‘แบงก์ชาติ’ ยันไม่บังคับให้แบงก์ ‘แฮร์คัต’ ให้กับลูกหนี้ หลัง ‘สมาคมธนาคารไทย’ ทำหนังสือปิดผนึกคัดค้าน ย้ำแค่ต้องการเห็นการปรับโครงสร้างหนี้ระยะยาว เผยระบบธนาคารพาณิชย์ยังแข็งแรง มีสัญญาณสินเชื่อรายย่อยเปราะบางมากขึ้น

...........................

เมื่อวันที่ 23 ส.ค. น.ส.สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ไตรมาส 2 ปี 2564 ว่า ระบบธนาคารพาณิชย์มีความเข้มแข็ง โดยมีเงินกองทุน เงินสำรองและสภาพคล่องอยู่ในระดับสูง สามารถรองรับผลกระทบจากการแพร่ระบาดของ COVID-19 ต่อเศรษฐกิจที่ยังไม่ฟื้นตัว และทำหน้าที่เป็นกลไกสำคัญในการให้ความช่วยเหลือลูกหนี้และสนับสนุนความต้องการสินเชื่อได้

ทั้งนี้ มาตรการช่วยเหลือลูกหนี้และการผ่อนปรนเกณฑ์การจัดชั้นช่วยชะลอการด้อยลงของคุณภาพสินเชื่อระบบธนาคารพาณิชย์ ขณะที่ผลประกอบการปรับดีขึ้นจากไตรมาสเดียวกันปีก่อน โดยหลักจากค่าใช้จ่ายกันสำรองที่ลดลงหลังจากการกันสำรองในระดับสูงในปีก่อน

“ในไตรมาสที่ 2/2564 แม้คุณภาพสินเชื่อโดยรวมจะทรงตัว ซึ่งเป็นผลจากมาตรการผ่อนปรนเกณฑ์จัดชั้น และการให้ช่วยเหลือของธนาคารพาณิชย์ แต่เราพบว่ามีสัญญาณการเปราะบางเพิ่มขึ้น โดยเฉพาะสินเชื่อรายย่อย ดังนั้น ในระยะต่อไป เรายังคงต้องให้สถาบันการเงินหรือธนาคารพาณิชย์ช่วยเหลือลูกหนี้อย่างต่อเนื่อง จนกว่าเราจะผ่านพ้นสถานการณ์โควิดที่มีอยู่ผลกระทบเป็นวงกว้างอยู่ในขณะนี้” น.ส.สุวรรณี กล่าว

น.ส.สุวรรณี กล่าวถึงกรณีที่สมาคมธนาคารไทยทำหนังสือปิดผนึกถึง ธปท. คัดค้านแนวทางการลดหนี้ (แฮร์คัต) ให้กับลูกหนี้ ว่า ธปท.ได้หารือกับสมาคมธนาคารไทยมาโดยตลอด และคิดว่าน่าจะเป็นความเข้าใจผิด โดย ธปท.ไม่มีนโยบายบังคับให้สถาบันการเงินต้องแฮร์คัตหนี้ให้กับลูกหนี้ทุกราย และการแฮร์คัตไม่ใช่สิทธิ์ที่ลูกหนี้ทุกรายจะได้รับ โดยสิ่งที่ ธปท.ต้องการเห็น คือ การปรับโครงสร้างหนี้ระยะยาวและยั่งยืนให้กับลูกหนี้ รวมทั้งสอดคล้องกับรายได้ของลูกหนี้

“ถ้าเห็นว่ารายได้ของลูกหนี้ยังไม่สามารถกลับมาได้ เราขอให้สถาบันการเงินให้ลูกหนี้ผ่อนชำระในอัตราที่ไม่สูง หรือที่เรียกว่าหน้าต่ำ แล้วทยอยสเต็ปอัพขึ้นไป ไม่ใช่แค่เลื่อนหรือการพักชำระหนี้เป็นครั้งคราว โดยเราขอให้ธนาคารพาณิชย์ช่วยเหลือลูกหนี้แบบระยะยาว ซึ่งการปรับโครงสร้างหนี้มีหลายวิธี เช่น ปรับวงเงินงวดชำระในช่วงที่รายได้ยังไม่กลับมาในช่วงนี้ ขยายอายุหนี้จากหนี้ระยะสั้นเป็นระยะยาว หรือให้สินเชื่อเพิ่มเติมเพื่อเยียวยา เป็นต้น” น.ส.สุวรรณี ระบุ

น.ส.สุวรรณี ย้ำว่า “วิธีการปรับโครงสร้างหนี้นั้น ทุกคนคงไม่ได้รับยาเหมือนกัน คนที่ป่วยน้อย หรือได้รับผลกระทบน้อยอาจได้ยาที่เบากว่าคนที่ได้รับผลกระทบหนัก ยืนยันว่าเราไม่มีมาตรการบังคับว่าแบงก์ต้องดำเนินการอย่างใดอย่างหนึ่งกับลูกหนี้ โดยแบงก์สามารถใช้เครื่องมือหลายเครื่องมือประกอบกันในการแก้ปัญหาหนี้ อีกทั้งหากมีการแฮร์คัตหนี้ในวงกว้าง เราเองก็กังวลปัญหาเรื่อง Moral Hazard (พฤติกรรมจงใจเบี้ยวหนี้)

ซึ่งลูกหนี้ทุกคนอยากได้แฮร์คัต แต่ในแง่ปฏิบัติแล้ว เราต้องดูแลความมั่นคงของสถาบันการเงิน เพราะเงินที่สถาบันการเงินนำมาปล่อยกู้นั้น แม้ว่าเงินส่วนหนึ่งจะเป็นของสถาบันการเงิน แต่เราต้องดูแลวงเงินของผู้ฝากเงินด้วย…ทั้งนี้ ธปท.ไม่ได้มีเกณฑ์เชิงบังคับให้แบงก์แฮร์คัต แต่แบงก์จะต้องไปเลือกสูตรในการรักษาลูกหนี้ให้สอดคล้องกับปัญหาของลูกหนี้ที่มีความแตกต่างกัน”

ส่วนการกำหนดนโยบายการจ่ายเงินปันผลของธนาคารพาณิชย์ประจำปี 2564 นั้น น.ส.สุวรรณี กล่าวว่า ในช่วงไตรมาส 3 ธปท.จะให้สถาบันการเงินทำ Stress Test (การทดสอบในภาวะวิกฤติ) ซึ่งเป็นการจัดทำ Stress Test ตามปกติ เมื่อได้ผล Stress Test ออกมาแล้ว ธปท.จะนำไปพิจารณากำหนดนโยบายการจ่ายเงินปันผลของธนาคารพาณิชย์ประจำปี 2564 ต่อไป โดยคาดว่าจะประกาศนโยบายได้ในช่วงต้นไตรมาส 4

สำหรับความคืบหน้าของมาตรการสินเชื่อฟื้นฟู และโครงการพักทรัพย์พักหนี้ นั้น ข้อมูล ณ วันที่ 16 ส.ค. มีการอนุมัติสินเชื่อฟื้นฟูแล้ว 92,316 ล้านบาท จำนวนผู้ได้รับความช่วยเหลือ 30,194 ราย วงเงินอนุมัติเฉลี่ย 3.1 ล้านบาท/ราย ส่วนโครงการพักทรัพย์พักหนี้ มียอดอนุมัติเข้าร่วมโครงการ 10,511 ล้านบาท จำนวนผู้ที่ได้รับความช่วยเหลือ 65 ราย โดยขณะนี้ผู้ประกอบการธุรกิจหลายแห่งอยู่ระหว่างเจรจากับสถาบันการเงินเจ้าหนี้

น.ส.สุวรรณี กล่าวถึงการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงินว่า จากข้อมูล ณ เดือน มิ.ย.2564 พบว่ามีลูกหนี้ได้รับความทั้งสิ้น 5 ล้านบัญชี ยอดภาระหนี้ที่ได้รับการช่วยเหลือ 3.287 ล้านล้านบาท ในจำนวนนี้เป็นลูกหนี้รายย่อย 4.55 ล้านบัญชี และมีแนวโน้มว่าในเดือน ก.ค.และส.ค. การให้ความช่วยเหลือลูกหนี้จะทยอยเพิ่มขึ้น เนื่องจากรัฐบาลมีมาตรการล็อกดาวน์

สำหรับผลการดำเนินงานของระบบธนาคารพาณิชย์ไตรมาส 2 ปี 2564 มีรายละเอียดดังนี้

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 3,038.1 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ร้อยละ 20.0 เงินสำรองอยู่ในระดับสูงที่ 851.5 พันล้านบาท โดยอัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) อยู่ที่ร้อยละ 152.2 และอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (Liquidity Coverage Ratio: LCR) อยู่ที่ร้อยละ 186.7

ภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในไตรมาส 2 ปี 2564 ขยายตัวลดลงเล็กน้อยที่ร้อยละ 3.7 เทียบกับไตรมาส 2 ปี 2563 จากร้อยละ 3.8 ในไตรมาสก่อนหน้า โดยมีรายละเอียดดังนี้

สินเชื่อธุรกิจขยายตัวลดลงมาอยู่ที่ร้อยละ 2.6 เทียบกับไตรมาส 2 ปี 2563 จากการเร่งใช้สินเชื่อของธุรกิจขนาดใหญ่ ในช่วงที่ตลาดการเงินมีความผันผวนในปีก่อน กอปรกับการระดมทุนผ่านตลาดตราสารหนี้ที่เพิ่มขึ้นในไตรมาสนี้ ขณะที่สินเชื่อธุรกิจ SMEs ปรับดีขึ้นและขยายตัวเมื่อเทียบกับปีก่อนในไตรมาสนี้ และเป็นการขยายตัวครึ่งแรกในรอบ 5 ปีนับตั้งแต่ปี 2559 ส่วนหนึ่งจากผลของมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) และสินเชื่อฟื้นฟู

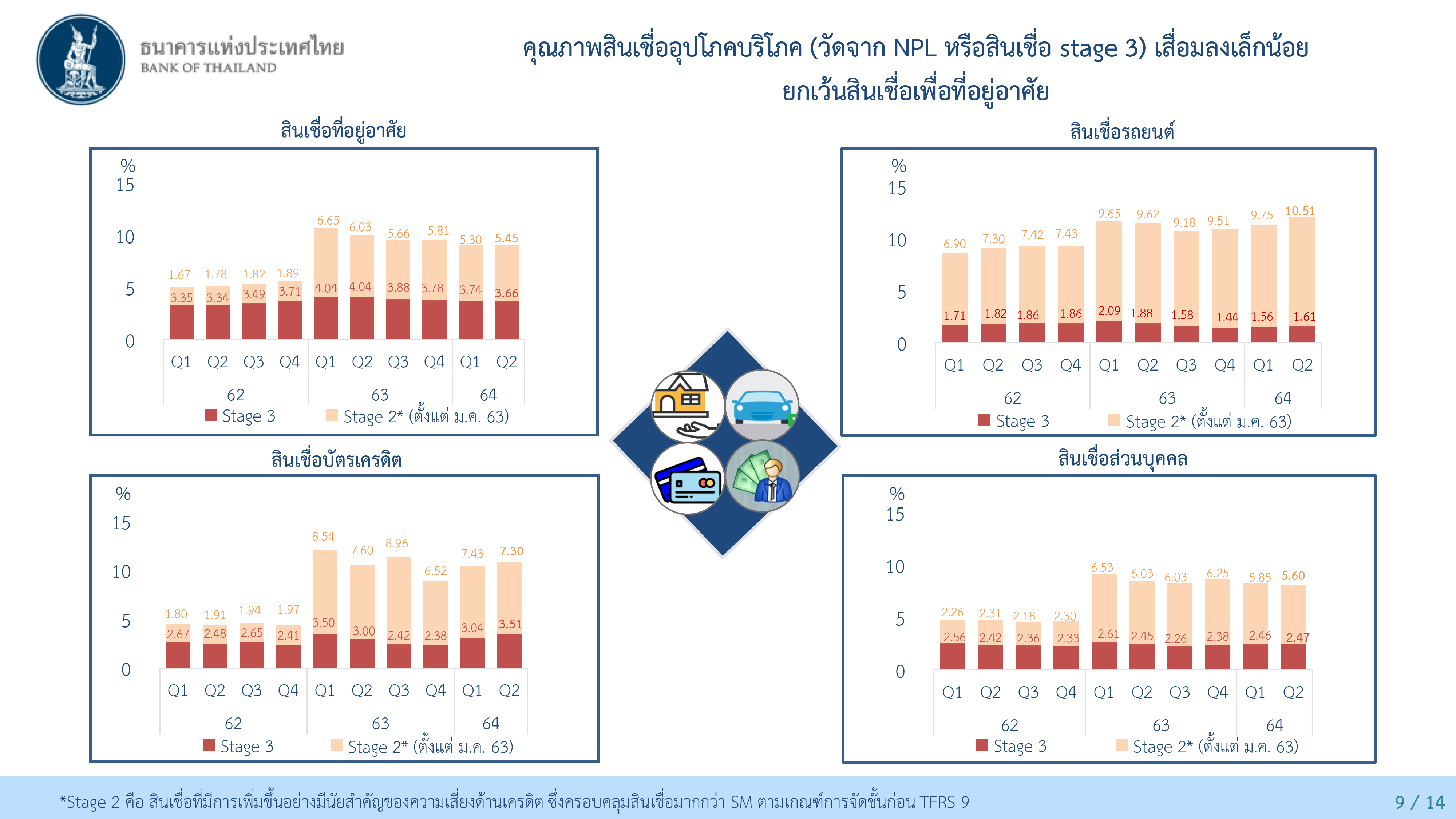

สินเชื่ออุปโภคบริโภคขยายตัวที่ร้อยละ 5.7 เทียบกับไตรมาส 2 ปี 2563 และปรับเพิ่มขึ้นจากไตรมาสก่อนหน้าที่ขยายตัวร้อยละ 5.3 โดยหลักจากสินเชื่อที่อยู่อาศัยที่ยังคงขยายตัวได้ดีตามอุปสงค์ต่อที่อยู่อาศัยแนวราบที่ยังปรับเพิ่มขึ้น ขณะที่สินเชื่อรถยนต์ขยายตัวชะลอลง สอดคล้องกับยอดขายรถยนต์ในประเทศที่ปรับลดลงจากไตรมาสก่อน

ด้านสินเชื่อบัตรเครดิตขยายตัวลดลง จากปริมาณการใช้บัตรเครดิตที่ลดลงจากไตรมาสก่อน ส่วนหนึ่งเป็นผลจากมาตรการจำกัดกิจกรรมทางเศรษฐกิจก่อนการล็อกดาวน์ ขณะที่สินเชื่อส่วนบุคคลขยายตัวเพิ่มขึ้น จากความต้องการสภาพคล่องในภาคครัวเรือน โดยบางส่วนเป็นการเพิ่มขึ้นของสินเชื่อสวัสดิการ

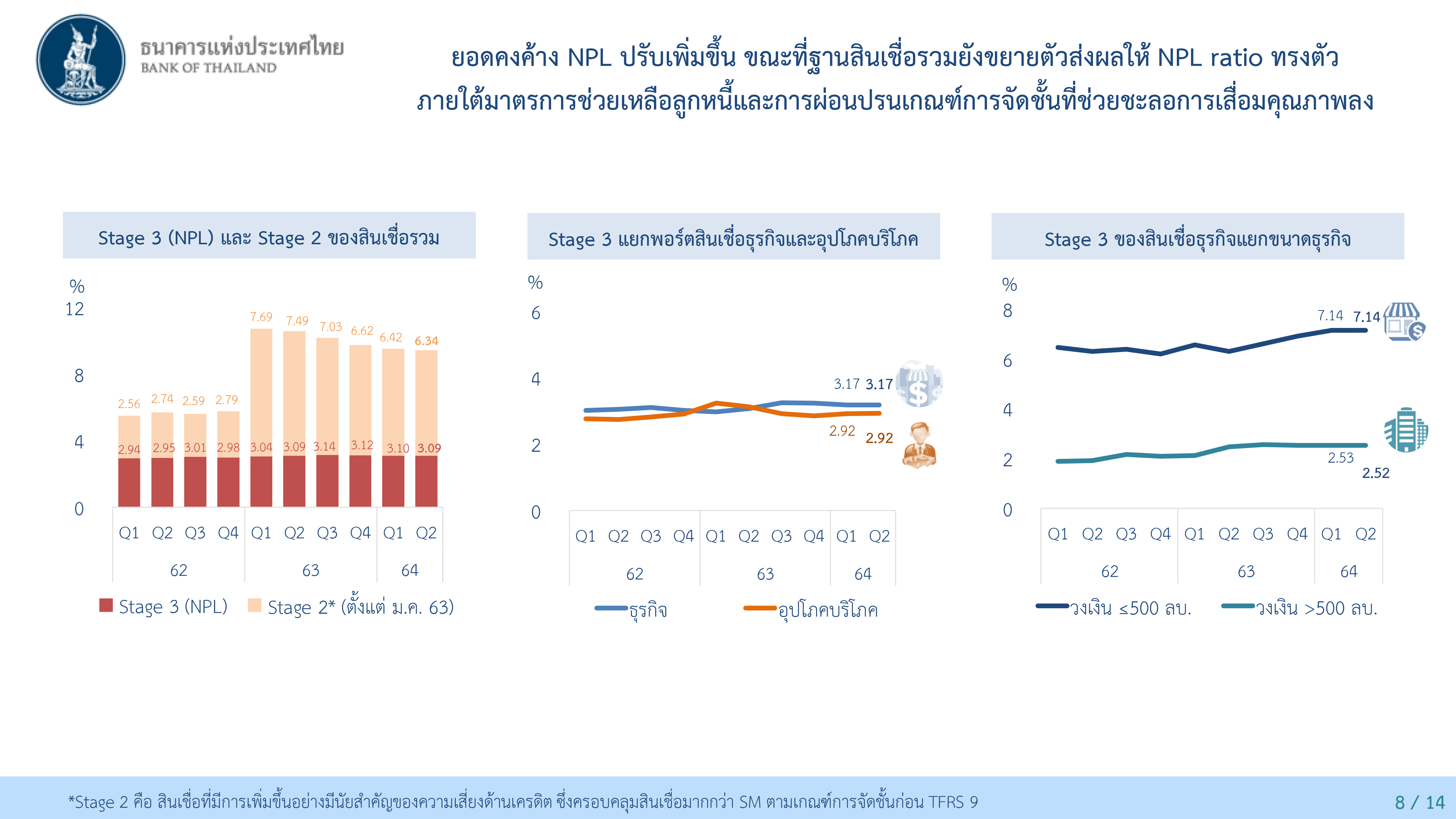

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ไตรมาส 2 ปี 2564 ยังคงได้รับผลจากมาตรการช่วยเหลือลูกหนี้และการผ่อนปรนเกณฑ์การจัดชั้นลูกหนี้ โดยยอดคงค้างสินเชื่อด้อยคุณภาพ (Non Performing Loan: NPL หรือ stage 3) เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 545.5 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 3.09 ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยง

ด้านเครดิตต่อสินเชื่อรวม (Significant Increase in Credit Risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 6.34 ลดลงจากไตรมาสก่อนที่ร้อยละ 6.42

ระบบธนาคารพาณิชย์มีกำไรสุทธิในไตรมาส 2 ปี 2564 จำนวน 60.4 พันล้านบาท เพิ่มขึ้นจากไตรมาสเดียวกันปีก่อนร้อยละ 72.1 โดยหลักจากค่าใช้จ่ายกันสำรองที่ลดลงจากการกันสำรองในระดับสูงในปีก่อน ประกอบกับรายได้ที่มิใช่ดอกเบี้ยที่เพิ่มขึ้นจากรายได้เงินปันผลและรายได้ค่าธรรมเนียม

หากเทียบกับไตรมาสก่อน กำไรสุทธิที่ไม่รวมผลของรายการพิเศษปรับเพิ่มขึ้นจากรายได้เงินปันผลและรายได้ดอกเบี้ยสุทธิ ตามรายได้ดอกเบี้ยเงินให้สินเชื่อที่เพิ่มขึ้นจากการขยายตัวของสินเชื่อ ส่งผลให้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Assets: ROA) เพิ่มขึ้นมาอยู่ที่ร้อยละ 1.08 แต่หากตัดผลของรายการพิเศษ ROA จะปรับเพิ่มขึ้นเล็กน้อยมาอยู่ที่ร้อยละ 0.89 จากไตรมาสก่อนที่ร้อยละ 0.81

ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ทรงตัวอยู่ที่ร้อยละ 2.46 ใกล้เคียงกับไตรมาสก่อนที่ร้อยละ 2.43

สำหรับการควบรวมของธนาคารพาณิชย์ 2 แห่ง ได้แก่ ธนาคารทหารไทย จำกัด (มหาชน) และ ธนาคารธนชาต จำกัด (มหาชน) เป็น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) เสร็จสมบูรณ์เมื่อวันที่ 5 ก.ค.2564 ทำให้ธนาคารมีขนาดใหญ่ขึ้น มีการทำธุรกรรมเชื่อมโยงกับสถาบันการเงินอื่นมากขึ้น รวมทั้งมีการให้บริการทางการเงินที่สำคัญทั้งสินเชื่อ เงินฝาก การโอนเงินชำระเงิน ในปริมาณที่สูงและมีลูกค้าจำนวนมาก

ส่งผลให้ธนาคารทหารไทยธนชาตเป็นธนาคารพาณิชย์ที่มีความสำคัญต่อระบบในประเทศ (Domestic Systemically Important Banks: D-SIBs) เพิ่มขึ้นอีก 1 แห่งในปีนี้ จากเดิมที่มีอยู่จำนวน 5 แห่ง ประกอบด้วย ธนาคารกรุงเทพ จำกัด (มหาชน) ธนาคารกรุงไทย จำกัด (มหาชน) ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ธนาคารกสิกรไทย จำกัด (มหาชน) และธนาคารไทยพาณิชย์ จำกัด (มหาชน)

โดยปัจจุบัน D-SIBs ทุกแห่งมีความมั่นคง มีเงินกองทุนอยู่ในระดับสูงกว่าอัตราที่ ธปท. กำหนดและเพียงพอรองรับการดำรงเงินกองทุนส่วนเพิ่มตามมาตรการที่กำหนดในการกำกับดูแล D-SIBs

อ่านประกอบ :

รื้อสินเชื่อฟื้นฟู-พีโลน! ‘กนส.’ไฟเขียวมาตรการช่วยลูกหนี้-ลดนำส่งเงิน FIDF ถึงปี 65

เปิดรายงาน กนง. : 3 ปัจจัยเสี่ยงฉุดเศรษฐกิจโตต่ำ-ห่วง 'ล็อกดาวน์' นาน ผลกระทบมากขึ้น

เศรษฐพุฒิ สุทธิวาทนฤพุฒิ :'หลุมรายได้'อาจมีขนาด 2.6 ล้านล.-จำเป็นต้องเพิ่มแรงกระตุ้น

ทำตอนนี้ดีกว่าทำทีหลัง! ‘ผู้ว่าฯธปท.’หนุนรัฐบาลกู้เพิ่มอีก 1 ล้านล้าน แก้วิกฤติโควิด

แฮร์คัตหนี้-ลดดอกเบี้ย! ธปท.จ่อออกมาตรการจูงใจแบงก์ปรับโครงสร้างหนี้ ‘รายย่อย-SME’

มติ 4 ต่อ 2! ‘กนง.’ เสียงแตกคงดอกเบี้ยนโยบาย 0.5%-หั่นจีดีพีปีนี้โตแค่ 0.7%

กำลังซื้ออ่อนแอ-ครัวเรือนไม่เชื่อมั่น! ธปท.เผยบริโภคเดือน มิ.ย.หด-เกาะติด'ล็อกดาวน์'

ฉุดจีดีพีร่วง 0.8-2%! ธปท.ประเมินผลกระทบ ‘ล็อกดาวน์’-เศรษฐกิจปีหน้าฟื้นช้ากว่าคาด

ธปท.เล็งหั่นจีดีพีปี 64 เซ่นล็อกดาวน์-เดลต้าระบาดหนัก ห่วง ‘ว่างงาน-หนี้ครัวเรือนสูง’

ธปท.ชี้โควิดกระทบศก.ชัดเจนขึ้น ‘บริโภค-ลงทุนเอกชน’ เดือนพ.ค.หดตัวเป็นเดือนที่ 2

มติเอกฉันท์คงดบ.0.5%! กนง.หั่นเป้าจีดีพีปี 64 เหลือ 1.8%-ปีหน้าโต 3.9%

คาดจีดีพีปีนี้ดีสุดโต 2%! กนง.คงดอกเบี้ยนโยบาย 0.5%-วัคซีนพระเอกฟื้นเศรษฐกิจ

เซ่นโควิดระลอก 3! ‘ธปท.’ เล็งหั่นจีดีพีโตต่ำ 3%-เผยตัวเลขส่งออกมี.ค.พุ่ง 15.8%

โควิดระลอก 3 เขย่าเศรษฐกิจไทย-กระทบเปิดประเทศ ‘วัคซีนทั่วหน้า’ คือ ทางออก

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/