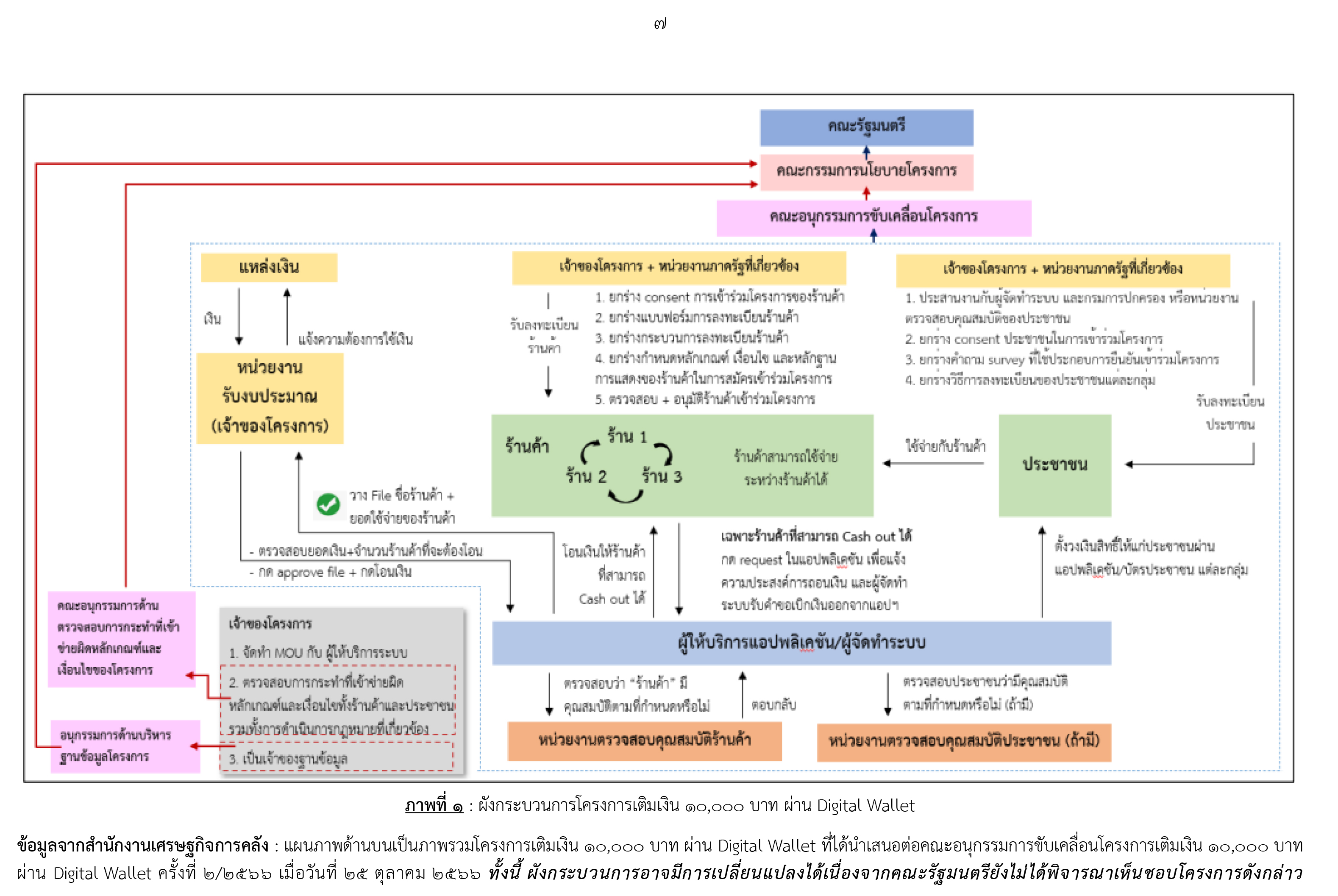

"...การดำเนินการกรณีนี้หากใช้แหล่งเงินงบประมาณปกติ มิใช่จากการกู้เงินตามพระราชบัญญัติเงินกู้ จะลดความเสี่ยงต่อการขัดรัฐธรรมนูญ ขัดพระราชบัญญัติวินัยการเงินการคลัง พ.ศ. 2561 และขัดพระราชบัญญัติเงินตรา พ.ศ.2501 ประการสำคัญ ไม่สร้างภาระหนี้สาธารณะของประเทศในระยะยาว..."

....................................

สืบเนื่องจากกรณีที่เมื่อวันที่ 5 ก.พ.ที่ผ่านมา คณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) ได้มีมติเห็นชอบข้อเสนอแนะเพื่อป้องกันการทุจริตเกี่ยวกับนโยบายรัฐบาล กรณีการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ฉบับปรับปรุง ตามความเห็นของกรรมการ ป.ป.ช.

โดย สำนักงาน ป.ป.ช. จะนำข้อเสนอแนะเพื่อป้องกันการทุจริตเกี่ยวกับนโยบายรัฐบาล กรณีการเติมเงิน 10,000 บาทฯ ดังกล่าว เสนอให้คณะรัฐมนตรี (ครม.) พิจารณาต่อไป นั้น (อ่านประกอบ : แก้เนื้อหา 3 ประเด็น! ป.ป.ช.เคาะข้อเสนอแนะฯ‘ดิจิทัลวอลเลต’ร่างสุดท้าย-ส่ง‘ครม.’รับทราบ)

สำนักข่าวอิศรา (www.isranews.org) จึงขอนำเสนอสาระสำคัญของ ‘ข้อเสนอแนะเพื่อป้องกันการทุจริตเกี่ยวกับนโยบายรัฐบาล กรณีการเติมเงิน 10,000 บาท ผ่าน Digital Wallet’ ฉบับปรับปรุง ที่คณะกรรมการ ป.ป.ช. มีมติเห็นชอบแล้ว ให้สาธารณชนรับทราบ ดังนี้

@นโยบายเติมเงินดิจิทัลวอลเลต‘ไม่ตรงปก’

ข้อเสนอแนะเพื่อป้องกันการทุจริต เกี่ยวกับนโยบายรัฐบาล กรณี การเติมเงิน 10,000 บาท ผ่าน Digital Wallet

ข้อพิจารณา

จากข้อมูล ข้อเท็จจริงเกี่ยวกับนโยบายรัฐบาล กรณีการเติมเงิน 10,000 บาท ผ่าน Digital Wallet พบว่า มีประเด็นสำคัญที่ควรพิจารณา ดังนี้

6.1 ประเด็นความเสี่ยงต่อการทุจริต

6.1.1 ประเด็นความเสี่ยงต่อการทุจริตเชิงนโยบาย

จากข้อมูล ข้อเท็จจริงตามข้อ 2 พรรคเพื่อไทย เสนอนโยบายในตอนหาเสียงเลือกตั้งครั้งที่ผ่านมาว่า จะแจกเงินให้แก่ผู้มีอายุ 16 ปี ขึ้นไป ทุกคนคนละ 10,000 บาท จำนวน 56 ล้านคน เป็นเงิน 560,000 ล้านบาท โดยแสดงแหล่งที่มาของเงินต่อคณะกรรมการการเลือกตั้ง (กกต.) ว่ามาจาก 4 แหล่ง

โดยการบริหารงบประมาณ ไม่ได้มาจากการกู้เงินแต่อย่างใด ซึ่งผู้แทนสำนักงานคณะกรรมการการเลือกตั้ง (สำนักงาน กกต.) ชี้แจงว่า การดำเนินโครงการดังกล่าว โดยนำมาจากเงินงบประมาณสามารถกระทำได้

ต่อมาภายหลังการเลือกตั้ง พรรคเพื่อไทย ได้เป็นแกนนำในการจัดตั้งรัฐบาล โดยคณะรัฐมนตรี เมื่อวันที่ 11 กันยายน 2566 ได้แถลงนโยบายต่อรัฐสภา ซึ่งนโยบายการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ถือเป็นหนึ่งในนโยบายสำคัญของคณะรัฐมนตรีที่แถลงต่อรัฐสภา

ประกอบกับข้อมูลล่าสุด เมื่อวันที่ 10 พฤศจิกายน 2566 ณ ทำเนียบรัฐบาล นายเศรษฐา ทวีสิน นายกรัฐมนตรี ได้แถลงรายละเอียดเกี่ยวกับแนวทางการดำเนินนโยบายการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ซึ่งเงื่อนไขและแหล่งที่มาของเงินที่จะใช้ในการดำเนินนโยบายเปลี่ยนไปจากเดิมที่พรรคเพื่อไทยเคยประกาศและแจ้งต่อ กกต.

โดยข้อมูลล่าสุดรัฐบาลจะมอบสิทธิการใช้จ่าย 10,000 บาท ให้กับคนไทยที่มีอายุ 16 ปีขึ้นไป ที่มีรายได้ไม่ถึง 7 หมื่นบาทต่อเดือน และมีเงินฝากต่ำกว่า 5 แสนบาท ถ้ารายได้เกิน 7 หมื่นบาท แต่มีเงินฝากน้อยกว่า 5 แสนบาท ก็จะไม่ได้รับสิทธิ หรือถ้ารายได้น้อยกว่า 7 หมื่นบาท แต่มีเงินฝากมากกว่า 5 แสนบาท ก็จะไม่ได้รับสิทธิเช่นกัน

โดยให้สิทธิใช้ครั้งแรกในเวลา 6 เดือน หลังจากโครงการเริ่ม และขยายพื้นที่การใช้จ่ายให้ครอบคลุมระดับอำเภอ โดยคาดว่าจะผู้ได้รับสิทธิประมาณ 50 ล้านคน แหล่งที่มาของเงินเปลี่ยนไปจากเดิมที่จะใช้เงินจากงบประมาณรายจ่ายประจำปี แต่จะเปลี่ยนเป็นการกู้เงินจำนวน 500,000 ล้านบาท แทน โดยอ้างเหตุวิกฤติเศรษฐกิจ เพื่อการออกพระราชบัญญัติเงินกู้

จะเห็นได้ว่าการเสนอนโยบายในช่วงหาเสียงเลือกตั้งกับการแถลงนโยบายต่อรัฐสภา (เมื่อวันที่ 11 กันยายน 2566) และแถลงต่อสาธารณชน (เมื่อวันที่ 10 พฤศจิกายน 2566) มีความแตกต่างกัน และจนถึงบัดนี้การดำเนินการตามนโยบายดังกล่าวยังไม่มีความชัดเจน หน่วยงานผู้รับผิดชอบโครงการยังไม่ปรากฏว่าเป็นหน่วยงานใด

เป็นข้อมูลที่บ่งชี้ว่า เป็นการหาเสียงโดยที่ไม่มีความพร้อม ไม่ได้พิจารณาปัจจัยต่างๆ ที่มีอย่างรอบคอบและรอบด้าน ทั้งในด้านเศรษฐกิจและกฎหมาย ว่านโยบายดังกล่าว จะสามารถดำเนินการได้หรือไม่อย่างไร จึงอาจกล่าวได้ว่าเป็นการดำเนินนโยบายที่ไม่ตรงกับที่หาเสียงไว้หรือเรียกว่าไม่ตรงปก

และอาจเป็นกรณีตัวอย่างของการหาเสียงที่มีลักษณะสัญญาว่าจะให้ อาจขัดพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการเลือกตั้งสมาชิกสภาผู้แทนราษฎร พ.ศ. 2561 มาตรา 73 (1) หรือ มาตรา 136 วรรคหนึ่ง

นอกจากนี้ เมื่อพิจารณาจากรายละเอียดของโครงการ ที่เน้นการกระตุ้นเศรษฐกิจระยะสั้น และการก าหนดเงื่อนไขในการขึ้นเงินของร้านค้าที่เข้าร่วมโครงการ อาจจะมีความเสี่ยงในการเอื้อประโยชน์ต่อบุคคลหรือกลุ่มบุคคลได้

ดังนั้น รัฐบาลต้องศึกษา วิเคราะห์ให้เห็นผลอย่างเป็นรูปธรรมว่า ผู้ได้รับประโยชน์จากโครงการฯ จะไม่ตกแก่พรรคการเมือง หรือบุคคลรายใดรายหนึ่ง หรือกลุ่มใดกลุ่มหนึ่ง โดยเฉพาะกลุ่มผู้ประกอบการรายใหญ่ที่มีศักยภาพมากกว่าผู้ประกอบการรายย่อย พร้อมกับต้องมีขั้นตอน วิธีการที่เป็นรูปธรรมชัดเจนให้โครงการฯ สามารถกระจายการกระตุ้นเศรษฐกิจอย่างทั่วถึง

@เปิด 3 ความเสี่ยงทุจริต แนะรัฐบาลอุดช่องโหว่

6.1.2 ความเสี่ยงต่อการทุจริตจากกลุ่มเป้าหมายที่ได้รับเงินจากโครงการฯ

(1) ความเสี่ยงในการรับจ้างลงทะเบียนร้านค้าในลักษณะนอมินีให้อยู่นอกระบบฐานข้อมูลภาษีของกรมสรรพากร เพื่อหลีกเลี่ยงภาษี หรือความเสี่ยงในการใช้ประโยชน์จากโครงการฯ ในการฟอกเงินจากการกระทำผิดกฎหมาย กรณีดังกล่าวรัฐบาลควรนำมาตรการ หรือกระบวนการทางภาษีมาพัฒนาและประยุกต์ใช้เพื่อป้องกันความเสี่ยงต่อการทุจริตในกรณีนี้

(2) โอกาสหรือความเสี่ยงในการสมคบคิดร่วมกันทุจริตระหว่างผู้ประกอบการร้านค้ากับประชาชนกลุ่มเป้าหมายที่ได้รับเงิน โดยไม่มีการซื้อขายสินค้ากันจริง หรือการให้แลกเป็นเงินสดพร้อมกับส่วนแบ่งผลประโยชน์

ซึ่งรัฐบาลต้องมีมาตรการป้องกันที่ชัดเจนและมีประสิทธิภาพ โดยอาจใช้มาตรการหรือกระบวนการทางภาษี หรือเทคโนโลยีอื่นๆ เป็นเครื่องมือหรือเป็นตัวบ่งชี้ในการเฝ้าระวัง พร้อมกับต้องมีมาตรการที่เข้มงวด หน่วยงานและเจ้าหน้าที่ที่บังคับใช้กฎหมาย มีการลงโทษอย่างจริงจังกับผู้กระทำการทุจริต รวมทั้งต้องรณรงค์ให้กลุ่มเป้าหมายตามโครงการฯ เข้าใจถึงผลเสียของการกระทำดังกล่าว

(3) ความเสี่ยงในการตรวจสอบสิทธิของประชาชนและร้านค้าที่เข้าร่วมโครงการฯ รัฐบาลต้องกำชับหน่วยงานและเจ้าหน้าที่ผู้รับผิดชอบอย่างเคร่งครัด ให้ตระหนักและเข้มงวดในการตรวจสอบสิทธิของผู้เข้าร่วมโครงการฯ ให้อยู่ภายในกรอบและคุณสมบัติของผู้มีสิทธิตามที่กำหนด

6.1.3 เครื่องมือ กลไก มาตรการป้องกันการทุจริต

(1) รัฐบาล และหน่วยงานที่เกี่ยวข้องในการดำเนินโครงการฯ ควรนำข้อเสนอแนะของคณะกรรมการ ป.ป.ช. เรื่องการบูรณาการป้องกันการทุจริตของโครงการภาครัฐ (โดยการติดตามประเมินผลการดำเนินงาน) ซึ่งคณะรัฐมนตรีในการประชุมเมื่อวันที่ 21 ธันวาคม 2553 ได้ลงมติเห็นชอบในหลักการตามข้อเสนอแนะของคณะกรรมการ ป.ป.ช. ดังกล่าว

โดยได้วางแนวทางในการบูรณาการเพื่อป้องกันการทุจริตในขั้นตอนต่างๆ ของแต่ละหน่วยงานให้มีการประสานความร่วมมือกันอย่างมีประสิทธิภาพไม่ซ้ำซ้อน โดยประกอบด้วย 3 ขั้นตอน คือ ขั้นตอนการประเมินผลขั้นวางแผนก่อนด าเนินโครงการ (Pre –implementation stage) ขั้นตอนการประเมินผลการดำเนินการ (implementation stage) และขั้นตอนการประเมินผลขั้นสรุปผลหลังการดำเนินโครงการ (Post - implementation stage) มาประยุกต์ใช้ให้เหมาะสม

(2) รัฐบาล ควรนำเกณฑ์ชี้วัดความเสี่ยงต่อการทุจริตเชิงนโยบาย และคู่มือการใช้เกณฑ์ชี้วัดความเสี่ยงต่อการทุจริตเชิงนโยบาย ที่คณะกรรมการ ป.ป.ช. ได้เสนอต่อคณะรัฐมนตรีและมีมติรับทราบเมื่อวันที่ 25 มิถุนายน 2562 ซึ่งเป็นการดำเนินการตามยุทธศาสตร์ชาติว่าด้วยการป้องกันและปราบปรามการทุจริต ระยะที่ 3 (พ.ศ.2560–2564)

โดยตามเกณฑ์ชี้วัดฯ ดังกล่าว นอกจากจะเป็นสิ่งบ่งชี้ และรายละเอียดที่พรรคการเมืองต่างๆ นำเสนอนโยบายภายใต้บทบัญญัติแห่งรัฐธรรมนูญ ยุทธศาสตร์ชาติ ฯลฯ เพื่อประกอบการตัดสินใจของประชาชนในการเลือกตั้งแล้ว ยังสามารถนำมาใช้หลังจากพรรคการเมืองนั้นเข้ามาบริหารประเทศได้ด้วย ทั้งนี้ เพื่อลดความเสี่ยงต่อการทุจริตเชิงนโยบาย หลังจากที่ได้น านโยบายไปสู่การปฏิบัติต่อไป

(3) รัฐบาลควรนำข้อเสนอแนะแนวทางการบูรณาการป้องกันความเสี่ยงต่อการทุจริตเชิงนโยบายในขั้นตอนการนำนโยบายไปสู่การปฏิบัติ ซึ่งคณะรัฐมนตรี ได้มีมติรับทราบเมื่อวันที่ 19 ธันวาคม 2566 และมอบหมายให้สำนักงาน ปปท. เป็นหน่วยงานหลักร่วมกับกระทรวงการคลัง สำนักงบประมาณ สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สำนักงานคณะกรรมการข้าราชการพลเรือน

สำนักงานการตรวจเงินแผ่นดิน รับข้อเสนอแนะไปพิจารณาขับเคลื่อนการป้องกันความเสี่ยงต่อการทุจริตเชิงนโยบายในขั้นตอนการนำนโยบายไปสู่การปฏิบัติให้มีประสิทธิภาพกับนโยบายการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ด้วย เพื่อป้องกันการทุจริตที่อาจเกิดขึ้นในกระบวนการทางนโยบายบริหารราชการแผ่นดิน และการน านโยบายลงสู่การปฏิบัติผ่านแผนงานหรือโครงการดังกล่าวต่อไป

@ใช้เงิน 5 แสนล้าน แต่กระตุ้นจีดีพีได้แค่ 0.6%

6.2 ประเด็นความเสี่ยงด้านเศรษฐกิจ

จากคำแถลงนโยบายต่อรัฐสภาเมื่อวันที่ 11 กันยายน 2566 และจากคำแถลงของนายกรัฐมนตรี เมื่อวันที่ 10 พฤศจิกายน 2566 ซึ่งได้กล่าวย้ำว่า นโยบายดังกล่าวมิใช่เป็นการสงเคราะห์ประชาชนผู้ยากไร้ แต่เป็นการเติมเงินลงในระบบเศรษฐกิจผ่านสิทธิการใช้จ่ายเพื่อให้ประชาชนมีบทบาทร่วมกับรัฐบาลในการพลิกฟื้นเศรษฐกิจของประเทศ ดังนั้น จึงต้องมีการพิจารณาว่าภาวะเศรษฐกิจของประเทศในปัจจุบันมีความจำเป็นต้องกระตุ้นเพียงใด

เมื่อพิจารณาจากข้อมูล ข้อเท็จจริง ตลอดจนตัวเลขสำคัญทางเศรษฐกิจต่างๆ จะพบว่า ได้มีการประเมินสถานการณ์เศรษฐกิจของประเทศไทย ในปี พ.ศ.2566 ไปในทิศทางเดียวกัน

โดยข้อมูลของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คาดการณ์ว่าแนวโน้มเศรษฐกิจไทยในปี พ.ศ.2566 จะขยายตัวอยู่ที่ ร้อยละ 2.5 ขณะที่ธนาคารแห่งประเทศไทย มีการคาดการณ์ว่าจะขยายตัวอยู่ที่ร้อยละ 2.4 ทั้งนี้ ในระยะปานกลางจะมีอัตราการขยายตัวเฉลี่ยอยู่ที่ร้อยละ 3.3

ข้อมูลจากหลายหน่วยงาน อาทิ ธนาคารแห่งประเทศไทย สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง รวมทั้งจากนักวิชาการเศรษฐศาสตร์อิสระ ตลอดจนอาจารย์มหาวิทยาลัย มีการวิเคราะห์สภาวะเศรษฐกิจในปัจจุบันว่าไม่เข้าข่ายวิกฤต และยังไม่เห็นสัญญาณวิกฤตเศรษฐกิจในประเทศไทย (ตามนิยามของธนาคารโลก) แต่มีการเจริญเติบโตในอัตราที่ชะลอตัว/ต่ำกว่าศักยภาพ

และเมื่อเปรียบเทียบภาวะเศรษฐกิจ ในปัจจุบันกับภาวะวิกฤตตามนิยามของธนาคารโลก/IMF เช่น วิกฤตต้มยำกุ้ง ปี พ.ศ. 2540 วิกฤต Global Financial Crisis (GFC) ปี พ.ศ. 2551-2552 วิกฤตมหาอุทกภัยในช่วงปี พ.ศ. 2555 วิกฤต COVID-19 ปีพ.ศ. 2563–2564 พบว่า ยังไม่เข้าข่ายภาวะวิกฤติเศรษฐกิจ

ทั้งนี้ หากพิจารณาข้อมูลจากผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งที่ 6/2566 ที่ธนาคารแห่งประเทศไทย ได้แถลงต่อสื่อมวลชน เมื่อวันที่ 29 พฤศจิกายน 2566 และวันที่ 13 ธันวาคม 2566 พบว่า โครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet จะทำให้ GDP ของปี 2567 สูงขึ้นเมื่อเทียบกับไม่มีโครงการเพียงร้อยละ 0.6 (กรณีไม่มีโครงการ GDP ขยายตัวในปี 2567 ที่ร้อยละ 3.2 และหากมีโครงการจะขยายตัวร้อยละ 3.8)

ซึ่งหมายความว่า รัฐบาลจะใช้จ่ายเงินจำนวน 500,000 ล้านบาท เพื่อให้ GDP ในปี 2567 สูงขึ้น 152,000 ล้านบาท ในรูปตัวเงิน (Nominal GDP) หรือประมาณ 64,000 ล้านบาท ในรูปมูลค่าที่แท้จริง (Real GDP) รัฐบาลจึงควรพิจารณาความคุ้มค่าของการใช้เงินกู้และโครงการนี้อย่างรอบคอบ

โดย กนง. ประเมินว่า กระบวนการของ พ.ร.บ.กู้เงิน จะต้องใช้เวลาในการดำเนินการและคาดว่าผลดีของโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet จะลงสู่ระบบเศรษฐกิจในช่วงครึ่งหลังของ ปี 2567 จากเดิมที่คาดว่าโครงการจะเกิดขึ้นในช่วงครึ่งแรกของปี

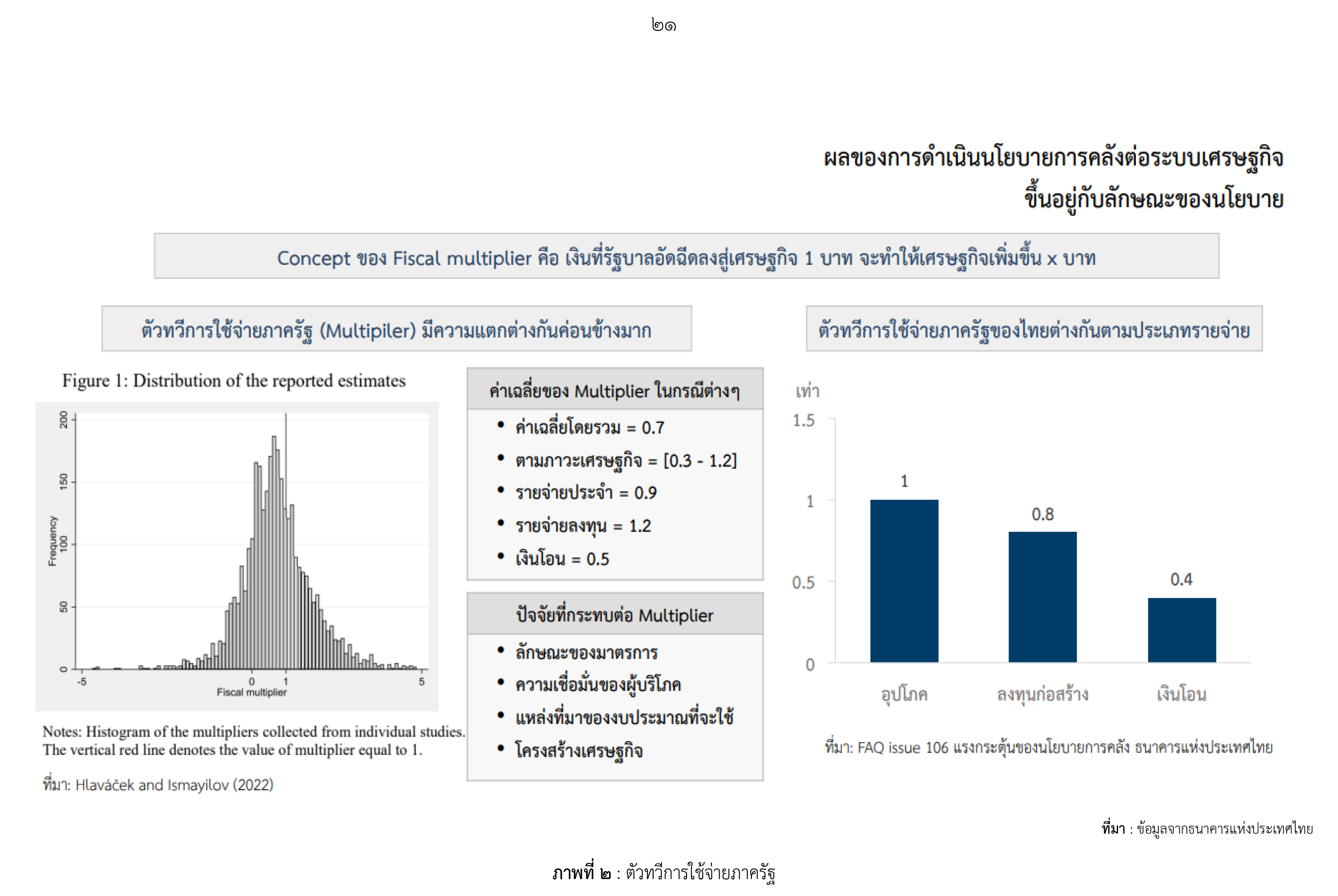

ทั้งนี้ ผลการศึกษาเชิงประจักษ์พบว่าตัวทวีคูณทางการคลัง (fiscal multiplier) ในกรณีมาตรการเงินโอนให้กับประชาชน (transfer) มักต่ำกว่าการใช้จ่ายหรือการลงทุนโดยตรงของรัฐบาล โดยขึ้นอยู่กับกลุ่มเป้าหมายที่ได้รับเงินโอน เงื่อนไขการใช้จ่าย และสภาวะเศรษฐกิจ ซึ่งจะส่งผลต่อการเพิ่มขึ้นของอุปสงค์ใหม่ในระบบเศรษฐกิจ (new final demand)

@คาดภาระดอกเบี้ยเพิ่มปีละ 1.58 หมื่นล้าน

นอกจากนี้ ข้อมูลจากธนาคารแห่งประเทศไทย และสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ได้ให้ข้อมูลว่า ตัวทวีคูณทางการคลังในกรณีที่เป็นเงินโอนจะมีค่าเฉลี่ยอยู่ที่ 0.4 และการประเมินผลต่อเศรษฐกิจจะขึ้นอยู่กับขนาดวงเงินของโครงการและเวลาที่เริ่มโครงการด้วย โดยแรงกระตุ้นเศรษฐกิจจะมีมากในช่วงเริ่มต้น (front-load) และมีผลชั่วคราว ทำให้ในปี พ.ศ.2568 มีการคาดการณ์ตัวเลข GDP ในกรณีที่รวมผลจากโครงการฯ น้อยกว่าไม่รวมโครงการฯ

ดังนั้น ในการดำเนินโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet จะต้องพิจารณาถึง ความคุ้มค่าของการใช้จ่ายงบประมาณ เปรียบเทียบกับผลลัพธ์ทางเศรษฐกิจที่จะเกิดขึ้นด้วย

ในขณะเดียวกัน จากข้อมูลของสำนักงบประมาณของรัฐสภา (สงร.) ได้มีการประเมินผลกระทบทางการคลังที่สำคัญของโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ดังนี้

-ภาระดอกเบี้ยหนี้สาธารณะเพิ่มขึ้น 15,800 ล้านบาท/ปี (คำนวณจาก Government Bond Yield อายุ 10 ปี วันที่ 14 พฤศจิกายน 2566 เท่ากับ 3.16%)

-สัดส่วนหนี้สาธารณะต่อ GDP เพิ่มขึ้นร้อยละ 2.65

-การประมาณการรายได้สุทธิ หลังหักจัดสรร เพิ่มขึ้นภายใน 5 ปี ประมาณ 145,000 ล้านบาท

-คาดว่าจะชำระต้นเงินกู้เพิ่มจากเดิมปีละ 125,000 ล้านบาท

@เป็นนโยบายหาเสียง ที่อาจเข้าข่าย‘สัญญาว่าจะให้’

อย่างไรก็ตาม สำนักงบประมาณได้มีความเห็นเพิ่มเติมว่า หากต้องใช้งบประมาณสำหรับโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet อาจจะต้องปรับลดงบประมาณหรืองบลงทุนของหน่วยงาน ซึ่งย่อมกระทบต่อหน่วยงานอื่น โดยเฉพาะเรื่องระยะเวลาการดำเนินการที่อาจต้องเลื่อนออกไป อาทิ งานก่อสร้างที่อาจจะต้องมีการขยายระยะเวลา ซึ่งกระทบต่อการใช้จ่ายภาครัฐ

และเมื่อพิจารณาบทวิเคราะห์ของบริษัทจัดอันดับความน่าเชื่อถือต่างๆ ต่อเศรษฐกิจไทย อาทิ Moody’s S&P Global Ratings และ Fitch Ratings พบว่า ส่วนใหญ่มีความกังวลเกี่ยวกับสัดส่วนหนี้ต่อ GDP ที่อาจเพิ่มสูงขึ้น และหากเศรษฐกิจไทยเติบโตช้ากว่าที่มีการประมาณการไว้

ประกอบกับรัฐบาลตัดสินใจดำเนินนโยบายที่มีความเสี่ยงทางการเงินการคลัง ก็อาจส่งผลต่ออันดับความน่าเชื่อถือได้ (Credit Rating) ซึ่งหาก Credit Rating ลดลง ย่อมมีผลกระทบต่ออัตราดอกเบี้ยการกู้ยืมภาคเอกชนในประเทศ

อนึ่ง หากการดำเนินโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ไม่มีความคุ้มค่าทางเศรษฐกิจอย่างเพียงพอ ก็อาจแสดงให้เห็นได้ว่า ผู้ดำเนินโครงการอาจไม่ได้มีวัตถุประสงค์ในการแก้ไขปัญหาทางเศรษฐกิจเป็นหลัก แต่อาจมีความประสงค์เพียงการแจกเงินให้กับประชาชนเป็นหลักตามนโยบายที่ได้หาเสียงไว้เท่านั้น

หากพิจารณาตามหลักสัดส่วนของวัตถุประสงค์ในการดำเนินโครงการ (Proportionality principle) แล้ว อาจทำให้แปลความได้ว่า นโยบายการหาเสียงดังกล่าว อาจเข้าลักษณะเป็นสัญญาว่าจะให้ ซึ่งขัดกับพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการเลือกตั้งสมาชิกสภาผู้แทนราษฎร พ.ศ. 2561 มาตรา 73 (1) หรือมาตรา 136 วรรคหนึ่งได้

ดังนั้น การดำเนินนโยบายของรัฐบาลที่มีวัตถุประสงค์เพื่อกระตุ้นเศรษฐกิจ ในขณะที่การขยายตัวทางเศรษฐกิจเข้าสู่ภาวะสมดุลจะต้องคำนึงถึงความคุ้มค่าและมีความจำเป็นเพียงใด ตลอดจนผลกระทบ และภาระทางการเงิน การคลังในอนาคต

และในกรณีที่มีความจำเป็นต้องดำเนินนโยบายที่มีวัตถุประสงค์ในการช่วยเหลือประชาชนภายใต้สภาวะเศรษฐกิจที่ไม่เข้าขั้นวิกฤต ตามตัวบ่งชี้ภาวะวิกฤตที่ธนาคารแห่งประเทศไทย ได้รวบรวมและประมวลข้อมูลจากงานศึกษาของธนาคารโลกและ IMF

การจัดลำดับความสำคัญ รวมถึงการพิจารณากลุ่มเป้าหมายที่ต้องการความช่วยเหลืออย่างแท้จริง อาทิ กลุ่มที่มีรายได้ต่ำกว่าเส้นความยากจน จึงอาจเป็นทางเลือกที่จะไม่ส่งผลกระทบทางการคลัง โดยเฉพาะดอกเบี้ยและสัดส่วนของหนี้สาธารณะได้มากกว่า

@เตือนออกพ.ร.บ.กู้เงิน 5 แสนล.เสี่ยงขัดกม.

6.3 ประเด็นความเสี่ยงด้านกฎหมาย

การวางแนวนโยบายและการดำเนินโครงการภายใต้แนวนโยบายกระตุ้นเศรษฐกิจผ่านกระเป๋าเงินดิจิทัลของรัฐบาลต้องชอบด้วยกฎหมาย กล่าวคือ ในการวางแนวนโยบายจะต้องอยู่ภายใต้บทบัญญัติแห่งรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 71 และ มาตรา 75

อาทิ ในการจัดสรรงบประมาณ รัฐพึงคำนึงถึงความจำเป็นและความต้องการที่แตกต่างกันของเพศ วัย และสภาพของบุคคล ทั้งนี้ เพื่อความเป็นธรรม และพึงจัดระบบเศรษฐกิจให้ประชาชนมีโอกาสได้รับประโยชน์จากความเจริญเติบโตทางเศรษฐกิจไปพร้อมกันอย่างทั่วถึง เป็นธรรม และยั่งยืน สามารถพึ่งพาตนเองได้ตามหลักปรัชญาของเศรษฐกิจพอเพียง รวมตลอดถึงยุทธศาสตร์ชาติที่ได้วางแนวทางในการบริหารประเทศอย่างมั่นคง และยั่งยืน

หากพิจารณานโยบายกรณีโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ซึ่งมีเงื่อนไขว่า รัฐบาลจะมอบสิทธิการใช้จ่าย 10,000 บาท ให้คนไทยที่มีอายุ 16 ปีขึ้นไป ที่มีรายได้ไม่ถึง 70,000 บาทต่อเดือน และมีเงินฝากต่ำกว่า 500,000 บาท ถ้ารายได้เกิน 70,000 บาท แต่มีเงินฝากน้อยกว่า 500,000 บาท ก็จะไม่ได้รับสิทธิ หรือถ้ารายได้น้อยกว่า 70,000 บาท แต่มีเงินฝากมากกว่า 500,000 บาท ก็จะไม่ได้รับสิทธิ

ควรจะต้องพิจารณาว่า ได้จัดทำนโยบายโดยได้คำนึงถึงความจำเป็น และความต้องการที่แตกต่างกันของเพศ วัย และสถานภาพของบุคคล ทั้งนี้ เพื่อความเป็นธรรม ตามบทบัญญัติแห่งรัฐธรรมนูญในข้างต้นแล้วหรือไม่

ทั้งนี้ การดำเนินโครงการภายใต้แนวนโยบายดังกล่าว รัฐบาลจะต้องตระหนัก และใช้ความระมัดระวังอย่างเคร่งครัดและรอบคอบภายใต้บทบัญญัติของกฎหมายที่ให้อำนาจไว้ รวมทั้งแนวปฏิบัติที่ชัดเจน โปร่งใส ปราศจากการทุจริตและประพฤติมิชอบ ดังนี้

6.3.1 การดำเนินโครงการภายใต้แนวนโยบายกระตุ้นเศรษฐกิจผ่านกระเป๋าเงินดิจิทัลของรัฐบาลจะต้องรักษามาตรฐานด้านวินัยการเงินการคลัง ภายใต้บทบัญญัติของรัฐธรรมนูญฯ มาตรา 140 ที่บัญญัติว่า การจ่ายเงินแผ่นดิน จะกระทำได้เฉพาะที่ได้รับอนุญาตไว้ในกฎหมายว่าด้วยงบประมาณรายจ่าย กฎหมายว่าด้วยวิธีการงบประมาณ หรือกฎหมายที่เกี่ยวด้วยการโอนงบประมาณ กฎหมายว่าด้วยเงินคงคลัง หรือกฎหมายว่าด้วยวินัยการเงินการคลังของรัฐ เว้นแต่ในกรณีจำเป็นรีบด่วนจะจ่ายไปก่อนก็ได้ แต่ต้องเป็นไปตามหลักเกณฑ์และวิธีการที่กฎหมายบัญญัติ

ในกรณีเช่นว่านี้ ต้องตั้งงบประมาณรายจ่ายชดใช้ในพระราชบัญญัติโอนงบประมาณรายจ่ายหรือพระราชบัญญัติงบประมาณรายจ่ายเพิ่มเติม หรือพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณถัดไป ดังนั้น การจ่ายเงินแผ่นดินจะกระทำได้เฉพาะตามที่บัญญัติไว้ในกฎหมายห้าฉบับข้างต้น ต่อมาได้มีการตราพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ.2561 ซึ่งจะกล่าวในข้อ 6.3.2 ต่อไป

6.3.2 มาตรา 53 ของพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ.2561 ซึ่งได้บัญญัติเงื่อนไขในการกู้เงินนอกเหนือจากที่บัญญัติไว้ในกฎหมายว่าด้วยการบริหารหนี้สาธารณะไว้ว่า 1) ทำได้ก็แต่โดยอาศัยอำนาจตามกฎหมายที่ตราขึ้นเป็นการเฉพาะ

2) และเฉพาะกรณีที่มีความจำเป็นที่จะต้องดำเนินการโดยเร่งด่วนและอย่างต่อเนื่องเพื่อแก้ไขปัญหาวิกฤตของประเทศ โดยไม่อาจตั้งงบประมาณรายจ่ายประจำปีได้ทัน กล่าวคือ ต้องอาศัยอำนาจตามกฎหมายที่ตราขึ้นเป็นการเฉพาะ ซึ่งสามารถบัญญัติกฎหมายได้เป็น 2 รูปแบบ ดังนี้

-การตราเป็นพระราชบัญญัติที่จะเข้าลักษณะของการเป็นพระราชบัญญัติเกี่ยวด้วยการเงิน ตามรัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2560 มาตรา 134 ซึ่งต้องพิจารณาตามกระบวนการของรัฐสภา โดยผ่านสภาผู้แทนราษฎรและวุฒิสภาตามล าดับ ตามก าหนดระยะเวลาของการพิจารณาร่างฯ

-การตราเป็นพระราชกำหนด ตามรัฐธรรมนูญแห่งราชอาณาจักรไทยพุทธศักราช 2560 มาตรา 172 โดยให้กระทำได้เฉพาะเมื่อคณะรัฐมนตรีเห็นว่าเป็นกรณีฉุกเฉินที่มีความจำเป็นรีบด่วน อันมิอาจจะหลีกเลี่ยงได้ในการประชุมรัฐสภาคราวต่อไป ให้คณะรัฐมนตรีเสนอพระราชกำหนดนั้นต่อรัฐสภาเพื่อพิจารณาโดยไม่ชักช้า

ถ้าอยู่นอกสมัยประชุม และการรอการเปิดสมัยประชุมสามัญจะเป็นการชักช้า คณะรัฐมนตรีต้องดำเนินการให้มีการเรียกประชุมรัฐสภาสมัยวิสามัญเพื่อพิจารณาอนุมัติหรือไม่ อนุมัติพระราชกำหนดโดยเร็ว ถ้าสภาผู้แทนราษฎรไม่อนุมัติ หรือสภาผู้แทนราษฎรอนุมัติแต่วุฒิสภาไม่อนุมัติ

และสภาผู้แทนราษฎรยืนยันการอนุมัติด้วยคะแนนเสียงไม่มากกว่ากึ่งหนึ่งของจำนวนสมาชิกทั้งหมดเท่าที่มีอยู่ของสภาผู้แทนราษฎรให้พระราชกำหนดนั้นตกไป แต่ทั้งนี้ไม่กระทบต่อกิจการที่ได้เป็นไปในระหว่างที่ใช้พระราชกำหนดนั้น

ดังนั้น ในกรณีของโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet รัฐบาลตลอดจนหน่วยงานที่เกี่ยวข้อง จะต้องพิจารณาอย่างรอบคอบว่า เป็นกรณีที่มีความจำเป็นที่ต้องดำเนินการโดยเร่งด่วนและต่อเนื่องเพื่อแก้ปัญหาวิกฤติของประเทศ โดยไม่อาจตั้งงบประมาณรายจ่ายประจำปีได้ทัน หรือไม่ อย่างไร

ทั้งนี้ จากข้อมูลประเด็นความเสี่ยงด้านเศรษฐกิจในข้อ 6.2 อาจสรุปได้ว่า สภาวะเศรษฐกิจในช่วงเวลาที่ศึกษายังไม่เข้าข่ายวิกฤต และยังไม่เห็นสัญญาณวิกฤตเศรษฐกิจในประเทศไทย โดยมีการคาดการณ์แนวโน้มเศรษฐกิจในปี 2566 จะขยายตัวร้อยละ 2.5 ในระยะปานกลาง ขยายตัวเฉลี่ยร้อยละ 3.3 ในปี 2567 และ 2568 มีแนวโน้มขยายตัวสมดุลมากขึ้น โดยคาดว่าในปี 2568 กรณีไม่รวมโครงการขยายตัวร้อยละ 3.1 กรณีรวมโครงการขยายตัวร้อยละ 2.8

ประกอบกับโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet เป็นโครงการแจกเงินเพียงครั้งเดียว จึงไม่มีความจำเป็นเร่งด่วนและต่อเนื่องที่จะต้องดำเนินการเพื่อแก้ไข

ดังนั้น หากรัฐบาลจะดำเนินการตราพระราชบัญญัติกู้เงิน 500,000 ล้านบาท เพื่อมาดำเนินโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet จึงควรมีการพิจารณาอย่างรอบคอบ มิฉะนั้น จะมีความเสี่ยงที่จะผิดเงื่อนไขตามพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ.2561 และรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 มาตรา 140

เนื่องจากสถานการณ์ของประเทศไม่มีวิกฤตเศรษฐกิจถึงขนาดที่จะตรากฎหมายพิเศษเพื่อกู้เงินแต่ประการใด จึงไม่อยู่ในข่ายจำเป็นรีบด่วน และเป็นการจ่ายเงินเพียงครั้งเดียวในช่วงระยะเวลาสั้นๆ ไม่ต่อเนื่อง

@ตรา‘พระราชบัญญัติเงินกู้’ ส่อผิดเงื่อนไขรัฐธรรมนูญ

6.3.3 พระราชบัญญัติการบริหารหนี้สาธารณะ พ.ศ.2548 และที่แก้ไขเพิ่มเติม ซึ่งพระราชบัญญัติดังกล่าว เป็นกรณีกำหนดหลักการกู้เงินในสถานการณ์ปกติ มีหลักการเพื่อให้การบริหารหนี้สาธารณะเป็นไปอย่างมีระบบ มีประสิทธิภาพ และควบคุมดูแลการก่อหนี้โดยรวมเพื่อให้ภาระหนี้สาธารณะอยู่ในระดับที่สอดคล้องกับฐานะการเงินการคลังของประเทศ

โดยกฎหมาย (มาตรา 20) บัญญัติให้กระทรวงการคลังกู้เงินได้เฉพาะวัตถุประสงค์อย่างหนึ่งอย่างใด ดังนี้

(1) ชดเชยการขาดดุลงบประมาณหรือเมื่อมีรายจ่ายสูงกว่ารายได้ (มาตรา 21)

(1/1) บริหารสภาพคล่องของเงินคงคลัง

(2) พัฒนาเศรษฐกิจและสังคม

(3) ปรับโครงสร้างหนี้สาธารณะ

(4) ให้หน่วยงานอื่นกู้ต่อ

(5) พัฒนาตลาดตราสารหนี้ในประเทศ

เงินบาทหรือเงินตราต่างประเทศที่ได้รับจากการกู้เงินตาม (2)–(5) ให้นำไปใช้ตามวัตถุประสงค์ของการกู้เงินหรือตามที่คณะรัฐมนตรีอนุมัติโดยไม่ต้องนำส่งคลังตามกฎหมายว่าด้วยวิธีการงบประมาณและกฎหมายว่าด้วยเงินคงคลัง

ดังนั้น การกู้เงินของรัฐบาลตามกฎหมายว่าด้วยการบริหารหนี้สาธารณะ ต้องเป็นไปเพื่อวัตถุประสงค์ที่กล่าวข้างต้น การกู้เงินที่มิใช่เพื่อวัตถุประสงค์ดังกล่าว กระทรวงการคลังไม่มีอำนาจกระทำได้

6.3.4 พระราชบัญญัติเงินคงคลัง พ.ศ.2491 และที่แก้ไขเพิ่มเติม หากรัฐบาลดำเนินการกู้เงิน 5 แสนล้านบาท เพื่อดำเนินการตามนโยบาย กรณี การเติมเงิน 10,000 บาท ผ่าน Digital Wallet โดยออกเป็นพระราชบัญญัติเงินกู้จะสามารถเบิกจ่ายเงินแผ่นดินได้หรือไม่ และอาจมีความเสี่ยงในการขัดต่อพระราชบัญญัติเงินคงคลัง พ.ศ.2491 และที่แก้ไขเพิ่มเติมหรือไม่

เมื่อพิจารณาประกอบคำวินิจฉัยศาลรัฐธรรมนูญ ที่ 3-4/2557 ซึ่งมีการวินิจฉัยว่า การกู้เงินตามพระราชบัญญัติเงินกู้ ถือเป็น “เงินแผ่นดิน” ซึ่งคำวินิจฉัยของศาลรัฐธรรมนูญ มีผลผูกพันทุกองค์กร ตราบเท่าที่ยังไม่มีคำวินิจฉัยอื่น จึงต้องยึดตามคำวินิจฉัยของศาลรัฐธรรมนูญ

ดังนั้น เมื่อเงินกู้ถือเป็นการจ่ายเงินแผ่นดิน จึงต้องปฏิบัติตามมาตรา 4 มาตรา 5 และมาตรา 6 ซึ่งมาตรา 6 กำหนดให้จ่ายเงินแผ่นดินได้ภายใต้กฎหมาย 5 ฉบับ ได้แก่ งบประมาณรายจ่ายประจำปี งบประมาณรายจ่ายเพิ่มเติม พระราชบัญญัติโอนเงินในงบประมาณ มติให้จ่ายเงินไปก่อน หรือพระราชกำหนดที่ออกตามความในบทบัญญัติแห่งรัฐธรรมนูญ ซึ่ง “พระราชบัญญัติเงินกู้” มิใช่ประเภทกฎหมายตามที่กำหนดไว้ในมาตรา 6

จึงอาจมีประเด็นว่า หากรัฐบาลออกเป็นพระราชบัญญัติเงินกู้ จะสามารถเบิกจ่ายเงินกู้จำนวน 5 แสนล้านบาท จากบัญชีเงินคงคลังที่ 2 ตามมาตรา 6 แห่งพระราชบัญญัติเงินคงคลัง พ.ศ. 2491 และที่แก้ไขเพิ่มเติมได้หรือไม่ รวมทั้งมีความสุ่มเสี่ยงที่จะผิดเงื่อนไขของกฎหมายตามมาตรา 140 รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 และมาตรา 53 แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ.2561 ตามที่ได้กล่าวข้างต้น

6.3.5 พระราชบัญญัติเงินตรา พ.ศ.2501 การดำเนินโครงการภายใต้แนวนโยบายกระตุ้นเศรษฐกิจผ่านกระเป๋าเงินดิจิทัลของรัฐบาล มีลักษณะของการให้เงินกับประชาชนในการจับจ่ายใช้สอยเพื่อกระตุ้นเศรษฐกิจ จึงต้องอยู่ภายใต้บังคับของพระราชบัญญัติเงินตรา พ.ศ.2501

ที่กำหนดให้เงินตรา ได้แก่ เหรียญกษาปณ์ และธนบัตร (มาตรา 6) หน่วยของเงินตราเรียกว่า “บาท” (มาตรา 7) และห้ามมิให้ผู้ใดทำ จำหน่าย ใช้ หรือนำออกใช้ ซึ่งวัตถุหรือเครื่องหมายใดๆ แทนเงินตรา (มาตรา 9) เจตนารมณ์ของกฎหมายประสงค์ให้มีระบบเงินตราและกลไกในการควบคุมระบบเงินตราของประเทศเพียงระบบเดียว

ดังนั้น หากมีการสร้างเงินดิจิทัลโดยไม่ได้ยึดโยงหรือไม่ได้มีการอ้างอิงกับเงินตรา เช่น ไม่มีเงินงบประมาณรองรับทั้งจำนวน และนำมาใช้ในลักษณะเป็นสื่อกลางในการแลกเปลี่ยนสินค้าหรือบริการ หรือเพื่อการชำระหนี้ อันมีสาระและการใช้งานโดยทั่วไปเป็นเงิน (money-like functionality) แทน “เงินตรา” อาจเข้าข่ายกระทำความผิดตามมาตรา 9 ของพระราชบัญญัติเงินตรา พ.ศ.2501 ได้

ดังนั้น รัฐบาลและหน่วยงานที่เกี่ยวข้องจะต้องพิจารณาอย่างรอบคอบ และดำเนินการภายใต้กรอบที่กฎหมายก าหนด เพื่อไม่ให้เป็นการขัดหรือแย้งต่อบทบัญญัติของกฎหมาย

@‘เทคโนโลยีบล็อกเชน’มีจุดอ่อน-ป้องกันทุจริตไม่ได้

6.4 ประเด็นอื่นๆ ที่เกี่ยวข้อง

6.4.1 เทคโนโลยีบล็อกเชน (Blockchain)

จากข้อมูลที่ปรากฏตามคำแถลงของนายกรัฐมนตรี ประกอบกับข้อมูลที่ปรากฏตามสื่อมวลชน พบว่าโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet จะใช้เป็นเงินบาท ไม่ใช่เหรียญ Cryptocurrency ไม่มีการนำไปเทรดในตลาด Exchange ทั้งหลาย และใช้ดิจิทัลวอลเล็ต (Digital Wallet) ของแอพพลิเคชั่น “เป๋าตัง”

แต่มีการระบุว่าจะมีการพัฒนาต่อยอดของแอพพลิเคชั่นเป๋าตัง ให้สามารถทำงาน โดยมี Blockchain อยู่ด้านหลังเป็นโครงสร้างพื้นฐาน แต่จากประเด็นดังกล่าวยังไม่มีความชัดเจนว่า จะมีการปรับปรุงระบบเป๋าตัง ให้มาใช้ Blockchain ได้อย่างไร จะปรับใช้เมื่อใด

จุดเด่นของ Blockchain คือ การแก้ไขข้อมูล หรือประวัติการทำธุรกรรมทำได้ยาก เนื่องจาก Blockchain ทำงานลักษณะกระจายการเก็บข้อมูล โดยไม่ต้องมีผู้ดูแลกลาง ทำให้มีความโปร่งใสในการตรวจสอบข้อมูล ปัจจุบันมีการนำ Blockchain ไปใช้งานในหลายด้าน ไม่ใช่เฉพาะด้านที่เกี่ยวกับการเงินเพียงอย่างเดียว เช่น การตรวจสอบเรื่องที่ดิน เป็นต้น

ในส่วนประสิทธิภาพการทำงานของบล็อกเชน (Blockchain) จึงขึ้นอยู่กับจำนวน Node เข้าร่วม ประสิทธิภาพของ Node ปริมาณจำนวนข้อมูล ขนาดข้อมูล และลักษณะของการทำงานระบบ ซึ่งถ้ามุ่งเน้นในเรื่องการตรวจสอบข้อมูลผ่าน Blockchain ก็อาจจจะส่งผลให้ความเร็วในการทำธุรกรรมช้าลง และที่สำคัญ Blockchain เป็นระบบที่ไม่สามารถป้องกันการทุจริตได้

ทั้งนี้ หากมีการนำเทคโนโลยีบล็อกเชน (Blockchain) มาใช้ในโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet โดยปรับปรุงแอพพลิเคชั่น “เป๋าตัง” ของธนาคารกรุงไทย ให้มีการนำบล็อกเชน (Blockchain) มาใช้งาน จะมีประเด็นต่างๆ ที่ต้องพิจารณา

เช่น การพัฒนาบล็อกเชน (Blockchain) ที่สามารถรองจำนวนผู้ใช้งานประมาณ 50 ล้านคน และต้องรองรับการใช้งานจำนวนมากต่อนาที ต้องใช้ระบบที่มีขนาดใหญ่ ทรัพยากรจำนวนมาก ระยะเวลาในการพัฒนาและทดสอบระบบมาก และงบประมาณในการพัฒนาจำนวนมาก และอาจจะไม่ทันต่อการดำเนินโครงการ ทำให้มีความเสี่ยงในการดำเนินโครงการที่จะล่าช้าออกไป

นอกจากนี้ หากมีการนำบล็อกเชน (Blockchain) มาใช้งานในระบบเป๋าตัง ในลักษณะ Public Blockchain เพื่อเปิดให้มีการเข้าตรวจสอบข้อมูลจากแหล่งอื่นๆ อาจจะมีประเด็นต้องพิจารณาเพิ่มเติม เกี่ยวกับพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล แต่หากนำมาใช้ในลักษณะ Private Blockchain ที่มีธนาคารกรุงไทยเป็นผู้ดูแลกลาง ความน่าเชื่อถือและการดูแลจะอยู่ภายใต้การกำกับดูแลของธนาคารกรุงไทย

ดังนั้น รัฐบาลและหน่วยงานที่เกี่ยวข้อง ควรพิจารณาถึงความจำเป็นและความเหมาะสมในการนำเทคโนโลยีบล็อกเชน (Blockchain) มาใช้กับโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet และเห็นว่าระบบ แอปพลิเคชันเป๋าตัง เป็นระบบที่มีสถาบันการเงินเป็นตัวกลางในการทำธุรกรรมที่สามารถรองรับโครงการ เติมเงิน 10,000 บาท ผ่าน Digital Wallet ได้อยู่แล้วและสามารถตรวจสอบได้

@แจก‘หมื่นดิจิทัล’อาจเข้าข่ายผิดกฎหมายเลือกตั้ง

6.4.2 ประเด็นเกี่ยวกับการกำหนดนโยบายของพรรคการเมือง

(1) เมื่อพิจารณาข้อกฎหมายตามมาตรา 57 แห่งพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยพรรคการเมือง พ.ศ.2560 จะเห็นว่า กฎหมายระบุว่า ให้พรรคการเมืองจัดทำข้อมูลในการประกาศนโยบายให้ครบถ้วน ถูกต้องตามที่กกำหนด ชี้แจงเป็นรายการมายัง กกต. ซึ่งหากพรรคการเมืองฝ่าฝืน กกต. มีอำนาจปรับไม่เกิน 500,000 บาท และปรับอีกวันละ 10,000 บาท ตลอดระยะเวลาที่ยังไม่ปฏิบัติให้ถูกต้อง

อนึ่ง กฎหมายไม่ได้กำหนดให้พรรคการเมืองจะต้องแจ้งนโยบายที่จะใช้ในการประกาศโฆษณา เพื่อใช้ในการหาเสียงเลือกตั้งต่อ กกต. พิจารณาตรวจสอบ ก่อนที่จะดำเนินการโฆษณา จึงอาจเป็นช่องทางหรือความเสี่ยงที่ทำให้พรรคการเมืองนำนโยบายที่เป็นไปได้ยากหรือไม่มีการศึกษาอย่างรอบคอบมาใช้เป็นเครื่องมือในการหาเสียง

แต่ภายหลังได้รับการเลือกตั้งกลับไม่ปฏิบัติตามนโยบายที่ได้หาเสียงไว้ และที่ผ่านมาในทางปฏิบัติ กกต. มีอำนาจหน้าที่ในการตรวจสอบนโยบายว่า มีการจัดทำรายการครบถ้วน ตามมาตรา 57 (1)–(3) หรือไม่ และในกรณีของการวิเคราะห์นโยบายของพรรคการเมือง กกต.จะต้องให้ความสำคัญอย่างยิ่งกับเรื่องนี้

เพื่อเป็นการสกัดกั้นการทุจริตเชิงนโยบายตั้งแต่ขั้นตอนการก่อตัวของนโยบาย เพื่อเป็นการลดโอกาสหรือลดความเสี่ยงของนโยบายที่มีแนวโน้มในการทุจริต หรือมีโอกาสในการสร้างความเสียหายต่อประเทศ รวมทั้งการกำหนดมาตรการหรือกลไกที่จะป้องกันไม่ให้เพื่อไม่ให้เกิดปัญหาภายหลังจากเมื่อมีการประกาศนโยบายแล้ว ผู้กำหนดนโยบายไม่สามารถดำเนินการได้หรือดำเนินการได้บางส่วน หรือมีความเสียหายเกิดขึ้นจากการดำเนินนโยบายนั้นๆ

ในประเด็นดังกล่าวข้างต้น สำนักงาน ป.ป.ช. ได้จัดทำเกณฑ์ชี้วัดความเสี่ยงการทุจริตเชิงนโยบายในขั้นตอนการพัฒนานโยบาย ขึ้นเพื่อเป็นกลไกป้องกันการทุจริตที่คณะกรรมการ ป.ป.ช. พัฒนามาจากเกณฑ์ชี้วัดความเสี่ยงเพื่อสกัดกั้นการทุจริตเชิงนโยบายในโครงการของรัฐที่คณะรัฐมนตรีได้มีมติรับทราบเมื่อเดือนมิถุนายน 2562

โดยได้มีการทบทวนปรับปรุงเกณฑ์ให้มีความเหมาะสมและสอดคล้องกับบริบทการเมืองไทยในปัจจุบัน เพื่อใช้เป็นกลไกในการสร้างความโปร่งใสในกระบวนการพัฒนานโยบายของพรรคการเมือง ซึ่งจะช่วยในการป้องกัน ระงับ ยับยั้ง การทุจริตเชิงนโยบาย ซึ่งเป็นปัญหาที่พบมากขึ้นในปัจจุบันที่ก่อให้เกิดผลเสียต่อการพัฒนาเศรษฐกิจและสังคมของประเทศอย่างมหาศาล

ตลอดจนจะช่วยเป็นเครื่องมือให้พรรคการเมืองได้แสดงเจตนารมณ์ที่ดีในการอธิบายที่มา วัตถุประสงค์ ความคุ้มค่า ผลกระทบความเป็นไปได้ของนโยบายที่กำหนดขึ้นมาใช้ในการหาเสียงเลือกตั้ง รวมทั้งเพื่อเป็นข้อมูลประกอบการตัดสินใจเลือกพรรคการเมืองของผู้มีสิทธิเลือกตั้งด้วย

ทั้งนี้ คณะกรรมการ ป.ป.ช. ได้มติเห็นชอบเกณฑ์ชี้วัดความเสี่ยงฯ ดังกล่าว เมื่อวันที่ 1 กุมภาพันธ์ 2566 และให้เสนอต่อ กกต.ตามนัยมาตรา 32 แห่งพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ.2561 เพื่อนำไปประกอบการดำเนินการตามหน้าที่และอำนาจของคณะกรรมการการเลือกตั้ง ตามมาตรา 57 แห่งพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยพรรคการเมือง พ.ศ. 2560 ต่อไป

ในส่วนนี้จะต้องมีการสรุปผลการดำเนินการขับเคลื่อนเกณฑ์ชี้วัดความเสี่ยงฯ ดังกล่าว ว่า สำนักงาน กกต. ได้นำแบบฟอร์มของสำนักงาน ป.ป.ช. ไปบูรณาการร่วมกับแบบรายงานของ กกต. หรือไม่ และมีผลการดำเนินงานอย่างไร เพื่อให้การสกัดกั้นการทุจริตเชิงนโยบายเป็นไปอย่างมีประสิทธิภาพ

(2) การนำเสนอนโยบายหาเสียงของพรรคการเมือง โดยเฉพาะโครงการแจกเงินเป้าหมายเพื่อมุ่งประสงค์ได้รับเลือกจากประชาชนอาจเข้าข่าย “สัญญาว่าจะให้” เพราะยังไม่มีการศึกษาถึงความเป็นไปได้ทางการคลังของประเทศ ความสอดคล้องกับรัฐธรรมนูญแห่งราชอาณาจักรไทยพุทธศักราช 2560

และเมื่อพิจารณาในรายละเอียดจนถึงปัจจุบัน รัฐบาลยังไม่มีข้อมูลที่ชัดเจน และไม่ได้กำหนดหน่วยของรัฐใดเป็นเจ้าของโครงการ เพื่อให้เห็นภาพรวมของโครงการ กรณีดังกล่าวอาจเข้าข่ายขัดพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการเลือกตั้งสมาชิกสภาผู้แทนราษฎร พ.ศ. 2561 มาตรา 73 และหรือมาตรา 136

@เปิด 8 ข้อเสนอแนะป้องกันทุจริต‘ดิจิทัลวอลเลต’

7.ข้อเสนอแนะ

จากประเด็นพิจารณาข้างต้น สำนักงาน ป.ป.ช. มีข้อเสนอแนะต่อคณะรัฐมนตรีเพื่อป้องกันการทุจริตเกี่ยวกับนโยบายรัฐบาล กรณี การเติมเงิน 10,000 บาท ผ่าน Digital Wallet ตามนัยมาตรา 32 แห่งพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561 ดังนี้

7.1 รัฐบาลควรศึกษา วิเคราะห์การดำเนินโครงการตามนโยบายฯ รวมทั้งชี้แจงความชัดเจนอย่างเป็นรูปธรรมว่า ผู้ได้รับประโยชน์จากโครงการ จะไม่ตกแก่พรรคการเมือง นักการเมือง หรือเป็นการเอื้อประโยชน์แก่บุคคลรายใดรายหนึ่ง หรือกลุ่มใดกลุ่มหนึ่ง โดยเฉพาะกลุ่มผู้ประกอบการรายใหญ่ที่มีศักยภาพมากกว่าผู้ประกอบการรายย่อย ซึ่งเป็นการดำเนินนโยบายที่อาจเข้าข่ายการทุจริตเชิงนโยบาย

รวมทั้งประชาชนที่เข้าร่วมโครงการเป็นผู้ที่มีคุณสมบัติเหมาะสมที่จะได้รับประโยชน์จากดำเนินโครงการของรัฐบาลอย่างแท้จริง เช่น เป็นผู้ที่มีรายได้น้อย หรือกลุ่มเปราะบาง พร้อมกับต้องมีขั้นตอนและวิธีการที่เป็นรูปธรรมชัดเจนเพื่อให้สามารถกระจายการกระตุ้นเศรษฐกิจได้อย่างทั่วถึงและเป็นธรรม

7.2 การหาเสียงของพรรคเพื่อไทยในการเลือกตั้งเมื่อวันที่ 14 พฤษภาคม 2566 และพรรคเพื่อไทยได้จัดตั้งรัฐบาล ได้มีการแถลงนโยบายต่อรัฐสภาเมื่อวันที่ 11 กันยายน 2566 เกี่ยวกับโครงการดังกล่าวนั้น มีความแตกต่างกัน สำนักงานคณะกรรมการการเลือกตั้ง ควรดำเนินการตรวจสอบว่าขัดต่อรัฐธรรมนูญ และพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยพรรคการเมือง พ.ศ. 2560 หรือไม่ มาประกอบการพิจารณาด้วย มิฉะนั้น จะเป็นบรรทัดฐานสำหรับพรรคการเมืองสามารถหาเสียงไว้อย่างไร เมื่อได้รับเลือกตั้งแล้วไม่จำเป็นต้องปฏิบัติตามที่ได้หาเสียงไว้

7.3 การดำเนินนโยบายของรัฐบาลที่มีวัตถุประสงค์เพื่อกระตุ้นเศรษฐกิจ โดยเฉพาะอย่างยิ่ง โครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ควรคำนึงถึงความคุ้มค่าและความจ าเป็นในการกระตุ้นเศรษฐกิจ ตลอดจนผลกระทบ และภาระทางการเงิน การคลังในอนาคต ภายใต้หลักธรรมาภิบาล 4 ด้าน คือ ความโปร่งใส (Transparency) การถ่วงดุล (Checks and Balances) การรักษาความมั่นคงของระบบการคลัง (Fiscal Integrity) และความคล่องตัว (Flexibility)

รัฐบาลพึงต้องใช้ความระมัดระวัง พิจารณาระหว่างผลดี ผลเสียที่จะต้องกู้เงินจำนวน 500,000 ล้านบาท ในขณะที่ตัวทวีคูณทางการคลังมีเพียง 0.4 การกู้เงิน จึงเป็นการสร้างภาระหนี้แก่รัฐบาลและประชาชนในระยะยาว ซึ่งจะต้องตั้งงบประมาณในการชำระหนี้จำนวนนี้เป็นระยะเวลา 4-5 ปี กระทบต่อตัวเลขการใช้จ่ายและการลงทุนของภาครัฐ

7.4 การดำเนินโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet คณะรัฐมนตรีและหน่วยงานที่เกี่ยวข้อง ควรพิจารณาประเด็นความเสี่ยงด้านกฎหมายอย่างรอบคอบ ประกอบด้วย รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 (มาตรา 172) พระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 (มาตรา 53) พระราชบัญญัติเงินคงคลัง พ.ศ. 2491 และที่แก้ไขเพิ่มเติม (มาตรา 4 มาตรา 5 และมาตรา 6) พระราชบัญญัติเงินตรา พ.ศ.2501 ตลอดจนกฎหมาย คำวินิจฉัยศาลรัฐธรรมนูญ และระเบียบอื่นๆ ที่เกี่ยวข้อง เพื่อให้การดำเนินโครงการเกิดประสิทธิภาพสูงสุด และเป็นไปตามบทบัญญัติของกฎหมาย

7.5 คณะรัฐมนตรีและหน่วยงานที่เกี่ยวข้อง ควรมีการประเมินความเสี่ยงในการดำเนินโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet อย่างรอบด้าน โดยกำหนดแนวทางหรือมาตรการในการบริหารความเสี่ยง และการป้องกันการทุจริต ตลอดจนมีกระบวนการในการตรวจสอบทั้งก่อน ระหว่าง และหลังจากการดำเนินโครงการ

ซึ่งอาจพิจารณานำข้อเสนอแนะของคณะกรรมการ ป.ป.ช. เรื่อง การบูรณาการป้องกันการทุจริตของโครงการภาครัฐ (โดยการติดตามประเมินผลการดำเนินงาน) ซึ่งคณะรัฐมนตรีมีมติเห็นชอบในหลักการ เมื่อวันที่ 21 ธันวาคม 2553 มาประยุกต์ใช้ เพื่อให้โครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet สามารถด าเนินการได้อย่างโปร่งใส ตรวจสอบได้ และเป็นไปเพื่อผลประโยชน์ของประชาชน และประเทศชาติอย่างแท้จริง

7.6 ในการนำเทคโนโลยีบล็อกเชน (Blockchain) มาใช้กับโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet คณะรัฐมนตรีและหน่วยงานที่เกี่ยวข้อง ควรพิจารณาถึงความจำเป็นและความเหมาะสม ตลอดจนระยะเวลา และงบประมาณที่ต้องใช้ในการพัฒนาระบบ เพื่อให้สอดคล้องกับวัตถุประสงค์และระยะเวลาในการดำเนินโครงการเติมเงิน 10,000 บาท ผ่าน Digital Wallet ซึ่งเป็นการด าเนินโครงการแจกเงินเพียงครั้งเดียวโดยให้ใช้จ่ายภายใน 6 เดือน

7.7 จากข้อมูลภาวะเศรษฐกิจของหน่วยงานต่างๆ ที่ได้จากการศึกษา และตัวทวีคูณทางการคลัง รวมถึงตัวบ่งชี้ภาวะวิกฤตที่ธนาคารแห่งประเทศไทย ได้รวบรวมและประมวลข้อมูลจากงานศึกษาของธนาคารโลกและ IMF มีความเห็นตรงกันว่า ในช่วงเวลาที่ศึกษาอัตราความเจริญเติบโตของประเทศไทยยังไม่ถึงขั้นประสบภาวะวิกฤตเศรษฐกิจ เพียงแต่ชะลอตัวเท่านั้น

ดังนั้น ในการกระตุ้นเศรษฐกิจให้เติบโตอย่างมีเสถียรภาพและยั่งยืน รัฐบาลควรพิจารณาและให้ความสำคัญต่อโครงสร้างทางเศรษฐกิจ เช่น การกระตุ้นการบริโภคภาคเอกชน การกระตุ้นการใช้จ่ายและการลงทุนภาครัฐ การเพิ่มทักษะให้แก่แรงงาน เป็นต้น

ในกรณีที่รัฐบาลต้องดำเนินนโยบายที่มีวัตถุประสงค์ในการช่วยเหลือประชาชนภายใต้สถานการณ์เศรษฐกิจที่ไม่เข้าขั้นวิกฤต ควรพิจารณากลุ่มประชาชนเป้าหมายที่เปราะบางที่สุด ซึ่งต้องการความช่วยเหลืออย่างแท้จริง ภายใต้บทบัญญัติของรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2560 และพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 อาทิ กลุ่มที่มีรายได้ต่ำกว่าเส้นความยากจน

7.8 หากรัฐบาลมีความจำเป็นต้องการช่วยเหลือประชาชน รัฐบาลควรช่วยเหลือกลุ่มประชาชนที่มีฐานะยากจน ที่เปราะบาง ที่ช่วยเหลือตัวเองไม่ได้เท่านั้น โดยแจกจากแหล่งเงินงบประมาณปกติ มิใช่เงินกู้ตามพระราชบัญญัติเงินกู้และจ่ายในรูปเงินบาทปกติในอัตราที่เหมาะสม เพื่อพยุงการดำรงชีวิตของกลุ่มประชาชนที่ยากจน

โดยการกระจายจ่ายเงินเป็นงวดๆ หลายงวดผ่านระบบแอปเป๋าตังที่มีประสิทธิภาพและมีฐานข้อมูลครบ สามารถทำได้รวดเร็ว การดำเนินการกรณีนี้หากใช้แหล่งเงินงบประมาณปกติ มิใช่จากการกู้เงินตามพระราชบัญญัติเงินกู้ จะลดความเสี่ยงต่อการขัดรัฐธรรมนูญ ขัดพระราชบัญญัติวินัยการเงินการคลัง พ.ศ. 2561 และขัดพระราชบัญญัติเงินตรา พ.ศ. 2501 ประการสำคัญ ไม่สร้างภาระหนี้สาธารณะของประเทศในระยะยาว

เหล่านี้เป็นรายละเอียดของ ‘ข้อเสนอแนะเพื่อป้องกันการทุจริตเกี่ยวกับนโยบายรัฐบาล กรณีการเติมเงิน 10,000 บาท ผ่าน Digital Wallet’ และเป็นเสียงเตือนสุดท้ายที่ 'คณะกรรมการ ป.ป.ช.' ส่งตรงไปยัง ‘รัฐบาลเศรษฐา ทวีสิน’ ซึ่งล่าสุดประกาศว่า จะยังคงเดินหน้าโครงการ ‘ดิจิทัลวอลเลต’ ต่อไป!

ดาวน์โหลดเอกสารท้ายบทความ

อ่านประกอบ :

แก้เนื้อหา 3 ประเด็น! ป.ป.ช.เคาะข้อเสนอแนะฯ‘ดิจิทัลวอลเลต’ร่างสุดท้าย-ส่ง‘ครม.’รับทราบ

เปิดความเห็น 4 หน่วยงาน(จบ) ธปท.ย้ำ‘ดิจิทัลวอลเลต’ต้องไม่สร้าง‘เงินใหม่’-เตือนเสี่ยงทุจริต

เปิดความเห็น 4 หน่วยงาน(2) สศช.ห่วง‘ดิจิทัลวอลเลต’ดันหนี้สูง ฉุดเครดิตปท.-ชี้ศก.ไม่วิกฤติ

เปิดความเห็น 4 หน่วยงาน(1) ‘คลัง’เตือน‘ดิจิทัลวอลเลต’กระตุ้นศก.ระยะสั้น-หนี้ปท.พุ่ง 66.65%

เปิด 9 ข้อเสนอแนะฯป้องกันทุจริต‘ดิจิทัลวอลเลต’ ชง‘บอร์ด ป.ป.ช.’เคาะอีกครั้งใน 2 สัปดาห์

‘จุลพันธ์’ รับ ‘ดิจิทัลวอลเลต’ ส่อหลุด พ.ค. 67 ยืนยันเศรษฐกิจตอนนี้วิกฤติ

‘เลขากฤษฎีกา’ แนะรัฐบาลควรรับฟังความเห็น ป.ป.ช. ก่อนทำดิจิทัลวอลเลต

‘ภูมิธรรม’ เลื่อนถกบอร์ดดิจิทัลวอลเลต เหตุรอความเห็น ป.ป.ช. 1-2 สัปดาห์นี้

'เศรษฐา'ขอถก'บอร์ดนโยบายฯ'ก่อนกู้แจก'หมื่นดิจิทัล'-เผย'กฤษฎีกา'ไม่บอก'ทำได้หรือไม่ได้'

เปิดคำสั่ง‘ผู้ว่าฯสตง.’ ตั้ง‘คณะทำงานฯ’ศึกษา‘ความเสี่ยง-ผลกระทบ’แจก‘เงินหมื่นดิจิทัล’

‘รมช.คลัง’เผย‘กฤษฎีกา’ชี้รัฐบาลออก‘พ.ร.บ.กู้เงินฯ’ 5 แสนล.ได้-ยันแจก‘หมื่นดิจิทัล’พ.ค.67

อธิบายแค่ข้อกม.! ‘กฤษฎีกา’ตอบ‘คลัง’ ไม่ฟันธงออกพ.ร.บ.กู้ 5 แสนล.แจก 1 หมื่น ทำได้หรือไม่

ย้อนดู‘กม.กู้เงิน’ 9 ฉบับ ก่อน'รบ.เศรษฐา'จ่อชง'พ.ร.บ.กู้ฯ’5 แสนล.แจก‘เงินหมื่นดิจิทัล’

เป็นกลาง-รอบด้าน-ไม่ก้าวล่วงฝ่ายบริหาร! ป.ป.ช.เผยชื่อบอร์ดศึกษาฯ 'ดิจิทัลวอลเลต'

เบื้องหลัง! ‘ป.ป.ช.’ตั้งบอร์ดศึกษาฯ‘ดิจิทัลวอลเลต’-ขีดเส้น 60 วันชงข้อเสนอสกัดทุจริต

‘สุภา’นั่งประธาน! ‘ป.ป.ช.’มีมติตั้งบอร์ดศึกษาฯ‘ดิจิทัลวอลเลต’ ชงข้อเสนอป้องกันทุจริต

นโยบายแจกเงินดิจิทัลหมื่นบาทในมุมมองการเมือง

ย้อนดู‘หนี้ประเทศ-ภาระผูกพัน’ ก่อน‘รบ.เศรษฐา’เร่งหาแหล่งเงิน 5.6 แสนล.โปะ‘ดิจิทัลวอลเลต’