“…งบประมาณด้านการบริหารทั่วไปของรัฐ มีแนวโน้มสูงขึ้น โดยเพิ่มขึ้นจากประมาณ 671,385 ล้านบาท ในปี 2561 เป็นเกือบ 1 ล้านล้านบาทในปี 2570 การขยายตัวดังกล่าวสะท้อนถึงภาระค่าใช้จ่าย ด้านการบริหารราชการ การชำระหนี้ภาครัฐ มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง ทั้งนี้ การเติบโตของงบประมาณในหมวดดังกล่าว อาจส่งผลกระทบต่อพื้นที่ทางการคลังสำหรับการลงทุน เพื่อการพัฒนาในระยะยาว…"

.....................................

ในการประชุมสภาผู้แทนราษฎร วันที่ 29 มิ.ย.-1 ก.ค.2569 นี้ ที่ประชุมสภาผู้แทนราษฎรจะมีการพิจารณาในวาระ ‘ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2570’ วงเงิน 3,788,000 ล้านบาท วาระที่ 1 ตามที่คณะรัฐมนตรี (ครม.) เสนอ

สำนักข่าวอิศรา (www.isranews.org) จึงขอนำเสนอสรุปรายละเอียดรายงาน ‘วิเคราะห์ร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2570' จัดทำโดย สำนักงบประมาณของรัฐสภา (สงร.) หรือ PBO ดังนี้

@‘รายจ่ายประจำ’สูงขึ้น สวนทาง‘รายจ่ายลงทุน’ลด

การวิเคราะห์งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2570

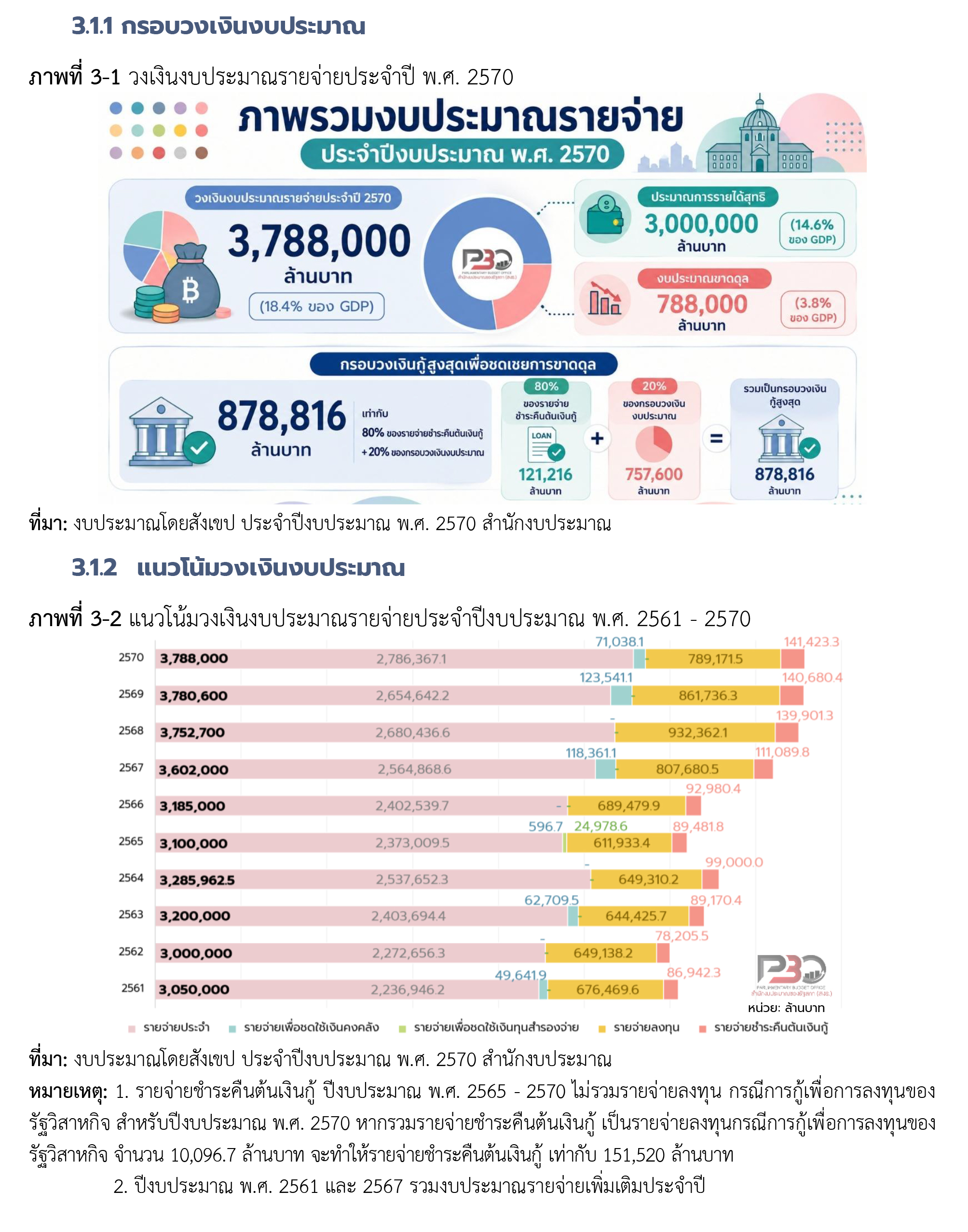

กรอบวงเงินงบประมาณ

ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2570 กำหนดวงเงินงบประมาณรายจ่าย จำนวน 3,788,000 ล้านบาท โดยมีประมาณการรายได้สุทธิ 3,000,000 ล้านบาท และวงเงินกู้เพื่อชดเชยการขาดดุลงบประมาณ จำนวน 788,000 ล้านบาท ซึ่งได้รับการจัดสรรเพิ่มขึ้นจากปีก่อนหน้า จำนวน 7,400 ล้านบาท (เพิ่มขึ้นร้อยละ 0.2)

ข้อสังเกต PBO

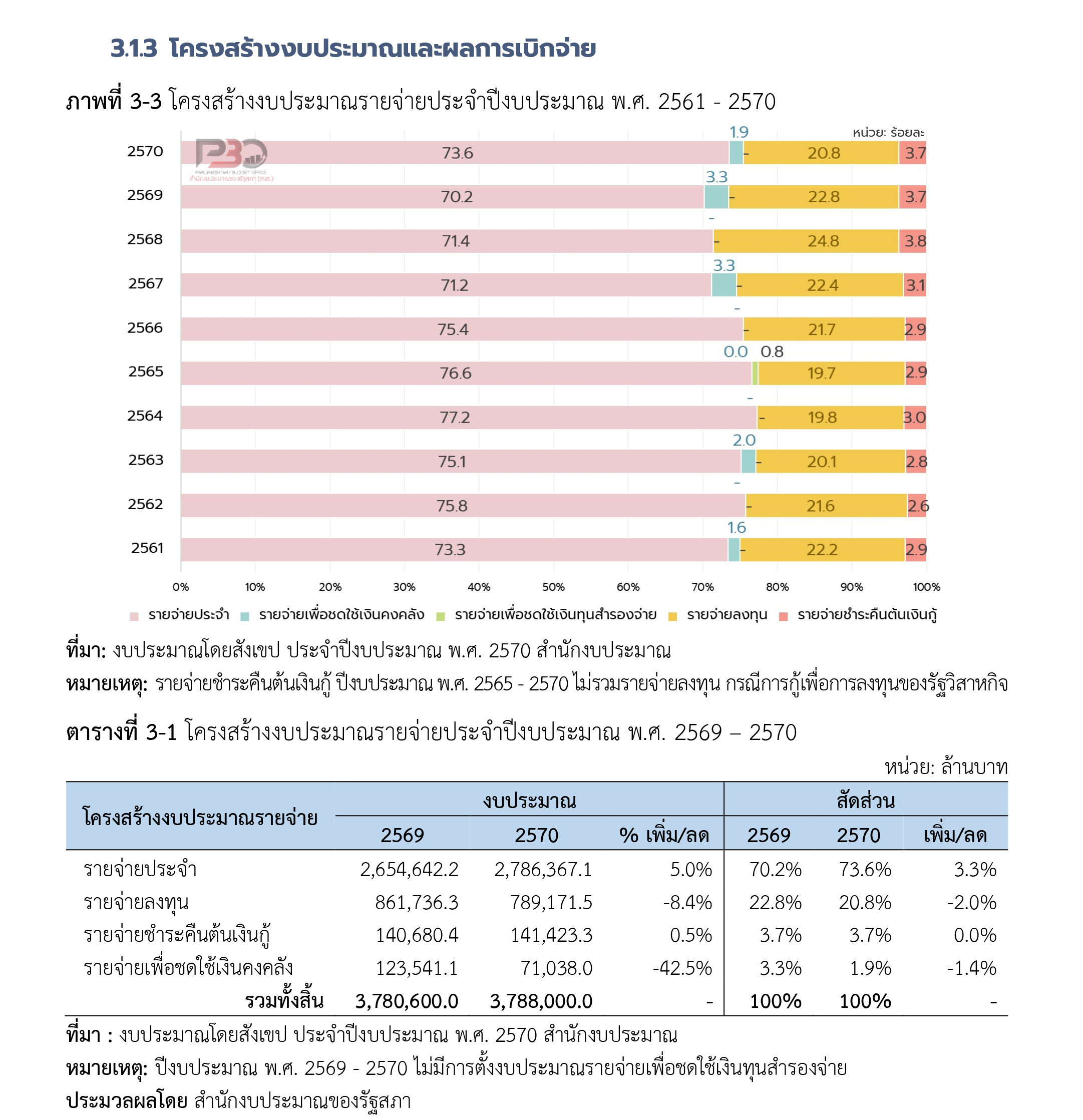

1) วงเงินงบประมาณรวมปี 2570 จำนวน 3,788,000 ล้านบาท เพิ่มขึ้นเพียง 7,400 ล้านบาท หรือร้อยละ 0.2 จากปี 2569 แต่โครงสร้างงบประมาณกลับมีรายจ่ายประจำสูงขึ้น อยู่ที่ 2,786,367.1 ล้านบาท คิดเป็นร้อยละ 73.6 ของวงเงินงบประมาณรวม เพิ่มขึ้น 131,724.9 ล้านบาท หรือร้อยละ 5 จากปี 2569

ในขณะที่รายจ่ายลงทุนลดลงอย่างมีนัยสำคัญ อยู่ที่ 789,171.5 ล้านบาท คิดเป็นร้อยละ 20.8 ของวงเงินงบประมาณรวม ลดลง 72,564.7 ล้านบาท หรือร้อยละ 8.4 จากปี 2569 และลดลงต่อเนื่องจากระดับสูงสุดในปี 2568 ที่ 932,362.1 ล้านบาท แสดงถึงความเสี่ยงต่อศักยภาพการลงทุนภาครัฐ

2) ภาระชำระคืนต้นเงินกู้เพิ่มขึ้นเป็นระดับสูงสุดในช่วง 10 ปี มีรายจ่ายชำระคืนต้นเงินกู้ 141,423.3 ล้านบาท คิดเป็นร้อยละ 3.7 ของวงเงินงบประมาณรวม สะท้อนถึงภาระหนี้เดิมที่เริ่มเบียดบังพื้นที่งบประมาณ และอาจลดความสามารถภาครัฐในการจัดสรรงบประมาณเพื่อภารกิจใหม่ หรือการลงทุนด้านอื่นๆที่จำเป็น

ในส่วนรายจ่ายเพื่อชดใช้เงินคงคลัง ยังเป็นภาระเฉพาะกิจที่มีนัยสำคัญ ปี 2570 ตั้งไว้ 71,038.1 ล้านบาท หรือร้อยละ 1.9 ของวงเงินงบประมาณรวม แม้ลดลงจากปี 2569 แต่ยังสะท้อนการใช้งบประมาณเพื่อชำระภาระหนี้ในอดีต มากกว่าการจัดสรรเพื่อสร้างผลลัพธ์ใหม่ทางเศรษฐกิจและสังคม

3) รัฐบาลควรกำหนดกรอบควบคุมรายจ่าย เพื่อจำกัดการขยายตัวของภาระงบประมาณที่ต้องตั้งทุกปีและลดได้ยากหรือมีลักษณะผูกพันต่อเนื่อง เช่น ค่าใช้จ่ายบุคลากรภาครัฐ เงินเบี้ยหวัด บำเหน็จ บำนาญ ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการฯ รายจ่ายเพื่อการชำระหนี้ภาครัฐ ภาระผูกพันจากโครงการเดิม

เพื่อไม่ให้เบียดบังรายจ่ายลงทุน และไม่กระทบต่อพื้นที่ทางการคลังสำหรับรายจ่ายที่จำเป็นต่อการพัฒนาประเทศในด้านอื่นๆ โดยเฉพาะในปี 2570 ที่วงเงินงบประมาณรวมเพิ่มขึ้นเพียงร้อยละ 0.2 แต่รายจ่ายประจำเพิ่มขึ้นถึงร้อยละ 5 ขณะที่รายจ่ายลงทุนลดลงร้อยละ 8.4

4) รัฐบาลควรจัดลำดับความสำคัญของรายจ่ายลงทุนให้ชัดเจน เนื่องจากปี 2570 รายจ่ายลงทุนลดลง ร้อยละ 8.4 โดยคัดเลือกโครงการที่มีความพร้อมสูง สามารถดำเนินการได้จริง และส่งผลต่อผลิตภาพ เศรษฐกิจพื้นที่ โครงสร้างพื้นฐานที่จำเป็น หรือบริการสาธารณะพื้นฐาน ขณะเดียวกัน ควรชะลอโครงการที่ผลตอบแทนไม่ชัดเจนหรือมีความเสี่ยงต่อการเบิกจ่ายล่าช้า

5) รัฐบาลควรประเมินความคุ้มค่าของโครงการลงทุนก่อนจัดสรรงบประมาณ โดยใช้เกณฑ์ Cost-effectiveness ผลกระทบต่อ GDP ระดับพื้นที่ ผลต่อกลุ่มเป้าหมาย และความพร้อมในการเบิกจ่าย เพื่อให้การจัดสรรงบประมาณรายจ่ายลงทุนสามารถดำเนินการได้จริงและเบิกจ่ายไม่ล่าช้า หรือสร้างผลลัพธ์อย่างแท้จริง

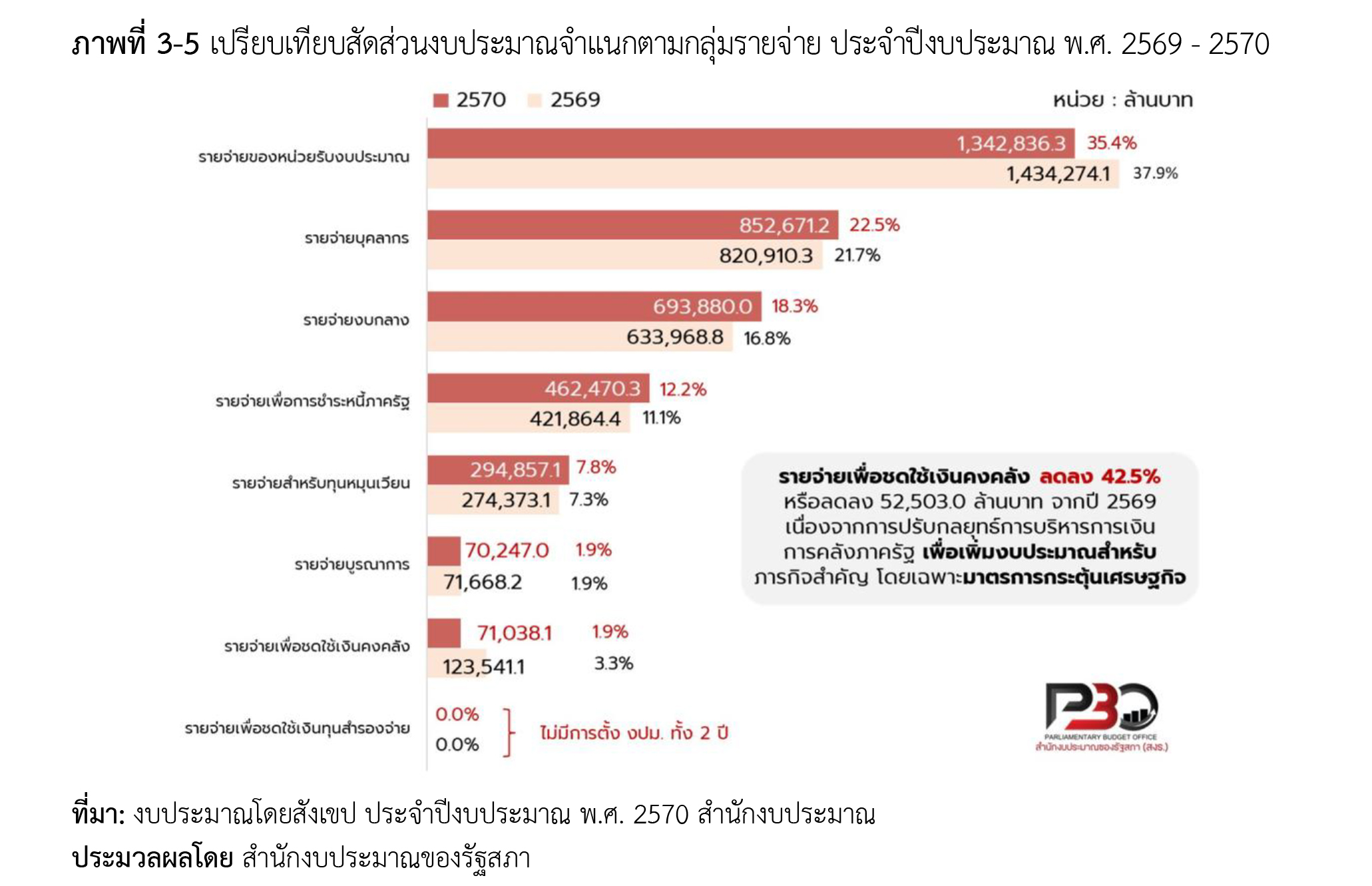

งบประมาณจำแนกตามกลุ่มรายจ่าย

งบประมาณจำแนกตามกลุ่มรายจ่าย พบว่ารายจ่ายเพื่อชดใช้เงินคงคลัง ลดลงร้อยละ 42.5 จากปีก่อนหน้า (ลดลง 52,503 ล้านบาท) ซึ่งสะท้อนการปรับแนวทางการบริหารการเงินการคลังภาครัฐ เพื่อเพิ่มงบประมาณสำหรับภารกิจสำคัญ โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจ

@‘กำลังคนภาครัฐ’ลดลง แต่ค่าใช้จ่ายเพิ่มขึ้นต่อเนื่อง

รายจ่ายบุคลากรภาครัฐ

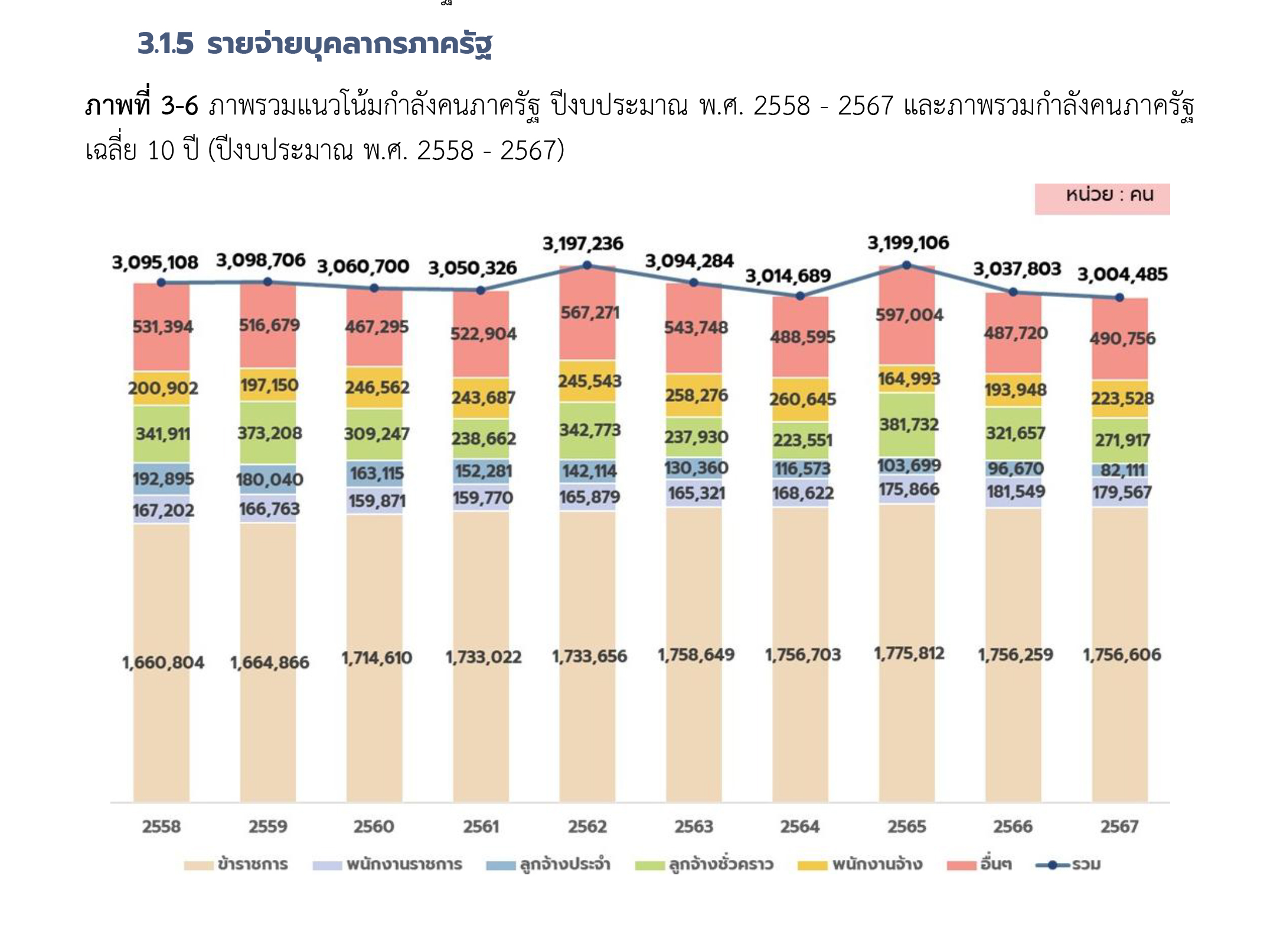

กำลังคนภาครัฐยังพึ่งพาข้าราชการเป็นหลัก (สัดส่วนร้อยละ 56.1 หรือราว 1.73 ล้านคน) ควบคู่กับการจ้างงานรูปแบบอื่น (สัดส่วนร้อยละ 43.9)

ในส่วนการลดลงของกำลังคนในปีปัจจุบันพบว่า เป็นการปรับองค์ประกอบ (ไม่ใช่การลดขนาดองค์กรอย่างเป็นระบบ) กลุ่มที่ลดลง คือ ลูกจ้างชั่วคราว ลูกจ้างประจำ และพนักงานราชการ (ลดลงรวมกว่า 6.6 หมื่นคน) และกลุ่มที่เพิ่มขึ้น คือ พนักงานจ้าง บุคลากรประเภทอื่น และข้าราชการ (เพิ่มขึ้นรวมกว่า 3.2 หมื่นคน)

ทั้งนี้ แม้จำนวนกำลังคนภาครัฐในภาพรวมจะลดลงจากปี 2566 แต่การลดลงดังกล่าวไม่ควรถูกตีความว่าเป็นการลดภาระรายจ่ายบุคลากรโดยอัตโนมัติ เนื่องจากรายจ่ายบุคลากรภาครัฐยังขึ้นอยู่กับโครงสร้างเงินเดือน ค่าตอบแทน สิทธิประโยชน์ สวัสดิการ ค่ารักษาพยาบาล และภาระบำเหน็จบำนาญ ซึ่งเป็นรายจ่ายผูกพันระยะยาวและมีความยืดหยุ่นต่ำ

ดังนั้น จึงควรพิจารณาควบคู่กันทั้งจำนวนกำลังคน โครงสร้างประเภทบุคลากร รายจ่ายต่อบุคลากร และภาระรายจ่ายหลังเกษียณ เพื่อให้สามารถประเมินผลกระทบต่อความยั่งยืนทางการคลังได้อย่างรอบด้าน

รายจ่ายบุคลากรภาครัฐที่จำแนกตามกลุ่มรายจ่าย

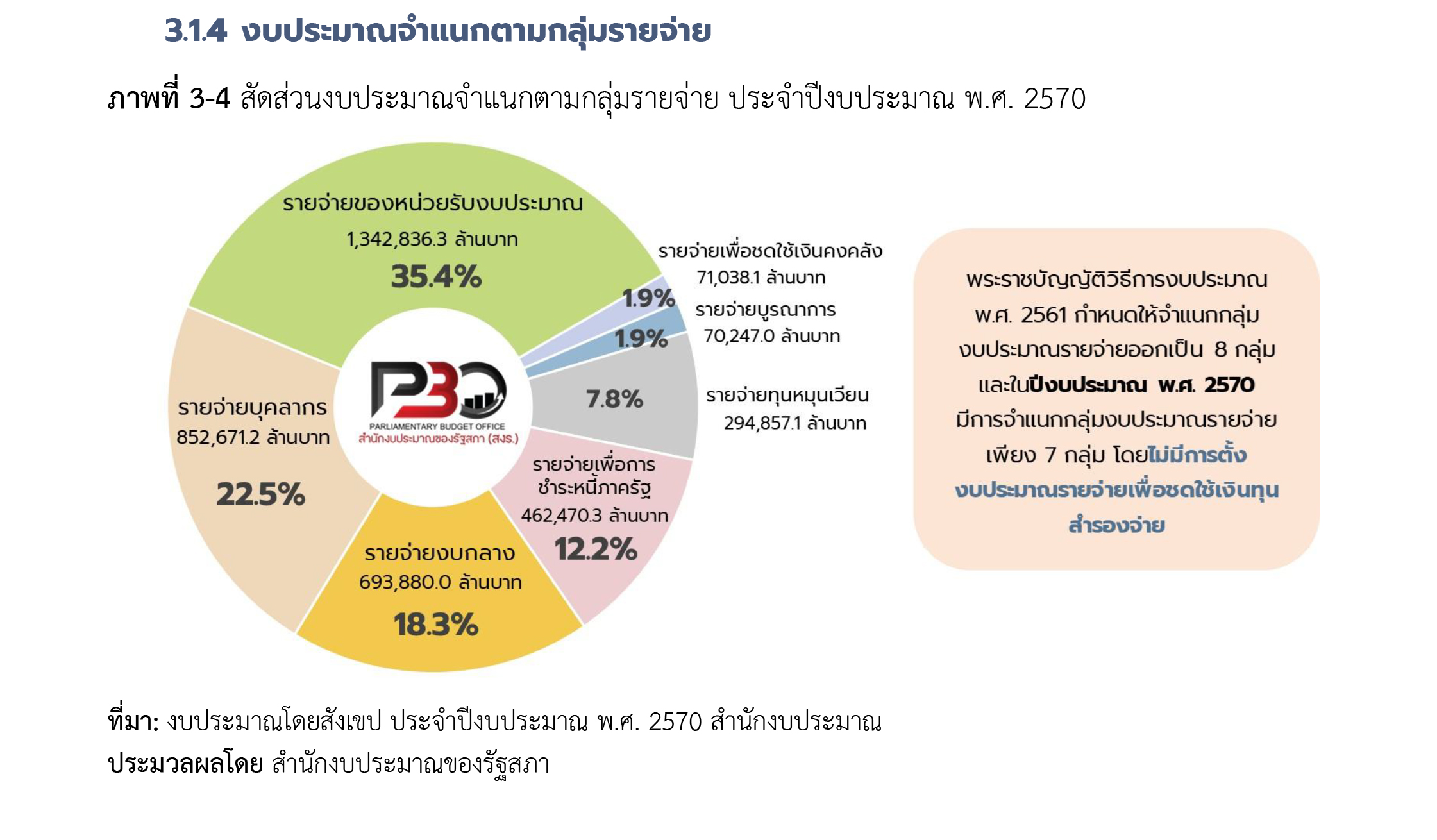

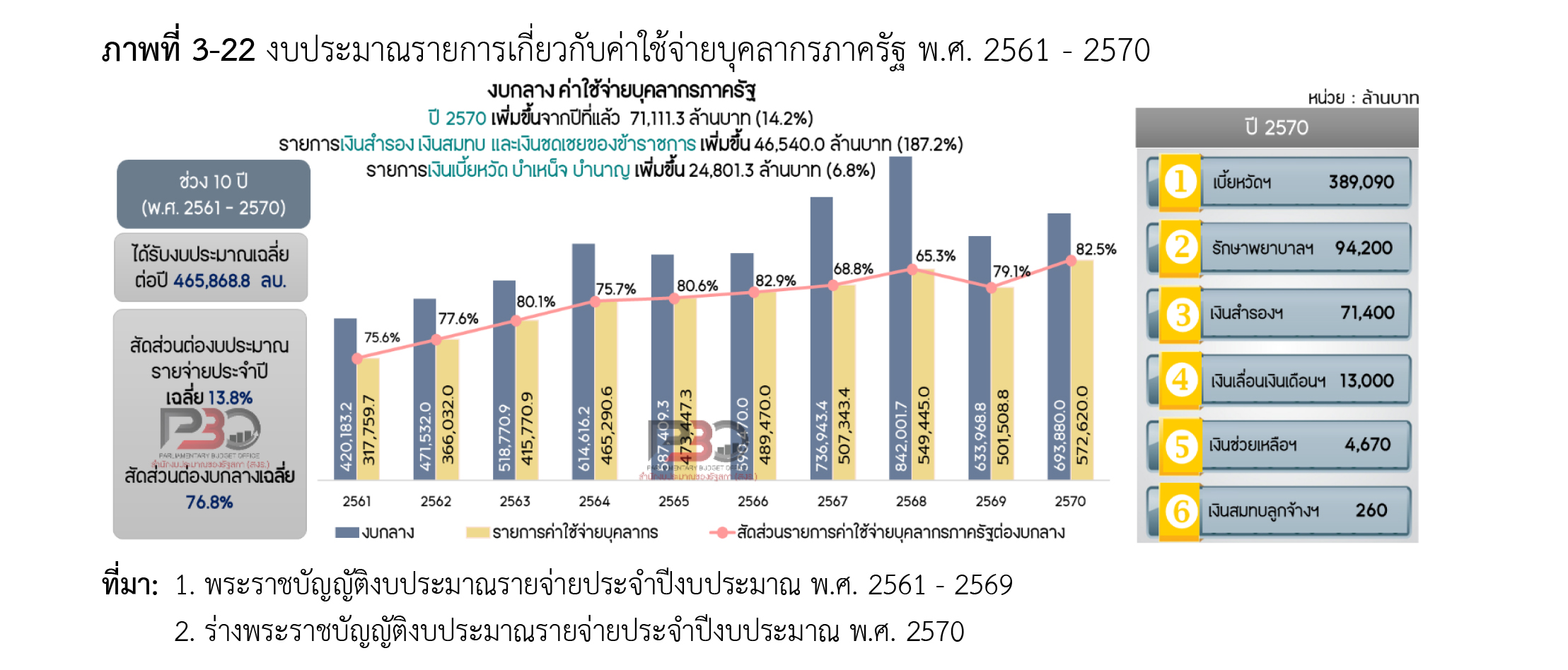

เป็นค่าใช้จ่ายเฉพาะที่กำหนดไว้ในแผนงานบุคลากรภาครัฐ ตามมาตรา 38 ในร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2570 จำนวน 852,671.2 ล้านบาท คิดเป็นร้อยละ 22.5 ของงบประมาณรายจ่ายประจำปี

อย่างไรก็ตาม การพิจารณารายจ่ายบุคลากรเฉพาะในแผนงานบุคลากรภาครัฐยังไม่สะท้อนภาระรายจ่ายบุคลากรภาครัฐทั้งหมด เนื่องจากยังมีค่าใช้จ่ายที่เกี่ยวข้องกับบุคลากรภาครัฐ ตั้งอยู่ในรายจ่ายงบกลาง ตามมาตรา 6 จำนวน 572,620 ล้านบาท ได้แก่

1) ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ จำนวน 94,200 ล้านบาท

2) เงินช่วยเหลือข้าราชการ ลูกจ้าง และพนักงานของรัฐ จำนวน 4,670 ล้านบาท

3) เงินเบี้ยหวัด บำเหน็จ บำนาญ จำนวน 389,090 ล้านบาท

4) เงินเลื่อนเงินเดือนและเงินปรับวุฒิข้าราชการ จำนวน 13,000 ล้านบาท

5) เงินสมทบของลูกจ้างประจำ จำนวน 260 ล้านบาท

6) เงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ จำนวน 71,400 ล้านบาท

นอกจากนี้ ยังมีค่าใช้จ่ายบุคลากรขององค์กรปกครองส่วนท้องถิ่นที่จัดสรรงบประมาณผ่าน กรมส่งเสริมการปกครองท้องถิ่น จำนวน 10,263.8 ล้านบาท

ดังนั้น หากรวมงบประมาณตามแผนงานบุคลากรภาครัฐ รายจ่ายงบกลางที่เกี่ยวข้องกับบุคลากรภาครัฐ และค่าใช้จ่ายบุคลากรขององค์การบริหารส่วนตำบล (ที่จัดสรรผ่านกรมส่งเสริมการปกครองท้องถิ่น) จะมีค่าใช้จ่ายบุคลากรภาครัฐ รวมจำนวน 1,435,555 ล้านบาท คิดเป็นร้อยละ 37.9 ของงบประมาณรายจ่ายทั้งหมด

ทั้งนี้ ยังไม่รวมที่จัดสรรให้แก่องค์กรปกครอง ส่วนท้องถิ่นที่เป็นหน่วยรับงบประมาณโดยตรง ได้แก่ กรุงเทพมหานคร เมืองพัทยา องค์การบริหารส่วนจังหวัด เทศบาลนคร เทศบาลเมือง และเทศบาลตำบล

ข้อสังเกต PBO

1) รายจ่ายบุคลากรภาครัฐรวมมีแนวโน้มอยู่ในระดับสูง มีความยืดหยุ่นต่ำ และเป็นภาระผูกพันต่อเนื่อง เนื่องจากยังมีค่าใช้จ่ายที่เกี่ยวข้องกับบุคลากรภาครัฐในรายจ่ายงบกลาง และค่าใช้จ่ายบุคลากรขององค์กรปกครองส่วนท้องถิ่น

แม้จำนวนกำลังคนภาครัฐในภาพรวมจะลดลงในปีล่าสุด แต่ไม่ควรถูกตีความว่าเป็นการลดภาระรายจ่ายบุคลากรโดยอัตโนมัติ จำเป็นต้องพิจารณาเพิ่มเติมในระดับหน่วยงาน ภารกิจ ตำแหน่ง และภาระงบประมาณที่เกี่ยวข้อง เนื่องจากรายจ่ายบุคลากรยังขึ้นอยู่กับต้นทุนต่อบุคลากร สิทธิประโยชน์ และภาระหลังเกษียณ

2) การประเมินภาระรายจ่ายบุคลากรภาครัฐรวมควรกำหนด และจำแนกขอบเขตของรายการที่นำมารวมคำนวณและรายการที่ไม่นำมารวมคำนวณให้ชัดเจน เพื่อให้การวิเคราะห์ภาระงบประมาณมีความครบถ้วน โปร่งใส และสามารถเปรียบเทียบข้อมูลระหว่างปีได้อย่างถูกต้องและสอดคล้องกัน

3) ควรจำแนกรายจ่ายบุคลากรภาครัฐรวมให้ชัดเจนตามเจตนารมณ์ของมาตรา 14 (4) แห่งพระราชบัญญัติวิธีการงบประมาณ พ.ศ. 2561 เป็นตารางประกอบเอกสารงบประมาณที่แสดงอย่างน้อย 3 ส่วน ได้แก่

(1) แผนงานบุคลากรภาครัฐ (2) รายจ่ายงบกลางที่เกี่ยวข้องกับบุคลากรภาครัฐ และ (3) ค่าใช้จ่ายบุคลากรขององค์กรปกครองส่วนท้องถิ่นและหน่วยงานอื่น ทั้งนี้ เพื่อให้การประเมินภาระทางการคลัง ด้านรายจ่ายบุคลากรภาครัฐมีความครอบคลุม ถูกต้อง โปร่งใส และสามารถตรวจสอบได้อย่างเป็นระบบ

4) หากรายจ่ายบุคลากรภาครัฐรวมยังคงมีสัดส่วนสูงอย่างต่อเนื่อง อาจจำกัดพื้นที่ทางการคลังสำหรับรายจ่ายที่จำเป็นอื่น โดยเฉพาะรายจ่ายลงทุน รายจ่ายเพื่อยกระดับผลิตภาพทางเศรษฐกิจ รายจ่ายด้านการศึกษา สาธารณสุข การวิจัยและนวัตกรรม และรายจ่ายเพื่อแก้ไขปัญหาความเหลื่อมล้ำเชิงพื้นที่

5) ควรพิจารณากำหนดเป้าหมายรายจ่ายบุคลากรภาครัฐรวมให้มีสัดส่วนไม่เกินร้อยละ 35 ของงบประมาณรายจ่ายทั้งหมดภายในปี 2575 โดยต้องมีแผนปฏิบัติการรองรับอย่างชัดเจน ทั้งด้านการควบคุมอัตรากำลัง การทบทวนตำแหน่งว่าง การยุบเลิกหรือควบรวมภารกิจที่ซ้ำซ้อน และการปรับกระบวนงาน ให้สอดคล้องกับภารกิจที่จำเป็นของรัฐ

6) รัฐบาลควรปรับปรุงโครงสร้างระบบราชการให้มีความคล่องตัวและมีประสิทธิภาพมากขึ้น โดยดำเนินการทบทวนภารกิจภาครัฐอย่างเป็นระบบ เพื่อกำหนดรูปแบบกำลังคนที่เหมาะสมในแต่ละภารกิจ และการใช้เทคโนโลยีดิจิทัลทดแทน

ทั้งนี้ การจ้างเหมาบริการหรือการจ้างงานจากภายนอกควรพิจารณาจากความคุ้มค่า คุณภาพบริการ ความต่อเนื่องของภารกิจ และผลกระทบต่อประชาชน ไม่ควรเป็นเพียงการย้ายภาระรายจ่าย จากงบบุคลากรไปสู่งบดำเนินงานเท่านั้น

7) รัฐบาลและหน่วยงานที่เกี่ยวข้องควรส่งเสริมให้หน่วยงานภาครัฐประยุกต์ใช้เทคโนโลยีและนวัตกรรมดิจิทัลในการปฏิบัติงานอย่างเป็นระบบ โดยเฉพาะงานธุรการ งานเอกสาร งานอนุมัติ/อนุญาต และงานบริการประชาชน เพื่อลดขั้นตอนและความซ้ำซ้อนของกระบวนงาน เพิ่มประสิทธิภาพและผลิตภาพ ตลอดจน ช่วยลดความจำเป็นในการเพิ่มอัตรากำลังบุคลากรในอนาคต

8) รัฐบาลและหน่วยงานที่เกี่ยวข้องควรพัฒนาตัวชี้วัดประกอบการติดตามรายจ่ายบุคลากรภาครัฐ เช่น รายจ่ายบุคลากรเฉลี่ยต่อคน สัดส่วนรายจ่ายบุคลากรภาครัฐรวมต่อรายจ่ายประจำ สัดส่วนรายจ่ายบุคลากรภาครัฐรวมต่อรายจ่ายลงทุน และอัตราการเพิ่มขึ้นของเงินเบี้ยหวัด บำเหน็จ บำนาญ และค่าใช้จ่ายใน การรักษาพยาบาล เพื่อให้การวิเคราะห์งบประมาณสะท้อนทั้งจำนวนกำลังคน ต้นทุนต่อบุคลากร และภาระผูกพันระยะยาวได้อย่างครบถ้วน

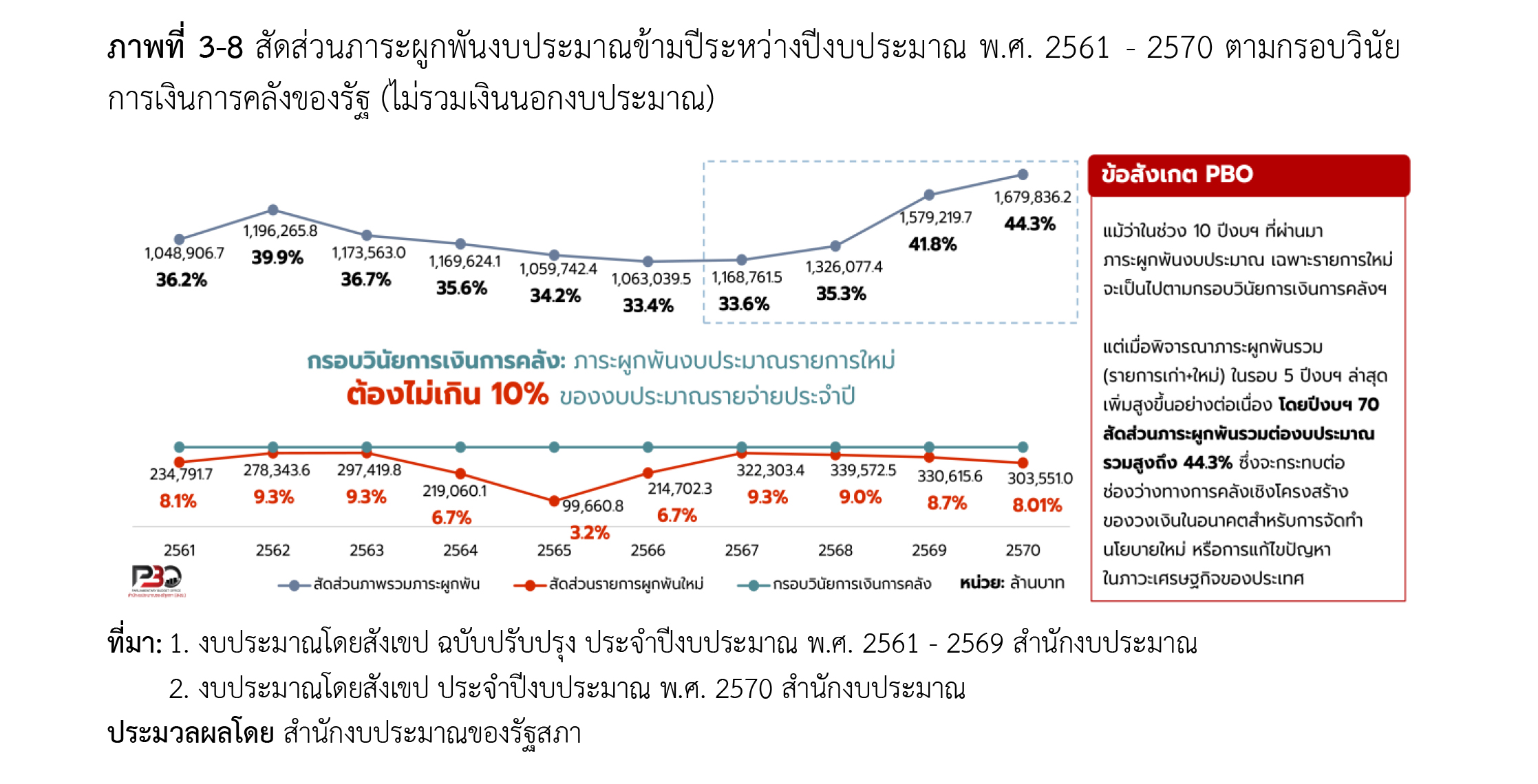

@‘ภาระผูกพันงบประมาณ’สูงสุดในรอบ 10 ปี

รายการผูกพันข้ามปีงบประมาณ

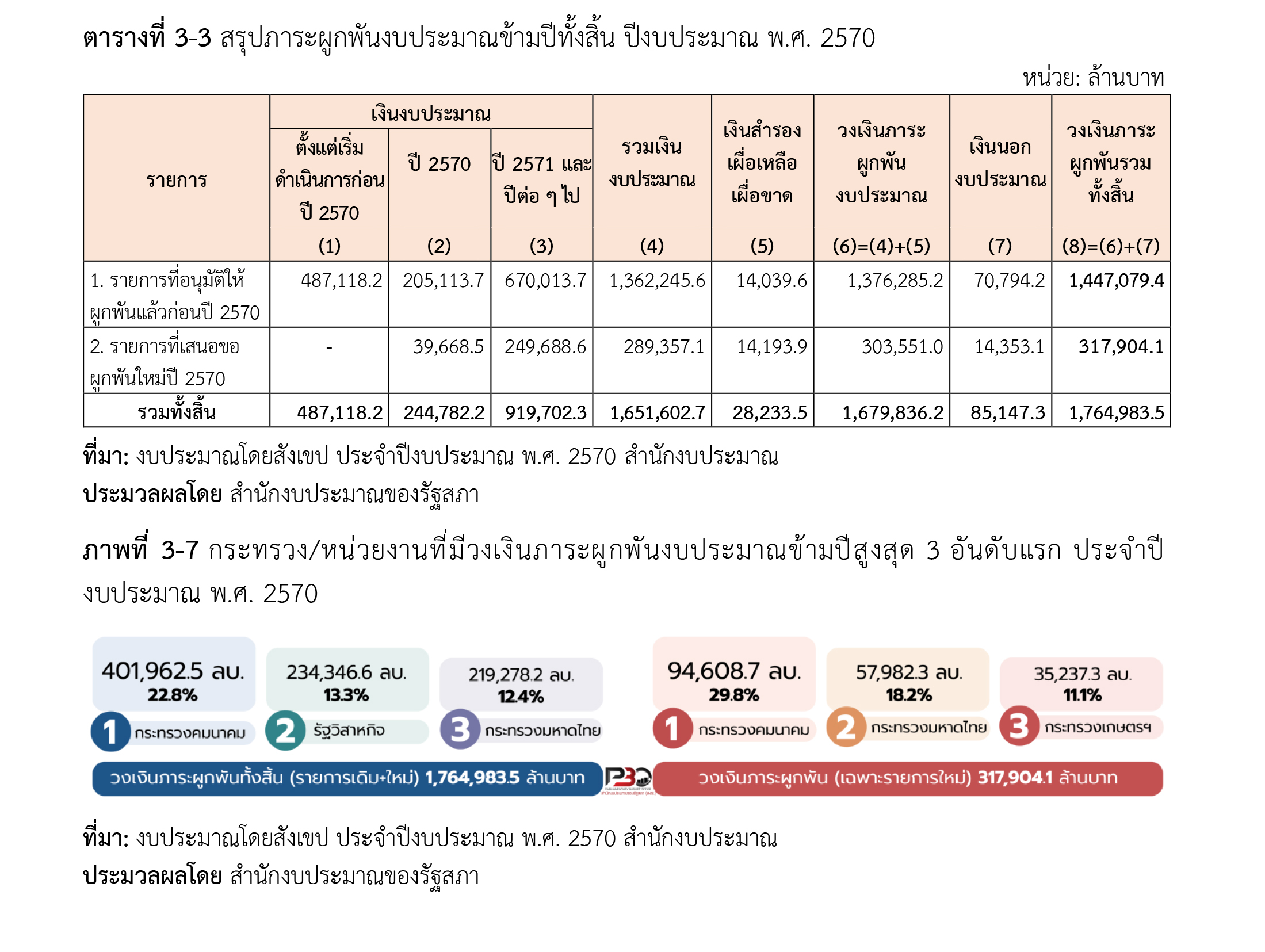

สำหรับปีงบประมาณ พ.ศ.2570 มีวงเงินภาระผูกพันงบประมาณข้ามปี รวมทั้งสิ้น 1,764,983.5 ล้านบาท จำแนกเป็น เงินงบประมาณ 1,651,602.7 ล้านบาท (ร้อยละ 93.6) เงินนอกงบประมาณ 85,147.3 ล้านบาท (ร้อยละ 4.8) และเงินสำรองเผื่อเหลือเผื่อขาด 28,233.5 ล้านบาท (ร้อยละ 1.6) แบ่งเป็น

1) ภาระผูกพันงบประมาณรายการเดิมที่ได้รับอนุมัติไว้แล้วก่อนปีงบประมาณ พ.ศ.2570 จำนวน 1,447,079.4 ล้านบาท คิดเป็นร้อยละ 82.0 ของวงเงินภาระผูกพันงบประมาณข้ามปี

2) ภาระผูกพันงบประมาณรายการใหม่ที่จะเริ่มดำเนินการในปีงบประมาณ พ.ศ.2570 จำนวน 317,904.1 ล้านบาท คิดเป็นร้อยละ 18.0 ของวงเงินภาระผูกพันงบประมาณข้ามปี

จากประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ เรื่อง กำหนดสัดส่วนต่างๆ เพื่อใช้เป็นกรอบวินัยการเงินการคลังของรัฐ พ.ศ. 2561 กำหนดให้สัดส่วนการก่อหนี้ผูกพันงบประมาณรายจ่ายข้ามปี งบประมาณต้องไม่เกินร้อยละ 10 ของงบประมาณรายจ่ายประจำปี

โดยสัดส่วนดังกล่าวคำนวณจากวงเงินภาระผูกพันงบประมาณข้ามปีเฉพาะรายการใหม่ที่จะเริ่มดำเนินการในปีงบประมาณนั้น ๆ ไม่รวมเงินนอกงบประมาณ

ทำให้ในปีงบประมาณ พ.ศ. 2570 มีภาระผูกพันงบประมาณรายการใหม่ตามกรอบวินัยการเงินการคลังของรัฐ (ไม่รวมเงินนอกงบประมาณ) จำนวนทั้งสิ้น 303,551.0 ล้านบาท คิดเป็นร้อยละ 8.01 ของวงเงินงบประมาณรายจ่ายประจำปี ซึ่งอยู่ในสัดส่วนการก่อหนี้ผูกพันงบประมาณรายจ่ายข้ามปีงบประมาณตามที่คณะกรรมการนโยบายการเงินการคลังของรัฐกำหนดไว้

ทั้งนี้ สัดส่วนภาพรวมของภาระผูกพันงบประมาณมีแนวโน้มเพิ่มขึ้นจากร้อยละ 41.8 ในปีงบประมาณ พ.ศ. 2569 เป็นร้อยละ 44.3 ในปีงบประมาณ พ.ศ.2570 ซึ่งเป็นระดับสูงสุดในรอบ 10 ปี โดยภาระผูกพันส่วนใหญ่เป็นรายการเดิมที่ได้รับอนุมัติไว้แล้ว ก่อนปีงบประมาณ พ.ศ.2570 และจำเป็นต้องตั้งงบประมาณรองรับอย่างต่อเนื่องในปีต่อไป

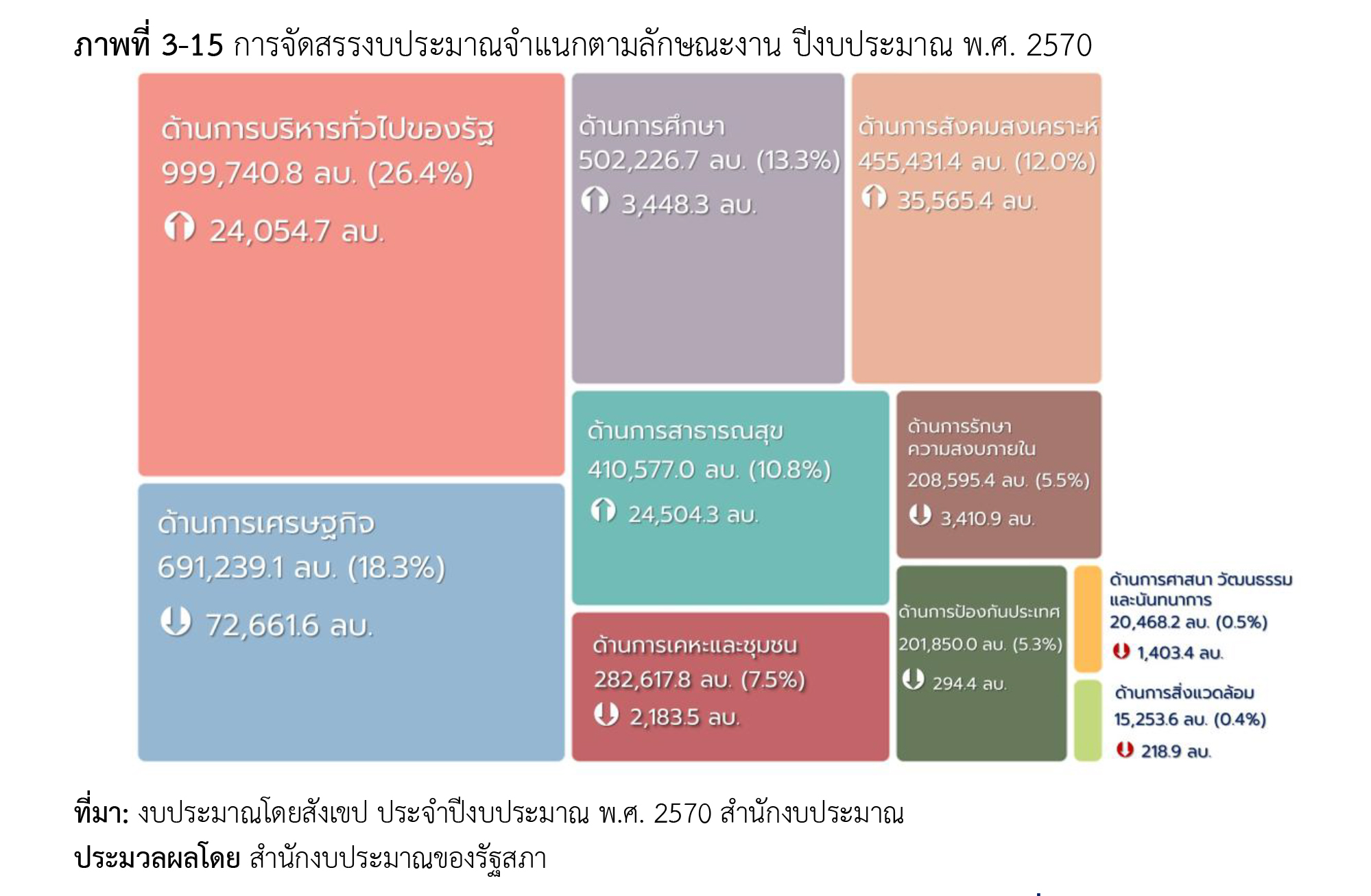

@งบ 58% อยู่ในงาน'ด้านบริหารทั่วไป-เศรษฐกิจ-การศึกษา'

การจัดสรรงบประมาณจำแนกตามลักษณะงาน

งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2570 รวมทั้งสิ้น 3,788,000 ล้านบาท งบประมาณส่วนใหญ่อยู่ใน 3 ด้าน ได้แก่ ด้านการบริหารทั่วไปของรัฐ ด้านการเศรษฐกิจ และด้านการศึกษา คิดเป็น 58% ของงบประมาณทั้งหมด

ด้านการบริหารทั่วไปของรัฐ (26.4%) ได้รับจัดสรรงบประมาณเพิ่มขึ้น 24,054.7 ล้านบาท (2.5%) โดยงบประมาณส่วนใหญ่เป็นงบประมาณสำหรับการชำระหนี้เงินกู้ (462,328.9 ล้านบาท) ซึ่งส่งผลให้พื้นที่ทางการคลังสำหรับงบลงทุน หรืองบประมาณสำหรับการแก้ไขปัญหาเชิงยุทธศาสตร์ของประเทศมีจำกัดลง

ด้านการเศรษฐกิจ (18.3%) ได้รับจัดสรรงบประมาณลดลง 72,661.6 ล้านบาท (9.5%) โดยงบประมาณที่ลดลงส่วนใหญ่เป็นงบประมาณสำหรับการเกษตร การป่าไม้ การประมง และการสงวนพันธุ์สัตว์ป่า (29,084.1 ล้านบาท) การขนส่ง (21,313.0 ล้านบาท) และการเศรษฐกิจทั่วไป การพาณิชย์ และการแรงงาน (17,139.9 ล้านบาท)

ด้านการศึกษา (13.3%) ได้รับจัดสรรงบประมาณเพิ่มขึ้น 3,448.3 ล้านบาท (0.7%) โดยงบประมาณส่วนใหญ่เป็นงบประมาณสำหรับการศึกษาระดับก่อนวัยเรียน ประถมศึกษาและมัธยมศึกษา

กลุ่มที่ได้รับงบประมาณต่ำสุด ได้แก่ ด้านการสิ่งแวดล้อม (15,253.6 ล้านบาท หรือ 0.4%) และ ด้านการศาสนา วัฒนธรรม และนันทนาการ (20,468.2 ล้านบาท หรือ 0.5%) ซึ่งถือเป็นสัดส่วนที่น้อยมากเมื่อเทียบกับมิติอื่นๆ

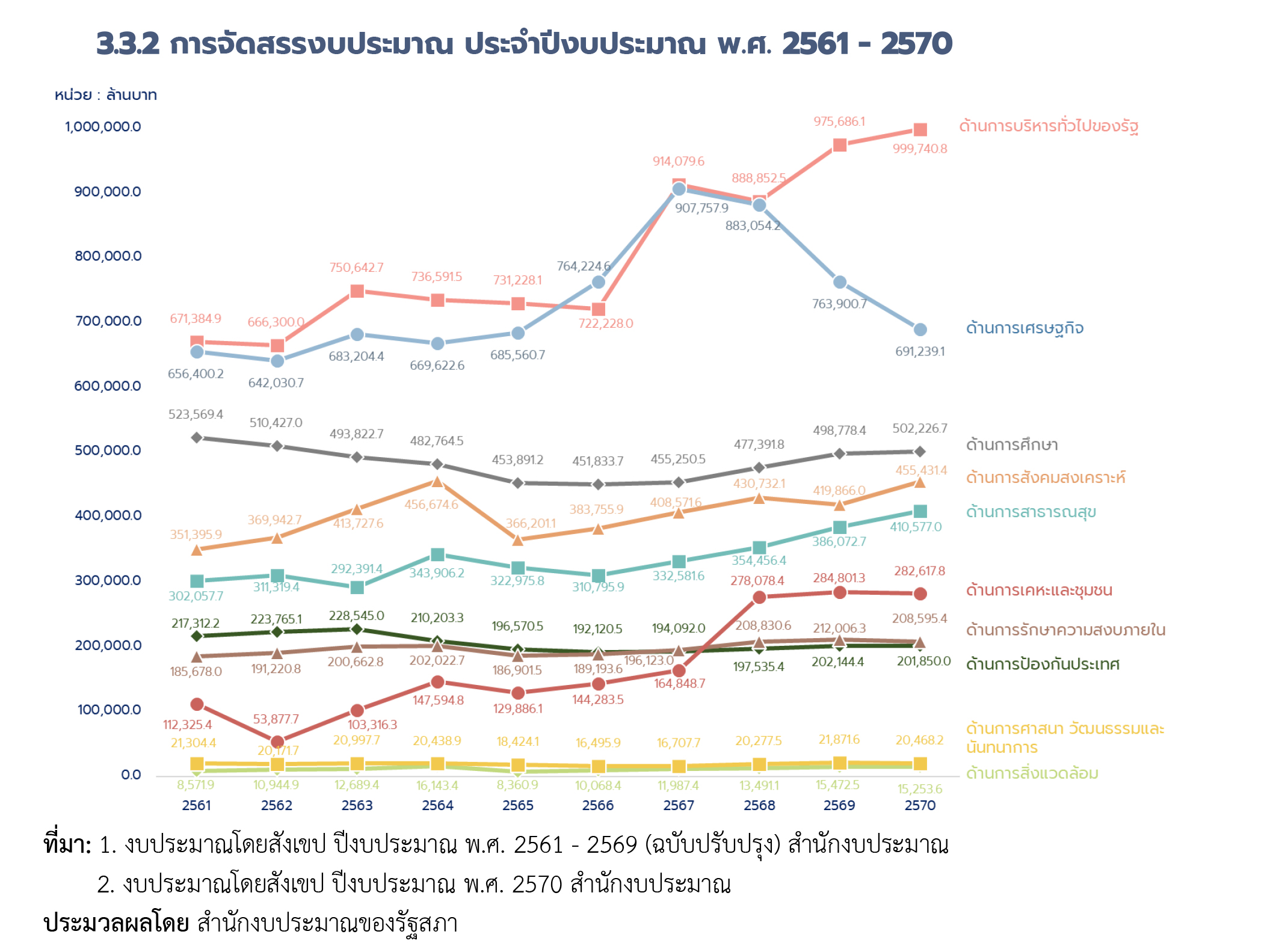

งบประมาณด้านการบริหารทั่วไปของรัฐ มีแนวโน้มสูงขึ้น โดยเพิ่มขึ้นจากประมาณ 671,385 ล้านบาท ในปี 2561 เป็นเกือบ 1 ล้านล้านบาทในปี 2570 การขยายตัวดังกล่าวสะท้อนถึง ภาระค่าใช้จ่าย ด้านการบริหารราชการ การชำระหนี้ภาครัฐ มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง ทั้งนี้ การเติบโตของงบประมาณในหมวดดังกล่าว อาจส่งผลกระทบต่อพื้นที่ทางการคลังสำหรับการลงทุน เพื่อการพัฒนาในระยะยาว

งบประมาณด้านการเศรษฐกิจ มีแนวโน้มลดลง ซึ่งหากรัฐบาลต้องการกระตุ้นเศรษฐกิจเพิ่มเติมในอนาคต อาจต้องพิจารณาทบทวนโครงสร้างรายจ่ายบางส่วน เพื่อเพิ่มพื้นที่ทางการคลัง สำหรับงบลงทุนและงบพัฒนาเศรษฐกิจ ที่จะส่งผลต่อการเติบโตทางเศรษฐกิจในระยะยาว

งบประมาณด้านสังคมสงเคราะห์ มีแนวโน้มเติบโตต่อเนื่องสอดคล้องกับการที่ประเทศไทยเข้าสู่ สังคมผู้สูงอายุอย่างสมบูรณ์ (Aged Society) ทำให้รัฐมีค่าใช้จ่ายด้านสวัสดิการผู้สูงอายุเพิ่มขึ้น

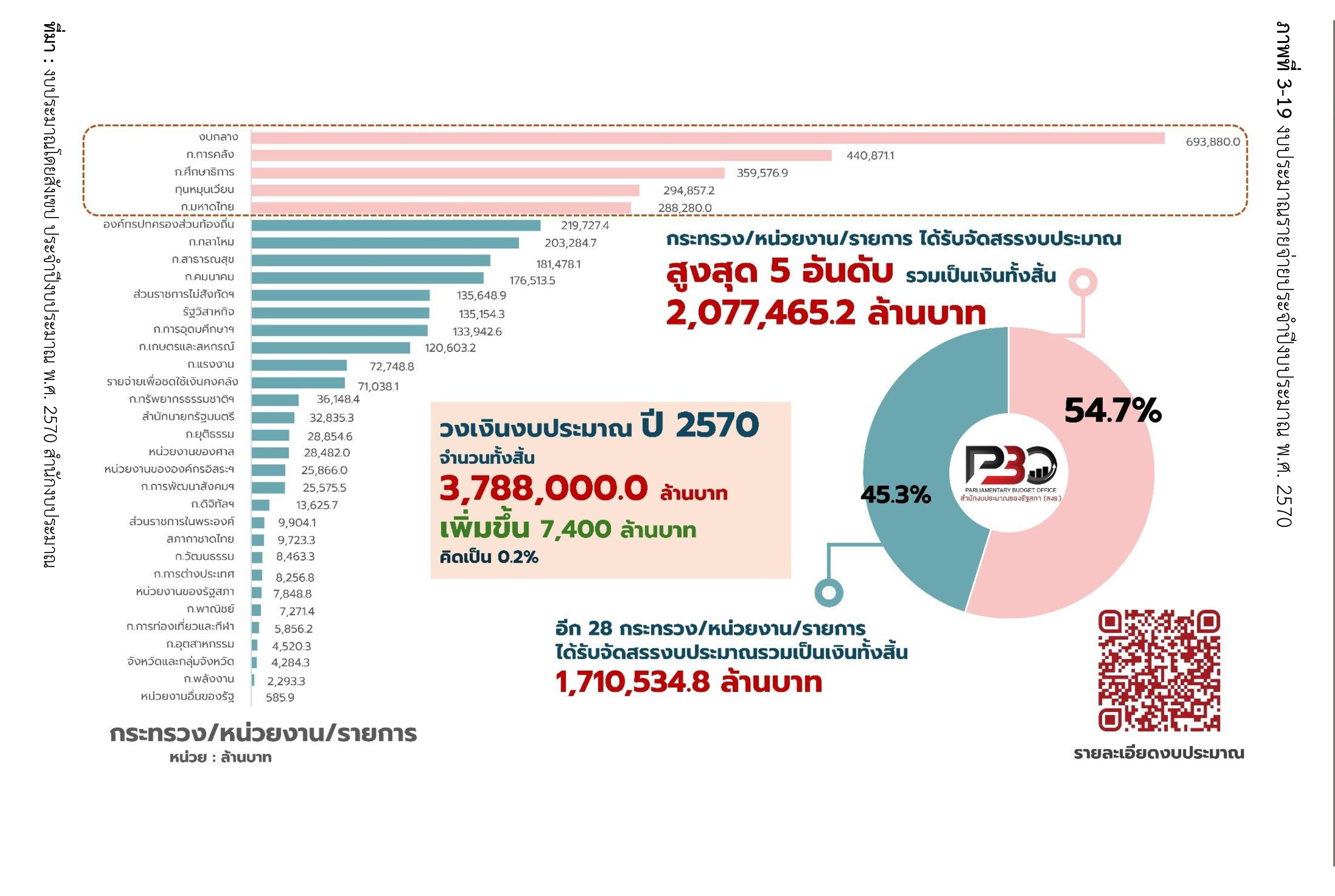

งบประมาณรายจ่ายจำแนกตามกระทรวง

กระทรวง/หน่วยงาน/รายการ ที่ได้รับการจัดสรรงบประมาณในปีงบประมาณ พ.ศ.2570 สูงสุด 5 อันดับแรก ดังนี้ (1) งบกลาง คิดเป็นร้อยละ 18.3 (2) กระทรวงการคลัง คิดเป็นร้อยละ 11.6 (3) กระทรวงศึกษาธิการ คิดเป็นร้อยละ 9.4 (4) ทุนหมุนเวียน คิดเป็นร้อยละ 7.8 และ (5) กระทรวงมหาดไทย คิดเป็นร้อยละ 7.6

รวมเป็นงบประมาณทั้งสิ้น จำนวน 2,077,465.2 ล้านบาท คิดเป็นร้อยละ 54.7 ของงบประมาณรายจ่ายประจำปี ในขณะที่อีก 28 กระทรวง/หน่วยงาน/รายการ ได้รับการจัดสรรงบประมาณรวมเพียง จำนวน 1,710,534.8 ล้านบาท หรือคิดเป็นร้อยละ 45.3 ของงบประมาณรายจ่ายประจำปี

เมื่อพิจารณางบประมาณปี พ.ศ.2570 เปรียบเทียบกับปีที่ผ่านมา พบว่า มีกระทรวง/หน่วยงาน/รายการ ที่ได้รับการจัดสรรงบประมาณเมื่อคิดเป็นร้อยละเพิ่มขึ้นและลดลงสูงสุด 3 อันดับแรก ดังนี้

กระทรวง/หน่วยงาน/รายการ ที่ได้รับการจัดสรรงบประมาณเมื่อคิดเป็นร้อยละเพิ่มขึ้น ได้แก่

1) กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม มีหน่วยงานที่ได้รับงบประมาณเพิ่มขึ้นสูงสุดคือ สำนักงานคณะกรรมการดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งชาติ ได้รับงบประมาณ จำนวน 5,511.4 ล้านบาท เพิ่มขึ้น จำนวน 2,654.3 ล้านบาท คิดเป็นร้อยละ 92.9 (ปี 2569 จำนวน 2,857.1 ล้านบาท) ซึ่งงบประมาณที่เพิ่มขึ้นส่วนใหญ่เป็นของโครงการพัฒนาบริการโครงสร้างพื้นฐานและความมั่นคงปลอดภัย ได้รับงบประมาณ จำนวน 4,980.9 ล้านบาท เพิ่มขึ้น จำนวน 2,716.7 ล้านบาท คิดเป็นร้อยละ 120.0 (ปี 2569 จำนวน 2,264.2 ล้านบาท)

2) กระทรวงการคลัง มีหน่วยงานที่ได้รับงบประมาณเพิ่มขึ้นสูงสุดคือ สำนักงานบริหารหนี้สาธารณะ ได้รับงบประมาณ จำนวน 410,868.2 ล้านบาท เพิ่มขึ้น จำนวน 43,952.9 ล้านบาท คิดเป็นร้อยละ 12.0 (ปี 2569 จำนวน 366,915.3 ล้านบาท) เป็นค่าใช้จ่ายในการบริหารการชำระหนี้ของรัฐบาลภายใต้แผนงานบริหารจัดการหนี้ภาครัฐ

3) งบกลาง รายการที่ได้รับงบประมาณเพิ่มขึ้นสูงสุด คือ รายการเงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ ได้รับงบประมาณ จำนวน 71,400.0 ล้านบาท เพิ่มขึ้นจำนวน 46,540.0 ล้านบาท คิดเป็นร้อยละ 187.2 (ปี 2569 ได้รับงบประมาณ จำนวน 24,860.0 ล้านบาท) นอกจากนี้ ยังมีรายการใหม่คือรายการค่าใช้จ่ายเพื่อแก้ไขปัญหาฟื้นฟูเศรษฐกิจและสังคม และรองรับผลกระทบจากวิกฤตความผันผวน ของราคาพลังงาน ได้รับงบประมาณ 12,000 ล้านบาท

สำหรับกระทรวง/หน่วยงาน/รายการ ที่ได้รับการจัดสรรงบประมาณเมื่อคิดเป็นร้อยละลดลง ได้แก่

1) จังหวัดและกลุ่มจังหวัด ที่มุ่งเน้นการจัดสรรงบประมาณให้เฉพาะกับการพัฒนาการท่องเที่ยว และการกระตุ้นเศรษฐกิจของชุมชน

2) รายจ่ายเพื่อชดใช้เงินคงคลัง ในปีงบประมาณ พ.ศ. 2570 จัดสรรงบประมาณจำนวน 71,038.1 ล้านบาท ลดลง จำนวน 52,503.0 ล้านบาท คิดเป็นร้อยละ 42.5 เพื่อเป็นรายจ่ายชดใช้เงินคงคลังที่ได้ใช้จ่ายไปแล้วในปีงบประมาณ พ.ศ. 2568 ตามพระราชบัญญัติเงินคงคลัง พ.ศ. 2491 และที่แก้ไขเพิ่มเติม

3) กระทรวงพลังงาน หน่วยงานที่ได้รับงบประมาณลดลงมากที่สุดคือ กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน ได้รับงบประมาณ จำนวน 997.9 ล้านบาท ลดลง จำนวน 459.5 ล้านบาท คิดเป็นร้อยละ 31.5 (ปี 2569 จำนวน 1,457.4 ล้านบาท) ซึ่งงบประมาณส่วนใหญ่ลดลงจากโครงการพัฒนาและเพิ่มประสิทธิภาพการใช้พลังงานด้านพลังงานทดแทน ภายใต้แผนงานยุทธศาสตร์พัฒนาความมั่นคงทางพลังงาน ได้รับงบประมาณ 325.1 ล้านบาท ลดลง จำนวน 252.7 ล้านบาท คิดเป็นร้อยละ 43.7 (ปี 2569 จำนวน 577.8 ล้านบาท)

ข้อสังเกต PBO

1) เนื่องจากปัจจุบันรายจ่ายบุคลากรภาครัฐมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง และการจัดตั้งหน่วยงานใหม่ก็อาจทำให้เกิดภาระงบประมาณเพิ่มขึ้นโดยเฉพาะรายจ่ายประจำ ได้แก่ งบบุคลากร งบดำเนินงาน เป็นต้น ดังนั้น การจัดตั้งหน่วยงานขึ้นใหม่จึงควรคำนึงถึงความเหมาะสมตามภารกิจเท่าที่จำเป็น ประโยชน์ ที่ประชาชนจะได้รับ ความคุ้มค่า และภาระงบประมาณจะที่เกิดขึ้นในอนาคต

2) สำหรับกระทรวง/หน่วยงาน/รายการ ที่ได้รับการจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2570 เพิ่มขึ้นหรือลดลงอย่างมีนัยสำคัญ มีข้อสังเกตดังนี้

(1) กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม เป็นกระทรวงที่มีสัดส่วนเพิ่มขึ้นมากที่สุดซึ่งมากกว่านโยบายและแนวทางการจัดทำงบประมาณของนายกรัฐมนตรีที่กำหนดให้คำขอรับจัดสรรงบประมาณเพิ่มขึ้นไม่เกินร้อยละ 20 ของงบประมาณ พ.ศ. 2569

ทั้งนี้ งบประมาณที่เพิ่มขึ้นส่วนใหญ่เป็นของสำนักงานคณะกรรมการดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งชาติ ซึ่งเป็นค่าบริการระบบคลาวด์กลางภาครัฐในโครงการพัฒนาบริการโครงสร้างพื้นฐานและความมั่นคงปลอดภัย เพิ่มขึ้น จำนวน 2,716.7 ล้านบาท คิดเป็นร้อยละ 120 ซึ่งอยู่ภายใต้แผนงานบูรณาการรัฐบาลดิจิทัล เพื่อบูรณาการโครงสร้างพื้นฐานทางดิจิทัล หรือคลาวด์แห่งชาติ (National Cloud) ที่ให้บริการ Cloud Service สำหรับหน่วยงานภาครัฐ

ดังนั้น การกำหนดค่าเป้าหมายตัวชี้วัดของโครงการฯ ควรมีความชัดเจนทั้งในเชิงปริมาณและเชิงคุณภาพให้สอดคล้องกับงบประมาณ ที่เพิ่มขึ้น ควบคู่กับมาตรการกำกับดูแลด้านความมั่นคงปลอดภัยทางไซเบอร์และการคุ้มครองข้อมูล ส่วนบุคคล เพื่อให้การลงทุนดังกล่าวเกิดความคุ้มค่าและยกระดับบริการภาครัฐได้อย่างเป็นรูปธรรม

(2) งบกลาง ได้รับงบประมาณเพิ่มขึ้น 59,911.2 ล้านบาท คิดเป็นร้อยละ 9.5 โดยงบประมาณ ที่เพิ่มขึ้นส่วนใหญ่ เป็นรายการเงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ เพิ่มขึ้น 46,540.0 ล้านบาท คิดเป็นร้อยละ 187.2 เพื่อเป็นเงินสำรอง เงินสมทบ และเงินชดเชยที่รัฐบาลจ่ายสมทบนำส่งเข้ากองทุน บำเหน็จบำนาญข้าราชการ ตามที่พระราชบัญญัติกองทุนบำเหน็จบำนาญข้าราชการ พ.ศ. 2539 และที่แก้ไขเพิ่มเติมกำหนด

แสดงให้เห็นถึงภาระงบประมาณด้านสวัสดิการและสิทธิประโยชน์ของบุคลากรภาครัฐที่มีแนวโน้มเพิ่มขึ้น ดังนั้น รัฐบาลจึงควรเร่งศึกษาเพื่อหาแนวทางการลดขนาดกำลังคนภาครัฐ รวมทั้งออกแบบระบบสวัสดิการให้สอดคล้องและเหมาะสมกับโครงสร้างประชากร อายุขัยเฉลี่ย ควบคู่กับการรักษาความยั่งยืนทางการคลังในระยะยาว

(3) งบประมาณของจังหวัดและกลุ่มจังหวัดลดลงจำนวน 22,046.5 ล้านบาท คิดเป็นร้อยละ 83.7 อาจส่งผลกระทบต่อการดำเนินงานโครงการ/กิจกรรมตามความต้องการของประชาชนในพื้นที่ ตามแผนพัฒนาจังหวัดและกลุ่มจังหวัด รวมถึงการบรรลุเป้าหมายการพัฒนาจังหวัด ระยะ 20 ปี ดังนั้น รัฐบาลจึงควรมีแนวทางรองรับไม่ให้กระทบต่อการพัฒนาพื้นที่และการแก้ไขปัญหาความเดือดร้อนของประชาชนในพื้นที่

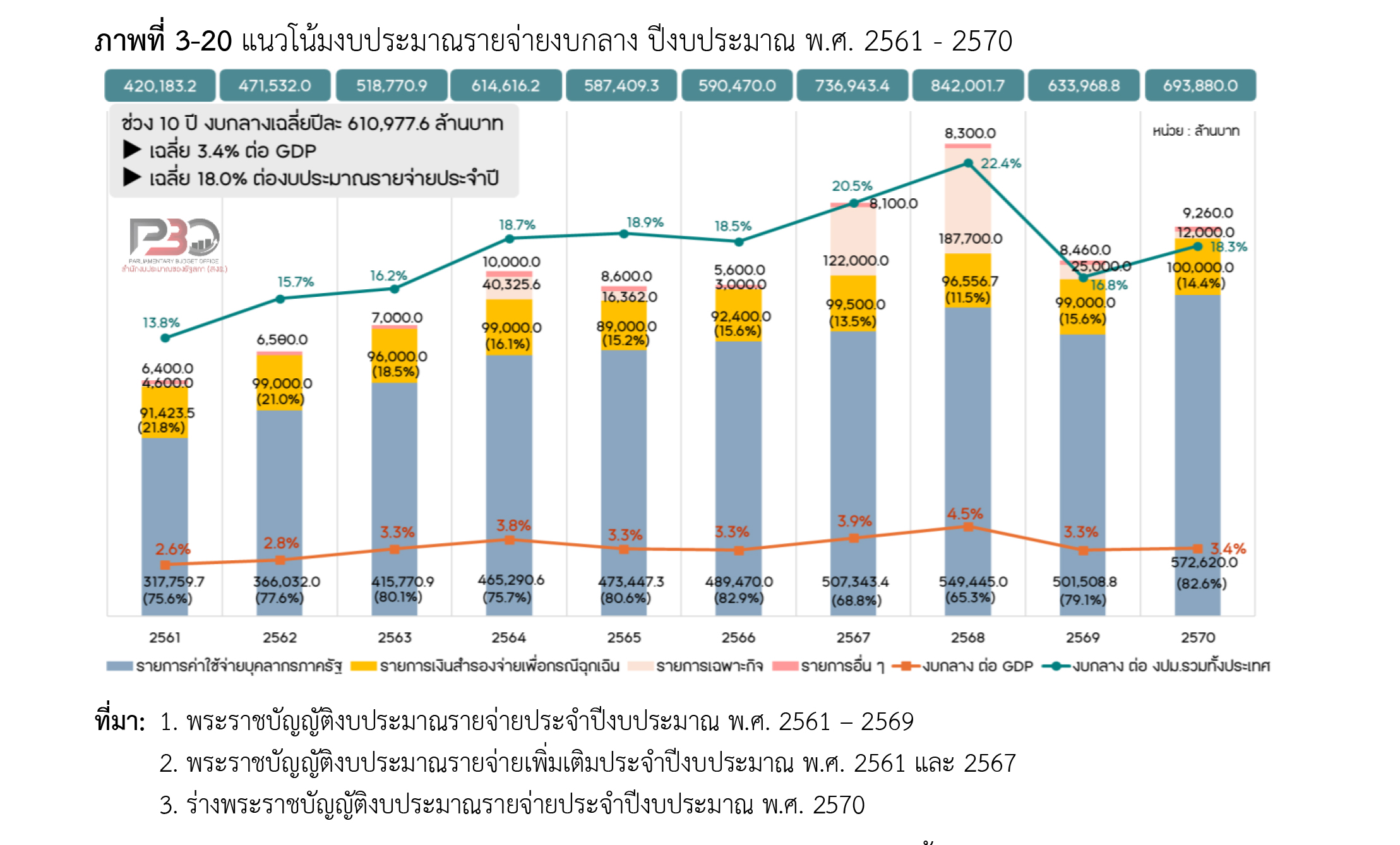

@จัดสรรงบกลางฯเฉลี่ยปีละ 6 แสนล. ส่วนใหญ่ใช้จ่ายด้านบุคลากร

งบประมาณรายจ่ายงบกลาง

เมื่อพิจารณาแนวโน้มในช่วง 10 ปี (พ.ศ. 2561-2570) รายจ่ายงบกลางได้รับจัดสรรเฉลี่ยปีละ 610,977.6 ล้านบาท คิดเป็นสัดส่วนต่อวงเงินงบประมาณรายจ่ายประจำปีเฉลี่ยร้อยละ 18.0

รายการค่าใช้จ่ายบุคลากรภาครัฐ

ในช่วงปีงบประมาณ พ.ศ.2561–2570 รายการเกี่ยวกับค่าใช้จ่ายบุคลากรภาครัฐได้รับจัดสรรงบประมาณเฉลี่ยต่อปี จำนวน 465,868.8 ล้านบาท คิดเป็นสัดส่วนเฉลี่ยร้อยละ 76.8 ของงบประมาณรายจ่ายงบกลาง หรือเฉลี่ยร้อยละ 13.8 ต่องบประมาณรายจ่ายประจำปี

สำหรับปีงบประมาณ พ.ศ.2570 ตั้งงบประมาณไว้ จำนวน 572,620.0 ล้านบาท (ร้อยละ 82.5 ของงบประมาณรายจ่ายงบกลาง) เพิ่มขึ้นจากปีที่แล้ว จำนวน 71,111.3 ล้านบาท หรือร้อยละ 14.2 จากรายการเงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ ซึ่งเพิ่มขึ้น จำนวน 46,540.0 ล้านบาท คิดเป็นร้อยละ 187.2 เพื่อให้เป็นไปตามเงื่อนไขตามพระราชบัญญัติกองทุนบำเหน็จบำนาญข้าราชการ พ.ศ. 2539 และที่แก้ไขเพิ่มเติม มาตรา 72 และรายการเงินเบี้ยหวัด บำเหน็จ บำนาญ เพิ่มขึ้น จำนวน 24,801.3 ล้านบาท คิดเป็นร้อยละ 6.8

โดยรายการที่ได้รับงบประมาณสูงสุด 3 อันดับแรก ได้แก่ รายการเงินเบี้ยหวัด บำเหน็จ บำนาญ รายการค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ รายการเงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ ตามลำดับ

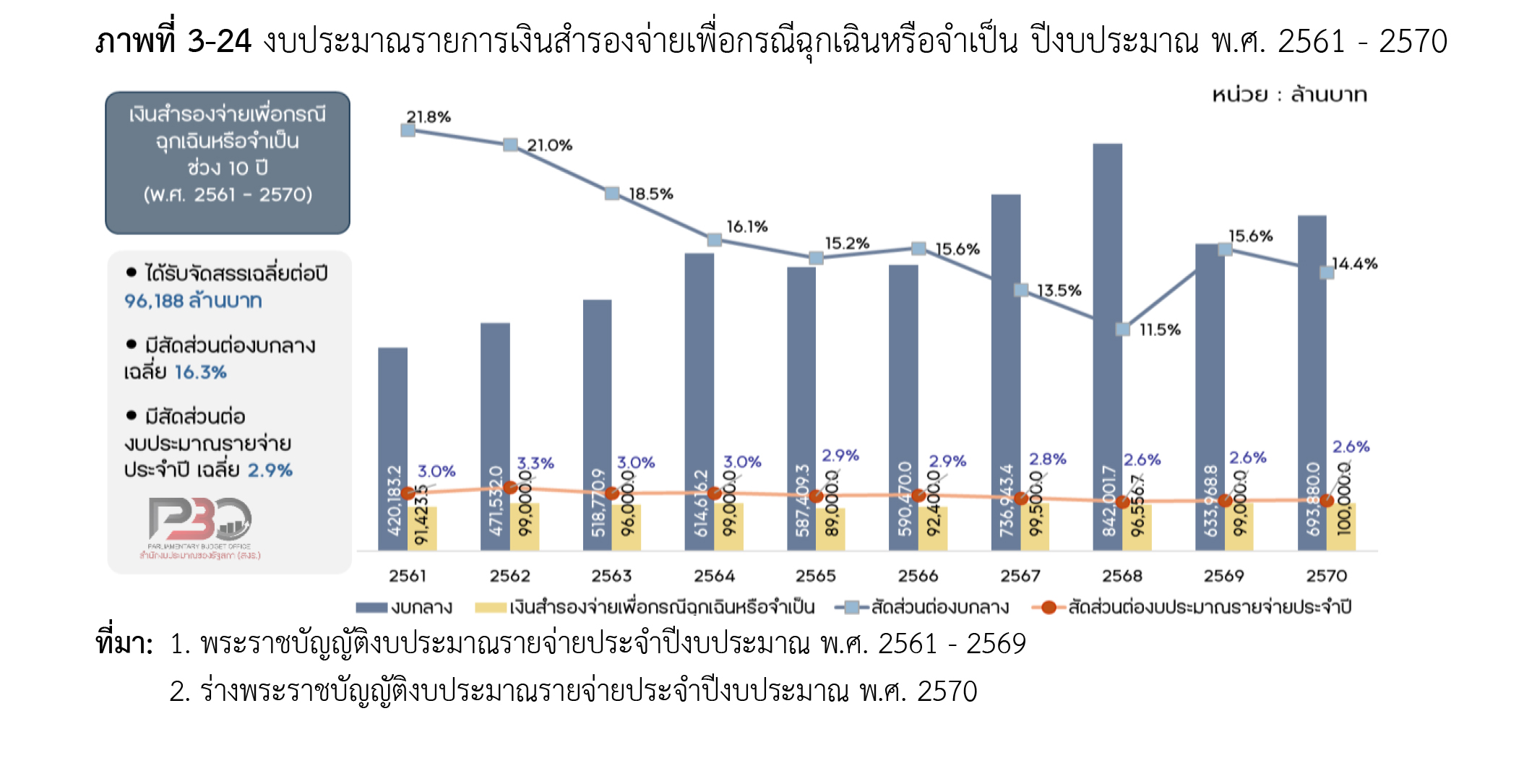

รายการสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น

ในช่วงปีงบประมาณ พ.ศ. 2561-2570 ได้รับจัดสรรงบประมาณเฉลี่ยต่อปี จำนวน 96,188.0 ล้านบาท คิดเป็นสัดส่วนเฉลี่ยร้อยละ 16.3 ของงบประมาณรายจ่ายงบกลาง หรือเฉลี่ยร้อยละ 2.9 ต่องบประมาณรายจ่ายประจำปี

นอกจากนี้ ในการบริหารงบประมาณรายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็นได้รับโอนงบประมาณเพิ่มเติมจากพระราชบัญญัติโอนงบประมาณในปีงบประมาณ พ.ศ.2561 พ.ศ.2563 และ พ.ศ.2569 ทำให้งบประมาณหลังโอนเปลี่ยนแปลงรายการมีสัดส่วนเพิ่มสูงขึ้น

สำหรับปีงบประมาณ พ.ศ. 2570 ตั้งงบประมาณไว้ จำนวน 100,000 ล้านบาท (ร้อยละ 14.4 ของงบประมาณรายจ่ายงบกลาง และร้อยละ 2.6 ของงบประมาณรายจ่ายประจำปี) เพิ่มขึ้นจากปีที่แล้ว จำนวน 1,000.0 ล้านบาท หรือเพิ่มขึ้นร้อยละ 1.0

PBO มีข้อค้นพบที่สำคัญ ดังนี้

1) ปีงบประมาณ พ.ศ.2570 มีรายการตั้งใหม่ 1 รายการ คือ “ค่าใช้จ่ายเพื่อแก้ไขปัญหา ฟื้นฟูเศรษฐกิจและสังคม และรองรับผลกระทบจากวิกฤติความผันผวนของราคาพลังงาน” วงเงิน 12,000 ล้านบาท

2) ตลอด 10 ปีที่ผ่านมา (ปีงบประมาณ พ.ศ.2561-2570) งบกลางได้รับจัดสรรเฉลี่ยสูงถึงปีละ 610,977 ล้านบาท (ร้อยละ 18.0 ของงบประมาณรวม) แต่เม็ดเงินกว่าร้อยละ 76.8 กลับถูกนำไปใช้เป็นภาระผูกพันด้านค่าใช้จ่ายบุคลากรภาครัฐ

3) ค่ารักษาพยาบาลข้าราชการมีแนวโน้มสูงขึ้นจนงบประมาณไม่พอจ่าย สาเหตุไม่ได้มาจากสังคมสูงอายุอย่างเดียว แต่มาจาก “ระบบเบิกจ่ายตรง” ที่เปิดช่องให้เข้ารับบริการได้ไม่จำกัด ขาดการควบคุมต้นทุน ขาดการตรวจสอบความจำเป็น และเสี่ยงต่อการเบิกซ้ำซ้อนหรือทุจริต

4) เงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น ถูกออกแบบมาเพื่อรับมือกับภัยพิบัติหรือเหตุไม่คาดฝัน แต่ช่วงปี 2560-2568 กลับพบว่าคณะรัฐมนตรีอนุมัติงบส่วนนี้ไปใช้กับโครงการตามนโยบายรัฐบาล (เช่น บัตรสวัสดิการแห่งรัฐ กระตุ้นเศรษฐกิจฐานราก และส่งเสริมการท่องเที่ยว) รวมถึงนำไปใช้จ่ายภายใต้ภารกิจประจำที่ควรตั้งงบไว้ล่วงหน้า

@'งบทุนหมุนเวียน'ส่วนใหญ่ใช้ด้านประกันสุขภาพฯ-สวัสดิการ

งบประมาณรายจ่ายทุนหมุนเวียน

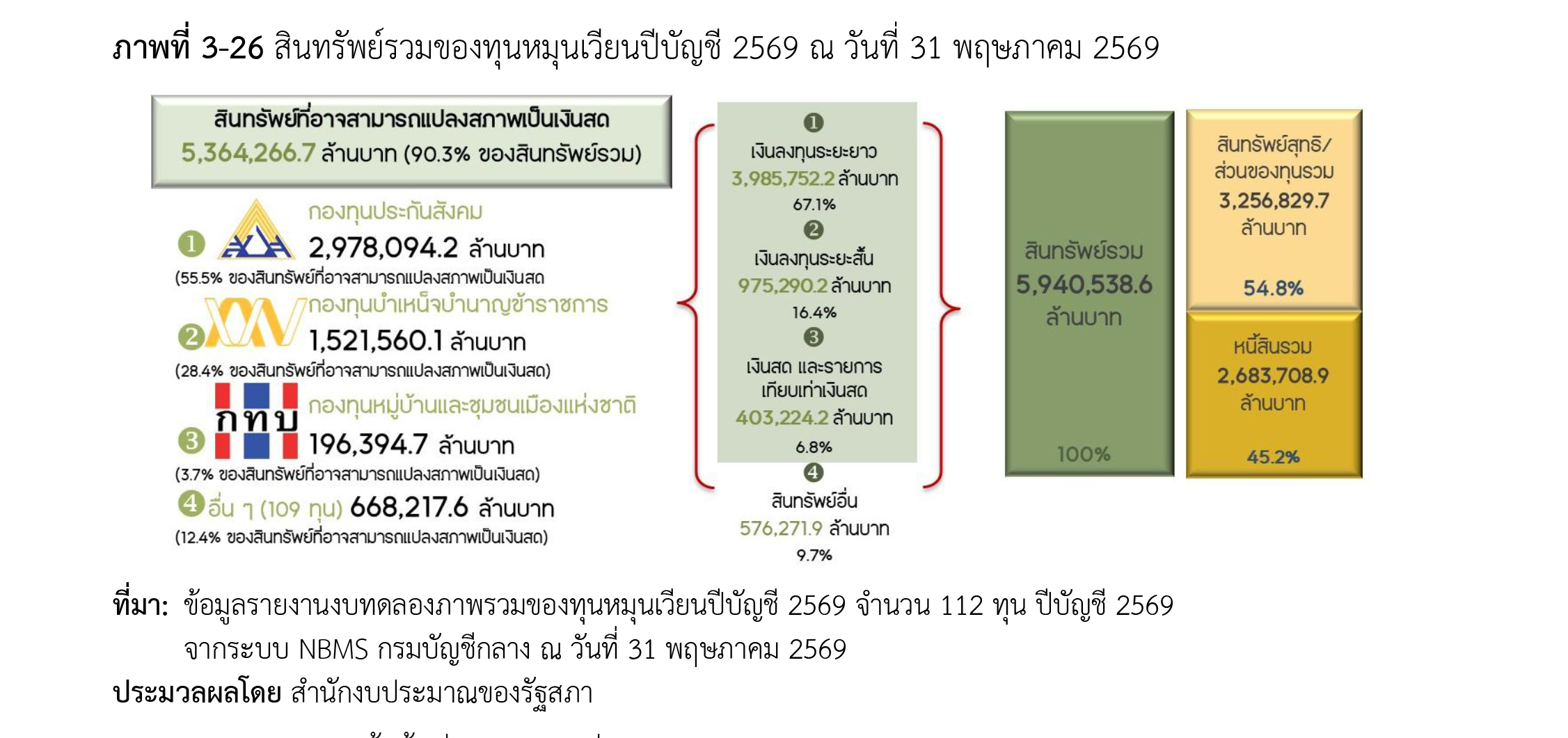

ปัจจุบันมีทุนหมุนเวียนตามนิยามของพระราชบัญญัติการบริหารทุนหมุนเวียน พ.ศ. 2558 และ อยู่ภายใต้การกำกับดูแลของกรมบัญชีกลาง กระทรวงการคลัง จำนวนทั้งสิ้น 115 ทุน จัดตั้งตามพระราชบัญญัติงบประมาณรายจ่ายประจำปี ไม่มีสถานะเป็นนิติบุคคล 36 ทุน จัดตั้งโดยกฎหมายเฉพาะ (พระราชบัญญัติเฉพาะ) จำนวน 79 ทุน มีสถานะเป็นนิติบุคคลจำนวน 16 ทุน และไม่มีสถานะเป็นนิติบุคคล จำนวน 63 ทุน

โดยกรมบัญชีกลาง ได้จัดประเภทของทุนหมุนเวียนตามวัตถุประสงค์การจัดตั้ง และภารกิจ ออกเป็น 5 ประเภท ประกอบด้วย เพื่อการกู้ยืม เพื่อการจำหน่ายและการผลิต เพื่อการบริการ เพื่อการสงเคราะห์และสวัสดิการสังคม และเพื่อการสนับสนุนส่งเสริม

ระหว่างปีงบประมาณ พ.ศ. 2561-2570 ทุนหมุนเวียนได้รับจัดสรรงบประมาณรวมเป็นเงินทั้งสิ้นจำนวน 2,664,508.3 ล้านบาท หรือเฉลี่ย 10 ปี เป็นงบประมาณจำนวน 266,450.8 ล้านบาทต่อปี

PBO มีข้อสังเกตที่สำคัญ ดังนี้

1) งบประมาณทุนหมุนเวียนส่วนใหญ่ถูกนำไปใช้กับระบบประกันสุขภาพถ้วนหน้าเพื่อดูแล ด้านสวัสดิการสังคมและสุขภาพของประชาชน คิดเป็นร้อยละ 72.6 ของงบประมาณทุนหมุนเวียน

2) สถานะทุนหมุนเวียนที่มีผลการดำเนินงานเป็นบวก โดยกองทุนประกันสังคมและกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เป็น 2 อันดับแรกที่มีรายได้สูงกว่าค่าใช้จ่ายมากที่สุด รวมกัน 118,480 ล้านบาท (สูงถึงร้อยละ 60.1 ของรายได้สูงกว่าค่าใช้จ่ายรวม) โดยเม็ดเงินดังกล่าวไม่ใช่กำไรสุทธิ แต่เป็นเงินสมทบและดอกผลจากการลงทุนที่ต้องสะสมไว้เพื่อรองรับภาระผูกพันที่จะต้องจ่ายในอนาคตตามกฎหมาย

ในส่วนกองทุนหลักประกันสุขภาพแห่งชาติ มีรายได้สูงกว่าค่าใช้จ่ายเป็นอันดับ 3 จำนวน 31,531 ล้านบาท (ร้อยละ 16 ของรายได้ที่สูงกว่าค่าใช้จ่ายรวม) เนื่องจากกองทุนได้รับเงินอุดหนุนจากรัฐก้อนใหญ่เต็มจำนวนตั้งแต่ไตรมาสแรก แต่การจ่ายเงินค่ารักษาพยาบาลจะค่อยๆ ทยอยเบิกจ่ายตามรอบตลอดทั้งปีงบประมาณ

3) ทุนหมุนเวียนที่มีรายได้ต่ำกว่าค่าใช้จ่ายมีจำนวนทั้งสิ้น 37 ทุน (มูลค่า 87,544 ล้านบาท) โดย กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) มีผลการดำเนินงานติดลบสูงสุดจำนวน 43,339 ล้านบาท (ร้อยละ 49.5) สาเหตุหลักมาจากการปรับโครงสร้างหนี้และลดดอกเบี้ยตามกฎหมายใหม่ และกองทุนน้ำมันเชื้อเพลิงติดลบจำนวน 31,868 ล้านบาท โดยสาเหตุเกิดจากการอุดหนุนนโยบายตรึงราคาพลังงานเพื่อบรรเทาความเดือดร้อน

4) ทุนหมุนเวียนถือเป็นเงินนอกงบประมาณที่มีความคล่องตัวในการใช้จ่ายงบประมาณ แต่ในฐานะหน่วยรับงบประมาณทุนหมุนเวียนจำเป็นต้องใช้จ่ายงบประมาณให้เกิดประสิทธิภาพและประโยชน์สูงสุดต่อประเทศชาติและประชาชน หากใช้จ่ายเหลือแล้วสะสมไว้ที่สถาบันการเงินจำนวนมากจนเกิดเป็นรายได้ ดอกเบี้ยจำนวนมาก รัฐอาจเกิดต้นทุนค่าเสียโอกาสในการนำงบประมาณรายจ่ายไปใช้ในการพัฒนาประเทศในด้านอื่นๆ

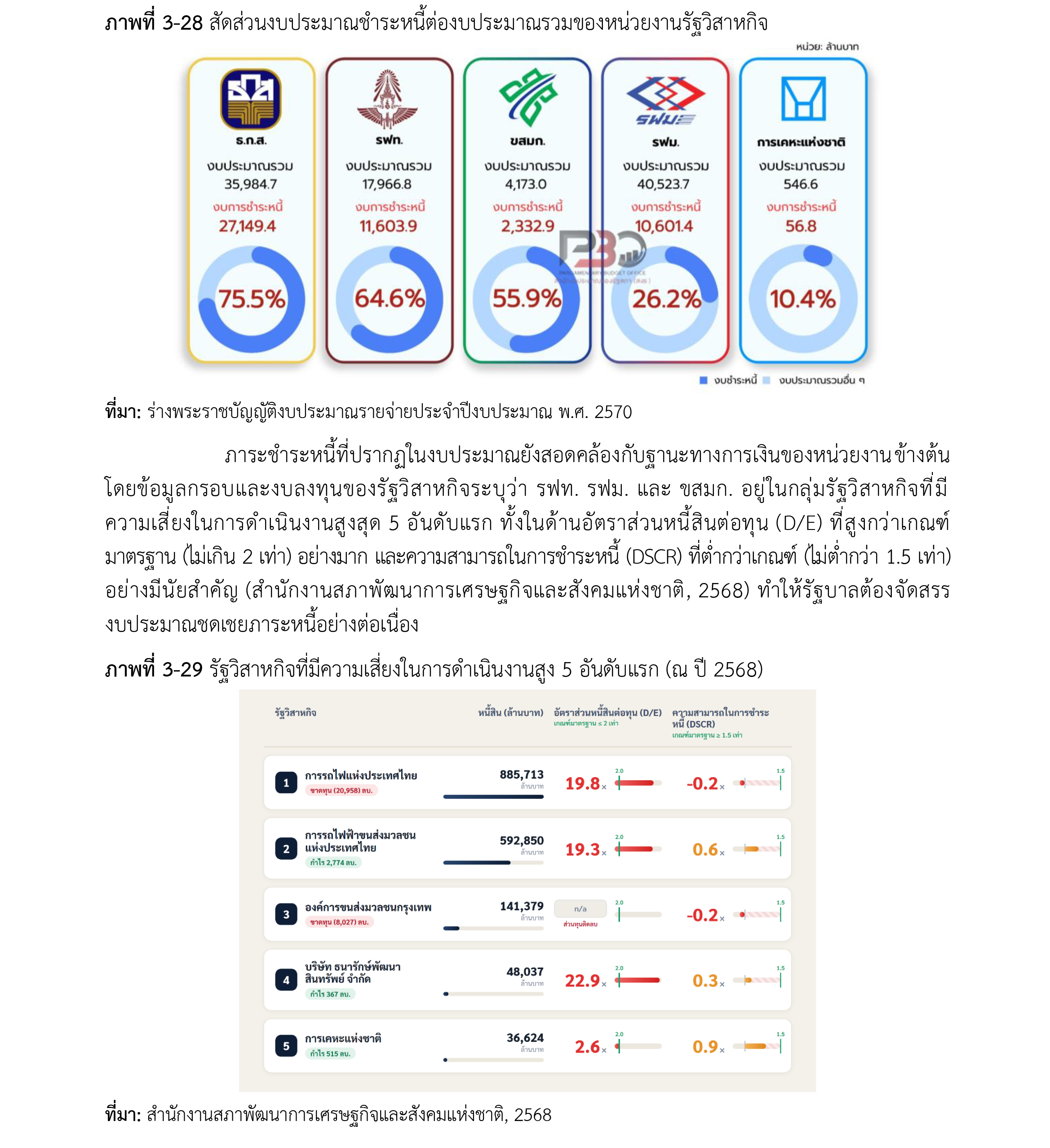

งบประมาณรายจ่ายรัฐวิสาหกิจ

โดยงบประมาณส่วนใหญ่ใช้จ่ายกับการชดเชยหนี้สะสม จากนโยบายในอดีตมากกว่าการลงทุนเชิงยุทธศาสตร์เพื่ออนาคต ซึ่งเป็นส่วนหนึ่งที่ส่งผลให้รัฐบาลสูญเสียพื้นที่ทางการคลังในการพัฒนาประเทศ โดย PBO ได้สะท้อนข้อเสนอแนะที่สำคัญโดยให้เปลี่ยนบทบาท ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ไปสู่การเป็นสถาบันปล่อยสินเชื่อเพื่อการลงทุนสินทรัพย์ถาวรและเทคโนโลยีเกษตรขั้นสูงเพื่อสร้างมูลค่าเพิ่มและแก้ปัญหาอย่างยั่งยืน

ทั้งนี้ ในส่วนการรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.) และการรถไฟแห่งประเทศไทย (รฟท.) ควรบูรณาการการลงทุนโครงข่ายหลักและระบบขนส่งรอง ควบคู่กับการรายงานยอดผู้โดยสารและปริมาณขนส่งสินค้าที่เกิดขึ้นจริงกับเป้าหมายที่กำหนดไว้ เพื่อลดความเสี่ยงรายได้ที่พลาดเป้า

โดยเน้นการจัดการหนี้สะสมก้อนใหญ่ของ รฟท. เป็นพิเศษ รวมถึง การรื้อโครงสร้าง ขสมก. โดยรัฐบาลต้องช่วยกำกับให้ฟื้นฟูกิจการอย่างใกล้ชิด ครอบคลุมการปรับโครงสร้างบุคลากร และการบริหารจัดการหนี้สินสะสมโดยมุ่งชำระที่ต้นเงินกู้ พร้อมกำหนดเส้นตายให้ชัดเจนเพื่อยุติการพึ่งพางบประมาณแผ่นดินระยะยาว

งบประมาณมิติพื้นที่

1) งบประมาณของจังหวัดและกลุ่มจังหวัดในปี 2570 ถูกปรับลดลงจากปีก่อนหน้าอย่างมากถึง ร้อยละ 83.7 โดย PBO มองว่า สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (ในฐานะฝ่ายเลขานุการ ก.น.บ.) ต้องเร่งตั้งกลไกประเมินผลกระทบเป็น 2 แนวทาง ได้แก่ (1) หากพื้นที่ยังทำงานได้ปกติ

สะท้อนว่าการทำงานอาจมีความซ้ำซ้อนกับกระทรวง/กรม รัฐบาลควรทบทวนเพื่อลดความซ้ำซ้อนของงบประมาณเชิงพื้นที่ลง และ (2) หากประชาชนเดือดร้อน สะท้อนว่าการตัดงบส่งผลกระทบ โดยรัฐบาลต้องเร่งปรับปรุงแผนพัฒนาจังหวัดเพื่อแก้ไขปัญหาให้ประชาชนอย่างทันท่วงที

ประกอบกับ กลุ่มจังหวัดยังคงได้รับจัดสรร “งบบริหารจัดการ” (เช่นค่าประชุม ค่าสาธารณูปโภค และประชาสัมพันธ์) รวม 88 ล้านบาท แต่ไม่ได้รับจัดสรรงบสำหรับ “โครงการพัฒนาหรือแก้ไขปัญหาในพื้นที่” ซึ่งสะท้อนภาระค่าใช้จ่ายคงที่ (Fixed Cost) ในการบริหารงาน แต่ไม่มีเม็ดเงินลงไปพัฒนาพื้นที่ให้กับประชาชน ทั้งนี้ รัฐบาลควรทบทวนความคุ้มค่า ความจำเป็น และความซ้ำซ้อนของงบประมาณกลุ่มจังหวัดอย่างเป็นระบบ

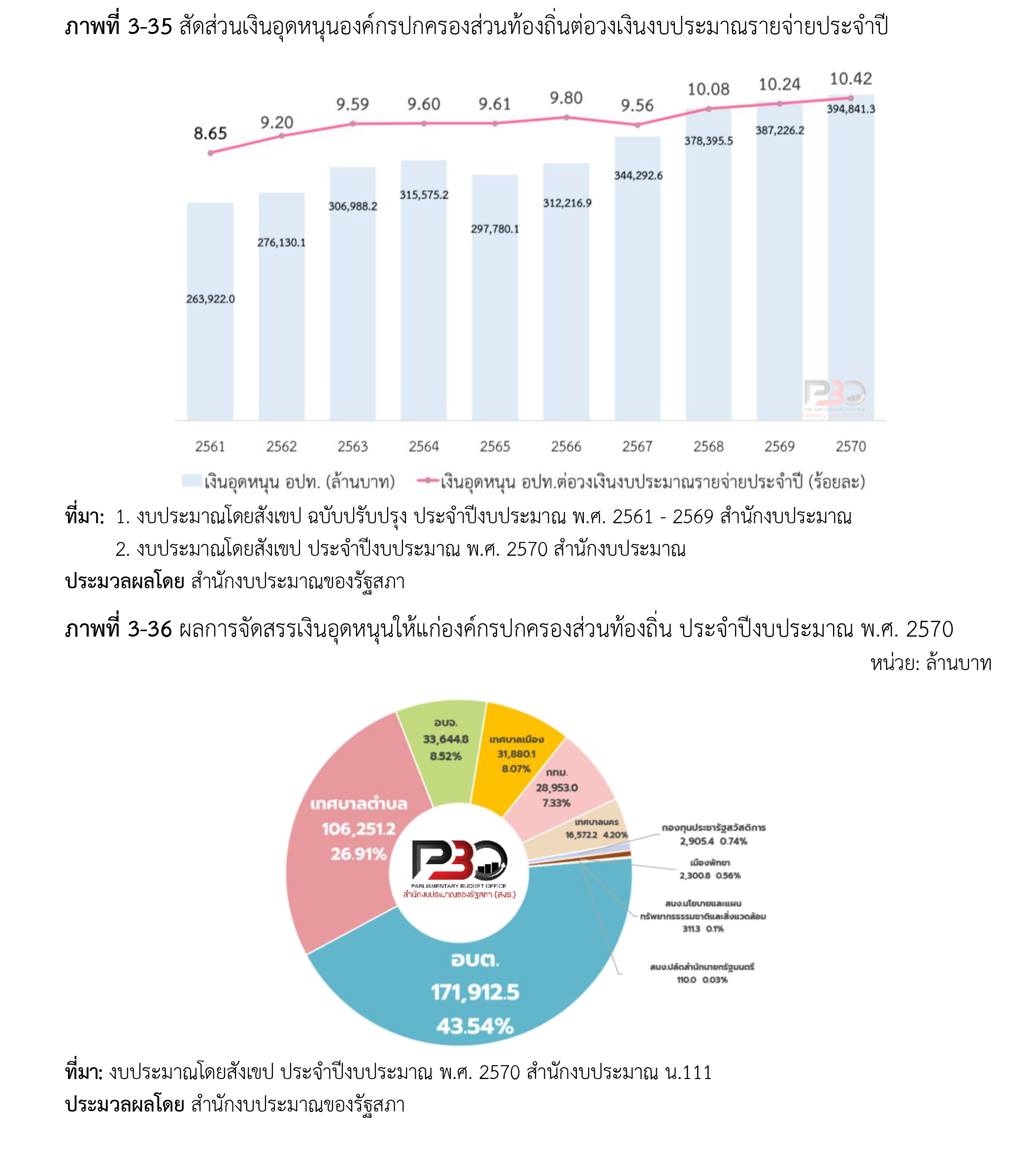

2) เงินอุดหนุนองค์กรปกครองส่วนท้องถิ่น รัฐธรรมนูญฯ 2560 กำหนดให้ อปท. พึ่งพาตนเองและ มีรายได้เพียงพอในการจัดทำบริการสาธารณะ โดยในระหว่างที่ยังไม่สามารถดำเนินการได้ รัฐบาลมีหน้าที่ต้องจัดสรรงบประมาณสนับสนุนไปพลางก่อน

อย่างไรก็ตาม ข้อมูลสถานการณ์คลัง อปท. ปีงบประมาณ พ.ศ. 2567 ระบุรายได้ที่สามารถจัดเก็บเองมีสัดส่วนเพียงร้อยละ 15.8 ของรายได้ทั้งหมดของ อปท. ทำให้ต้องพึ่งพา เงินอุดหนุนเป็นหลัก

ทั้งนี้ แม้จะมีการอุดหนุนจากงบประมาณรายจ่ายประจำปี แต่สัดส่วนรายได้ของ อปท. ต่อรายได้สุทธิของรัฐบาลในปี 2570 ยังอยู่ที่ร้อยละ 29.3 ซึ่งต่ำกว่าเป้าหมาย ตาม พรบ. กระจายอำนาจฯ พ.ศ. 2542 ที่กำหนดให้รัฐบาลต้องจัดสรรรายได้ให้ อปท. ในอัตราไม่น้อยกว่าร้อยละ 35

เหล่านี้เป็นส่วนหนึ่งของรายงาน ‘วิเคราะห์ร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2570 จัดทำโดยสำนักงบประมาณของรัฐสภา ก่อนที่ สภาผู้แทนราษฎร จะมีการอภิปรายร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2570 ของ ครม. อนุทิน ชาญวีรกูล ในช่วงต้นสัปดาห์หน้า!

อ่านประกอบ :

ครม.ไฟเขียว 'ร่าง พ.ร.บ.งบปี 70-ร่าง พ.ร.บ.โอนงบฯ' -'นายกฯ' สั่ง'รมต.' แจง'สภาฯ' ทุกข้อซักถาม

เจาะรายละเอียดงบ 70 ค่าใช้จ่าย‘บุคลากร’พุ่ง 1.42 ล้านล.แตะ 37.63%-รายจ่ายชำระหนี้ 12.21%

ขาดดุลฯ 7.88 แสนล้าน! ครม.เคาะกรอบงบปี 70 วงเงิน 3.788 ล้านล้าน เพิ่มจากปีก่อน 0.2%

ที่ประชุม 4 หน่วยงาน เคาะกรอบงบ 70 วงเงิน 3.788 ล้านล.-‘เอกนิติ’เผยคงเพดานหนี้สาธารณะ 70%

ชำแหละ‘ร่าง พ.ร.บ.งบปี 69’ จัดสรรด้าน‘เศรษฐกิจ’ลด 13.8%-รายจ่ายบุคลากรภาครัฐ 1.33 ล้านล.

ขาดดุล 4.3% ต่อจีดีพี! ครม.ไฟเขียว‘ร่าง พ.ร.บ.งบประมาณรายจ่ายฯ’ปี 69 วงเงิน 3.78 ล้านล.

เปิดรายละเอียดงบปี 69 ‘จ่ายหนี้-ชดใช้เงินคงคลัง’5.4 แสนล้าน-ตุน‘กระตุ้นศก.’2.5 หมื่นล.

เปิดยุทธศาสตร์ฯงบปี 69 ปฏิรูปกองทัพ-เจรจาพื้นที่ทับซ้อน'กัมพูชา'-ดัน'สถานบันเทิงครบวงจร'

'สภาพัฒน์'ห่วงปีงบ 69 รายจ่าย'ชำระหนี้'เพิ่มจากปีก่อน 22.6%-แนะรัฐบาลลดขนาด'การขาดดุลฯ'

ทำงบ‘ขาดดุล’ต่อเนื่อง-เงินกู้โควิด ดัน‘ภาระหนี้รัฐบาล’ต่อ‘ประมาณการรายได้ฯ’เกินเพดาน 35%

ปิดงบปี 67‘รายรับ’ต่ำกว่า‘รายจ่าย’ 2 แสนล.-‘นายกฯ’สั่ง‘คลัง-สศช.’เร่งหามาตรการกระตุ้นศก.

ครม.อนุมัติก่อหนี้ผูกพันฯ‘รายการใหม่’ปีงบ 68 กว่า 1.6 พันโครงการ วงเงิน 3.52 แสนล้าน

ดึง‘เงินคงคลัง’8 หมื่นล.โปะ 'บำนาญ-รักษาพยาบาล-ขึ้นเงินเดือน'ขรก.-ตั้งงบปี 69 ชดใช้

ชำแหละ‘ร่าง พ.ร.บ.งบ 68’ เตือนรบ.ก่อหนี้เพิ่ม แต่กระตุ้นGDPน้อย-รายจ่ายบุคลากรรัฐ 36.6%

เปิดรายละเอียดกรอบงบ 67 รัฐลงทุน 7.19 แสนล. มองGDPปีหน้าโต 3.2%-หลายปัจจัยเสี่ยงรุมเร้า

เปิดยุทธศาสตร์งบ 67 รบ.'เศรษฐา'ดัน 28 เรื่องด่วน-คาดทูลเกล้าฯ'ร่างพ.ร.บ.งบฯ'เม.ย.ปีหน้า