"...กล่าวโดยสรุป การจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยในหลายกรณีพบว่า หน่วยงานต้องใช้งบประมาณในการจัดซื้อจัดจ้างพัสดุที่สูงเกินควร เนื่องจากหน่วยงานเลือกใช้สินค้าที่มีคุณลักษณะเฉพาะที่เกินความจำเป็นทั้งที่สามารถเลือกใช้พัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย ซึ่งมีคุณลักษณะเหมาะสมหรือใกล้เคียงกับพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยและสามารถบรรลุวัตถุประสงค์โครงการได้เช่นเดียวกัน อีกทั้งหน่วยงานมีภาระงบประมาณในการดูแลบำรุงรักษาเพิ่มขึ้นและมีกระบวนการดูแลบำรุงรักษาพัสดุที่ยุ่งยากกว่าพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย..."

ประเด็นการตรวจสอบข้อมูลเชิงลึก!

ปัญหาการจัดซื้อจัดจ้างสินค้าในบัญชีนวัตกรรมไทยที่ขึ้นทะเบียนไว้กับสำนักงบประมาณ อันเป็นมาตรการส่งเสริมและผลักดันงานวิจัยไปสู่การใช้ประโยชน์เชิงพาณิชย์ ตามนโยบายของรัฐบาล ที่หากหน่วยงานของรัฐมีความต้องการจัดซื้อจัดจ้างตรงตามบัญชีสามารถดำเนินการโดยวิธีการเจาะจงได้ ซึ่งเริ่มดำเนินการมาตั้งแต่สมัยรัฐบาลพล.อ.ประยุทธ์ จันทร์โอชา อดีตนายกรัฐมนตรี ซึ่งเป็นหนึ่งในประเด็นข่าวสำคัญที่สำนักข่าวอิศรา (www.isranews.org) ติดตามตรวจสอบข้อมูลเชิงลึกมานำเสนอให้สาธารณชนได้รับทราบอย่างต่อเนื่องไปก่อนหน้านี้

โดยประเด็นสำคัญที่สำนักข่าวอิศรา ตรวจสอบพบ คือ มีเอกชนกลุ่มหนึ่ง ที่นำสินค้ามาขึ้นทะเบียนในบัญชีนวัตกรรมไทย สำนักงบประมาณ ปรากฏชื่อเข้าเป็นคู่สัญญางานจัดซื้อจัดจ้างโดยวิธีเฉพาะเจาะจง กับหน่วยงานรัฐในช่วงปี 2563-2564 นับร้อยโครงการ รวมวงเงินมูลค่านับพันล้านบาท และขยายผลการตรวจสอบข้อมูลการจัดซื้อจัดจ้างสินค้าอีกหลายชนิด

ต่อมาหน่วยงานที่เกี่ยวข้องเข้าทำการติดตามตรวจสอบข้อมูลเชิงลึกและสรุปผลนำเสนอปัญหาและข้อเสนอแนะในการป้องกันปัญหาการทุจริตต่อรัฐบาลในเวลาต่อมา อาทิ สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) เป็นต้น

ก่อนหน้านี้ สำนักข่าวอิศรา นำข้อมูลใหม่มาเสนอไปแล้วว่า ในช่วงเดือนกันยายน 2568 ที่ผ่านมา สตง.ได้มีการสรุปรายงานผลสัมฤทธิ์และประสิทธิภาพการดำเนินงาน การจัดหาและการใช้ประโยชน์พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย ประจำปีงบประมาณ 2567 เป็นทางการ

ผลการตรวจสอบพบปัญหาสำคัญดังนี้

1. การจัดหาพัสดุที่มีคุณลักษณะเกินความจำเป็น

2. การใช้ประโยชน์จากพัสดุไม่มีประสิทธิภาพ

3. การดูแลรักษาพัสดุที่เป็น ผลิตภัณฑ์ในบัญชีนวัตกรรมไทยมีกระบวนการที่ยุ่งยากและหน่วยงานมีภาระงบประมาณในการดูแลรักษามากกว่า พัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย

และ 4. พัสดุที่จัดหาชำรุดบกพร่องหรือคุณภาพไม่เป็นไปตามคุณลักษณะเฉพาะที่ ระบุไว้ตามเอกสารแจ้งของผู้จดทะเบียนนวัตกรรมไทย

สตง.ยังระบุว่า ข้อตรวจพบดังกล่าว มีสาเหตุมาจากหน่วยงานส่วนใหญ่ ดำเนินการตามนโยบายส่งเสริมผลิตภัณฑ์นวัตกรรมไทย โดยจัดซื้อจัดจ้างพัสดุในบัญชีนวัตกรรมไทยตามกฎกระทรวงกำหนดพัสดุและวิธีการจัดซื้อจัดจ้างพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน พ.ศ. 2563 ที่กำหนดให้หน่วยงานของรัฐ จัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยไม่น้อยกว่าร้อยละ 30 ของความต้องการใช้งานทั้งหมดของหน่วยงาน และสามารถใช้วิธีคัดเลือกหรือเฉพาะเจาะจงได้แล้วแต่กรณี ซึ่งวิธีการและกระบวนการดังกล่าวมีความง่ายกว่าเมื่อเปรียบเทียบกับการจัดซื้อพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย

รวมถึงหน่วยงานมีความเชื่อมั่นในคุณภาพและราคาของ พัสดุที่ผ่านการขึ้นทะเบียนเป็นบัญชีนวัตกรรมไทย จึงมิได้ศึกษาทั้งความจำเป็นหรือความเหมาะสมในการใช้งานและมิได้ เปรียบเทียบคุณภาพและราคากับพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทยที่สามารถตอบสนองวัตถุประสงค์ได้เช่นเดียวกัน ก่อนการจัดซื้อ

ดังนั้น อาจกล่าวได้ว่านโยบายส่งเสริมการใช้พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย โดยใช้กลไกการจัดซื้อจัดจ้างภาครัฐมีความเสี่ยงที่จะส่งผลต่อพฤติกรรมการจัดหาที่ไม่สอดคล้องกับหลักการจัดซื้อจัดจ้างที่ดี และนำไปสู่ปัญหาการจัดซื้อจัดจ้างพัสดุที่ไม่มีประสิทธิภาพ ไม่เป็นไปตามวัตถุประสงค์ และไม่ก่อให้เกิดประโยชน์สูงสุด

ต่อไปนี้ เป็นรายละเอียดผลการตรวจสอบของ สตง. ในส่วนที่เหลือ ซึ่งเป็นข้อมูลเกี่ยวกับผลการศึกษาวิเคราะห์การดำเนินนโยบายนี้ในภาพรวม รวมถึงข้อตรวจพบสำคัญเกี่ยวกับการจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยแต่ละชนิด พร้อมชี้ให้เห็นข้อบกพร่องประกอบ นอกจากนี้ ยังมีข้อสังเกตสำคัญถึงส่งผลกระทบต่อระบบการจัดซื้อจัดจ้างภาครัฐที่เกิดขึ้นจากการดำเนินการตามนโยบายนี้ด้วย

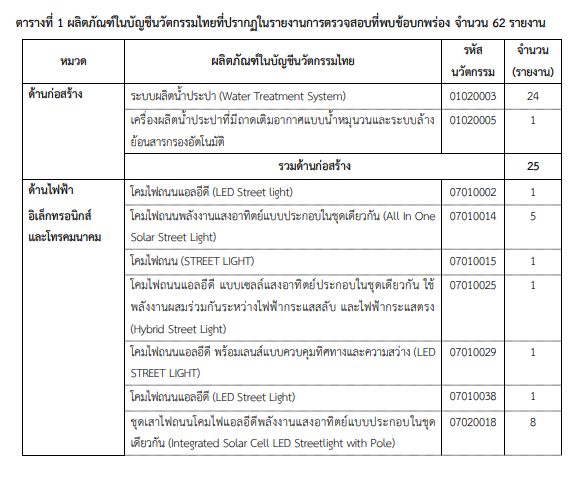

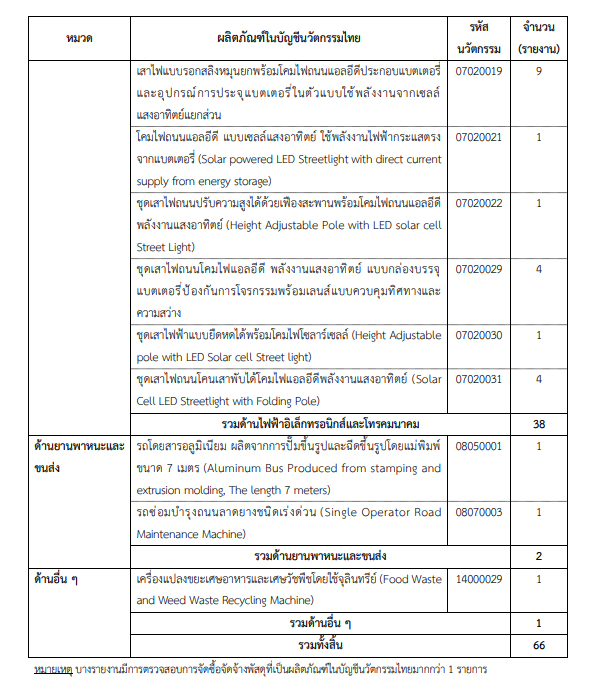

@ เปิดข้อบกพร่องจัดซื้อสินค้าวัตกรรมไทย 62 รายการ

ในการตรวจสอบข้อมูลการจัดหาและการใช้ประโยชน์พัสดุที่เป็นสินค้าในบัญชีนวัตกรรม นั้น สำนักงานการตรวจเงินแผ่นดิน ได้วางแผนการตรวจสอบมีเป้าหมายตามแผนปฏิบัติราชการประจำปีงบประมาณ พ.ศ. 2567 ไตรมาสที่ 3 – 4 จำนวน 54 รายงาน และสามารถดำเนินการตรวจสอบแล้วเสร็จ จำนวน 66 รายงาน คิดเป็นร้อยละ 122.22 ของเป้าหมายที่กำหนดไว้ตามแผน ประกอบด้วย รายงานการตรวจสอบที่พบข้อบกพร่องและมีการแจ้งผลการตรวจสอบให้หน่วยรับตรวจดำเนินการจำนวน 62 รายงาน คิดเป็นร้อยละ 93.94 ของรายงานทั้งหมด และการตรวจสอบที่ไม่พบข้อบกพร่องและมีการยุติเรื่องจำนวน 4 รายงาน คิดเป็นร้อยละ 6.06 ของรายงานทั้งหมด

สามารถจำแนกรายการผลิตภัณฑ์ในบัญชีนวัตกรรมไทยจากรายงานการตรวจสอบที่พบข้อบกพร่อง จำนวน 62 รายงาน ได้ตามตารางด้านล่างนี้

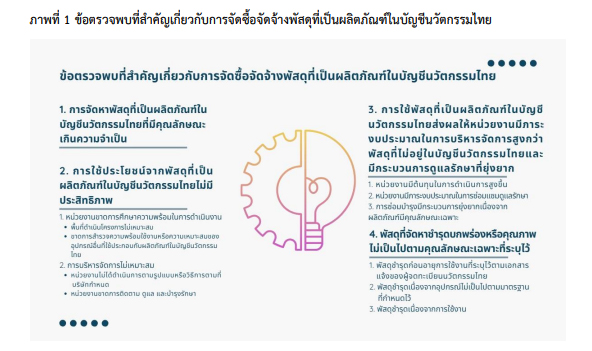

จากการวิเคราะห์รายงานการตรวจสอบจำนวน 62 รายงาน ปรากฎข้อตรวจพบที่สำคัญเกี่ยวกับการจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย อันได้แก่ การจัดหาพัสดุที่มีคุณลักษณะเกินความจำเป็น การใช้ประโยชน์จากพัสดุไม่มีประสิทธิภาพ การดูแลรักษาพัสดุมีกระบวนการที่ยุ่งยากและมีภาระงบประมาณในการดูแลรักษามากกว่าพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย รวมถึงพัสดุที่จัดหาชำรุดบกพร่องหรือคุณภาพไม่เป็นไปตามคุณลักษณะเฉพาะที่ระบุไว้ (ตามภาพด้านล่าง)

โดยมีรายละเอียด ดังนี้

1) การจัดหาพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยที่มีคุณลักษณะเกินความจำเป็น

จากรายงานการตรวจสอบปรากฎข้อตรวจพบเกี่ยวกับการไม่ได้ใช้ประโยชน์จากคุณลักษณะเฉพาะของพัสดุที่ระบุไว้ในบัญชีนวัตกรรมไทย โดยสาเหตุส่วนใหญ่เกิดจากหน่วยงานไม่ได้ศึกษาคุณลักษณะของพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย ทำให้จัดซื้อพัสดุที่มีคุณลักษณะเกินความต้องการใช้งานหรือไม่สะดวกต่อการใช้งานจริง

ตัวอย่างรายงานการตรวจสอบที่ปรากฎข้อตรวจพบเกี่ยวกับการไม่ได้ใช้ประโยชน์จากคุณลักษณะเฉพาะของพัสดุที่ระบุไว้ในบัญชีนวัตกรรมไทย เช่น

- การจัดซื้อโคมไฟชนิดไดโอดเปล่งแสง LED (Light Emitting Diode) ตามบัญชีนวัตกรรมไทย(รหัส 07010002) ของเทศบาลตำบลบางเลน อำเภอบางใหญ่ จังหวัดนนทบุรี พบว่า โคมไฟมีคุณสมบัติประการหนึ่งคือ ค่า IP Rating เท่ากับ IP68 ซึ่งตัวเลข 8 (ค่าตัวเลขสุดท้าย) เหมาะสำหรับการแช่น้ำอย่างต่อเนื่องที่ความลึก มากกว่า 1 เมตร ซึ่งหากพิจารณาถึงความจำเป็นที่ต้องใช้โคมไฟที่มีค่า IP68 ตามบัญชีนวัตกรรมอาจเป็นคุณสมบัติที่เกินความจำเป็น โดยจากการตรวจสอบหลักเกณฑ์เฉพาะในการตรวจสอบเพื่อการอนุญาต สำหรับผลิตภัณฑ์ดวงโคมไฟฟ้าสำหรับให้แสงสว่างบนถนน มาตรฐานเลขที่ มอก. 902 เล่ม 2 (3) - 2557 กำหนดว่า “ดวงโคมทั้งหมดต้องมีระดับชั้นการป้องกันความชื้นอย่างน้อย IPX3 ยกเว้นดวงโคมไฟฟ้าให้แสงสว่างอุโมงค์และการติดตั้งกระจกของดวงโคมไฟฟ้ารวมเสาที่มีส่วนภายนอกเป็นแบบด้านข้างเปิดซึ่งต้องใช้ IPX5 และดวงโคมไฟฟ้าสำหรับงานสมบุกสมบันระดับชั้นการป้องกันต้องไม่น้อยกว่า IP54” ดังนั้น โคมไฟที่เทศบาลตำบลบางเลนจะนำมาใช้ซึ่งเป็นการติดตั้งริมถนนบนพื้นดิน จึงไม่มีความจำเป็นต้องมีคุณสมบัติแช่น้ำอย่างต่อเนื่องที่ความลึกมากกว่า 1 เมตร แต่อย่างใด หากเทศบาลตำบลบางเลนเลือกใช้โคมไฟที่มีจำหน่ายทั่วไปที่มีคุณสมบัติใกล้เคียงกันจะประหยัดงบประมาณได้จำนวน 3,400 บาท ต่อหน่วย ทั้งนี้ สาเหตุเกิดจากเทศบาลตำบลบางเลนเลือกใช้โคมไฟตามบัญชีนวัตกรรมไทย โดยไม่ได้มีการพิจารณากำหนดคุณสมบัติของโคมไฟที่ต้องการใช้งาน

- การจัดซื้อเสาไฟพลังงานแสงอาทิตย์ขององค์กรปกครองส่วนท้องถิ่นในเขตพื้นที่จังหวัดหนองบัวลำภูจากการตรวจสอบสังเกตการณ์เสาไฟพลังงานแสงอาทิตย์(รหัส 07020019) ของเทศบาลตำบลนาเหล่าและองค์การบริหารส่วนตำบลโคกใหญ่ และเสาไฟพลังงานแสงอาทิตย์(รหัส 07020022) ของเทศบาลตำบลจอมทองพบว่า หน่วยงานทั้ง 3 แห่ง ไม่ได้ใช้ประโยชน์คุณสมบัติที่กิ่งโคมไฟหรือเสาไฟสามารถเลื่อนปรับระดับความสูงต่ำได้เพื่ออำนวยความสะดวกในการซ่อมแซมและบำรุงรักษา แต่ใช้รถกระเช้าในการดำเนินการแทน โดยบางหน่วยงานให้เหตุผลว่าการใช้รถกระเช้าในการซ่อมแซมและบำรุงรักษาเป็นการคำนึงถึงในความปลอดภัยของการทำงานเพื่อป้องกันอันตรายให้กับเจ้าหน้าที่ของหน่วยงาน ทำให้ไม่สามารถใช้ประโยชน์จากคุณสมบัติของโคมเสาไฟพลังงานแสงอาทิตย์ได้เต็มประสิทธิภาพ

- การจัดหาโคมไฟถนนหลอดแอลอีดี(LED Street Light) ขนาดกำลังไฟฟ้า 120 วัตต์ ตามบัญชีนวัตกรรมไทย (รหัส 07010038) จำนวน 435 โคม ของเทศบาลเมืองหัวหิน จังหวัดประจวบคีรีขันธ์ โดยหน่วยงานจัดหาโคมไฟถนนหลอดแอลอีดีซึ่งมีคุณสมบัติคือ โคมไฟถนนหลอดแอลอีดีที่มีมลภาวะทางแสงต่ำ และแผ่นกำบังแสงที่สามารถปรับมุมหรือควบคุมการกระจายแสงของโคมไฟถนนหลอดแอลอีดี เพื่อลดมลภาวะทางแสงและป้องกันแสงรุกล้ำเข้าไปในบริเวณที่อยู่อาศัยของประชาชน

จากการตรวจสอบพบว่า โคมไฟถนนหลอดแอลอีดีตามบัญชีนวัตกรรมไทย ทั้ง 435 โคม ไม่ได้ติดตั้งแผ่นกำบังแสงที่สามารถปรับมุมได้ โดยเจ้าหน้าที่ที่เกี่ยวข้องชี้แจงว่า การไม่ติดตั้งแผ่นกำบังแสงจะทำให้รัศมีความส่องสว่างเพิ่มขึ้นและการกระจายของแสงกว้างขึ้น ดังนั้น การเปลี่ยนโคมไฟถนนหลอดแอลอีดีตามบัญชีนวัตกรรมไทย แต่ไม่ติดตั้งแผ่นกำบังแสงซึ่งเป็นคุณสมบัตินวัตกรรมในการช่วยลดมลภาวะทางแสง เป็นการดำเนินการโดยไม่มีการใช้ประโยชน์จากคุณสมบัตินวัตกรรมแต่อย่างใด

ทั้งนี้ สาเหตุเกิดจากเทศบาลเมืองหัวหินไม่ได้ศึกษาคุณสมบัตินวัตกรรมของโคมไฟถนนแอลอีดีตามบัญชีนวัตกรรมไทย ไม่มีการรวบรวมปัญหาความส่องสว่างในพื้นที่และสำรวจความต้องการของประชาชน เพียงแต่ดำเนินการตามหนังสือกรมส่งเสริมการปกครองท้องถิ่น ที่ มท 0808.2/ว 2330 ลงวันที่ 31 กรกฎาคม 2561 แจ้งให้องค์กรปกครองส่วนท้องถิ่นทราบและพิจารณาดำเนินการจัดซื้อจัดจ้างผลิตภัณฑ์และบริการนวัตกรรม โดยอย่างน้อยให้จัดซื้อจัดจ้างในอัตราส่วนร้อยละ 30 ของความต้องการใช้งานทั้งหมดของหน่วยงาน

2) การใช้ประโยชน์จากพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยไม่มีประสิทธิภาพรายงานการตรวจสอบส่วนใหญ่ปรากฎข้อตรวจพบเกี่ยวกับการไม่ได้ใช้ประโยชน์จากพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยที่จัดหาตามโครงการ อันเกิดจากการขาดการศึกษาความพร้อมในการดำเนินงานและการบริหารจัดการพัสดุไม่เหมาะสม ซึ่งส่งผลต่อการใช้งานพัสดุ

มีรายละเอียด ดังนี้

2.1) กรณีหน่วยงานขาดการศึกษาความพร้อมในการดำเนินงานในบางกรณีพบว่าหน่วยงานขาดการเตรียมความพร้อมก่อนการดำเนินงาน เช่น การสำรวจความพร้อมของพื้นที่ดำเนินการ การสำรวจความพร้อมใช้งานหรือความเหมาะสมของอุปกรณ์อื่นที่ใช้ประกอบกับผลิตภัณฑ์ในบัญชีนวัตกรรมไทย ส่งผลให้ภายหลังติดตั้งพัสดุแล้วเสร็จจึงไม่สามารถใช้ประโยชน์พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยได้อย่างมีประสิทธิภาพและไม่บรรลุประสงค์โครงการ โดยมีตัวอย่างผลการตรวจสอบ ดังนี้

2.1.1) กรณีพื้นที่ดำเนินโครงการไม่เหมาะสม

- โครงการติดตั้งระบบผลิตน้ำประปา (Water Treatment System) ตามบัญชีนวัตกรรมไทย (รหัส 01020003) บ้านสวนเขื่อน หมู่ที่ 1 ตำบลสวนเขื่อน ของที่ทำการปกครองอำเภอเมืองแพร่ จังหวัดแพร่ พบว่า ภายหลังติดตั้งแล้วเสร็จไม่สามารถแก้ไขปัญหาน้ำประปาไม่เพียงพอต่อการอุปโภคบริโภคและปัญหาการขาดแคลนน้ำในช่วงฤดูแล้ง ต้องเปิด - ปิดระบบผลิตน้ำประปาเป็นเวลา เนื่องจากพื้นที่ดำเนินการขาดแคลนแหล่งน้ำดิบ

- โครงการติดตั้งชุดเสาไฟถนนโคมไฟแอลอีดีพลังงานแสงอาทิตย์แบบประกอบในชุดเดียวกันตามแบบนวัตกรรมไทย (รหัส 07020018) เทศบาลตำบลหาดทรายรีจังหวัดชุมพร พบว่า พื้นที่ดำเนินการมีแนวต้นสนทะเลขนาดใหญ่และต้นไม้ใหญ่อื่น ๆ โดยตำแหน่งติดตั้งชุดเสาไฟถนนอยู่ใต้ต้นไม้หรือระหว่างต้นไม้ดังกล่าวทำให้เซลล์พลังงานแสงอาทิตย์ไม่สามารถรับแสงจากดวงอาทิตย์เพียงพอ ส่งผลให้ชุดเสาไฟถนนบางจุดสว่างไม่ตลอดทั้งช่วงกลางคืน

2.1.2) กรณีขาดการสำรวจความพร้อมใช้งานหรือความเหมาะสมของอุปกรณ์อื่นที่ใช้ประกอบกับพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย

- โครงการจัดหาระบบผลิตน้ำประปา (Water Treatment System) POG TANK ขนาดใหญ่ L (รหัส 01020003) บ้านกำแพงเศียร หมู่ที่ 4 ตำบลศรีจุฬา อำเภอเมืองนครนายก จังหวัดนครนายกพบว่า มีการใช้ประโยชน์แต่ไม่บรรลุวัตถุประสงค์ตามตัวชี้วัดเรื่องมีน้ำสะอาดใช้อุปโภคบริโภคอย่างเพียงพอ เนื่องจากท่อเมนนำประปาจ่ายมีอายุการใช้งานนานจึงเสื่อมสภาพซึ่งส่งผลต่อคุณภาพน้ำ ทำให้ไม่สามารถใช้น้ำเพื่อบริโภคได้สาเหตุเกิดจากหน่วยงานไม่ได้สำรวจความพร้อมหรือข้อจำกัดของอุปกรณ์ที่เป็นส่วนประกอบในการจ่ายน้ำประปาไปยังจุดจ่ายน้ำตามบ้านของประชาชนผู้ใช้น้ำก่อนดำเนินโครงการ

- โครงการติดตั้งระบบผลิตน้ำประปา (Water Treatment System) POG TANK (รหัส 01020003) ขององค์การบริหารส่วนตำบลครบุรี จังหวัดนครราชสีมา พบว่า ระบบประปาไม่สามารถให้บริการได้ตลอด 24 ชั่วโมง ซึ่งประสบปัญหาบริมาณน้ำดิบไม่เพียงพอในช่วงฤดูแล้ง บางหมู่บ้านปริมาณกระแสไฟฟ้าไม่เพียงพอทำให้ต้องหยุดให้บริการในบางครั้ง นอกจากนี้ยังพบปัญหาน้ำประปาไหลอ่อน เนื่องจากท่อส่งน้ำประปาของระบบใหม่มีขนาดเล็กกว่าท่อน้ำประปาในหมู่บ้าน ทำให้ไม่สามารถให้บริการน้ำประปาแก่กลุ่มผู้ใช้น้ำได้อย่างมีประสิทธิภาพ

2.2) กรณีการบริหารจัดการไม่เหมาะสม

การใช้ประโยชน์พัสดุไม่มีประสิทธิภาพอันมีสาเหตุจากการบริหารจัดการที่ไม่เหมาะสม ส่วนหนึ่งเกิดจากหน่วยงานไม่ได้ใช้งานพัสดุให้เป็นไปตามรูปแบบที่บริษัทกำหนด ไม่ได้จัดทำแผนการดูแลรักษาพัสดุ โดยมีตัวอย่างผลการตรวจสอบ ดังนี้

2.2.1) กรณีหน่วยงานไม่ได้ดำเนินการตามรูปแบบหรือวิธีการตามที่บริษัทกำหนด

- การตรวจสอบโครงการจัดหาระบบผลิตน้ำประปา (Water Treatment System) POG TANK ขนาดใหญ่ L (รหัส 01020003) บ้านกำแพงเศียร หมู่ที่ 4 ตำบลศรีจุฬา อำเภอเมืองนครนายก จังหวัดนครนายก พบว่า ผู้ดูแลระบบการผลิตน้ำประปาในพื้นที่ไม่ได้ใช้สารเคมีตามรูปแบบที่ทางบริษัทได้กำหนดไว้ แต่ได้เลือกใช้สารส้มชนิดก้อนผสมลงในถังสารเคมีทั้ง 3 ถัง ซึ่งการใช้สารเคมีผิดประเภท ส่งผลให้คุณภาพน้ำประปาที่ผลิตไม่ได้คุณภาพตามเกณฑ์มาตรฐาน และอาจทำให้อุปกรณ์บางส่วนในกระบวนการผลิตน้ำประปาชำรุดเสียหายหรือมีอายุการใช้งานสั้นลง

ทั้งนี้ บริษัทได้มีหนังสือขอสงวนสิทธิ์ไม่ซ่อมแซมระบบในกรณีเกิดความเสียหายในอนาคตโดยแจ้งขอสงวนสิทธิ์ไม่รับผิดชอบการซ่อมแซมอุปกรณ์ปั๊มสารเคมีดังกล่าวในกรณีที่ชำรุดเสียหายที่เกิดจากการเติมสารเคมีผิดประเภท และขอไม่รับรองคุณภาพน้ำที่ออกจากระบบที่ผ่านการเติมสารเคมีผิดประเภท

2.2.2) กรณีหน่วยงานขาดการติดตาม ดูแล และบำรุงรักษา

- การตรวจสอบโครงการระบบผลิตน้ำประปา (Water Treatment System) POGTANK (รหัส 01020003) หมู่ที่ 7 ตำบลดอนกรวย อำเภอดำเนินสะดวก จังหวัดราชบุรี ซึ่งดำเนินการโดยสำนักงานจังหวัดราชบุรี พบว่า มีอุปกรณ์ชำรุดเสียหายและยังไม่ดำเนินการโอนสินทรัพย์ให้องค์การบริหารส่วนตำบลดอนกรวยทำให้ขาดการติดตาม ดูแล บำรุงรักษา และหากเกิดการชำรุด หน่วยงานที่จะรับโอนไม่สามารถตั้งงบประมาณเพื่อการซ่อมแซมและบำรุงรักษาสินทรัพย์ให้มีสถานะพร้อมใช้งานได้ ทำให้ทรัพย์สินของทางราชการเสื่อมสภาพ เกิดความชำรุดเสียหาย ไม่สามารถใช้ประโยชน์ได้อย่างยั่งยืน

3) การใช้พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยส่งผลให้หน่วยงานมีภาระงบประมาณในการบริหารจัดการสูงกว่าพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทยและมีกระบวนการดูแลรักษาพัสดุที่ยุ่งยาก

จากรายงานผลการตรวจสอบ พบว่า หน่วยงานที่จัดซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยมีภาระงบประมาณในการบริหารจัดการสูงกว่าพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย เนื่องจากคุณลักษณะของผลิตภัณฑ์มีความเฉพาะเจาะจง ทำให้กระบวนการการดูแลบำรุงรักษามีความยุ่งยาก ต้องใช้เจ้าหน้าที่ที่มีความรู้และความ

เชี่ยวชาญในการซ่อมบำรุง บางกรณีต้องใช้วัสดุอุปกรณ์จากผู้ผลิตโดยตรง ไม่สามารถทดแทนได้ด้วยสินค้าทั่วไปตามท้องตลาด ทำให้ต้นทุนในการดำเนินการและภาระงบประมาณในการซ่อมแซมดูแลรักษาสูงขึ้น

มีตัวอย่างผลการตรวจสอบ ดังนี้

3.1) กรณีหน่วยงานมีต้นทุนในการดำเนินการสูงขึ้น

- การตรวจสอบโครงการติดตั้งระบบผลิตน้ำประปา (Water Treatment System) POGTANK ขนาดใหญ่ L (รหัส 01020003) ขององค์การบริหารส่วนตำบลครบุรี จังหวัดนครราชสีมา โดยเปรียบเทียบผลการดำเนินงานของกิจการประปาองค์การบริหารส่วนตำบลครบุรี ระหว่างระบบผลิตน้ำประปา POG TANK และระบบผลิตน้ำประปาเดิม พบว่า ต้นทุนการผลิตของระบบผลิตน้ำประปา POG TANK สูงกว่าระบบผลิตน้ำประปาเดิมโดยต้นทุนการผลิตน้ำประปา ประกอบด้วย ค่าจ้างเหมาบริการ ค่าวัสดุอุปกรณ์ ค่าสารเคมี และค่าไฟฟ้า (ไม่รวมค่าเสื่อมราคาประจำปี) ต่อหน่วยสูงขึ้นจากเดิม 6.64 บาท/ลบ.ม. เป็น 7.78 บาท/ลบ.ม. หรือคิดเป็นร้อยละ 17.17 ของต้นทุนเดิม แต่กำหนดราคาขายน้ำประปาในอัตราเดิม ระบบผลิตน้ำประปาใหม่มีต้นทุนการผลิตเฉลี่ยต่อเดือนเพิ่มขึ้นร้อยละ 21.65 จากต้นทุนการผลิตประปาเดิม และหากพ้นระยะเวลาประกันของสัญญาอาจมีค่าใช้จ่ายในการซ่อมบำรุงเพิ่มขึ้น

นอกจากนี้ในการพัฒนาคุณภาพน้ำประปาให้ได้มาตรฐานอาจมีค่าใช้จ่ายในการจัดซื้อสารเคมีเพิ่มเติมเพื่อใช้ในกระบวนการผลิตน้ำประปาตามคู่มือการปฏิบัติงานและบำรุงรักษา POG TANK และตามคู่มือหลักเกณฑ์และมาตรฐานคุณภาพระบบประปาหมู่บ้านขององค์กรปกครองส่วนท้องถิ่นที่กำหนด องค์การบริหารส่วนตำบลครบุรีจึงต้องเตรียม

งบประมาณในการดูแลและบริหารจัดการระบบผลิตน้ำประปาในอนาคตให้เพียงพอต่อไป

3.2) กรณีหน่วยงานมีภาระงบประมาณในการซ่อมแซมดูแลรักษา

- การตรวจสอบโครงการพัฒนาแหล่งท่องเที่ยวภายในองค์การบริหารส่วนตำบลทับทันบ้านเลิศอรุณ หมู่ที่ 7 - บ้านเดือยไก่แก้ว หมู่ที่ 11 อำเภอสังขะ จังหวัดสุรินทร์โดยติดตั้งเสาไฟแบบรอกสลิงหมุนยกพร้อมโคมไฟถนนแอลอีดีประกอบแบตเตอรี่และอุปกรณ์การประจุแบตเตอรี่ในตัวใช้พลังงานจากแสงอาทิตย์แยกส่วน(รหัส 07020019) พบว่า ภายในระยะเวลา 1 ปี4 เดือน นับจากวันที่ผู้ขายส่งมอบพัสดุซึ่งอยู่ในระยะเวลาประกันความชำรุดบกพร่อง มีโคมไฟดับหรือไม่สว่างรวมจำนวน 46 โคม จากทั้งหมด 115 โคม คิดเป็นร้อยละ 40.00 ของจำนวนโคมไฟทั้งหมดของโครงการ โดยผู้ขายได้เข้ามาซ่อมแซมแล้วจำนวน 40 โคม แต่ซ่อมแซมล่าช้ากว่าระยะเวลาที่กำหนดไว้ในสัญญา

ทั้งนี้ หากเสาไฟนวัตกรรมมีความชำรุดเสียหายหรือมีโคมไฟที่ดับหรือไม่สว่างจำนวนมากภายหลังการสิ้นสุดระยะประกันความชำรุดบกพร่อง จะส่งผลให้บริหารส่วนตำบลทับทันมีภาระงบประมาณในการดูแลรักษาเพิ่มขึ้น

3.3) กรณีการซ่อมบำรุงมีกระบวนการยุ่งยากเนื่องจากผลิตภัณฑ์มีคุณลักษณะเฉพาะ

- การตรวจสอบการติดตั้งชุดโคมไฟแอลอีดีพลังงานแสงอาทิตย์แบบประกอบชุดเดียวกัน(รหัส 07020018) ภายใต้โครงการพัฒนาแหล่งท่องเที่ยวผาพระนอนและโครงการเสริมผิวจราจรแอสฟัลท์ติกคอนกรีตของเทศบาลตำบลหนองไผ่ อำเภอชุมแพ จังหวัดขอนแก่น โดยเจ้าหน้าที่ผู้ควบคุมงานของเทศบาลหนองไผ่ได้ให้ข้อมูลว่าหากพ้นระยะเวลาประกันแล้วเจ้าหน้าที่ของเทศบาลสามารถซ่อมแซมได้เพียงกรณีเปลี่ยนแบตเตอรี่ลิเทียมในโคมไฟเท่านั้นส่วนกรณีอื่น ๆ เช่น แผงโซลาร์เซลล์หรือหลอดไฟแอลอีดีชำรุดอาจไม่สามารถดำเนินการได้เนื่องจากเป็นพัสดุที่มีคุณลักษณะเฉพาะที่ต้องซื้อจากผู้ผลิตโดยตรง ซึ่งมีราคาสูงกว่าพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทยมากกว่า 2 – 3 เท่า

ดังนั้น ในกรณีที่พ้นระยะเวลารับประกันแล้ว เทศบาลตำบลหนองไผ่จำเป็นต้องตั้งงบประมาณเพื่อซ่อมแซมบำรุงรักษามากกว่าชุดโคมไฟปกติทั่วไป

4) พัสดุที่จัดหาชำรุดบกพร่องหรือคุณภาพไม่เป็นไปตามคุณลักษณะเฉพาะที่ระบุไว้ความชำรุดบกพร่องที่พบเป็นการชำรุดก่อนอายุการใช้งานที่ระบุไว้ตามเอกสารแจ้งของผู้จดทะเบียนนวัตกรรมไทยและเป็นการชำรุดที่เกิดจากการใช้งาน รวมถึงพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยไม่มีคุณลักษณะตามมาตรฐานที่กำหนด ซึ่งส่งผลต่อการใช้ประโยชน์พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย

มีตัวอย่างผลการตรวจสอบ ดังนี้

4.1) กรณีพัสดุชำรุดก่อนอายุการใช้งานที่ระบุไว้ตามเอกสารแจ้งของผู้จดทะเบียนนวัตกรรมไทย

- การตรวจสอบการจัดซื้อโคมไฟฟ้าส่องสว่างพลังงานแสงอาทิตย์พร้อมเสาและอุปกรณ์ผลิตภัณฑ์ในบัญชีนวัตกรรมไทย (รหัส 07020019) จำนวน 250 ต้น ขององค์การบริหารส่วนจังหวัดชัยภูมิให้แก่ โรงเรียนในสังกัด พบว่า โคมไฟฟ้าส่องสว่างพลังงานแสงอาทิตย์ชำรุดไม่สามารถใช้งานได้จำนวน 91 ต้น จากโคมไฟ ที่สังเกตการณ์จำนวนทั้งสิ้น 182 ต้น คิดเป็นร้อยละ 50.00 ของโคมไฟที่สังเกตการณ์ทั้งหมด และจากการตรวจสอบเอกสารการแจ้งซ่อมตั้งแต่วันที่6 กรกฎาคม 2566 - วันที่5 สิงหาคม 2567 พบว่า มีการแจ้งซ่อมทั้งสิ้นจำนวน 28 ครั้งและมีโคมไฟฟ้าส่องสว่างที่ชำรุดไม่สามารถใช้งานได้ จำนวน 72 ต้น จากจำนวนทั้งหมด 250 ต้น คิดเป็นร้อยละ 28.80 ของทั้งหมด โดยมีอายุการใช้งานเฉลี่ยเป็นระยะเวลา 288.81 วัน ทั้งนี้ ความชำรุดส่วนใหญ่เกิดจากส่วนประกอบอุปกรณ์ Delight โคมไฟ LED ส่องสว่างชนิดปรับระดับได้ ขนาด 40 วัตต์ รุ่น All in one street light ซึ่งอุปกรณ์ดังกล่าว ประกอบด้วย หลอดแอลอีดีกำลังไฟฟ้า 40 วัตต์ ระบุอายุการใช้งาน 50,000 ชั่วโมง (หากตั้งสมมุติฐานเปิดใช้งานคืนละ 12 ชั่วโมง จะมีอายุการใช้งานประมาณ 11 ปี) อุปกรณ์ควบคุมการประจุแบตเตอรี่ ระบุอายุการใช้งาน 5 ปี และแบตเตอริเธียมไอออนฟอสเฟต (LiFePO4) ระบุอายุการใช้งาน 5 ปี ซึ่งอายุการใช้งานจริงที่ใช้การได้น้อยกว่าที่ระบุไว้ตามเอกสารแจ้งของผู้จดทะเบียนนวัตกรรมไทย

4.2) กรณีพัสดุชำรุดเนื่องจากอุปกรณ์ไม่เป็นไปตามมาตรฐานที่กำหนดไว้

- การตรวจสอบโครงการจัดซื้อเสาไฟแบบรอกสลิงหมุนยกพร้อมโคมไฟถนนแอลอีดีประกอบแบตเตอรี่และอุปกรณ์การประจุแบตเตอรี่ในตัวแบบใช้พลังงานจากเซลล์แสงอาทิตย์แยกส่วน (รหัส 07020019) พร้อมติดตั้งบริเวณจุดเสี่ยงและจุดอันตรายบนถนน จำนวน 491 ชุด ขององค์การบริหารส่วนจังหวัดสกลนคร

จากการสุ่มตรวจสอบสังเกตการณ์โคมไฟถนนแอลอีดีจำนวน 230 ต้น พบว่า โคมไฟชำรุด ไม่มีแสงสว่าง จำนวน 29 ต้น คิดเป็นร้อยละ 12.61 ของเสาไฟที่สำรวจ (โดยในจำนวนที่ชำรุดดังกล่าว พบว่า ภายในดวงโคมมีหยดน้ำ จำนวน 20 ต้น และ ชำรุดจากสาเหตุอื่น จำนวน 9 ต้น) และพบว่า มีโคมไฟที่มีหยดน้ำอยู่ภายในดวงโคม จำนวน 55 ดวง คิดเป็นร้อยละ 23.91 ของเสาไฟที่สำรวจ (โดยในจำนวนดังกล่าวมีโคมไฟที่ชำรุดไม่มีแสงสว่าง จำนวน 20 ดวง และยังมีแสงสว่างตามปกติ จำนวน 35 ดวง) ซึ่งมีความเป็นไปได้หรือมีแนวโน้มว่าความชำรุดไม่มีแสงสว่างเกิดจากหยดน้ำภายในดวงโคม

นอกจากนี้ โคมไฟมีคุณสมบัติข้อหนึ่งที่ระบุว่า “โคมไฟ LED Street Light สามารถป้องกันฝุ่นและน้ำระดับ IP66 อ้างอิงวิธีการทดสอบมาตรฐาน มอก. 513 - 2553 (IP66)” ซึ่งป้องกันฝุ่นได้สมบูรณ์และป้องกันน้ำจากการฉีดแบบรุนแรงที่ตัวอุปกรณ์ทุกทิศทาง แต่ปรากฎข้อเท็จจริงว่า ภายในดวงโคมกลับมีหยดน้ำอยู่ภายใน จำนวน 55 ดวง จากจำนวน 230 ดวง ที่สำรวจ ซึ่งแสดงให้ว่าโคมไฟดังกล่าวมีคุณสมบัติไม่เป็นไปตามมาตรฐาน IP66 4.3) กรณีพัสดุชำรุดเนื่องจากการใช้งาน

- การตรวจสอบโครงการพัฒนาแหล่งท่องเที่ยววัดบ้านพรานขององค์การบริหารส่วนตำบลศรีพราน จังหวัดอ่างทอง โดยติดตั้งเสาไฟฟ้าแบบรอกสลิงหมุนยกพร้อมโคมไฟถนนแอลอีดีประกอบแบตเตอรี่และอุปกรณ์ประจุแบตเตอรี่ในตัว พลังงานแสงอาทิตย์แยกส่วน (รหัส 07020019) พบว่า มีโคมไฟบางส่วนไม่ติดหรือไม่ ส่องสว่างและมีไอน้ำหรือหยดน้ำอยู่ในภายในโคมไฟ ลวดสลิงที่ติดตั้งสำหรับการยกโคมไฟและแผงโซลาร์เซลล์ขาด ทำให้ไม่สามารถยกโคมไฟขึ้นลงได้รวมถึงสลักล็อกสูญหาย ทำให้มีปัญหาในการนำโคมไฟลงมาใช้งาน ซึ่งเสาไฟฟ้าแบบรอกสลิงหมุนยกตามบัญชีนวัตกรรมไทยออกแบบเพื่ออำนวยความสะดวกในการซ่อมแซมโคมไฟและแผงโซลาร์เซลล์ด้วยแรงงานคน โดยไม่ต้องใช้รถเครนหรือรถกระเช้า ความชำรุดดังกล่าวจึงส่งผลต่อการใช้ประโยชน์จากคุณสมบัติของสินค้าบัญชีนวัตกรรมไทย

กล่าวโดยสรุป การจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยในหลายกรณีพบว่า หน่วยงานต้องใช้งบประมาณในการจัดซื้อจัดจ้างพัสดุที่สูงเกินควร เนื่องจากหน่วยงานเลือกใช้สินค้าที่มีคุณลักษณะเฉพาะที่เกินความจำเป็นทั้งที่สามารถเลือกใช้พัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย ซึ่งมีคุณลักษณะเหมาะสมหรือใกล้เคียงกับพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยและสามารถบรรลุวัตถุประสงค์โครงการได้เช่นเดียวกัน อีกทั้งหน่วยงานมีภาระงบประมาณในการดูแลบำรุงรักษาเพิ่มขึ้นและมีกระบวนการดูแลบำรุงรักษาพัสดุที่ยุ่งยากกว่าพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย

นอกจากนี้ ยังพบว่าการใช้ประโยชน์พัสดุไม่มีประสิทธิภาพซึ่งเกิดจากความชำรุดบกพร่องของพัสดุการขาดการศึกษาความพร้อมในการดำเนินงาน และการบริหารจัดการไม่มีเหมาะสม

ทั้งนี้ สาเหตุส่วนใหญ่เกิดจากการดำเนินการตามนโยบายส่งเสริมการใช้พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยผ่านกลไกการจัดซื้อจัดจ้างภาครัฐโดยไม่ได้พิจารณาถึงความจำเป็นในการใช้งานอย่างแท้จริง

@ ผลของนโยบายส่งเสริมผลิตภัณฑ์ในบัญชีนวัตกรรมไทยที่มีต่อการจัดซื้อจัดจ้างภาครัฐ

ปัญหาการจัดซื้อจัดจ้างพัสดุที่มีคุณลักษณะเฉพาะที่เกินความจำเป็น การใช้ประโยชน์จากพัสดุไม่มีประสิทธิภาพ รวมถึงภาระงบประมาณในการบริหารจัดการพัสดุของหน่วยงานสูงขึ้น ส่วนหนึ่งเกิดจากหน่วยงานไม่ได้ศึกษาความจำเป็นหรือความเหมาะสมในการใช้งานและไม่ได้เปรียบเทียบคุณภาพ คุณลักษณะ และราคากับพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทยที่สามารถตอบสนองวัตถุประสงค์ในการใช้งานเช่นเดียวกันก่อนการจัดซื้อพัสดุ โดยจากการรวบรวมและวิเคราะห์ข้อมูลในรายงานการตรวจสอบของสำนักตรวจเงินแผ่นดินจังหวัดทั่วประเทศประกอบกับเอกสารการจัดซื้อจัดจ้างที่เกี่ยวข้อง พบว่า นโยบายส่งเสริมผลิตภัณฑ์นวัตกรรมไทยผ่านกลไกการส่งเสริมที่เป็นกฎหมายหลักเกณฑ์ หรือแนวทางที่เกี่ยวข้องเป็นสาเหตุหนึ่งของปัญหาดังกล่าว

ดังนั้น ในส่วนนี้จะนำเสนอสาเหตุที่หน่วยงานเลือกซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย และวิเคราะห์ผลของนโยบายส่งเสริมการใช้พัสดุที่เป็นผลิตภัณฑ์ใน

บัญชีนวัตกรรมไทยต่อการจัดซื้อจัดจ้างพัสดุของหน่วยงานของรัฐ รายละเอียดดังต่อไปนี้

- สาเหตุที่หน่วยงานเลือกซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย

จากการรวบรวมคำชี้แจงและการให้สัมภาษณ์จากรายงานการตรวจสอบของสำนักตรวจเงินแผ่นดินจังหวัดทั่วประเทศ พบว่า หน่วยงานหลายแห่งที่จัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยโดยไม่ได้พิจารณาเปรียบเทียบคุณลักษณะเฉพาะของพัสดุและราคากับพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย มักให้เหตุผลว่าเป็นการดำเนินการตามนโยบายของรัฐ มีขั้นตอนในการจัดซื้อจัดจ้างที่สะดวกและรวดเร็วกว่าสินค้าทั่วไป รวมถึงมั่นใจได้ว่าพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยเป็นผลิตภัณฑ์ที่ผ่านการทดสอบแล้วทั้งด้านคุณภาพและราคาสรุปได้ดังนี้

- เจ้าหน้าที่ดำเนินการตามกฎกระทรวงฯ นโยบายของรัฐบาล และแนวทางการจัดทำคำขอรับจัดสรรงบประมาณที่ให้พิจารณาเลือกใช้พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย

- เจ้าหน้าที่หรือผู้บริหารท้องถิ่นมั่นใจในคุณภาพและราคาของพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย ซึ่งได้รับการรับรองจากสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติและสำนักงบประมาณ

- เจ้าหน้าที่มีความเห็นว่าการขอรับจัดสรรงบประมาณเพื่อซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยมีโอกาสได้รับจัดสรรงบประมาณมากกว่า เนื่องจากเป็นพัสดุที่รัฐต้องการสนับสนุน

- การจัดหาพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยสามารถทำได้สะดวกและรวดเร็ว เนื่องจากได้รับยกเว้นให้ไม่ต้องใช้วิธีประกาศเชิญชวนทั่วไป สามารถกำหนดคุณลักษณะเฉพาะตามที่ระบุในบัญชีนวัตกรรมไทยและสามารถใช้ราคาพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยเป็นราคากลาง โดยไม่จำเป็นต้องสืบราคาจากท้องตลาด

- หากเลือกจัดหาพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยไม่จำเป็นต้องเปรียบเทียบคุณสมบัติกับคุณภาพกับสินค้าอื่นอีก เนื่องจากได้ผ่านการรับรองมาตรฐานแล้ว

ทั้งนี้ มีข้อสังเกตว่า การจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยของหน่วยงานของรัฐโดยเฉพาะองค์กรปกครองส่วนท้องถิ่นส่วนใหญ่ดำเนินการโดยใช้งบเงินอุดหนุนเฉพาะกิจหรืองบกลาง ซึ่งการขอรับจัดสรรงบประมาณต้องดำเนินการตามหลักเกณฑ์หรือแนวทางที่กรมส่งเสริมการปกครองท้องถิ่นและสำนักงบประมาณกำหนด จึงเป็นการส่งเสริมให้องค์กรปกครองส่วนท้องถิ่นเลือกใช้พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย

นอกจากนี้ จากการรวบรวมเอกสารประกอบการจัดซื้อจัดจ้างขององค์กรปกครองส่วนท้องถิ่น พบว่าองค์กรปกครองส่วนท้องถิ่นหลายแห่งระบุความต้องการจัดซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย หรือระบุชื่อทางการค้าตั้งแต่ขั้นตอนการจัดทำคำของบประมาณ โดยให้เหตุผลว่า พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยเป็นผลิตภัณฑ์ที่ภาครัฐต้องการสนับสนุน ทำให้มีโอกาสที่จะได้รับการจัดสรรงบประมาณสูงกว่า

@ การวิเคราะห์ผลของนโยบายส่งเสริมพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยที่มีต่อการจัดซื้อจัดจ้าง

การวิเคราะห์ในส่วนนี้จะชี้ให้เห็นถึงผลของนโยบายส่งเสริมพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยที่มีต่อการจัดซื้อจัดจ้างพัสดุของหน่วยงานของรัฐ โดยแบ่งออกเป็น 2 ส่วน ได้แก่ (1) ภาพรวมนโยบายและมาตรการส่งเสริมให้หน่วยงานของรัฐใช้พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย และ (2) การวิเคราะห์ผลของนโยบายที่มีต่อพฤติกรรมการจัดซื้อจัดจ้างของหน่วยงานของรัฐ มีรายละเอียด ดังนี้

1. ภาพรวมนโยบายและมาตรการส่งเสริมให้หน่วยงานของรัฐใช้พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย

แนวคิดเรื่องการส่งเสริมให้มีการใช้ผลิตภัณฑ์และบริการนวัตกรรมไทยปรากฏครั้งแรกเมื่อวันที่ 12กันยายน 2557 ในคำแถลงนโยบายของคณะรัฐมนตรีต่อสภานิติบัญญัติแห่งชาติ โดยที่ผ่านมามีการแต่งตั้งคณะกรรมการและคณะอนุกรรมการ เพื่อขับเคลื่อนนโยบายดังกล่าวผ่านมาตรการส่งเสริมให้หน่วยงานของรัฐจัดซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยของสำนักงบประมาณ เพื่อสร้างแรงจูงใจให้หน่วยงานของรัฐใช้ผลิตภัณฑ์ในบัญชีนวัตกรรมไทย

สรุปลำดับเหตุการณ์สำคัญได้ดังนี้

- 22 กันยายน 2558 คณะรัฐมนตรีมีมติเห็นชอบการมอบหมายหน่วยงานจัดทำบัญชีนวัตกรรมไทยโดยให้สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติเป็นหน่วยงานตรวจสอบคุณสมบัติของผลิตภัณฑ์ และสำนักงบประมาณเป็นหน่วยตรวจสอบด้านราคาจัดทำและประกาศบัญชีนวัตกรรมไทย

- 3 พฤศจิกายน 2558 คณะรัฐมนตรีมีมติรับทราบ เรื่อง การให้สิทธิพิเศษแก่ผลิตภัณฑ์และนวัตกรรมที่อยู่ในบัญชีนวัตกรรมไทย ตามที่กระทรวงการคลังเสนอให้สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติเร่งรัดตรวจสอบคุณสมบัติของผลิตภัณฑ์และบริการนวัตกรรมที่ขอขึ้นทะเบียนบัญชีนวัตกรรมไทย เพื่อที่สำนักงบประมาณจะได้จัดทำประกาศบัญชีนวัตกรรมต่อไป รวมทั้งให้ส่วนราชการ รัฐวิสาหกิจ หน่วยงานตามกฎหมายว่าด้วยการบริหารราชการส่วนท้องถิ่นหน่วยงานอื่นที่มีฐานะเป็นราชการบริหารส่วนท้องถิ่นตามกฎหมาย และหน่วยงานอื่นของรัฐ สนับสนุนใช้ผลิตภัณฑ์และบริการนวัตกรรมไทยตั้งแต่ปี พ.ศ. 2559 เป็นต้นไป

- 2 พฤษภาคม 2560 นายกรัฐมนตรีสั่งการให้แต่ละหน่วยงานเร่งรัดจัดซื้อจัดจ้างผลิตภัณฑ์และบริการนวัตกรรมในบัญชีนวัตกรรมไทยตามความจำเป็นและเหมาะสมอย่างน้อยร้อยละ 30 ของความต้องการทั้งหมดของหน่วยงาน (หนังสือสำนักเลขาธิการคณะรัฐมนตรี ด่วนที่สุด ที่ นร 0505/ว 219 ลงวันที่ 5 พฤษภาคม 2560)

- 23 สิงหาคม 2560 กระทรวงการคลังประกาศใช้กฎกระทรวงกำหนดพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน และกำหนดวิธีการจัดซื้อจัดจ้างพัสดุโดยวิธีคัดเลือกและเฉพาะเจาะจง พ.ศ. 2560 กำหนดให้พัสดุส่งเสริมนวัตกรรมเป็นสินค้าหรือบริการที่รัฐต้องการส่งเสริมหรือสนับสนุน และให้หน่วยงานของรัฐที่จะจัดซื้อจัดจ้างพัสดุดังกล่าวจัดซื้อจัดจ้างโดยวิธีเฉพาะเจาะจงได้กรณีมีผู้ขายรายเดียว และจัดซื้อจัดจ้างโดยวิธีคัดเลือก กรณีมีผู้ขายตั้งแต่สองรายขึ้นไป

- 29 มกราคม 2563 กระทรวงการคลังประกาศยกเลิกกฎกระทรวงกำหนดพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน และกำหนดวิธีการจัดซื้อจัดจ้างพัสดุโดยวิธีคัดเลือกและเฉพาะเจาะจง พ.ศ. 2560 และประกาศใช้กฎกระทรวง กำหนดพัสดุและวิธีการจัดซื้อจัดจ้างพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน พ.ศ. 2563 มีเนื้อหาเพิ่มเติม จากกฎกระทรวงฯ พ.ศ. 2560 โดยในหมวด 4 ข้อ 13 บัญญัติไว้ดังนี้ “ให้หน่วยงานของรัฐจัดซื้อจัดจ้างพัสดุตามข้อ 12 (พัสดุส่งเสริมนวัตกรรม) โดยใช้เงินงบประมาณจัดซื้อจัดจ้างพัสดุดังกล่าวไม่น้อยกว่าร้อยละ 30 ในการจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย ดังต่อไปนี้

(1) หากพัสดุที่จะจัดซื้อจัดจ้างมีผู้ขายหรือผู้ให้บริการเพียงรายเดียว ให้หน่วยงานของรัฐดำเนินการจัดซื้อจัดจ้างโดยวิธีเฉพาะเจาะจงจากผู้ขายหรือผู้ให้บริการโดยตรง

(2) หากพัสดุที่จะจัดซื้อจัดจ้างมีผู้ขายหรือผู้ให้บริการตั้งแต่สองรายขึ้นไป ให้หน่วยงานของรัฐดำเนินการจัดซื้อจัดจ้างโดยวิธีคัดเลือก โดยแจ้งให้ผู้ขายหรือผู้ให้บริการทุกรายเข้าร่วมเสนอราคา”จะเห็นได้ว่า กฎกระทรวงกำหนดพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน และกำหนดวิธีการจัดซื้อจัดจ้างพัสดุโดยวิธีคัดเลือกและเฉพาะเจาะจง พ.ศ. 2560 กำหนดให้หน่วยงานของรัฐสามารถจัดซื้อจัดจ้างพัสดุส่งเสริมนวัตกรรมโดยวิธีเฉพาะเจาะจงหรือคัดเลือก ต่อมากฎกระทรวงกำหนดพัสดุและวิธีการจัดซื้อจัดจ้างพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน พ.ศ. 2563 ได้เพิ่มเงื่อนไขให้หน่วยงานของรัฐต้องใช้งบประมาณอย่างน้อยร้อยละ 30 ในการจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย เพื่อให้การส่งเสริมดังกล่าวเกิดผลอย่างเป็นรูปธรรมภายหลังจากการประกาศใช้กฎกระทรวงดังกล่าวแล้ว กรมส่งเสริมการปกครองท้องถิ่นและสำนักงบประมาณได้ออกหลักเกณฑ์และแนวทางการขอรับจัดสรรงบประมาณขององค์กรปกครองส่วนท้องถิ่น ซึ่งมีเนื้อหาสนับสนุนให้องค์กรปกครองส่วนท้องถิ่นหรือหน่วยรับงบประมาณจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยตามที่กำหนดในกฎกระทรวง

โดยสรุปการขับเคลื่อนนโยบายส่งเสริมนวัตกรรมไทยได้ถูกนำไปสู่การปฏิบัติผ่านเครื่องมือทางกฎหมายที่สำคัญ คือ กฎกระทรวงกำหนดพัสดุที่รัฐต้องการส่งเสริมและสนับสนุน พ.ศ. 2563 ร่วมกับหลักเกณฑ์และหนังสือซักซ้อมความเข้าใจต่าง ๆ อาทิ แนวทางการจัดทำคำขอรับหรือโอนเปลี่ยนแปลงงบประมาณ ซึ่งสอดคล้องกับข้อมูลสาเหตุที่หน่วยงานเลือกจัดซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยที่รวบรวมจากรายงานการตรวจสอบของสำนักตรวจเงินแผ่นดินจังหวัดทั่วประเทศ

@ การวิเคราะห์ผลของนโยบายที่มีต่อพฤติกรรมการจัดซื้อจัดจ้างของหน่วยงานของรัฐ

ในการดำเนินการจัดซื้อจัดจ้าง หน่วยงานของรัฐต้องปฏิบัติตามพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 โดยวิธีการจัดหาขึ้นอยู่กับลักษณะของพัสดุและความจำเป็น กรณีจัดหาพัสดุที่มีผู้จำหน่ายหลายราย หน่วยงานของรัฐต้องใช้วิธีประกาศเชิญชวนทั่วไปก่อนเพื่อให้ภาครัฐได้รับข้อเสนอที่เหมาะสมที่สุดทั้งด้านคุณภาพและราคา อย่างไรก็ตาม หากมีเหตุผลความจำเป็นตามที่กำหนดในมาตรา 56 (1) หรือ 56 (2) เช่นกรณีที่พัสดุมีคุณลักษณะเฉพาะหรือซับซ้อน ต้องใช้พัสดุฉุกเฉิน การจัดซื้อที่เกี่ยวข้องกับพัสดุที่เคยซื้อไว้หรือการซื้อที่ดินและสิ่งปลูกสร้าง หน่วยงานของรัฐสามารถจัดซื้อจัดจ้างโดยใช้วิธีคัดเลือกหรือวิธีเฉพาะเจาะจงได้

สำหรับการจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยซึ่งเป็นสินค้าที่รัฐบาลให้การสนับสนุนและส่งเสริม หน่วยงานจึงสามารถดำเนินการจัดซื้อจัดจ้างโดยไม่ต้องใช้วิธีประกาศเชิญชวนทั่วไป ตามข้อยกเว้นในพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 มาตรา 56 (1) (ซ) และ (2) (ซ) นอกจากนี้ตามกฎกระทรวงกำหนดพัสดุและวิธีการจัดซื้อจัดจ้างพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน พ.ศ. 2563 หมวด 4 พัสดุส่งเสริมนวัตกรรม ยังกำหนดให้หน่วยงานของรัฐต้องจัดสรรงบประมาณอย่างน้อยร้อยละ 30 สำหรับการจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย โดยหากมีผู้ขายหรือผู้ให้บริการเพียงรายเดียว ให้ใช้วิธีเฉพาะเจาะจง แต่หากมีผู้ขายหรือผู้ให้บริการตั้งแต่สองรายขึ้นไป ให้ใช้วิธีคัดเลือก

นอกจากนี้ ในขั้นตอนการจัดทำรายงานขอซื้อขอจ้างหน่วยงานที่ประสงค์จะจัดซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยยังสามารถนำชื่อสามัญของผลงาน ชื่อทางการค้า รายละเอียดคุณลักษณะเฉพาะ มาจัดทำขอบเขตของงานหรือรายละเอียดคุณลักณะเฉพาะของพัสดุและยังสามารถกำหนดราคากลางของพัสดุที่จะจัดซื้อจัดจ้างตามราคาต่อหน่วยที่ประกาศในบัญชีนวัตกรรมไทยได้ ตามคำวินิจฉัยของคณะกรรมการวินิจฉัยปัญหาการจัดซื้อจัดจ้างและการบริการพัสดุภาครัฐ ที่ กค (กวจ) 0405.4/56784 ลงวันที่ 12 พฤศจิกายน 2563

ทั้งนี้ มีข้อสังเกตว่ากฎกระทรวงกำหนดพัสดุและวิธีการจัดซื้อจัดจ้างพัสดุที่รัฐต้องการส่งเสริมหรือสนับสนุน พ.ศ. 2563 ประกอบกับแนวทางการจัดทำคำขอหรือโอนเปลี่ยนแปลงงบประมาณของกรมส่งเสริมการปกครองท้องถิ่นและสำนักงบประมาณ อาจส่งผลต่อการตัดสินใจเลือกซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยของหน่วยงาน ด้วยสาเหตุดังนี้

(1) หน่วยงานที่ประสงค์จะจัดหาพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยสามารถระบุพัสดุรายการใดรายการหนึ่งได้ตั้งแต่ก่อนเริ่มกระบวนการจัดหา โดยไม่ต้องพิจารณาคุณภาพและราคาของสินค้าทดแทน

(2) ในกระบวนการจัดหา หน่วยงานที่ประสงค์จะจัดหาพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยไม่ต้องจัดทำรายละเอียดคุณลักษณะเฉพาะด้วยตนเอง แต่สามารถใช้ข้อมูลคุณลักษณะเฉพาะตามบัญชีนวัตกรรมไทยที่จัดทำโดยสำนักงบประมาณ ในการจัดทำร่างขอบเขตของงาน

(3) ในกระบวนการจัดหา หน่วยงานที่ประสงค์จะจัดหาพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยไม่ต้องคำนวณหรือสืบราคาด้วยตนเอง โดยสามารถใช้ราคาต่อหน่วยที่ระบุในบัญชีนวัตกรรมไทย

(4) หน่วยงานบางแห่งเลือกจัดซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย เนื่องจากเป็นนโยบายของรัฐบาลที่ให้ทุกหน่วยงานจัดซื้อพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยไม่น้อยกว่าร้อยละ 30 ของความต้องการใช้งานของหน่วยงาน โดยข้อเท็จจริงดังกล่าวอาจส่งผลให้หน่วยงานของรัฐโดยเฉพาะองค์กรปกครองส่วนท้องถิ่นจัดหา

พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย ซึ่งมีคุณลักษณะเฉพาะที่เกินความจำเป็นหรือไม่ตรงกับความต้องการและราคาสูงกว่าพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย โดยไม่ได้ศึกษาความเหมาะสม ความจำเป็น ความคุ้มค่า และต้นทุนการบำรุงรักษาในระยะยาว สอดคล้องกับข้อมูลที่รวบรวมได้จากรายงานการตรวจสอบของสำนักตรวจเงินแผ่นดิน

จังหวัดทั่วประเทศ

จากผลการตรวจสอบของสำนักตรวจเงินแผ่นดินจังหวัดทั่วประเทศ การวิเคราะห์ผลของนโยบายส่งเสริมพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยที่มีต่อการจัดซื้อจัดจ้าง ประกอบกับงานศึกษาที่เกี่ยวข้องชี้ให้เห็นว่า มาตรการส่งเสริมผลิตภัณฑ์ในบัญชีนวัตกรรมไทย โดยเฉพาะกฎกระทรวงกำหนดพัสดุและวิธีการจัดซื้อจัดจ้างพัสดุที่

รัฐต้องการส่งเสริมหรือสนับสนุน พ.ศ. 2563 เป็นกลไกทางกฎหมายที่สำคัญที่ส่งผลให้หน่วยงานของรัฐจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยเป็นจำนวนมาก

อย่างไรก็ตาม หากพิจารณาในแง่ประสิทธิภาพของการดำเนินงานและการจัดซื้อจัดจ้าง มาตรการส่งเสริมผลิตภัณฑ์ในบัญชีนวัตกรรมไทยอาจส่งผลต่อพฤติกรรมการจัดหาที่ไม่สอดคล้องกับหลักการจัดซื้อจัดจ้างที่ดี ซึ่งกฎหมายและระเบียบที่เกี่ยวข้องในปัจจุบันกำหนดให้ใช้วิธีเฉพาะเจาะจงหรือวิธีคัดเลือก มิได้เปิดโอกาสให้มีการแข่งขันเช่นเดียวกับการจัดหาพัสดุที่ไม่อยู่ในบัญชีนวัตกรรมไทย และเปิดช่องให้หน่วยงานสามารถระบุชื่อผลิตภัณฑ์ที่อยู่ในบัญชีนวัตกรรมไทยได้ตั้งแต่ขั้นตอนการจัดทำคำขอรับจัดสรรงบประมาณ เป็นเหตุให้หน่วยงานจำนวนมากจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยโดยไม่ได้พิจารณาถึงความจำเป็นที่แท้จริง ซึ่งส่งผลต่อการใช้ประโยชน์

ความคุ้มค่าของโครงการ และภาระงบประมาณในการบริหารจัดการ

นอกจากนี้ พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยบางรายการมีคุณภาพไม่เป็นไปตามคุณลักษณะเฉพาะที่กำหนดไว้ โดยในปัจจุบันยังไม่มีหน่วยงานใดติดตามและประเมินผลคุณภาพของพัสดุดังกล่าวหลังจากที่ได้รับการขึ้นทะเบียนและมีการจัดซื้อจัดจ้างโดยหน่วยงานของรัฐจำนวนมาก

@ สรุปผลการตรวจสอบ

กล่าวโดยสรุป แม้นโยบายส่งเสริมพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยจะมีเป้าหมายเพื่อสนับสนุนการใช้สินค้าและบริการนวัตกรรมในประเทศ แต่กฎหมายและระเบียบที่เกี่ยวข้องส่งผลต่อพฤติกรรมการจัดซื้อจัดจ้างที่ไม่คำนึงถึงความคุ้มค่าและประสิทธิภาพ ดังนั้น เพื่อให้การจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยเป็นไป

อย่างมีประสิทธิภาพและคำนึงถึงวัตถุประสงค์ของการใช้งานเป็นสำคัญ

สำนักงานการตรวจเงินแผ่นดินเห็นควร มีข้อเสนอแนะให้กระทรวงการคลังและกรมส่งเสริมการปกครองท้องถิ่นพิจารณาทบทวนนโยบาย มาตรการ หลักเกณฑ์และวิธีการสนับสนุนการจัดซื้อจัดจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย เพื่อให้หน่วยงานของรัฐให้ความสำคัญกับการใช้ประโยชน์ตามคุณลักษณะของพัสดุที่จัดหาให้สอดคล้องกับการใช้งานจริงตามวัตถุประสงค์และมีความพร้อมในการบริหารจัดการ เพื่อให้การใช้จ่ายงบประมาณมีความคุ้มค่า เกิดผลสัมฤทธิ์ และมีประสิทธิภาพ รวมถึงเป็นการส่งเสริมการจัดซื้อจ้างพัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทยอย่างแท้จริง

********************

ทั้งหมดนี้ เป็นรายละเอียดผลการตรวจสอบของ สตง. ถึงผลสัมฤทธิ์และประสิทธิภาพการดำเนินงาน การจัดหาและการใช้ประโยชน์พัสดุที่เป็นผลิตภัณฑ์ในบัญชีนวัตกรรมไทย ตามนโยบายการบริหารงานในรัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา อดีตนายกรัฐมนตรี ที่สำนักข่าวอิศรา ตรวจสอบพบ และนำมาเสนอให้สาธารณชนได้รับทราบโดยทั่วกัน เพื่อนำไปสู่การหาแนวทางป้องกันและแก้ไขปัญหาของหน่วยงานที่เกี่ยวข้อง รวมถึงรัฐบาลชุดปัจจุบันและในอนาคต จากการดำเนินงานโครงการฯ ที่มีลักษณะเดียวกันนี้ ที่อาจเกิดขึ้นซ้ำรอยอีก

อ่านข่าวเกี่ยวข้อง :

ภาพรวม:

- ป.ป.ช.เห็นชอบมาตรการป้องกันทุจริต นโยบายจัดซื้อจัดจ้าง บัญชีนวัตกรรม

- เปิดข้อเสนอแนะ ป.ป.ช. ชงรัฐล้อมคอกจัดซื้อฯ‘สินค้านวัตกรรม’-ชง 4 แนวทางแก้‘ทุจริต-ผูกขาด’

- ขมวดปมร้อน!จัดซื้อสินค้าบัญชีนวัตกรรม เอกชนกลุ่มเดียวคว้างานพันล.นโยบายรัฐเสี่ยงเอื้อปย.?

- อปท.แห่ซื้อเป็นร้อยโครงการ! ล้วงข้อมูล ป.ป.ช.สอบสินค้านวัตกรรม'ป๊อกแทงค์-Water Purifying'

- หลังบ.กลุ่มเดียวคว้างานพันล.! ป.ป.ช.สั่งศูนย์CDC จับตาซื้อสินค้าบัญชีนวัตกรรมใกล้ชิด

- เฉลิมพล เพ็ญสูตร:ปมขายสินค้านวัตกรรมรายเดียวพันล.รัฐไม่มีเจตนาเอื้อปย.-ทุจริตเชิงนโยบาย

- กมธ.ติดตามการบริหารงบ แนะสวทช.-หน่วยงานที่เกี่ยวข้อง ศึกษาความคุ้มทุนโคมไฟถนนโซลาร์เซลล์

- เปิดละเอียด! ข้อสังเกตกมธ.ติดตามงบฯ ซักประเด็นจัดซื้อโคมไฟนวัตกรรม คุ้มค่าราคาหรือไม่?

- ฉบับเต็ม! รายงานป.ป.ช.ชำแหละปม‘สินค้านวัตกรรม’ พบช่องโหว่จัดซื้อฯ‘ยา’ยัน‘เสาไฟโซลาร์ฯ’

- 1,149 ล.! เจาะรายได้ล่าสุดตัวแทนขาย POG TANKS สินค้านวัตกรรม บ.ฮ่องกง-เซเชลส์ ถือหุ้น

สินค้าเอกชนกลุ่มแรก:

เครื่องแปลงขยะเศษอาหารโดยใช้จุลินทรีย์ (Food Waste Recycling Machine) ตามบัญชีนวัตกรรมไทย

- จี้ผู้ว่าฯทบทวน! สตง.สอบงบเครื่องแปลงเศษอาหารจุลินทรีย์ 15.4 ล. อำนาจเจริญ ส่อเหลว

- ฉบับเต็ม! สตง.ชำแหละโครงการเครื่องแปลงเศษอาหารจุลินทรีย์ 15.4 ล.อำนาจเจริญ ส่อเหลว

- ตัวละ1.4 ล้าน! แกะรอยเครื่องแปลงเศษอาหารจุลินทรีย์ 11 ตัว15.3 ล. อำนาจเจริญ ซื้อจากไหน?

- ไม่มีขายทั่วไป! ผู้ว่าฯอำนาจเจริญ แจงซื้อเครื่องแปลงเศษอาหาร15.4 ล. บ.เดียว-ใช้งบรองนายกฯ

- สินค้าที่ 3 เครื่องแปลงขยะบัญชีนวัตกรรม เจ้าของกลุ่มเดิมอีกแล้ว สตง.เคยสอบที่อำนาจเจริญ

ระบบผลิตน้ำประปา (Water Treatment System) ตามบัญชีนวัตกรรมไทย

- ถึงคิว! สตง.สอบระบบผลิตน้ำประปากระบี่ 145 ล.พบปัญหาซ้ำรอยเครื่องแปลงเศษอาหารจุลินทรีย์

- เจาะจัดซื้อระบบผลิตน้ำประปาบัญชีนวัตกรรมไทย บ.ตัวแทนเจ้าเดียว คว้างาน อปท.ทั่วปท.พันล.

- ไขที่มา POG TANKS สินค้าบัญชีนวัตกรรมไทย บ.ตัวแทนเจ้าเดียวคว้างาน อปท.ทั่วปท.พันล.

- เปิดตัวเจ้าของ 'ป๊อกแทงค์' ไขข้อสงสัยสินค้าบัญชีนวัตกรรมไทย คว้างาน อปท.ทั่วปท.พันล.

ระบบปรับปรุงคุณภาพน้ำ (Water Purifying Unit) ตามบัญชีนวัตกรรมไทย

- เจาะสินค้าบัญชีนวัตกรรม 'ป๊อกแทงค์-Water Purifying' เจ้าของเดียวกัน-ได้งานรัฐอีก 32 ล.

- เบื้องลึก! 'Water Purifying' ป.ป.ช.บึงกาฬชงสอบอดีตผู้ว่าฯ-8 นอภ.แจ้งถอนชื่อบัญชีนวัตกรรม

ระบบผลิตน้ำประปา (Water Treatment System) ตามบัญชีนวัตกรรมไทย

สินค้าเอกชนกลุ่มสอง:

โคมไฟถนนพลังงานแสงอาทิตย์แบบประกอบในชุดเดียว (ALL In One Solar Street Light) ตามบัญชีนวัตกรรมไทย

- ถึงคิว! เปิดตัวเอกชนกลุ่ม 2 ขายสินค้านวัตกรรมโคมไฟถนน ได้งานอปท.ทั่วปท. 1,514 ล้าน

- เปิด '6 อบจ.' สนองนโยบายรัฐ ทุ่มซื้อสินค้านวัตกรรมโคมไฟถนน - สระบุรี มากสุด 392 ล.

- ลูกค้ามั่นใจ-ของไม่มีปัญหา! ผู้บริหารบ.โซดิแอคท์ แจงขายสินค้านวัตกรรมโคมไฟถนน 1.4 พันล.

- อบจ.สระบุรี ซื้อโคมไฟถนนนวัตกรรม194 ล. '3 บ.ผู้จำหน่าย-ตัวแทน' รับซอง แต่ไม่ยื่นแข่ง 2

- ปชช.ต้องการ! อบจ.สระบุรีแจงซื้อโคมไฟถนนนวัตกรรม 329 ล.-เอกชนคุณสมบัติครบตัดสิทธิไม่ได้

- ยอดพุ่ง 454 ล.! อบจ.สระบุรีซื้อโคมไฟถนนนวัตกรรม 5 สัญญา บ.กลุ่มเดิมรับซอง-แต่ไม่ยื่นแข่ง

กรณีทำถนนพ่วงซื้อโคมไฟนวัตกรรม

- ข้อมูลใหม่! อปท.แห่ทำถนนพ่วงติดตั้งโคมไฟนวัตกรรม TOR กำหนดรหัสสินค้าชัดเจน

- ส่วนกลางกำหนดมา! นายก อบต.สร้างมิ่ง แจงปมสร้างถนนพ่วงติดตั้งโคมไฟนวัตกรรม 3 สัญญารวด

- ชนะคู่เทียบหลักพัน!ไส้ใน อบต.สร้างมิ่ง ทำถนนพ่วงซื้อโคมไฟนวัตกรรม กำหนดคุณสมบัติเจาะจง

- ไส้ในสัญญาที่ 2! อบต.สร้างมิ่ง ทำถนนพ่วงซื้อโคมไฟนวัตกรรม เจาะจงคุณสมบัติ-ชนะหลักพันอีก

เครื่องสูบไฮดรอลิคนวัตกรรม ตัวละ 10.6 ล้าน

- พบ 'คู่เทียบ' หจก.ลูกพล.อ.ปรีชา ขายเครื่องสูบไฮดรอลิคสินค้านวัตกรรม ได้งาน กรมฯน้ำ 233 ล.

- เผยโฉม! เครื่องสูบไฮดรอลิคนวัตกรรม ตัวละ 10.6 ล้าน กรมฯ น้ำ ทุ่มซื้อ 22 เครื่อง 233 ล.

- ยอดพุ่ง 913 ล้าน! กรมชลฯ เจ้าแรกเจาะจงซื้อเครื่องสูบไฮดรอลิคนวัตกรรม 64 ตัว 679 ล.ปี 65

- ท.บางแก้ว แห่งที่ 3! ซื้อเครื่องสูบนวัตกรรม 5 ตัว 44.6 ล. ยอดขาย บ.นำพลฯ กระฉูด 957 ล.

- เปิดตัวนักวิจัย ม.ศรีปทุม เจ้าของผลงานเครื่องสูบน้ำนวัตกรรม ก่อน บ.คว้าสัญญารัฐ 957 ล.

เสาไฟถนนพับได้ อบจ.ปราจีน

- สินค้าใหม่บัญชีนวัตกรรม! เสาไฟถนนพับได้ อบจ.ปราจีน ทุ่มซื้อ58 ล. บ.ตัวแทนแข่งกันเอง

- 335 ล.! เบ็ดเสร็จ 2 ปี อบจ.ปราจีนทุ่มซื้อเสาไฟถนนพับได้ 17 ส. -บ.ตัวแทน 2 เจ้าคว้างาน

- คุ้ยเจอ! 2 บ.ตัวแทน ขายเสาไฟถนนพับได้ อบจ.ปราจีน 335 ล.ใช้ผู้ลงนามสัญญาคนเดียวกัน

เสาไฟยืดหดได้ อบต.หนองหมู