‘ธปท.’ ย้ำเดินหน้านโยบายการเงิน ‘สนับสนุน’ การฟื้นตัวของเศรษฐกิจ ชี้หาก GDP ขยายตัว-ประชาชนมีรายได้ จะช่วยแก้ทั้งปัญหา ‘หนี้สินครัวเรือน-ค่าครองชีพสูง’ เชื่อปีหน้าเศรษฐกิจโลกยังไม่เกิดภาวะ ‘recession’

................................

เมื่อวันที่ 18 เม.ย. นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงานประชุมนักวิเคราะห์ (Analyst Meeting) ครั้งที่ 1/2565 โดยระบุตอนหนึ่งว่า ขณะนี้ ธปท. ยังคงมีความเป็นห่วงสถานการณ์หนี้สินครัวเรือนของไทยที่อยู่ในระดับสูง โดยปัจจุบันหนี้สินครัวเรือนของไทยสูงเป็นอันดับสองในเอเชีย เป็นรองเฉพาะเกาหลีใต้เท่านั้น และหนี้สินครัวเรือนสะสมของไทยมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

“การที่สัดส่วนหนี้สินครัวเรือนต่อ GDP หยุดเพิ่มขึ้นในระยะหลังนั้น ส่วนหนึ่งเป็นเพราะ GDP มันเพิ่มขึ้น แต่ปริมาณหนี้ถือว่ายังอยู่ในระดับสูง ซึ่งวิธีการที่ดีที่สุดในการแก้ปัญหาหนี้ คือ การทำให้เศรษฐกิจฟื้นตัว ทำให้ GDP เพิ่มขึ้น และทำให้ประชาชนมีรายได้ เพื่อนำมาจ่ายคืนหนี้ได้ และตอนนี้คณะกรรมการนโยบายการเงิน (กนง.) ก็ดูแลเรื่องนี้อยู่แล้ว โดยอยากให้เศรษฐกิจฟื้นตัว เพราะจะช่วยทั้งปัญหาหนี้ และปัญหาค่าครองชีพที่สูงขึ้นได้” นายปิติ กล่าว

นายปิติ ระบุด้วยว่า ในการดำเนินนโยบายการเงิน นั้น กนง.จะชั่งน้ำหนักอย่างระมัดระวัง ระหว่างการฟื้นตัวของเศรษฐกิจ เสถียรภาพด้านราคา และเสถียรภาพระบบการเงิน ซึ่งการกำหนดอัตราดอกเบี้ยนโยบายนั้น จะต้องสร้างความสมดุลทั้ง 3 เป้าหมาย และมีมิติเรื่องเวลาเข้ามา ว่า บางเรื่องอาจเป็นประเด็นในระยะสั้น บางเรื่องเป็นประเด็นระยะยาว ทั้งนี้ ในการวางนโยบาย กนง. จะมองไปข้างหน้า และหลายประเด็นที่มีการพูดถึงจะถูกนำไปถกเถียงกันใน กนง.

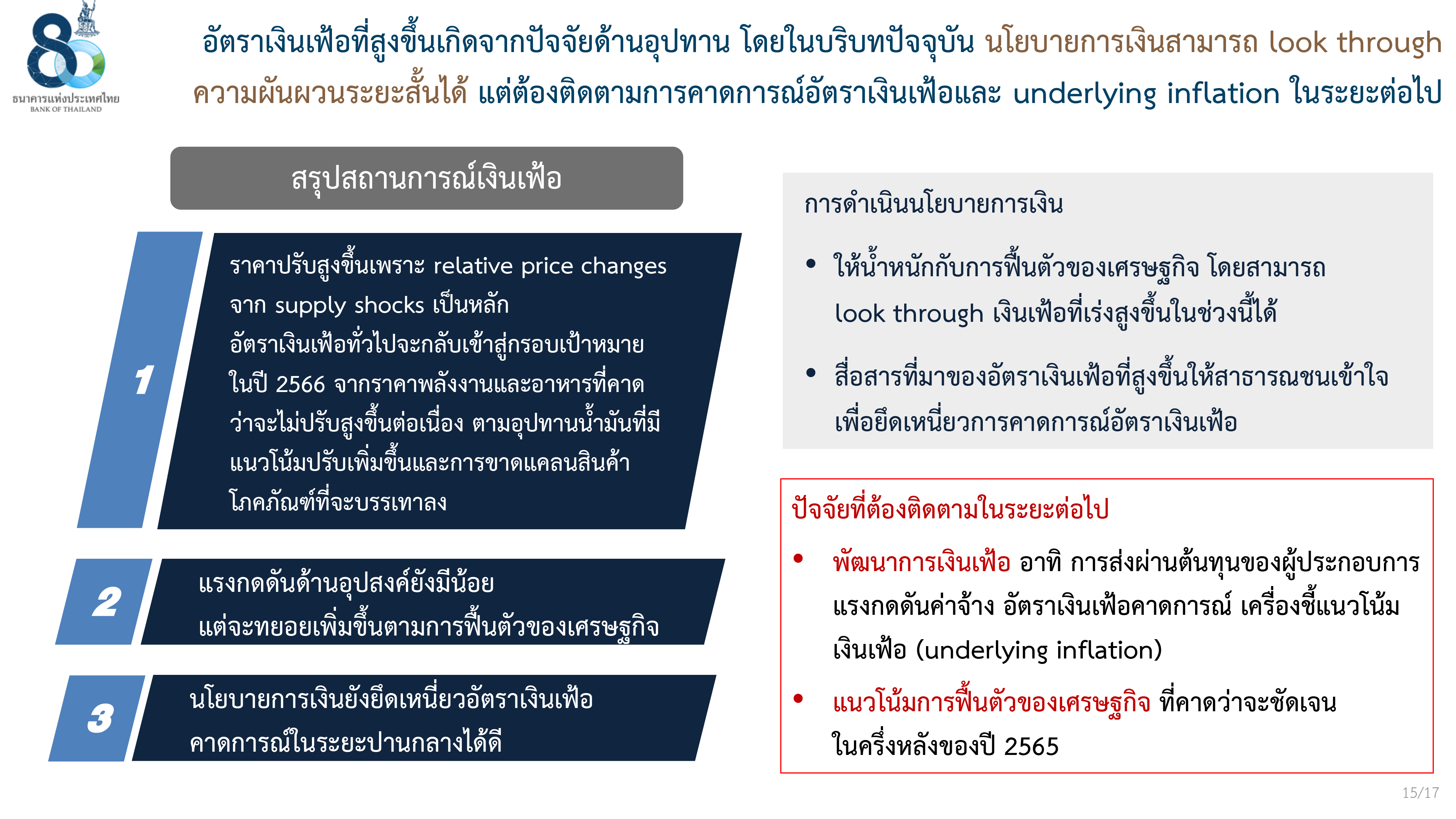

ส่วนความท้าทายของธนาคารกลางทั่วโลกในการจัดการการช็อกของเงินเฟ้อที่มาจากต้นทุน (global cost push shock) นั้น นายปิติ ระบุว่า การยึดเหนี่ยวกรอบเงินเฟ้อคาดการณ์ เป็นก้าวแรกที่จะช่วยให้ธนาคารกลางทั่วไปมองทะลุ หรือมองผ่านความผันผวนระยะสั้นได้ ซึ่งตอนนี้ เรามองว่ากรอบคาดการณ์เงินเฟ้อที่มีอยู่ยังทำหน้าที่ได้ดี เพราะยังอยู่ในกรอบเป้าหมายระยะปานกลาง และเมื่อมองไปทั่วโลก ส่วนใหญ่เงินเฟ้อคาดการณ์ระยะ 3-4 ปีข้างหน้า ก็ยังเป็นอย่างนั้น

“ถ้ามีการผ่องถ่าย ไปทำให้เศรษฐกิจร้อนแรงขึ้น ก็เป็นธรรมชาติว่า ต้องมีการปรับนโยบาย เพื่อให้มั่นใจว่า demand pull inflation (เงินเฟ้อที่เกิดจากอุปสงค์) จะไม่ได้เข้ามาซ้ำเติมอะไร” นายปิติ กล่าว

นายปิติ กล่าวต่อว่า การฟื้นตัวของแต่ละภาคเศรษฐกิจที่มีความแตกต่างกันนั้น จะเป็นอีกหนึ่งในปัจจัยที่ กนง.ต้องนำมาชั่งน้ำหนัก ก่อนตัดสินใจปรับเปลี่ยนนโยบายทางการเงิน

“เมื่ออัตราดอกเบี้ยมีผลกระทบเกือบจะทุกเซ็กเตอร์ ก็ต้องชั่งน้ำหนักว่า เซ็กเตอร์ที่มีความอ่อนไหวต่อต้นทุนทางการเงิน เป็นเซ็กเตอร์ที่กำลังฟื้นตัวหรือเปล่า หรือยังมีปัญหาอยู่หรือไม่ ซึ่งโดยทั่วไป ภาคอสังหาริมทรัพย์และภาคบริการ เป็นเซ็กเตอร์ที่สนองตอบต่ออัตราดอกเบี้ยมาก แต่ตอนนี้ไม่ได้ฟื้นตัวมากนัก จึงต้องมาชั่งน้ำหนักแต่ละเซ็กเตอร์ และต้องมองแนวโน้มเศรษฐกิจโดยรวมว่า ถึงเวลาหรือยัง ที่ภาวะการเงินจะต้องมีการปรับนโยบาย” นายปิติ ระบุ

นายปิติ กล่าวถึงกรณีที่มีการคาดการณ์ว่าจะเกิดภาวะ recession (ภาวะเศรษฐกิจถดถอย) ในปีหน้า ว่า แม้ว่ากองทุนการเงินระหว่างประเทศ (IMF) จะมีการปรับลดคาดการณ์ตัวเลขการขยายตัวทางเศรษฐกิจทั่วโลกในปี 2565 และปี 2566 ลงมา เนื่องจากผลกระทบจากสงครามรัสเซีย-ยูเครน แต่กรณีการเกิด recession นั้น ไม่ได้อยู่ใน base line (พื้นฐาน) ของใครในปีหน้าเลย เพียงแต่ในตลาดได้มีการพูดคุยเกี่ยวกับการเกิด recession ในสหรัฐฯมากขึ้น

“ถ้าจะมี recession ในสหรัฐฯ คิดว่าคงจะไม่ใช่ 1-2 ปีข้างหน้า แต่น่าจะเป็น 3 ปีขึ้นไป จากการขึ้นดอกเบี้ยแรงเพื่อดูแลเงินเฟ้อ แต่ในระยะสั้นคงไม่มีเรื่องนี้” นายปิติ กล่าว และว่า “ส่วนที่ถามว่า ธปท. จะมี policy space (ขีดความสามารถการดำเนินนโยบายการเงิน) อย่างไร ตรงนี้ต้องยอมรับข้อเท็จจริงว่า ธปท.ไม่ได้มี policy space เยอะมาก จึงต้องมองไปในระยะปานกลางว่า จะมีการปรับนโยบายอย่างไร เพื่อเสริมสร้าง policy space เมื่อเศรษฐกิจฟื้นตัว”

ส่วนกรณีที่อัตราดอกเบี้ยนโยบายของไทยและสหรัฐเริ่มที่มีช่องว่างเพิ่มขึ้น จะมีผลต่อเงินทุนเคลื่อนย้ายหรือไม่ นั้น นายปิติ ระบุว่า ผลกระทบต่อไทยในเรื่องนี้มีค่อนข้างจำกัด โดยขณะนี้อัตราดอกเบี้ยพันธบัตรของสหรัฐ ระยะ 2 ปี อยู่ที่ประมาณ 2% ส่วนไทยอยู่ที่ 0.6-0.7% ซึ่งมีส่วนต่างแล้ว แต่อัตราแลกเปลี่ยนในปัจจุบันได้สะท้อนถึงอัตราดอกเบี้ยที่มีส่วนต่างดังกล่าวไปแล้ว และตั้งแต่ต้นปีจนถึงปัจจุบันเงินบาทไทยแทบไม่ได้เปลี่ยนแปลงไปเมื่อเทียบกับเงินดอลลาร์สหรัฐ

“ตั้งแต่ต้นปี เงินบาทไทยแทบไม่ได้เปลี่ยนเมื่อเทียบกับเงินดอลลาร์สหรัฐฯ มีบางช่วงที่ขึ้น แล้วก็ลง แต่โดยรวมแล้ว ตั้งแต่ต้นปี ไม่ได้เปลี่ยนมาก เงินทุนเคลื่อนย้ายก็ไม่ได้มีพฤติกรรมไหลออกเยอะ หรือไหลเข้าเร็วมากขนาดนั้น ดังนั้น เรื่องส่วนต่างอัตราดอกเบี้ยยังไม่ได้เป็นประเด็นมากนัก” นายปิติ ระบุ

ด้าน นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน ธปท. กล่าวถึงบทบาทของ กนง.ในการกำหนดอัตราดอกเบี้ยนโยบาย เพื่อดูแล cost push shock (การช็อกของเงินเฟ้อที่มาจากต้นทุน) ว่า นโยบายการเงินคงไม่สามารถดูแลเรื่อง cost push shock ได้โดยตรง แต่นโยบายการเงินจะช่วยดูแลเรื่อง demand pull inflation (เงินเฟ้อที่เกิดจากอุปสงค์) และ inflation expectations (เงินเฟ้อคาดการณ์) ที่อาจปรับสูงขึ้นได้

“ถามว่าบทบาทของนโยบายการเงินจะมาเมื่อไหร่ ตรงนี้จะต้องดูบริบทของตัวเศรษฐกิจ แต่เนื่องจากปัจจุบันยังมี slack ในเศรษฐกิจเหลืออยู่เยอะ อย่างนักท่องเที่ยวที่จะมา 5.6 ล้านคนในปี 2565 หรือเพิ่มเป็น 19 ล้านคนในปี 2566 นั้น ตัวเลขนั้นยังห่างไกลจากช่วงก่อนโควิด ที่มีนักท่องเที่ยวต่างชาติ 40 ล้านคนอยู่มาก ในขณะที่การว่างงานและเสมือนว่างงานตอนนี้ก็ยังอยู่ในระดับสูง โดยในปี 2565 เราคาดว่าตัวเลขจะอยู่ที่ประมาณ 2.9 ล้านคน ซึ่งอยู่ในระดับสูง

ดังนั้น จากบริบทปัจจุบัน จะพบว่าแรงกดดันเงินเฟ้อที่มาจาก demand pull inflation และความเสี่ยงของ inflation expectations จึงมีน้อย แต่ถ้าในอนาคต เศรษฐกิจมีการฟื้นตัวชัดเจนขึ้น และ cost put shock ยังมีอยู่ หรือมีตัว cost put shock มาใหม่ ความเสี่ยง demand pull inflation และ inflation expectations ก็จะมีมา ดังนั้น นโยบายการเงินก็จะไปมีบาทบาทในส่วนนั้น และโดยหลักแล้ว เราจะต้องดูบริบทของเศรษฐกิจเป็นสำคัญ” นายสุรัช กล่าว

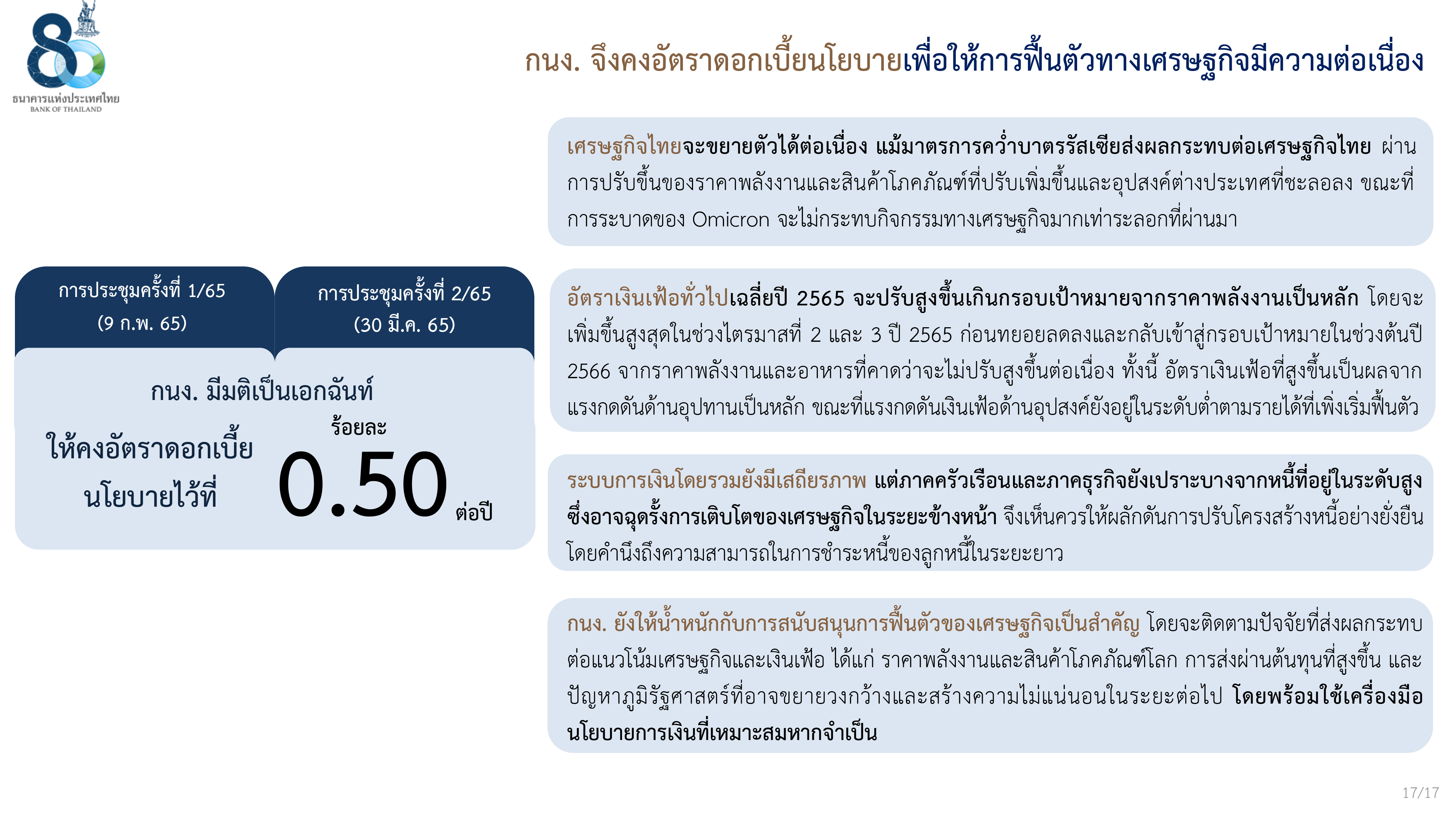

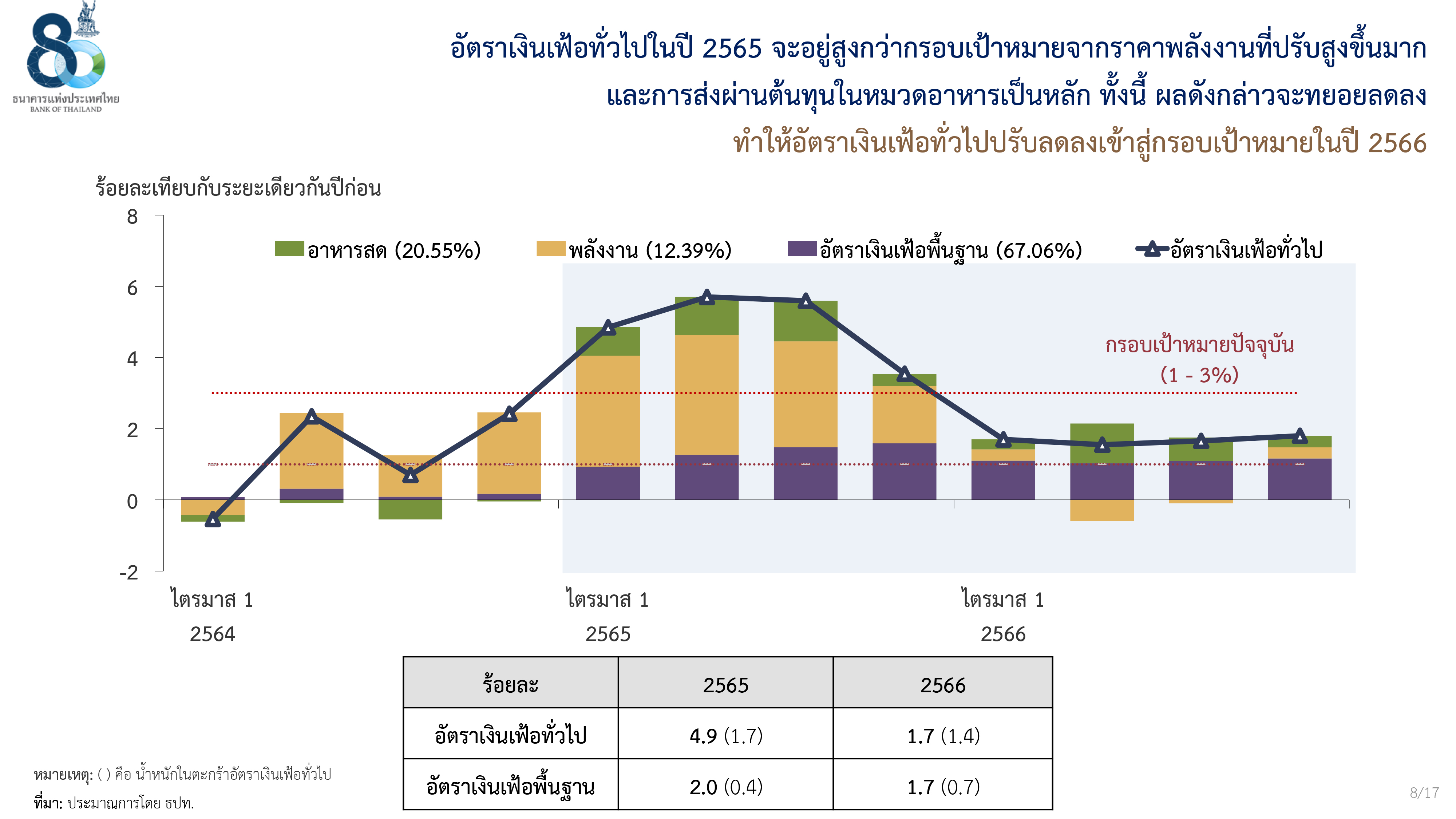

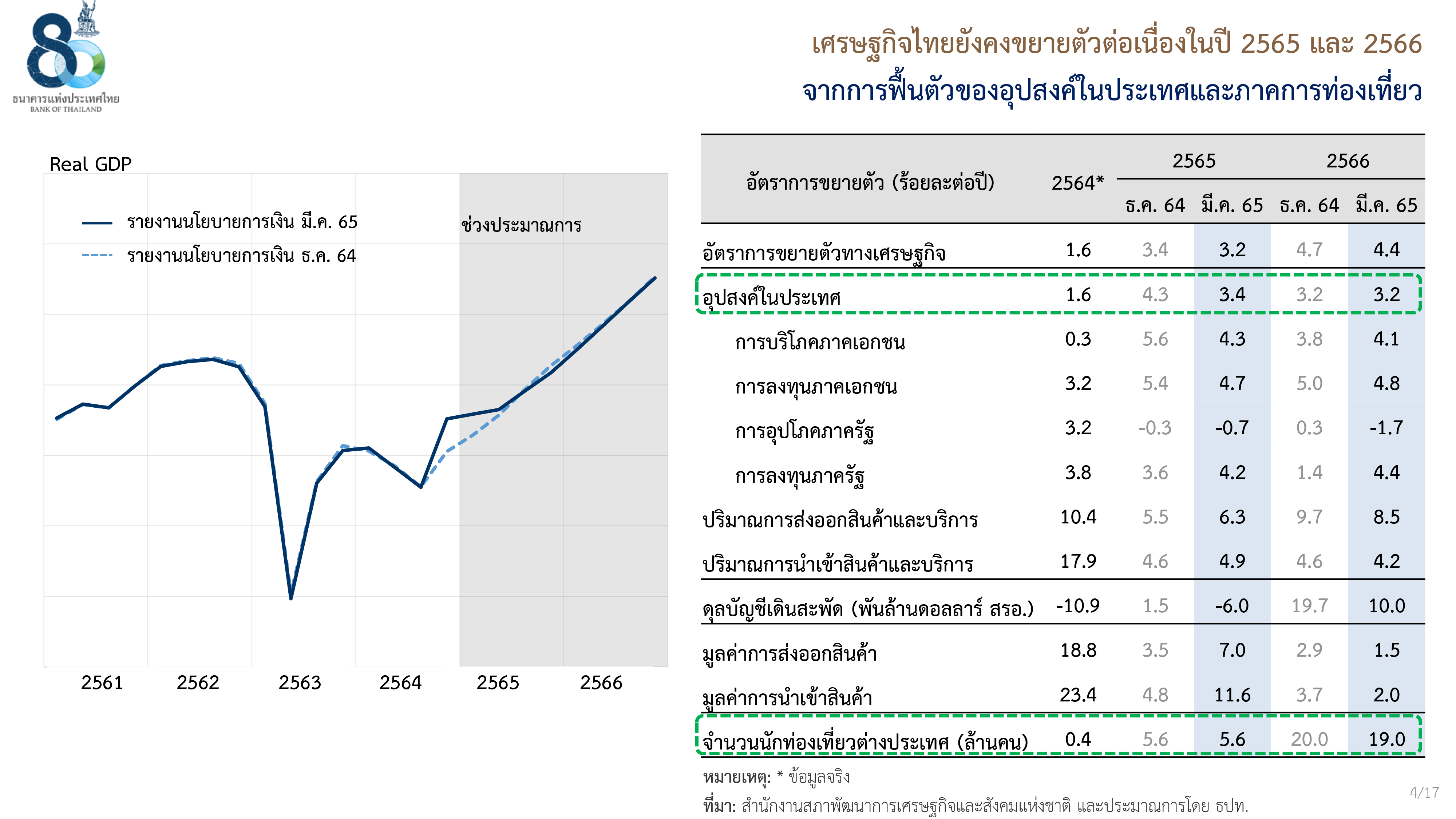

นายสุรัช กล่าวถึงกรณีที่รัฐบาลจะยกเลิกการตรึงราคาน้ำมันดีเซลที่ 30 บาท/ลิตร ตั้งแต่วันที่ 1 พ.ค.2565 แต่จะยังมีการอุดหนุนราคาน้ำมันดีเซลในอัตรา 50% ของราคาน้ำมันดีเซลที่เพิ่มขึ้นเกิน 30 บาท/ลิตร ว่า ธปท.ได้ใส่สมมุติฐานดังกล่าวไว้ในประมาณการเงินเฟ้อครั้งล่าสุดแล้ว โดย ธปท.คาดว่าอัตราเงินเฟ้อทั่วไปในปี 2565 จะขยายตัวที่ 4.9% ส่วนปี 2566 จะขยายตัวที่ระดับ 1.7%

นายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธปท. กล่าวว่า จากสถานการณ์ต่างๆที่เกิดขึ้น ทำให้แนวโน้ม NPLs ยังเพิ่มขึ้น แต่คงจะไม่ได้เพิ่มขึ้นแบบก้าวกระโดด โดยในแง่ของสถาบันเงินนั้น ธปท.ได้ติดตามดูแลเรื่องการกันสำรองฯและเงินกองทุนฯ ก็ไม่พบว่ามีประเด็นอะไรที่เป็นปัญหา แต่หากจะมีประเด็น ก็จะเป็นเรื่องความสามารถในการชำระหนี้ของตัวลูกหนี้ และธุรกิจ ซึ่งเป็นประเด็นเรื่องรายได้นั้น เราต้องทำให้มั่นใจว่ารายได้กลับมา

“เราต้องทำให้มั่นใจว่า รายได้จะกลับมา และกลับมาได้เร็ว ดังนั้น จึงต้องทำให้การฟื้นตัวของเศรษฐกิจไม่สะดุด ส่วนเครื่องมือในการช่วยเหลือและดูแลปัญหาหนี้สินให้กับประชาชน นั้น คิดว่าแพ็กเก็จเมื่อวันที่ 3 ก.ย.2564 ซึ่งเป็นเรื่องการปรับโครงสร้างหนี้ในระยะยาว ค่อนข้างครอบคลุมอยู่แล้ว” นายสักกะภพ กล่าว

เมื่อถามว่า ธปท.มีมุมมองเกี่ยวกับ recession (ภาวะเศรษฐกิจถดถอย) ในปีหน้าอย่างไร นายสักกะภพ กล่าวว่า เดิม ธปท. คาดการณ์ว่าเศรษฐกิจโลกปีนี้จะขยายตัวที่ 3% กว่าๆ แต่หลังเกิดสงครามรัสเซีย-ยูเครน แน่นอนว่าจะทำให้เศรษฐกิจโลกปรับลดลง แต่เนื่องจากผลกระทบที่แต่ละประเทศได้รับจะแตกต่างกัน โดยเฉพาะยูโรโซนที่จะมีได้รับผลกระทบมาก แต่ ธปท. และกองทุนการเงินระหว่างประเทศ (IMF) ยังประเมินว่าเศรษฐกิจยูโรโซนจะขยายตัวเกือบ 3%

“แม้ว่าจะมีความเสี่ยงในเรื่อง recession แต่ในแง่ภาพรวมแล้ว การเกิด recession ของโลก หรือของยูโรโซน ยังมีไม่มาก” นายสักกะภพ กล่าว

นายสักกะภพ กล่าวว่า เศรษฐกิจไทยในปี 2565 จะขยายตัวที่ 3.2% และปี 2566 จะขยายตัวที่ 4.4% ซึ่งลดลงจากประมาณการครั้งก่อน เนื่องจากสถานการณ์ระหว่างรัสเซีย-ยูเครน ส่งผลให้เศรษฐกิจคู่ค้าชะลอตัว ผลกระทบจากราคาน้ำมันและสินค้าโภคภัณฑ์ที่ปรับสูงขึ้น นักท่องเที่ยวรัสเซียลดลง และผลกระทบจากการแพร่ระบาดของโควิดสายพันธุ์โอไมครอน แต่โดยรวมแล้วเศรษฐกิจไทยยังมีแนวโน้มฟื้นตัว จากการฟื้นตัวของอุปสงค์ในประเทศและการท่องเที่ยว

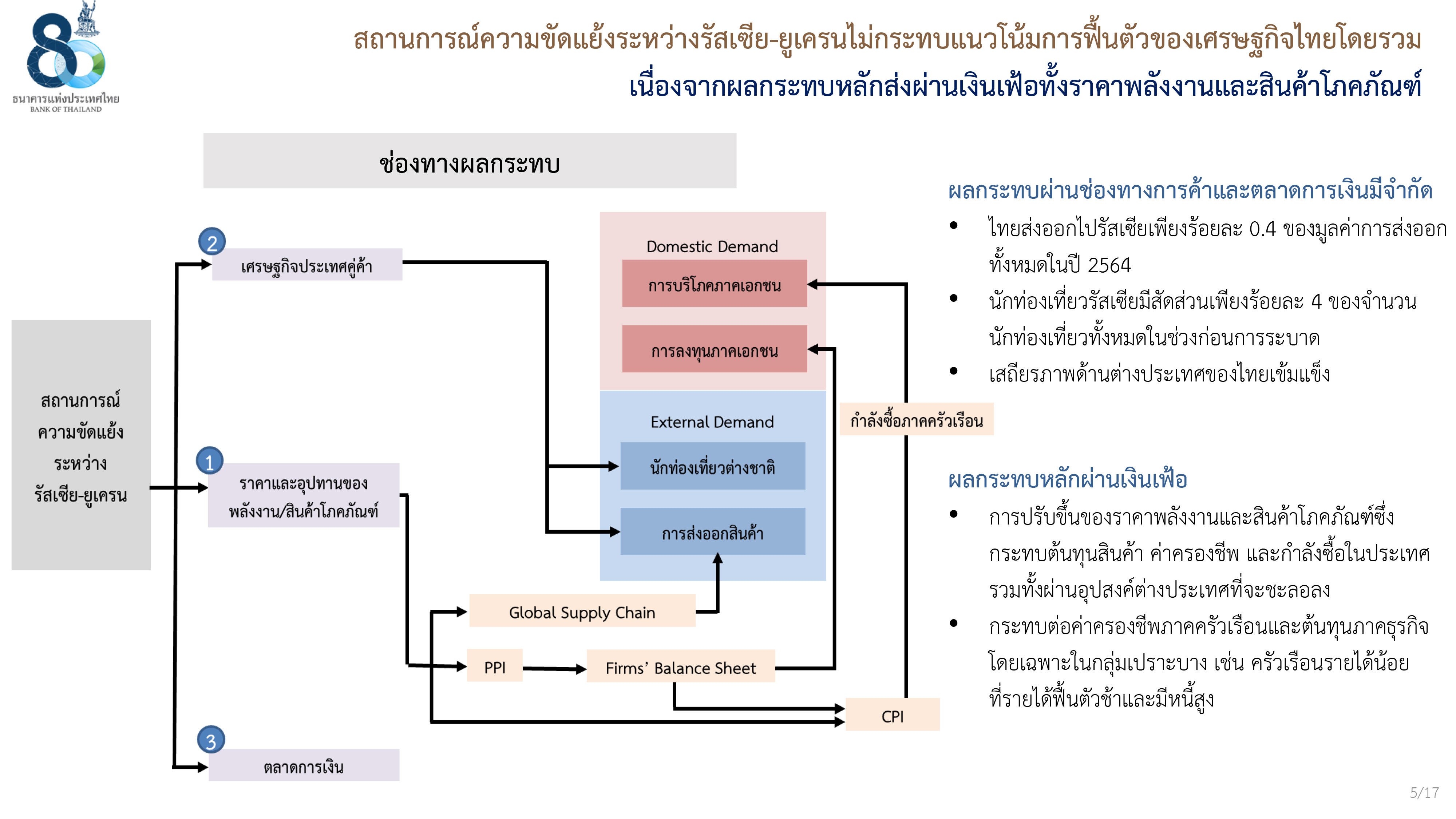

อย่างไรก็ตาม แม้ว่าสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครนจะไม่กรัทบต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทยโดยรวม แต่จะส่งผลกระทบต่อกำลังซื้อของครัวเรือน ในขณะที่ครัวเรือนไทยมีหนี้สินอยู่ในระดับที่สูง โดยเฉพาะครัวเรือนรายได้น้อยที่รายได้ฟื้นตัวช้าและมีหนี้สูง ขณะที่การเพิ่มขึ้นของราคาพลังงานและสินค้าโภคภัณฑ์ จะส่งผลกระทบต่อต้นทุนสินค้า และค่าครองชีพของประชาชน เป็นต้น

อ่านประกอบ :

'ผู้ว่าฯธปท.'ทำจม.เปิดผนึกถึง'คลัง' แจง'เงินเฟ้อทั่วไป'เฉลี่ย 12 เดือนข้างหน้าโต 4.1%

น้ำมัน-อาหารแพง! 'กนง.'ปรับเป้าเงินเฟ้อฯคาดพุ่งแตะ 4.9%-หั่นจีดีพีปีนี้เหลือโต 3.2%

กนง.มีมติเอกฉันท์คงดบ.นโยบาย 0.5% ต่อปี-มองแรงกดดัน'เงินเฟ้อด้านอุปสงค์'อยู่ในระดับต่ำ

'ธปท.'จ่อปรับคาดการณ์'เงินเฟ้อ'เกิน 1.7%-เชื่อราคา'น้ำมัน-หมู'ลด ช่วงครึ่งหลังของปี

มติเอกฉันท์! กนง.คงดอกเบี้ยนโยบาย 0.5% ต่อปี หนุนศก.ฟื้นตัว-เงินเฟ้อปี 65 สูงเกินคาด

กนง.มีมติเอกฉันท์คงดบ. 0.5% ต่อปี มองจีดีพีปีหน้าโต 3.4%-'โอไมครอน'อาจยืดเยื้อกว่าคาด

'กนง.-กนส.'จับตาความเสี่ยง‘หนี้ครัวเรือน-ตลาดบอนด์ผันผวน'-เกาะติดผลกระทบ'โอไมครอน'

เศรษฐกิจ ต.ค.ดีขึ้น! ธปท.จับตาความเสี่ยง ‘โอไมครอน’-มองทั้งปี 64 จีดีพีโตเกิน 0.7%

‘ธปท.’ประเมินน้ำท่วมปี 64 ฉุดจีดีพี 0.1% เผยเศรษฐกิจ ก.ย.ดีขึ้น-เปิดปท.ฟื้นเชื่อมั่น

‘ธปท.’ ดูแล‘ค่าบาท’ไม่ให้ผันผวนเร็วเกินไป เผยเครื่องชี้เศรษฐกิจ ส.ค.ลงต่อ-ส่งออกแผ่ว

กนง.มีมติเอกฉันท์คงดบ.นโยบาย 0.5%-คาดศก.ไทยต่ำสุดไตรมาส 3 มองจีดีพีปีนี้โต 0.7%