‘ธปท.’ เผยสินเชื่อ ‘ระบบธนาคารพาณิชย์-รวมเครือ’ ไตรมาส 3/67 ติดลบ 2% หดตัว ‘ครั้งแรก’ นับตั้งแต่ปี 53 หลัง ‘ภาครัฐ’ ชำระคืนหนี้ในระดับสูง พบ ‘สินเชื่อเช่าซื้อ’ ติดลบ 7.6% หดตัวต่อเนื่องเป็นไตรมาสที่ 3 ส่วน ‘สินเชื่อบ้าน’ โตแค่ 0.4% ขณะที่ ‘หนี้เสีย’ อยู่ที่ 5.5 แสนล้าน คิดเป็น 2.97% ต่อสินเชื่อรวม

..........................................

เมื่อวันที่ 26 พ.ย. น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงสรุปภาพรวมระบบธนาคารพาณิชย์ ไตรมาส 3/2567 ว่า ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง โดยเฉพาะสภาพคล่องที่สะท้อนจาก Liquidity coverage ratio (LCR) พบว่าเพิ่มขึ้นเป็น 200.2% จากการชำระคืนหนี้ของลูกหนี้ ทำให้กระแสเงินสดไหลออกสุทธิลดลง

ขณะที่ภาพรวมการระดมทุนผ่านตราสารหนี้หดตัว 1% หดตัวต่อเนื่องเป็นไตรมาสที่สอง ตามความต้องการระดมทุนที่ลดลง โดยการระดมทุนผ่านตราสารหนี้หดตัวในเกือบทุกประเภทธุรกิจ ยกเว้นภาคอุตสาหกรรม สาธารณูปโภค และอสังหาริมทรัพย์ จากการชะลอการระดมทุน เนื่องจากมีการเร่งระดมทุนในช่วงปี 2566 ที่ผ่านมา โดยเฉพาะในกลุ่ม High yield ที่มีความเสี่ยงสูง ทำให้ความเชื่อมั่นของนักลงทุนลดลง

สำหรับสินเชื่อระบบธนาคารพาณิชย์ (รวมเครือ) ไตรมาส 3/2567 หดตัว 2% จากระยะเดียวกันปีก่อน โดยเป็นการหดตัวครั้งแรกนับตั้งแต่ปี 2553 ซึ่งเป็นช่วงเกิดวิกฤติแฮมเบอร์เกอร์ โดยหลักมาจากการชำระคืนหนี้ที่อยู่ในระดับสูง โดยเฉพาะการจ่ายคืนหนี้ของภาครัฐและธุรกิจขนาดใหญ่ แต่หากการชำระคืนหนี้ของภาครัฐที่มีจำนวน 8.4 หมื่นล้านบาท สินเชื่อระบบธนาคารพาณิชย์ (รวมเครือ) จะหดตัวที่ 1.5%

ทั้งนี้ สินเชื่อธุรกิจขนาดใหญ่หดตัว 1.1% แต่หากหักสินเชื่อภาครัฐออกไป สินเชื่อธุรกิจขนาดใหญ่ยังขยายตัวได้ 0.2% โดยสินเชื่อใหม่ยังมีต่อเนื่องในธุรกิจขนาดใหญ่ในภาคบริการ อสังหาริมทรัพย์ พาณิชย์ ขณะที่สินเชื่อในภาคธุรกิจที่เผชิญปัญหาความสามารถในการแข่งขันยังคงหดตัว โดยเฉพาะในกลุ่มปิโตรเคมี อิเล็กทรอนิกส์ และยานยนต์ ส่วนสินเชื่อ SMEs นั้น ยังคงหดตัวต่อเนื่องในทุกภาคธุรกิจ

ส่วนสินเชื่ออุปโภคบริโภคมีแนวโน้มชะลอลง โดยสินเชื่อเช่าซื้อรถยนต์หดตัว 7.6% ซึ่งหดตัวต่อเนื่องเป็นไตรมาสที่สาม จากราคารถยนต์มือสองปรับตัวลดลง ทำให้การขาดทุนจากรถยึดเพิ่มขึ้น ส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อ เช่นเดียวกับสินเชื่อบัตรเครดิตที่หดตัว 2.4% ซึ่งเป็นการหดตัวต่อเนื่องเป็นไตรมาสที่สอง จากยอดชำระคืนหนี้บัตรเครดิตเพิ่มขึ้น ตั้งแต่มีปรับอัตราชำระขั้นต่ำเป็น 8% แต่ยอดใช้จ่าย (spending) ปรับเพิ่มขึ้นจากไตรมาสก่อน

ในขณะที่สินเชื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคลขยายตัวในอัตราที่ชะลอตัวลง โดยสินเชื่อบ้านชะลอลงอย่างมาก โดยขยายตัวเพียง 0.4% โดยเฉพาะที่อยู่อาศัยแนวราบและที่อยู่อาศัยราคาต่ำกว่า 3-5 ล้านบาท และสินเชื่อส่วนบุคคลขยายตัว 2.7% โดยเฉพาะกลุ่มสินเชื่อจำนำทะเบียนรถ

“ธนาคารพาณิชย์ยังคงปล่อยเม็ดเงินลงสู่ระบบหรือเปล่า ซึ่งถ้าไปดูข้อมูลจะพบว่า ในช่วงไตรมาส 3/2567 ยอดเฉลี่ยของการปล่อยเม็ดเงินใหม่หรือสินเชื่อเข้าสู่ระบบอยู่ที่ 4.24 ล้านล้านบาท ขณะที่ยอดเฉลี่ยการชำระคืนหนี้ปรับเพิ่มขึ้นไปอยู่ที่ 4.21 ล้านล้านบาท เมื่อรวมกับการบริหารจัดการของธนาคารพาณิชย์ ทั้งการ write-off (การตัดหนี้สูญ) และการขายหนี้ จะส่งผลทำให้สินเชื่อมีการหดตัว แต่ยังคงมีเม็ดเงินใหม่ปล่อยเข้าไป” น.ส.สุวรรณี กล่าว

น.ส.สุวรรณี กล่าวว่า ยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 3/2567 เพิ่มขึ้นมาอยู่ที่ 553.4 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ 2.97% (ซึ่งส่วนหนึ่งเป็นผลของฐานสินเชื่อที่ปรับลดลง) จากทั้งสินเชื่อธุรกิจและสินเชื่ออุปโภคบริโภค โดยธนาคารพาณิชย์ยังบริหารจัดการคุณภาพหนี้และให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง

ทั้งนี้ NPL ต่อสินเชื่อรวมของระบบธนาคารพาณิชย์อยู่ในระดับสูงสุด 47% ในช่วงวิกฤติต้มยำกุ้ง ขณะที่ในช่วงปี 2553 สัดส่วน NPL ต่อสินเชื่อรวมฯอยู่ที่ 3.6% และในช่วงไตรมาส 4/2564 สัดส่วน NPL ต่อสินเชื่อรวมฯอยู่ที่ 3.02%

นอกจากนี้ เมื่อพิจารณา NPL (stage 3) สินเชื่ออุปโภคบริโภคแยกตามพอร์ตสินเชื่อ พบว่า NPL สินเชื่อเช่าซื้อฯ เพิ่มขึ้นไปอยู่ที่ 2.33% โดยจำนวน NPL สินเชื่อเช่าซื้อฯ ปรับลดลง แต่เนื่องจากฐานของสินเชื่อฯที่หดตัวมากกว่า จึงทำให้สัดส่วน NPL สินเชื่อเช่าซื้อฯ ปรับเพิ่มขึ้น ส่วน NPL สินเชื่อที่อยู่อาศัย เพิ่มขึ้นไปอยู่ที่ 3.82% , NPL สินเชื่อบัตรเครดิต เพิ่มขึ้นไปอยู่ที่ 3.65% และ NPL สินเชื่อส่วนบุคคล เพิ่มขึ้นไปอยู่ที่ 2.89%

“สินเชื่อบ้าน สินเชื่อส่วนบุคคล และสินเชื่อบัตรเครดิต เราพบเห็นการปรับเพิ่มขึ้นของ stage 3 จากกลุ่มที่มีรายได้น้อย ส่วนใหญ่จะอยู่ในกลุ่มรายได้ต่ำกว่า 3 หมื่นบาท/เดือน ยกเว้นสินเชื่อบ้านที่ขยับสูงขึ้นมาอยู่ในกลุ่มที่รายได้ต่ำกว่า 3 หมื่นบาท/เดือน และกลุ่มที่มีรายได้ 3-5 หมื่นบาท/เดือนด้วย” น.ส.สุวรรณี กล่าว

สำหรับสัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ 6.86% เพิ่มขึ้นจากไตรมาสก่อน จากสินเชื่อธุรกิจ ซึ่งส่วนใหญ่เป็นผลจากการจัดชั้นเชิงคุณภาพของธนาคารพาณิชย์ โดยธุรกิจยังสามารถชำระคืนหนี้ได้ตามเงื่อนไขสัญญา สอดคล้องกับการดำเนินธุรกิจอย่างระมัดระวังของธนาคารพาณิชย์

ขณะเดียวกัน เมื่อพิจารณา stage 2 ของสินเชื่ออุปโภคบริโภคแยกตามพอร์ตสินเชื่อ พบว่า stage 2 ของสินเชื่อเช่าซื้อเพิ่มขึ้นไปอยู่ที่ 15.21% , stage 2 ของสินเชื่อที่อยู่อาศัยเพิ่มขึ้นไปอยู่ที่ 5.61% , stage 2 ของสินเชื่อส่วนบุคคลเพิ่มขึ้นเล็กน้อยไปอยู่ที่ 6.37% และ stage 2 ของสินเชื่อบัตรเครดิตลดลงมาอยู่ที่ 5.35%

ด้านผลการดำเนินงานไตรมาส 3/2567 ปรับดีขึ้นจากระยะเดียวกันปีก่อน จากการเพิ่มขึ้นของกำไรจากการวัดมูลค่าตราสารทางการเงิน ขณะที่รายได้ดอกเบี้ยสุทธิลดลง ทั้งนี้ หากเทียบไตรมาสก่อน กำไรสุทธิปรับลดลง โดยหลักจากการลดลงของรายได้เงินปันผลตามปัจจัยฤดูกาล แม้ค่าใช้จ่ายสำรองปรับลดลง

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของธุรกิจ SMEs และครัวเรือนบางกลุ่มที่รายได้ฟื้นตัวไม่เต็มที่และมีภาระหนี้สูง รวมถึงธุรกิจในกลุ่มที่เผชิญปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันที่ปรับลดลง ซึ่งจะส่งผลให้ NPL ยังมีแนวโน้มทยอยปรับเพิ่มขึ้น แต่ยังอยู่ในระดับที่สามารถบริหารจัดการได้และไม่เกิดการเพิ่มขึ้นอย่างก้าวกระโดด (NPL cliff)

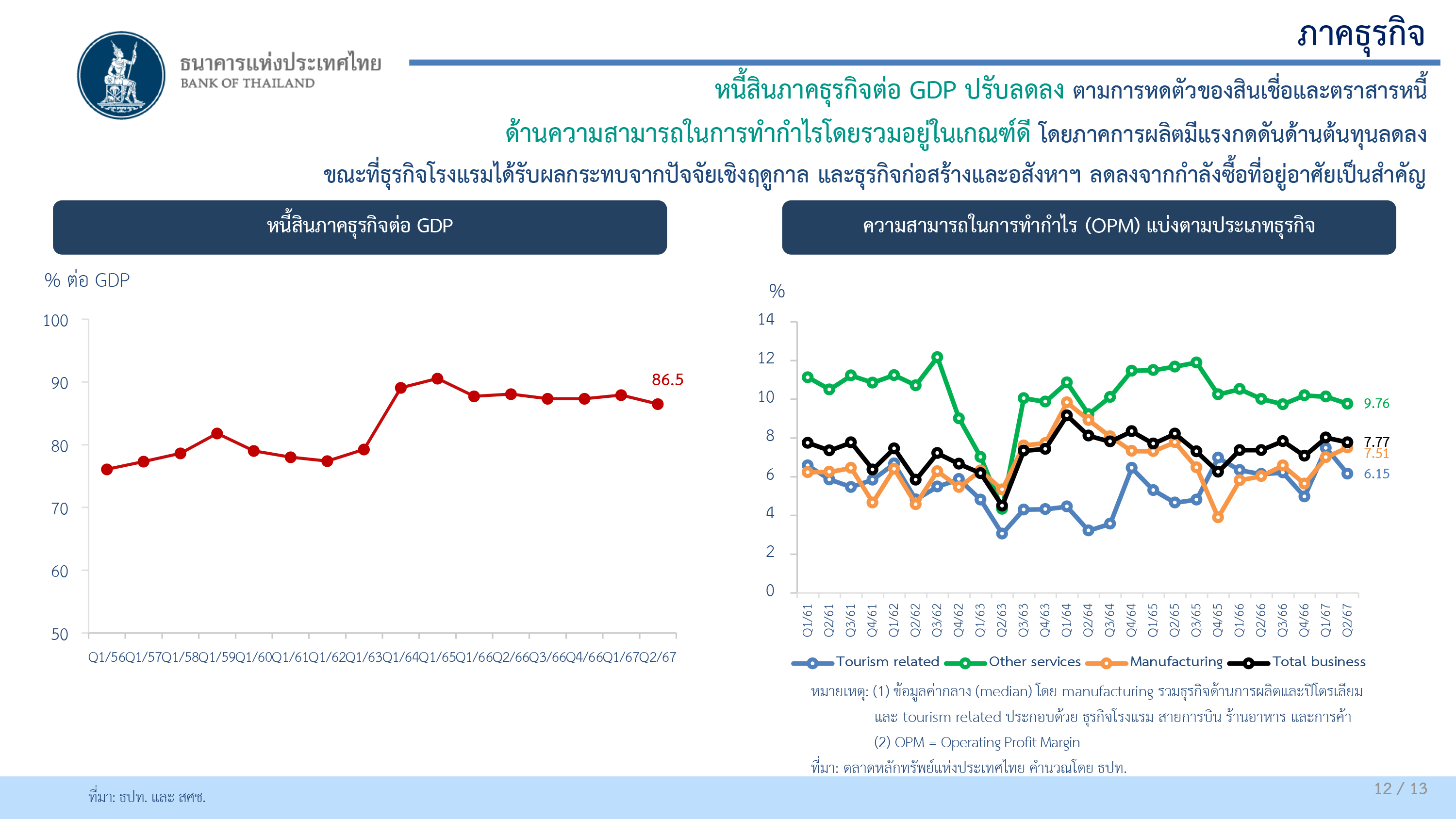

โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 2/2567 อยู่ที่ 89.6% ต่อ GDP ปรับลดลงจากไตรมาสก่อน จากสินเชื่อภาคครัวเรือนที่ขยายตัวชะลอลงสอดคล้องกับกระบวนการปรับลดสัดส่วนหนี้ครัวเรือนต่อรายได้ (debt deleveraging) ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP อยู่ที่ 86.5 ต่อ GDP ปรับลดลงตามการหดตัวของสินเชื่อและตราสารหนี้ ด้านความสามารถในการทำกำไรโดยรวมอยู่ในเกณฑ์ดี โดยเฉพาะในภาคการผลิต

ส่วนความคืบหน้าในการช่วยเหลือลูกหนี้ผ่านการปรับโครงสร้างหนี้ตามหลักเกณฑ์ Responsible Lending พบว่า ในช่วง 9 เดือนของปี 2567 มีจำนวนบัญชีที่ได้รับการช่วยเหลือสะสม 6.1 ล้านบัญชี ยอดภาระหนี้ที่ได้รับความช่วยเหลือสะสม 2.08 ล้านล้านบาท ในจำนวนนี้เป็นยอดภาระหนี้ของ SMEs กับรายย่อยกว่า 1.68 ล้านล้านบาท ทั้งนี้ การช่วยเหลือลูกหนี้ดังกล่าว มีส่วนช่วยชะลอไม่ให้เกิด NPL ใหม่ และสินเชื่อ stage 2

น.ส.สุวรรณี กล่าวว่า ขณะนี้ หน่วยงานภาครัฐ กระทรวงการคลัง และสถาบันการเงิน รวมถึง ธปท. ยังอยู่ระหว่างร่วมกันพิจารณาและสรุปมาตรการช่วยเหลือลูกหนี้เพิ่มเติม โดยมีเป้าหมายไปที่ลูกหนี้กลุ่มเปราะบางและกลุ่มลูกหนี้ที่มีปัญหาจริงๆ และการช่วยเหลือลูกหนี้ในครั้งนี้ ทางสถาบันการเงินเจ้าหนี้ต้องมีส่วนร่วมในการลดภาระให้ลูกหนี้ด้วย โดยจะต้องมาหารือกันว่าจะมีสัดส่วนเท่าไหร่ ซึ่งคาดว่าจะมีแถลงรายละเอียดของมาตรการได้ก่อนสิ้นปีนี้

ก่อนหน้านี้ นายพิชัย ชุณหวชิร รองนายกรัฐมนตรี และ รมว.คลัง ระบุว่า ที่ประชุมคณะกรรมการนโยบายโครงการกระตุ้นเศรษฐกิจ ที่มี น.ส.แพทองธาร ชินวัตร นายกรัฐมนตรี เป็นประธาน เห็นชอบแนวทางการแก้ปัญหาหนี้ครัวเรือนผ่านธนาคารเฉพาะกิจของรัฐ และธนาคารพาณิชย์ โดยจะพักชำระดอกเบี้ยเงินกู้ให้กับลูกหนี้ที่มีหนี้เสียไม่เกิน 1 ปี เป็นระยะเวลา 3 ปี ซึ่งรายละเอียดทั้งหมดจะได้ข้อสรุปเร็วๆนี้

อ่านประกอบ :

สินเชื่อ‘แบงก์พาณิชย์’ไตรมาส 2/67 โต 0.3%'หนี้เสีย'ขยับ 2.84%-NIM แตะ 3.04%

‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ปี 66 หด 0.3%-สศช.แนะหั่นดอกเบี้ยอุ้ม‘ภาคครัวเรือน-SMEs’

แบงก์ระวังปล่อยกู้ SMEs! ‘ธปท.’เผยสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 3/66 หดตัว 0.9%

คืนเงินกู้-ออกตราสารหนี้! ‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ไตรมาส 2/66 หด 0.4%-NPL 2.67%

'ธปท.' เผยไตรมาส 1/65 สินเชื่อ'แบงก์พาณิชย์' เติบโต 6.9%- 'หนี้เสีย'ทรงตัวที่ 2.93%

ไตรมาสแรก '6 แบงก์ใหญ่' กำไรเพิ่มทั่วหน้า ตั้งสำรองฯลดลง-คุณภาพสินเชื่อดีขึ้น

‘ธปท.’ เผยปี 64 ระบบแบงก์พาณิชย์ มีกำไรสุทธิ 1.81 แสนล้าน เพิ่มขึ้น 23.6%-NPL 2.98%

ธปท.ประกาศให้ 'แบงก์พาณิชย์' จ่ายเงินปันผล ไม่เกิน 50% ของกำไรสุทธิ ปี 64