‘ธปท.’ เผยสินเชื่อ 'ระบบธนาคารพาณิชย์' ไตรมาส 3/66 หดตัว 0.9% หลังลูกหนี้แห่คืนหนี้-แบงก์เข้มงวดปล่อยสินเชื่อใหม่ โดยเฉพาะ SMEs พร้อมสั่ง ‘สถาบันการเงิน’ ดูแลลูกหนี้ ‘สินเชื่อบ้าน’ ที่ได้รับผลกระทบดอกเบี้ย 'ขาขึ้น'

..............................

เมื่อวันที่ 20 พ.ย. น.ส.อัจจนา ล่ำซำ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบแบบจำลองและวิเคราะห์ความเสี่ยงสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงสรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 3/2566 ว่า ในภาพรวมระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง สามารถทำหน้าที่เป็นกลไกรองรับความต้องการสินเชื่อในระยะถัดไปได้

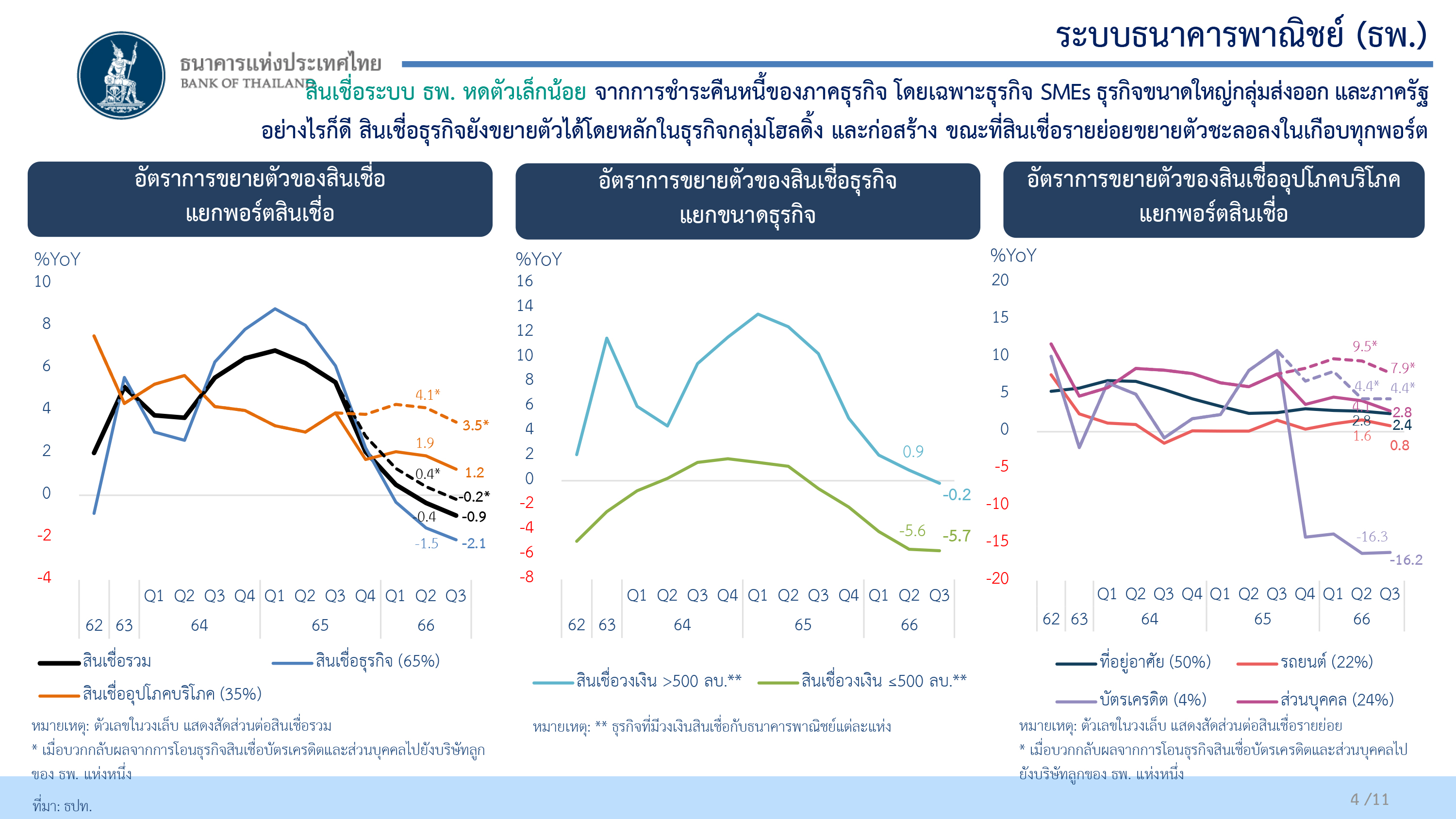

ส่วนสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 3/2566 หดตัวเล็กน้อยที่ 0.9% จากระยะเดียวกันปีก่อน เนื่องจากฐานปีที่แล้วที่อยู่ในระดับสูง รวมทั้งมีการทยอยชำระคืนหนี้ของภาคธุรกิจ หลังเร่งขยายตัวต่อเนื่องเพื่อเสริมสภาพคล่องในช่วงโควิด โดยเฉพาะธุรกิจ SMEs ธุรกิจขนาดใหญ่กลุ่มส่งออก และภาครัฐ ทั้งนี้ หากบวกกลับกรณีที่ธนาคารพาณิชย์แห่งหนึ่งขายโอนสินเชื่อรายย่อยไปยังกลุ่มธุรกิจตัวเองแล้ว สินเชื่อระบบธนาคารพาณิชย์ ไตรมาส 3/2566 ยังหดตัวที่ 0.2%

ทั้งนี้ ในช่วงไตรมาส 2/2566 สินเชื่อระบบธนาคารพาณิชย์มีการหดตัว 0.4% แต่หากบวกกลับกรณีธนาคารพาณิชย์แห่งหนึ่งได้โอนขายธุรกิจรายย่อยลงไปให้กลุ่มธุรกิจของตัวเองแล้ว สินเชื่อระบบธนาคารพาณิชย์ ไตรมาส 2/2566 จะขยายตัวที่ระดับ 0.4%

“ยอดสินเชื่อไตรมาส 3/2566 หดตัว 0.9% เมื่อเทียบกับปีก่อน เพราะปีที่แล้วฐานค่อนข้างสูงอย่างชัดเจน ส่วนไตรมาส 2/2566 ที่สินเชื่อติดลบ 0.4% นั้น ถ้าบวกกลับพอร์ตสินเชื่อที่โอนขายกัน จริงๆแล้วสินเชื่อยังเป็นบวกอยู่” น.ส.อัจจนา กล่าว

น.ส.อัจจนา ระบุว่า เมื่อพิจารณาการขยายตัวของสินเชื่อแยกตามพอร์ตสินเชื่อ พบว่าสินเชื่อธุรกิจหดตัว 2.1% ซึ่งมีสาเหตุหลักจากการชำระคืนหนี้ของภาคธุรกิจ และระดับการชำระหนี้สูงเทียบเท่ากับช่วงก่อนโควิด ขณะที่สินเชื่ออุปโภคบริโภคขยายตัว 1.2% ชะลอตัวลงเล็กน้อยจากไตรมาสก่อน แต่หากบวกกลับพอร์ตสินเชื่อบัตรเครดิตและส่วนบุคคลที่ธนาคารพาณิชย์แห่งหนึ่งโอนไปยังบริษัทลูกแล้ว พบว่าสินเชื่ออุปโภคบริโภคยังขยายตัวได้ที่ 3.5%

ขณะเดียวกัน เมื่อพิจารณาการขยายตัวของสินเชื่อธุรกิจแยกตามขนาดธุรกิจ พบว่าสินเชื่อธุรกิจขนาดใหญ่หดตัว 0.2% และสินเชื่อธุรกิจ SMEs หดตัว 5.7% โดยเฉพาะสินเชื่อธุรกิจ SMEs นั้น นอกจากการหดตัวจะมาจากที่ SMEs ชำระคืนหนี้แล้ว ยังมาจากที่ธนาคารพาณิชย์ค่อนข้างระมัดระวังการปล่อยสินเชื่อ SMEs ใหม่ และวงเงินใหม่ที่ปล่อยให้ SMEs จะต่ำลง โดยลดลงมาอยู่ที่ประมาณ 3 แสนบาท/ราย

“ธนาคารพาณิชย์อาจมีความเข้มงวดขึ้นในการปล่อยสินเชื่อให้ SMEs เห็นได้จากวงเงินที่ปล่อยต่อรายต่ำลง” น.ส.อัจจนา กล่าว

ส่วนการขยายตัวของสินเชื่ออุปโภคบริโภค พบว่าสินเชื่อรายย่อยขยายตัวชะลอลงเกือบทุกพอร์ตสินเชื่อ โดยสินเชื่อรถยนต์ขยายตัว 0.8% ส่วนหนึ่งมาจากการที่ธนาคารฯระมัดระวังการปล่อยสินเชื่อประเภทนี้ เนื่องจากคุณภาพสินเชื่อมีแนวโน้มด้อยลง และสินเชื่อบ้านขยายตัว 2.4% สอดคล้องกับความต้องการสินเชื่อบ้านที่ชะลอลง ประกอบกับต้นทุนกู้ยืมและค่าครองชีพที่เพิ่มขึ้น เป็นปัจจัยที่ส่งผลต่อการตัดสินใจกู้ซื้อบ้านของกลุ่มที่มีรายได้ปานกลางและต่ำ

ด้านคุณภาพสินเชื่อ ด้อยลงเล็กน้อย จากสินเชื่ออุปโภคบริโภคเป็นสำคัญ โดยธนาคารพาณิชย์ยังบริหารจัดการคุณภาพหนี้และช่วยเหลือลูกหนี้อย่างต่อเนื่อง ส่งผลให้ยอดคงค้างสินเชื่อด้อยคุณภาพ (NPL หรือ stage 3) ไตรมาส 3/2566 เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 494.6 พันล้านบาท หรือคิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ 2.70% เพิ่มขึ้นจากไตรมาสที่แล้ว ที่สัดส่วน NPL ต่อสินเชื่อรวมที่ 2.67%

ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (SICR หรือ stage 2) อยู่ที่ 5.84% ลดลงจากไตรมาสก่อนที่ 6.08% อย่างไรก็ตาม stage 2 ของสินเชื่อรถยนต์ยังคงปรับเพิ่มขึ้น

น.ส.อัจจนา กล่าวว่า สำหรับผลการดำเนินงานไตรมาส 3/2566 ปรับดีขึ้นจากระยะเดียวกันปีก่อน เป็นผลจากรายได้ดอกเบี้ยที่เพิ่มขึ้น แม้ต้นทุนทางการเงินปรับเพิ่มขึ้นจากการปรับขึ้นดอกเบี้ยเงินรับฝากและ FIDF Fee กลับสู่ระดับปกติ รวมถึงค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองที่เพิ่มขึ้น ทั้งนี้ หากเทียบไตรมาสก่อน กำไรสุทธิลดลง จากการลดลงของรายได้เงินปันผลตามปัจจัยฤดูกาล และกำไร FVTPL ที่ลดลงจากผลขาดทุนจากการขายตราสารอนุพันธ์เป็นสำคัญ

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของ SMEs และครัวเรือนบางกลุ่มที่ยังมีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 2/2566 ทรงตัวอยู่ที่ 90.7% เท่ากับไตรมาส 1/2566 ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP เพิ่มขึ้นเล็กน้อย โดยภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ที่ 88% และความสามารถในการทำกำไรของภาคธุรกิจโดยรวมทรงตัว

น.ส.อัจจนา กล่าวถึงความคืบหน้าในการให้ความช่วยเหลือลูกหนี้สถาบันการเงิน ว่า ณ เดือน ก.ย.2566 ลูกหนี้ที่ได้รับการช่วยเหลือเพิ่มขึ้นเล็กน้อยจากไตรมาสก่อน จากการให้ความช่วยเหลือลูกหนี้รายย่อยผ่านการปรับโครงสร้างหนี้อย่างยั่งยืนของสถาบันการเงินเฉพาะกิจของรัฐ (SFIs) และ Non-Bank โดยล่าสุดมีจำนวนบัญชีที่ได้รับความช่วยเหลือ 5.99 ล้านบัญชี และยอดภาระหนี้ที่ได้รับความช่วยเหลือ 3.44 ล้านล้านบาท

ส่วนความคืบหน้าของมาตรการสินเชื่อฟื้นฟูฯ ข้อมูล ณ วันที่ 6 พ.ย.2566 มีสินเชื่อฟื้นฟูและสินเชื่อเพื่อการปรับตัว มีสินเชื่อที่อนุมัติแล้ว 2.54 แสนล้านบาท มีจำนวนผู้ได้รับความช่วยเหลือ 65,458 ราย ส่วนสินเชื่อเพื่อการปรับตัวมีสินเชื่อที่อนุมัติแล้ว 7,449 ล้านบาท มีจำนวนผู้ได้รับความช่วยเหลือ 537 ราย

@สินเชื่อไตรมาส 3 หดตัว เหตุ‘คืนหนี้’มากกว่า‘ปล่อยกู้’

ด้าน น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. กล่าวว่า สินเชื่อระบบธนาคารพาณิชย์ ไตรมาส 3/2566 ที่หดตัว 0.9% และสินเชื่อธุรกิจ SMEs ที่หดตัวต่อเนื่องมาแล้ว 5 ไตรมาส นั้น เป็นผลมาจากการชำระคืนหนี้ของลูกหนี้ภาครัฐ และลูกหนี้ SMEs ซึ่งคิดเป็นยอดหนี้ที่ชำระคืนกว่า 2 แสนล้านบาท ในขณะที่การปล่อยสินเชื่อนั้น ธนาคารมีความเข้มงวดขึ้น โดยเฉพาะการปล่อยสินเชื่อให้กับ SMEs

“เมื่อเทียบการชำระคืนหนี้กับการปล่อยกู้ใหม่ ซึ่งแบ่งเป็น 3 ช่วงเวลา จะพบว่าในช่วงก่อนโควิด มีการปล่อยกู้มากกว่าการชำระคืนหนี้ สินเชื่อจึงโต พอมากลางโควิด การชำระคืนหนี้หายไปต่ำกว่าครึ่ง จากมาตรการพักชำระหนี้ แต่สินเชื่อยังปล่อยอยู่ ทำให้สินเชื่อโต แต่หลังโควิด เราเห็นภาพการชำระคืนหนี้กลับมาโตเท่ากับช่วงก่อนโควิด แต่สินเชื่อปล่อยใหม่มีการระมัดระวังมากขึ้น อย่างกรณี SMEs เราเห็นไซส์ที่ปล่อยใหม่ต่อรายต่ำลง

นอกจากนี้ บริษัทขนาดใหญ่ได้มีการออกบอนด์ในช่วงที่ดอกเบี้ยขาขึ้นไปแล้ว โดยในช่วง 3-4 ไตรมาสที่ผ่านมา บริษัทขนาดใหญ่มีการออกบอนด์เพิ่มขึ้น และพุ่งสูงขึ้นไปถึง 12.8% ในช่วงไตรมาส 1/2566 ซึ่งส่วนหนึ่งเป็นการรีไฟแนนซ์เพื่อนำมาชำระคืนหนี้แบงก์ ดังนั้น ถ้าถามว่าแบงก์ยังปล่อยกู้อยู่หรือไม่ ถ้าไปดูตัวที่ปล่อยกู้ จะเห็นว่าเม็ดเงินที่ปล่อยกู้ ยังออกทุกไตรมาส เพียงแต่มีการชำระคืนหนี้สูงกว่า” น.ส.สุวรรณี ระบุ

น.ส.สุวรรณี กล่าวถึงแนวโน้มหนี้เสียในระยะถัดไป ว่า ต้องแยกก่อนว่ากลุ่มที่เป็นหนี้เสียเป็นใคร ซึ่งแบ่งได้เป็น 2 กลุ่ม คือ 1.กลุ่มคนที่ได้รับความช่วยเหลือไปแล้ว และ2.กลุ่มคนที่ติดต่อไม่ได้จริงๆ ทั้งนี้ เชื่อว่าสถาบันการเงินจะสามารถบริหารจัดการคุณภาพหนี้ได้ และแม้ว่ามาตรการฟ้าส้ม (มาตรการปรับโครงสร้างหนี้) จะสิ้นสุดลงในปีนี้ แต่จะมีการปรับโครงสร้างหนี้ภายใต้มาตรการ Responsible Lending เข้ามาประกบต่อไป

“ในปีหน้าเราจะเอามาตรการ Responsible Lending เข้ามาประกบต่อ โดยจะมีข้อกำหนดที่เป็นประกาศ ธปท. ว่า ตั้งแต่วันที่ 1 ม.ค.2567 ถ้าเป็นลูกหนี้ SMEs และหนี้รายย่อย สถาบันการเงินต้องปรับโครงสร้างหนี้ในระหว่างที่ยังไม่เป็น NPLs อย่างน้อย 1 ครั้ง และเมื่อเป็น NPLs แล้ว ต้องปรับโครงสร้างหนี้อย่างน้อย 1 ครั้ง ก่อนที่จะขายหนี้หรือฟ้อง ซึ่งจะทำให้ NPLs อยู่ในระดับที่บริหารจัดการได้” น.ส.สุวรรณี กล่าว

น.ส.สุวรรณี กล่าวด้วยว่า การขึ้นดอกเบี้ยในช่วงที่ผ่านมา แน่นอนว่าจะมีผลกระทบต่อลูกหนี้ แต่การขึ้นดอกเบี้ยรอบนี้ มีผลกระทบต่อรายย่อยน้อยกว่าในรอบปีก่อนๆ เพราะมีการส่งผ่านดอกเบี้ยนโยบายไปยังดอกเบี้ย MRR เฉลี่ย 49% แต่ส่งผ่านไปยังดอกเบี้ย MLR ประมาณ 69% และหากเป็นสินเชื่อที่มีเพดานและสินเชื่อเช่าซื้อรถยนต์ จะไม่กระทบ เพราะดอกเบี้ยคงที่ แต่หากเป็นสินเชื่อบ้านแน่นอนว่าจะได้รับผลกระทบ โดยเฉพาะกลุ่มที่พ้นระยะเวลาดอกเบี้ยคงที่ 3 ปี

“ถ้าดอกเบี้ยปรับสูงขึ้น จะมี buffer (กันชน) ที่แบงก์คิดไว้ เช่น ถ้ามีการปล่อยกู้บ้าน จะมีการสำรองตัว buffer ดอกเบี้ยขาขึ้นไว้ในค่างวดประมาณหนึ่ง ซึ่งส่วนใหญ่จะไม่เกิน 1% ซึ่งที่ผ่านมาแบงก์ชาติขึ้นดอกเบี้ยนโยบาย 2% มีส่งผ่านดอกเบี้ยประมาณ 49% หรือแบงก์ขึ้นดอกเบี้ย MRR ไป 1% บวกกับ FIDF Fee 0.4% ดังนั้น MRR ที่ขึ้นมาแล้วเฉลี่ย 1.4% นั้น ส่วนที่เกิน 0.4% นี่แหละ ที่จะมีผลกระทบต่อค่างวด คือ ค่างวดที่ลูกหนี้จ่ายจะตัดต้นตัดดอกได้ไม่เท่าเดิม

สิ่งที่เราบอกแบงก์และแบงก์กำลังทำอยู่ คือ ถ้ากลุ่มที่ผ่อนมายาวๆ ต้นลดไปเยอะแล้ว อันนี้ไม่ค่อยกระทบ แต่กลุ่มที่กระทบ คือ กลุ่มที่ดอกเบี้ยข้ามไป step up โดยเฉพาะกลุ่มที่เพิ่งหลุดออก teaser rate (อัตราดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัยภายหลังช่วงโปรโมชั่นส่งเสริมการขาย) คือ เข้าสู่ปีที่ 4 ตรงนี้จะกระทบเยอะ ซึ่งเราบอกให้แบงก์มอนิเตอร์พอร์ต และเรียกลูกหนี้ที่ค่างวดไม่พอตัดต้นหรือตัดต้นได้น้อยลง มาคุยกัน แล้วอาจมีการเจรจายืดหนี้อะไรไป” น.ส.สุวรรณี กล่าว

น.ส.สุวรรณี ระบุว่า ในช่วง 2-3 ไตรมาสที่ผ่านมา NPLs สินเชื่อบ้านมีแนวโน้มเพิ่มขึ้น โดยไตรมาส 3/2566 NPLs สินเชื่อบ้านอยู่ที่ 3.24% แต่ NPLs ยังต่ำกว่าช่วงก่อนโควิด

อ่านประกอบ :

คืนเงินกู้-ออกตราสารหนี้! ‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ไตรมาส 2/66 หด 0.4%-NPL 2.67%

'ธปท.' เผยไตรมาส 1/65 สินเชื่อ'แบงก์พาณิชย์' เติบโต 6.9%- 'หนี้เสีย'ทรงตัวที่ 2.93%

ไตรมาสแรก '6 แบงก์ใหญ่' กำไรเพิ่มทั่วหน้า ตั้งสำรองฯลดลง-คุณภาพสินเชื่อดีขึ้น

‘ธปท.’ เผยปี 64 ระบบแบงก์พาณิชย์ มีกำไรสุทธิ 1.81 แสนล้าน เพิ่มขึ้น 23.6%-NPL 2.98%

ธปท.ประกาศให้ 'แบงก์พาณิชย์' จ่ายเงินปันผล ไม่เกิน 50% ของกำไรสุทธิ ปี 64