ธปท.เผยสินเชื่อ ‘ระบบธนาคารพาณิชย์’ ปี 66 หดตัว 0.3% ‘กำไรสุทธิ’ เพิ่มเป็น 2.51 แสนล้าน หลัง NIM ขยับแตะ 3% ขณะที่ ‘ค่าใช้จ่ายกันสำรอง’ เพิ่ม 11.2% จากปีก่อน ด้าน ‘สภาพัฒน์’ แนะหั่น ‘อัตราดอกเบี้ย-ส่วนต่างดอกเบี้ย’ ลดภาระให้ภาคครัวเรือน-ธุรกิจ SMEs

............................................

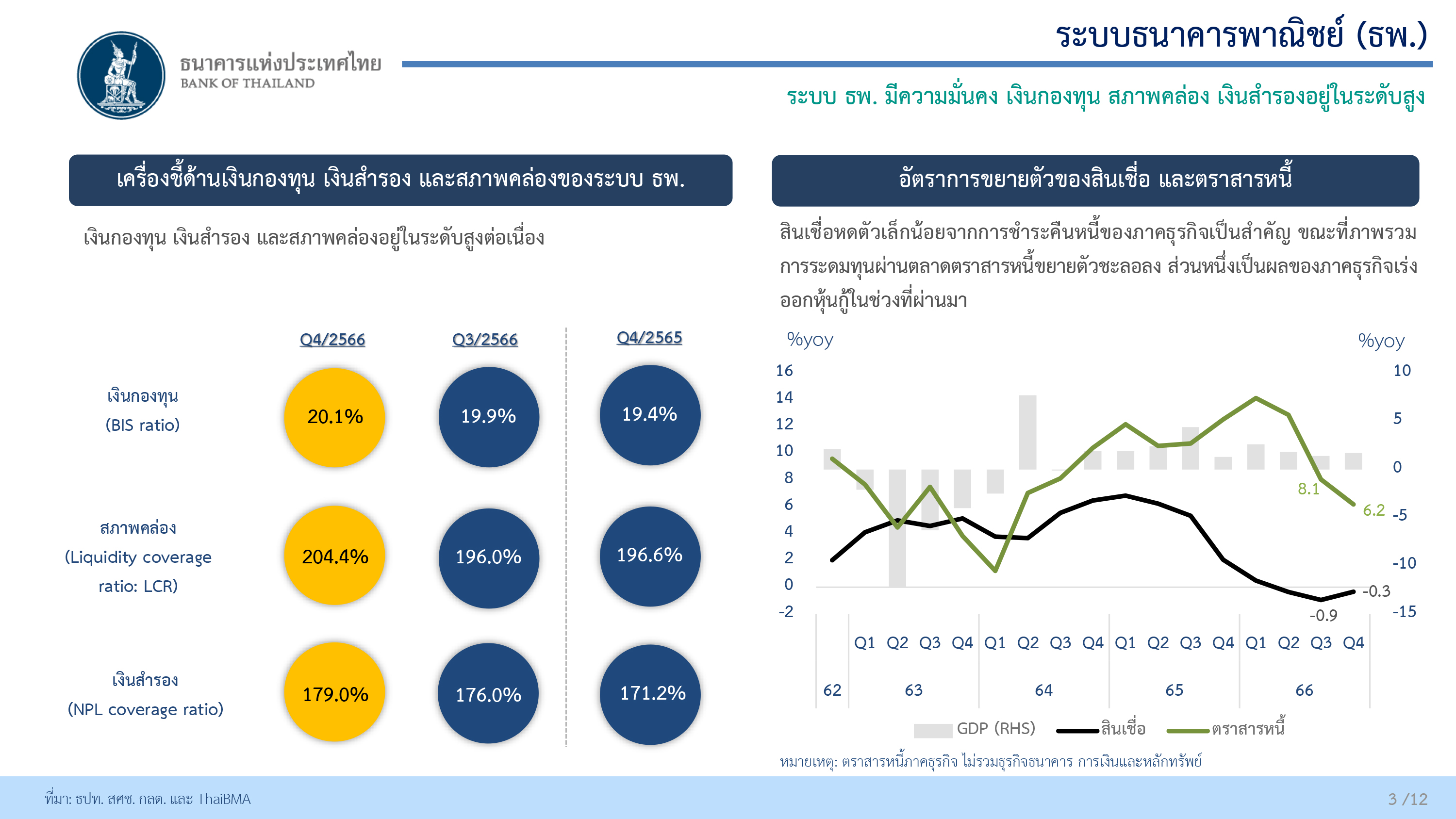

เมื่อวันที่ 19 ก.พ. น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงสรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 4 ปี 2566 และ ปี 2566 ว่า ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง โดยเฉพาะเงินกองทุนปรับตัวเพิ่มขึ้นต่อเนื่อง โดยในปี 2566 เงินกองทุนทั้งระบบธนาคารพาณิชย์มีจำนวน 3.16 ล้านล้านบาท เพิ่มขึ้น 1 แสนล้านบาท จากปีก่อน

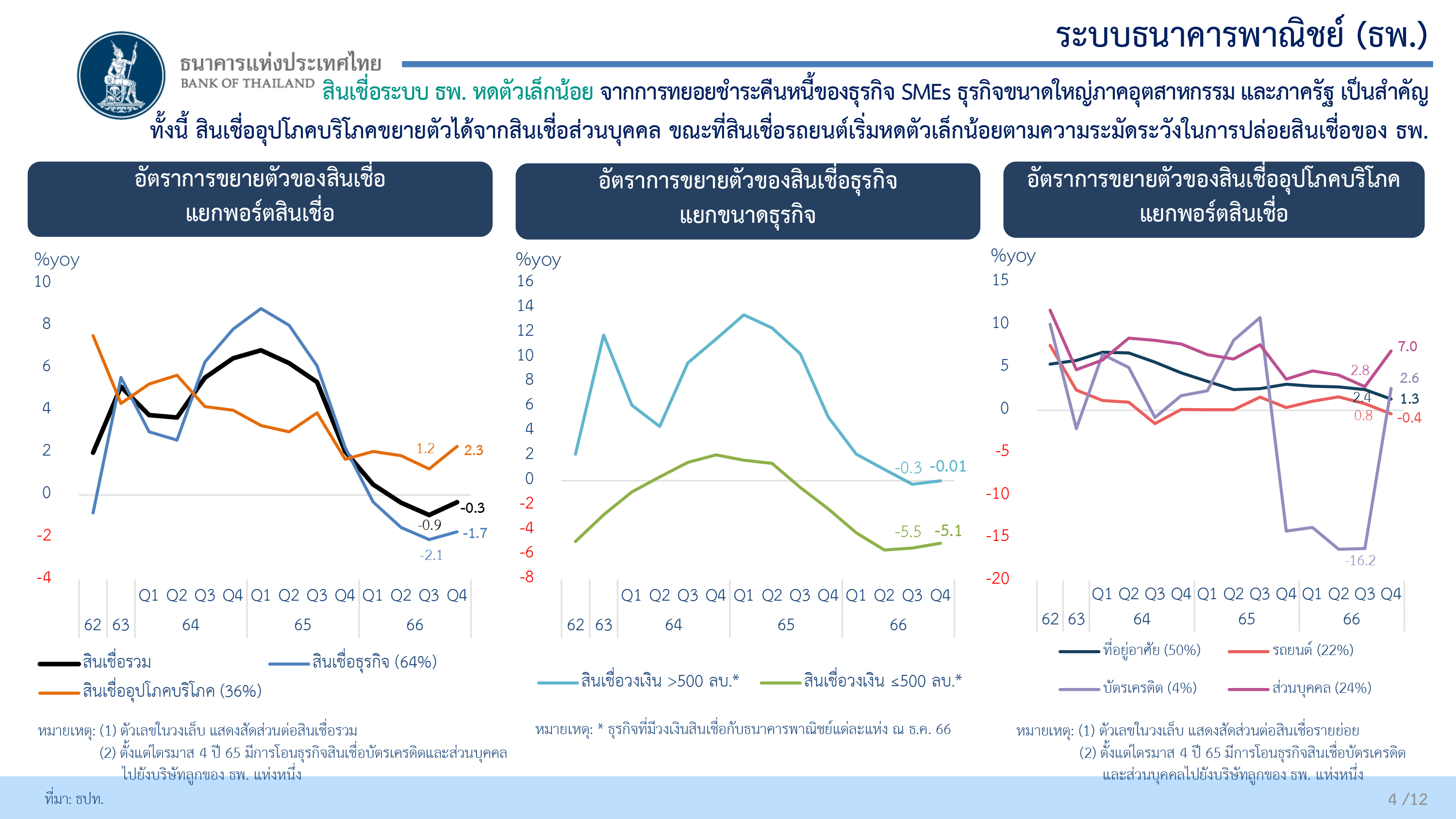

สำหรับสินเชื่อระบบธนาคารพาณิชย์ ปี 2566 หดตัวเล็กน้อย 0.3 จากระยะเดียวกันปีก่อน จากการทยอยชำระคืนหนี้ของภาคธุรกิจ หลังเร่งขยายตัวต่อเนื่องเพื่อเสริมสภาพคล่องในช่วงโควิด โดยเฉพาะธุรกิจ SMEs ธุรกิจขนาดใหญ่ภาคอุตสาหกรรม และภาครัฐ ประกอบกับมีการบริหารจัดการคุณภาพหนี้ของธนาคารพาณิชย์ ขณะที่การระดมทุนผ่านตลาดสารหนี้ขยายตัวชะลอตัวลง ส่วนหนึ่งเป็นผลจากภาคธุรกิจเร่งออกหุ้นกู้ในช่วงที่ผ่านมา

อย่างไรก็ดี การปล่อยสินเชื่อใหม่มีปริมาณเพิ่มขึ้น และกระจายตัวในหลายภาคธุรกิจ ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวได้จากสินเชื่อส่วนบุคคล

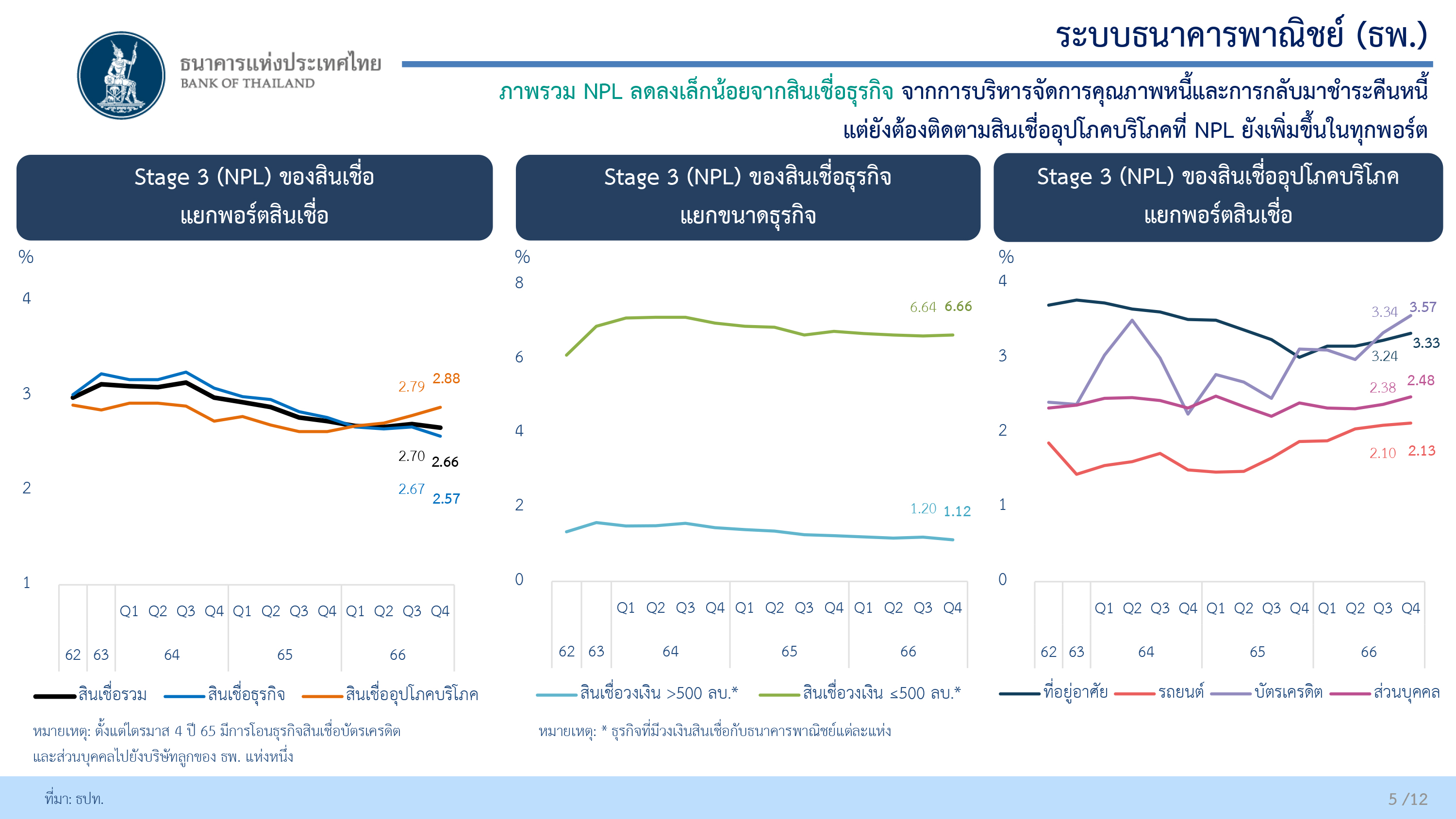

น.ส.สุวรรณี ระบุว่า ในส่วนยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 4 ปี 2566 ลดลงเล็กน้อยมาอยู่ที่ 492.8 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.66 โดยเป็นการลดลงจากสินเชื่อธุรกิจเป็นหลักจากการบริหารจัดการคุณภาพหนี้และการกลับมาชำระคืนหนี้ ขณะที่ยอดคงค้าง NPL ของสินเชื่ออุปโภคบริโภคยังเพิ่มขึ้นในทุกพอร์ต

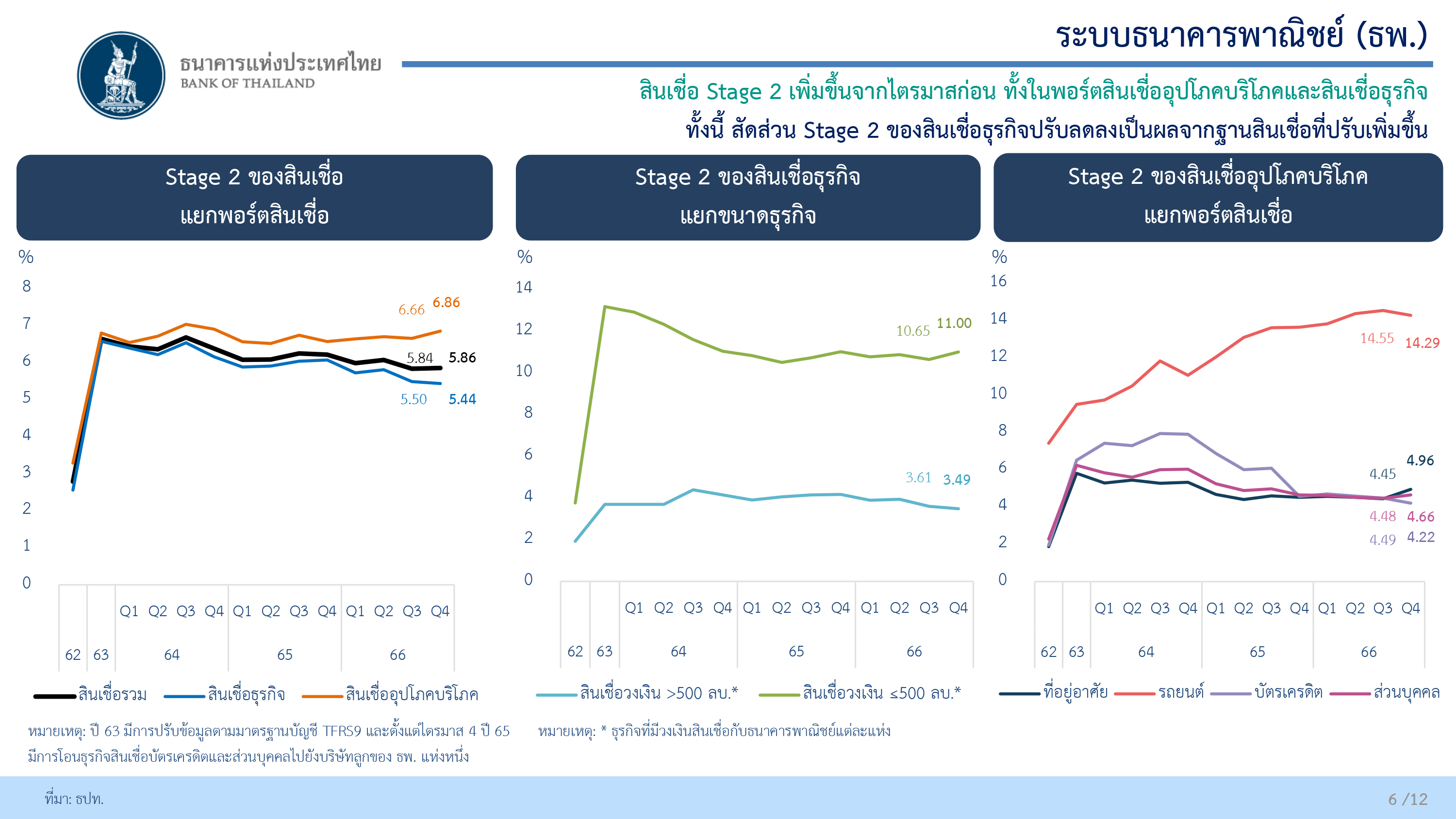

ส่วนสัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 5.86 เพิ่มขึ้นจากไตรมาสก่อนเล็กน้อย

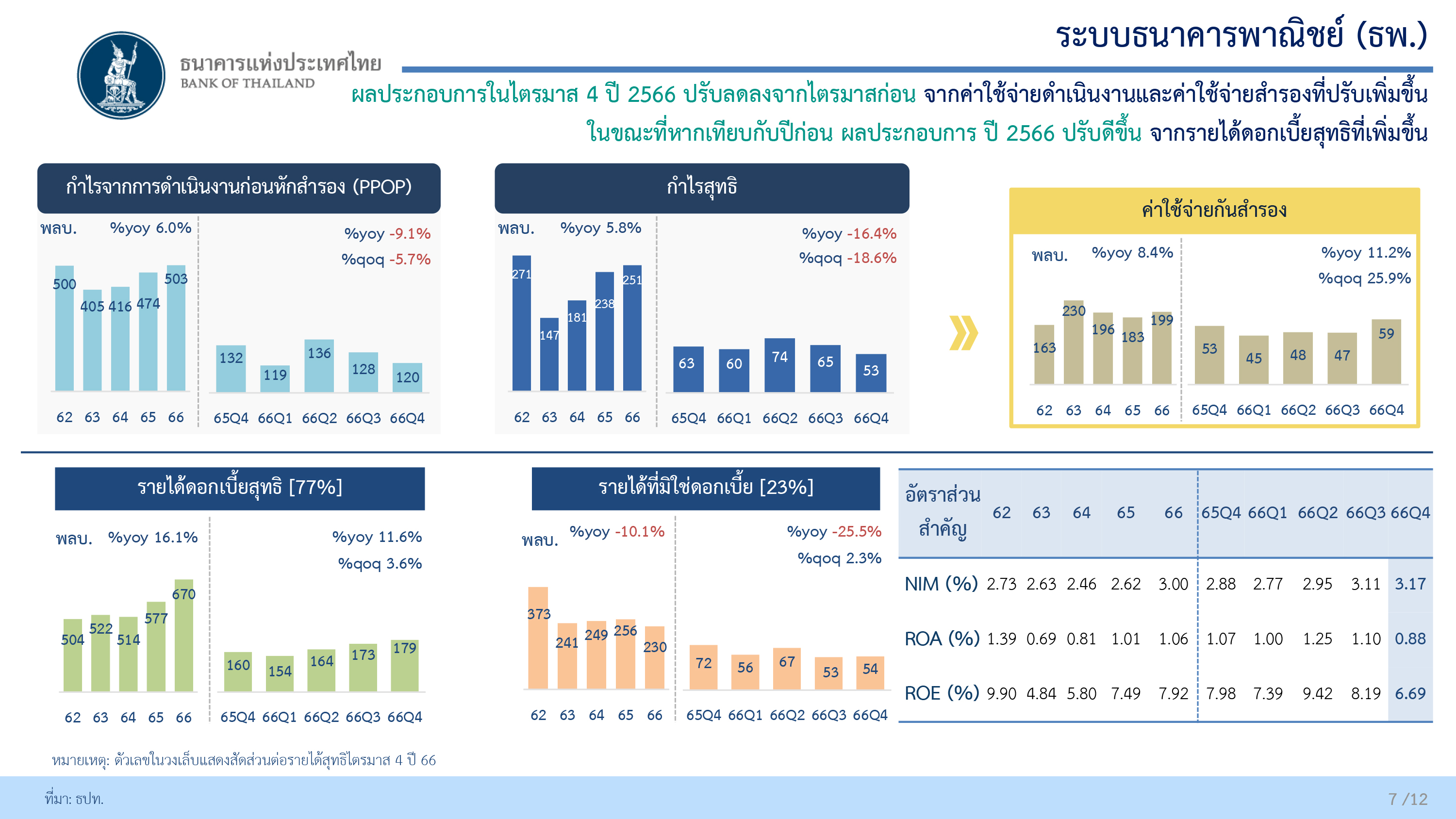

ขณะที่ผลการดำเนินงานของระบบธนาคารพาณิชย์ปี 2566 ปรับดีขึ้นจากปีก่อน โดยหลักๆมาจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น ตามทิศทางอัตราดอกเบี้ยขาขึ้น แม้ต้นทุนทางการเงินปรับเพิ่มขึ้นจากการปรับขึ้นดอกเบี้ยเงินรับฝากและ FIDF Fee กลับสู่ระดับปกติ รวมถึงค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองที่เพิ่มขึ้น ขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับลดลงจากรายได้ค่าธรรมเนียมสุทธิ

ทั้งนี้ ในปี 2566 ระบบธนาคารพาณิชย์มีกำไรสุทธิ 2.51 แสนล้านบาท เพิ่มขึ้น 5.8% เมื่อเทียบกับปี 2565 โดยส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) อยู่ที่ 3% เพิ่มขึ้นจากปี 2565 ที่ NIM อยู่ที่ 2.62% ขณะที่ค่าใช้จ่ายกันสำรองอยู่ที่ 1.99 แสนล้านบาท เพิ่มขึ้น 8.4% เมื่อเทียบกับปี 2565 โดยเฉพาะในช่วงไตรมาส 4/2566 ค่าใช้จ่ายกันสำรองอยู่ที่ 5.9 หมื่นล้านบาท เพิ่มขึ้น 11.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 25.9% เมื่อเทียบกับไตรมาสก่อน

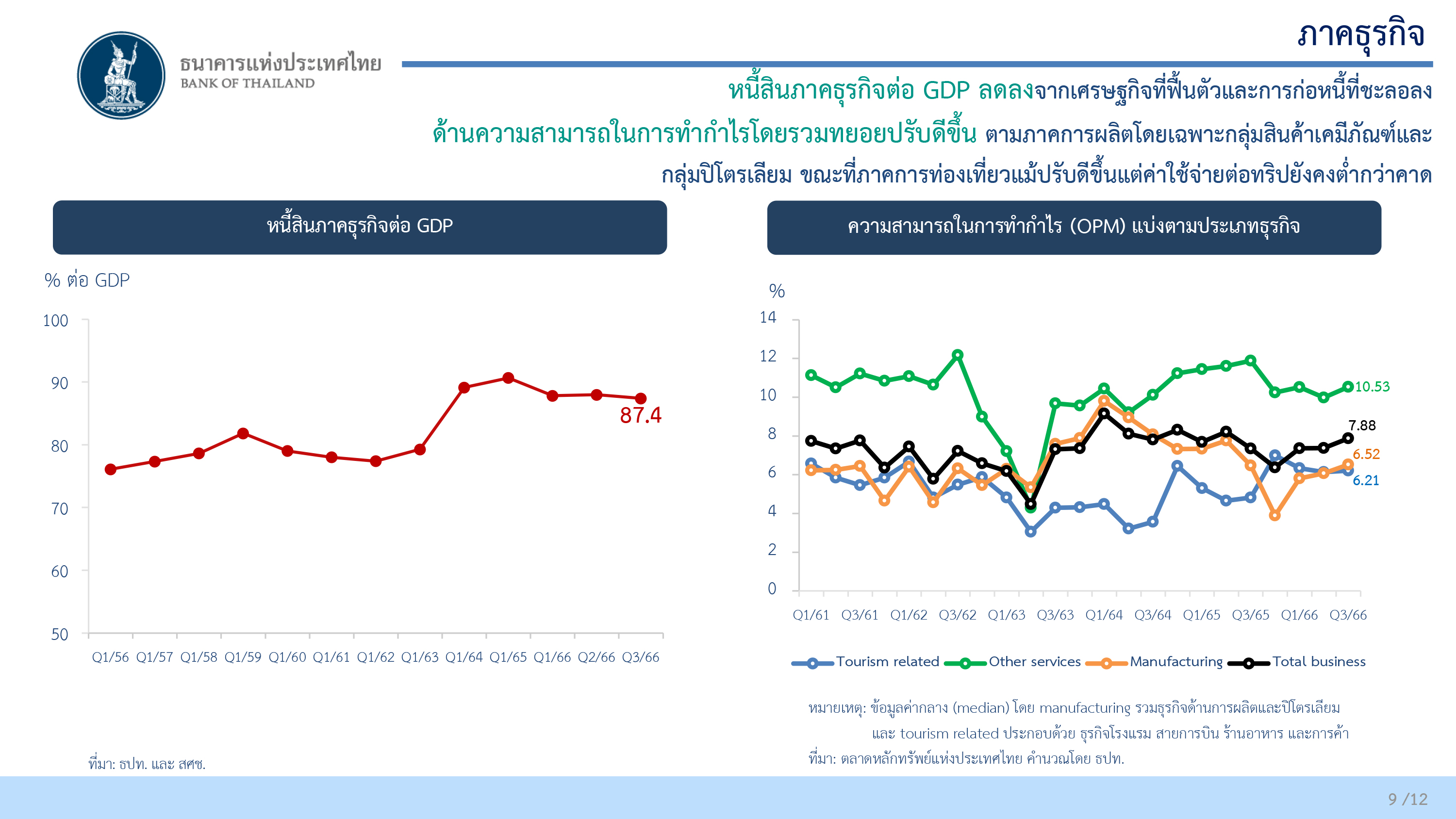

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของ SMEs ขนาดเล็กที่ได้รับแรงกดดันจากต้นทุนการผลิตที่สูงขึ้น และครัวเรือนบางกลุ่มที่มีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า ซึ่งอาจส่งผลให้ NPL ทยอยปรับเพิ่มขึ้น แต่ยังอยู่ในระดับที่บริหารจัดการได้และไม่เกิด NPL cliff โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 3/2566 ทรงตัวจากไตรมาสก่อน ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ลดลงจากเศรษฐกิจที่ฟื้นตัวและการก่อหนี้ที่ชะลอลง

ด้านความสามารถในการทำกำไรของระบบธนาคารพาณิชย์โดยรวมทยอยปรับดีขึ้น ตามภาคการผลิตโดยเฉพาะกลุ่มสินค้าเคมีภัณฑ์และกลุ่มปิโตรเลียม ขณะที่ภาคท่องเที่ยวแม้ปรับดีขึ้นแต่ค่าใช้จ่ายต่อทริปยังคงต่ำกว่าคาด

น.ส.สุวรรณี กล่าวถึงกรณีที่สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เสนอให้ ธปท. ปรับลดอัตราการชำระขั้นต่ำหนี้บัตรเครดิตจาก 8% เหลือ 5% ของยอดหนี้ ว่า ธปท.จะมีหารือกันในเรื่องนี้ เพื่อพิจารณาถึงข้อดีและข้อเสีย รวมทั้งจะหารือกับทาง สศช.ด้วย อย่างไรก็ตาม การกำหนดจ่ายหนี้บัตรเครดิตขั้นต่ำ 8% นั้น เป็นการเจ็บในระยะสั้น แต่เมื่อมองในระยะยาวแล้ว จะเป็นผลดีกับลูกหนี้

"ถ้ามีหนี้บัตรเครดิต 8 หมื่นบาท คิดดอกเบี้ย 16% ต่อปี หากจ่ายขั้นต่ำไปเรื่อยๆ และกำหนดจำนวนเงินที่ต้องจ่ายขั้นต่ำไม่น้อยกว่า 500 บาท ลูกหนี้ต้องจ่าย 6 ปี 8 เดือน จึงจะหมดหนี้ และต้องเสียดอกเบี้ยรวมแล้ว 2.7 หมื่นบาท แต่หากไม่กำหนดจำนวนเงินที่จ่ายขั้นต่ำที่ต้องจ่าย โดยให้จ่ายขั้นต่ำที่ 5% ไปเรื่อยๆ ลูกหนี้จะต้องจ่ายหนี้ไป 10 ปี 3 เดือน หนี้จึงจะหมด" น.ส.สุวรรณี กล่าว

น.ส.สุวรรณี ยังกล่าวถึงกรณีที่พนักงานธนาคารพาณิชย์แห่งหนึ่งนำข้อมูลของลูกค้าไปขาย ว่า ธปท.อยู่ระหว่างการตรวจสอบ ซึ่งต้องแยกเป็น 2 ส่วน คือ ส่วนแรก ข้อมูลหลุดจากระบบของธนาคารหรือไม่ มีการปล่อยให้ผู้ที่ไม่มีสิทธิ์เข้าถึงระบบได้หรือไม่ และมีระบบป้องกันไม่ให้มีการบันทึกข้อมูลไปใช้ส่วนตัวหรือไม่ ซึ่งต้องเคลียร์กับแบงก์ และส่วนที่สอง หากข้อมูลรั่ว เพราะพนักงานทุจริต เช่น ไปออกบูธและจดข้อมูลจากใบสมัคร ก็ต้องดูว่าแบงก์มีกระบวนการควบคุมอย่างไร

“ตอนนี้ เรากำลังตรวจสอบการดำเนินการของแบงก์อยู่ ถ้าพบว่าการกระทำผิด ถ้าเป็นตัวเจ้าหน้าที่ คิดว่าตอนนี้แบงก์ก็ให้ออกหรือไล่ออกไป และมีการฟ้องดำเนินคดีตามกฎหมายแล้ว ส่วนที่ต่อมา คือ แบงก์ชาติต้องเข้าไปดูว่าแบงก์มีข้อบกพร่องหรือเปล่า ถ้ามีความชัดเจนก็จะให้ผู้เกี่ยวข้องมาแถลงในรายละเอียด” น.ส.สุวรรณี กล่าว

ด้าน น.ส.อัจจนา ล่ำซำ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบแบบจำลองและวิเคราะห์ความเสี่ยงสถาบันการเงิน ธปท. กล่าวว่า ในช่วงไตรมาส 4/2566 สินเชื่ออุปโภคบริโภคขยายตัวในอัตราที่ชะลอลง ยกเว้นสินเชื่อส่วนบุคคลที่ยังคงขยายตัวได้ดี โดยสินเชื่อบ้านขยายตัวเพียง 1.3% ส่วนหนึ่งมาจากผู้บริโภคกลุ่มรายได้ปานกลางถึงต่ำชะลอซื้อบ้าน เพราะต้นทุนกู้ยืมสูงขึ้น เศรษฐกิจฟื้นตัวช้า และธนาคารระมัดระวังในการปล่อยสินเชื่อ เพราะเป็นห่วงในเรื่องคุณภาพหนี้ที่ด้อยลง

น.ส.อัจจนา ระบุว่า แม้ว่าสินเชื่อระบบธนาคารพาณิชย์ ปี 2566 หดตัวเล็กน้อย 0.3 จากระยะเดียวกันปีก่อน แต่หากรวมพอร์ตสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลที่ธนาคารพาณิชย์แห่งหนึ่งโอนไปยังบริษัทลูกแล้ว สินเชื่อระบบธนาคารพาณิชย์ยังขยายได้ที่ 0.5%

@‘สศช.’แนะ‘หั่นดบ.-ลดส่วนต่าง’ช่วยภาคครัวเรือน-SMEs

ทั้งนี้ นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) กล่าวระหว่างการแถลงรายงานภาวะเศรษฐกิจไทยไตรมาส 4/2566 เมื่อวันที่ 17 ก.พ. ว่า จากสถานการณ์เศรษฐกิจไทยปี 2566 ที่ขยายตัวได้ 1.9% นั้น แม้ว่าการบริโภคยังขยายตัวได้ดี แต่หากไปดูเรื่องหนี้ครัวเรือนแล้วจะเห็นว่ายังมีปัญหาอยู่ โดยหนี้ครัวเรือนยังอยู่ในระดับค่อนข้างสูง และมีสินเชื่อที่กล่าวถึงเป็นพิเศษ (SMLs) จำนวนหนึ่งได้เปลี่ยนไปเป็นหนี้เสีย (NPL)

ดังนั้น จึงเห็นว่าธนาคารแห่งประเทศไทย (ธปท.) ควรต้องพิจารณาใช้มาตรการด้านการเงินอย่างจริงจัง ทั้งในแง่การลดอัตราดอกเบี้ย และการทำให้ส่วนต่างอัตราดอกเบี้ย (interest rate margin) แคบลง รวมทั้งต้องผ่อนคลายมาตรการชำระหนี้บัตรเครดิต โดยลดการจ่ายขั้นต่ำจาก 8% เหลือ 5% เพื่อลดภาระให้กับภาคครัวเรือนและภาคธุรกิจเอสเอ็มอี และยังเป็นการช่วยกลุ่มครัวเรือนที่มีปัญหาผ่อนชำระที่อยู่อาศัยให้มีชีวิตอยู่ได้

“ทางฝั่งภาครัฐ ทางรัฐบาล ได้ใช้มาตรการไปเกือบทั้งหมดแล้ว ไม่ว่าจะเป็นการกระตุ้นภาคท่องเที่ยว มาตรการที่ช่วยให้เกิดการลงทุนใหม่ๆในประเทศ การดึงดูดนักลงทุนเข้ามา รวมทั้งเร่งจัดทำงบปี 2567 รวมทั้งเร่งรัดการเบิกจ่ายที่เป็นงบประจำอย่างต่อเนื่อง และรัฐวิสาหกิจเองก็เร่งเบิกจ่ายงบลงทุนแล้ว แต่สิ่งที่ต้องพิจารณาอย่างจริงจังในช่วงถัดไป คือ ผมคิดว่ามาตรการด้านการเงิน น่าจะต้องเข้ามามีส่วนในการช่วยทำให้เศรษฐกิจไทยขับเคลื่อนไปข้างหน้าให้ได้

โดยเฉพาะการช่วยลดภาระของภาคครัวเรือนและธุรกิจเอสเอ็มอี โดยเฉพาะในแง่มาตรการที่เป็นเรื่องตัวอัตราดอกเบี้ยต่างๆ ที่ต้องมีการพิจารณาอย่างจริงจัง ไม่ว่าจะเป็นในเรื่องของอัตรา หรือส่วนต่างดอกเบี้ย ซึ่งในเรื่อง interest rate margin (ส่วนต่างดอกเบี้ย) นั้น ควรจะต้องเน้นไปที่กลุ่มภาคครัวเรือนและภาคเอสเอ็มอี เพื่อให้ตัว interest rate margin ตรงนี้ แคบลง ส่วนธุรกิจขนาดใหญ่คงไม่มีปัญหาอะไรมากเกี่ยวกับเรื่องนี้

อีกส่วนหนึ่ง คือ มาตรการผ่อนคลายสินเชื่อบัตรเครดิต เพราะธุรกิจเอสเอ็มอี มีการใช้บัตรเครดิตในการทำธุรกิจด้วย ซึ่งในช่วงโควิดที่ผ่านมา จะเห็นว่ามีการออกมาตรการผ่อนคลายเรื่องนี้ โดยให้ชำระขั้นต่ำที่ 5% ของวงเงิน แต่มาตรการได้สิ้นสุดลงไปเมื่อเดือน ธ.ค.ปีที่แล้ว และขยับขึ้นมาเป็น 8% ในเดือน ม.ค.2567 เป็นต้นมา ซึ่งถ้าเราดูสถานการณ์การเจริญเติบโตเศรษฐกิจในขณะนี้ รวมถึงปัญหาหนี้ครัวเรือน และตัวเลข SMLs ที่เกิดขึ้น

ผมคิดว่า มาตรการส่วนนี้อาจจะต้องปรับไปสู่การผ่อนคลายในลักษณะที่ปรับจาก 8% ลงไป 5% อีกซักระยะหนึ่ง เพื่อทำให้ภาคเอสเอ็มอีที่ใช้สินเชื่อพวกนี้ในการทำธุรกิจ หรือภาคครัวเรือน สามารถมีกำลังการใช้จ่ายที่มากขึ้น ถ้าใช้ประกอบกับมาตรการด้านอัตราดอกเบี้ย ก็น่าจะช่วยให้ SMLs ที่เกิดขึ้น ไม่เปลี่ยนไปเป็น NPL อีกทั้งกลุ่มที่ชำระขั้นต่ำมานานแล้ว ต้องดึงเข้ามาปรับโครงสร้างหนี้ เพื่อทำให้เขามีภาระดอกเบี้ยลดลงและชำระหนี้ได้มากขึ้น” นายดนุชา ระบุ

@นายกฯเรียกร้อง‘แบงก์ชาติ’ลดดอกเบี้ย 0.25%

ด้าน นายเศรษฐา ทวีสิน นายกรัฐมนตรี และ รมว.คลัง ให้สัมภาษณ์กรณี สศช.แถลงว่า GDP ไตรมาส 4/2566 ขยายตัวที่ 1.7% และทั้งปี 2566 ขยายตัวที่ 1.9% ว่า เรื่องนี้ได้พูดไปหลายรอบแล้ว ซึ่งในช่วง 10 ปีที่ผ่านมา GDP ของประเทศไทยเติบโตเฉลี่ย 2.2% และเติบโตต่ำมาโดยตลอด แตกต่างกว่าเพื่อนบ้านมาก ขณะที่อันดับ GDP โลก ประเทศไทยก็ลงมาเรื่อยๆ

“ตรงนี้รัฐบาลยังไม่สามารถใช้งบประมาณได้ งบประมาณยังไม่ผ่าน เร็วที่สุดน่าจะเป็น 1 เม.ย.2567 แต่ทุกๆ กระทรวงใช้นโยบายเป็นตัวขับเคลื่อน เช่น นโยบายพักหนี้ นโยบายแก้ไขหนี้นอก และในระบบ นโยบายฟรีวีซ่า หลายๆ เรื่องพยายามใช้อยู่ เพื่อกระตุ้นเศรษฐกิจ เพื่อให้ชีวิตความเป็นอยู่ของพี่น้องประชาชนดีขึ้น แต่วันนี้เราต้องยอมรับว่ายังไม่มีเม็ดเงินใหม่เข้าไปในระบบเลย” นายเศรษฐา กล่าว

นายเศรษฐา ยังระบุว่า “ไม่ใช่ GDP เพียงอย่างเดียว ตอนนี้ Capacity Utilization ก็ต่ำ หมายความว่าการที่เรามีโรงงานผลิตสินค้าออกมาก็ต่ำมาก ใช้ประมาณกว่า 50% ถ้าเกิดมีโรงงาน 100 แต่ใช้ประมาณ 60% แล้วกำไรจะอยู่ตรงไหน ทุกๆ โรงงานที่มีการอัพเกรดอยู่ตอนนี้ไม่มียอดสั่งซื้อเข้ามา เพราะกำลังซื้อต่ำ เนื่องจากหนี้ครัวเรือนสูง รายได้ไม่มี เงินในกระเป๋าไม่มี รายจ่ายสูง รัฐบาลได้ช่วยไปแล้ว

เช่น ลดค่าน้ำมัน ลดค่าไฟ พักหนี้ อะไรที่ไม่มี อะไรที่ทำได้รัฐบาลทำตลอด แต่อย่างหนึ่งที่ขอฝาก นโยบายดอกเบี้ยซึ่งต้องใช้งบประมาณ ดอกเบี้ยอยู่ที่ประมาณ 2.5% ถ้าลดไปครึ่งหนึ่งจะเหลือ 2.25% ก็จะช่วยบรรเทาภาระของพี่น้องประชาชนคนไทยทุกคนได้”

เมื่อถามว่า นายกฯได้พูดเรื่องนี้มาตลอด แต่ไม่ได้รับการตอบรับจาก ธปท. นั้น นายเศรษฐา กล่าวว่า “ดอกเบี้ยนโยบายใครเป็นคนควบคุม ก็คือ ธปท. ตนพูดคุยกับเลขาธิการสภาพัฒนาฯ ก็บอกว่าเราได้ทำทุกวิถีทางแล้ว และมีความเห็นอย่างไรเกี่ยวกับการลดอัตราดอกเบี้ย ซึ่งเลขาธิการสภาพัฒนาฯ ระบุว่าได้คุยกับผู้ว่าการ ธนาคารแห่งประเทศไทย ว่าถึงเวลาที่จะต้องลด ตนเองจึงบอกว่าทำไมไม่พูดคุยต่อหน้าสาธารณชนบ้าง และพูดคุยในภาษาที่ชัดเจน

เลขาสภาพัฒน์ ผู้ว่าฯธปท. และผมก็จบเศรษฐศาสตร์มา ตรงนี้เราไม่ได้มาเอาชนะกันแต่ถึงเวลาแล้วหรือยังที่จะมีการลดดอกเบี้ยเกิดขึ้น เพื่อรองบประมาณที่จะนำออกมาใช้ ทั้งนี้ ได้สอบถามกับเลขาธิการสภาพัฒนาฯ ว่าสามารถทำอะไรได้อีก หากมีอะไรที่ทำได้ก็ขอให้เสนอมา ตนเองไม่ได้จมปลักอยู่กับการลดดอกเบี้ยอย่างเดียว แต่การลดดอกเบี้ยเป็นการแบ่งเบาภาระของประชาชนคนไทยทุกคน ซึ่งเห็นอยู่แล้วสำหรับตัวเลขที่ออกมา อย่างเช่นนโยบายดิจิทัล วอลเล็ต ก็พยามที่จะออกมาให้เร็วที่สุด”

เมื่อถามว่า หลายฝ่ายกังวลว่าการเติมเงินเข้าไปในระบบจำนวน 500,000 ล้านบาท จะทำให้เงินเฟ้อ นายเศรษฐา กล่าวว่า ปัจจุบันนี้ตัวเลขเงินเฟ้อติดลบอยู่แล้ว หากจะบอกว่าติดลบจากการที่รัฐบาลช่วยเหลือประชาชนผ่านมาตรการลดราคาน้ำมัน หรือพยุงราคาไฟฟ้า ซึ่งหากถอดดัชนีตรงนี้ออกไปเงินเฟ้อขึ้นมาไม่ถึง 1% ยังไม่ถึงกรอบต่ำสุด หลายเรื่องที่รัฐบาลทำต้องใช้เวลา รวมไปถึงโครงการ Digital Wallet ด้วย

“หากทุกคนเห็นด้วยและพิสูจน์ให้ได้ว่าไม่มีการทุจริต และประพฤติมิชอบ ก็จะพยามทำให้เร็วที่สุด อยากจะให้เกิดขึ้น ภายในเดือนพฤษภาคม และนโยบายอื่นก็พยายามดำเนินการอยู่ ซึ่งรัฐบาลพยายามดำเนินการทุกอย่างที่สามารถทำได้ ณ วันนี้ ยินดีรับฟังว่าอยากให้รัฐบาลทำอะไร แต่ต้องคำนึงว่างบประมาณสามารถใช้ได้หรือไม่ อย่างเร็วที่สุด 1 เมษายน ซึ่งพยามเร่งอยู่แล้ว”นายเศรษฐา กล่าว

เมื่อถามว่า ที่มีการเสนอแนวคิดเข้ามามากมายนั้น ท่านนายกฯจะเดินหน้าเรื่องเงิน Digital Wallet โดยไม่ต้องพะว้าพะวังได้หรือไม่ นายกฯ กล่าวว่า ตามที่บอกไปมีทั้ง ป.ป.ช. และคณะกรรมการกฤษฎีกาเสนอมา ซึ่งตนก็รับฟัง เพราะถ้าไม่รับฟัง ก็มาบอกอีกว่าไม่รับฟัง พยายามรับฟังอยู่ในกรอบเวลาให้เร็วมากที่สุด ทางผู้ว่าการ ธปท. เพิ่งเห็น จึงขอเวลา ซึ่งก็ยินดี และหากมีอะไรให้บอกมา ยินดีรับฟัง

อ่านประกอบ :

แบงก์ระวังปล่อยกู้ SMEs! ‘ธปท.’เผยสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 3/66 หดตัว 0.9%

คืนเงินกู้-ออกตราสารหนี้! ‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ไตรมาส 2/66 หด 0.4%-NPL 2.67%

'ธปท.' เผยไตรมาส 1/65 สินเชื่อ'แบงก์พาณิชย์' เติบโต 6.9%- 'หนี้เสีย'ทรงตัวที่ 2.93%

ไตรมาสแรก '6 แบงก์ใหญ่' กำไรเพิ่มทั่วหน้า ตั้งสำรองฯลดลง-คุณภาพสินเชื่อดีขึ้น

‘ธปท.’ เผยปี 64 ระบบแบงก์พาณิชย์ มีกำไรสุทธิ 1.81 แสนล้าน เพิ่มขึ้น 23.6%-NPL 2.98%

ธปท.ประกาศให้ 'แบงก์พาณิชย์' จ่ายเงินปันผล ไม่เกิน 50% ของกำไรสุทธิ ปี 64