‘ธปท.’ เผยสินเชื่อ ‘ระบบธนาคารพาณิชย์’ ไตรมาส 1/67 กลับมาขยายตัว 0.7% ขณะที่ ‘หนี้เสีย’ ขยับเป็น 2.74% เหตุสินเชื่อ ‘ธุรกิจขนาดใหญ่’ ถูกจัดชั้นเชิงคุณภาพ-คุณภาพ 'สินเชื่ออุปโภคบริโภค' ด้อยลง ด้าน ‘สินเชื่อ stage 2’ ปรับเพิ่มเป็น 1.12 ล้านล้าน

................................

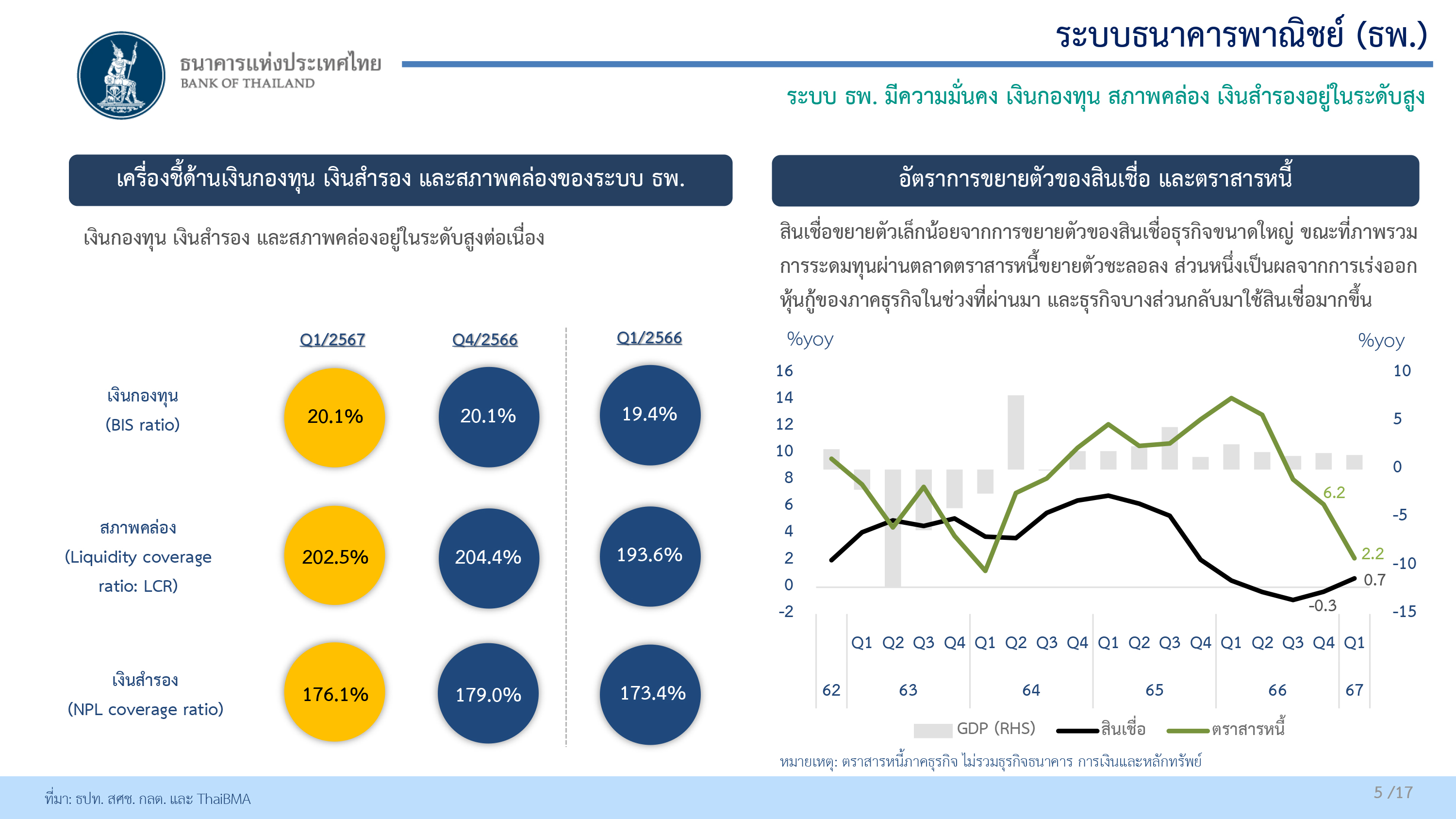

เมื่อวันที่ 21 พ.ค. น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงภาพรวมธนาคารพาณิชย์ ไตรมาส 1/2567 ว่า ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง ส่วนสินเชื่อระบบธนาคารพาณิชย์ ไตรมาส 1/2567 กลับมาขยายตัวเล็กน้อยที่ 0.7% จากระยะเดียวกันปีก่อน หลังจากติดลบตั้งแต่ไตรมาส 2/2566 เป็นต้นมา

ทั้งนี้ สินเชื่อระบบธนาคารพาณิชย์ ไตรมาส 1/2567 ที่กลับมาขยายตัวดังกล่าว มาจากการขยายตัวของสินเชื่อธุรกิจขนาดใหญ่ในภาคอุตสาหกรรม โดยเฉพาะอาหาร ปิโตรเลียมและเคมีภัณฑ์ ในขณะที่สินเชื่ออุปโภคบริโภคขยายตัวชะลอลงในเกือบทุกพอร์ต ยกเว้นสินเชื่อรถยนต์ที่ยังคงหดตัว โดยสินเชื่อส่วนบุคคลยังคงขยายตัวเพิ่มขึ้น ตามความต้องการสภาพคล่องของครัวเรือน แต่ขยายตัวในอัตราที่ชะลอตัวลง

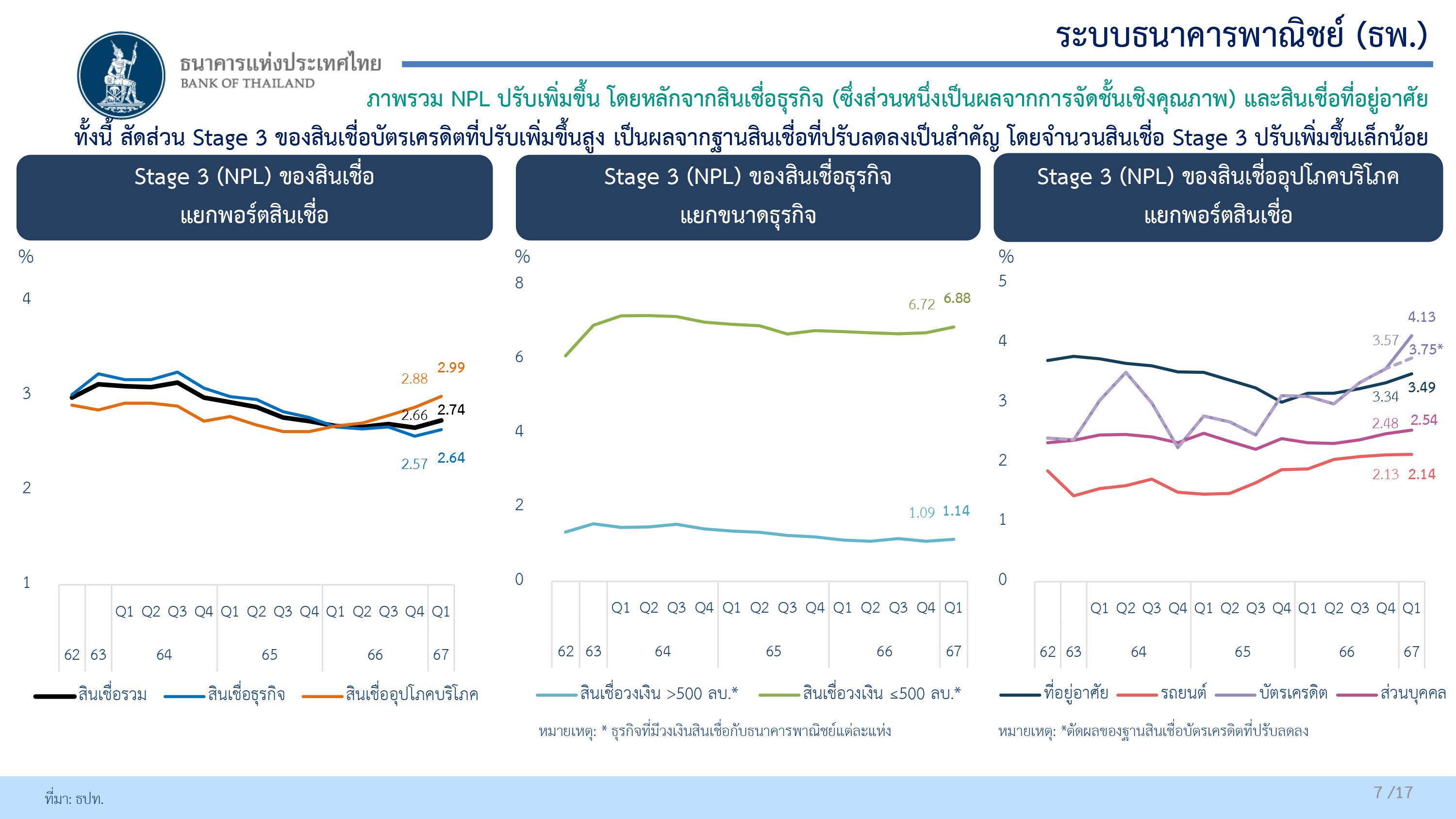

สำหรับยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 1/2567 เพิ่มขึ้นมาอยู่ที่ 5.02 แสนล้านบาท หรือคิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ 2.74% จากไตรมาสก่อนที่สัดส่วน NPL ต่อสินเชื่อรวมอยู่ที่ 2.66% โดยหลักๆมาจากสินเชื่อธุรกิจ ซึ่งส่วนหนึ่งเป็นผลจากการที่ธุรกิจขนาดใหญ่ที่ถูกจัดชั้นเชิงคุณภาพ และสินเชื่อที่อยู่อาศัย ขณะที่ธนาคารพาณิชย์ยังบริหารจัดการ คุณภาพหนี้และให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง

ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ 6.13% เพิ่มขึ้นจากไตรมาสก่อนที่อยู่ที่ 5.88% โดยส่วนหนึ่งเป็นลูกหนี้ที่ยังชำระหนี้ได้ตามสัญญา แต่ถูกจัดชั้นเชิงคุณภาพ

“คุณภาพสินเชื่อยังคงต้องติดตามความสามารถในการชำระหนี้ของธุรกิจ SME และธุรกิจขนาดเล็ก โดยเฉพาะกลุ่มที่มีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า ซึ่งทำให้เห็นภาพ NPL เพิ่มขึ้น แต่ยังอยู่ในระดับที่บริหารจัดการได้ และไม่ได้เพิ่มขึ้นอย่างก้าวกระโดด (NPL cliff)” น.ส.สุวรรณี ระบุ

น.ส.สุวรรณี กล่าวว่า ในส่วนผลการดำเนินงานของธนาคารพาณิชย์ ในช่วงไตรมาส 1/2567 ปรับดีขึ้นจากไตรมาสก่อน โดยหลักจากค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองที่ลดลง ขณะที่รายได้ดอกเบี้ยสุทธิลดลง จากต้นทุนเงินรับฝากที่เพิ่มขึ้น ส่งผลให้ Net Interest Margin (NIM) ของระบบธนาคารพาณิชย์ปรับลดลงมาอยู่ที่ 3.02% จากไตรมาสก่อน (ไตรมาส 4/2566) ที่ NIM อยู่ที่ 3.17%

ด้านสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 4/2566 อยู่ที่ 91.3% ปรับเพิ่มขึ้นจากไตรมาสก่อนเล็กน้อย แต่ในช่วงไตรมาส 1/2567 คาดว่าสัดส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มลดลงมาอยู่ต่ำกว่า 91% หลังจากเมื่อวานนี้ (20 พ.ค.) สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงตัวเลขเศรษฐกิจไทยไตรมาส 1/2567 ที่ขยายตัวได้ 1.5% ซึ่งสูงกว่าที่ ธปท.คาดไว้ ในขณะที่หนี้ครัวเรือนในช่วงไตรมาส 1/2567 ขยายตัวในอัตราที่ชะลอตัวลง

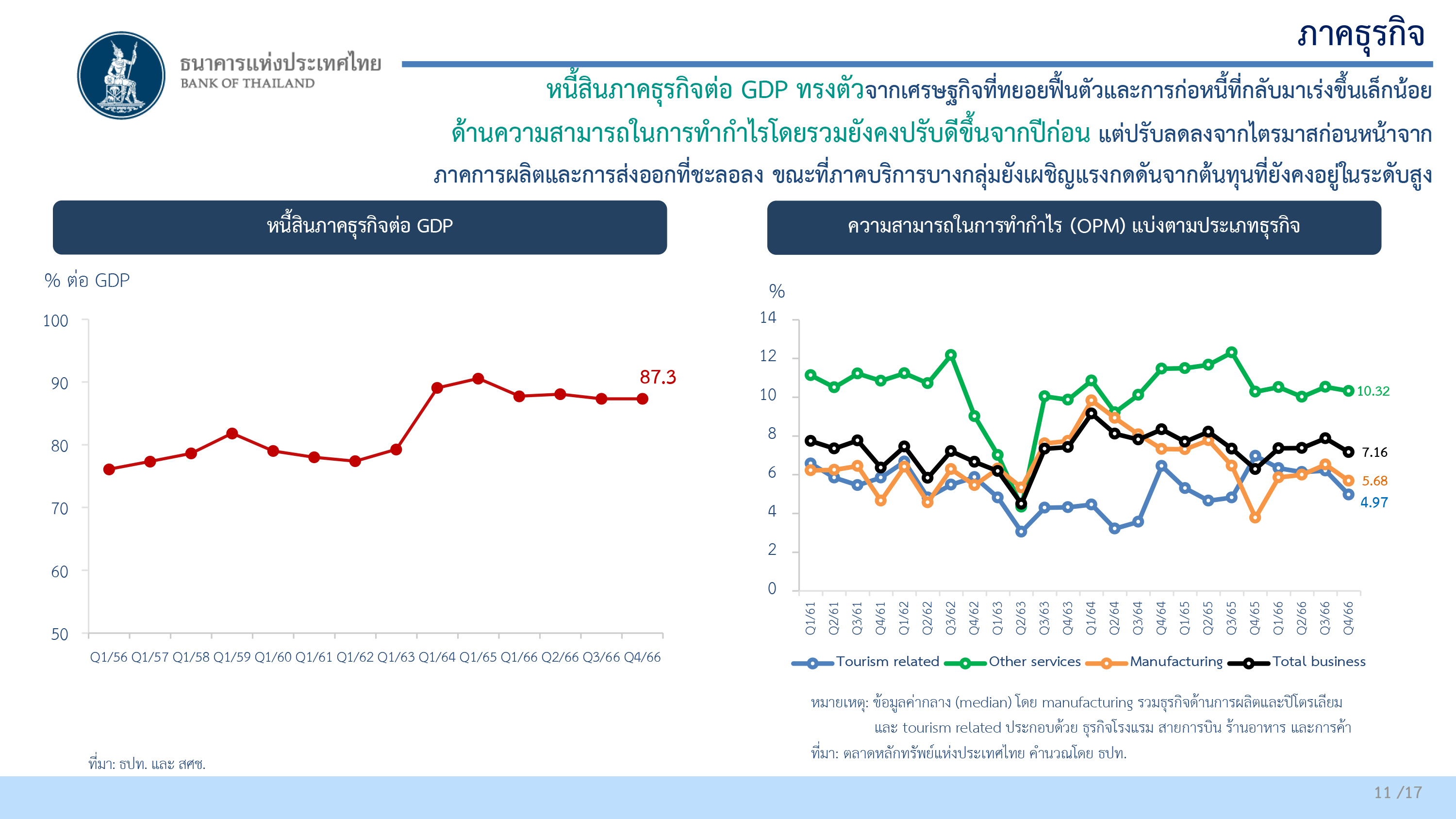

ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ทรงตัวจากเศรษฐกิจที่ทยอยฟื้นตัวและการก่อหนี้ที่กลับมาเร่งขึ้นเล็กน้อย ด้านความสามารถในการทำกำไรโดยรวมยังคงปรับดีขึ้นจากปีก่อน แต่ปรับลดลงจากไตรมาสก่อนหน้าจากภาคการผลิตและการส่งออกที่ชะลอลง ขณะที่ภาคบริการบางกลุ่มยังเผชิญแรงกดดันจากต้นทุนที่ยังคงอยู่ในระดับสูง

น.ส.สุวรรณี กล่าวถึงความคืบหน้าของมาตรการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ว่า ในช่วงไตรมาส 1/2567 สถาบันการเงินได้ให้ความช่วยเหลือลูกหนี้ในการปรับโครงสร้างหนี้ไปแล้ว 3.71 ล้านบัญชี ยอดภาระหนี้ที่ได้รับความช่วยเหลือสะสม 9.2 แสนล้านบาท โดยลูกหนี้ส่วนใหญ่ หรือ 3.1 ล้านบัญชี เป็นลูกหนี้ของสถาบันการเงินเฉพาะกิจ (SFI) ยอดหนี้ฯประมาณ 6 แสนล้านบาท

ส่วนการช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (PD) นั้น ณ เดือน ก.พ.2567 พบว่า มีลูกหนี้ที่เริ่มมีปัญหาเป็นหนี้เรื้อรัง 1.33 ล้านบัญชี ยอดหนี้ฯ 6.08 หมื่นล้านบาท และลูกหนี้ที่เป็นหนี้เรื้อรัง 4.8 แสนบัญชี ยอดหนี้ฯ 1.44 หมื่นล้านบาท โดยในส่วนลูกหนี้ที่เป็นหนี้เรื้อรังดังกล่าว สถาบันการเงินได้มีข้อเสนอช่วยเหลือลูกหนี้ไปแล้ว แต่จากข้อมูลล่าสุดพบว่าลูกหนี้ฯยังสมัครเข้ามาไม่มากนัก โดย ธปท.จะติดตามการดำเนินการของสถาบันการเงินอย่างใกล้ชิด

@NPL ขยับแตะ 2.74%-หนี้ stage 2 อยู่ที่ 1.1 ล้านล้าน

น.ส.อัจจนา ล่ำซำ ผู้อำนวยการอาวุโส ฝ่ายตรวจสอบแบบจำลองและวิเคราะห์สถาบันการเงิน ธปท. กล่าวเพิ่มเติมว่า สินเชื่อระบบธนาคารพาณิชย์ ไตรมาส 1/2567 ที่ขยายตัวได้ 0.7% นั้น มาจากการขยายตัวของสินเชื่อธุรกิจเพิ่มขึ้น โดยเฉพาะสินเชื่อธุรกิจขนาดใหญ่ในอุตสาหกรรมอาหาร ปิโตรเลียมและเคมีภัณฑ์ ประกอบกับการชำระคืนหนี้ของภาครัฐที่ลดลง ทำให้สินเชื่อธุรกิจขยายตัว 0.4% ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวชะลอลงมาอยู่ที่ 1.1%

ทั้งนี้ เมื่อพิจารณาในส่วนสินเชื่ออุปโภคบริโภค พบว่าสินเชื่ออุปโภคบริโภคชะลอตัวเกือบทุกพอร์ตสินเชื่อ ยกเว้นสินเชื่อรถยนต์ที่หดตัว 3% ซึ่งเป็นผลจากการที่ธนาคารพาณิชย์ระมัดระวังในการปล่อยสินเชื่อ เนื่องจากคุณภาพหนี้ยังมีแนวโน้มด้อยลง และผู้บริโภคชะลอการซื้อรถ ส่วนสินเชื่อบ้านที่ขยายตัวชะลอตัวลง มาจาก 2 ปัจจัย คือ การระมัดระวังการปล่อยสินเชื่อของธนาคารพาณิชย์ และความต้องการซื้อบ้านลดลง โดยเฉพาะในกลุ่มมีรายได้ปานกลางถึงต่ำ

น.ส.อัจจนา ระบุว่า สำหรับคุณภาพสินเชื่อนั้น ภาพรวม NPL ปรับเพิ่มขึ้น โดยในช่วงไตรมาส 1/2567 ยอดคงค้างสินเชื่อด้อยคุณภาพ (NPL หรือ stage 3) อยู่ที่ 5.02 แสนล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 9,800 ล้านบาท ทำให้สัดส่วน NPL ต่อสินเชื่อรวมที่ 2.74% ทั้งนี้ คุณภาพสินเชื่ออุปโภคบริโภคด้อยลงในทุกพอร์ตสินเชื่อ โดยเฉพาะสินเชื่อบัตรเครดิตที่ NPL เพิ่มขึ้นมาอยู่ที่ 4.13% จากฐานสินเชื่อบัตรเครดิตที่ลดลง 2.2 หมื่นล้านบาท

ส่วนสินเชื่อบ้านที่ NPL ปรับเพิ่มขึ้นไปอยู่ที่ 3.49% ส่วนใหญ่เป็นผลมาจากกลุ่มที่เคยได้รับความช่วยเหลือไปแล้ว แต่ไม่สามารถชำระหนี้ได้เงื่อนไขที่ให้ไว้ หรือเมื่อถึงช่วงที่ต้องจ่ายหนี้เพิ่มตามขั้นบันได (Step Up) แต่ไม่สามารถทำได้ตามสัญญา รวมถึงเป็นกลุ่มที่เปราะบาง รายได้ฟื้นตัวช้า และกลุ่มที่รายได้น้อยกว่า 3 หมื่นบาท

สำหรับปริมาณสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (SICR หรือ stage 2) ในช่วงไตรมาส 1/2567 อยู่ที่ 1.122 ล้านล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 3.4 หมื่นล้านบาท ส่งผลให้สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวมอยู่ที่ 6.13% โดยเป็นผลมาจากการจัดชั้นเชิงคุณภาพของสินเชื่อธุรกิจ แม้ว่าลูกหนี้ส่วนหนึ่งจะยังชำระหนี้ได้ตามปกติ และสินเชื่อ stage 2 ของสินเชื่อบ้านที่ปรับตัวเพิ่มขึ้น

“สินเชื่ออุปโภคบริโภค ในภาพรวม stage 2 เพิ่มขึ้นเกือบทุกพอร์ต ยกเว้นสินเชื่อรถยนต์ที่ปริมาณ stage 2 ปรับลดลง ส่วนหนึ่งเป็นเพราะลูกหนี้กลับมาชำระหนี้ได้ ส่วนสินเชื่อบัตรเครดิต ที่ stage 2 เพิ่มขึ้น มาจาก 2 ปัจจัย คือ กลุ่มเปราะบางที่ยังได้รับผลกระทบจากการที่รายได้ที่ฟื้นตัวช้า และการปรับอัตราการชำระขั้นต่ำ (Minimum Payment) ที่เพิ่มขึ้น อย่างไรก็ดี สัดส่วนลูกหนี้ที่จ่ายขั้นต่ำฯน้อยกว่า 8% มีสัดส่วนที่ลดลงค่อนข้างมาก จากเมื่อเดือน ธ.ค.2566

ส่วนสินเชื่อบ้าน stage 2 ที่เพิ่มขึ้น หลักๆมาจากการจัดชั้นเชิงคุณภาพ และอีกส่วนหนึ่งมาจากลูกหนี้ที่อยู่ในมาตรการช่วยเหลือ แต่ยังไม่สามารถ Step Up มาจ่ายได้” น.ส.อัจจนา กล่าว

น.ส.อัจจนา กล่าวด้วยว่า มีแนวโน้มว่าสินเชื่ออุปโภคบริโภค จะมีหนี้ด้อยคุณภาพเพิ่มขึ้น โดยมีเหตุผลหลักๆจากรายได้กลับมาไม่เต็มที่ โดยเฉพาะในกลุ่มลูกหนี้เปราะบางและกลุ่มที่มีรายได้น้อย รวมถึงกลุ่มอาชีพอิสระ

อ่านประกอบ :

‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ปี 66 หด 0.3%-สศช.แนะหั่นดอกเบี้ยอุ้ม‘ภาคครัวเรือน-SMEs’

แบงก์ระวังปล่อยกู้ SMEs! ‘ธปท.’เผยสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 3/66 หดตัว 0.9%

คืนเงินกู้-ออกตราสารหนี้! ‘ธปท.’เผยสินเชื่อ‘แบงก์พาณิชย์’ไตรมาส 2/66 หด 0.4%-NPL 2.67%

'ธปท.' เผยไตรมาส 1/65 สินเชื่อ'แบงก์พาณิชย์' เติบโต 6.9%- 'หนี้เสีย'ทรงตัวที่ 2.93%

ไตรมาสแรก '6 แบงก์ใหญ่' กำไรเพิ่มทั่วหน้า ตั้งสำรองฯลดลง-คุณภาพสินเชื่อดีขึ้น

‘ธปท.’ เผยปี 64 ระบบแบงก์พาณิชย์ มีกำไรสุทธิ 1.81 แสนล้าน เพิ่มขึ้น 23.6%-NPL 2.98%

ธปท.ประกาศให้ 'แบงก์พาณิชย์' จ่ายเงินปันผล ไม่เกิน 50% ของกำไรสุทธิ ปี 64