‘ธปท.’ ดีเดย์มาตรการแก้หนี้เรื้อรัง 1 เม.ย.67 ช่วยลูกหนี้เรื้อรังปิดจบหนี้ได้ใน 5 ปี พร้อมยก ‘เคสตัวอย่าง’ โชว์ช่วยลด ‘ภาระดอกเบี้ย’ ได้นับหมื่นบาท

.........................................

เมื่อวันที่ 13 มี.ค. น.ส.อรมนต์ จันทพันธ์ ผู้อำนวยการฝ่ายคุ้มครองและตรวจสอบบริการทางการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยในงาน Media Briefing แบงก์ชาติชวนคุย ‘แก้หนี้ยั่งยืน Ep.2 ทางเลือกปิดจบหนี้เรื้อรัง’ ว่า มาตรการช่วยเหลือลูกหนี้เรื้อรัง (persistent debt) ให้สามารถปิดจบหนี้ได้ จะมีผลบังคับใช้ตั้งแต่วันที่ 1 เม.ย.2567 เป็นต้นไป โดยมาตรการดังกล่าวเป็นมาตรการบังคับให้เจ้าหนี้ต้องช่วยเหลือลูกหนี้เรื้อรังกลุ่มเปราะบางให้สามารถปิดจบหนี้ได้

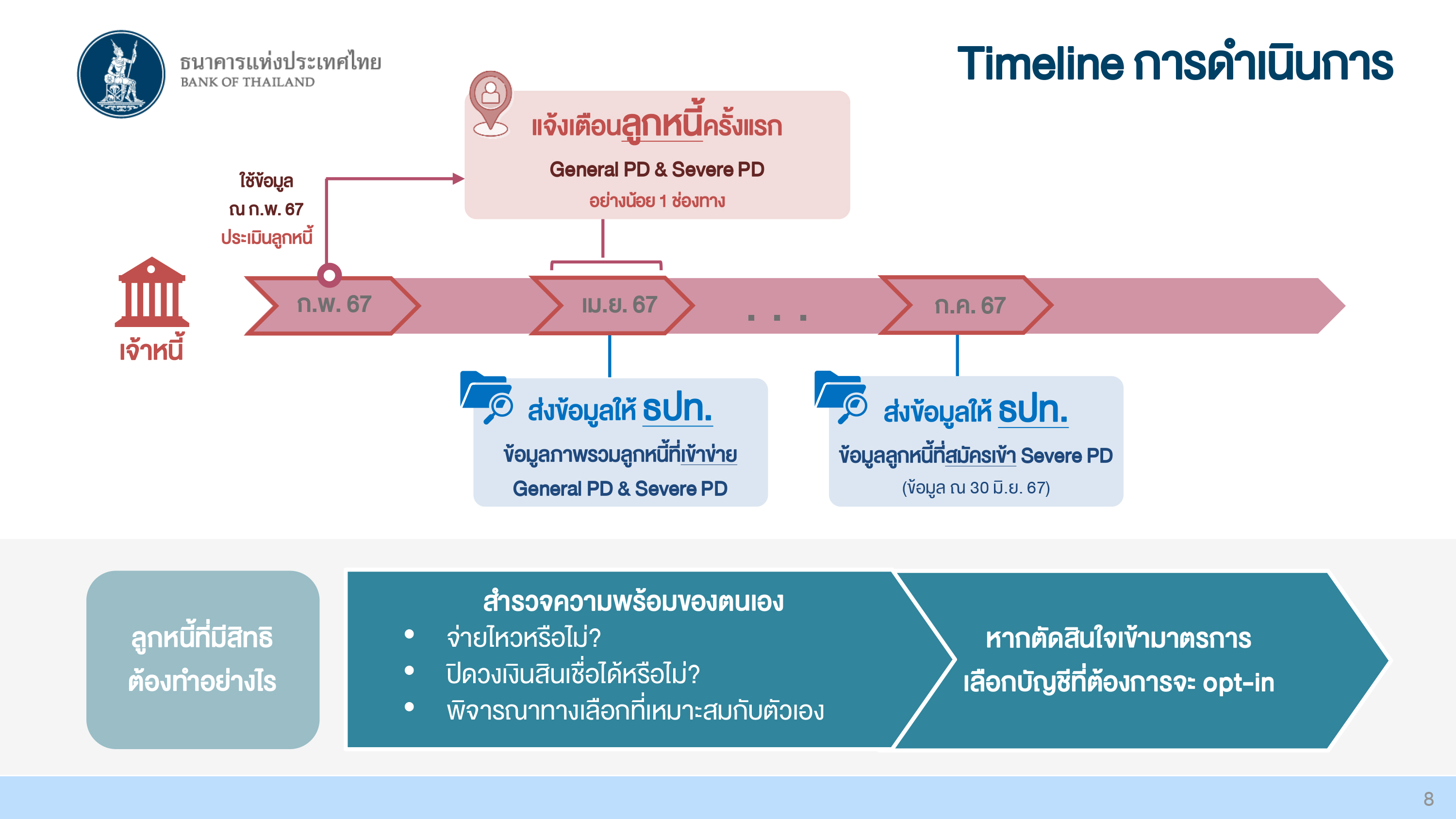

“สิ่งที่เจ้าหนี้ต้องทำ คือ ดึงข้อมูล ณ สิ้นเดือน ก.พ.2567 ขึ้นมา แล้วมองย้อนกลับไป 5 ปีว่า มีลูกหนี้คนไหนที่เข้าข่ายเป็นหนี้เรื้อรังหรือกำลังจะเป็นหนี้เรื้อรังบ้าง เมื่อถึงวันที่ 1 เม.ย.2567 เขาต้องสื่อสารกับลูกหนี้ว่า เจ้าหนี้จะมีมาตรการช่วยเหลือลูกหนี้อย่างไรบ้าง และสื่อสารกับลูกหนี้ให้เสร็จภายในสิ้นเดือน เม.ย.นี้ ผ่านช่องทางที่ลูกหนี้แจ้งความจำนงค์ไว้ เช่น ติดต่อผ่านแอพฯ SMS หรือ อีเมล์ เป็นต้น แล้วให้ลูกหนี้ติดต่อกลับมา” น.ส.อรมนต์ กล่าว

นอกจากนี้ เจ้าหนี้มีหน้าที่ต้องส่งข้อมูลเกี่ยวกับลูกหนี้เรื้อรัง และลูกหนี้ที่กำลังจะเป็นหนี้เรื้อรัง มาให้กับ ธปท. ในเดือน เม.ย.2567 รวมทั้งต้องส่งข้อมูลว่า ณ เดือน มิ.ย.2567 มีลูกหนี้รายใดบ้างที่เข้าร่วมมาตรการฯ มาให้กับ ธปท. ในเดือน ก.ค.2567 เพื่อให้ ธปท. สามารถติดตามความคืบหน้าในการดำเนินมาตรการฯได้

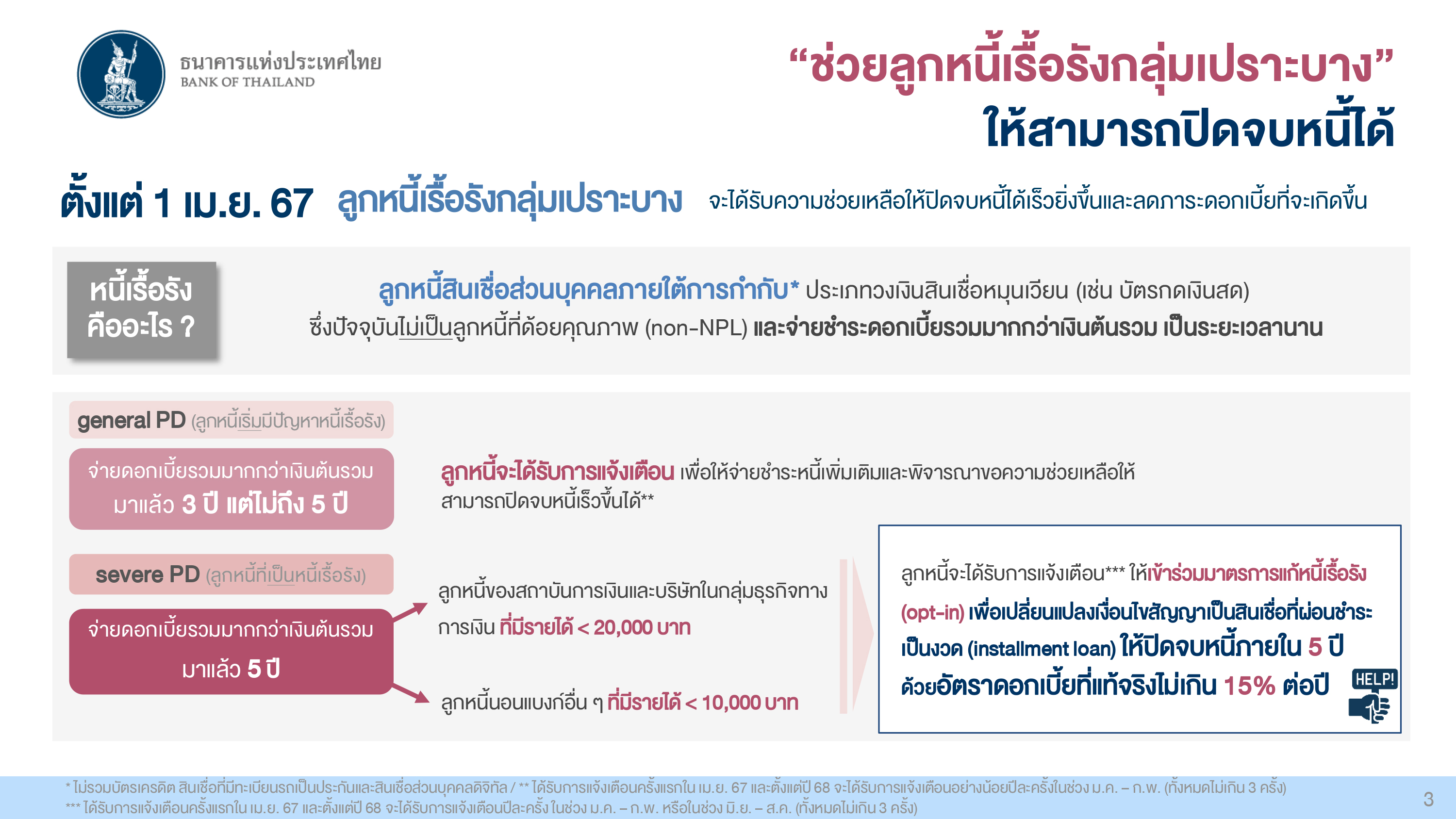

น.ส.อรมนต์ กล่าวต่อว่า สำหรับลูกหนี้เรื้อรังที่มีสิทธิได้รับการช่วยเหลือตามมาตรการแก้หนี้เรื้อรัง ไม่จำเป็นต้องเป็นหนี้เรื้อรังก้อนใหญ่ๆ หากเป็นหนี้เรื้อรังก้อนเล็กๆ ก็สามารถเข้าโครงการฯได้เช่นกัน โดยมีเงื่อนไข คือ ต้องเป็นลูกหนี้สินเชื่อส่วนบุคคลภายใต้กำกับ ประเภทวงเงินสินเชื่อหมุนเวียน เช่น บัตรกดเงินสด ซึ่งปัจจุบันไม่เป็นลูกหนี้ที่ด้อยคุณภาพ (non-NPL) และมีการจ่ายชำระดอกเบี้ยรวมมากกว่าเงินต้นรวม เป็นระยะเวลายาวนานแล้ว

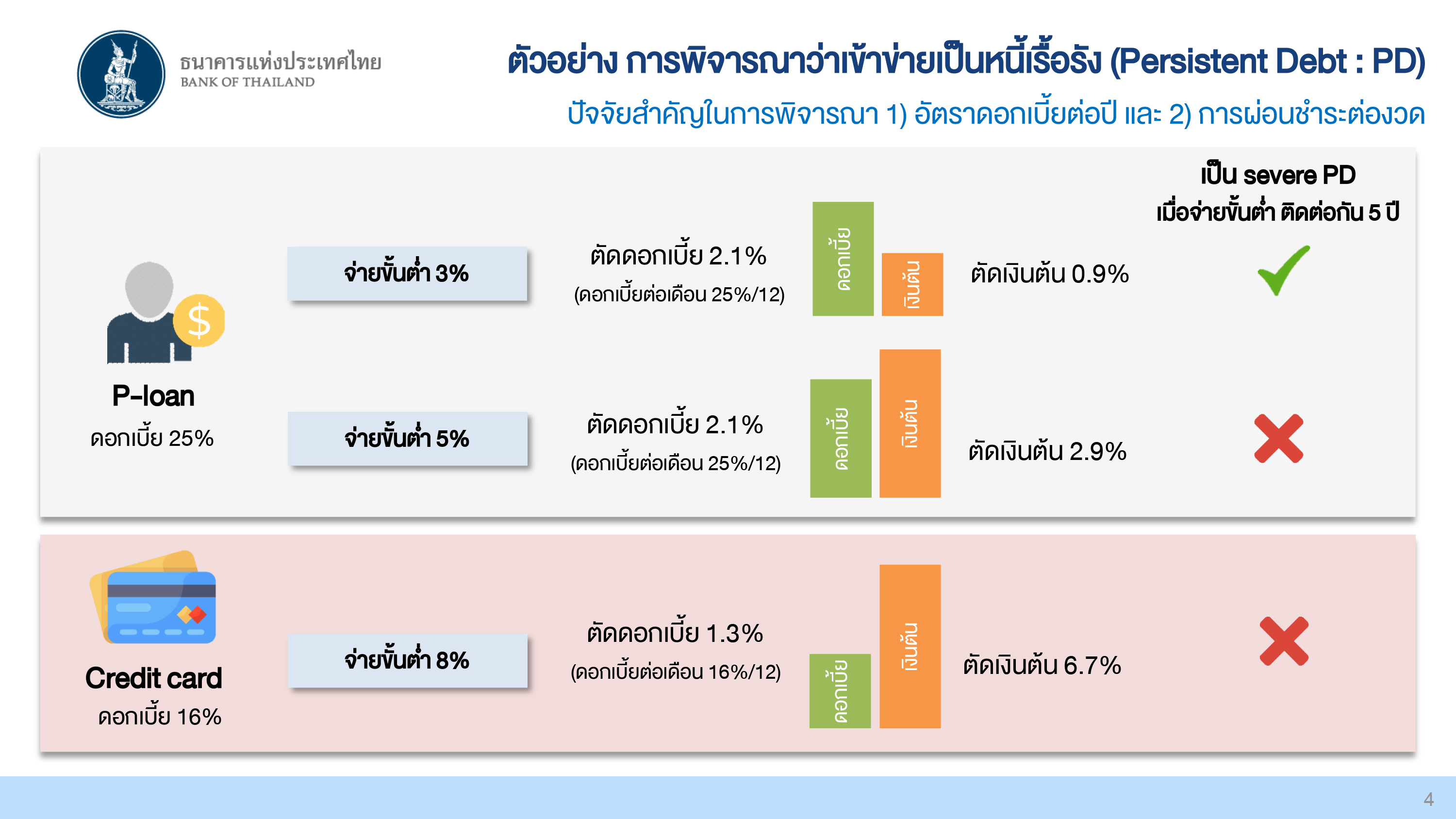

“สมมุติว่าตอนนี้ เราใช้บัตรกดเงินสด ดอกเบี้ยปีละ 25% เมื่อกู้ยืมเงินมาแล้ว อย่างน้อยสิ่งหนึ่งที่ต้องจ่ายคืนทุกเดือน คือ ดอกเบี้ยที่ต้องจ่ายเดือนละ 2.1% ถ้าจ่ายขั้นต่ำที่ 3% ก็จะตัดเงินต้นได้แค่ 0.9% ของเงินต้นเท่านั้น กว่าจะปิดหนี้ได้ต้องใช้เวลาทั้งหมด 18 ปี รูดหนเดียว แต่ต้องจ่ายหนี้ไป 18 ปี ดังนั้น กลุ่มที่จะเข้าโครงการฯได้ คือ กลุ่มที่ตัดดอกเบี้ยไปมากกว่าตัดเงินต้น ในช่วงนี้เราจะเอาเฉพาะ P-loan ตรงนี้ เข้ามาในโครงการฯก่อน” น.ส.อรมนต์ กล่าว

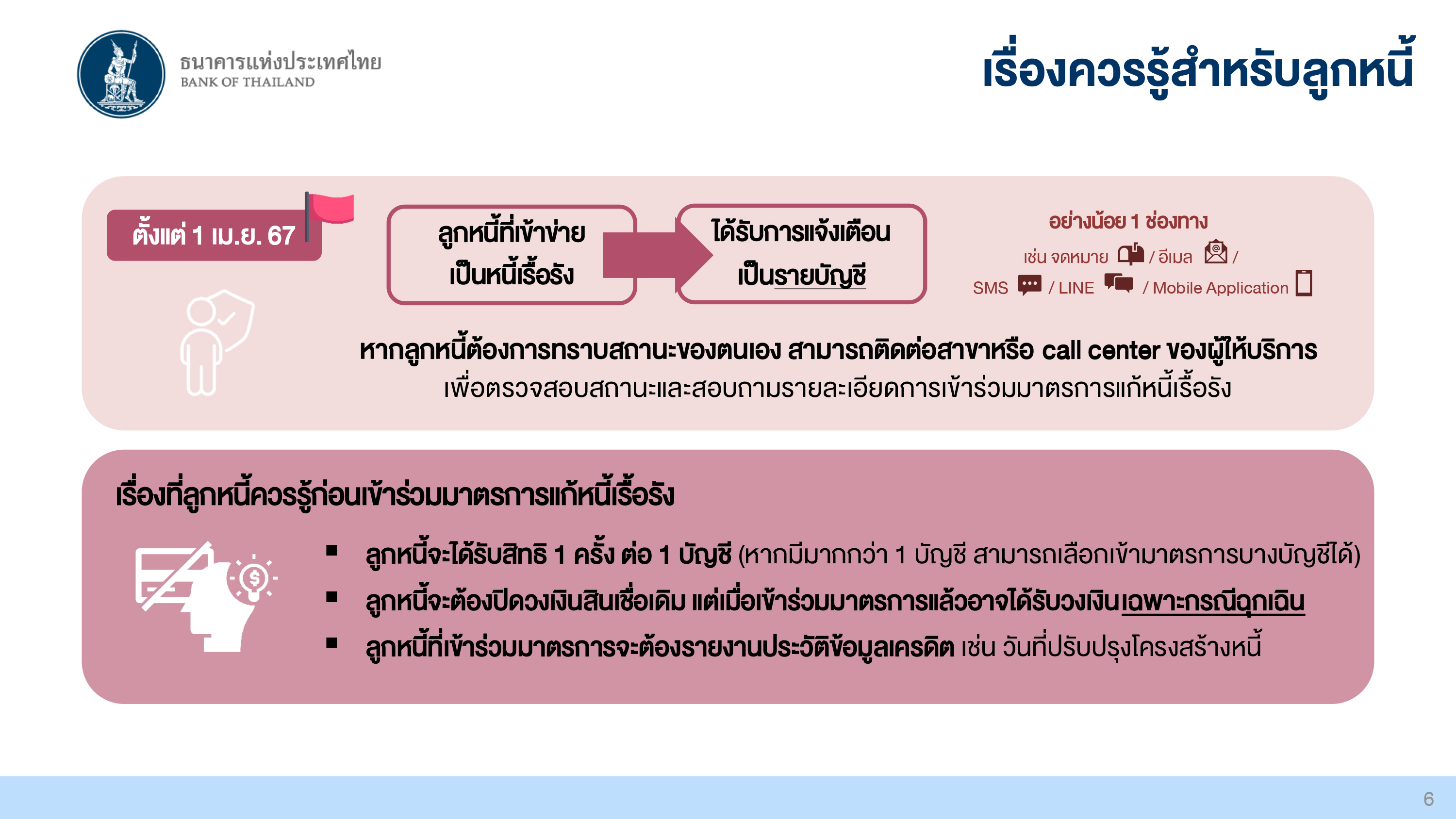

อย่างไรก็ดี ลูกหนี้เรื้อรังที่เข้าร่วมมาตรการฯ จะได้รับสิทธิ 1 ครั้งต่อ 1 บัญชีเท่านั้น แต่หากมีมากกว่า 1 บัญชี สามารถเลือกเข้ามาตรการฯบางบัญชีได้ เช่น ถ้ามีบัตรฯ 4 ใบ อาจเลือกเข้าร่วมมาตรการฯก่อน 2 ใบ เพื่อดูว่าลูกหนี้เหมาะกับมาตรการฯหรือไม่ และลูกหนี้จะต้องปิดวงเงินสินเชื่อเดิม แต่อาจได้รับวงเงินเฉพาะกรณีฉุกเฉินได้ เช่น ตกงาน เจ็บป่วย เกิดอุบัติเหตุ เป็นต้น รวมทั้งต้องรายงานประวัติข้อมูลเครดิต เช่น วันที่ปรับปรุงโครงสร้างหนี้

น.ส.อรมนต์ กล่าวว่า แนวทางการให้ความช่วยเหลือลูกหนี้เรื้อรัง แบ่งออกเป็น 2 กลุ่ม คือ 1.กลุ่มลูกหนี้ที่เริ่มมีปัญหาหนี้เรื้อรัง คือ จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวมมาแล้ว 3 ปี แต่ไม่เกิน 5 ปี เจ้าหนี้ต้องแจ้งเตือนให้ลูกหนี้รับทราบ เพื่อให้ลูกหนี้จ่ายชำระหนี้เพิ่มเติม และลูกหนี้ฯยังสามารถขอความช่วยเหลือจากเจ้าหนี้ เพื่อให้สามารถปิดจบหนี้ได้เร็วขึ้นได้ด้วย เช่น การขอปรับโครงสร้างหนี้ หรือขอปรับสัญญาและปรับเปลี่ยนตารางการชำระหนี้ใหม่ เป็นต้น

และ 2.กลุ่มลูกหนี้ที่เป็นหนี้เรื้อรัง ซึ่งจ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้ว 5 ปี และเป็นลูกหนี้ของสถาบันการเงินและกลุ่มธุรกิจทางเงินที่มีรายได้น้อยกว่า 2 หมื่นบาท/เดือน หรือเป็นลูกหนี้ของนอน-แบงก์ ที่มีรายได้น้อยกว่า 1 หมื่นบาท/เดือน เจ้าหนี้จะต้องแจ้งเตือนให้ลูกหนี้กลุ่มนี้เข้าร่วมมาตรการแก้หนี้เรื้อรัง (opt-in) เพื่อเปลี่ยนแปลงเงื่อนไขสัญญาเป็นสินเชื่อผ่อนชำระเป็นงวด เพื่อให้ปิดจบหนี้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่แท้จริงไม่เกิน 15% ต่อปี

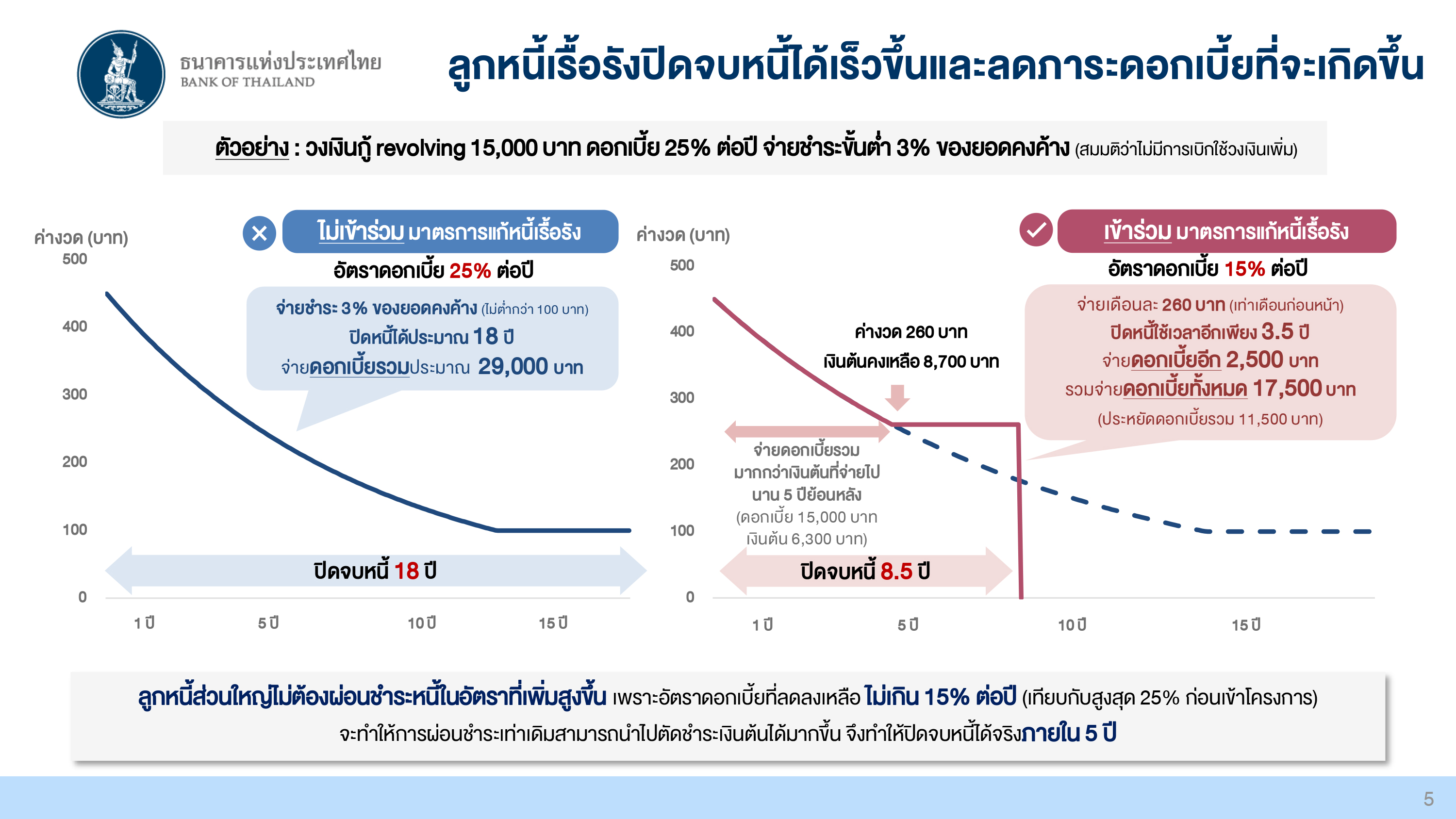

“ถ้ากู้เงินมา 15,000 บาท ดอกเบี้ย 25% และจ่ายขั้นต่ำที่ 3% ของยอดคงค้าง ค่างวดเดือนแรกจะอยู่ที่ 450 บาท แต่ตัดเงินต้นไม่ถึง 1% ซึ่งกว่าจะจบหนี้ต้องใช้เวลา 18 ปี และตลอดทั้งสัญญา ลูกหนี้ต้องจ่ายดอกเบี้ยรวมแล้ว 29,000 บาท

แต่ถ้าเข้าร่วมมาตรการฯ หลังจากผ่านไป 5 ปีแล้ว ตอนนั้นค่างวดจะอยู่ที่ 260 บาท/เดือน ถ้าเขาจะต้องจ่ายค่างวด 260 บาทไปเรื่อยๆ และด้วยดอกเบี้ย 15% ต่อปี เขาจะจบหนี้ได้ใน 3 ปีครึ่ง โดยจ่ายดอกเบี้ยอีก 2,500 บาท รวมดอกเบี้ยทั้งสัญญา 17,500 บาท หรือประหยัดดอกเบี้ยได้ถึง 11,500 บาท” น.ส.อรมนต์ กล่าว

อย่างไรก็ตาม หากลูกหนี้เรื้อรังไม่สามารถจ่ายค่างวดได้ตามได้เงื่อนไขที่มาตรการฯกำหนด เช่น เมื่อจ่ายค่างวดไปได้ระยะหนึ่งแล้วและมีปัญหารายได้ไม่เพียงพอ เช่น ตกงาน พ่อแม่ป่วย และเชื่อว่าไม่สามารถปิดจบหนี้ได้ภายใน 5 ปีแน่นอน มาตรการที่เหมาะสมกับลูกหนี้กลุ่มนี้ คือ การปรับโครงสร้างหนี้ เช่น ลดค่างวดและลดอัตราดอกเบี้ย รวมถึงปรับค่างวดให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ในขณะนั้น ซึ่งแนวทางนี้จะช่วยทำให้ลูกหนี้ปิดจบหนี้ได้เช่นกัน

น.ส.อรมนต์ ระบุว่า หลังจากดำเนินมาตรการแก้หนี้เรื้อรังไปแล้ว 1 ปี ธปท. มีการทบทวนมาตรการฯ เพื่อช่วยเหลือกลุ่มลูกหนี้เรื้อรังเพิ่มเติม เช่น การทบทวนเกณฑ์รายได้ ซึ่งรวมถึงการทบทวนเรื่องการนับเวลาย้อนหลัง 5 ปีด้วย เป็นต้น ซึ่งกระบวนการพิจารณาทบทวนมาตรการฯน่าจะเริ่มในช่วงไตรมาส 3-4 ของปีนี้

น.ส.อรมนต์ กล่าวด้วยว่า ในการปรับโครงสร้างหนี้ฯที่ผ่านมา มีความเข้าใจผิดว่า การปรับโครงสร้างหนี้ คือ การนำดอกเบี้ยที่ค้างจ่ายจากสัญญาปัจจุบัน นำไปคิดดอกเบี้ยบนดอกเบี้ยในตอนปรับโครงสร้างหนี้ฯ หากลูกหนี้พบการทำแบบนั้นให้แจ้งมายัง ธปท.ได้ เพราะเป็นสิ่งที่ผิดกฎหมายแพ่งและผิดหลักเกณฑ์ของ ธปท. ที่ห้ามไม่ให้คิดดอกเบี้ยบนดอกเบี้ย และหลักเกณฑ์ใหม่ ธปท.จะกำหนดห้ามไม่ให้คิดดอกเบี้ยบนดอกเบี้ย ในส่วนของเงิน OD ด้วย ซึ่งจะเริ่มตั้งแต่ 1 ก.ค.2567

“ถ้าสัญญาเดิมมีเงินต้นอยู่ 10,000 บาท มีดอกเบี้ยค้างจ่าย 3,000 บาท ถ้าทำสัญญาปรับโครงสร้างหนี้ เจ้าหนี้ไม่สามารถเอาดอกเบี้ย 3,000 บาท มาคิดดอกเบี้ยได้อีก ถ้าคิดถือว่าผิด ให้ร้องเรียนเข้ามาสายด่วน 1213 ได้เลย และเราเคยเจอว่า มีการทำสัญญาใหม่ แต่มีการเอาดอกเบี้ยที่ค้างจ่ายมาทำเป็นเงินต้น อันนั้นเราสั่งการให้คืนเงินให้ลูกค้า และดำเนินการตามกฎหมายเช่นเดียวกัน เราไม่ยอม” น.ส.อรมนต์ กล่าว

อ่านประกอบ :

ธปท.แจงเกณฑ์ปล่อยกู้อย่างรับผิดชอบฯ คุมเข้ม‘เจ้าหนี้’เอาเปรียบรายย่อย-แก้หนี้เรื้อรัง

หนี้บ้านเพิ่ม-สินเชื่อรถหด! ธปท.เผยหนี้ครัวเรือนไตรมาส 3/66 แตะ 16.19 ล้านล.-90.9%ต่อGDP

เป้า 5 ปีหนี้ต่ำ 80%ต่อGDP! ธปท.จับมือ‘สมาคมแบงก์-ชมรมสินเชื่อฯ’แก้หนี้ครัวเรือนยั่งยืน

'ธปท.'เล็งบังคับเกณฑ์คุม'หนี้ต่อรายได้'ไม่เกิน 60-70% เริ่ม ม.ค.68-ลุยแก้'หนี้เรื้อรัง'

‘ธปท.’เดินหน้า 3 แนวทางแก้‘หนี้ครัวเรือน’-ชี้สินเชื่อรถ‘จัดชั้น SM’แค่ 10% ที่เป็น NPL

หนี้ทะลุ 90.6%ต่อGDP! ธปท.ปรับข้อมูล‘หนี้ครัวเรือน’ใหม่คลุม 4 กลุ่ม ยอดเพิ่ม 7.7 แสนล.