“…อย่างเรื่องสินเชื่อเช่าซื้อมอเตอร์ไซค์ เมื่อดูแล้วจะเหมือนว่าประชาชนเสียค่างวดแค่หลักพันบาท แต่ถ้าดูกันจริงๆ จะพบว่าประชาชนเสียดอกเบี้ยจริงสูงถึง 50-60% ต่อปี และเจ้าหนี้เองไม่ค่อยอยากให้จ่ายสดกันด้วย ซึ่งอันนี้เป็นความเดือดร้อนที่ประชาชนได้รับ…”

.........................................

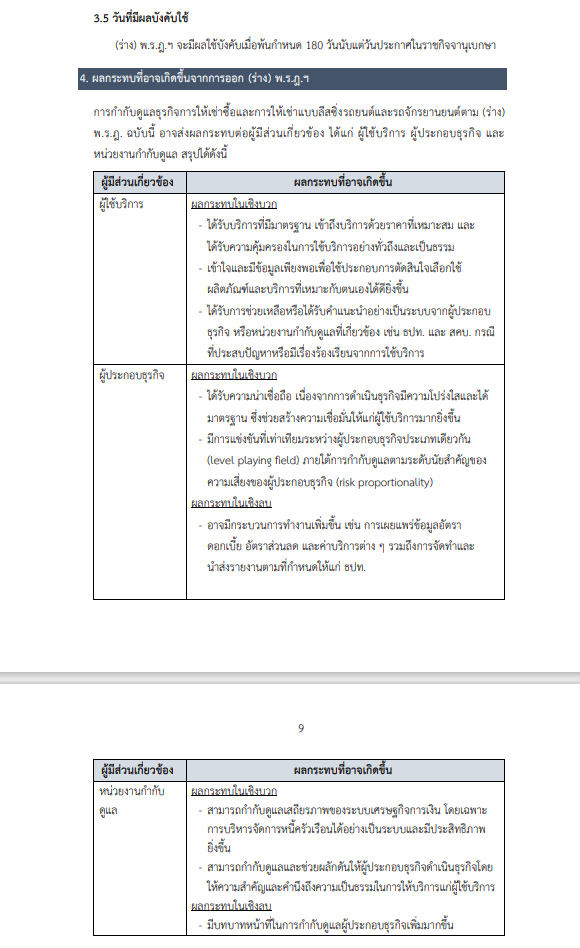

อยู่ระหว่างการเปิดรับฟังความคิดเห็น

สำหรับการปรับปรุง ร่าง พ.ร.ฎ.กำหนดให้การประกอบธุรกิจทางการเงินบางประเภทอยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 พ.ศ.... เพื่อกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ซึ่งผลักดันโดย ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับหน่วยงานที่เกี่ยวข้อง

ธปท.ระบุเหตุผลความจำเป็นที่ต้องออกกฎหมายฉบับนี้ ว่า เนื่องจาก ณ ไตรมาส 4 ปี 2564 สัดส่วนหนี้ครัวเรือนไทยต่อ GDP อยู่ในระดับสูงที่ 90% โดยมียอดคงค้างหนี้ครัวเรือนรวม 14.6 ล้านล้านบาท ในจำนวนนี้เป็นยอดคงค้างการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ 1.8 ล้านล้านบาท หรือ 12.3% ของหนี้ครัวเรือนทั้งหมด

ขณะที่อัตราเติบโตเฉลี่ยของสินเชื่อเช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ในระหว่างปี 2560-2564 อยู่ที่ 5.5% สูงกว่าสินเชื่อส่วนบุคคลเพื่อการอุปโภคและบริโภคประเภทอื่นที่มีอัตราเติบโตเฉลี่ยเพียง 5.1% ซึ่งเป็นส่วนหนึ่งที่ส่งผลให้ระดับหนี้ครัวเรือนของประเทศไทยขยายตัวเพิ่มขึ้นอย่างต่อเนื่อง

นอกจากนี้ ธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ดังกล่าว ยังเป็นการให้บริการโดยผู้ประกอบธุรกิจที่มิใช่สถาบันการเงินและมิใช่บริษัทลูกของธนาคารพาณิชย์ (non-bank) ประมาณ 31.6% และในปัจจุบันยังไม่มีหน่วยงานกำกับดูแลเป็นการเฉพาะ

@พบปัญหาประกอบธุรกิจ ‘เช่าซื้อ’ เรียกดอกเบี้ยสูง-คิดไม่ถูกต้อง

ที่สำคัญ ธปท. พบว่า การให้เช่าซื้อและการให้เช่าแบบลีสซิ่ง ซึ่งถือเป็นธุรกรรมทางการเงินประเภทหนึ่งที่มีลักษณะคล้ายการให้สินเชื่อนั้น ปัจจุบันธุรกิจดังกล่าวมีการเรียกเก็บอัตราดอกเบี้ยที่ ‘ค่อนข้างสูง’ และมีปริมาณเรื่องร้องเรียนจากการใช้บริการก็มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

โดยข้อมูลสถิติเรื่องร้องเรียนที่ได้รับแจ้งจากประชาชนผ่านศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ของ ธปท. พบว่า ระหว่างปี 2562-2565 มีเรื่องร้องเรียนเกี่ยวกับธุรกรรมเช่าซื้อรวม 489 เรื่อง หรือคิดเป็น 8% ของเรื่องร้องเรียน

ในจำนวนนี้เป็นเรื่องร้องเรียนเกี่ยวกับผลิตภัณฑ์เช่าซื้อรถยนต์และรถจักรยานยนต์สูงถึง 82% ของเรื่องร้องเรียนในกลุ่มธุรกรรมเช่าซื้อ โดยปัญหาส่วนใหญ่ที่พบจากเรื่องร้องเรียนดังกล่าว ได้แก่ พฤติกรรมของพนักงานที่ให้บริการ ยอดหนี้หรืออัตราดอกเบี้ยไม่ถูกต้อง ปัญหาเกี่ยวกับค่าธรรมเนียม และการปรับปรุงโครงสร้างหนี้

จึงมีความจำเป็นในการตรากฎหมายกำหนดให้การประกอบธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์เป็นกิจการที่อยู่ภายใต้การกำกับดูแลเป็นการเฉพาะ เพื่อยกระดับการประกอบธุรกิจให้มีมาตรฐาน ส่งเสริมการกำกับดูแลเสถียรภาพของระบบเศรษฐกิจการเงิน และการคุ้มครองผู้บริโภคให้ได้รับความเป็นธรรม

(ที่มา : เอกสารประกอบการรับฟังความคิดเห็น ร่าง พ.ร.ฎ.กำหนดให้การประกอบธุรกิจทางการเงินบางประเภทอยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 พ.ศ.... เพื่อกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ระหว่างวันที่ 15-31 ส.ค.2565)

(ที่มา : เอกสารประกอบการรับฟังความคิดเห็น ร่าง พ.ร.ฎ.กำหนดให้การประกอบธุรกิจทางการเงินบางประเภทอยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 พ.ศ.... เพื่อกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ระหว่างวันที่ 15-31 ส.ค.2565)

@ร่าง พ.ร.ฎ.กำกับธุรกิจเช่าซื้อ เน้นดูแลปชช.ให้ได้รับความเป็นธรรม

“จริงๆแล้วที่เราเปิด hearing (รับฟังความคิดเห็น) ร่าง พ.ร.ฎ.กำกับดูแลธุรกิจเช่าซื้อและลีสซิ่ง แบงก์ชาติทำมาระยะหนึ่งแล้ว อันนี้เป็นการผลักดันจากคณะกรรมการแก้ไขหนี้ภาคประชาชน (คณะกรรมการกำกับการแก้ไขหนี้สินของประชาชนรายย่อย) ที่มีรองนายกฯ (สุพัฒนพงษ์ พันธ์มีเชาว์) เป็นประธาน

โดยในส่วนธุรกิจเช่าซื้อนั้น เราพบว่ายังไม่มีผู้กำกับดูแลอย่างเป็นทางการ ไม่เหมือนกับกลุ่มธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ หรือ non-bank ที่ทำธุรกิจบัตรเครดิตหรือสินเชื่อส่วนบุคคลที่อยู่ภายใต้กำกับฯ ดังนั้น แบงก์ชาติ กระทรวงการคลัง และสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) จึงได้หารือกัน ซึ่งเป็นที่มาของการออก ร่าง พ.ร.ฎ.กำกับดูแลธุรกิจเช่าซื้อและลีสซิ่ง

และที่เราต้องทำเรื่องนี้ เพราะธุรกิจเช่าซื้อเป็นธุรกิจที่ให้บริการประชาชนกับวงกว้าง มีอัตราการขยายตัวที่สูงมาก โดยขยายตัวเฉลี่ยปีละ 5.5% อีกทั้งส่วนหนึ่งก็มีปัญหาเรื่องการคิดอัตราดอกเบี้ยที่สูงด้วย และมีเรื่องร้องเรียนเพิ่มขึ้น” สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธปท. กล่าว

สุวรรณี ระบุด้วยว่า ร่าง พ.ร.ฎ.กำกับดูแลธุรกิจเช่าซื้อและลีสซิ่ง จะเน้นไปการกำกับดูแลในเรื่องการทำให้ประชาชนได้รับบริการทางการเงินที่เป็นธรรม (Market conduct) และกำกับดูแลเพื่อรักษาเสถียรภาพระบบการเงินในภาพรวม (macroprudential) ในการดูแลปัญหาหนี้ครัวเรือนให้อยู่ระดับที่เหมาะสม

(สุวรรณี เจษฎาศักดิ์)

(สุวรรณี เจษฎาศักดิ์)

@ให้อำนาจ ธปท. กำหนด ‘ดอกเบี้ย-ส่วนลด-ค่าบริการ-เบี้ยปรับ’

ทั้งนี้ เมื่อพิจารณาเนื้อหาสาระของ ร่าง พ.ร.ฎ.กำหนดให้การประกอบธุรกิจทางการเงินบางประเภทอยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 พ.ศ.... เพื่อกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ พบว่าแบ่งออกเป็น 4 หมวด ได้แก่

หมวด 1 การกำกับผู้ประกอบธุรกิจ

ส่วนที่ 1 การประกอบธุรกิจ

กำหนดให้ผู้ประกอบธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งฯ ประกาศข้อมูลอัตราดอกเบี้ย อัตราส่วนลด ค่าบริการ และเบี้ยปรับต่างๆ ให้ประชาชนและลูกค้าทราบ โดยประกาศข้อมูลไว้ในที่เปิดเผย ณ สำนักงานของผู้ประกอบธุรกิจ หรือผ่านสื่อใดๆตามหลักเกณฑ์ที่ ธปท. กำหนด รวมทั้งต้องรายงานข้อมูลต่างๆต่อ ธปท. ด้วย (ร่างมาตรา 7)

กำหนดให้ ธปท. มีอำนาจประกาศกำหนดให้ผู้ประกอบธุรกิจถือปฏิบัติในเรื่องต่างๆ เช่น การทำนิติกรรมหรือสัญญา ซึ่งมีทุนทรัพย์หรือมูลค่าตามที่ ธปท.กำหนด ,การทำสัญญาค้ำประกันด้วยบุคคล โดยให้มีการระบุวงเงินของต้นเงินในสัญญา หรือมิให้มีการทำข้อตกลงให้ผู้ค้ำประกันทำสัญญาค้ำประกันแบบไม่จำกัดจำนวน เป็นต้น (ร่างมาตรา 8)

กำหนดให้ผู้ประกอบธุรกิจแจ้งและแสดงวิธีการและรายละเอียดในการคำนวณค่าบริการรายปีให้ประชาชนและลูกค้าทราบ (มาตรา 9) และการประกอบธุรกิจเกี่ยวกับการให้เช่าซื้อหรือการให้เช่าแบบลีสซิ่ง ให้ผู้ประกอบธุรกิจถือปฏิบัติตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยประกาศกำหนด (ร่างมาตรา 10)

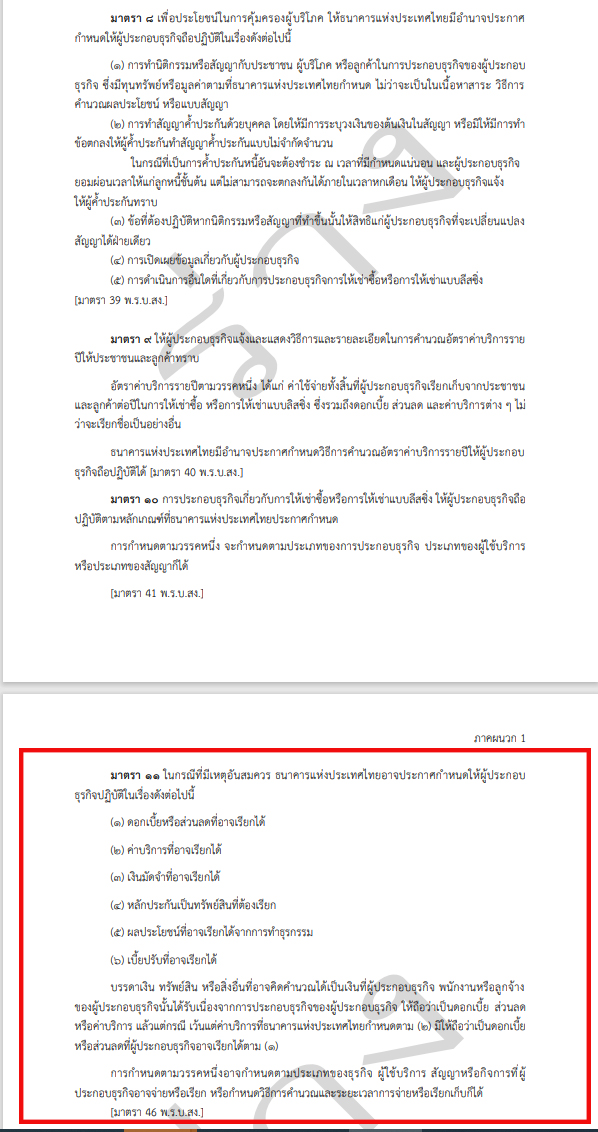

นอกจากนี้ ในกรณีที่มีเหตุอันสมควร ธปท.อาจประกาศกำหนดให้ผู้ประกอบธุรกิจปฏิบัติในเรื่องดังต่อไปนี้ (1) ดอกเบี้ยหรือส่วนลดที่อาจเรียกได้ (2) ค่าบริการที่อาจเรียกได้ (3) เงินมัดจำที่อาจเรียกได้ (4) หลักประกันเป็นทรัพย์สินที่ต้องเรียก (5) ผลประโยชน์ที่อาจเรียกได้จากการทำธุรกรรม (6) เบี้ยปรับที่อาจเรียกได้ (ร่างมาตรา 11)

(ที่มา : เอกสารประกอบการรับฟังความคิดเห็น ร่าง พ.ร.ฎ.กำหนดให้การประกอบธุรกิจทางการเงินบางประเภทอยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 พ.ศ.... เพื่อกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ระหว่างวันที่ 15-31 ส.ค.2565)

(ที่มา : เอกสารประกอบการรับฟังความคิดเห็น ร่าง พ.ร.ฎ.กำหนดให้การประกอบธุรกิจทางการเงินบางประเภทอยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 พ.ศ.... เพื่อกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ระหว่างวันที่ 15-31 ส.ค.2565)

ส่วนที่ 2 การจัดทำบัญชีเพื่อแสดงผล

กำหนดให้ผู้ประกอบธุรกิจจัดทำบัญชีเพื่อแสดงผลการดำเนินงานและฐานะการเงินที่เป็นอยู่ตามความเป็นจริง โดยถือปฏิบัติตามมาตรฐานการบัญชีฯ (ร่างมาตรา 13) และ ธปท.อาจกำหนดให้ผู้ประกอบธุรกิจส่งรายงานหรือข้อมูลไม่ว่าในรูป สื่อใด ๆ หรือแสดงเอกสารใดตามระยะเวลาหรือเป็นครั้งคราวตามที่ ธปท. กำหนด (ร่างมาตรา 14)

ส่วนที่ 3 การกำกับทั่วไป

กำหนดให้ผู้ประกอบธุรกิจจัดเก็บข้อมูล บัญชี เอกสาร ดวงตรา หรือหลักฐานอื่นอันเกี่ยวกับกิจการ สินทรัพย์และหนี้สิน ตามหลักเกณฑ์ที่ ธปท.ประกาศกำหนด เพื่อประโยชน์ในการตรวจสอบผู้ประกอบธุรกิจของธนาคารแห่งประเทศไทย (ร่างมาตรา 15)

@ผู้ประกอบธุรกิจฝ่าฝืน-ไม่ปฏิบัติตามกม. มีโทษทั้งจำทั้งปรับ

หมวด 2 การตรวจสอบผู้ประกอบธุรกิจ

เพื่อให้การกำกับดูแลผู้ประกอบธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์เป็นไปอย่างมีประสิทธิภาพ ธปท. อาจแต่งตั้งพนักงาน ธปท. เข้าตรวจสอบกิจการ สินทรัพย์ และหนี้สินของผู้ประกอบธุรกิจได้ (ร่างมาตรา 16)

หมวด 3 การแก้ไขการดำเนินงานของผู้ประกอบธุรกิจ

กำหนดให้ ธปท.อาจใช้ดุลพินิจสั่งการให้ผู้ประกอบธุรกิจ แก้ไขการดำเนินงาน รวมถึงระงับการดำเนินการทั้งหมดหรือบางส่วนเป็นการชั่วคราวได้ ในกรณีผู้ประกอบธุรกิจนั้นฝ่าฝืนหรือไม่ปฏิบัติตามหลักเกณฑ์ที่ ธปท. กำหนด (ร่างมาตรา 20 และร่างมาตรา 21)

หมวด 4 บทกำหนดโทษ

กำหนดให้ผู้ประกอบธุรกิจที่กระทำฝ่าฝืนหรือไม่ปฏิบัติตาม (ร่าง) พ.ร.ฎ.ฉบับนี้ จะมีโทษทั้งปรับ จำคุก หรือทั้งจำทั้งปรับ

เช่น หากผู้ประกอบธุรกิจที่ฝ่าฝืนหรือไม่ปฏิบัติตามมาตรา 7 มาตรา 9 วรรคหนึ่ง มาตรา 10 หรือมาตรา 12 หรือฝ่าฝืนหรือไม่ปฏิบัติตามประกาศ ข้อกำหนด หรือหลักเกณฑ์ที่กำหนดตามมาตรา 9 มาตรา 8 มาตรา 9 วรรคสาม มาตรา 10 มาตรา 11 หรือมาตรา 12

ต้องระวางโทษตามมาตรา 125 แห่ง พระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 และที่แก้ไขเพิ่มเติม ซึ่งกำหนดอัตราโทษปรับไม่เกินห้าแสน (500,000) บาท และปรับอีกไม่เกินวันละห้าพัน (5,000) บาท ตลอดเวลาที่ยังฝ่าฝืนอยู่หรือจนกว่าจะได้ปฏิบัติให้ถูกต้อง (ร่างมาตรา 23)

หรือหากผู้ใดให้ถ้อยคำอันเป็นเท็จต่อผู้ตรวจการ โดยประการที่น่าจะเกิดความเสียหายแก่ผู้อื่นหรือประชาชน ต้องระวางโทษตามมาตรา 134 แห่งพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 ซึ่งกำหนดอัตราโทษจำคุกไม่เกินหก (6) เดือน หรือปรับไม่เกินหกหมื่น (60,000) บาท หรือทั้งจำทั้งปรับ (ร่างมาตรา 27) เป็นต้น (อ่านข้อมูลประกอบ : ร่าง พ.ร.ฎ. เพื่อกำกับดูแลธุรกิจให้เช่าซื้อและให้เช่าแบบลีสซิ่งรถยนต์ฯ)

@ห่วงสินเชื่อเช่าซื้อ ‘มอเตอร์ไซค์’ เรียกเก็บดอกเบี้ยจริง 50-60% ต่อปี

“การที่แบงก์ชาติเข้ามากำกับดูแลสินเชื่อเช่าซื้อรถยนต์และมอเตอร์ไซค์ จะช่วยให้ธุรกรรมนี้มีความเป็นธรรม และธุรกรรมนี้ก็เกี่ยวข้องกันคนเยอะด้วย แต่ทุกวันนี้ชาวบ้านส่วนใหญ่ไม่ได้ทราบเลยว่าเขาจ่ายดอกเบี้ยกันเท่าไหร่” ขจร ธนะแพสย์ กรรมการกำกับการแก้ไขหนี้สินของประชาชนรายย่อย กล่าวกับสำนักข่าวอิศรา (www.isranews.org)

ขจร ระบุว่า ที่ผ่านมาธุรกรรมสินเชื่อเช่าซื้อรถยนต์และมอเตอร์ไซค์ เป็นธุรกรรมที่ไม่มีหน่วยงานภาครัฐกำกับดูแลชัดเจน เพราะแม้ว่าจะมีกฎหมายแพ่ง 3 มาตรา ที่บัญญัติเกี่ยวกับการเช่าซื้อ แต่ ธปท. ที่มีหน้าที่กำกับดูแลธนาคารพาณิชย์และสถาบันการเงิน ก็ไม่ได้เข้าไปกำกับดูแลธุรกรรมเช่าซื้อ ขณะที่ สคบ. ก็ดูเฉพาะการควบคุมสัญญา ไม่ได้เข้าไปกำกับดูแลธุรกิจนี้โดยตรง

“เมื่อธุรกรรมเช่าซื้อรถไม่มีใครมากำกับดูแล ก็เลยเกิดปัญหา อย่างในช่วงเกิดโควิด รายได้ของประชาชนขาดช่วง คนจ่ายค่างวดไม่ได้ ซึ่งตามกติกาถ้าผิดนัดติดต่อกัน 3 งวด เจ้าหนี้ก็จะยึดรถ ซึ่งบางรายเขาผ่อนรถมาเยอะแล้ว เหลืออีกแค่ 3 งวดก็หมด แต่พอผิดนัดเจ้าหนี้ก็ยึดรถ โดยไม่มีการผ่อนปรนอะไรให้เลย

อีกปัญหาหนึ่ง ก็คือ เรื่องติ่งหนี้เช่าซื้อรถ (ส่วนต่างของหนี้ที่ยังขาดอยู่หลังเจ้าหนี้นำรถไปขายทอดตลาด) คือ เมื่อเจ้าหนี้ยึดรถ แล้วเอาไปขายทอดตลาด ส่วนใหญ่จะพบว่าขายได้ในราคาน้อยมาก พอขายเสร็จ เจ้าหนี้ก็เอาราคาที่ขายได้มาลบกับหนี้เช่าซื้อ กลายเป็นหนี้ส่วนขาดที่ลูกหนี้จะต้องรับผิดชอบ” ขจร กล่าว

(ขจร ธนะแพสย์)

(ขจร ธนะแพสย์)

ขจร กล่าวต่อว่า ในขณะที่สินเชื่อประเภทอื่นๆมีการกำหนดเพดานอัตราดอกเบี้ยว่า ผู้ประกอบธุรกิจจะเรียกเก็บดอกเบี้ยและค่าธรรมเนียมได้ไม่เกินเท่าไหร่ แต่สินเชื่อเช่าซื้อรถยนต์และมอเตอร์ไซค์กลับไม่มีการกำหนดเพดานดอกเบี้ยเอาไว้ ส่งผลให้ประชาชนและผู้บริโภคเสียดอกเบี้ยสูงมาก

“อย่างเรื่องสินเชื่อเช่าซื้อมอเตอร์ไซค์ เมื่อดูแล้วจะเหมือนว่าประชาชนเสียค่างวดแค่หลักพันบาท แต่ถ้าดูกันจริงๆ จะพบว่าประชาชนเสียดอกเบี้ยจริงสูงถึง 50-60% ต่อปี และเจ้าหนี้เองไม่ค่อยอยากให้จ่ายสดกันด้วย ซึ่งอันนี้เป็นความเดือดร้อนที่ประชาชนได้รับ ส่วนที่ไปอ้างว่าสินเชื่อเช่าซื้อมอเตอร์ไซค์ต้องเก็บดอกเบี้ยสูงๆ เพราะหนี้เสียเยอะ

แต่ในความเป็นจริง คือ หนี้เสียของมอเตอร์ไซค์นั้น ส่วนหนึ่งมาจากการคิดดอกเบี้ยในอัตราสูงมาก บางที่คิดดอกเบี้ยสูงถึง 50% ต่อปี แล้วอย่างนี้ มันจะไม่เสียได้อย่างไร ในขณะที่ผลศึกษาเกี่ยวกับความสัมพันธ์เกี่ยวกับดอกเบี้ยและหนี้เสีย พบว่ายิ่งดอกเบี้ยสูง หนี้เสียก็สูง ดังนั้น ถ้าอยากให้หนี้เสียน้อย เขาต้องลดดอกเบี้ยลงมา” ขจร กล่าว

ขจร ยังระบุว่า เมื่อสินเชื่อเช่าซื้อรถ เป็นสินเชื่อที่เจ้าหนี้ยังเป็นเจ้าของรถ โดยเจ้าหนี้และลูกหนี้ให้คำมั่นกันว่า จะเป็นจากเช่ามาเป็นซื้อเมื่อชำระค่างวดครบแล้ว ดังนั้น สินเชื่อเช่าซื้อจึงเป็นเท่ากับเป็นสินเชื่อที่มีหลักประกัน ดังนั้น เพดานอัตราดอกเบี้ยสินเชื่อเช่าซื้อรถจะต้องต่ำกว่าสินเชื่อที่ไม่มีหลักประกันอื่นๆ

“ลองคิดง่ายๆ สินเชื่อไม่มีหลักประกัน เช่น สินเชื่อบัตรเครดิตกำหนดเพดานดอกเบี้ยที่ 16% ต่อปี ดังนั้น เมื่อสินเชื่อเป็นสินเชื่อที่มีหลักประกัน ก็ควรมีอัตราดอกเบี้ยต่ำกว่าบัตรเครดิต และในต่างประเทศเอง อัตราดอกเบี้ยสินเชื่อเช่าซื้อก็ต่ำกว่าดอกเบี้ยที่เราคิดกันในปัจจุบันพอสมควร และถูกกว่าทั้งรถใหม่ รถมือสอง” ขจร กล่าว

@ผู้บริโภคร้องสินเชื่อเช่าซื้อ ‘เรียกดอกเบี้ยสูง-คิดแบบเงินต้นคงที่’

ด้าน โชติวิทย์ เกิดสนองพงศ์ ผู้ช่วยเลขานุการคณะอนุกรรมการด้านการเงินและการธนาคาร สภาองค์กรของผู้บริโภค (สอบ.) กล่าวว่า จากข้อมูลของมูลนิธิเพื่อผู้บริโภค พบว่าในแต่ละปีมีผู้ร้องเรียนเกี่ยวกับสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์เป็นจำนวนมาก โดยส่วนใหญ่เป็นเรื่องดอกเบี้ยสูงและการขอความช่วยเหลือกรณีถูกฟ้องเรียกค่าส่วนต่าง

“ปัญหาที่ผู้บริโภคร้องเรียกเข้ามา คือ สินเชื่อเช่าซื้อรถเรียกเก็บดอกเบี้ยในอัตราที่สูง และคิดดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate) เมื่อลูกหนี้เอาเงินไปตัดเงินต้น แต่ดอกเบี้ยก็ยังเหมือนเดิม ไม่ได้มีการลดต้นลดดอก รวมทั้งมีปัญหาว่าผู้บริโภคที่ผ่อนไม่ไหว แล้วเอารถไปคืน แต่กลับถูกเจ้าหนี้ฟ้องเรียกเงินส่วนต่างจากค่ารถ

เพราะผู้บริโภคเข้าใจว่า เวลาเอารถไปคืนแล้ว สัญญาก็จบสิ้นกัน ผู้บริโภคไม่ต้องรับผิดชอบอะไรแล้ว แต่ในความเป็นจริง คือ ผู้บริโภคถูกบริษัทลีสซิ่งฟ้องเรียกค่าส่วนต่าง และเมื่อมีหมายศาลมา ผู้บริโภคก็กลัวไม่กล้าไปศาล ไม่ไปต่อสู้คดี ศาลฯก็จะพิพากษาให้ผู้ประกอบการชนะคดี และผู้บริโภคต้องแบกภาระส่วนต่างตรงนี้” โชติวิทย์ กล่าว

โชติวิทย์ กล่าวว่า แม้ว่าในปี 2551 ธปท.ได้ออกประกาศเกี่ยวกับการกำกับดูแลธุรกิจเช่าซื้อและลีสซิ่งของสถาบันการเงินภายใต้กำกับ และ สคบ. มีการออกประกาศคณะกรรมการว่าด้วยสัญญาฯ ของ สคบ. ให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์ เป็นธุรกิจควบคุมสัญญา แต่จนถึงปัจจุบันยังไม่มีการกำหนดเพดานดอกเบี้ยสินเชื่อเช่าซื้อรถแต่อย่างใด

ดังนั้น หากร่าง พ.ร.ฎ.กำกับดูแลธุรกิจการให้เช่าซื้อรถยนต์และรถจักรยานยนต์ มีผลบังคับใช้ จะทำให้ ธปท. มีอำนาจในการกำหนดเพดานดอกเบี้ยในธุรกิจนี้ได้ แต่ทั้งนี้ ก็ต้องรอดูว่า ธปท.จะออกประกาศควบคุมเพดานดอกเบี้ยในอัตราไม่เกินเท่าใด เพราะในร่าง พ.ร.ฎ.ไม่มีการกำหนดเพดานดอกเบี้ยเอาไว้

“เมื่อปลายปีแล้ว สคบ. มีการเปิดรับฟังความคิดเห็นในเรื่องควบคุมดอกเบี้ยเช่าซื้อรถ แต่สุดท้ายก็เงียบไป จนกระทั่งมีร่าง พ.ร.ฎ.ของแบงก์ชาติออกมา แต่เนื่องจากในร่าง พ.ร.ฎ. จะควบคุมไปที่ผู้ประกอบธุรกิจ เช่น การแจ้งข้อมูลผลิตภัณฑ์ให้ลูกค้าทราบ การรายงานผล และให้แบงก์ชาติเข้าไปตรวจสอบได้

จึงทำให้ไม่มีความชัดเจนว่าเพดานดอกเบี้ยสินเชื่อซื้อจะเป็นเท่าใด อย่างไรก็ดี ในร่าง พ.ร.ฎ. ได้เขียนเงื่อนไขว่า ในการกำหนดเพดานอัตราดอกเบี้ยเช่าซื้อนั้น ให้เป็นไปตามประกาศของแบงก์ชาติ ตรงนี้จึงต้องมาดูว่าประกาศของแบงก์ชาติจะครอบคลุมขนาดไหน และเพดานดอกเบี้ยจะเป็นอย่างไร” โชติวิทย์ กล่าว

โชติวิทย์ กล่าวด้วยว่า ก่อนหน้านี้ สอบ.เคยให้ความเห็นไปยัง สคบ. ว่า เพดานอัตราดอกเบี้ยสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ที่เหมาะสม ควรจะมีเพดานอัตราดอกเบี้ยไม่เกิน 15% ต่อปี และได้ทราบมาว่าขณะนี้ ธปท.และ สคบ. ได้มีการตั้งคณะทำงานฯเพื่อคำนวณต้นทุนของธุรกิจเช่าซื้อ ก่อนนำมากำหนดเพดานอัตราดอกเบี้ยต่อไป

“ร่าง พ.ร.ฎ.กำกับธุรกิจเช่าซื้อฯ จะเป็นผลดีกับผู้บริโภคระดับหนึ่ง แต่ทั้งนี้ ก็ต้องดูว่าประกาศลูกที่แบงก์ชาติจะออกมามีรายละเอียดอย่างไร กำหนดเพดานดอกเบี้ยเท่าไหร่ ซึ่งโดยหลักการแล้ว ถ้าธุรกิจเช่าซื้อมีแบงก์ชาติเข้ามากำกับดูแล ก็ธุรกิจจะมีผู้ควบคุม มีหลักเกณฑ์ชัดเจน และมีหน่วยงานที่จะแก้ปัญหาให้ผู้บริโภคโดยตรง” โชติวิทย์ ระบุ

(โชติวิทย์ เกิดสนองพงศ์)

(โชติวิทย์ เกิดสนองพงศ์)

@สมาคมธุรกิจเช่าซื้อฯ หนุน ‘แบงก์ชาติ’ ออกกฎหมายกำกับธุรกิจ

ขณะที่ บุญหนา จงถิ่นสุวรรณ ผู้จัดการสมาคมธุรกิจเช่าซื้อไทย กล่าวว่า สมาคมฯได้รับทราบเกี่ยวกับการจัดทำ ร่าง พ.ร.ฎ.กำกับดูแลธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์ ของ ธปท. มาระยะหนึ่งแล้ว และสมาคมฯเห็นว่า ร่าง พ.ร.ฎ.ฉบับนี้ จะทำให้ผู้บริโภคได้รับบริการทางการเงินที่เป็นธรรม (Market conduct)

“มีพิจารณาเนื้อหาหลักๆของ ร่าง พ.ร.ฎ.ฉบับนี้ จะพบว่าเป็นเรื่อง Market conduct ที่แบงก์ชาตินิยามว่า เป็นการให้สินเชื่ออย่างเป็นธรรม โดยเรามองว่าการทำเรื่อง Market conduct ซึ่งกลุ่มแบงก์ทำมา 4-5 ปีแล้ว ทำให้ระบบค่อนข้างสมบูรณ์ดี ไม่มีการเอารัดเอาเปรียบ และทำให้ระบบของแบงก์และนอนแบงก์ มีมาตรฐานเดียวกัน” บุญหนา ระบุ

ส่วนกรณีที่ ร่าง พ.ร.ฎ.กำกับดูแลธุรกิจเช่าซื้อ ให้อำนาจ ธปท. ในการกำหนดเพดานสินเชื่อเช่าซื้อ นั้น บุญหนา มองว่า เรื่องเพดานดอกเบี้ยสินเชื่อเช่าซื้อฯนั้น เชื่อว่าหลักๆ สคบ.จะเป็นผู้ควบคุมเพดานดอกเบี้ยตรงนี้ ส่วน ธปท. น่าจะเข้ามาควบคุมเกี่ยวกับค่าธรรมเนียมต่างๆ มากกว่า

“แม้ว่าร่าง พ.ร.ฎ.ฉบับนี้ จะให้อำนาจ ธปท. ดูแลเรื่องดอกเบี้ย แต่อำนาจ ธปท. ตรงนี้ จะไปปนๆกับอำนาจของ สคบ.อยู่ เพราะปัจจุบัน สคบ. เป็นผู้กำกับดูแลสัญญาเช่าซื้อ และทราบมาว่า สคบ.กำลังจะออกประกาศ สคบ.เกี่ยวกับการกำหนดเพดานอัตราดอกเบี้ยเช่าซื้อ ดังนั้น เรื่องดอกเบี้ย แบงก์ชาติและ สคบ.จะทำงานร่วมกัน” บุญหนา กล่าว

(บุญหนา จงถิ่นสุวรรณ)

(บุญหนา จงถิ่นสุวรรณ)

บุญหนา กล่าวด้วยว่า ที่ผ่านมาสมาคมผู้ประกอบการเช่าซื้อ 3 สมาคม ได้แก่ สมาคมธุรกิจเช่าซื้อไทย สมาคมผู้ประกอบการรถยนต์ใช้แล้ว (รถมือสอง) และสมาคมธุรกิจเช่าซื้อรถจักรยานยนต์ไทย ได้มีข้อเสนอไปยัง สคบ. ในการกำหนดเพดานอัตราดอกเบี้ยเช่าซื้อรถ ได้แก่ รถยนต์ใหม่ เสนอกำหนดเพดานดอกเบี้ยไม่เกิน 15% ต่อปี

รถยนต์รถใช้แล้ว เสนอกำหนดเพดานดอกเบี้ยไม่เกิน 20% ต่อปี และรถจักรยานยนต์ ซึ่งสมาคมธุรกิจเช่าซื้อรถจักรยานยนต์ไทย เสนอกำหนดเพดานดอกเบี้ยไม่เกิน 30% ต่อปี เนื่องจากกลุ่มลูกค้ามอเตอร์ไซค์เป็นกลุ่มลูกค้าเดียวกับกลุ่มนาโนไฟแนนซ์ที่คิดดอกเบี้ย 36% ซึ่งขณะนี้ สคบ. ยังอยู่ระหว่างพิจารณาว่าเพดานดอกเบี้ยจะเป็นเท่าใด

บุญหนา ยังกล่าวว่า หากร่าง พ.ร.ฎ.กำกับดูแลธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์ของ ธปท. มีผลบังคับใช้ แน่นอนว่าอาจทำให้ผู้ประกอบการมีปัญหาในการปรับตัวบ้างเล็กน้อย แต่ในอนาคตทุกอย่างจะเป็นเหมือนเดิม ในขณะที่การให้บริการสินเชื่อกับประชาชนมีมาตรฐานมากขึ้น

“สมาชิกส่วนใหญ่ของสมาคมฯทราบแล้วว่า จะมีการออกกฎหมายตรงนี้ และแบงก์ชาติเองได้ส่งผู้แทนเข้ามาอบรมสมาชิกของเราตั้งแต่เดือน ก.พ.-มิ.ย. เพื่อให้สมาชิกของสมาคมฯมีความพร้อมที่จะเข้าไปอยู่ภายใต้การกำกับดูแลของแบงก์ชาติ ดังนั้น เราจึงมีความพร้อมค่อนข้างมาก แต่สำหรับนอนแบงก์ที่อยู่นอกสมาคมฯแล้ว อันนี้น่าจะเป็นเรื่องใหม่” บุญหนา กล่าว

จากนี้ต้องคิดตามกันต่อไปว่า ร่าง พ.ร.ฎ.กำหนดให้การประกอบธุรกิจทางการเงินบางประเภทอยู่ภายใต้บังคับของพระราชบัญญัติธุรกิจสถาบันการเงิน พ.ศ.2551 พ.ศ.... เพื่อกำกับดูแลธุรกิจการให้เช่าซื้อและการให้เช่าแบบลีสซิ่งรถยนต์และรถจักรยานยนต์ ซึ่งยังอยู่ในขั้นตอนการออกเป็นกฎหมายนั้น

จะได้ข้อสรุปอย่างไร!

อ่านประกอบ :

‘ธปท.’เปิดรับฟังความเห็นร่าง พ.ร.ฎ.กำกับดูแลธุรกิจ‘เช่าซื้อ-ลีสซิ่ง’รถยนต์-มอเตอร์ไซค์

แกะปมเช่าซื้อ'มอเตอร์ไซค์' คิดดอกเบี้ย 50-70% ต่อปี 'สคบ.'ขยับคุมสัญญา-ชง SFI ปล่อยกู้

ชำแหละปัญหา ‘หนี้เช่าซื้อ’ กรณี ‘ลุงทองเสาว์’ ถึงเวลารัฐออกกฎคุ้มครองลูกหนี้

![]()