ธปท.แจงมาตรการช่วยเหลือ ‘ลูกหนี้รายย่อย’ ด้วยวิธีการรวมหนี้ ‘บัตรเครดิต-สินเชื่อส่วนบุคคล-สินเชื่อเช่าซื้อ’ เป็น 'สินเชื่อที่อยู่อาศัย' จะเน้นกลุ่มลูกหนี้ที่เดือดร้อนจริงๆ ตั้งแต่กลุ่มที่โดนเลิกจ้าง-กลุ่มที่รายได้ลดลง จากผลกระทบโควิด

เมื่อวันที่ 1 ก.ย. นางธัญญนิตย์ นิยมการ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน 2 ธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงาน Media Briefing มาตรการช่วยเหลือลูกหนี้รายย่อยเพิ่มเติมด้วยวิธีการรวมหนี้ ซึ่งเริ่มตั้งแต่ 1 ก.ย.2563 ถึง 31 ธ.ค.2564 ว่า มาตรการนี้จะให้ลูกหนี้ที่มีหนี้บัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อเช่าซื้อ นำหนี้ส่วนบุคคลดังกล่าวมาปรับโครงสร้างหนี้ ด้วยวิธีการรวมหนี้กับสินเชื่อเพื่อที่อยู่อาศัย เพื่อลดภาระดอกเบี้ย ลดค่างวด และยืดเวลาชำระหนี้ได้

อย่างไรก็ตาม ลูกหนี้ที่มีสิทธิ์เข้าร่วมมาตรการดังกล่าว จะต้องมีหนี้บัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเช่าซื้อ และสินเชื่อเพื่อที่อยู่อาศัย ที่อยู่กับสถาบันการเงินหรือผู้ให้บริการทางการเงินเดียวกัน หรือเป็นบริษัทที่อยู่ในกลุ่มธุรกิจทางการเงินของสถาบันการเงินเดียวกัน และลูกหนี้จะต้องมีหลักฐานยืนยันว่าได้รับผลกระทบจากโควิด เช่น สลิปเงินเดือนที่แสดงถึงรายได้ลดลง หรือหลักฐานอื่นใดที่แสดงว่าได้รับผลกระทบ จนทำให้ความสามารถในการชำระหนี้ลดลง

“วิธีการรวมหนี้ คือ ลูกหนี้ต้องมีสินเชื่อบ้านเป็นสินเชื่อหลัก และไม่เป็น NPL แล้วนำสินเชื่อรายย่อยอื่นๆ ได้แก่ บัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อจำนำทะเบียนรถ ซึ่งจะเป็น NPL หรือไม่เป็น NPL ก็ได้ แต่กรณีที่ไม่เป็น NPL ต้องเป็นกรณีที่สังเกตเห็นแล้วว่าสภาพชำระหนี้เริ่มด้อยลง มาทำการปรับโครงสร้างหนี้ให้เป็นหนี้ที่มีบ้านเป็นหลักประกัน โดยแยกก้อนจากสินเชื่อบ้านเดิม ซึ่งจะลดดอกเบี้ยจาก 16-24% เหลือเป็นไม่เกินอัตราดอกเบี้ย MRR” นางธัญญนิตย์ระบุ

นางธัญญนิตย์ ยังระบุว่า สถาบันการเงินและลูกหนี้ยังสามารถเจรจากัน เพื่อปรับลดค่างวดการผ่อนชำระหนี้ให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้เช่น ขยายเป็น 24 เดือน , 36 เดือน และ 60 เดือน เป็นต้น หรือจะขยายเวลาการชำระหนี้ให้เท่ากับงวดชำระบ้านที่เหลืออยู่ก็ได้ แต่ทั้งนี้ การพิจารณาให้ความช่วยเหลือลูกหนี้ด้วยวิธีการรวมหนี้นั้น สถาบันการเงินแห่งนั้นๆ จะเป็นผู้พิจารณาว่าสมควรอนุมัติให้มีการปรับโครงสร้างหนี้ให้ลูกหนี้แต่ละรายหรือไม่

“แบงก์จะดูด้วยว่าไม่ใช่ว่าเป็นลูกหนี้ดีๆอยู่ แกล้งทำเป็นเสีย เพื่อให้ได้ดอกเบี้ยต่ำลง ตรงนี้แบงก์จะดูประวัติการชำระหนี้ และถ้าใครเข้ามาแล้วแบงก์ไปรับหมดจะเกิด moral hazard ดังนั้น มาตรการนี้จึงช่วยเฉพาะลูกหนี้ที่เดือดร้อนจริงๆ…ถ้าเปรียบเทียบจะเหมือนการให้แต้มต่อ อย่างเราเป็นคนดีๆ ถ้าจอดรถ ก็ต้องจอดไกลหน่อย แต่ถ้าเป็นคนพิการ เราต้องช่วยเขา ให้เขามีที่จอดรถที่ใกล้หน่อย แต่ถ้าคนขาดี แล้วแกล้งทำพิการ สังคมก็ประณาม” นางธัญญนิตย์กล่าว

นอกจากนี้ ในส่วนของดอกเบี้ยค้างรับของสินเชื่อรายย่อยอื่นๆที่มีอยู่เดิม จะไม่นำมาคิดเป็นต้นเงินของหนี้หลังปรับโครงสร้างแล้ว เพราะจะผิดกฎหมายที่ห้ามไม่ให้คิดดอกเบี้ยบนดอกเบี้ย แต่จะนำดอกเบี้ยค้างรับดังกล่าวมาผ่อนจ่ายเป็นรายงวด เช่น ผ่อนกระจายตามงวด ผ่อนจ่ายในงวดท้ายๆ และจ่ายงวดสุดท้ายครั้งเดียว

นางธัญญนิตย์ ย้ำว่า มาตรการช่วยเหลือลูกหนี้ด้วยวิธีการรวมหนี้ เป็นมาตรการทางเลือกเพื่อช่วยเหลือลูกหนี้รายย่อยเพิ่มเติมจากมาตรการช่วยเหลือลูกหนี้ระยะที่ 1 และระยะที่ 2 โดยธปท.ไม่ได้คาดหวังว่าจะมีลูกหนี้เข้ามาปรับโครงสร้างหนี้เต็มเพดานสินเชื่อบ้าน ซึ่งมีประมาณ 1 หมื่นล้านบาท เพราะเป็นมาตรการที่มุ่งช่วยเหลือลูกหนี้ที่ได้รับความเดือดร้อนจริงๆ เช่น ถูกให้ออกจากงาน โดนเลิกจ้าง หรือรายได้ลดลง แต่จะไม่ครอบคลุมถึงลูกหนี้ดี ซึ่งจ่ายหนี้ได้ตามปกติ

ส่วนลูกหนี้สินเชื่อส่วนบุคคลที่มีหนี้ส่วนบุคคลอยู่กับสถาบันการเงินหนึ่ง แต่มีสินเชื่อบ้านอยู่กับอีกสถาบันการเงินหนึ่งนั้น และต้องการปรับโครงสร้างหนี้ด้วยการรวมหนี้นั้น นางธัญญนิตย์ กล่าวว่า การปรับโครงสร้างหนี้ข้ามแบงก์มีความยุ่งยากมาก อย่างไรก็ตาม กรณีหนี้บ้านอยู่แบงก์ A และหนี้บัตรเครดิต สินเชื่อส่วนบุคคลอยู่แบงก์ B ก็มีวิธีที่จะปรับโครงสร้างหนี้ได้ โดยให้ลูกหนี้รีไฟแนนซ์หนี้บัตรเครดิตมาอยู่แบงก์ A ก่อน แล้วจึงปรับโครงสร้างหนี้ด้วยวิธีรวมหนี้

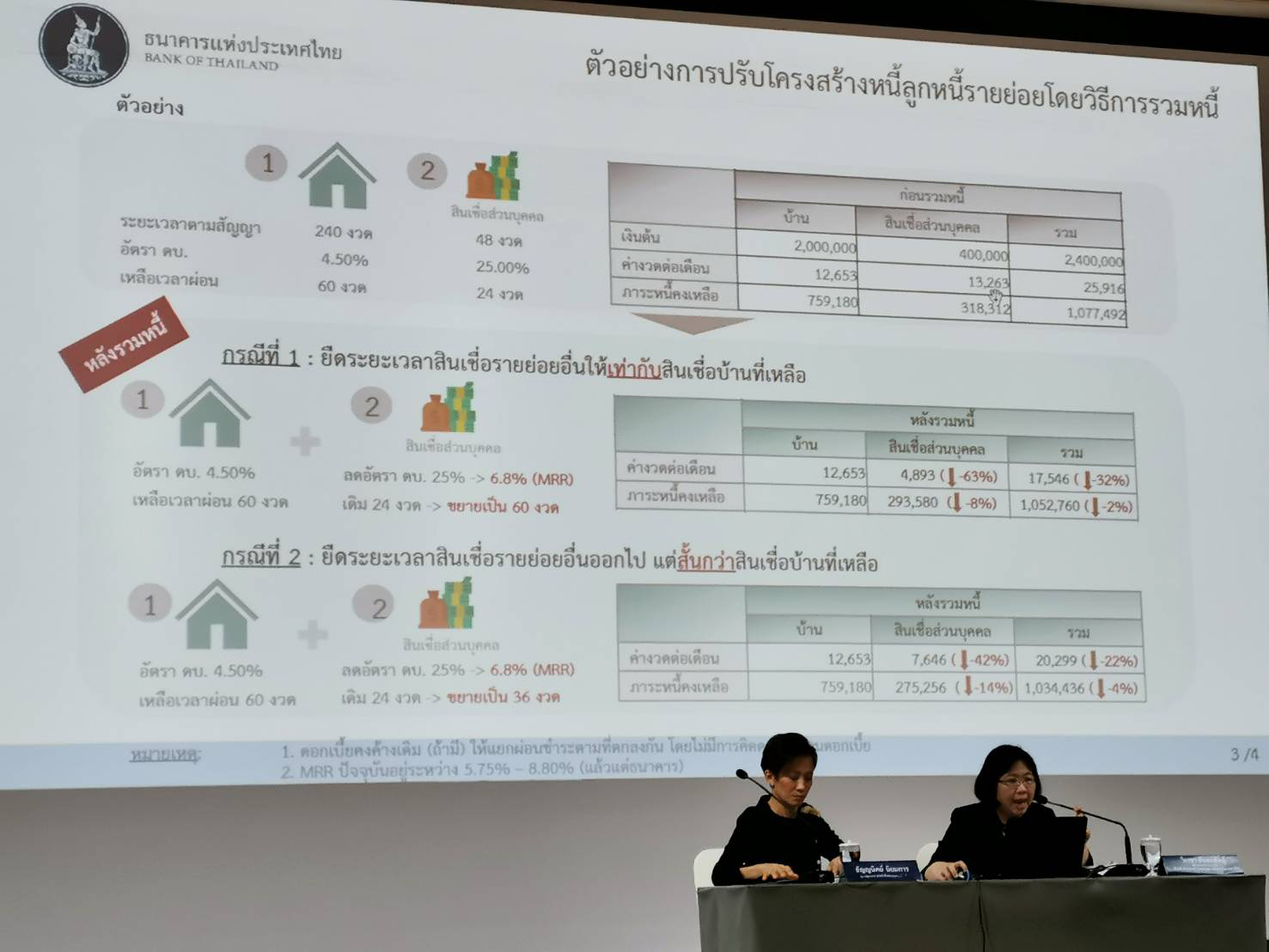

นางวิเรขา สันตะพันธุ์ ผู้อำนวยการอาวุโส ฝ่ายกำกับและตรวจสอบสถาบันการเงินเฉพาะกิจ ธปท. ยกตัวอย่างว่า ลูกหนี้มีภาระผ่อนชำระสินเชื่อบ้าน 20 ปี หรือ 240 งวด มีอัตราดอกเบี้ย 4.8% แต่ผ่อนชำระไปแล้วเหลือหนี้ 759,180 บาท และเหลืองวดที่ต้องส่งอีก 60 งวดๆละ 12,653 บาท ขณะเดียวกัน มีสินเชื่อส่วนบุคคลที่ต้องผ่อนชำระ 48 งวด มีอัตราดอกเบี้ย 25% แต่ผ่อนชำระไปแล้วจนเหลือหนี้ 318,312 บาท และเหลือค่างวดที่ต้องชำระ 24 งวดๆละ 13,263 บาท

อย่างไรก็ตาม ต่อมาลูกหนี้เห็นว่าตัวเองจ่ายไม่ไหว เพราะได้รับผลกระทบจากโควิด หรือสงครามการค้า จึงเข้าไปเจรจากับเจ้าหนี้เพื่อขอรวมหนี้ส่วนบุคคล และปรับโครงสร้างหนี้เป็นหนี้ที่มีที่บ้านเป็นหลักประกัน ซึ่งจะทำให้ดอกเบี้ยลดจาก 25% เหลือ 6.8% (ดอกเบี้ย MRR) และหากขยายเวลาจ่ายค่างวดจาก 24 งวด เป็น 60 งวด ภาระจ่ายค่างวดสินเชื่อส่วนบุคคลจะลดลงเหลืองวดๆ 4,893 บาท แต่หากขยายเวลาจ่ายค่างวดเป็น 36 งวด ภาระจะลดเหลืองวดละ 7,646 บาท

อ่านประกอบ :

ธปท.ผุดมาตรการใหม่ช่วยรายย่อย! ปรับโครงสร้างหนี้บัตรฯเป็น ‘หนี้บ้าน’ ลดดอกเบี้ยเหลือ MRR

ยันแบงก์ไทยแกร่ง! ธปท.มั่นใจรับมือวิกฤติระดับรุนแรงได้-เร่งปรับโครงสร้างหนี้

วันสต็อปเซอร์วิส! ธปท.รุกปรับโครงสร้างหนี้ธุรกิจที่มีเจ้าหนี้หลายราย-แจ้งผลใน 30 วัน

ธปท.ตรึงหนี้เสีย! กำชับแบงก์ช่วยลูกหนี้จนกว่าโควิดจะคลี่คลาย-สิ้นไตรมาสสอง NPLs แตะ 3.09%

จีดีพีไตรมาสสองหด 12.2%! สศช.หั่นเป้าทั้งปีเป็นติดลบ 7.5%-หนี้เสียภาคบริโภคพุ่ง 23%

สั่งแก้คนว่างงาน -จี้ ขรก.อย่าเกียร์ว่าง! ‘บิ๊กตู่’มอบนโยบายครม.ใหม่-ตั้งศูนย์บริหาร ศก.

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/