“…พอเจ้าหนี้รู้ว่าลูกหนี้เป็นข้าราชการ ก็ให้ตัวนายจ้าง หรือหน่วยราชการตัดให้ก่อน ถ้าเข้ามารายเดียวก็ไม่เป็นไร แต่นี่เข้ามา 4-5 ราย ก็จะเป็นปัญหาอย่างที่ว่า เงินเดือน 1 หมื่น โดนหักเหลือ 300 บาท เพราะขาดการบูรณาการ ซึ่งคนที่บูรณาการเรื่องได้ คือ หน่วยงานราชการนั่นเอง เพราะเป็นคนที่เที่ยวไปรับปากเจ้าหนี้ว่าจะตัดให้…”

..................................

“อีกปัญหาใหญ่ที่ผมยอมรับว่า ทำให้ผมกังวลใจ และเป็นห่วงพี่น้องที่ได้รับผลกระทบอย่างมาก นั่นคือ ‘ปัญหาหนี้สินครัวเรือน’ ซึ่งวิกฤตโควิดที่ยืดเยื้อมานานกว่า 2 ปีนั้น ยิ่งซ้ำเติมให้ปัญหาหนักหน่วงขึ้นไปอีก ผมจึงได้สั่งการให้ทุกหน่วยงานที่เกี่ยวข้องเร่งดำเนินการผ่อนคลายความเดือดร้อนและแก้ไขปัญหาหนี้สินที่เกิดขึ้น...”

นี่เป็นส่วนหนึ่งของข้อความที่ พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี และ รมว.กลาโหม โพสต์ข้อความบนเพจเฟซบุ๊ก ‘ประยุทธ์ จันทร์โอชา Prayut Chan-o-cha’ เมื่อวันที่ 2 ม.ค.2565 พร้อมทั้งประกาศให้ปี 2565 เป็น ‘ปีแห่งการแก้หนี้ภาคครัวเรือน’ โดยตั้งเป้าหมายแก้ปัญหาหนี้สินครัวเรือน 8 กลุ่ม

ได้แก่ 1.การแก้ปัญหาหนี้กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) 2.การไกล่เกลี่ยและการปรับโครงสร้างหนี้ ผ่านกลไกธนาคารแห่งประเทศไทย และสถาบันการเงินของรัฐ 3.การแก้ปัญหาหนี้เช่าซื้อรถยนต์และรถจักรยานยนต์ 4.การแก้ปัญหาหนี้สินข้าราชการ

5.การปรับลดและทบทวนโครงสร้างและเพดานอัตราดอกเบี้ย ค่าธรรมเนียม รวมทั้งการออกมาตรการคุ้มครองสิทธิ์ของลูกหนี้ 6.การแก้ปัญหาหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล 7.การแก้ปัญหาการเข้าถึงแหล่งเงินทุนของประชาชนรายย่อยและ SMEs และ 8.การปรับปรุงขั้นตอนในกระบวนการยุติธรรม

“สองกลุ่มอาชีพสำคัญที่เป็นเป้าหมาย และมีปัญหาหนี้สินที่หมักหมมมาช้านาน นั่นคือ กลุ่มข้าราชการครูและเจ้าหน้าที่ตำรวจ ผมได้สั่งการให้กระทรวงศึกษาธิการร่วมกับสำนักงานตำรวจแห่งชาติ เร่งดำเนินการโดยด่วนตามแนวทางที่ได้วางไว้ ทั้งการยุบยอดหนี้ การปรับลดค่าธรรมเนียม

ปรับปรุงระบบการตัดเงินเดือน การพักชำระหนี้ การปล่อยเงินกู้ดอกเบี้ยต่ำ เป็นต้น โดยควรที่จะมีเงินหลือใช้ไม่ต่ำกว่า 30% ของเงินเดือน” ส่วนหนึ่งของข้อความที่ปรากฎบนเพจเฟซบุ๊ก ‘ประยุทธ์ จันทร์โอชา Prayut Chan-o-cha’ เมื่อวันที่ 2 ม.ค.2565 ระบุ

นับจากวันนั้นจนวันนี้ เป็นเวลาเกือบ 1 ปีเต็มแล้ว ที่รัฐบาล พล.อ.ประยุทธ์ และคณะกรรมการแก้ไขปัญหาหนี้สินของประชาชนรายย่อย ที่มี สุพัฒนพงษ์ พันธ์มีเชาว์ รองนายกฯ และ รมว.พลังงาน เป็นประธานฯ ร่วมกับหน่วยงานต่างๆที่เกี่ยวข้องผลักดันการแก้ปัญหาหนี้สินครัวเรือนทั้ง 8 กลุ่ม ซึ่งการดำเนินหลายเรื่องมีความคืบหน้าอย่างเป็นรูปธรรม

@ผ่านร่างกฎหมายแก้ปัญหาหนี้ ‘กยศ.’-คุมเพดานดบ.เช่าซื้อรถ

ขจร ธนะแพสย์ กรรมการแก้ไขปัญหาหนี้สินของประชาชนรายย่อย และฝ่ายเลขานุการของคณะกรรมการแก้ไขปัญหาหนี้สินฯ ระบุว่า ในช่วง 1 ปีที่ผ่านมา รัฐบาล พล.อ.ประยุทธ์ ,คณะกรรมการแก้ไขปัญหาหนี้สินฯ และหน่วยงานที่เกี่ยวข้อง ได้ร่วมกันผลักดันมาตรการต่างๆเพื่อแก้ปัญหาหนี้สินภาคครัวเรือนทั้ง 8 กลุ่ม

เริ่มจากการแก้ไขปัญหาหนี้ กยศ. โดยล่าสุดร่าง พ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ... ได้ผ่านการพิจารณาของสภาฯแล้วและเตรียมประกาศใช้ต่อไป โดยร่าง พ.ร.บ.กยศ.ฉบับนี้ จะเข้าไปแก้ปัญหาเชิงโครงสร้างของหนี้ กยศ. เช่น ลดดอกเบี้ยเหลือไม่เกิน 1% ต่อปี จากเดิม 7.5% ,ลดเบี้ยปรับเหลือไม่เกิน 0.5% ต่อปี จากเดิม 18% ต่อปี

การยกเลิกให้ไม่ต้องมีบุคคลค้ำประกัน ,การปรับปรุงงวดชำระหนี้ให้ถี่ขึ้นจาก ‘’งวดปี’ เป็น ‘งวดเดือน’ ,การปรับการคำนวณยอดหนี้ของลูกหนี้ กยศ.เดิมให้มีความเป็นธรรม ,การปรับปรุงลำดับการตัดหนี้ใหม่ โดยเมื่อผู้กู้ชำระหนี้เข้ามาจะนำไปตัด ‘เงินต้น’ ก่อนอันดับแรก และปรับปรุงหลักเกณฑ์ต่างๆให้เอื้อต่อการปรับโครงสร้างหนี้ของลูกหนี้ กยศ. เป็นต้น

ส่วนการแก้ปัญหาหนี้เช่าซื้อรถยนต์และรถจักรยานยนต์ ซึ่งปัจจุบันมียอดหนี้ 4.5 แสนล้านบาท และมีจำนวนลูกหนี้ 27.7 ล้านบัญชี นั้น เมื่อวันที่ 12 ต.ค.2565 มีการออกประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ.2565 ซึ่งจะมีผลบังคับใช้ในวันที่ 10 ม.ค.2566

โดยประกาศฉบับนี้ ได้ปรับปรุงกติกาเกี่ยวกับธุรกรรมเช่าซื้อให้เป็นธรรมแก่ลูกหนี้ และเป็นประกาศฉบับแรกที่เข้ามาควบคุมเพดานอัตราดอกเบี้ยเช่าซื้อรถยนต์และรถจักรยานยนต์ที่ไม่เกิน 10-23% จากเดิมที่เคยมีการควบคุมเพดานดอกเบี้ย ทำให้ผู้เช่าซื้อ โดยเฉพาะผู้เช่าซื้อรถจักรยานยนต์ต้องเสียดอกเบี้ย (Effective Interest Rate) สูงถึง 70% ต่อปี

อย่างไรก็ดี มีบางเรื่องที่ต้องผลักดันให้เกิดผลอย่างเป็นรูปธรรมต่อไป เช่น การเพิ่มทางเลือกอื่นที่มีข้อเสนอที่ดีและเป็นธรรมแก่ผู้บริโภคในการซื้อรถยนต์และรถจักรยานยนต์ โดยสนับสนุนให้มีผลิตภัณฑ์ ‘ผ่อนซื้อรถ’ ซึ่งมีดอกเบี้ยถูกกว่า และมีกติกาที่เป็นธรรมกับมากกว่า ‘การเช่าซื้อ’ อีกทั้งราคารถจะถูกกว่า เพราะไม่ต้องเสียภาษีมูลค่าเพิ่ม (Vat)

@ช่วยครูประหยัดดอกเบี้ย 1.7 พันล้าน-แก้หนี้บัตรฯ 5 แสนบัญชี

ขณะที่การแก้ปัญหาหนี้สินข้าราชการ โดยเฉพาะหนี้สินครู 9 แสนคน ยอดหนี้รวม 1.4 ล้านล้านบาท นั้น คณะกรรมการแก้ไขปัญหาหนี้สินครูและบุคลากรทางการศึกษาของกระทรวงศึกษาฯ (ศธ.) ได้เจรจาให้สหกรณ์ออมทรัพย์ครูกว่า 70 แห่ง จากทั้งหมด 108 แห่ง ลดดอกเบี้ยเงินกู้ลงตั้งแต่ 0.25-1% ซึ่งช่วยครูประหยัดดอกเบี้ยได้ 1,750 ล้านบาท

แต่มีสิ่งที่ต้องผลักดันต่อไป คือ การแก้ปัญหาเชิงโครงสร้างของหนี้สินข้าราชการ โดยต้องทำให้สินเชื่อข้าราชการและครู ที่เรียกว่า ‘สินเชื่อสวัสดิการ’ นั้น เป็นสินเชื่อสวัสดิการจริงๆ คือ ต้องมีดอกเบี้ยต่ำกว่านี้ อีกทั้งต้องมีการบังคับใช้กฎหมายและระเบียบฯที่มีอยู่แล้ว เพื่อแก้ปัญหาข้าราชการและครูถูกหักเงินหน้าซองจนเหลือเงินเดือนใช้ไม่ถึง 30%

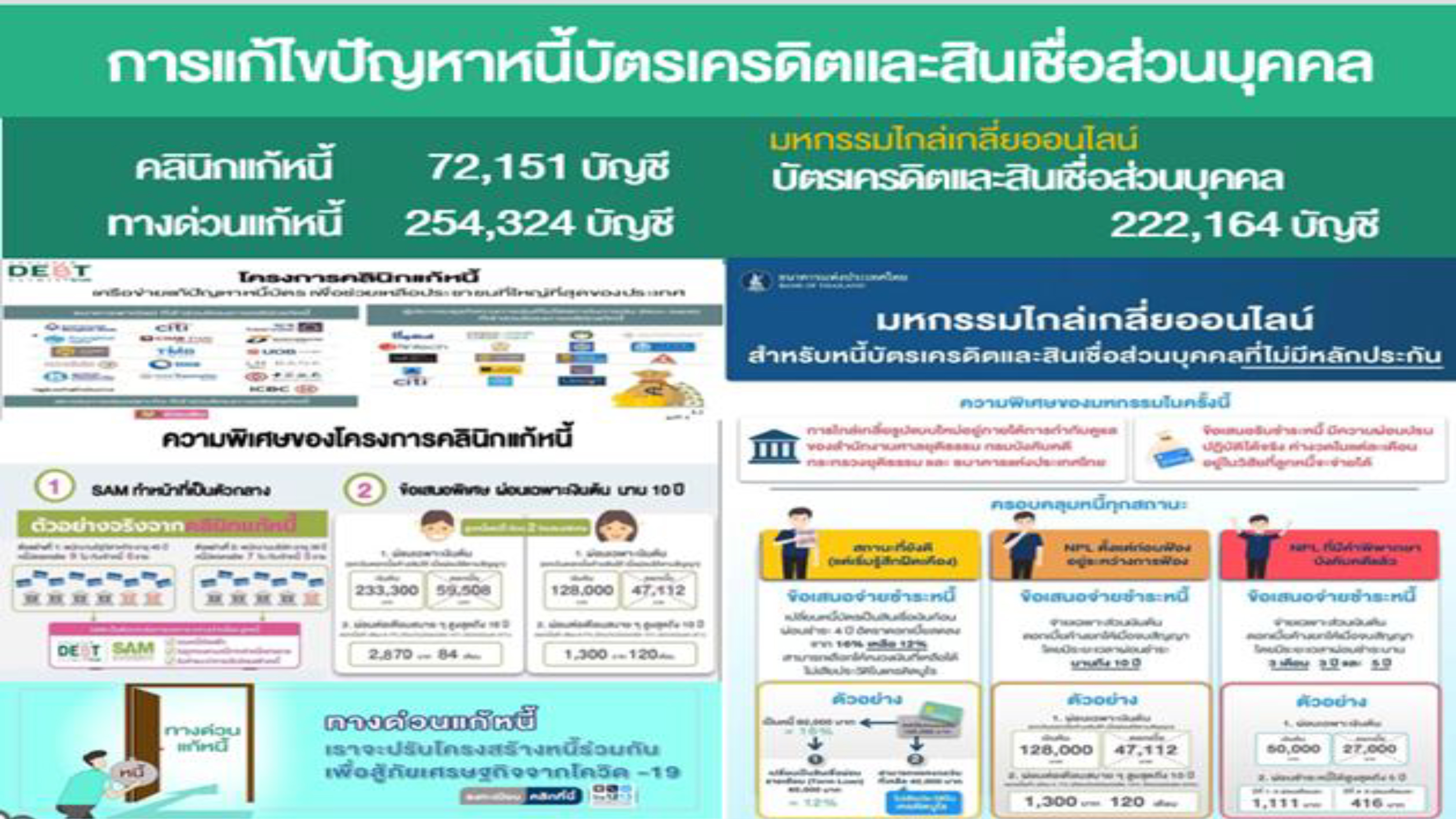

สำหรับการแก้ปัญหาหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลนั้น ธนาคารแห่งประเทศไทย (ธปท.) ได้จัดทำโครงการคลินิกแก้หนี้ โครงการทางด่วนแก้หนี้ และมหกรรมไกล่เกลี่ยออนไลน์ โดยข้อมูลล่าสุดพบว่า สามารถแก้ปัญหาหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลให้กับลูกหนี้ได้แล้ว 5.48 แสนบัญชี

ด้าน การแก้ปัญหาการเข้าถึงแหล่งเงินทุนของประชาชนรายย่อยและ SMEs นั้น ธปท.ได้เติมเงินใหม่ให้ SME ผ่านสินเชื่อฟื้นฟู และธนาคารของรัฐ เช่น ธนาคารออมสิน จัดทำโครงการปล่อยสินเชื่อให้รายย่อยและ SME ผ่านโครงการ ‘เอสเอ็มอี มีที่ มีเงิน’ รวมการสนับสนุนงบประมาณให้โรงจำนำทั่วประเทศเพื่อนำไปปล่อยกู้ให้ประชาชนรายย่อย เป็นต้น

ส่วนการปรับลดและทบทวนโครงสร้างและเพดานอัตราดอกเบี้ย ค่าธรรมเนียมฯ นั้น ธปท.ได้ออกประกาศแนวทางการบริหารจัดการด้านการให้สินเชื่อที่เป็นธรรม ,การปรับปรุงวิธีการคำนวณดอกเบี้ยผิดนัดชำระ และได้มีการปรับลดเพดานดอกเบี้ยสินเชื่อประเภทต่างๆ เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อนาโนไฟแนนซ์ ลงมาก่อนหน้านี้แล้ว

อย่างไรก็ตาม มีหนี้สินอีกประเภทที่รัฐบาลต้องแก้ปัญหาต่อไป โดยเฉพาะการแก้ปัญหาเชิงโครงสร้าง คือ หนี้สินเกษตรกร เนื่องจากสินเชื่อเกษตรกรถูกออกแบบมาให้อยู่ในวิสัยที่เกษตรกรชำระหนี้ไม่ได้ คือ เกษตรกรมักเป็นหนี้หลายแห่ง เช่น หนี้ ธ.ก.ส. หนี้กองทุนหมู่บ้าน หนี้เช่าซื้อ และหนี้สหกรณ์การเกษตร ซึ่งเจ้าหนี้ส่วนใหญ่จะเรียกคืนหนี้ใน 1 ปี

ขณะที่เรื่องการไกล่เกลี่ยและการปรับโครงสร้างหนี้ ผ่านกลไกธนาคารแห่งประเทศไทย (ธปท.) และสถาบันการเงินของรัฐ นั้น ธปท.ได้ดำเนินโครงการคลินิกแก้หนี้ ขณะที่กระทรวงยุติธรรม เป็นหนึ่งในหน่วยงานที่เข้ามาขับเคลื่อนการไกล่เกลี่ยหนี้สินของประชาชน โดยเฉพาะการไกล่เกลี่ยหนี้ กยศ. เป็นต้น

นอกจากนี้ ในส่วนการปรับปรุงขั้นตอนในกระบวนการยุติธรรมเพื่อเอื้อให้เกิดการแก้ไขปัญหาหนี้สิน นั้น ศาลได้มีการจัดตั้ง ‘ศูนย์ไกล่เกลี่ยข้อพิพาททางการเงิน’ เพื่อชะลอคดีที่จะมีการฟ้องร้องกัน ,การยกเลิก พ.ร.บ.ว่าด้วยความผิดอันเกิดจากการใช้เช็คฯ ซึ่งมีบทลงโทษทางอาญา เนื่องจากเช็คถูกใช้เป็นเครื่องมือของเจ้าหนี้นอกระบบในการขูดรีดลูกหนี้

การแก้ไขกฎหมายล้มละลาย เพื่อสนับสนุนการฟื้นฟูกิจการของ SME รวมถึงประชาชนรายย่อยที่มีเจ้าหนี้หลายราย และการปรับลดค่าธรรมเนียมของกรมบังคับคดีเพื่อสนับสนุนการไกล่เกลี่ย เป็นต้น

“สิ่งที่ต้องให้ความสำคัญในการแก้ปัญหาหนี้ครัวเรือนในระยะต่อไป คือ การบังคับใช้กฎหมายอย่างเคร่งครัด โดยเฉพาะกรณีหนี้ครู ซึ่งนายจ้าง คือ กระทรวงศึกษาฯ ต้องไม่ปล่อยให้เจ้าหนี้ หักเงินเดือนครูจนเหลือเงินไม่พอใช้จ่ายในชีวิตประจำวัน และต้องเข้าไปดูในเรื่องการปรับโครงสร้างหนี้ให้ครู” ขจร กล่าวกับสำนักข่าวอิศรา (www.isranews.org)

(ขจร ธนะแพสย์)

(ขจร ธนะแพสย์)

@ออกประกาศ ‘นายทะเบียน’ คุมเพดานดอกเบี้ยเงินฝากไม่เกิน 3.5%

สำหรับความคืบหน้าในการปรับปรุงกฎกระทรวงและกฎเกณฑ์ต่างๆเพื่อสนับสนุนให้การแก้ปัญหาหนี้ข้าราชการเป็นไปอย่างราบรื่น โดยการเร่งรัดออกกฎกระทรวงเพื่อกำกับดูแลสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน โดยเฉพาะประเด็นการให้กู้และการให้สินเชื่อ การรับฝากเงิน การดำรงสินทรัพย์สภาพคล่อง การจัดชั้นและการกันเงินสำรอง เป็นต้น

รวมถึงการปรับลดเพดานอัตราดอกเบี้ยเงินฝากของสหกรณ์ให้ไม่เกิน 3% ซึ่งเป็นระดับที่เหมาะสม เพื่อลดปัญหาการแสวงหาผลตอบแทน (Search for Yield) ที่นำมาสู่ปัญหาสมาชิกแฝง ซึ่งดอกเบี้ยเงินฝากที่สูงจะทำให้ผู้กู้ต้องจ่ายดอกเบี้ยเงินกู้ที่สูงตามไปด้วยโดยไม่จำเป็น โดยเฉพาะในปัจจุบันที่อัตราดอกเบี้ยเงินฝากทั่วโลกอยู่ในระดับต่ำ นั้น

วิศิษฐ์ ศรีสุวรรณ์ อธิบดีกรมส่งเสริมสหกรณ์ กล่าวว่า ที่ผ่านมากระทรวงเกษตรและสหกรณ์ โดยกรมส่งเสริมสหกรณ์ ได้เสนอร่างกฎกระทรวงการบริหารจัดการและการกำกับดูแลทางการเงินของสหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยน พ.ศ… ไปให้สำนักเลขาธิการคณะรัฐมนตรี (สลค.) แล้ว โดยอยู่ระหว่างเสนอให้ ครม.พิจารณา

“เรื่องการปรับปรุงหลักเกณฑ์เพื่อกำกับการปล่อยสินเชื่อของสหกรณ์ ซึ่งรวมถึงเรื่องการตัดเงินเดือนชำระหนี้ของข้าราชการนั้น เราได้เขียนในกฎกระทรวงแล้ว แต่ขณะนี้ยังไม่ผ่านการพิจารณาของ ครม.” วิศิษฐ์ กล่าวกับสำนักข่าวอิศรา (อ่านประกอบ : รอชงครม.ไฟเขียว! ดันร่างกฎกระทรวงกำกับ'สหกรณ์ฯ'ปล่อยกู้-คุมเพดาน'ดอกเบี้ย'รับฝาก)

ส่วนการปรับลดเพดานอัตราดอกเบี้ยเงินฝากของสหกรณ์ให้ไม่เกิน 3% นั้น วิศิษฐ์ ในฐานะนายทะเบียน กล่าวว่า ก่อนหน้านี้ ได้มีการออกประกาศนายทะเบียนสหกรณ์ ให้สหกรณ์ฯปรับลดเพดานดอกเบี้ยเงินฝากลงมาเหลือไม่เกิน 3.5% ต่อปี แล้ว และจะพิจารณาปรับลดเพดานอัตราดอกเบี้ยเงินฝากของสหกรณ์ฯให้อยู่ในระดับที่เหมาะสมต่อไป

วิศิษฐ์ ยังระบุว่า แม้ว่าการปรับปรุงหลักเกณฑ์ต่างๆเพื่อสนับสนุนการแก้ปัญหาหนี้สินภาคเรือน โดยเฉพาะหนี้สินของสมาชิกสหกรณ์จะมีความสำคัญ แต่สิ่งที่ต้องเน้นควรคู่กันไป คือ การดูแลวินัยทางการเงินของสมาชิกสหกรณ์ ซึ่งในปี 2566 สิ่งที่ต้องกรมฯจะขับเคลื่อนต่อไป คือ การแก้ไขปัญหาหนี้ และการรักษาวินัยทางการเงินของสมาชิกฯ

(วิศิษฐ์ ศรีสุวรรณ์)

(วิศิษฐ์ ศรีสุวรรณ์)

@คาดมีลูกหนี้เกินครึ่งที่ปรับโครงสร้างหนี้ไม่ได้-ห่วงหนี้ ‘แบงก์รัฐ’

ด้าน สมชัย จิตสุชน ผู้อำนวยการวิจัยด้านการพัฒนาอย่างทั่วถึง สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) กล่าวกับสำนักข่าวอิศรา ว่า เท่าที่ทราบข้อมูลพบว่า ในส่วนแก้ปัญหาหนี้สินที่อยู่ในความรับผิดชอบของ ธปท. นั้น ธปท. ได้ผลักดันให้มีการปรับโครงสร้างหนี้ให้กับลูกหนี้ของสถาบันการเงินในกำกับฯ ซึ่งถือว่าประสบความสำเร็จไปในระดับหนึ่ง

แต่เนื่องจากคนที่เป็นหนี้มีเป็นจำนวนมาก จึงเชื่อว่ามีลูกหนี้ที่มีปัญหาและได้เข้าสู่กระบวนการปรับโครงสร้างหนี้แล้ว น่าจะมีจำนวนไม่ถึงครึ่งหนึ่งของลูกหนี้ที่มีปัญหา

“เท่าที่รู้ ก็ประสบความสำเร็จระดับหนึ่ง แต่เนื่องจากคนเป็นหนี้เยอะมาก จึงเข้าใจว่าคนที่ผ่านกระบวนการ (ปรับโครงสร้างหนี้) ของแบงก์ชาติน่าจะยังไม่ถึงครึ่งด้วยซ้ำ” สมชัย กล่าว

สมชัย มองว่า ในการแก้ปัญหาหนี้ของประชาชนที่มีอยู่กับสถาบันการเงินนั้น มีลูกหนี้ที่น่าเป็นห่วงอีกกลุ่มหนึ่ง คือ หนี้สินของลูกหนี้สถาบันการเงินเฉพาะกิจของรัฐ (SFI) เช่น ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ (ธอส.) และธนาคารเพื่อการเกษตรและสหกรณ์ (ธ.ก.ส.) ซึ่งขณะนี้พบว่ามีปัญหาค่อนข้างมาก

“กระทรวงการคลังน่าจะมาร่วมมือกับ ธปท.ตรงนี้ให้มากขึ้น แล้วเอาข้อมูลมาแชร์กัน เพื่อให้ลูกหนี้กลุ่มนี้เข้ากระบวนการแก้หนี้พร้อมๆกับหนี้อื่นๆ โดยเฉพาะหนี้เกษตรกร ของ ธ.ก.ส. ซึ่งมีความเป็นพิเศษของมันอยู่” สมชัย กล่าว

สมชัย ยังระบุว่า ที่ผ่านมา ธปท. ได้ดำเนินมาตรการดูแลปัญหาหนี้สินครัวเรือนเป็นระยะๆ ตั้งแต่สมัยผู้ว่าฯ วิรไท สันติประภพ และที่ถือว่าโดดเด่นมาก คือ คลินิกแก้หนี้ และการปรับโครงสร้างหนี้ต่างๆ ซึ่งมีหลักคิดว่า ต้องแก้ปัญหาหนี้สินแบบครบวงจร ตั้งแต่ก่อนเป็นหนี้ เป็นหนี้แล้ว ทำอย่างไรไม่ให้เป็นหนี้เสีย และคนที่เป็นหนี้เสียแล้วจะแก้ไขอย่างไร

“หลักคิดเขา เขาต้องการแก้หนี้ครบวงจร ซึ่งมี 3 ระยะ คือ 1.ก่อนเป็นหนี้ ต้องแน่ใจว่าลูกหนี้ไม่เป็นหนี้โดยไม่จำเป็น ดูแลการใช้จ่ายไม่ให้เกินตัว ต้องให้ความรู้ทางการเงิน ซึ่งทำมาพอสมควรแล้ว 2.เมื่อเป็นหนี้แล้ว แต่ยังเป็นหนี้ดีอยู่ ก็ดูแลไม่ให้เป็นหนี้เพิ่มขึ้นโดยไม่จำเป็นเช่นกัน

และ3.พวกที่เป็นหนี้แล้วหนี้เสีย ซึ่งเป็นกลุ่มที่ให้เวลาค่อนข้างเยอะ เพราะมีหนี้เยอะ มีเจ้าหนี้หลายราย เริ่มผ่อนไม่ไหว โดยกลุ่มนี้ ธปท.ได้ใช้กลไก ‘คลินิกแก้หนี้’ เข้ามาแก้ปัญหา โดยเอาเรื่องหนี้ที่มีเจ้าหนี้หลายรายเข้ามาเจรจาร่วมกัน แบงก์ต่างๆก็ขอความร่วมมือให้เข้ามาร่วมมือด้วย จะมีการปรับโครงสร้างหนี้อะไรก็ว่ากันไป” สมชัยกล่าว

สมชัย กล่าวถึงกรณีที่ ธปท.จะออกประกาศแนวทางการกำกับดูแลการปล่อยสินเชื่อใหม่ด้วยความรับผิดชอบ หรือ responsible banking ว่า โดยทฤษฎีแล้วจะช่วยลดปัญหาหนี้สินครัวเรือนได้ เพราะจะมีเครื่องมือที่จะไปติดตามว่าลูกหนี้มีความสามารถในการชำระคืนหนี้หรือไม่ แต่การจะทำอย่างนั้นได้เจ้าหนี้ทุกรายจะต้องเข้ามาอยู่ในเครดิตบูโร

@จี้รัฐแก้ปัญหา ‘ข้าราชการ-ครู’ ถูกหักเงินเดือนจนเหลือเงินไม่พอใช้

สมชัย ยังกล่าวถึงการแก้ปัญหาหนี้สินครัวเรือนกลุ่มอื่นๆ ว่า ในส่วนการแก้ปัญหาหนี้สินข้าราชการ หนี้สินครู และข้าราชการอื่นๆ นั้น เท่าที่รับฟังมายังมีเสียงบ่นอยู่มาก โดยเฉพาะปัญหาหักซองเงินเดือนข้าราชการ ณ ที่จ่าย จนทำให้ข้าราชการเหลือเงินเดือนไม่พอใช้ บางรายได้เงินเดือนมา 1 หมื่นบาท แต่ถูกหักเงินหน้าซอง เหลือเงินใช้แค่ 300 บาท

“มีเสียงบ่นจากคนที่ถูกตัดว่า บางทีตัดไปตัดมา เงินเดือน 1 หมื่นบาท เหลืออยู่ 300 บาท ซึ่งสะท้อนว่า รัฐบาลยังไม่ได้ดูปัญหาอย่างเป็นองค์รวม เช่น พอเจ้าหนี้รู้ว่าลูกหนี้เป็นข้าราชการ ก็ให้ตัวนายจ้าง หรือหน่วยราชการตัดให้ก่อน ถ้าเข้ามารายเดียวก็ไม่เป็นไร แต่นี่เข้ามา 4-5 ราย ก็จะเป็นปัญหาอย่างที่ว่า เงินเดือน 1 หมื่น โดนหักเหลือ 300 บาท

เพราะขาดการบูรณาการ ซึ่งคนที่บูรณาการเรื่องได้ คือ หน่วยงานราชการนั่นเอง เพราะเป็นคนที่เที่ยวไปรับปากเจ้าหนี้ว่าจะตัดให้ และเขาเองก็น่าจะรู้ว่าเขารับปากใครไปบ้าง แล้วสุดท้ายตัวลูกหนี้เองจะมีปัญหาหรือไม่ เพราะถ้าเหลือเงิน 300 บาท มันไม่พอใช้อยู่แล้ว จึงต้องมีวิธีแก้ปัญหาแบบอื่น ไม่ใช่ว่าปล่อยไปแบบนี้เรื่อยๆ” สมชัย กล่าว

สำหรับการแก้ปัญหาหนี้ กยศ. นั้น สมชัย ระบุว่า แม้ว่าที่ผ่านมาจะมีการถกเถียงกันว่า หนี้ กยศ. ควรมีดอกเบี้ยหรือไม่ และมีบางฝ่ายบอกว่าควรจะต้องล้างหนี้ กยศ.ไปเลย ซึ่งส่วนตัวแล้วเห็นว่าควรทำเรื่องเหล่านี้ให้ชัดเจน

“คุณจะยกหนี้ ก็ยกหนี้ไปเลย ถ้าจะไม่ยกหนี้ให้ ก็ให้แน่ใจว่าเขาจะเป็นหนี้ที่ทำตามสัญญา ถ้าไปบอกว่าไม่จ่ายก็ได้ ทุกคนก็รู้สุดท้ายเขาก็ไม่จ่าย เพราะไม่ได้มีบทลงโทษอะไร เป็นการยืดปัญหาไปมากกว่า ไม่ได้แก้ปัญหาอะไร” สมชัย กล่าว

สมชัย กล่าวต่อว่า ส่วนการแก้ปัญหาหนี้เช่าซื้อรถยนต์และรถจักรยานยนต์ ซึ่งภาครัฐได้ออกประกาศประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ.2565 นั้น ตอนแรกก็ดีใจที่ประกาศฯเขียนว่าให้คิดดอกเบี้ยแบบ ‘ลดต้นลดดอก’ แต่ในทางปฏิบัติกลับไม่เป็นตามที่ได้ประกาศฯไว้

“เรื่องคุมดอกเบี้ยสินเชื่อรถยนต์ เห็นข่าวตอนแรกดีใจ เพราะเป็นเรื่องที่ควรจะทำมานานแล้ว แต่ไม่นานมานี้ ก็มีข่าวมาว่า ไม่ได้อย่างเป็นไปตามประกาศฯที่ว่า ให้คิดดอกเบี้ยแบบลดต้นลดดอก เพราะถ้าสุดท้ายในทางปฏิบัติไม่ใช่การลดต้นลดดอก แล้วประกาศฯจะเกิดผลอย่างไร

อันนี้ จึงต้องทำให้เป็นไปตามที่ประกาศณจริงๆ เพราะการคิดดอกเบี้ยแบบไม่ลดต้นลดดอกนั้น ในแง่หนึ่งมันไม่เป็นธรรม และยังเป็นการส่งสัญญาณที่ผิดด้วย เพราะแม้ว่าประกาศฯจะบอกว่า ดอกเบี้ยจะไม่เกินเท่านั้น เท่านี้ แต่มันหลอกตา เพราะถ้าคำนวณดอกเบี้ยจริงๆ (Effective Interest Rate) มันสูงกว่านั้นเยอะ” สมชัย ระบุ

สมชัย กล่าวว่า มีเรื่องหนึ่งที่อยากฝากให้ภาครัฐดูแล คือ เรื่องการคิดดอกเบี้ยผิดนัดชำระหนี้ เพราะแม้ว่า ธปท.จะออกประกาศฯไปแล้วว่า กรณีลูกหนี้ผิดนัดชำระหนี้ห้ามเงินต้นทั้งก้อนมาคำนวณเป็นดอกเบี้ยผิดนัดฯ แต่ต้องดูว่าประกาศฯดังกล่าว บังคับใช้ได้เป็นการทั่วไปหรือไม่ เนื่องจากประกาศฯของธปท.ครอบคลุมเฉพาะลูกค้าบางกลุ่มเท่านั้น

(สมชัย จิตสุชน ที่มาภาพ : TDRI)

(สมชัย จิตสุชน ที่มาภาพ : TDRI)

@ชี้สินเชื่อเช่าซื้อรถฯต้อง ‘ลดต้นลดดอก’จริงๆ-ส่งสัญญาณดบ.ขาขึ้น

สมชัย ยังเสนอว่า การแก้ปัญหาหนี้สินครัวเรือนในระยะต่อไปนั้น ภาครัฐและหน่วยงานที่เกี่ยวข้องจะต้องทำอย่างน้อย 4 เรื่อง ได้แก่ 1.แนวทางและมาตรการแก้หนี้สินที่ได้ประกาศฯไปแล้ว หากทำแล้วดี ก็ทำต่อไป ส่วนเรื่องที่ยังไม่ได้ทำก็ควรทำ เช่น ทำให้สินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ มีการคิดดอกเบี้ยแบบลดต้นลดดอกจริงๆ

2.ต้องดูแลเรื่องความสามารถในการหารายได้ของลูกหนี้ เพราะจริงๆแล้วสาเหตุหลักที่คนเป็นหนี้เพิ่มขึ้น เพราะคนไทยหารายได้ได้แย่ลง โดยเฉพาะคนที่อยู่นอกระบบ ซึ่งเป็นคนที่อายุมากแล้วและการศึกษาไม่สูง โดยหลายคนได้หลุดไปจากระบบกำลังแรงงานแล้ว แต่ความจำเป็นในการใช้จ่ายยังมีอยู่

3.ต้องให้ความรู้ทางการเงินและการปรับพฤติกรรมการเงิน ไม่ว่าจะเป็นการออมและการลงทุน ซึ่งจากงานวิจัยของตนพบว่า การตัดสินใจลงทุนของคนไทยไม่ค่อยดีนัก เช่น เมื่อมีเงินก็นำไปฝากธนาคาร ซึ่งให้ดอกเบี้ยต่ำมาก จึงส่งเสริมให้คนไทยมีช่องทางลงทุนเพิ่มขึ้น และมีทัศนคติในการลงทุนที่ดี เช่น นำเงินไปลงทุนกองทุนฯ หรืออสังหาริมทรัพย์

4.ส่วนเรื่องการใช้จ่ายเกินตัวนั้น คงต้องเน้นย้ำกันอย่างต่อเนื่อง ไม่ว่าจะเป็นเรื่องจิบไวน์ ใช้จ่ายเยอะ ซื้อรถ ซื้อบ้าน เร็วเกินไป และมีสิ่งที่ต้องสื่อสารออกไป คือ ขณะนี้ดอกเบี้ยกำลังเป็นขาขึ้น และทำให้คนเข้าใจว่าที่ผ่านมาที่เขา ซื้อพวกนั้นได้ เพราะดอกเบี้ยถูก แต่ต่อไปไม่ใช่แล้ว ต้องกระจายความรู้ประเภทนี้ในวงกว้าง เพื่อจะได้ระมัดระวังมากขึ้น

นอกจากนี้ สมชัย ยังระบุว่า แม้ว่าการปรับเพิ่มอัตราดอกเบี้ยประเภทต่างๆ จะเป็นไปตามภาวะตลาดเงิน และนโยบายการเงินของ ธปท. แต่ที่สิ่งที่หน่วยงานที่เกี่ยวข้องต้องดูแล คือ อัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยเงินกู้มีช่องว่างสูงเกินไปหรือไม่ และทำอย่างไรให้ช่องว่างตรงนี้ลดลงมา

“เรื่องช่องห่างระหว่างดอกเบี้ยเงินกู้และดอกเบี้ยเงินฝาก บางคนมองว่ายังสูงไป ดังนั้น จึงต้องเพิ่มการแข่งขันในระบบสถาบันการเงินให้มากขึ้น ให้มีเจ้าใหม่ๆเข้ามาในตลาด พอแล้วมาแข่งกัน ก็ลดช่องว่างตรงนี้ได้ ไม่ใช่ว่าฝากเงินได้ 0.5% แต่พอไปกู้ดอกเบี้ย 6% อย่างนี้ ถ่างกัน 5% กว่าแบงก์เอาไป ซึ่งเป็นเสือนอนกินมากไปนิดหนึ่ง” สมชัย ย้ำ

เหล่านี้เป็นความคืบหน้าล่าสุดของการแก้ปัญหา ‘หนี้สินครัวเรือน’ นับตั้งแต่รัฐบาล พล.อ.ประยุทธ์ ประกาศให้ปี 2565 เป็น ‘ปีแห่งการแก้หนี้ภาคครัวเรือน’ และมีหลายเรื่องที่ภาครัฐต้องผลักดันให้เกิดผลเป็นรูปธรรมต่อไป

อ่านประกอบ :

เงินเฟ้อฉุด‘ค่าจ้างที่แท้จริง’ไตรมาส 3 หด 3.1%-สศช.ห่วงกลุ่มอายุ 41 ปีขึ้นไปหนี้เสียพุ่ง

‘ผู้ว่าฯธปท.’ย้ำปี 66 ศก.ไทยโตเกิน 3% แม้โลกเสี่ยง-ดูแลปล่อยสินเชื่อใหม่ลด‘หนี้ครัวเรือน’

ประโยชน์ทับซ้อน! ถ่วงแก้หนี้ครู จี้ลงโทษสหกรณ์ฯหักหนี้ผิดกม.-ลด'ดบ.เงินกู้สวัสดิการ'