คดีรถหรู! เปิดคำพิพากษา ศาลสั่งริบ เฟอร์รารี่ บ.ศรณรงค์ฯ กับพวกปรับ 1,678,460 บาท แฉนำเข้าจากอิตาลีสำแดงเท็จแค่คันละ 42,600 ดอลลาร์สหรัฐ - 1,296,871.80 บาทจากราคาจริง 101,557.23 ปอน - 5,493,021.43 บาทภาษีอากรที่ต้องชําระจริง 18,017,109.82 บาท อากรขาด 13,763,371.82 บาท สั่งจ่ายเงินสินบนผู้นําจับร้อยละสามสิบของราคารถหรือค่าปรับ จ่ายเงินรางวัล จนท.ชุดจับกุมร้อยละสิบห้าของราคารถ/ค่าปรับ

คดีสำแดงนำเข้ารถยนต์เป็นเท็จหรือคดีรถหรู สำนักข่าวอิศรา (www.isranews.org) รายงานแล้วว่ามีรถยนต์ของกลางที่พนักงานอัยการมีความเห็นไม่ริบของกลางและกรมสอบสวนคดีพิเศษ โดย นายมเหสักข์ พันธ์สง่า ผู้อำนวยการกองปฎิบัติการคดีพิเศษภาค กรมสอบสวนคดีพิเศษ ทำหนังสือแจ้งไปยังกรมการขนส่งทางบก เพื่อถอนอายัด ทั้งสิ้น 20 คัน (คดี) มูลค่าความเสียหายต่อรัฐ 496,635,058.50 บาท และในปัจจุบัน หลังจากกรมสอบสวนคดีพิเศษถอนอายัด รถยนต์ได้โอนเปลี่ยนมือเปลี่ยนชื่อผู้ครอบครองไปแล้วจำนวน 10 คัน (คดี)

ผู้ครอบครองรถยนต์ขณะดำเนินคดี เป็นนักธุรกิจตระกูลดัง ดารานักแสดง รถยนต์ 10 คันที่เปลี่ยนมือหลังถูกดำเนินคดี 1 คัน ขณะเกิดคดีมีชื่อนักธุรกิจรายหนึ่งเป็นผู้ครอบครอง ปัจจุบันเป็นนายตำรวจยศ พ.ต.อ.ยังรับราชการอยู่

ในจำนวน 20 คัน (คดี) พนักงานอัยการมีความเห็นสั่งไม่ฟ้องผู้ต้องหา 1 คดี, อัยการมีความเห็นส่งคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) 1 คดี ซึ่งในจำนวน 20 คดีดังกล่าว ไม่รวมคดีที่ศาลอาญาพิพากษาริบรถยนต์ของกลาง 1 คดี ( 1 คัน)

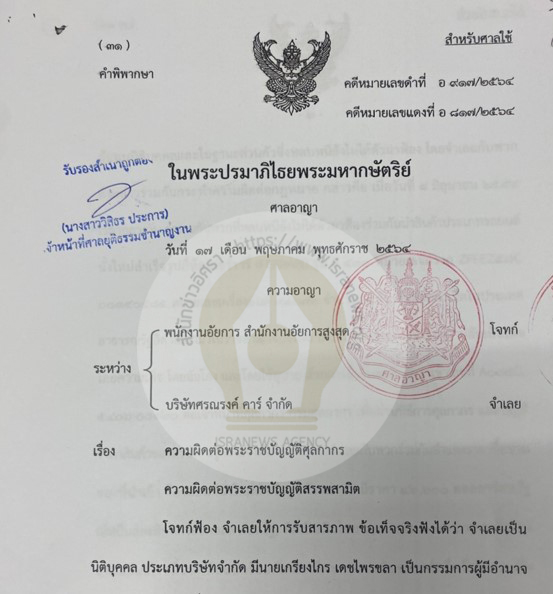

ล่าสุดสำนักข่าวอิศรารายงานว่าคดีที่ศาลอาญาพิพากษาริบรถยนต์ของกลาง 1 คดี เป็นคดีหมายเลขแดงที่ อ 817 /2564 วันที่ 17 พฤษภาคม 2564 ระหว่างพนักงานอัยการ โจทก์ บริษัท ศรณรงค์ คาร์ จำกัด จำเลย ความผิดต่อ พ.ร.บ.ศุลกากร และ พ.ร.บ.สรรพสามิต

ข้อเท็จจริงจําเลยกับพวกที่หลบหนียังไม่ได้ตัวมาฟ้องร่วมกันนําสินค้าประเภทรถยนต์นั่งใหม่สําเร็จรูปยี่ห้อเฟอร์รารี่ (FERRARI) รุ่น F 430 หมายเลขตัวรถ ZFFEZ58C00140585 หมายเลขเครื่องยนต์ 91072 จํานวน 1 คัน มีถิ่นกําเนิดในประเทศสาธารณรัฐอิตาลีเข้ามาในราชอาณาจักรไทย โดยร่วมกันสําแดงแจ้งข้อความอันเป็นเท็จ สําแดงราคา รถยนต์นั่งใหม่สําเร็จรูป ราคา 42,600 ดอลลาร์สหรัฐ คิดเป็นเงินไทย 1,296,871.80 บาท ความจริงแล้วสินค้าที่จําเลยนําเข้าดังกล่าวมีราคาซื้อขายปรากฏตามบัญชีราคาสินค้าที่บริษัทผู้ขายรถยนต์ ยี่ห้อเฟอร์รารี่ ที่ประเทศอิตาลีขายให้กับผู้ซื้อ เป็นเงิน 101,557.23 ปอนสเตอร์ริง คิดเป็นเงินไทย จํานวน 5,493,021.43 บาท ซึ่งหากคํานวณภาษีอากร ที่เรียกเก็บตามราคาซื้อขายของที่นําเข้าจริง อากรขาเข้าที่ต้องชําระจริงเป็นเงิน 4,394,417 บาท ภาษีสรรพสามิตที่ต้องชําระจริงเป็นเงิน 10,986,042.57 บาท ภาษีเพื่อมหาดไทยที่ต้องชําระจริงเป็นเงิน 1,098,604.26 บาท และภาษีมูลค่าเพิ่มที่ต้องชําระจริงเป็นเงิน 1,538,045.97 บาท รวมภาษีอากรที่จําเลยกับพวกต้องชําระจริงเป็นเงิน 18,017,109.82 บาท จึงเป็นเหตุให้มีอากรขาดเป็นเงินรวมทั้งสิ้น 13,763,371.82 บาท

พิพากษาว่าจําเลยมีความผิด ตามพระราชบัญญัติศุลกากร พ.ศ. 2560 มาตรา 243 พระราชบัญญัติสรรพสามิต พ.ศ. 2560 มาตรา 202 ปรับ 3,356,920 บาท จําเลยให้การรับสารภาพ เป็นประโยชน์แก่การพิจารณา มีเหตุบรรเทาโทษ ลดโทษ ให้กึ่งหนึ่ง คงปรับ 1,678,460 บาท ริบรถยนต์ของกลาง ให้จ่ายเงินสินบนแก่ผู้นําจับร้อยละสามสิบของราคารถยนต์ของกลางหรือค่าปรับและจ่ายเงินรางวัลแก่พนักงานเจ้าหน้าที่ซึ่งจับกุมร้อยละสิบห้าของราคารถยนต์ของกลางหรือค่าปรับ

รายละเอียดคำพิพากษาดังนี้

โจทก์ฟ้อง จําเลยให้การรับสารภาพ ข้อเท็จจริงฟังได้ว่า จําเลยเป็นนิติบุคคล ประเภทบริษัทจํากัด มีนายเกรียงไกร เดชไพรขลา เป็นกรรมการผู้มีอํานาจรับผิดชอบในการดําเนินกิจการและเป็นผู้แทนนิติบุคคลจําเลย ส่วนขณะเกิดเหตุคดีนี้ จําเลยมีนายชัยสุวัจน์ หรือพิตรพิบูล ธนศรณรงค์ หรืออภิสรเมธาสิทธิ์ เป็นกรรมการ ผู้มีอํานาจรับผิดชอบในการดําเนินกิจการและเป็นผู้แทนนิติบุคคล ได้กระทําการในฐานะผู้แทนนิติบุคคลและในฐานะส่วนตัวซึ่งหลบหนียังไม่ได้ตัวมาฟ้อง โดยจําเลยกับพวกดังกล่าวร่วมกันกระทําความผิดต่อกฎหมาย กล่าวคือ

เมื่อวันที่ 8 มิถุนายน 2554 เวลากลางวัน จําเลยกับพวกที่หลบหนียังไม่ได้ตัวมาฟ้องร่วมกันนําสินค้าประเภทรถยนต์นั่งใหม่สําเร็จรูปยี่ห้อเฟอร์รารี่ (FERRARI) รุ่น F 430 หมายเลขตัวรถ ZFFEZ58C00140585 หมายเลขเครื่องยนต์ 91072 จํานวน 1 คัน อันมีถิ่นกําเนิดในประเทศสาธารณรัฐอิตาลีเข้ามาในราชอาณาจักรไทย โดยร่วมกันสําแดงแจ้งข้อความอันเป็นเท็จ โดยความเท็จ โดยฉ้อโกง และโดยใช้อุบาย ด้วยการยื่นใบขนสินค้าขาเข้าเลขที่ A008C5406-00320 ต่อเจ้าหน้าที่ศุลกากร กรมศุลกากร เพื่อผ่านพิธีการศุลกากร และบัญชีราคาสินค้าของบริษัท บรู๊คเคนซิงตัน จํากัด โดยจําเลยกับพวกร่วมกันสําแดงราคาซื้อขายของที่นําเข้า คือรถยนต์นั่งใหม่สําเร็จรูปดังกล่าวว่ามีราคา 42,600 ดอลลาร์สหรัฐ (สี่หมื่นสองพันหกร้อยดอลลาร์สหรัฐ) คิดเป็นเงินไทย 1,296,871.80 บาท (หนึ่งล้านสองแสนเก้าหมื่นหกพันแปดร้อยเจ็ดสิบเอ็ดบาทแปดสิบสตางค์) ซึ่งเป็นความเท็จไม่ตรงตามราคาซื้อขายของที่นําเข้าที่แท้จริง เป็นเหตุให้เจ้าหน้าที่ศุลกากรเข้าใจว่าราคาที่จําเลยกับพวกสําแดงในใบขนสินค้าขาเข้าและตามบัญชีราคาสินค้าดังกล่าวเป็นราคาซื้อขายของนําเข้าที่แท้จริง จึงรับราคาดังกล่าวเป็นราคาศุลกากร และเป็นเหตุให้มีการคํานวณภาษีอากรสําหรับสินค้าดังกล่าวผิดไป โดยคิดอากรขาเข้า 1,037,497 บาท(หนึ่งล้านสามหมื่นเจ็ดพันสี่ร้อยเก้าสิบเจ็ดบาท) ภาษีสรรพสามิต 2,593,743 บาท (สองล้านห้าแสนเก้าหมื่นสามพันเจ็ดร้อยสี่สิบสามบาท) ภาษีเพื่อมหาดไทย 259,374 บาท (สองแสนห้าหมื่นเก้าพันสามร้อยเจ็ดสิบสี่บาท) และภาษีมูลค่าเพิ่ม 363,124 บาท (สามแสนหกหมื่นสามพันหนึ่งร้อยยี่สิบสี่บาท) รวมเป็นภาษีอากรที่กรมศุลกากรเรียกเก็บ จากจําเลยทั้งสามกับพวก ทั้งสิ้น 4,253,738 บาท (สี่ล้านสองแสนห้าหมื่นสามพันเจ็ดร้อยสามสิบแปดบาท)

ซึ่งความจริงแล้วสินค้าที่จําเลยนําเข้าดังกล่าวมีราคาซื้อขายปรากฏตามบัญชีราคาสินค้าที่บริษัทผู้ขายรถยนต์ ยี่ห้อเฟอร์รารี่ ที่ประเทศอิตาลีขายให้กับผู้ซื้อ เป็นเงิน 101,557.23 ปอนสเตอร์ริง (หนึ่งแสนหนึ่งพันห้าร้อยห้าสิบเจ็ดจุดยี่สิบสามปอนสเตอร์ริง) คิดเป็นเงินไทย จํานวน 5,493,021.43 บาท (ห้าล้านสี่แสนเก้าหมื่นสามพันยี่สิบเอ็ดบาทสี่สิบสามสตางค์) ซึ่งหากคํานวณภาษีอากร ที่เรียกเก็บตามราคาซื้อขายของที่นําเข้าจริง อากรขาเข้าที่ต้องชําระจริงเป็นเงิน 4,394,417 บาท (สี่ล้านสามแสนเก้าหมื่นสี่พันสี่ร้อยสิบเจ็ดบาท) ภาษีสรรพสามิตที่ต้องชําระจริงเป็นเงิน 10,986,042.57 บาท (สิบล้านเก้าแสนแปดหมื่น หกพันสี่สิบสองบาทห้าสิบเก้าสตางค์) ภาษีเพื่อมหาดไทยที่ต้องชําระจริงเป็นเงิน 1,098,604.26 บาท (หนึ่งล้านเก้าหมื่นแปดพันหกร้อยสี่บาทยี่สิบหกสตางค์) และภาษีมูลค่าเพิ่มที่ต้องชําระจริงเป็นเงิน 1,538,045.97 บาท (หนึ่งล้านห้าแสนสามหมื่นแปดพันสี่สิบห้าบาทเก้าสิบเจ็ดสตางค์) รวมภาษีอากรที่จําเลยกับพวกต้องชําระจริงเป็นเงิน 18,017,109.82 บาท (สิบแปดล้านหนึ่งหมื่นเจ็ดพันหนึ่งร้อยเก้าบาทแปดสิบสองสตางค์)

จึงเป็นเหตุให้มีอากรขาเข้าขาดเป็นเงิน 3,356,920 บาท (สามล้านสามแสนห้าหมื่นหกพันเก้าร้อยยี่สิบบาทถ้วน) ภาษีสรรพสามิตขาดเป็นเงิน 8,392,259.59 บาท (แปดล้านสามแสนเก้าหมื่นสองพันสองร้อยห้าสิบเก้าบาทห้าสิบเก้าสตางค์) ภาษีเพื่อมหาดไทยขาดเป็นเงิน 839,230.26 บาท (แปดแสนสามหมื่นเก้าพันสองร้อยสามสิบบาทยี่สิบหกสตางค์) ภาษีมูลค่าเพิ่มขาดเป็นเงิน 1,174,921.97 บาท (หนึ่งล้านหนึ่งแสนเจ็ดหมื่นสี่พันเก้าร้อยยี่สิบเอ็ดบาทเก้าสิบเจ็ดสตางค์) รวมภาษีอากรขาดเป็นเงินรวมทั้งสิ้น 13,763,371.82 บาท (สิบสามล้านเจ็ดแสนหกหมื่นสามพันสามร้อยเจ็ดสิบเอ็ดบาทแปดสิบสองสตางค์)

โดยจําเลยกับพวกร่วมกันแจ้งข้อความอันเป็นเท็จและยื่นบัญชีราคาสินค้าเท็จหรือ เอกสารอันเป็นเท็จ ซึ่งได้กระทําการดังกล่าวเพื่อนําสินค้ารถยนต์นั่งสําเร็จรูปเข้ามาในราชอาณาจักรได้โดยเสียภาษีอากรน้อยกว่าความเป็นจริง เพื่อหลีกเลี่ยงการชําระอากรให้ครบถ้วน ทั้งนี้โดยหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียอากร โดยเจตนาจะฉ้ออากร ที่ต้องเสียสําหรับของนั้น ๆ เหตุเกิดที่เขตปลอดอากร (เจดับเบิลยูดี แหลมฉบัง) ตําบลทุ่งสุขลา อําเภอศรีราชา จังหวัดชลบุรี ต่อมามีผู้นําจับแจ้งเจ้าพนักงานเพื่อประสงค์เงินสินบนรางวัลตามกฎหมาย และเมื่อวันที่ 9 มิถุนายน 2556 ภายหลังเกิดเหตุ พนักงานสอบสวนกรมสอบสวนคดีพิเศษได้ทําการยึดรถยนต์ยี่ห้อเฟอร์รารี่ (FERRARI) รุ่น F 430 หมายเลขตัวรถ ZFFEZ58C00140585 หมายเลขเครื่องยนต์ 91072 หมายเลขทะเบียนป้ายแดง ธ 5555 กรุงเทพมหานคร จํานวน 1 คัน ซึ่งได้หลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียอากร ไว้เป็นของกลาง

พิพากษาว่า จําเลยมีความผิดตามพระราชบัญญัติศุลกากร พ.ศ. 2560 มาตรา 243 พระราชบัญญัติสรรพสามิต พ.ศ. 2560 มาตรา 202 การกระทําของจําเลยเป็นกรรมเดียวผิดต่อกฎหมายหลายบท ให้ลงโทษฐานนําของที่ผ่านพิธีการศุลกากรเข้ามาในราชอาณาจักรโดยหลีกเลี่ยงการเสียอากรโดยเจตนาจะฉ้ออากรที่ต้องเสียสําหรับของนั้น ๆ ตามพระราชบัญญัติศุลกากร พ.ศ. 2560 ซึ่งเป็นกฎหมายบทที่มีโทษหนักที่สุดตามประมวลกฎหมายอาญา มาตรา 90 ปรับ 3,356,920 บาท จําเลยให้การรับสารภาพ เป็นประโยชน์แก่การพิจารณา มีเหตุบรรเทาโทษ ลดโทษตามประมวลกฎหมายอาญา มาตรา 78 ให้กึ่งหนึ่ง คงปรับ 1,678,460 บาท ไม่ชําระค่าปรับให้จัดการตามประมวลกฎหมายอาญา มาตรา 29, 29/1 ริบรถยนต์ของกลาง ให้จ่ายเงินสินบนแก่ผู้นําจับร้อยละสามสิบของราคารถยนต์ของกลางหรือค่าปรับและจ่ายเงินรางวัลแก่พนักงานเจ้าหน้าที่ซึ่งจับกุมร้อยละสิบห้าของราคารถยนต์ของกลางหรือค่าปรับ ตามพระราชบัญญัติให้บําเหน็จในการปราบปรามผู้กระทําความผิด พ.ศ. 2489 มาตรา 7, 8 วรรคหนึ่ง

เรื่องเกี่ยวข้อง

- พลิกธุรกิจ 13 บ.เสี่ยรง.แป้งมัน ผู้ครอบครอง ลัมโบร์กินี ‘ผู้กำกับโจ้’

- ผกก.โจ้'โดม' แจงลัมโบร์กินี สั่งประกอบนอก ไม่เกี่ยว บ.เบนซ์นครินทร์ - ผกก.โจ้

- ไม่ใช่แค่ ลัมโบร์กินี ผกก.โจ้! กก.สาว รง.แป้งมัน ถือครองรถหรู 1 คัน

- รถหรู 20 คัน ดีเอสไอถอนอายัด 'นักธุรกิจ -นาย ตร. -ดาราดัง' ครอบครอง

- ลัมโบร์กินี ‘ผู้กำกับโจ้’ คนถือครองล่าสุด นักธุรกิจ รง.แป้งมันสำปะหลัง

- ลัมโบกินี สีส้ม! คันที่3 ดีเอสไอ ถอนอายัด - บ.เบนซ์นครินทร์ฯ นำเข้า

- ตามไปดู3 เอกชน ผู้นำเข้า ‘ลัมโบร์กินี’ ผู้กำกับโจ้ - เหลือแค่ป้ายชื่อบริษัท?

- ‘ลัมโบร์กินี’ ผู้กำกับโจ้! ที่แท้ บ.เบนซ์นครินทร์ฯ - พวก นำเข้า

- อัยการไม่สั่งริบ! ดีเอสไอแจงปม คืน‘ลัมโบร์กินี’ ของกลางคดีรถหรู ก่อน ‘ผกก.โจ้’ เจ้าของ

- เปิดหนังสือถอนอายัด‘ลัมโบร์กินี’ คดีนำเข้ารถหรู ลอตเดียว ‘ผู้กำกับโจ้’

- เบื้องหลัง‘ลัมโบร์กินี’ ผู้กำกับโจ้ ดีเอสไอถอนอายัด หลังอัยการฝ่ายฯ มีความเห็นทางคดี

- ส่ง อสส.แล้ว! ดีเอสไอแถลงคดีรถลัมโบกินี‘ผกก.โจ้’เลี่ยงภาษี-รัฐเสียหาย 31 ล.

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/