‘เศรษฐพุฒิ’ ฉายภาพ ‘ความกินดีอยู่ดี’ คนไทย ชี้ ‘คนมีรายได้สูง’ ได้อานิสงส์จากการฟื้นตัวเศรษฐกิจมากกว่ากลุ่มอื่น สะท้อนจากการบริโภคที่กระจุกใน ‘กลุ่มรายได้สูง’ ห่วง ‘หนี้สินครัวเรือน’ โตไม่หยุด อาจ 'จบไม่ดี' เหมือนวิกฤติปี 40

......................................

เมื่อวันที่ 9 ก.ค. นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวในหัวข้อ ‘การเงินกับความกินดีอยู่ดีของคนอีสาน’ ในงานสัมมนาประจำปี 2567 ธปท. สำนักงานภาคตะวันออกเฉียงเหนือ เรื่อง ‘แก้หนี้เกษตรอีสานอย่างไรให้ยั่งยืน’ ว่า การทำหน้าที่ตามกฎหมายของ ธปท. ทั้งการดูแลเสถียรภาพการเงิน เสถียรภาพราคา และเสถียรภาพสถาบันการเงิน นั้น มีเป้าหมายเพื่อทำให้ชีวิตความเป็นอยู่ของคนโดยส่วนรวมกินดีอยู่ดีและยั่งยืน

“เมื่อพูดถึงการกินดีอยู่ดีของประชาชนชาวไทย เราต้องพูดถึงส่วนรวม ไม่ใช่กลุ่มใดกลุ่มหนึ่ง เราต้องเน้นเรื่องความยั่งยืน เพราะหลายอย่าง หลายที ที่มีอะไรออกไป มีคำถามว่า ทำไมไม่ทำอย่างนั้น อย่างนี้ มันอาจเป็นเพราะบางทีเราต้องชั่งระหว่างกลุ่มนี้กับกลุ่มนั้น เพื่อทำให้ส่วนรวมไปได้โดยดี และต้องดูว่า ไม่ใช่เป็นอะไรที่ทำเฉพาะระยะสั้น สร้างผลข้างเคียงที่ไม่พึงประสงค์ แต่ต้องช่วยในระยะยาวและช่วยในเรื่องความยั่งยืนได้จริงๆ” นายเศรษฐพุฒิ กล่าว

นายเศรษฐพุฒิ กล่าวว่า ในเรื่องความกินดีอยู่ดีของประชาชนในฝั่งการเงินนั้น ธปท. มองว่าหนีไม่พ้น 2 เรื่อง คือ 1.รายได้ของคนต้องเพียงพอกับรายจ่ายระยะยาว และ 2.หนี้สินต้องน้อยกว่าทรัพย์สิน

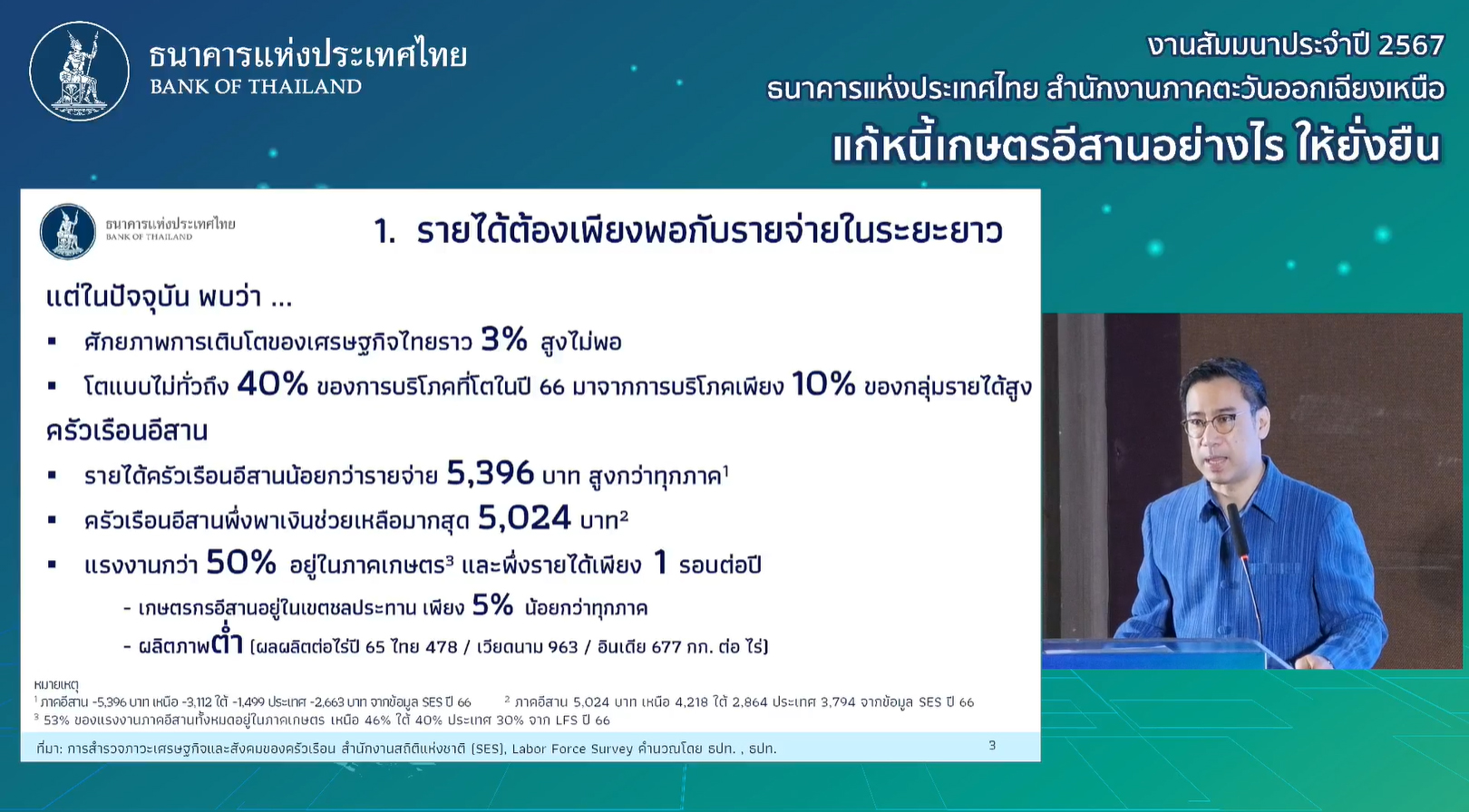

นายเศรษฐพุฒิ อธิบายว่า เรื่องแรก เรื่องรายได้ของคนต้องเพียงพอต่อรายจ่ายโดยรวมนั้น หากดูในภาพรวมของประเทศ จะเห็นว่ารายได้ของประเทศเติบโตช้า ในขณะที่ศักยภาพการเติบโตของเศรษฐกิจไทยที่เคยอยู่ที่ 4-5% นั้น แต่ในช่วงหลังลดลงมาอยู่ที่ 3% ซึ่งสะท้อนปัญหาเชิงโครงสร้าง ทั้งเรื่องประสิทธิภาพแรงงานที่ไม่เติบโต และอัตราการเติบโตของแรงงานที่ชะลอตัวลง ทั้งนี้ หากไม่มีการปรับในเชิงโครงสร้างแล้ว เศรษฐกิจไทยจะเติบโตได้เพียง 3% บวกลบ

“ถามว่า 3% พอไหม คำตอบสั้นๆ คือ ไม่พอ 3% เป็นอัตราการเติบโตที่เราจะเห็นในประเทศที่เขารวยๆกันแล้ว อย่างเกาหลีใต้ แต่เราในฐานะประเทศที่รายได้ยังต่ำอยู่ เราต้องการการเติบโตในระยะยาวอย่างยั่งยืนที่สูงกว่านี้ และ 3% ที่เราโตหรือโตมาในอดีตนั้น ประโยชน์ที่ได้จากการเติบโตค่อนข้างกระจุกตัว โดยเฉพาะในช่วงหลังการฟื้นตัวของเศรษฐกิจไม่ทั่วถึง คนที่มีรายได้สูงได้อานิสงส์จากการฟื้นตัวที่สูงกว่า และการบริโภคที่ฟื้นตัว ก็กระจุกตัวในกลุ่มรายได้สูง

โดย 40% ของการบริโภคที่โตในปี 2566 มาจากการบริโภคเพียง 10% ของกลุ่มรายได้ที่สูง สะท้อนว่าการฟื้นตัวไม่ค่อยทั่วถึงทั้งในแง่ครัวเรือน และในแง่ของกลุ่มด้วย เพราะในภาพธุรกิจ เราเห็นการฟื้นตัวที่แตกต่างกันมากระหว่างภาคต่างๆ หลายภาคไม่ได้รู้สึกว่าเศรษฐกิจฟื้น ส่วนหนึ่งมาจากการอุปสงค์ และเรื่องโครงสร้างที่เปลี่ยนแปลงไป หลายภาคเจอการแข่งขัน โดยเฉพาะจากจีนที่หนักขึ้นกว่าเดิม ทำให้การฟื้นตัวรอบนี้ ไม่ดีเหมือนรอบก่อนๆ” นายเศรษฐพุฒิ ระบุ

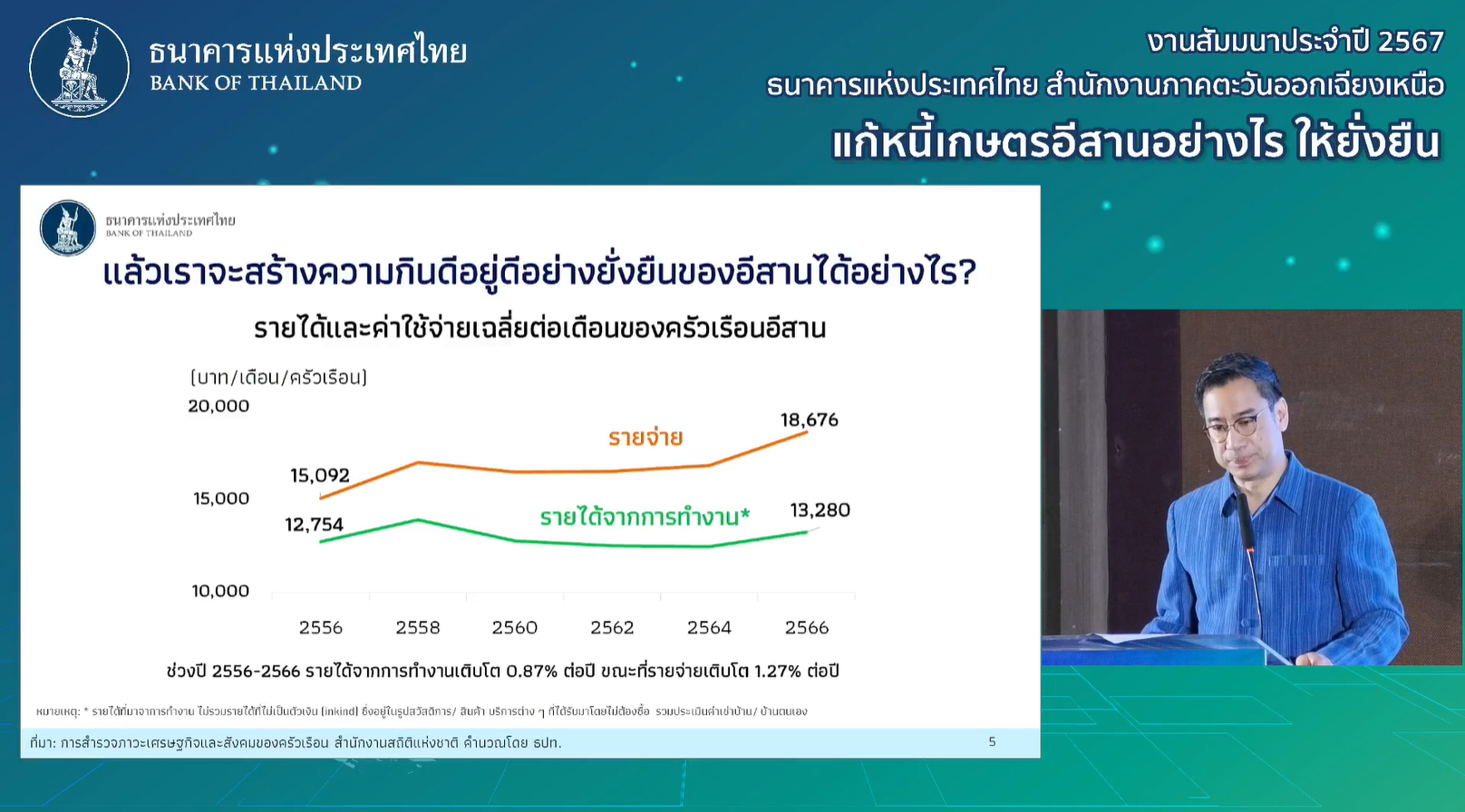

นายเศรษฐพุฒิ กล่าวว่า เมื่อพิจารณาเฉพาะครัวเรือนในภาคอีสาน จะเห็นว่าครัวเรือนนภาคอีสานมีปัญหารายได้โตช้าและไม่เพียงพอต่อรายจ่าย โดยครัวเรือนอีสานมีรายได้น้อยกว่ารายจ่าย 5,396 บาท สูงกว่าทุกภาค และต้องพึ่งพาเงินช่วยเหลือ 5,024 บาท ซึ่งสูงเป็นอันดับต้นๆของประเทศ นอกจากนี้ การที่แรงงานในภาคอีสานกว่า 50% อยู่ในภาคเกษตรกรรม ทำให้การเติบโตของรายได้ไม่มากนัก เพราะมีรายได้เพียง 1 รอบ/ปี อีกทั้งผลิตภาพการผลิตอยู่ในระดับต่ำ

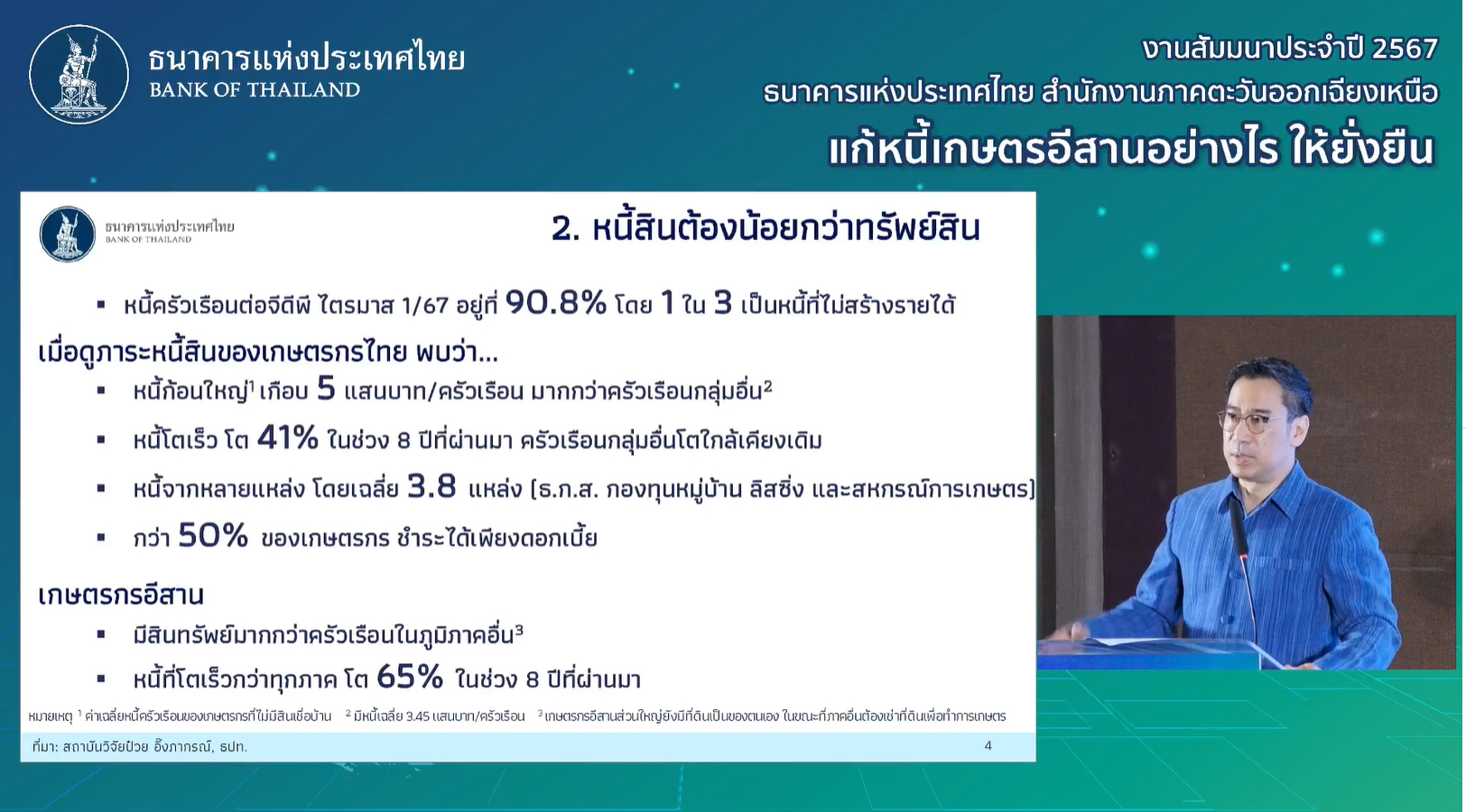

นายเศรษฐพุฒิ กล่าวว่า ในเรื่องที่สอง หนี้สินต้องน้อยกว่าทรัพย์สิน เป็นที่ทราบกันดีว่าขณะนี้หนี้สินครัวเรือนต่อจีดีพีอยู่ที่ 90.8% (ไตรมาส 1/2567) ซึ่งเป็นระดับที่สูงกว่าที่ ธปท.อยากเห็น ทั้งนี้ สิ่งที่น่าเป็นห่วงและทำให้การแก้ปัญหาหนี้สินครัวเรือนของไทยยากกว่าประเทศอื่นที่มีหนี้สินครัวเรือนในระดับสูงเช่นกัน คือ หนี้สินครัวเรือนของไทยถึง 1 ใน 3 เป็นหนี้ที่ไม่สร้างรายได้ หรือเป็นหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลค่อนข้างสูง

“ประเทศอื่นๆที่เขามีหนี้ครัวเรือนสูง หลักๆจะเป็นหนี้กู้มาซื้อบ้าน พวกนี้มีข้อดี คือ ถ้าราคาบ้านเพิ่มขึ้น ฐานะการเงินโดยรวมจะไม่แย่ขนาดนั้น เพราะสินทรัพย์มีมูลค่าเพิ่มขึ้นเมื่อเทียบกับหนี้ที่มีอยู่ แต่บ้านเราหนี้ส่วนใหญ่ เป็นหนี้ที่ไม่มีสินทรัพย์หนุนหลัง วิธีที่จะแก้จริงๆ จึงต้องทำให้รายได้เพิ่มขึ้น การแก้จึงยาก และต้องใช้เวลา ไม่มี magic solution ที่จะทำให้การแก้ปัญหาเกิดขึ้นได้เร็ว” นายเศรษฐพุฒิ กล่าว

นายเศรษฐพุฒิ กล่าวด้วยว่า เมื่อดูภาระหนี้สินของเกษตรกรไทย พบว่ามีปัญหาหนักเป็นพิเศษ โดยเฉพาะหนี้ของเกษตรกรในภาคอีสาน ขณะเดียวกัน ยังพบว่าครัวเรือนภาคอีสานมีอัตราการเติบโตของรายจ่ายที่สูงกว่าอัตราการเติบโตของรายได้ และเป็นที่มาของปัญหาหนี้ ทั้งหนี้เดิมที่มีอยู่ในปัจจุบันและหนี้ใหม่ในอนาคต

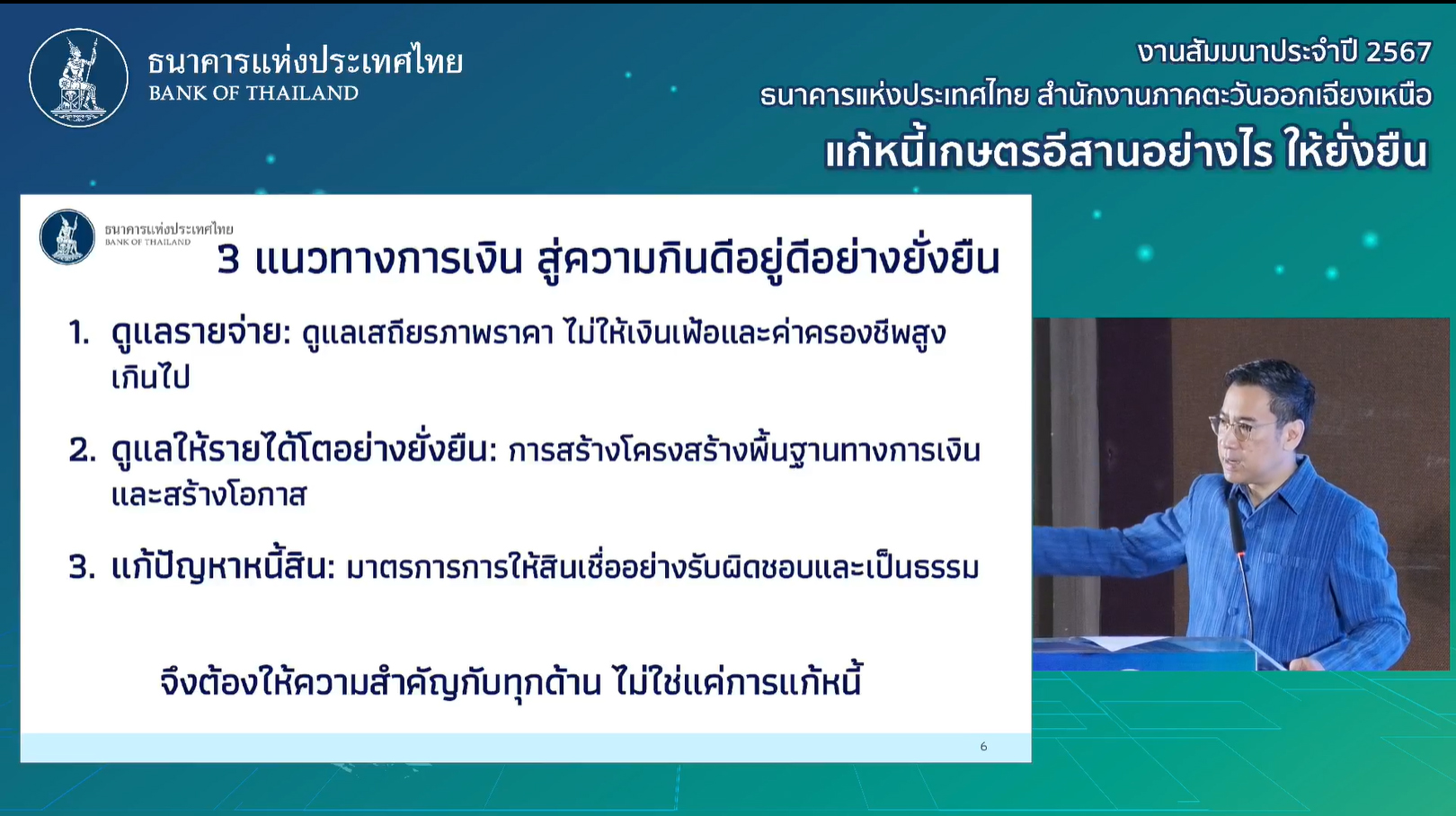

นายเศรษฐพุฒิ ระบุว่า หากต้องการทำให้คนมีชีวิตความเป็นอยู่ที่ดี คือ คนมีรายได้มากกว่ารายจ่าย และมีหนี้สินน้อยกว่าทรัพย์สิน จะมีการดำเนินการ 3 แนวทางควบคู่กันไป คือ 1.การดูแลรายจ่าย โดยต้องดูแลให้รายจ่ายอยู่ในระดับเหมาะสม ไม่สูงเกินไป ซึ่ง ธปท.มีหน้าที่ดูแลเรื่องเสถียรภาพราคา เพื่อไม่ให้เงินเฟ้อและค่าครองชีพของคนสูงเกินไป เนื่องจากครัวเรือนที่จะได้รับผลกระทบจากเงินเฟ้อมากที่สุด คือ ครัวเรือนรากหญ้า เพราะไม่มีสินทรัพย์

“ถึงแม้ว่าตัวเลขเงินเฟ้อในช่วงหลัง อาจดูต่ำ แต่ไม่ได้หมายความว่า ราคามันลง เพราะตัวเลขเงินเฟ้อตอนที่เกิด แล้ว ราคาของมันขึ้น และเราไม่ได้เห็นราคาลง ราคามันขึ้นค้างเติ่งอย่างนั้น ค่าครองชีพของคน ก็ค้างเติ่งอยู่อย่างนั้น ราคาอาหาร ของทุกอย่างที่เราบริโภค ไข่ไก่ หมู เห็ด เป็ด ไก่ เงินเฟ้อขึ้น ราคาขึ้น แต่ตอนนี้เงินเฟ้อชะลอลงมา ไม่ได้หมายความว่า ราคาจะลงมา ค่าครองชีพจะลงมา คนก็เลยรู้สึกว่ามีความลำบาก” นายเศรษฐพุฒิ กล่าว

2.ดูแลให้รายได้โตอย่างยั่งยืน ซึ่งเป็นหัวใจ โดยต้องทำให้รายได้ของคนกลับมาโตและโตอย่างยั่งยืน และการเติบโตของรายได้อย่างยั่งยืนนั้น จะต้องมาจากการเพิ่มประสิทธิภาพและผลิตภาพของแรงงาน

“มาตรการเชิงสวัสดิการชั่วคราว มันอาจช่วยได้ในระยะสั้น และอาจมีความจำเป็น แต่ไม่ช่วยแก้ปัญหาได้อย่างยั่งยืน ไม่ช่องปิดช่องว่างอย่างถาวรและยั่งยืน การจะเพิ่มรายได้อย่างต่อเนื่อง จึงเป็นเรื่องจำเป็นและเป็นที่มาที่ ธปท.บอกว่า ต้องให้ความสำคัญกับการปฏิรูปและปรับโครงสร้างในการเพิ่มประสิทธิภาพแรงงาน ซึ่งการเพิ่มประสิทธิภาพแรงงาน เป็นวิธีเดียวที่จะสร้างรายได้ของคนให้เติบโตอย่างยั่งยืน ถ้าค่าจ้างเพิ่ม แต่ประสิทธิภาพไม่เพิ่ม ก็ไม่ยั่งยืนอยู่ดี

เพราะผู้ประกอบการก็ไม่สามารถจ่ายค่าจ้างที่สูงขึ้นได้ ถ้าประสิทธิภาพไม่เพิ่มขึ้น โดย ธปท.อาจไม่ได้มีบทบาทหลักในการฝั่งรายได้ แต่เราทำในส่วนของเรา คือ การวางโครงสร้างพื้นฐานทางการเงิน พยายามทำให้กลไกการเงิน ระบบสินเชื่อทำงาน ให้คนสามารถเข้าถึงสินเชื่อได้ ซึ่งในช่วงหลังมีปัญหาเรื่องการเข้าถึงสินเชื่อ โดยเฉพาะกลุ่ม SMEs โดยเครื่องมือสำคัญที่จะบรรเทาปัญหาตรงนี้ คือ การมีหน่วยงานที่เข้ามาช่วยค้ำประกันสินเชื่อ

รวมทั้งการสร้างโครงสร้างพื้นฐานด้านดิจิทัลและระบบการชำระเงินต่างๆ เช่น พร้อมเพย์ เป็นต้น ทำให้การจับจ่ายใช้สอยสะดวกขึ้น และคิดว่าตัวนี้เป็นตัวสำคัญในเรื่องการสร้างโอกาส อย่างในเรื่องอี-คอมเมิร์ช โอกาสต่างๆที่เกิดขึ้นจากการวางโครงสร้างพื้นฐานทางการเงินที่มีต้นทุนที่ถูก และเข้าถึงประชาชนในวงกว้าง ก็จะเป็นส่วนหนึ่งที่เราทำ เพื่อทำให้รายได้คนโตต่อเนื่อง” นายเศรษฐพุฒิ กล่าว

3.การแก้ปัญหาหนี้สิน ซึ่งปัญหาหนี้สินอยู่กับเรามานานมาก โดยเฉพาะเรื่องหนี้สินครัวเรือนที่อยู่ในระดับสูงมานาน โดย ธปท.ได้เตือนเรื่องนี้มานาน แต่หนี้สินก็ยังเติบโตขึ้นเรื่อยๆ โดยเฉพาะในช่วงโควิด หนี้สินครัวเรือนอยู่ในระดับสูงถึง 90% ต่อจีดีพี ซึ่งสูงกว่าระดับที่ควรมีอยู่สำหรับเสถียรภาพของประเทศ โดยเกณฑ์ตัวเลขที่ต่างประเทศใช้และอยากเห็น คือ 80% ต่อจีดีพี และหากหนี้สินครัวเรือนยังเติบโตไปเรื่อยๆ สุดท้ายก็จบไม่ดี เช่นเดียวกับวิกฤติเศรษฐกิจปี 2540

“ถ้าเราอยากให้มันลงมาอย่างนั้น ถ้าลงเร็วเกินไป แรงเกินไป ก็ไม่ดี ทำไปเป็นอย่างนั้น ทุกอย่างจะสะดุด โจทย์ของเราจึงต้องทำให้การเติบโตของสินเชื่อยังโตอยู่ได้ แต่โตแบบค่อยเป็นค่อยไป เพื่อไม่ให้ทุกอย่างสะดุด สิ่งที่เราไม่อยากเห็น คือ หนี้สินครัวเรือนโตขึ้นไปเรื่อยๆ เพราะไม่ยั่งยืน แล้วท้ายสุดท้าย ก็จบไม่ดี อารมณ์เหมือนสไตล์ที่เราเห็นเมื่อปี 2540 ที่เราผ่านมาแล้ว เราอยากเห็นการเติบโตในระดับที่เหมาะสม ไม่เร็วเกินไป และไม่ช้าเกินไป

เพราะถ้าเหยียบเบรก เร็วและแรงเกิน เศรษฐกิจจะสะดุด เรื่องหนี้ เราจึงต้องดูแลหนี้ใหม่ ให้โตในระดับที่เหมาะสม ที่สำคัญต้องแก้กรรมเก่า หรือหนี้เก่าที่มีอยู่ อันนี้เราได้ทำและดูมาโดยตลอด ซึ่งในช่วงโควิดเรามีมาตรการปรับโครงสร้างหนี้หรือมาตรการฟ้า-ส้ม ตอนนี้เราปรับเป็นมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม เพื่อแก้ปัญหาหนี้สินที่สูงอย่างเป็นระบบและครบวงจร” นายเศรษฐพุฒิ กล่าว

อ่านประกอบ :

เศรษฐพุฒิ : ศก.'โตต่ำ-ฟื้นช้า'ซ่อนทุกข์ปชช.-'แบงก์'ไม่อยากเป็นตัวร้าย โทษ'ธปท.'คุมสินเชื่อ

‘ผู้ว่าฯธปท.’จี้ลงทุน-รื้อโครงสร้างศก.ดันGDPโตเกิน 3%-ย้ำขยับ‘กรอบเงินเฟ้อ’กระทบเครดิต