“…ถ้าเราอยากทำให้มันโตมากกว่านี้ ต้องทำอะไรในเชิงโครงสร้าง ต้องมีการลงทุน มีเทคโนโลยีใหม่ ต้องมีอะไรใหม่ มันได้มาจากการไปกระตุ้นเศรษฐกิจ ถ้าผลิตได้แค่นี้ จะกระตุ้นให้ตาย ก็จะกลับมาเท่านี้อย่างเดิม ถ้าเราอยู่อย่างที่เป็นอยู่ทุกวันนี้ ศักยภาพก็ประมาณ 3% และการฟื้นตัวก็คือ การฟื้นตัวกลับไปที่ศักยภาพ 3% แต่ถามว่าพอไหม ถ้าเทียบกับระดับรายได้ที่เป็นอยู่ ความยากจน และความเหลื่อมล้ำที่มีอยู่ ก็ไม่ใช่ตัวเลขที่พอ…”

....................................

หมายเหตุ : เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวถึงภาพรวมเศรษฐกิจไทย และแนวการดำเนินนโยบายของ ธปท. ในงาน ‘Meet the Press : ผู้ว่าการพบสื่อมวลชน’ เมื่อวันที่ 4 ก.ค.2567

@เศรษฐกิจภาพรวมฟื้น แต่ซ่อน‘ความทุกข์’ประชาชน

เศรษฐกิจตอนนี้ ภาพที่ออกไป อาจมีความเข้าใจคลาดเคลื่อน คนโน้น คนนี้ บอกว่า ธปท.มองเศรษฐกิจดีเกินไป ไม่เห็นเรื่องความลำบากของคน ธปท.ดูแต่เรื่องตัวเลข ไม่ได้รู้สึก หรือเห็นในสิ่งที่หลายกลุ่มกำลังเผชิญกันอยู่ อันนี้ต้องเรียนว่า เราเองทราบดีว่า เศรษฐกิจไม่ได้ดีขนาดนั้น

จริงๆแล้ว ถ้าเราดูตัวเลขการฟื้นตัวของเราเทียบกับโลก เป็นการฟื้นตัวที่ค่อนข้างช้า เมื่อเทียบกับประเทศอื่นๆ อย่างเห็นได้ชัด และสิ่งที่เราบอก คือ เศรษฐกิจมีการฟื้นตัว มันโต และโตอย่างต่อเนื่อง แล้วก็ค่อยๆทยอยฟื้นตัวกลับเข้าสู่ศักยภาพ แต่เราไม่ได้บอกว่า โตดีเด่นอะไร

ที่สำคัญ เราเห็นชัดว่า การฟื้นตัวที่เราพูดถึงตอนนี้ เป็นการฟื้นตัวในแง่ภาพรวม เป็นการฟื้นตัวในแง่โดยเฉลี่ยของคน ในแง่ตัวเลขรวม ไม่ว่าจะเป็นตัวเลขจีดีพี หรืออะไรต่างๆ เราเข้าใจดีว่า ในการฟื้นตัวในภาพรวม ตัวเลขรวม หรือตัวเลขเฉลี่ยนั้น มันซ่อนความลำบากและความทุกข์ของประชาชนไม่น้อยในหลายกลุ่มด้วยกัน

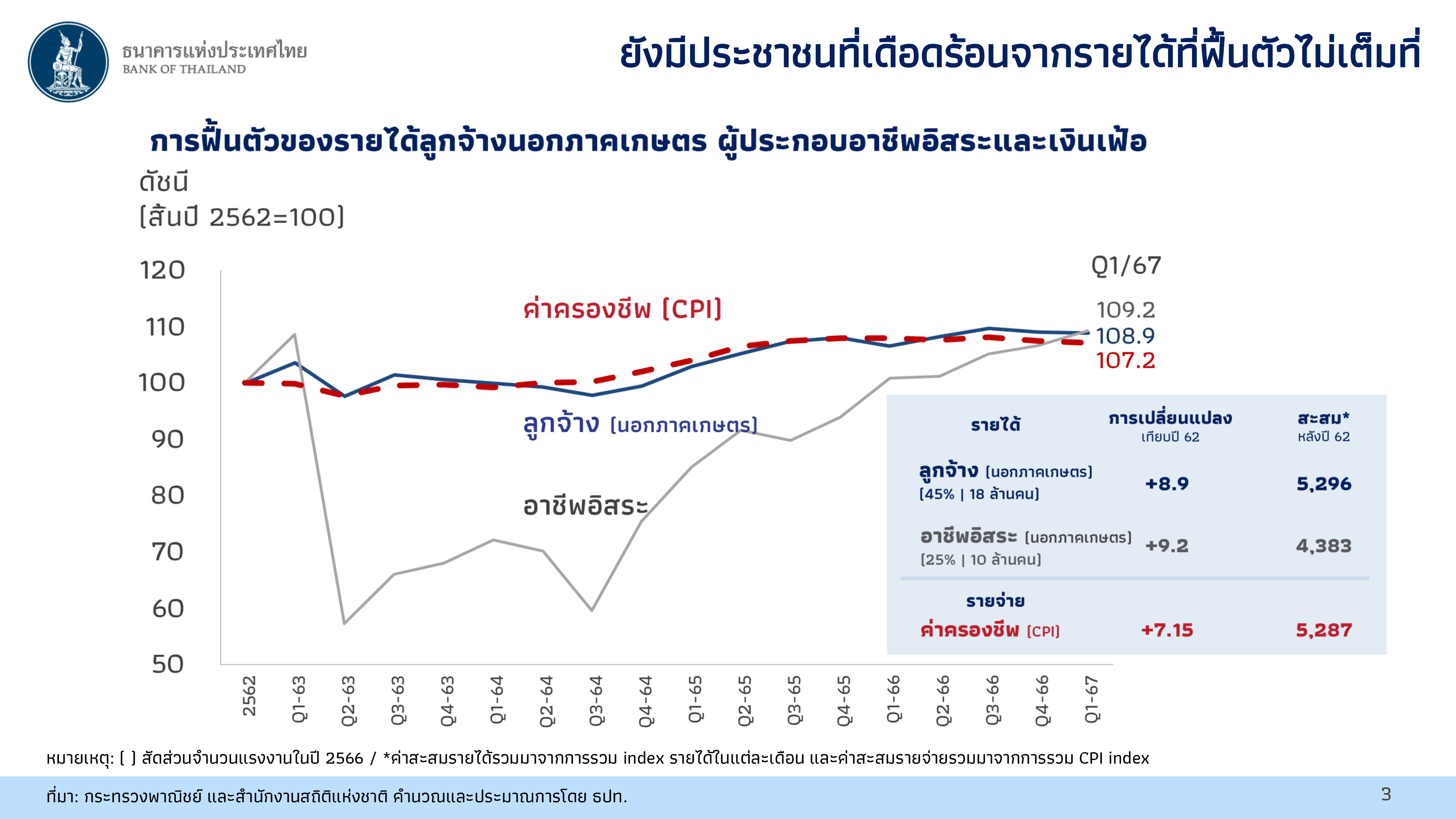

จากกราฟ เป็นการโชว์ว่า ตัวที่มีนัยยะจริงๆ เกี่ยวกับชีวิตความเป็นอยู่ของคนมากกว่าตัวเลขจีดีพี คือ รายได้และรายจ่ายของเขา เพราะสะท้อนสภาพความเป็นอยู่ของเขาจริงๆ โดยลูกจ้างนอกภาคเกษตร ก่อนโควิด รายได้อยู่ที่ 100 ตอนนี้รายได้มาอยู่ที่ 108.9 หรือโตมา 9% ส่วนคนที่อยู่อาชีพอิสระกลับมาอยู่ที่ 109.2

ถ้าดูตัวเลข ผ่านๆ ผิวๆ เราจะบอกว่ารายได้เขาฟื้นมาแล้ว มันกลับมาสูงกว่าระดับที่เคยอยู่ก่อนโควิด แต่มันเป็นตัวเลขที่ซ่อนความลำบาก ความทุกข์ของประชาชนอย่างเห็นได้ชัด เห็นได้จากกลุ่มคนที่มีอาชีพอิสระ ถึงแม้รายได้จะกลับมาในระดับที่สูงกว่าจุดเริ่ม แต่มี ‘หลุมรายได้’ มหาศาลที่เกิดขึ้นระหว่างทาง

พูดง่ายๆ คือ มีรายได้ที่หายไปผิดปกติ เหมือนเขามีหลุมรายได้ แต่ตัวเลขภาพรวม ไม่ได้สะท้อนความลำบากของประชาชนจากรายได้ต่างๆที่หายไป ในขณะที่รายจ่ายที่วัดจากค่าครองชีพมีแต่จะเพิ่มขึ้น เพราะถ้าเราดูในแง่ดัชนีราคาผู้บริโภค (CPI) จะเห็นว่าจากเดิมที่อยู่ที่ 100 วิ่งมาที่ 107.2 และวิ่งมาอย่างต่อเนื่อง

จากผลสะสมที่เกิดขึ้นระหว่างทาง จะเห็นว่าลูกจ้าง ซึ่งส่วนใหญ่เป็นคนทำงานตามออฟฟิสหรือมีรายได้ประจำ กลุ่มนี้ยังโอเคอยู่ เพราะเขาทำงานต่างๆได้ ทำให้ค่าสะสมรายได้อยู่ที่ 5,296 ส่วนค่าสะสมรายจ่ายอยู่ที่ 5,287 จึงเห็นได้ว่าการเพิ่มของรายได้ยังสูงกว่าค่าครองชีพที่เพิ่มขึ้น แต่กลุ่มที่เห็นชัดว่ามีปัญหา คือ กลุ่มอาชีพอิสระที่รายได้หายไปเยอะ

ถ้าไล่เป็นกลุ่มคนต่างๆ จากแรงงานของเรา 40 ล้านคน จะเห็นว่า หลายกลุ่ม การฟื้นตัว (รายได้) ยังกลับมาไม่ครบ (บริการที่เกี่ยวข้องกับภาคการท่องเที่ยว 3 ล้านคน ,อุตสาหกรรม 1 ล้านคน ,บริการที่เกี่ยวข้องกับภาคการท่องเที่ยว 1.5 ล้านคน และอุตสาหกรรมที่เผชิญปัญหาเชิงโครงสร้าง 0.6 ล้านคน) คิดแล้วเป็นสัดส่วนของแรงงานไม่น้อย

โดยเฉพาะกลุ่มที่ประกอบอาชีพอิสระ และถ้าเป็นลูกจ้าง ก็จะเป็นลูกจ้างที่เกี่ยวกับภาคการท่องเที่ยว เพราะเป็นที่ทราบดีว่า การท่องเที่ยวยังไม่กลับมาเหมือนเดิม บวกกับพวกกลุ่มอุตสาหกรรมบางกลุ่มที่ประสบกับปัญหาเชิงโครงสร้าง ถ้าบวกไปทั้งหมด จะเห็นได้ว่ามีแรงงานไม่น้อยที่ประสบปัญหารายได้ที่ยังไม่ได้กลับมาฟื้น

ตอนที่พูดเรื่องเงินเฟ้อ บอกว่าเงินเฟ้อต่ำแล้ว ทำไมยังไม่ลดดอกเบี้ย เป็นคำถามสไตล์อย่างนี้ แต่ตอนที่บอกว่า เงินเฟ้อต่ำๆ นั้น ไม่ได้หมายความว่า ราคาของกลับมาถูกลง เพราะราคาของขึ้นไปแล้ว มันไม่ลง ถ้าถามคนทั่วไป ถามว่ามีใครที่รู้สึกว่า เงินเฟ้อที่เราประสบในแง่ของค่าครองชีพ มันต่ำเกินไปหรือไม่ และของถูกลงไหม ก็คงไม่มี

“ใช่ อัตราเงินเฟ้อมันลดลง แต่ราคาของ (สินค้า) เมื่อเทียบกับ 5 ปีก่อน มันเพิ่มขึ้น และเพิ่มขึ้นไม่น้อย พวกพลังงาน น้ำมัน นี่ชัด ของที่เราต้องใช้บ่อยๆ อย่าง ไข่ไก่ เดิมฟองละ 4 บาท ตอนนี้ฟองละ 5 บาทแล้ว เพิ่มขึ้น 25% ไก่ หมู ก็เพิ่มขึ้น แล้วตอนที่เงินเฟ้อเกิดขึ้น ราคาของมันขึ้นไปแล้ว และมันไม่ลง

แต่ด้วยเศรษฐกิจ และจีดีพีที่โต อาจทำให้คนไม่รู้สึก ส่วนหนึ่งเพราะรายได้ที่เพิ่มขึ้น แต่ทุกอย่างมันแพงขึ้นเยอะ อันนี้เราเห็นทั่วโลก ไม่เฉพาะในไทย แต่ถามว่า คนรู้สึกดีขึ้นไหม ก็ตอบว่า ไม่ บวกกับบ้านเรา ถูกซ้ำเติมด้วยปัญหาเรื่องหนี้ ซึ่งเดี๋ยวต้องคุยว่าการที่หนี้มันสูง และสร้างภาระกับคน มีนัยยะอย่างไรต่อนโยบายของเรา”

@ต้องลงทุน-มีเทคโนโลยีใหม่ ดันจีดีพีไทยโตเกิน 3%

ถ้ามองตัวเลขในภาคการผลิตต่างๆ จะเห็นคล้ายๆกันว่า ภาคบริการ ซึ่งได้รับอิทธิพลไม่น้อยจากการท่องเที่ยวนั้น ตอนนี้ภาคการท่องเที่ยวฟื้นกลับมาช้ากว่าเซ็กเตอร์อื่นๆ และเป็นเหตุผลสำคัญที่ทำให้เศรษฐกิจไทยฟื้นช้ากว่าชาวบ้าน ในขณะที่การส่งออกในเซ็กเตอร์สำคัญๆของเรา เจอปัญหาเชิงโครงสร้างที่หนักขึ้น

ความลำบากในเชิงการทำธุรกิจ ไม่ได้มาจากเฉพาะปัจจัย จบโควิดแล้วอุปสงค์ไม่มา แต่มาจากภูมิทัศน์ของการแข่งขันที่เปลี่ยนไปด้วย ในหลายเซ็กเตอร์เจอการแข่งขันที่เข้มขึ้นกว่าแต่ก่อนเยอะ โดยเฉพาะที่มาจากจีน ตัวนี้มาซ้ำเติม ไม่ได้มาแต่เฉพาะฝั่งอุปสงค์อย่างเดียว แต่มาจากฝั่งอุปทาน สภาวะการแข่งขันที่เข้มข้น และหนักกว่าเดิมเยอะ

“ดูไปข้างหน้าก็ยังเหนื่อย ส่วนของที่เคยเป็นพระเอกเก่าๆของเรา เจอแรงกดดัน อย่างเซ็กเตอร์ที่เกี่ยวกับเครื่องคอมพิวเตอร์ ฮาร์ดดิสก์ไดรฟ์ มันไม่ได้รับอานิสงส์จากกระแสใหม่ๆของโลก เช่น อะไรที่โยงกับ AI ตัวนี้ เป็นตัวถ่วงอีกอันของการฟื้นตัวทางเศรษฐกิจ”

นี่เป็นการจูนความหวังเกี่ยวกับการเติบโตของเศรษฐกิจ คือ ที่เราบอกว่าเศรษฐกิจของเรา ค่อยๆฟื้น เป็นการฟื้นแบบช้าๆ แล้วกลับเข้าสู่ศักยภาพระยะยาวของเศรษฐกิจไทย แต่เผอิญว่า ศักยภาพของเศรษฐกิจไทย ก็ไม่ได้สูงขนาดนั้น จากที่เราดูศักยภาพของเศรษฐกิจ ไม่ได้อยู่ที่ 5% มันไม่ได้อยู่ที่ 4% แต่น่าจะอยู่ที่ 3% บวกลบ

ถามว่าทำไม ถ้าไปดูเศรษฐกิจของประเทศไทยว่า จีดีพีสามารถเป็นเท่าไหร่ได้นั้น เมื่อ จีดีพี หรือผลผลิตมวลรวมของประเทศ มาจากว่าแรงงานที่เรามี มีกี่คน และแรงงานแต่ละคนสามารถผลิตได้เท่าไหร่ ถ้าคิดอย่างนั้น คือ จีดีพี จะเท่ากับแรงงานที่เรามี คูณด้วยแรงงานแต่ละคนว่าผลิตได้เท่าไหร่

ถ้าแปลงอันนั้น ไปเป็นอัตราการเติบโต จะเห็นว่าความสามารถในการเติบโตของเศรษฐกิจ จะขึ้นอยู่กับว่า แรงงานของเราจะโตเท่าไหร่ เพิ่มเท่าไหร่ บวกกับอัตราการเติบโตของประสิทธิภาพของแรงงาน ถ้าแรงงานยิ่งเยอะ เศรษฐกิจก็โตเยอะ ถ้าแรงงานแต่ละยิ่งประสิทธิภาพสูง ก็ยิ่งโตขึ้นได้

แต่ถ้าดูของประเทศไทย ถ้าถอยกลับไป ปี 2547-56 อัตราการเติบโตของแรงงานอยู่ที่ 1.2% และอัตราการเติบโตของผลิตภาพการผลิตอยู่ที่ 2.6% ถ้าคิดแบบหยาบๆ ง่ายๆ เราจะบอกว่า จีดีของเราจะโตได้ที่ 1.2% บวก 2.6% คือ ประมาณ 3.8% คือ ศักยภาพของเรา แต่ตัวเลขจริงๆที่ออกมาอยู่ที่ 4% ซึ่งไม่ได้ห่างมากขนาดนั้น

ตัวนี้ มันสะท้อนว่า ท้ายที่สุดแล้ว ถ้าจะทำให้จีดีพีโตอย่างยั่งยืน มาจาก 2 คือ แรงงานเพิ่มขึ้น หรือประสิทธิภาพแรงงานเพิ่มขึ้นได้ แต่ที่เราเห็นจากปี 2547-56 แล้วมาล่าสุดปี 2557-66 สิ่งที่เห็นชัด คือ เราเป็นสังคมที่ประชากรเข้าสู่การเป็นผู้สูงอายุเร็วมาก การเติบโตของกำลังแรงงานลดลงจาก 1.2% เหลือ 0.04%

หรือถ้าคิดง่ายๆ คือ จีดีพีมันหายไปแล้วกว่า 1% จากแรงงานที่หดตัวลง อัตราการเติบโตของผลผลิต ในช่วงนั้น (ปี 2557-66) ใกล้เคียงเดิม คือ 2.6% ถ้าเอาอันนี้บวกกัน จะออกมาอยู่ที่ประมาณ 2.7% แต่จีดีพีจริงที่ออกมาที่ 2.8% ตรงนี้ไม่ใช่การคาดการณ์จีดีพี

“ตรงนี้ต้องการโชว์ให้เห็นว่า เหตุผลหลักๆที่ทำให้จีดีพีลดลงจาก 4% ลงมาเหลือ 2.8% มาจากปัจจัยพวกนี้ มันก็เป็นที่มาว่า ศักยภาพของเศรษฐกิจก็ประมาณนี้อยู่ที่ 2% กว่า แต่ถ้าเรารันโมเดลอย่างละเอียดของเรา มีการทำประมาณการสารพัดวิธี ตัวเลขจะออกมาบวกลบ 3% จากเดิมอยู่ที่ 3-3.5%

ที่ย้ำตรงนี้ แค่จะบอกว่า การคาดการณ์ของเราที่บอกว่า ตอนที่ (เศรษฐกิจ) ฟื้น น่าจะฟื้นไปได้เท่าไหร่นั้น มันคงไม่ใช่ฟื้นกลับไปที่ 4% หรือ 5% แต่มันจะฟื้นกลับไปที่ประมาณ 3% บวกลบ แต่ก็ไม่ใช่สิ่งตายตัว หรือปรับเปลี่ยนอะไรไม่ได้ ถ้าเราอยากทำให้มันโตมากกว่านี้ ต้องทำอะไรในเชิงโครงสร้าง ต้องมีการลงทุน มีเทคโนโลยีใหม่ ต้องมีอะไรใหม่

มันได้มาจากการไปกระตุ้นเศรษฐกิจ ถ้าผลิตได้แค่นี้ จะกระตุ้นให้ตาย ก็จะกลับมาเท่านี้อย่างเดิม ถ้าเราอยู่อย่างที่เป็นอยู่ทุกวันนี้ ศักยภาพก็ประมาณ 3% และการฟื้นตัวก็คือ การฟื้นตัวกลับไปที่ศักยภาพ 3% แต่ถามว่าพอไหม ถ้าเทียบกับระดับรายได้ที่เป็นอยู่ ความยากจน และความเหลื่อมล้ำที่มีอยู่ ก็ไม่ใช่ตัวเลขที่พอ”

@พิจารณา‘ดอกเบี้ย’ต้องชั่งน้ำหนัก 3 ปัจจัย

มาที่เรื่องดอกเบี้ย ถ้าเงินเฟ้ออยู่ต่ำกว่ากรอบ ทำไมแบงก์ชาติไม่ลดดอกเบี้ย อันนี้คงคล้ายๆกับตอนที่แถลงของ คณะกรรมการนโยบายการเงิน (กนง.) แต่อยากคลี่ให้ชัดเจนขึ้น อันแรก กรอบเงินเฟ้อที่เราใช้ ซึ่งเป็น Flexible Inflation Targeting เป็นกรอบยืดหยุ่น ความหมาย คือ ตอนที่เราดูว่าดอกเบี้ยจะเป็นเท่าไหร่ เราไม่ได้ดูแค่เงินเฟ้ออย่างเดียว

เราดูควบคู่กับอื่นๆด้วย และอื่นๆที่เราดู จะมีเรื่องการเติบโตของเศรษฐกิจ เสถียรภาพทางการเงินในหลายมิติ ไม่ได้มีสูตรตายตัวที่ว่า เงินเฟ้อต่ำกว่ากรอบปุ๊บ ต้องลดดอกเบี้ย มันไม่ได้เป็นสูตรตายตัวอย่างนั้น ประเทศอื่นที่มีกรอบเป้าหมายเงินเฟ้อ ก็ไม่ได้มีสูตรตายตัวเช่นกัน เพราะถ้าเป็นอย่างนั้นก็ไม่ต้องมี กนง. ใช้ AI มาตัดสินใจก็ได้

ตอนเราดู เราดูหลายอย่าง แต่ต้องเข้าใจข้อจำกัดของดอกเบี้ยด้วย ซึ่งก็เข้าใจว่าเรื่องดอกเบี้ยเป็นอะไรที่ทุกคนโฟกัส และมองว่าเป็น Key แต่ดอกเบี้ย เป็นเครื่องมือที่หยาบ มันมาแล้ว ก็กระทบสารพัด และเป็นเครื่องมืออันหนึ่ง ที่ต้องตอบโจทย์หลายโจทย์ ทั้งเรื่องการเติบโตทางเศรษฐกิจ เงินเฟ้อ และเสถียรภาพ ไม่ว่าจะเป็นเรื่องการเงินหรือต่างประเทศ

ตอนที่เรา Set ดอกเบี้ยไว้ที่จุดหนึ่ง ถ้ามองจากมุมให้มุมหนึ่ง ก็ดูเหมือนว่า ไม่ตอบโจทย์เต็มที่ แต่เมื่อ (ดอกเบี้ย) ต้องตอบโจทย์หลายโจทย์พร้อมกัน จึงต้องมองในภาพรวม ตั้งชั่งโน่นชั่งนี่ เช่น ถ้าเป็นลูกหนี้ ก็อยากเห็นดอกเบี้ยต่ำๆ แต่คนที่เป็นผู้ฝากเงิน ถ้าดอกเบี้ยต่ำเกินไป ก็ไม่ดี ถ้าเป็นผู้ส่งออก ก็ไม่อยากให้ดอกเบี้ย ไปกระทบอัตราแลกเปลี่ยน

ส่วนในฐานะผู้บริโภค ก็ไม่อยากเห็นเงินเฟ้อที่สูงเกินไป เพราะเงินเฟ้อตอนที่มันมาแล้ว ราคาของที่ขึ้นไป มันไม่ยอมลง เราจึงต้องจัดการไม่ให้เงินเฟ้อสูง เพราะจะมากระทบทุกคน ถ้าเป็นผู้ผลิต ก็ไม่อยากให้เงินเฟ้อสูง เพราะต้นทุนการผลิตเพิ่มขึ้น และขีดความสามารถในการแข่งขันกับต่างประเทศก็ลดลง

“กรอบเงินเฟ้อที่เรามีอยู่ ไม่ได้ดูเฉพาะเรื่องเงินเฟ้อ แต่ดูเรื่องอัตราการเติบโตทางเศรษฐกิจ อัตราเงินเฟ้อทั่วไป และต้องดูเรื่องเสถียรภาพการเงิน ซึ่งตัวที่ต้องจับตาเยอะ คือ หนี้ครัวเรือนที่สูง...และตอนที่เรา Set ว่า ดอกเบี้ยที่เหมาะสมควรเป็นเท่าไหร่ เราต้องชั่งทั้ง 3 เรื่องนี้ ให้อยู่ในจุดที่เหมาะสมและสมดุลกัน"

ถ้าจำได้ มีอยู่ช่วงหนึ่งที่เงินเฟ้อวิ่งขึ้นไปสูงมาก พีคไปที่ 8% ช่วงนั้น แบงก์ชาติถูกต่อว่า ว่า ทำไมไม่ขึ้นดอกเบี้ย ทำไมไม่รีบขึ้นดอกเบี้ย คนอื่นเขาขึ้นกันเยอะแล้ว ขึ้นเร็วแล้ว และไม่ได้ขึ้นทีละ 0.25% เขาขึ้นทีละ 0.5% แต่ ธปท.ยังไม่ขึ้น ขึ้นช้ากว่าชาวบ้าน และขึ้นทีละ 0.25% ไม่ได้เหมือนชาวบ้านเขา ตอนนั้นใช้ค่าว่า behind the curve คุณล้าหลังเขา

แต่มันจากการที่เราดูแล้วว่า เศรษฐกิจของเรา เราต้องชั่งกับภาพเศรษฐกิจตอนนั้น เราโดนเรื่องโควิดหนักกว่าชาวบ้าน การฟื้นตัวของเราช้ากว่าชาวบ้าน แล้วจะให้เราทำนโยบายดอกเบี้ยเหมือนชาวบ้าน ก็เป็นอะไรที่ไม่เหมาะสม ก็เป็นที่มาว่า เราก็ขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไป เพื่อไปบาลานซ์กับเศรษฐกิจที่ฟื้นตัวช้ากว่าที่อื่น ถ้าไม่ขึ้นเลย ก็ไม่ได้ เพราะเงินเฟ้อมันขึ้นไปขนาดนั้น

และตัวที่สำคัญ คือ เราต้องการดำเนินนโยบายการเงินที่ยึดเหนี่ยวการคาดการณ์เงินเฟ้อในอนาคต ((inflation expectation) เพราะถ้าตรงนี้หลุดไป ถ้าคนคิดว่าเงินเฟ้อจะวิ่งไปเรื่อยๆ เงินเฟ้อจริงจะวิ่งตามขึ้นไป และด้วยความที่เรายึดการคาดการณ์เงินเฟ้อไว้ได้ดี ทำให้เงินเฟ้อที่พีคไป 8% กลับเข้ามาในกรอบบน 3% ภายใน 7 เดือน ซึ่งถือว่าเร็วที่สุด ไม่รู้ว่าเร็วที่สุดในโลกหรือเปล่า

@ย้ำ‘ดอกเบี้ย’เหมาะสมแล้ว แต่พร้อมปรับเปลี่ยน

ถามว่าแล้วต่อจากนี้ไป (ดอกเบี้ย) จะเป็นอย่างไร ตอนนี้ถ้าดู เราต้องชั่งประเด็นต่างๆพวกนี้ รวมทั้งการดูเรื่องเสถียรภาพในภาพรวม ตอนนี้มันอยู่ในช่วงการเปลี่ยนผ่าน และเมื่อมองไปข้างหน้า เราเห็นตัวเลขต่างๆว่าเทรนด์เป็นอย่างไร Outlook เป็นอย่างไร ไม่ได้ดูเฉพาะปัจจุบัน เพราะการตัดสินใจเรื่องนโยบายจะต้องดูว่าข้างหน้าเป็นอย่างไร

นโยบายที่ตัดสินใจวันนี้ ไม่ได้มีผลวันนี้ แต่มีผลข้างหน้า ทุกอย่าง ต้องมองไปข้างหน้า ถ้าเทียบกับการเตะบอล ตอนจ่ายลูกบอล ไม่ได้จ่ายลูกไปที่ๆคนอยู่ แต่ต้องจ่ายลูกไปที่ๆคิดว่าคนนั้นจะอยู่ เพื่อให้เขาชู๊ตไปได้ ซึ่งตอนนี้เศรษฐกิจไตรมาส 1/2567 ออกมา 1.5% เงินเฟ้อไตรมาสแรกติดลบ และหนี้ครัวเรือนอยู่ในระดับสูง

ถามว่าถ้าอย่างนี้ ทำไมไม่ลดดอกเบี้ย ก็อีกนั่นแหละ การตัดสินใจจะมาจากพื้นฐานตัวเลข ณ วันนี้ ไม่ได้ ต้องมองไปข้างหน้า ถ้ามองไปข้างหน้า ก็ไม่ใช่เรื่อง data dependent ไม่ใช่ข้อมูลที่ออกมาวันนี้ แต่เป็น outlook dependent ถ้าดูแนวโน้มแล้วว่า การฟื้นตัวของเศรษฐกิจน่าจะทยอยฟื้นกลับเข้าสู่ศักยภาพ 3%

โดยไตรมาส 1/2567 โต 1.5% ไตรมาส 2 น่าจะอยู่ที่ตัวเลขเกิน 2% ไตรมาส 3 น่าจะเห็นตัวเลขใกล้ 3% คือ 2% สูง 3% ลบๆหน่อย และไตรมาส 4 ก็น่าจะเห็นตัวเลขที่ใกล้ 4% คือ 3% สูงๆ เมื่อรูปแบบการฟื้นตัวค่อยๆเพิ่มขึ้นมา และมองไปในปีหน้าเศรษฐกิจไทยน่าจะโตที่ 3%

เงินเฟ้อก็เช่นกัน ที่มาของเงินเฟ้อติดลบนั้น คุยกันได้ยาว มันมาจากฝั่งอุปทานบ้าง มาจากการอุดหนุนบ้าง ไตรมาส 1 ลบ 0.8% แต่ล่าสุดล่าสุด (พ.ค.) ออกมา 1.5% และที่จะออกในเดือน มิ.ย. เราคาดว่าจะอยู่ที่ 1% บวกลบ แต่เดี๋ยวมันจะค่อยกลับเข้ามา โดยไตรมาส 4 เงินเฟ้อจะเพิ่มขึ้น และครึ่งหลังของปีเงินเฟ้อจะอยู่ที่ 1.1% และเฉลี่ยทั้งปี 0.6%

อีกอย่างที่เราต้องชั่ง คือ หนี้ครัวเรือน ซึ่งเราเป็นห่วงมาก เราพูดเรื่องมานานแล้ว และในการดูดอกเบี้ยที่เหมาะสมในแง่ของหนี้ควรเป็นอย่างไร ก็ต้องดูว่าดอกเบี้ยสูง คนมีภาระเยอะ ดอกเบี้ยก็สูง ก็ไม่ดี แต่ในทางกลับกัน ถ้าดอกเบี้ยต่ำเกินไป การกู้ยืมก็โตไปเรื่อยๆ แล้วยิ่งทำให้เสถียรภาพฝั่งการเงินเสื่อมไป

ถ้าเรากลับมาตรงนี้ หนี้ครัวเรือนอยู่ที่ 91% ของจีดีพี แต่ถ้ากลับไปหนี้จะอยู่ที่ 60-70% และตอนนั้นที่หนี้เริ่มไต่ขึ้นมาจนถึง 85% เป็นช่วงที่เราลดดอกเบี้ย ดังนั้น การที่ดอกเบี้ยลงหรือการที่ดอกเบี้ยต่ำ เอื้อให้การกู้ยืมเกิดขึ้น และทำให้เสถียรภาพเสื่อมลง แล้วเราก็เก็บดอกเบี้ยไว้ต่ำค่อนข้างนาน หรือ low for long

เราเพิ่งมาเริ่มขึ้นดอกเบี้ยได้แป๊บเดียว แล้วโควิดก็มา ก็ต้องลดเบี้ยไป ดังนั้น ในการชั่งเรื่องดอกเบี้ย ก็ต้องชั่งระหว่างการดูแลหนี้เก่า และดอกเบี้ยใหม่ก็ไม่ควรอยู่ในระดับที่เอื้อให้การกู้ยืมพุ่งหรือเติบโตเร็วเกินไป

“ถ้าเป็นอย่างนี้แล้ว จะลดดอกเบี้ยหรือเปล่า คำตอบ คือ เหมือนที่ กนง.พูด ตอนนี้เรามองว่าดอกเบี้ยเรา ที่ กนง. Set ไว้มันอยู่ในระดับที่เหมาะสมกับ outlook dependent ที่เราเห็น แต่ถ้า outlook นั้น เปลี่ยนแปลงไปอย่างมีนัยยะ เงินเฟ้อเปลี่ยนแปลงไปจากเส้นทางที่เรามองไว้อย่างมีนัยยะ การฟื้นของเศรษฐกิจ เปลี่ยนแปลงไปอย่างมีนัยยะ

หรือมีปัญหาเรื่องเสถียรภาพอะไรต่างๆ ก็พร้อมจะเปลี่ยนเรื่องดอกเบี้ย ไม่ได้ปิดประตูอะไร ตอนนี้ปิดประตูอะไรไม่ได้ เพราะความเสี่ยง ความไม่แน่นอนในโลก มันมีมหาศาล เราไม่ได้ยึดติดอะไร แค่ตอนนี้คิดว่าในภาพรวมแล้ว เป็นอัตราดอกเบี้ยที่เหมาะกับการฟื้นตัวทางเศรษฐกิจ การดูแลเรื่องเงินเฟ้อ และเสถียรภาพเรื่องการเงิน”

อีกอันหนีไม่พ้นที่เราต้องเหลียวตามอง คือ เสถียรภาพเรื่องต่างประเทศ อันนี้เราก็เห็นว่าที่ผ่านมา ปีที่แล้วเงินทุนไหลออก 9.9 พันล้านดอลลาร์สหรัฐ และปีนี้ตอนแรกดูเหมือนว่าเริ่มชะลอลงบ้าง แต่กลายเป็นว่าตั้งแต่ต้นปีจนถึงตอนนี้ เงินทุนไหลออกไปแล้ว 5.4 พันล้านดอลลาร์สหรัฐ ซึ่งในแง่เสถียรภาพก็ต้องจับตามอง

“เรื่องดอกเบี้ย ส่วนต่างดอกเบี้ย เป็นอะไรที่ต้องจับตามอง”

อย่างไรก็ดี วิธีที่เราพยายามใช้เพื่อช่วยไม่ให้ดอกเบี้ยต้องออกแรงอยู่คนเดียว คือ การหาเครื่องมืออื่นมาประกอบ เพื่อช่วยตอบโจทย์พวกนี้ และลดผลข้างเคียง เพราะการใช้ดอกเบี้ยตัวเดียวนั้น ตอนที่เอาขึ้นหรือเอาลง มันมีผลข้างเคียงเยอะ จึงต้องเสริมด้วยมาตรการอื่นๆ

โดยกรอบอันหนึ่งที่เราใช้ คือ การใช้มาตรการดูแลเสถียรภาพการเงิน หรือ Macro prudential เช่น มาตรการ LTV ,มาตรการกำหนดภาระหนี้ต่อรายได้ (DSR) ,มาตรการดูแลอัตราแลกเปลี่ยน และมาตรการทางเงิน เช่น การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending) รวมถึงช่วยเหลือลูกหนี้ผ่านการปรับโครงสร้างหนี้ เป็นต้น

@แจง‘แบงก์ชาติ’ไม่ได้กำหนดเกณฑ์คุม‘สินเชื่อ’เข้มขึ้น

ส่วนเรื่องสินเชื่อภาพรวมที่ชะลอลง และติดลบเยอะมากโดยเฉพาะในส่วนของ SMEs นั้น จะเห็นว่าตอนนี้มันกลับมาสู่รูปแบบเดิมในช่วงก่อนโควิด คือ คนไม่ค่อยอยากปล่อย SMEs ซึ่งตัวนี้ เราเป็นห่วงเรื่องการเข้าถึงสินเชื่อของ SMEs มากกว่าเรื่องอัตราดอกเบี้ย แต่ก็ต้องบอกว่า การชะลอตัวของสินเชื่อนั้น เป็นเรื่องที่คาดการณ์ได้ตามวัฏจักรสินเชื่อ

เพราะตอนนี้อยู่ในช่วงตามวัฏจักรสินเชื่อขาลง เนื่องจากในช่วงที่สินเชื่อโตเยอะๆแล้ว ช่วงหลังจากนั้นสินเชื่อจะค่อยๆกลับเข้ามาสู่เทรนด์ และการชะลอตัวของสินเชื่อ ไม่ได้มาจากเกณฑ์ของแบงก์ชาติที่เข้มอะไร บางทีเห็นพาดหัวอะไรก็เจ็บอก บอกว่าสินเชื่อไม่โต เพราะเกณฑ์แบงก์ชาติ แบงก์ชาติออกเกณฑ์เข้ม แบงก์เลยไม่ปล่อย อันนี้เป็นความเข้าใจผิด

อันแรกเลย ถ้าเราดูวัฏจักรสินเชื่อ อันนี้ (อ่านข้อมูลประกอบด้านล่าง) เป็นเทรนด์ของสินเชื่อ ถ้าช่วงไหนที่สินเชื่อโตมากกว่าปกติ ท้ายที่สุดก็จะลง แล้วค่อยๆไต่ขึ้นไป ช่วงหลังปี 2540 ก็จะเห็นว่ามันตกเร็วมาก แล้วก็ค่อยๆฟื้น จากนั้นก็มีมาตรการรถคันแรก บ้านหลังแรก และการฟื้นตัวเศรษฐกิจอย่างต่อเนื่อง แล้วก็ค่อยๆชะลอลง

และถ้าว่าไปตามวัฏจักรน่าจะชะลอตัวลงเร็วกว่านั้น แต่ด้วยความที่มีมาตรการออกมาในช่วงโควิด จึงช่วยพยุงการชะลอตัวลงนี้ ไม่ได้เร็วเหมือนในอดีต แต่ประเด็น คือ ตอนนี้วัฏจักรสินเชื่ออยู่ในช่วงขาลง การชะลอตัวของสินเชื่อเป็นเรื่องปกติ และมีโอกาสน้อยมากที่สินเชื่อจะหักหัวขึ้นไป

“อะไรที่โตไปเยอะ ก็ต้องชะลอตัวลงเป็นธรรมชาติของมัน แต่ถามว่าการชะลอตัวลงมาจากอะไร ส่วนหนึ่งมาจากวัฏจักรของมัน แต่ขอย้ำว่า ไม่ได้มากจากเกณฑ์ของแบงก์ชาติ จะมีการพูดกันว่า เกณฑ์ RL (responsible lending) หรือเกณฑ์อะไรของเรา ทำให้สถาบันการเงินต่างๆเข้มงวดในการปล่อยสินเชื่อเพิ่มขึ้น

ถามว่า เรามีการกำหนดอัตราส่วนเรื่องการผ่อนชำระต่างๆต่อรายได้ (DSR) หรือเปล่า ก็ตอบว่า ตอนนี้ไม่มี เรามีการกำหนดหรือไม่ว่า Credit Score ขั้นต่ำต้องเป็นอย่างนี้ ถึงจะได้สินเชื่อ ก็ไม่มี ถ้าไล่เกณฑ์ต่างๆไปอย่างนี้ ถามว่า เรามีอย่างนี้หรือเปล่า คำตอบสั้นๆ คือ เราไม่มี

การตัดสินใจเรื่องการปล่อยสินเชื่อเป็นเรื่องของแบงก์ ไม่ได้เป็นเรื่องว่าแบงก์ชาติไปกำหนดว่า ต้องทำขั้นต่ำอย่างนั้นอย่างนี้ถึงจะปล่อย ไม่มี แต่ปัญหาอันหนึ่งที่เราเจอ และกลายเป็นเรื่อเข้าใจผิดที่อยู่ในตลาด คือ แบงก์ตอนคุยกับลูกหนี้ ก็ไม่อยากเป็นตัวร้าย ไม่ได้บอกว่า ที่ไม่ปล่อย เพราะกลัวว่าคุณจะไม่จ่าย ก็เลยไปโทษแบงก์ชาติ

บอกว่าปล่อยไม่ได้ เพราะเกณฑ์แบงก์ชาติ จะได้ยินมาบ่อยๆ ต้องขอเรียนว่า ไม่ใช่เกณฑ์ของแบงก์ชาติ แต่เราต้องมานั่งรับเรื่องนี้ตลอด และเรื่องนี้เป็นการตัดสินใจของแบงก์เขา”

@ดูด‘สภาพคล่อง’ดูแล‘ค่าเงิน-ดบ.’ไม่เกี่ยวคุมสินเชื่อ

อีกทั้ง ยังมีความเข้าใจผิดเกี่ยวกับสภาพคล่อง เราจะชอบพูดคำว่า สภาพคล่อง และตอนที่พูดคำว่า สภาพคล่อง เราคิดเหมือนเป็นน้ำ การที่คิดหรือไปเทียบเคียงว่า สภาพคล่อง หรือสินเชื่อ เป็นเหมือนน้ำ ทำให้เกิดความเข้าใจผิดหลายมุม เช่นว่า คิดว่าสภาพคล่องในระบบมีจำกัดอยู่อย่างนี้ ถ้าไปตรงนี้ ก็ต้องหายไปจากอีกที่หนึ่ง

หรือถ้ามองในมุมแบงก์ชาติเอง บางทีต้องดูดสภาพคล่องจากระบบ ก็เลยทำให้สภาพคล่องหายไปจากระบบ แบงก์ก็เลยไม่สามารถปล่อยสินเชื่อได้ เพราะสภาพคล่องหาย มันมาจากแนวคิดที่ว่าสภาพคล่อง คือ น้ำ และน้ำ มีจำกัด เมื่อไหลไปที่หนึ่ง ก็ต้องหายไปจากอีกที่หนึ่ง แต่เป็นความเข้าใจที่ไม่ค่อยถูก

เพราะถ้าเราดูสินเชื่อในระบบธนาคารพาณิชย์ จะเห็นว่าโตขึ้นไปได้ต่อเนื่อง ส่วนยอดคงค้าง Bilateral Repo (BRP) ของ ธปท. หรือการที่เราเข้าไปดูดสภาพคล่องเข้า-ออก มันเกิดจากการดำเนินนโยบายการเงิน เพื่อดูแลอัตราแลกเปลี่ยนและอัตราดอกเบี้ย โดยจะเห็นว่าสินเชื่อของธนาคารพาณิชย์ไม่ได้สัมพันธ์กับตัว BRP เลย

“ภาพที่เหมือนกับเราไปดูดสภาพคล่อง แล้วทำให้แบงก์เหมือนไม่มีสภาพคล่องที่ไปปล่อยต่อ เป็นภาพที่ไม่ใช่ แต่แบงก์ชาติกลับโดนต่อว่า ว่า แบงก์ชาติดูดสภาพคล่องไปจนหมด มันไม่ใช่...การชะลอตัวของสินเชื่อ ไม่ได้มาจากสภาพคล่องที่ขาดอะไร เพื่อที่ว่าถ้าอยากจะแก้ปัญหาการเข้าถึงสินเชื่อ ต้องแก้อย่างไร ให้มันถูกจุด”

เรื่องสินเชื่อ จริงๆไม่ได้มาจากเรื่องสภาพคล่องอะไรต่างๆที่เป็นข้อจำกัด แต่เป็นเรื่องความเสี่ยงด้านเครดิต และเป็นที่มาว่า ถ้าจะเกาให้ถูกจุด ต้องมีกลไกการค้ำประกัน และถ้าจะให้ดี ต้องประเมินความเสี่ยงเป็น มีข้อมูลที่ครบ จึงต้องมีเรื่องการเปิดกว้างในการใช้ประโยชน์จากข้อมูล หรือ Open data

อ่านประกอบ :

‘ผู้ว่าฯธปท.’จี้ลงทุน-รื้อโครงสร้างศก.ดันGDPโตเกิน 3%-ย้ำขยับ‘กรอบเงินเฟ้อ’กระทบเครดิต