‘สศค.’ เปิดรับฟังความเห็นผลสัมฤทธิ์ ‘พ.ร.บ.ภาษีที่ดินฯ’ หลังบังคับใช้กฎหมายมาแล้ว 5 ปี พร้อมเผย 4 ช่องโหว่การบังคับใช้ ขณะที่ปี 65 ‘ท้องถิ่น’ มีรายได้ภาษีที่ดินฯกว่า 3.5 หมื่นล้าน

......................................

สำนักข่าวอิศรา (www.isranews.org) รายงานว่า เมื่อวันที่ 1 เม.ย.ที่ผ่านมา สำนักงานเศรษฐกิจการคลัง (สศค.) ได้เปิดรับฟังความคิดเห็นเกี่ยวกับการประเมินผลสัมฤทธิ์ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562 ซึ่งมีผลใช้บังคับตั้งแต่วันที่ 13 มี.ค.2562 และเริ่มจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง (ภาษีที่ดินฯ) ตั้งแต่ปีภาษี 2563 เป็นต้นมา โดยจะเปิดรับฟังความคิดเห็นฯผ่านเว็บไซต์ระบบกฎหมายกลาง (www.law.go.th) ไปจนถึงวันที่ 15 พ.ค.นี้

ทั้งนี้ ในการเปิดรับฟังความคิดเห็นฯดังกล่าว สศค. ได้สรุปปัญหาและอุปสรรคในการใช้บังคับ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างฯ เป็น 4 ประเด็น ได้แก่

1.พ.ร.บ.ภาษีที่ดินฯ กำหนดให้องค์กรปกครองส่วนท้องถิ่น (อปท.) แจ้งการประเมินภาษีให้แก่ผู้เสียภาษีภายในเดือน ก.พ.ของทุกปี อปท. จึงจำเป็นต้องมีข้อมูลที่เกี่ยวข้องที่จะใช้ในการดำเนินการจัดเก็บภาษี อย่างไรก็ดี อาจมีข้อจำกัดของข้อมูล เช่น ข้อมูลรูปแปลงที่ดินหรือข้อมูลเอกสารสิทธิของที่ดินที่ อปท. ได้รับไม่ครบถ้วน และไม่เป็นปัจจุบัน หรือ อปท. ไม่ได้แจ้งข้อมูลการโอนกรรมสิทธิ์หรือสิทธิครอบครองการจดทะเบียนการเช่า

อปท. ไม่สามารถเข้าถึงที่อยู่ของบุคคลตามฐานข้อมูลทะเบียนราษฎรและที่อยู่ของนิติบุคคลตามฐานข้อมูลการจดทะเบียนนิติบุคคลได้ ส่งผลให้หนังสือแจ้งการประเมินถูกตีกลับ ทำให้ อปท. ต้องดำเนินการปิดหนังสือหรือส่งประกาศแจ้งความในหนังสือพิมพ์ ซึ่งเพิ่มขั้นตอนและต้นทุนในการจัดเก็บภาษีของ อปท. เป็นต้น และการไม่มีข้อมูลแนวเขตการปกครองที่ชัดเจน ทำให้เจ้าหน้าที่ไม่ทราบแน่ชัดว่าที่ดินหรือสิ่งปลูกสร้างใดบ้างอยู่ในความรับผิดชอบของตนเอง รวมถึงไม่มีข้อมูลที่ดินของรัฐ เช่น ป่าสงวนแห่งชาติ อุทยานแห่งชาติ นิคมสร้างตนเอง เป็นต้น

2.พ.ร.บ.ภาษีที่ดินฯ กำหนดให้ใช้มูลค่าที่ดินหรือสิ่งปลูกสร้างตามราคาประเมินทุนทรัพย์เป็นฐานในการคำนวณภาษี และนำไปคูณกับอัตราภาษีในอัตราก้าวหน้าตามมูลค่าของที่ดินและสิ่งปลูกสร้าง และตามการใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างแต่ละประเภท และกรณีที่ดินหรือสิ่งปลูกสร้างมีการใช้ประโยชน์หลายประเภท ก็จะต้องแยกคำนวณตามสัดส่วนการใช้ประโยชน์แต่ละประเภทด้วย ทำให้การคำนวณภาษีที่ดินฯ มีหลายขั้นตอน และอาจทำให้เกิดความผิดพลาดได้

(ที่มา : สำนักงานเศรษฐกิจการคลัง)

(ที่มา : สำนักงานเศรษฐกิจการคลัง)

3.พ.ร.บ.ภาษีที่ดินฯ กำหนดให้ อปท. มีหน้าที่ในการจัดเก็บภาษีจากผู้เสียภาษี อย่างไรก็ดี ผู้เสียภาษีอาจจะไม่ให้ความร่วมมือกับเจ้าหน้าที่ในขั้นตอนการดำเนินการจัดเก็บภาษี เช่น ผู้เสียภาษีไม่อนุญาตไม่ให้พนักงานสำรวจเข้าทำการสำรวจที่ดินและสิ่งปลูกสร้าง หรือไม่นำส่งเอกสารหรือหลักฐานที่เกี่ยวข้องกับที่ดินหรือสิ่งปลูกสร้างให้แก่ อปท. เพื่อใช้ประกอบการประเมินภาษี เป็นต้น หรือผู้เสียภาษีไม่แจ้งการเปลี่ยนแปลงการใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้าง เนื่องจากไม่มีความรู้ความเข้าใจใน พ.ร.บ.ภาษีที่ดินฯ

4.พ.ร.บ. ภาษีที่ดินฯ กำหนดให้ผู้บริหารท้องถิ่นแต่งตั้งพนักงานสำรวจเพื่อทำการสำรวจที่ดินและสิ่งปลูกสร้าง เพื่อใช้ประกอบการจัดเก็บภาษีที่ดินฯ อย่างไรก็ดี พนักงานสำรวจแต่งตั้งจากเจ้าหน้าที่ อปท. ซึ่งมีภาระงานประจำที่ต้องดำเนินการอยู่แล้ว ทำให้เจ้าหน้าที่ไม่เพียงพอกับภาระงานที่เพิ่มขึ้น และเจ้าหน้าที่อาจไม่มีความรู้เกี่ยวกับการสำรวจที่ดินและสิ่งปลูกสร้าง เทคโนโลยีภูมิสารสนเทศ ทำให้การลงสำรวจพื้นที่เป็นไปอย่างล่าช้าและมีบางพื้นที่ตกสำรวจ ส่งผลให้รายได้จากการจัดเก็บภาษีของ อปท. ลดลง

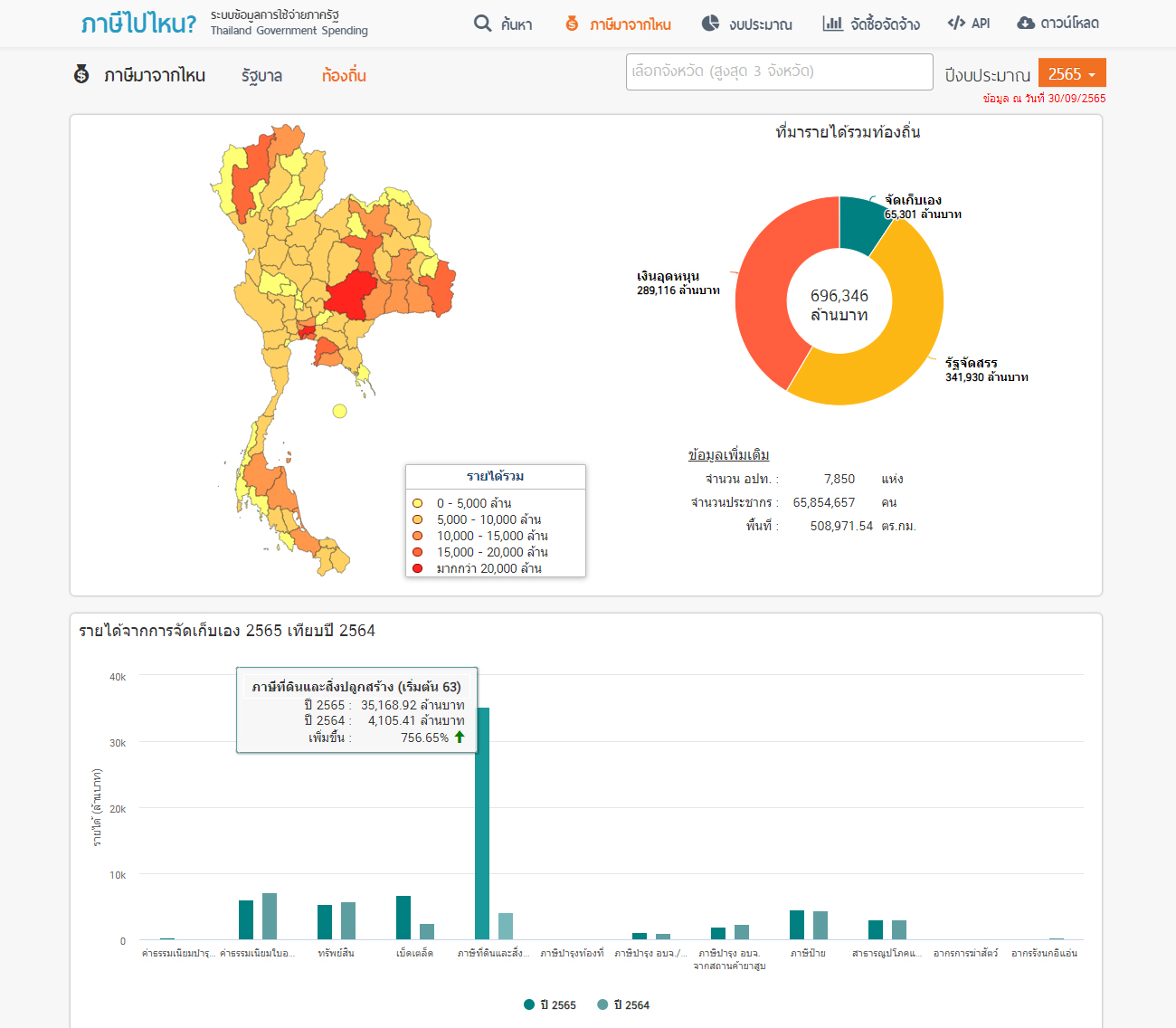

สำนักข่าวอิศรารายงานว่า จากฐานข้อมูลการใช้จ่ายภาครัฐ ‘ภาษีไปไหน ?’ ซึ่งปรากฏข้อมูลการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างปีล่าสุด พบว่า ปี 2565 ท้องถิ่น (อปท.) มีรายได้จากการจัดเก็บภาษีที่ดินฯ จำนวน 35,168.92 ล้านบาท ขณะที่ในปี 2564 อปท.มีรายได้การจัดเก็บภาษีที่ดินฯ จำนวน 4,105.41 ล้านบาท ซึ่งเป็นผลจากการที่คณะรัฐมนตรี (ครม.) มีมติลดภาษีที่ดินฯในอัตรา 90% อันเนื่องมาจากผลกระทบจากการแพร่ระบาดของโรคโควิด-19

ส่วนสถิติข้อมูลรายได้การจัดเก็บภาษีที่ดินฯในปี 2566 นั้น กรมส่งเสริมการปกครองท้องถิ่น แจ้งให้ อปท.ทุกแห่ง รายงานผลการจัดเก็บข้อมูลสถิติการคลังท้องถิ่น ประจำปีงบประมาณ 2566 แล้ว โดยล่าสุดยังไม่มีเผยแพร่การรายงานข้อมูลการจัดเก็บภาษีที่ดินฯ ของ อปท. ในเว็บไซต์ของกรมส่งเสริมการปกครองท้องถิ่น แต่อย่างใด ทั้งนี้ ในปี 2566 ครม.มีมติให้ลดภาษีที่ดินหรือสิ่งปลูกสร้างฯ ในอัตรา 15% ของจำนวนภาษีที่คำนวณได้ในปีภาษี 2566

อ่านประกอบ :

‘ชัชชาติ’ ย้ำการบ้านรัฐบาลใหม่ ดูภาษีที่ดิน หลังที่ดินใหญ่เก็บน้อย ที่ดินเล็กเก็บมาก

‘ชัชชาติ’ ฝากรัฐบาลใหม่กวดขัน ‘ภาษีที่ดิน’ หลังพบส่วนใหญ่จัดเก็บได้น้อยลง

สตง.ชำแหละ! อปท.เก็บภาษีที่ดินสิ่งปลูกสร้างปัญหาเพียบ-เหลือเงินค้างกว่า 94 ล.

ราชกิจจาฯ แพร่ พ.ร.ฎ.ลดภาษีที่ดินและสิ่งปลูกสร้างฯ 15% ในปีภาษี 66