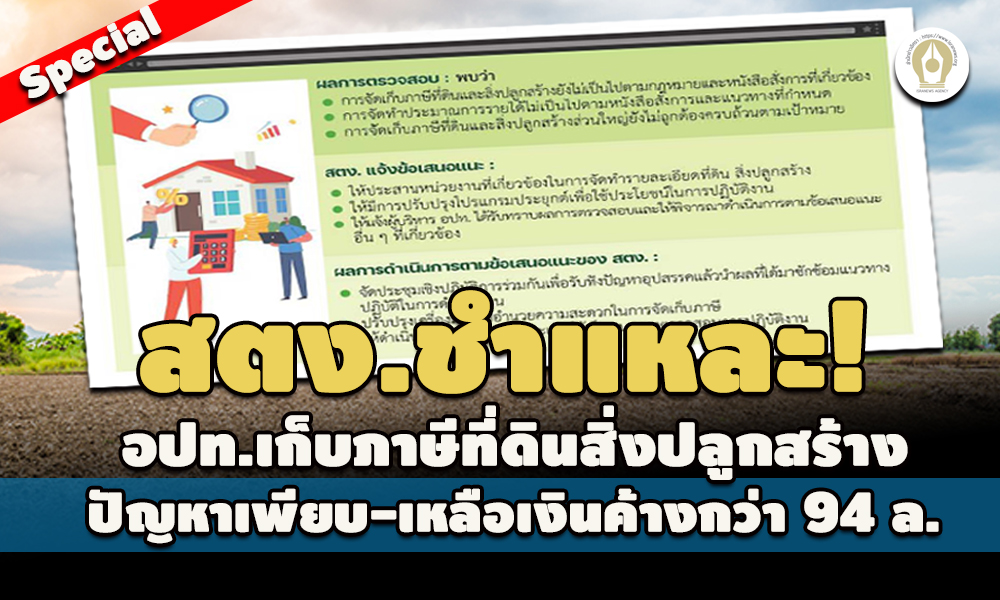

"...ในการส่วนการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างส่วนใหญ่ยังไม่ถูกต้องครบถ้วนตามเป้าหมาย นั้น จากการตรวจสอบ เพียงวันที่ 31 สิงหาคม 2563.. พบ ว่า อปท.สามารถจัดเก็บภาษีได้ จำนวน 93,387 ราย เป็นเงินจำนวน 186.59 ล้านบาท มีการจัดเก็บภาษีได้ (ต่ำ) กว่าที่แจ้งประเมินภาษี จำนวน 74,795 ราย คงเหลือภาษีที่ยังไม่ได้จัดเก็บ จำนวน 94.83 ล้านบาท ..."

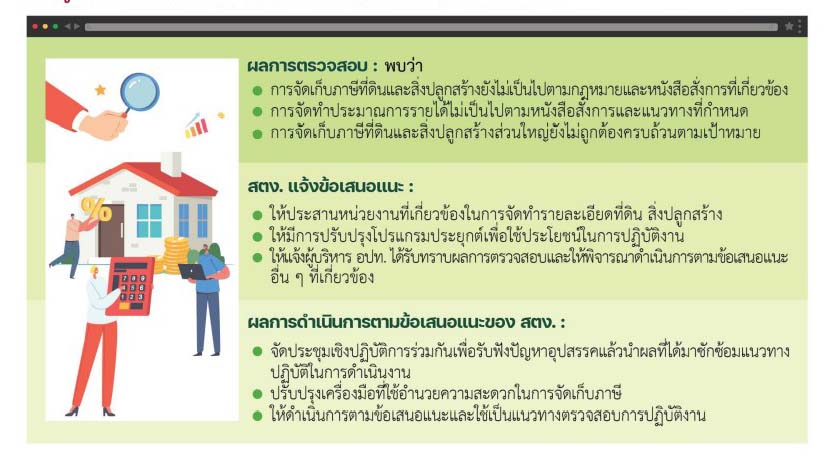

การดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างขององค์การปกครองส่วนท้องถิ่น ประจำปี พ.ศ.2563 ถูกสำนักงานการตรวจเงินแผ่นดิน (สตง.) ตรวจสอบพบปัญหาสำคัญ อาทิ การดำเนินการเกี่ยวกับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของ อปท. บางส่วนยังไม่เป็นไปตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 และหนังสือสั่งการที่เกี่ยวข้อง การจัดทำประมาณการรายได้ภาษีที่ดินและสิ่งปลูกสร้างส่วนใหญ่ไม่เป็นไปตามหนังสือสั่งการและแนวทางที่กำหนด และการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างส่วนใหญ่ยังไม่ถูกต้องครบถ้วนตามเป้าหมาย พร้อมแจ้งข้อเสนอแนะให้หน่วยงานที่เกี่ยวข้องพิจารณาแก้ไขปัญหาแล้ว

โดยในการส่วนการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างส่วนใหญ่ยังไม่ถูกต้องครบถ้วนตามเป้าหมาย นั้น จากการตรวจสอบ เพียงวันที่ 31 สิงหาคม 2563 พบ ว่า อปท.สามารถจัดเก็บภาษีได้ จำนวน 93,387 ราย เป็นเงิน จำนวน 186.59 ล้านบาท มีการจัดเก็บภาษีได้ (ต่ำ) กว่าที่แจ้งประเมินภาษี จำนวน 74,795 ราย คงเหลือภาษีที่ยังไม่ได้จัดเก็บ จำนวน 94.83 ล้านบาท

สำนักข่าวอิศรา (www.isranews.org) นำรายละเอียดผลการสอบสวนมานำเสนอ ณ ที่นี้

สตง. ระบุในรายละเอียดการตรวจสอบว่า พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562 มีผลใช้บังคับตั้งแต่วันที่ 13 มีนาคม 2562 ถือเป็นกฎหมายสำคัญในการปฏิรูปโครงสร้างระบบภาษีทรัพย์สินของประเทศไทยให้ทันกับยุคสมัยและสภาพเศรษฐกิจสังคมที่เปลี่ยนแปลง มีวัตถุประสงค์เพื่อเป็นการแก้ไขปัญหาโครงสร้างภาษีแบบเดิม โดยการยกเลิกภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ที่บังคับใช้มาเป็นระยะเวลานาน แก้ไขปัญหาที่ดินรกร้างเพื่อให้มีการนำมาใช้ประโยชน์มากขึ้น สร้างความเป็นธรรม และลดความเหลื่อมล้ำระหว่างคนรวยและคนจน การดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างตามพระราชบัญญัติดังกล่าวกำหนดให้ดำเนินการตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไป โดยองค์กรปกครองส่วนท้องถิ่น (อปท.) มีอำนาจในการจัดเก็บภาษีดังกล่าว

จากการตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของ อปท. จำนวน 71 แห่ง พบข้อตรวจพบที่สำคัญ ดังนี้

1. การดำเนินการเกี่ยวกับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของ อปท. บางส่วนยังไม่เป็นไปตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 และหนังสือสั่งการที่เกี่ยวข้อง

จากการตรวจสอบ อปท. จำนวน 71 แห่ง และสุ่มตรวจสอบผู้มีหน้าที่เสียภาษี จำนวน 2,118 ราย ประกอบด้วย ที่ดิน จำนวน 4,929 แปลง สิ่งปลูกสร้าง จำนวน 5,639 รายการ และลักษณะการใช้ประโยชน์ จำนวน 5,548 รายการ พบว่า

1.1 อปท. บางส่วนยังสำรวจและจัดทำข้อมูลที่ดินและสิ่งปลูกสร้างไม่ถูกต้อง โดย พบว่า อปท. จำนวน 70 แห่ง มีการดำเนินการจัดทำแผนที่ภาษีและทะเบียนทรัพย์สินจากฐานข้อมูลเดิมของจัดเก็บภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ที่ผ่านมา แต่ข้อมูลส่วนใหญ่ยังมิได้มีการปรับปรุงให้สอดคล้องกับรูปแบบการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในปัจจุบัน

จากการตรวจสอบข้อมูลและสังเกตการณ์ พบว่า ข้อมูลรายการที่ดินและสิ่งปลูกสร้างของ อปท. ยังไม่ครบถ้วน ถูกต้องตรงกับข้อมูลที่ได้รับจากกรมที่ดิน คิดเป็นร้อยละ 16.75 ของที่ดินที่สุ่มตรวจสอบ และร้อยละ 30.87 ของสิ่งปลูกสร้างที่สุ่มตรวจสอบ

1.2 อปท. บางส่วนยังจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง (แบบ ภ.ด.ส.3) ไม่ถูกต้อง พบว่า อปท. จำนวน 66 แห่ง มีการนำข้อมูลจากการสำรวจมาจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง แต่ข้อมูลยังไม่ครอบคลุมตามจำนวนผู้มีหน้าที่เสียภาษี 37 แห่ง อปท. จำนวน 4 แห่ง นำข้อมูลจากทะเบียนทรัพย์สิน (ผ.ท.4) หรือข้อมูลผู้อยู่ในข่ายต้องชำระภาษี (กค.1) มาจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง และ อปท. จำนวน 1 แห่ง ไม่ได้จัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง

จากการตรวจสอบข้อมูลและสังเกตการณ์ พบว่า บัญชีรายการที่ดินและสิ่งปลูกสร้างและการใช้ประโยชน์ของที่ ดินและสิ่งปลูกสร้างแสดงข้อมูลประเภท จำนวนขนาด ยังไม่ถูกต้อง ครบถ้วน ตามข้อเท็จจริง คิดเป็นร้อยละ 12.79 ของที่ดินที่สุ่มตรวจสอบ ร้อยละ 41.14 ของสิ่งปลูกสร้างที่สุ่มตรวจสอบ และร้อยละ 3.55 ของลักษณะการใช้ประโยชน์ของที่ดินที่สุ่มตรวจสอบ

1.3 อปท. บางส่วนยังจัดทำประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง (แบบ ภ.ด.ส.1) ไม่ครบถ้วน ถูกต้อง พบว่า อปท. จำนวน 59 แห่ง มีการจัดทำประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้างของผู้มีหน้าที่เสียภาษีเป็นจำนวนราย แต่จัดทำไม่ครบตามจำนวนผู้มีหน้าที่เสียภาษี จำนวน 40 แห่ง อปท. จำนวน 2 แห่ง จัดทำเป็นจำนวนแปลง และ อปท. จำนวน 10 แห่ง ไม่ได้จัดทำประกาศราคาประเมินทุนทรัพย์ฯ

จากการตรวจสอบข้อมูลและสังเกตการณ์ พบว่า อปท. บางส่วนยังจัดทำประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้างไม่ครบถ้วน ถูกต้องตามข้อเท็จจริง และตามบัญชีกำหนดราคาประเมินทุนทรัพย์ฯ คิดเป็นร้อยละ 17.63 ของจำนวนที่ดินที่สุ่มตรวจสอบ และร้อยละ 36.49 ของจำนวนสิ่งปลูกสร้างที่ สุ่มตรวจสอบ

2. การจัดทำประมาณการรายได้ภาษีที่ดินและสิ่งปลูกสร้างส่วนใหญ่ไม่เป็นไปตามหนังสือสั่งการและแนวทางที่กำหนด พบว่า อปท. จำนวน 60 แห่ง มีการจัดทำประมาณการรายได้ ฯ ไม่เป็นไปตามแนวทางที่กำหนด ได้แก่ ไม่ได้นำมูลค่าของที่ดินและสิ่งปลูกสร้างของผู้มีหน้าที่เสียภาษีตามประเภทการใช้ประโยชน์มาจัดทำประมาณการ จำนวน 52 แห่ง และไม่ได้จัดทำประมาณการรายได้ จำนวน 8 แห่ง

3. การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างส่วนใหญ่ยังไม่ถูกต้องครบถ้วนตามเป้าหมาย จากการตรวจสอบ เพียงวันที่ 31 สิงหาคม 2563 พบว่า อปท. จำนวน 60 แห่ง ดำเนินการสำรวจข้อมูลการถือครองและการใช้ประโยชน์ในทรัพย์สินยังไม่แล้วเสร็จ และจากการเปรียบเทียบการจัดเก็บรายได้ภาษีที่ดินและสิ่งปลูกสร้างกับการแจ้งประเมินภาษี (ก่อนหักการบรรเทาภาระภาษีและส่วนลด) และภาษีที่ต้องชำระ พบว่ามีการแจ้งประเมินภาษี จำนวน 168,182 ราย รวมภาษีที่ต้องจัดเก็บ จำนวน 281.42 ล้านบาท โดย อปท.สามารถจัดเก็บภาษีได้ จำนวน 93,387 ราย เป็นเงิน จำนวน 186.59 ล้านบาท มีการจัดเก็บภาษีได้ (ต่ำ) กว่าที่แจ้งประเมินภาษี จำนวน 74,795 ราย คงเหลือภาษีที่ยังไม่ได้จัดเก็บ จำนวน 94.83 ล้านบาท ซึ่งจะต้องดำเนินการติดตามให้มีการชำระภาษีและตั้งเป็นลูกหนี้เมื่อสิ้นปีงบประมาณต่อไป

จากการสุ่มตรวจสอบจากผู้มีหน้าที่เสียภาษี จำนวน 2,118 ราย โดยทดสอบการคำนวณภาษีและการแจ้งประเมินภาษี พบว่า การคำนวณรายการที่ดินและสิ่งปลูกสร้าง ราคาประเมินทุนทรัพย์ อัตราภาษี และจำนวนภาษีที่ต้องชำระไม่ถูกต้อง ครบถ้วน จำนวน 67 แห่ง

@ แจ้งผลการตรวจสอบและข้อเสนอแนะ

เบื้องต้น สตง. ได้แจ้งผลการตรวจสอบและข้อเสนอแนะ ให้หน่วยงานที่เกี่ยวข้องพิจารณาดำเนินการ ดังนี้

1. ให้ประสานหน่วยงานที่เกี่ยวข้องในการจัดทำรายละเอียดที่ดิน สิ่งปลูกสร้าง การกำหนดหลักเกณฑ์การวัดขนาดพื้นที่ของสิ่งปลูกสร้าง และการกำหนดราคาประเมินทุนทรัพย์ให้ครบถ้วนครอบคลุมทุกพื้นที่และลักษณะการใช้ประโยชน์

2. ให้มีการปรับปรุงโปรแกรมประยุกต์ระบบสารสนเทศภูมิศาสตร์ (LTAXGIS) โปรแกรมแผนที่ภาษีและทะเบียนทรัพย์สิน (LTAX 3000) ให้สามารถแยกข้อมูลลักษณะการใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้างรวมถึงพัฒนาให้สามารถใช้งานร่วมกับระบบบัญชีคอมพิวเตอร์ (e-LAAS)

3. ให้แจ้งผู้บริหาร อปท. ได้รับทราบผลการตรวจสอบในภาพรวมและกำชับให้ อปท. พิจารณาดำเนินการตามข้อเสนอแนะอื่น ๆ ที่เกี่ยวข้องตามประเด็นข้อตรวจพบ เช่น การจัดทำประมาณการรายได้ภาษีที่ดินและสิ่งปลูกสร้าง การเพิ่มช่องทางการรับชำระภาษี และการให้ความสำคัญกับการจัดทำฐานข้อมูลภาษีที่ดินและสิ่งปลูกสร้าง ให้ครบถ้วน เป็นปัจจุบัน เป็นต้น

@ ผลการแก้ไขข้อบกพร่องและปรับปรุง

สำหรับผลการแก้ไขข้อบกพร่องและปรับปรุงการปฏิบัติงานของหน่วยงานนั้น สตง. ระบุว่า หน่วยงานได้รายงานผลการดำเนินการตามข้อเสนอแนะของสำนักงานการตรวจเงินแผ่นดิน เมื่อวันที่ 22 มิถุนายน 2564 ว่ามีผลการดำเนินการแล้ว ดังนี้

1. จัดประชุมเชิงปฏิบัติการร่วมกันระหว่างหน่วยงานที่เกี่ยวข้องเพื่อรับฟังปัญหาอุปสรรคเกี่ยวกับการจัดส่งข้อมูลรูปแปลงที่ดินและข้อมูลเอกสารสิทธิ์ที่ไม่เป็นปัจจุบัน และปัญหาการกำหนดประเภทและวิธีการวัดขนาดสิ่งปลูกสร้าง เพื่อนำผลที่ได้มาชักซ้อมแนวทางปฏิบัติในการดำเนินงานเกี่ยวกับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

2. ปรับปรุงเครื่องมือที่ใช้อำนวยความสะดวกในการจัดเก็บภาษี โดยได้ปรับปรุงโปรแกรมแผนที่ภาษีและทะเบียนทรัพย์สิน (LTAX 3000) และโปรแกรมประยุกต์ระบบสารสนเทศภูมิศาสตร์ (LTAX GIS) เพื่อรองรับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างและการใช้งานผ่านระบบอินเทอร์เน็ตและอินทราเน็ตเพื่อให้สามารถจัดเก็บข้อมูลผู้เสียภาษีและทะเบียนทรัพย์สินจำนวนมากได้ และสามารถใช้งานร่วมกับระบบบัญซีคอมพิวเตอร์ (e-LAAS) นอกจากนี้ยังได้จัดทำโครงการสร้างเครื่องมือและแพลตฟอร์มกลาง ค่าใช้จ่ายในการบูรณาการทะเบียนทรัพย์สินร่วมกันของหน่วยงานที่เกี่ยวข้อง เพื่อพัฒนาระบบให้สามารถชื่อมโยงการให้บริการฐานข้อมูลเกี่ยวกับที่ดินราคาประเมินทุนทรัพย์ที่ดินและสิ่งปลูกสร้าง ฯลฯ เพื่อให้นำไปใช้ประโยชน์ในการจัดเก็บภาษีได้อย่างครบถ้วน ถูกต้องเป็นปัจจุบัน และเกิดความเป็นธรรมต่อประชาชนผู้เสียภาษี

3. ร่วมหารือกับหน่วยงานที่เกี่ยวข้อง เพื่อจัดทำแผนที่แนวเขต อปท. ให้เป็นมาตรฐานเดียวกัน

4. แจ้งให้ อปท. พิจารณาขอใช้บริการรับชำระภาษีข้ามธนาคาร (Cross Bank Bill Payment) บนระบบบัญชีคอมพิวเตอร์ (e-LAAS) เพื่อให้ผู้ชำระภาษีสามารถชำระภาษีผ่านช่องทางต่าง ๆ ของธนาคาร รวมทั้งประชาสัมพันธ์ให้ประชาชนทราบช่องทางการชำระภาษีดังกล่าว

5. แจ้งซักซ้อมขั้นตอนการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี พ.ศ. 2564 โดยได้นำประเด็นปัญหาอุปสรรคที่ตรวจพบมาซักซ้อมแนวทางปฏิบัติ เพื่อให้ถือปฏิบัติเป็นแนวทางเดียวกัน พร้อมทั้งแจ้งให้ อปท.ชี้แจงประชาสัมพันธ์ให้ประชาชนมีความรู้ความเข้าใจที่ถูกต้องและประโยซน์ที่ประชาชนจะได้รับจากการชำระภาษี

6. จัดส่งรายงานการตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของ อปท. ประจำปี พ.ศ. 2563 ให้หน่วยงานที่เกี่ยวข้อง เพื่อดำเนินการตามข้อเสนอแนะของ สตง. พร้อมทั้งให้ใช้รายงานการตรวจสอบดังกล่าวเป็นแนวทางตรวจสอบการปฏิบัติงานด้านการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

ในส่วนผลสัมฤทธิ์จากการตรวจสอบ สตง. ระบุว่า จากผลการตรวจสอบและการแจ้งข้อเสนอแนะให้หน่วยงานดำเนินการแก้ไขข้อบกพร่องและปรับปรุงการปฏิบัติงานดังกล่าว ส่งผลให้หน่วยงานมีการปรับปรุงแก้ไขการปฏิบัติงานของการดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างขององค์กรปกครองส่วนท้องถิ่น เพื่อให้มีประสิทธิภาพ และเป็นไปตามกฎหมาย ระเบียบ และหนังสือสั่งการที่เกี่ยวข้อง เพื่อให้ อปท มีรายได้เพิ่มขึ้นสำหรับนำไปใช้ในการบริการสาธารณะและพัฒนาท้องถิ่นและสามารถพึ่งพาตนเองได้ในระยะยาว