"...ปัญหาหนี้ กยศ. เหมือนภูเขาน้ำแข็ง มองจากภายนอกอาจจะเห็นว่าสาเหตุของการผิดชำระหนี้ของประชาชนกว่า 2 ล้านคนตามที่ กยศ. ระบุไว้ จะมาจากความยากจน การขาดวินัยทางการเงิน และ ทัศนคติที่ว่าหนี้ กยศ. ไม่จำเป็นที่จะต้องชำระคืน แต่อย่างไรก็ดี ถ้าไปสอบถามประชาชนถึงสาเหตุที่ทำให้ไม่สามารถจะชำระหนี้ได้ คำตอบที่ได้รับอาจจะต่างกันชนิดที่เรียกว่าหนังคนละม้วน เพราะแท้จริงแล้วต้นเหตุ คือ ปัญหาเชิงโครงสร้างของเงินกู้นี้ในหลายมิติ..."

.................................

หมายเหตุ : บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

ข้อเสนอแนวทางการแก้ไขปัญหาหนี้ค้างชำระของ กยศ.

ส่วนที่ 1 สาเหตุของปัญหาหนี้ กยศ.

1. สำหรับผู้ที่สนใจในปัญหาหนี้สิน หนี้ กยศ. ถือเป็นหนึ่งในเรื่องที่น่าสนใจ เพราะนอกจากจะเป็นปัญหาที่เกี่ยวข้องกับประชาชนจำนวนมากนับล้านคนแล้ว ถ้ามองย้อนกลับไปในช่วง 25 ปีที่ผ่านมา หนี้ กยศ. เป็นหนี้ที่มีอัตราหนี้เสียสูงสุด (NPLs) ในประวัติศาสตร์เศรษฐกิจของไทย สูงกว่าช่วงต้มยำกุ้งที่ NPLs สูงสุดที่ 47% สะท้อนความไม่ปกติและปัญหาเชิงโครงสร้างของเงินกู้ที่ต้องปฏิรูปแก้ไขอย่างเร่งด่วน และทำให้เกิดข้อสงสัยว่าอะไรเป็นสาเหตุของการที่ประชาชนจำนวนมากที่กู้ กยศ. ไม่สามารถที่จะจ่ายหนี้คืนได้ ปัจจุบันประชาชนที่อยู่ระหว่างชำระหนี้ของ กยศ. ประมาณ 3.6 ล้านราย พบว่ามีจำนวนประชาชนที่ผิดนัดชำระหนี้สูงกว่า 2.3 ล้านราย

2. ปัญหาหนี้ กยศ. เหมือนภูเขาน้ำแข็ง มองจากภายนอกอาจจะเห็นว่าสาเหตุของการผิดชำระหนี้ของประชาชนกว่า 2 ล้านคนตามที่ กยศ. ระบุไว้ จะมาจากความยากจน การขาดวินัยทางการเงิน และ ทัศนคติที่ว่าหนี้ กยศ. ไม่จำเป็นที่จะต้องชำระคืน แต่อย่างไรก็ดี ถ้าไปสอบถามประชาชนถึงสาเหตุที่ทำให้ไม่สามารถจะชำระหนี้ได้ คำตอบที่ได้รับอาจจะต่างกันชนิดที่เรียกว่าหนังคนละม้วน เพราะแท้จริงแล้วต้นเหตุ คือ ปัญหาเชิงโครงสร้างของเงินกู้นี้ในหลายมิติ

3. ในการชำระหนี้คืน กยศ. กำหนดให้ผู้กู้จ่ายชำระคืนหนี้เป็น “รายปี” (yearly installment) ภายในวันที่ 5 กรกฎาคม ของทุกปี โดยจะต้องชำระหนี้ให้เสร็จสิ้นภายใน 15 ปี นับตั้งแต่วันที่ต้องเริ่มจ่ายชำระคืนเป็นรายปี ทั้งนี้ เมื่อเรียนจบ กยศ. จะให้ระยะเวลาปลอดการชำระหนี้เป็นเวลา 2 ปี และเมื่อต้องเริ่มจ่ายหนี้คืน กยศ. กำหนด ค่างวดที่ต้องชำระในปีแรกเพียง 1.5% ของเงินที่กู้ยืม แต่จะทยอยปรับขึ้น (progressive) อย่างต่อเนื่องจนปีสุดท้ายจะต้องชำระคืน 13% ของเงินที่กู้ยืมไปทั้งหมด

4. แม้จะมีประชาชนมากู้เงินจาก กยศ. มากกว่า 5 ล้านคนทั่วประเทศ แต่ กยศ. มีรูปแบบการชำระคืนหนี้เพียงรูปแบบเดียว (one size fits all) ตามที่ได้กล่าวข้างต้น ซึ่งการกำหนดให้ต้องชำระหนี้คืนเป็นรายปี (yearly installment) แม้จะง่ายสำหรับ กยศ. ในการบริหารจัดการ แต่สำหรับประชาชนที่กู้ซึ่งส่วนใหญ่ฐานะครอบครัวไม่ค่อยดีและเงินเก็บไม่ค่อยมี ถือเป็นเรื่องที่ท้าทายอย่างยิ่ง เพราะการที่จะสามารถผ่อนชำระหนี้รายปีได้ จะต้องมีการเก็บหอมรอมริบเป็นอย่างดีทุกเดือนไม่ให้ขาด ความท้าทายชัดเจนขึ้นในช่วงปีที่ 6-7 เป็นต้นไป ที่เริ่มจะเห็นการผิดนัดชำระหนี้มากขึ้นตามลำดับ ตามค่างวดรายปีที่ต้องจ่ายสูงขึ้นทุกปี จากตัวอย่างการกู้เงิน 1 แสนบาท ในปีที่ 6 จะต้องใช้คืนมากกว่า 5 พันบาท

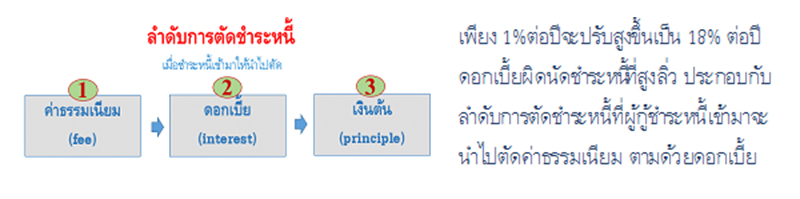

5. อีกสองปัจจัยสำคัญที่กลายเป็นอุปสรรคที่ทำให้ผู้กู้ชำระหนี้ไม่ได้ คือ 1) อัตราดอกเบี้ยผิดนัดชำระหนี้ที่กำหนดไว้ในอัตราที่สูงถึง 1.5% ต่อเดือนหรือ 18% ต่อปี (ปัจจุบัน 7.5% ต่อปี ซึ่งนับว่ายังสูงมากเมื่อเทียบกับดอกเบี้ยกู้ 1%) และ 2) ลำดับการตัดชำระที่กำหนดไว้ว่า เมื่อผู้กู้จ่ายหนี้เข้ามาให้นำไปตัด (1) ค่าธรรมเนียม (2) ดอกเบี้ย (3) เงินต้น (เป็นลำดับสุดท้าย) กล่าวคือ เมื่อผู้กู้เกิดผิดนัดชำระหนี้ ดอกเบี้ยที่เดิมเคยชำระอยู่ที่ทั้งส่วนที่เป็นดอกเบี้ยตามสัญญาและดอกเบี้ยผิดนัดชำระหนี้ก่อน แล้วถึงจะตัดถึงส่วนของเงินต้น หากผู้กู้มีการค้างชำระหลายงวด ปัญหาจะยิ่งรุนแรงขึ้นเพราะจ่ายเท่าไร ตัดไม่ถึงเงินต้นสักที

ทั้งส่วนที่เป็นดอกเบี้ยตามสัญญาและดอกเบี้ยผิดนัดชำระหนี้ก่อน แล้วถึงจะตัดถึงส่วนของเงินต้น หากผู้กู้มีการค้างชำระหลายงวด ปัญหาจะยิ่งรุนแรงขึ้นเพราะจ่ายเท่าไร ตัดไม่ถึงเงินต้นสักที

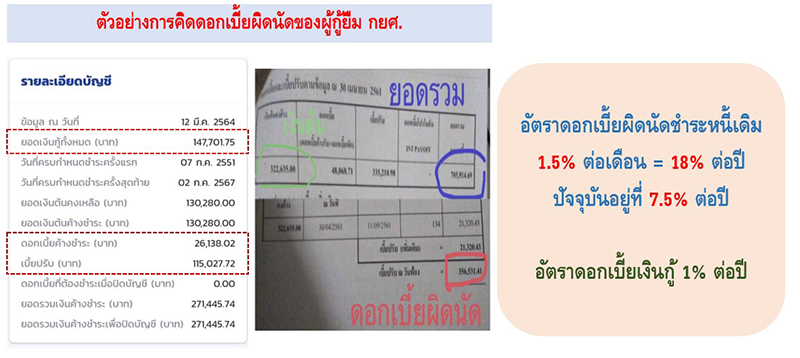

6. การกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ไว้อย่างสูงลิ่ว และการกำหนดลำดับการตัดชำระหนี้เช่นนี้ ทำให้แม้ผู้กู้ กยศ. จะมีความพยายามจ่ายหนี้เข้ามา แต่ถ้าไม่เพียงพอที่จะตัดถึงส่วนของเงินต้นตามที่กำหนด ก็จะยังถือว่าผิดนัดชำระหนี้อย่างต่อเนื่อง จนผู้กู้จำนวนไม่น้อยเกิดความท้อแท้และหยุดจ่ายหนี้ในที่สุด ดังตัวอย่างเคสที่แสดงในรูปเป็นหนี้รวม 705,914 บาทแบ่งเป็นส่วนเงินต้น 322,635 บาท ดอกเบี้ยผิดนัดชำระหนี้ 356,531 บาท ในกรณีนี้ผู้กู้จำเป็นต้องจ่ายดอกเบี้ยผิดนัดชำระหนี้ที่ค้างทั้งหมดก่อน เงินที่ชำระหนี้ถึงจะสามารถนำไปตัดเงินต้นได้ ซึ่งยากมากที่ผู้กู้จะหาเงินก้อนมาจ่ายดอกเบี้ยผิดนัดได้ เมื่อจ่ายเท่าไร เงินต้นไม่ลดลง และยังผิดนัดชำระหนี้ต่อเนื่อง จึงเลิกจ่ายหนี้ในที่สุด ดังนั้นอาจจะกล่าวได้ว่ารูปแบบของการผ่อนชำระหนี้ ตลอดจนอัตราดอกเบี้ยผิดนัดชำระหนี้ รวมทั้งลำดับการตัดชำระหนี้ที่ทาง กยศ. กำหนดก็มีส่วนเช่นกันที่ทำให้ลูกหนี้จ่ายหนี้ไม่ได้

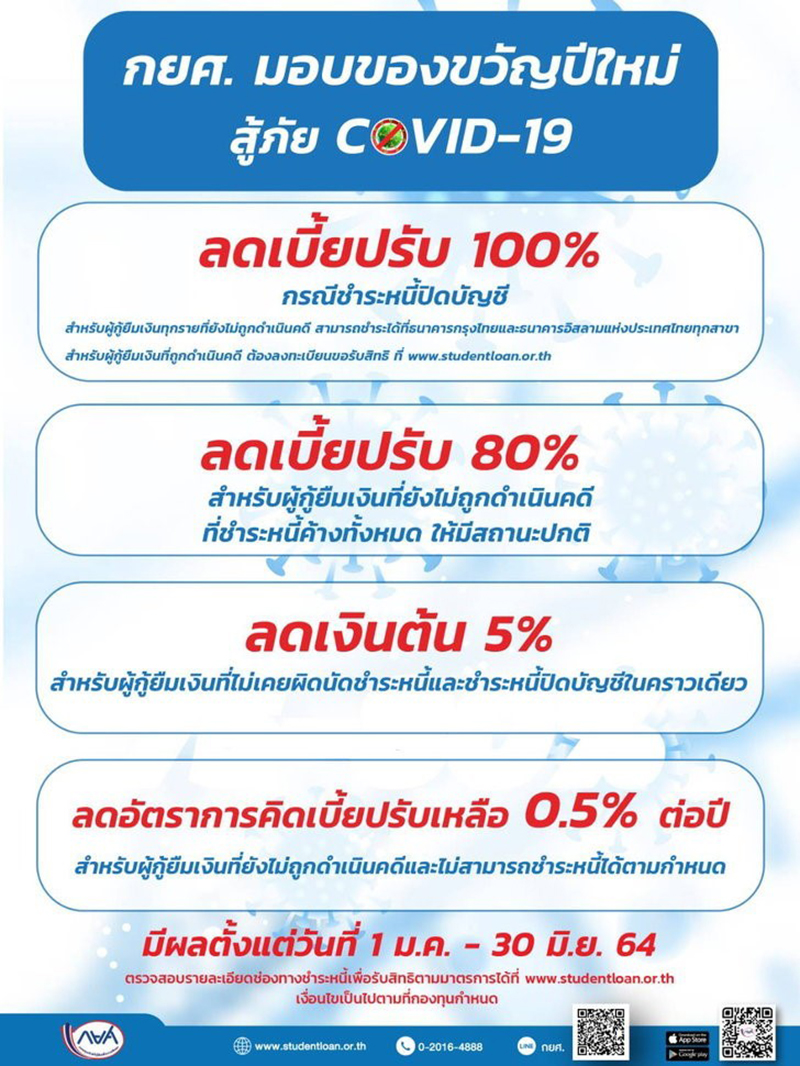

7. ปัจจุบัน กยศ. ตระหนักถึงผลกระทบจากอัตราดอกเบี้ยผิดนัดชำระหนี้ที่ถูกกำหนดไว้อย่างสูงลิ่ว ซึ่งแทนที่จะเป็นกลไกสร้างวินัยกลับเป็นปัจจัยที่ทำให้ผู้กู้จ่ายหนี้ไม่ได้และผิดนัดชำระหนี้ กยศ. จึงปรับลดอัตราดอกเบี้ยผิดนัดชำระหนี้ลงเหลือ 7.5% ต่อปี รวมทั้งในช่วงวิกฤตโควิด กยศ. ได้ออกมาตรการแก้ไขหนี้ โดยมีข้อเสนอลดดอกเบี้ยผิดนัดชำระหนี้ให้ถึง 100% แต่ปัญหาในทางปฏิบัติของมาตรการนี้ คือ การจะได้ลดดอกเบี้ยผิดนัด ผู้กู้จะต้องนำเงินมาชำระหนี้ทั้งก้อนเพื่อปิดบัญชี ซึ่งผู้กู้ส่วนใหญ่ซึ่งฐานะไม่ดีไม่มีเงินออม จึงไม่สามารถหาเงินก้อนมาปิดบัญชีได้ และทำให้ไม่สามารถแก้ไขปัญหาหนี้ได้

8. ปัญหาหนี้ กยศ. เกี่ยวข้องกับประชาชน 6.4 ล้านราย แบ่งเป็นผู้กู้ 3.6 ล้านรายและผู้ค้ำประกัน 2.8 ล้านราย ปัญหาเร่งด่วนคือ กลุ่มลูกหนี้คดีแดงกว่า 1.2 ล้านรายที่มีคำพิพากษาแล้ว และอยู่ระหว่างบังคับคดี เมื่อคดีถึงที่สุดและศาลได้มีคำพิพากษาแล้ว กยศ. มองว่าไม่สามารถผ่อนปรนให้จ่ายน้อยกว่าคำพิพากษา เพราะอาจถูกมองว่าทำให้รัฐเสียหาย (กลัว ม.157) (แต่การที่ไม่ตัดสินใจ ในที่สุดก็อาจจะมีผลเสียหายต่อรัฐเช่นกัน) ซึ่งปกติเมื่อคดีดำเนินมาถึงจุดนี้ ดอกเบี้ยผิดนัดชำระหนี้จะสูงขึ้นจากเงินต้น 3–4 เท่าตัว ถ้าไม่สามารถผ่อนปรนลดดอกเบี้ยผิดนัดที่มีจำนวนสูงมากได้ ลูกหนี้กลุ่มนี้ก็ไปต่อได้ยาก เพราะลูกหนี้ไม่สามารถปรับโครงสร้างหนี้และไม่สามารถจ่ายชำระหนี้ได้ เมื่อปรับหนี้ให้ลูกหนี้ไม่ได้ กยศ. ก็ต้องไล่เบี้ยกับผู้ค้ำประกัน ทำให้ผู้ค้ำประกันลำบาก

อย่างไรก็ดี ในข้อเท็จจริง มีกรณีที่ กยศ.ยอมรับชำระที่น้อยกว่าคำพิพากษา แต่เป็นกรณีที่จ่ายชำระหนี้ปิดจบในครั้งเดียว ซึ่งหมายความว่า กยศ. สามารถผ่อนปรนให้ชำระหนี้น้อยกว่าคำพิพากษาของศาลได้ ปัญหาจึงอาจจะไม่ได้อยู่ที่ยอมรับยอดหนี้ที่ต่ำกว่าศาลพิพากษาไม่ได้ แต่อยู่ที่ กยศ. เน้นการชำระหนี้ปิดบัญชีให้จบในคราวเดียว ทำให้ผู้กู้ส่วนใหญ่ไม่สามารถแก้ปัญหาหนี้ได้ ซึ่งจริง ๆ แล้วการไกล่เกลี่ยเพื่อแก้ปัญหาหนี้สามารถเกิดขึ้นได้ทุกขั้นตอน แม้แต่ในขั้นตอนบังคับคดีแล้ว ดังนั้น สิ่งที่ กยศ. ควรจะมุ่งให้ได้รับชำระคืนคือส่วนของเงินต้น ไม่ใช่ส่วนของดอกเบี้ยผิดนัดชำระหนี้

9. สุดท้าย ปัญหาสำคัญอีกเรื่องที่ทำให้จ่ายชำระหนี้คืนไม่ได้ คือ เมื่อผู้กู้จบการศึกษาแล้วปรากฏว่าไม่มีงานทำ หรือรายได้ไม่สูงขึ้น ปัญหาการไม่สามารถชำระหนี้ของผู้กู้จะเห็นชัดเจนในกลุ่มที่เมื่อจบการศึกษาแล้วไม่มีงานทำ หรือได้งานทำไม่ตรงสาขา หรือ กรณีที่แม้จะมีงานทำ เงินเดือนที่ได้ไม่ได้ปรับสูงขึ้นเมื่อเทียบกับกรณีที่ไม่ได้กู้ กยศ. เรียนปริญญา เรื่องนี้เป็นปัญหาในภาพใหญ่ของระบบการศึกษาไทยที่ผู้กู้ยังมีค่านิยมว่าต้องมีปริญญา กอปรกับคนไทยยังขาดข้อมูลที่บอกว่าเรียนที่ไหนจะได้งานทำ เรียนที่ไหนมีโอกาสที่จะหางานได้น้อย ผู้กู้จำนวนไม่น้อยเห็นว่า ถ้ามีโอกาสเลือกใหม่ได้ ถ้ารู้ว่าเรียนแล้วตกงาน เค้าจะไม่กู้ กยศ. เพื่อเรียน

ส่วนที่ 2 แนวทางในการแก้ปัญหา

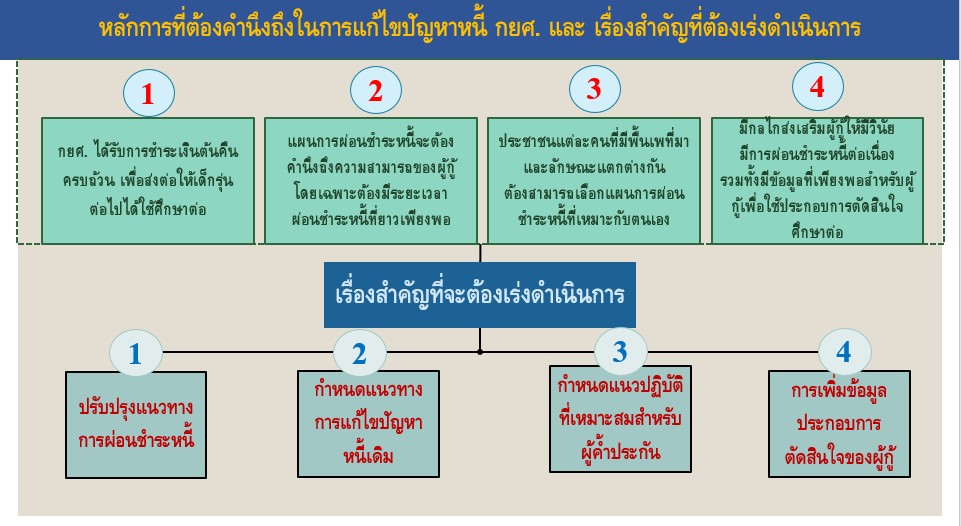

เพื่อให้การแก้ปัญหาเป็นไปอย่างเป็นระบบและมีทิศทางที่ชัดเจนจำเป็นต้องกำหนดหลักการสำคัญที่ต้องคำนึงถึง (guiding principles) สำหรับการแก้ไขปัญหาหนี้ของ กยศ. ซึ่งมีอย่างน้อย 4 ข้อดังต่อไปนี้

1. กยศ.ต้องได้รับชำระเงินต้นคืนอย่างครบถ้วน เพื่อส่งต่อให้เด็กรุ่นต่อไปให้สามารถกู้ไปใช้ในการศึกษาต่อ

2. การออกแบบแผนการชำระหนี้คืนของ กยศ. จะต้องคำนึงถึงความสามารถในการชำระคืนของผู้กู้ โดยจะต้องเป็นแผนการชำระหนี้ที่ผ่อนปรนและอยู่ในวิสัยที่ปฏิบัติได้จริง กล่าวคือ มีระยะเวลาผ่อนชำระหนี้ที่ยาวเพียงพอ

3. ประชาชนที่เป็นผู้กู้แต่ละรายที่มีพื้นเพที่มาและลักษณะที่แตกต่างกัน ผู้กู้ต้องสามารถที่จะเลือกแผนการผ่อนชำระหนี้ที่เหมาะสมกับตนเอง (กยศ. ไม่สามารถมีแผนชำระหนี้แบบเดียวดังเช่นปัจจุบัน ไม่สามารถตัดเสื้อตัวเดียวให้คนใส่ทั้งประเทศ)

4. มีความสำคัญและจำเป็นอย่างมากที่จะต้องสร้างกลไกที่จะส่งเสริมให้ผู้กู้มีวินัยและเอื้อให้ผู้กู้มีการผ่อนชำระหนี้ได้อย่างต่อเนื่อง รวมทั้งในกรณีที่ผู้กู้มีศักยภาพ ผู้กู้ต้องสามารถชำระปิดจบหนี้ได้เร็วกว่าแผนชำระหนี้ปกติ นอกจากนี้ ควรมีข้อมูลที่เพียงพอสำหรับผู้กู้เพื่อใช้ประกอบการตัดสินใจศึกษาต่อด้วย

ทั้งนี้ เรื่องสำคัญที่จะต้อเร่งดำเนินการในระยะต่อไปเพื่อแก้ไขปัญหาหนี้ของ กยศ. สามารถแบ่งออกได้เป็น 4 กลุ่ม

กลุ่มที่ 1 การปรับปรุงแนวทางการผ่อนชำระหนี้ของ กยศ. และกฎเกณฑ์ที่เกี่ยวข้องเพื่อสนับสนุนให้ผู้กู้สามารถจ่ายชำระหนี้ได้ดีขึ้น ซึ่งจะเป็นการแก้ไขปัญหาเพื่ออนาคตสำหรับผู้กู้รุ่นใหม่ และ ผู้กู้กลุ่มที่ยังผ่อนชำระดีเป็นปกติให้ไม่ต้องเผชิญปัญหาดังเช่นที่ผ่านมา

1. การปรับปรุงแนวการผ่อนชำระหนี้ของ กยศ. โดยยึดความสามารถและความต้องการของผู้กู้เป็นที่ตั้ง และต้องมีแผนการผ่อนชำระหนี้ที่หลากหลายเพียงพอสำหรับผู้กู้กลุ่มต่างๆ ที่มีความแตกต่างกัน โดยเรื่องที่สำคัญมีดังนี้

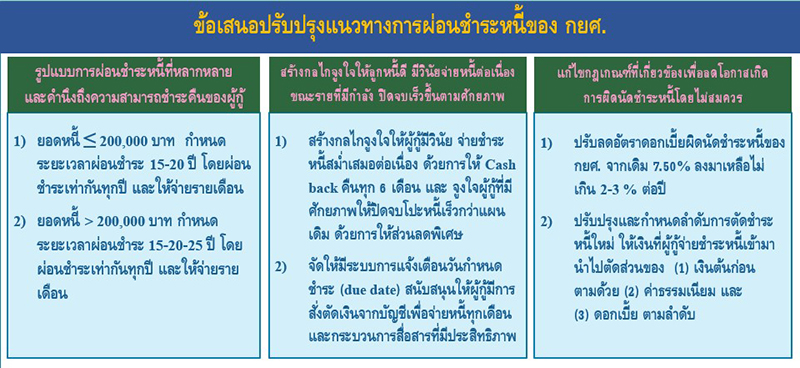

1.1 ปรับปรุงงวดการชำระหนี้ที่เดิมกำหนดไว้เป็นรายปี มากำหนดให้ลูกหนี้ชำระค่างวดเป็นรายเดือน ซึ่งจะช่วยให้ค่างวดที่ต้องจ่ายไม่สูงและทำให้การผิดนัดชำระหนี้ยากขึ้น (ดูตัวอย่างแขกที่เก็บหนี้ทุกวัน)

1.2 ปรับเพิ่มระยะเวลาการผ่อนชำระหนี้ให้ยาวขึ้นตามความสามารถของผู้กู้ เดิมกำหนดไว้เพียง 15 ปี โดยอาจให้ยาวได้ถึง 25 ปีสำหรับผู้กู้ที่มีภาระหนี้สูงและผู้กู้ที่อาจจะมีปัญหาการผ่อนชำระ เช่น ตกงาน หรือมีเหตุสุดวิสัย โดยกำหนดระยะเวลาผ่อนชำระตามยอดหนี้ ดังนี้

o ยอดหนี้ ≤ 200,000 บาท กำหนดระยะเวลาผ่อนชำระ 15-20 ปี โดยผ่อนชำระเท่ากันทุกปี และให้จ่ายรายเดือน

o ยอดหนี้ > 200,000 บาท กำหนดระยะเวลาผ่อนชำระ 15-20-25 ปี โดยผ่อนชำระเท่ากันทุกปี และให้จ่ายรายเดือน

1.3 ผู้กู้ควรที่จะสามารถกำหนดจำนวนการผ่อนชำระคืนที่เหมาะสมกับรายได้ในแต่ละช่วงเวลา (Debtor’s Choices)

2. การสร้างกลไกจูงใจให้ลูกหนี้ดี มีวินัยจ่ายหนี้ต่อเนื่อง ขณะรายที่มีกำลัง ปิดจบเร็วขึ้นตามศักยภาพ

2.1 สร้างกลไกจูงใจให้ผู้กู้มีวินัยและจ่ายชำระหนี้สม่ำเสมอต่อเนื่อง เช่น การให้ Cash back คืนทุก 6 เดือน และจูงใจผู้กู้ที่มีศักยภาพให้ปิดจบโปะหนี้เร็วกว่าแผนเดิม ด้วยการให้ส่วนลดพิเศษ

2.2 จัดให้มีระบบการแจ้งเตือน (Alert) ที่ใช้เตือนวันกำหนดชำระ (due date) สนับสนุนให้ผู้กู้มีการทำสั่งตัดเงินจากบัญชีเพื่อจ่ายหนี้ทุกเดือน (standing order) โดย กยศ. อาจจะให้รางวัลจูงใจ เป็นมาตรการเพิ่มเติมสำหรับรายที่ตัดเงินเดือนไม่ได้ รวมถึงมีกระบวนการสื่อสารที่มีประสิทธิภาพ

3. แก้ไขกฎเกณฑ์ที่เกี่ยวข้องเพื่อลดโอกาสเกิดการผิดนัดชำระหนี้โดยไม่สมควร

3.1 การปรับลดอัตราดอกเบี้ยผิดนัดชำระหนี้ลงมาเหลือไม่เกิน 2-3% ต่อปี จากปัจจุบันที่ 7.5% ต่อปี ตั้งแต่เริ่มก่อตั้ง กยศ.คิดดอกเบี้ยที่อัตราเพียง 1% ต่อปี สะท้อนเจตนารมณ์ที่ต้องการให้นักเรียนผู้กู้สามารถที่จะจ่ายคืนเงินต้นได้โดยมีดอกเบี้ยเพิ่มเติมไม่มาก ดังนั้น ในการกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้จำเป็นต้องคำนึงถึงอัตราดอกเบี้ยที่คิดตามปกติที่ต่ำมาก รวมทั้ง กยศ. ไม่ควรจะหวังกำไรหรือรายได้จากดอกเบี้ยผิดนัดชำระหนี้ นอกจากนี้ ประสบการณ์ที่ผ่านมาชี้ให้เห็นว่าการกำหนดดอกเบี้ยผิดนัดชำระหนี้ในอัตราที่สูงเกินสัดส่วนที่ควรจะเป็น นอกจากจะไม่ช่วยให้ผู้ป่วยมีวินัยเพิ่มขึ้นแล้ว ยังเป็นการเพิ่มภาระให้ผู้กู้ที่สุจริต ทำให้การใช้หนี้จนเป็นปกติยากขึ้นมากด้วย

3.2 การปรับปรุงและกำหนดลำดับการตัดชำระหนี้ใหม่ จากเดิมที่เมื่อผู้กู้ชำระหนี้เข้ามาจะกำหนดลำดับ ให้นำไปจ่ายค่าธรรมเนียม (fee) ดอกเบี้ย (interest) เงินต้น (principle) เป็น FEE PRIN INT (ค่าธรรมเนียม เงินต้น ดอกเบี้ย) กยศ. ต้องกำหนดให้เงินที่ผู้กู้จ่ายชำระหนี้เข้ามานำไปตัดส่วนของ (1) เงินต้นก่อน ตามด้วย (2) ค่าธรรมเนียม และ (3) ดอกเบี้ย ตามลำดับ ให้เม็ดเงินที่ผู้กู้ผ่อนชำระเข้ามาตัดในส่วนของเงินต้นของดอกเบี้ย เพื่อให้สะท้อนเจตนารมณ์ของ กยศ. ที่จะให้เด็กสามารถที่จะชำระหนี้ได้ การปรับลำดับการตัดชำระหนี้เช่นนี้จะทำให้การผิดนัดชำระหนี้เกิดยากขึ้น การจ่ายหนี้หมดเร็วขึ้น ทำให้ผู้กู้มีกำลังใจในการจ่ายหนี้ (แนวนี้ใช้ในประเทศเยอรมนี) การปรับให้ลำดับการตัดชำระตัดในส่วนของเงินต้นก่อนดอกเบี้ยจะเป็นปัจจัยสำคัญที่จะทำให้ กยศ. ได้รับการชำระหนี้กลับเข้ามาสูงขึ้น

กลุ่มที่ 2 การกำหนดแนวทางการแก้ไขปัญหาหนี้กลุ่มที่เสียและมีคำพิพากษาแล้ว

แผนการแก้ไขในส่วนนี้มีความสำคัญมาก เพราะมีลูกหนี้ที่เกี่ยวข้องมากกว่า 2 ล้านคน และมีผู้ค้ำประกันอีกกว่า 2 ล้านคน ซึ่งอาจจะต้องมาร่วมรับผิดชอบในหนี้ส่วนนี้ ทั้งนี้แม้หนี้บางส่วนจะมีคำพิพากษาแล้ว ก็ไม่ได้หมายความว่า กยศ. จะพิจารณาปรับลดผ่อนปรนหรือไกล่เกลี่ยไม่ได้ หลักสำคัญน่าจะอยู่ที่ว่า กยศ.มุ่งที่จะให้ลูกหนี้ชำระหนี้เงินต้นคืนได้ เพื่อให้เด็กรุ่นต่อไปได้ใช้ทรัพยากรส่วนนี้ในการศึกษาต่อ ในส่วนนี้รัฐบาลอาจจะต้องกำหนดเป็นนโยบาย (policy direction) ให้ทาง กยศ. นำไปปฏิบัติ เนื่องจากคณะกรรมการของ

กยศ. ประกอบด้วยข้าราชการเป็นส่วนใหญ่ (3 ปลัดกระทรวง 5 อธิบดี) อาจจะกังวลเกี่ยวกับการปรับลดหนี้ที่ต่างจากคำพิพากษาของศาลว่าอาจจะทำให้เกิดการรับผิดที่อาจทำให้มองว่ามีส่วนทำให้รัฐเสียหาย

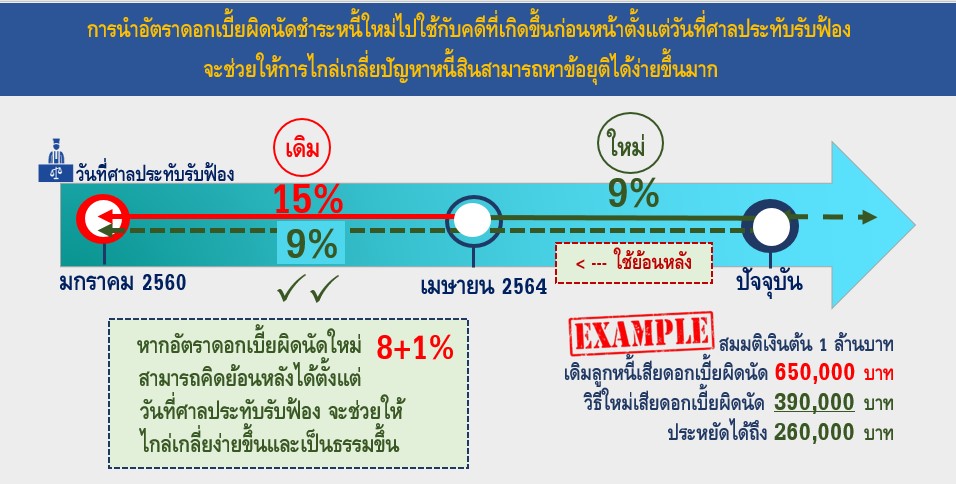

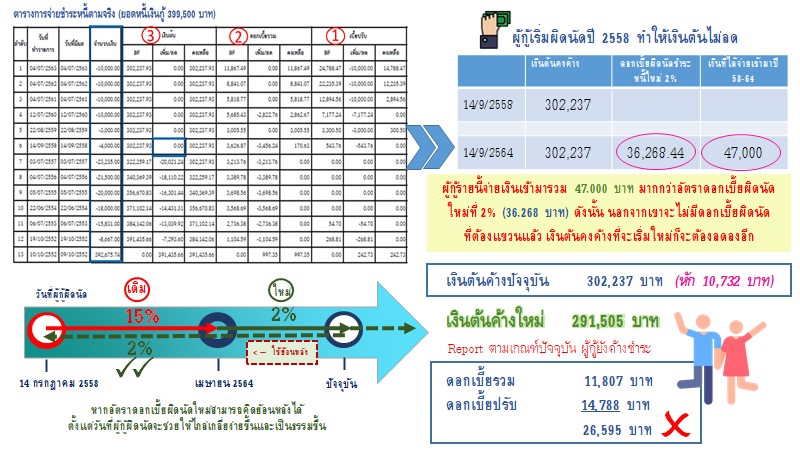

1. หนึ่งในแนวทางปรับปรุงคือ การนำอัตราดอกเบี้ยผิดนัดชำระหนี้และลำดับการตัดชำระหนี้ที่กำหนดใหม่มาใช้ย้อนหลังไปตั้งแต่ที่ผู้กู้ผิดนัดชำระหนี้ กล่าวคือ ทำการคำนวณใหม่ (recalculation) สำหรับแต่ผู้กู้แต่ละราย โดยที่ผ่านมาได้จ่ายชำระหนี้เข้ามาเท่าไร ก็ให้นำไปตัดชำระในส่วนของเงินต้นก่อน ให้สอดคล้องกับลำดับการตัดชำระที่ได้ปรับปรุงใหม่ สำหรับดอกเบี้ยผิดนัดชำระหนี้ที่แขวนไว้ให้ย้อนไปใช้อัตราใหม่ที่ 2% ตั้งแต่วันที่เริ่มผิดนัดชำระหนี้ กล่าวสั้นๆ คือ ปรับลดอัตราดอกเบี้ยผิดนัดลงเหลือเพียง 2 % และกำหนดลำดับการตัดชำระหนี้ใหม่เป็น FEE PRIN INT ให้ตัดเงินต้น ก่อนดอกเบี้ย โดยให้นำเกณฑ์ที่กำหนดใหม่นี้ไป apply ใช้ย้อนหลังตั้งแต่เริ่มผิดนัดชำระหนี้

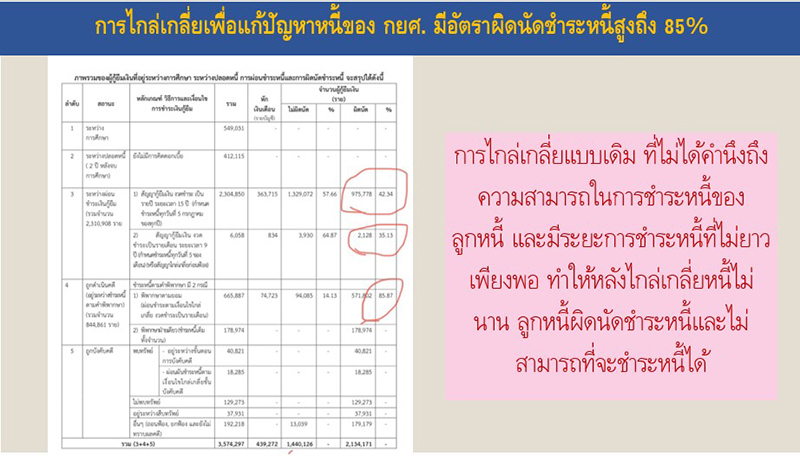

2. การยกระดับและปรับปรุงรูปแบบการไกล่เกลี่ยของ กยศ. ถ้าพิจารณาจากข้อมูลของการไกล่เกลี่ยเพื่อแก้ปัญหาหนี้ของ กยศ. ที่ผ่านมาพบว่ารูปแบบการไกล่เกลี่ยแบบเดิมไม่ได้คำนึงถึงความสามารถในการชำระหนี้ของลูกหนี้ รวมทั้งไม่ได้กำหนดให้มีแผนการผ่อนชำระหนี้ที่ยาวเพียงพอ

หลังจากที่ไกล่เกลี่ยแล้วปรากฏว่าผู้กู้กลับมาผิดนัดชำระหนี้ (default) เกือบ 85% สะท้อนว่าการกำหนดแผนการผ่อนชำระที่คำนึงถึงความสามารถของผู้กู้และมีรูปแบบที่หลากหลายเพียงพอเป็นปัจจัยที่สำคัญมาก ถ้าต้องการที่จะเห็นผู้กู้สามารถที่จะผ่อนชำระหนี้ได้จนสิ้นสุดสัญญา โดยเฉพาะการไกล่เกลี่ยก่อนฟ้องที่ กยศ. ควรขับเคลื่อนให้มีความสำเร็จมากขึ้น

ช่วงหลายปีที่ผ่านมา กยศ. ถือเป็นหนึ่งในเจ้าหนี้ที่มีการฟ้องร้องดำเนินคดีมากที่สุด หลายปีที่ผ่านมาคดีหนี้ กยศ. ติดอันดับคดีผู้บริโภคที่มีการฟ้องร้องสูงที่สุดห้าอันดับแรก มองไปข้างหน้า การดำเนินการฟ้องร้องของ กยศ. ควรจะคำนึงถึงผลกระทบที่จะมีต่อผู้กู้ให้มากขึ้น ทั้งในมิติการหางาน เพราะสำหรับประชาชนเดินดินคนธรรมดา การถูกดำเนินคดีนั้น นัยที่เกิดขึ้นมีผลกว้างไกลมาก กยศ. ต้องไม่สร้าง scar ให้กับผู้กู้โดยไม่จำเป็น และมีความสำคัญอย่างยิ่งที่จะต้องไม่ลืมว่า ผู้กู้นั้นมาหา กยศ.ด้วยความหวังที่เต็มเปี่ยมว่า กยศ. จะให้โอกาส ให้อนาคตที่ดีขึ้น ซึ่ง “การไกล่เกลี่ยก่อนฟ้อง” ทางสำนักงานศาลยุติธรรมยินดีที่จะเข้ามาเป็นคนกลางสนับสนุนให้มีการไกล่เกลี่ยก่อนฟ้อง (ชะลอการฟ้องของ กยศ. ในส่วนนี้) เพื่อลดจำนวนคดืที่จะเข้าสู่กระบวนการพิจารณาของศาล รวมทั้งลดผลกระทบของผู้เกี่ยวข้อง โดยเน้นความสำคัญที่ข้อเสนอการชำระหนี้ต้องอยู่ในวิสัยที่ปฏิบัติได้จริง

ทั้งนี้ การไกล่เกลี่ยอีกกลุ่มหนึ่งที่สำคัญมากคือ “การไกล่เกลี่ยในชั้นบังคับคดี” ที่จำเป็นต้องเร่งไกล่เกลี่ยให้สามารถดำเนินการได้อย่างรวดเร็วพร้อมกันในวงกว้าง ซึ่งถ้าสามารถไกล่เกลี่ยตกลงปรับโครงสร้างหนี้กับผู้กู้ได้ ก็จะเป็นการปลดล็อคปัญหาสำหรับผู้ค้ำประกันไปด้วย อย่างไรก็ดี หนี้กลุ่มที่มีคำพิพากษาแล้ว มีประเด็นระยะเวลาบังคับคดี 10 ปี ก็จะมีผลต่อระยะเวลาของแผนการชำระหนี้ จึงควรพิจารณาด้วยว่าทำอย่างไรระยะเวลาชำระหนี้จะไม่สั้นเกินไป

ดังนั้น กยศ. จึงควรจัดงานมหกรรมไกล่เกลี่ยหนี้ กยศ. ออนไลน์ เพื่อเป็น platform ที่สามารถแก้ปัญหาได้วงกว้างในระยะเวลาอันรวดเร็ว โดยหนี้ กยศ. ที่อยู่ในชั้นบังคับคดีนั้น กรมบังคับคดี กระทรวงยุติธรรม พร้อมให้การสนับสนุนด้วยเช่นกัน (ข้อมูลรูปแบบมหกรรมไกล่เกลี่ยออนไลน์ที่ ธปท. ทำร่วมกับสำนักงานศาลยุติธรรมและกรมบังคับคดี สามารถดูได้ที่เว็บไซต์ มหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล (bot.or.th)

กลุ่มที่ 3 ยกระดับแนวปฏิบัติเกี่ยวกับผู้ค้ำประกันให้มีประสิทธิภาพและเป็นธรรม

ผู้ค้ำประกันถือเป็นคนอีกกลุ่มที่ได้รับผลกระทบจากปัญหาหนี้ กยศ. ข่าวที่เรามักจะได้ยินเกี่ยวกับผู้ค้ำถูกยึดบ้านก็จะเป็นงานที่เกี่ยวข้องในส่วนนี้ ซึ่งแบ่งออกเป็น 2 ส่วน

ในส่วนของผู้ค้ำประกันรายเดิม จำเป็นต้องปรับปรุงและกำหนดแนวนโยบายผู้ค้ำประกันให้ผ่อนปรนและเป็นธรรมขึ้น

1. สนับสนุนให้ผู้กู้สามารถปรับโครงสร้างหนี้หรือไกล่เกลี่ยหนี้ (ผู้ค้ำก็จะหลุดโดยปริยายไม่ถูกไล่เบี้ย)

2. กำหนดความรับผิดชอบของผู้ค้ำให้มีอยู่เฉพาะส่วนของเงินต้น

- สิ่งที่ลูกหนี้ได้จ่ายชำระหนี้เข้ามาไม่ว่าจะถูกนำไปตัดเงินต้นหรือดอกเบี้ยให้นำไปลดยอดเงินต้นที่ผู้ค้ำ

ประกันต้องชดใช้

3. ปรับปรุงลำดับของการไล่เบี้ยใหม่ให้เกิดความชัดเจนขึ้น โดยจะสามารถเรียกให้ผู้ค้ำประกันรับผิดชอบได้เมื่อ

- มีการฟ้องผู้กู้ให้เสร็จสิ้นแล้ว (ฟ้องลูกหนี้และผู้ค้ำประกันพร้อมกันไม่ได้)

- มีการสืบทรัพย์ลูกหนี้

สำหรับผู้ค้ำประกันรายใหม่ กยศ. อาจจะทบทวนดังนี้

1. ทบทวนว่าจำเป็นหรือไม่ที่ต้องกำหนดให้การมีผู้ค้ำประกันเป็นหนึ่งในข้อปฏิบัติสำหรับการกู้ยืมของ กยศ.

2. ให้บิดา-มารดาหรือครูมีสิทธิที่เลือกว่าจะยอมเป็นผู้ค้ำประกันหรือไม่

กลุ่มที่ 4 การเพิ่มข้อมูลเพื่อประกอบการตัดสินใจของผู้กู้

ปัญหาที่ผู้กู้หลังจากสำเร็จการศึกษาแล้วตกงานหรือไม่มีงานทำ หรือ จบการศึกษาแล้วรายได้ไม่ได้สูงขึ้น ถือเป็นหนึ่งในปัญหาใหญ่ของระบบการศึกษาไทยที่ปัจจุบันประชาชนไม่มีข้อมูลเพียงพอประกอบการตัดสินใจ (informed decision) ว่าจะเรียนต่อในชั้นอุดมศึกษาดีหรือไม่ ที่ผ่านมามีความพยายามที่จะขับเคลื่อนให้สถานศึกษาและมหาวิทยาลัยเปิดเผยสถิติผลสำเร็จของผู้ที่เข้าศึกษาเรียนต่อว่าได้งานตามวิชาหรือคณะที่เรียนหรือไม่ อัตราการได้งานของผู้จบการศึกษาในแต่ละคณะ เป็นต้น แต่ในทางปฏิบัติยากที่จะเกิดขึ้นจริง เพราะสถาบันการศึกษาไม่ต้องการเปิดข้อมูลที่จะทำให้คนไม่มาเรียนต่อที่สถาบันของตน อย่างไรก็ดี กยศ. ในฐานะเป็นผู้ที่ supply funding รายใหญ่ที่สุดของประเทศ ควรจะใช้สถานะและภารกิจที่มีขับเคลื่อนเรื่องนี้ให้เกิดผลเป็นรูปธรรม เช่น อาจจะกำหนดว่า กยศ. จะสนับเฉพาะคณะที่เปิดเผยข้อมูลที่สำคัญ

นอกจากนี้ปัจจุบัน กยศ. มีประชาชนที่มาขอกู้กว่า 5 ล้านคน ผู้กู้เหล่านี้จะเต็มใจที่จะตอบคำถาม หรือ review ถ้ารู้ว่าข้อมูลเหล่านี้จะเป็นประโยชน์ต่อรุ่นน้องในอนาคตในการเลือกคณะที่เรียน เช่น ถ้าตัดสินใจได้ใหม่ตนจะเรียนคณะนี้หรือไม่ ถ้ามีโอกาสจะแนะนำรุ่นน้องมาเรียนหรือไม่ เรียนแล้วได้งานทำที่ตรงสาขาหรือไม่ หรือการเรียนกับไม่เรียนจะทำให้ได้เงินเดือนต่างกันหรือไม่ ข้อมูลเหล่านี้ถือเป็น strategic information และเป็นหนึ่งใน game changer ที่จะนำไปสู่การเปลี่ยนแปลงของระบบการศึกษาของไทย

บทส่งท้าย การแก้ปัญหาหนี้ กยศ. ต้องเริ่มจากกลัดกระดุมเม็ดแรกให้ถูก

เมื่อพูดถึงการแก้ไขปัญหาหนี้สิน ไม่ว่าจะหนี้อะไร คนส่วนใหญ่มักจะมองว่า ปัญหาหนี้สินนั้นเกิดจากลูกหนี้ไม่สามารถปฏิบัติตามเงื่อนไขสัญญาที่ได้เคยตกลงกับเจ้าหนี้ และมักจะด่วนสรุปว่าลูกหนี้นั้นแหละคือต้นตอของปัญหา โดยอาจจะไม่ได้ตระหนักว่าการที่ลูกหนี้ไม่สามารถปฏิบัติตามข้อตกลงที่เคยทำสัญญากันไว้นั้น เป็นไปได้หรือไม่ว่า เพราะข้อตกลงในสัญญาดังกล่าวอาจจะไม่เป็นธรรม เอาเปรียบ เจ้าหนี้เป็นผู้กำหนด หรือข้อตกลงเหล่านั้นอาจมีลักษณะที่ลูกหนี้ไม่มีทางจะปฏิบัติได้ แต่ต้องยอมรับเพราะไม่มีทางเลือก

นอกจากนี้ การอนุมานว่าปัจจัยความบกพร่องของผู้กู้ เช่น ความไม่มีวินัย การใช้จ่ายเกินตัว ทัศนคติที่คิดว่าหนี้ กยศ. ไม่ต้องจ่ายคืน เป็นปัจจัยที่ทำให้ผู้กู้ผิดนัดชำระหนี้ ทำให้ที่ผ่านมาการแก้ไขปัญหาหนี้ กยศ. จะเน้นที่การปรับปรุงที่ตัวผู้กู้เป็นหลักให้มีอุปนิสัยที่พึงประสงค์ แต่อย่างไรก็ดี แม้จะมีความพยายามแก้ไขปัญหามาอย่างต่อเนื่อง สถานการณ์ปัญหาหนี้ กยศ. ก็ยังสร้างความกังวลใจแก่ผู้ที่ติดตามมาอย่างต่อเนื่อง โดยเฉพาะในช่วงหลังที่มักจะได้ยินข่าวปัญหาหนี้ กยศ. ถี่ขึ้น การแก้ปัญหาที่ผ่านมาจึงเหมือนว่าไม่ว่าจะแก้อย่างไรก็ไม่หายสักที เหมือนเกาไม่ถูกที่คัน

ถ้าเราเริ่มกลัดกระดุมเม็ดแรกผิดตำแหน่ง ก็จะทำให้ตำแหน่งของกระดุมเม็ดต่อๆ ไปติดผิดไปด้วย ซึ่งก็ไม่ต่างจากการเริ่มตั้งโจทย์จากการมองว่า ต้นตอของปัญหามาจากปัจจัยฝั่งของผู้กู้แต่เพียงอย่างเดียว ก็จะทำให้พลาดโอกาสที่จะมองเห็น “ความเป็นไปได้ในมุมอื่น” ซึ่งแท้ที่จริงอาจเป็นปัจจัยรากฐานที่สร้างปัญหา เช่น การกำหนดรูปแบบการชำระหนี้ที่กำหนดให้จ่ายค่างวดเป็นรายปีที่มีการปรับอัตราที่จ่ายขึ้นทุกปีไม่ได้สนับสนุนให้ผู้กู้สามารถชำระหนี้ได้ตามที่ตกลงกัน การกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ที่สูงลิ่วซึ่งแทนจะช่วยให้ผู้กู้มีวินัยกลับกลายเป็นสร้างอุปสรรคทำให้ชำระหนี้ไม่ได้ รวมทั้งการกำหนดลำดับตัดชำระหนี้ที่ไม่ได้จูงใจให้ลูกหนี้ชำระหนี้อย่างต่อเนื่อง

ดร.ขจร ธนะแพสย์

ผู้อำนวยการ ฝ่ายคุ้มครองผู้ใช้บริการทางการเงิน (ฝคง.)

ธนาคารแห่งประเทศไทย