“…สำหรับประชาชนที่ประกอบอาชีพนอกเหนือจากข้าราชการ จะได้รับเงินบำนาญมากสุดจากประกันสังคมเพียงเดือนละ 3,000 บาท อาจไม่เพียงพอต่อการดำรงชีวิตหลังเกษียณ หากไม่มีเงินออม และโดยส่วนมาก มักจะไม่มีเงินออมมากเพียงพอ รวมถึงผู้ไม่ได้จ่ายเงินสมทบประกันสังคมด้วยเช่นกัน ซึ่งจะผลกระทบต่อประชาชนทุกวัย โดยเฉพาะกลุ่มวัยแรงงานที่ต้องดูแลผู้สูงอายุด้วย…”

............................................

ภาวะสังคมประจำปี 2563 ยังอยู่ในทิศทางที่จำนวนประชากรมีแนวโน้มลดลง เนื่องจากอัตราการเกิดที่น้อยลง และการมีประชากรของผู้สูงอายุเพิ่มมากขึ้น

ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ชี้ให้เห็นว่า ในปี 2563 ประเทศไทยมีประชากรผู้สูงอายุ ที่มีอายุมากกว่า 60 ปีขึ้นไป จำนวน 12 ล้านคน หรือคิดเป็น 18% ของจำนวนประชากรทั้งประเทศ และถือว่าไทยก้าวเข้าสู่สังคมผู้สูงอายุ (Aging Society) และกำลังก้าวเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Aged Society) เมื่อมีจำนวนประชากรทั้งประเทศมากกว่าร้อยละ 20%

โดยมีข้อมูลคาดการณ์จากกระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์ (พม.) เปิดเผยด้วยว่า ตั้งแต่ปี 2566 เป็นต้นไป จะมีผู้สูงอายุเพิ่มขึ้นปีละ 1 ล้านคน ซึ่งในปี 2576 จะมีประชากรผู้สูงอายุร้อยละ 28 ซึ่งถือว่าเป็นการก้าวเข้าสู่สังคมผู้สูงอายุระดับสุดยอด (Super Aged Society) ของประชากรทั้งประเทศ ขณะที่การเกิดในปี 2562 มีจำนวนลดต่ำลงเหลือเพียง 610,000 คน

นอกจากสังคมไทยจะมีจำนวนประชากรของผู้สูงอายุเพิ่มมากขึ้นแล้วนั้น ยังมีข้อมูลจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย หรือทีดีอาร์ไอ ให้ข้อมูลอีกว่า จากการพัฒนาของเทคโนโลยีช่วยทำให้ประชากรทั่วโลก รวมถึงไทยมีอายุขัยเฉลี่ยตามช่วงเวลา หรือ Period life expentancy สำหรับคนไทยที่เกิดในปี 2559 เพิ่มมากขึ้น โดยอยู่ระหว่าง 80 – 98.3 ปี

ขณะที่ผลสำรวจของสำนักงานสถิติแห่งชาติ พบว่า ในปี 2560 มีคนไทยมากกว่า 9,000 คน ที่มีอายุมากกว่า 100 ปี และมากกว่า 160,000 คน มีอายุระหว่าง 90 – 99 ปี

จากข้อมูลดังกล่าว เรียกได้ว่าสังคมไทยก้าวเข้าสู่สังคมผู้สูงอายุ และสังคมอายุยืน ผู้สื่อข่าวจึงได้นำข้อมูลที่น่าสนใจถึงทิศทางการเปลี่ยนแปลงของสังคมไทย ผลกระทบต่างๆ ที่อาจจะเกิดขึ้น และวิธีการรับมือกับสังคมไทยที่จะกลายเป็นสังคมผู้สูงอายุ และสังคมอายุยืนต่อไป

(นพ.วิชัย โชควิวัฒน)

(นพ.วิชัย โชควิวัฒน)

นพ.วิชัย โชควิวัฒน ประธานสมาคมสภาผู้สูงอายุแห่งประเทศไทยในพระบรมราชูปถัมภ์สมเด็จพระศรีนครินทราบรมราชชนนี และรองประธานคณะกรรมการผู้สูงอายุแห่งชาติคนที่สอง สะท้อนให้เห็นแนวโน้มของสังคมไทยที่จะเปลี่ยนแปลงไปว่า ผู้สูงอายุไทยจะมีอายุขัยเฉลี่ยเพิ่มขึ้น ทำให้สังคมไทยจะก้าวเข้าสู่สังคมผู้สูงอายุตอนกลาง คือผู้สูงอายุที่มีอายุระหว่าง 70 – 79 ปี ไปจนถึงผู้สูงอายุตอนปลายมากขึ้น คือ ผู้สูงอายุที่มีอายุระหว่าง 80 ปีขึ้นไป การที่ผู้สูงอายุนั้นมีคุณภาพชีวิตที่ดีขึ้นนั้น ถือเป็นเรื่องดี แต่ผู้สูงอายุนั้นสภาพร่างกายไม่แข็งแรงเท่าวัยเด็ก หรือวัยกลางคน มีแต่จะเสื่อมสภาพลง พร้อมกับการมีอาการป่วยโรคไม่ติดต่อเรื้อรัง ได้แก่ โรคความดัน โรคสมองเสื่อม โรคเบาหวาน เป็นต้น ซึ่งจะต้องพึ่งพาบุตรหลานในวัยกลางคน แต่สังคมไทยในปัจจุบันเราอยู่เป็นครอบครัวเดี่ยวมากขึ้น หรืออยู่คนเดียว ทำให้ผู้ดูแลผู้สูงอายุขาดผู้ดูแล สิ่งนี้จะเป็นปัญหาที่จะเกิดขึ้นเช่นเดียวกัน

"ผู้สูงอายุไทยส่วนมากกำลังเนือยนิ่ง ไม่ออกกำลังกาย พบว่าผู้สูงอายุเริ่มออกกำลังกายน้อยตั้งแต่ปี 2554 เมื่อเทคโนโลยีการสื่อสารเข้ามา โดยเฉพาะการเข้ามาของแอปพลิเคชันไลน์ที่ผู้สูงอายุนิยมใช้ ถือเป็นจุดเปลี่ยนสำคัญที่ทำให้ผู้สูงอายุประสบปัญหาของการป่วยโรคไม่ติดต่อเรื้อรังมากยิ่งขึ้น รวมถึงสถานการณ์การระบาดของโควิดที่เข้ามาในปัจจุบัน ทำให้ผู้สูงอายุที่ป่วยเป็นโรคไม่ติดต่อเรื้อรัง ที่ต้องเข้าพบแพทย์เป็นประจำ ไม่สามารถเข้าพบแพทย์ได้ เหตุดังกล่าวสุขภาพของผู้สูงอายุจึงยิ่งเสื่อมสภาพลง" นพ.วิชัย

@ ไทยมีมาตรการรับมือสังคมผู้สูงอายุ แต่ยังขาดนโยบายการออมเงิน

ส่วนวิธีการรับมือกับการเผชิญหน้ากับสังคมผู้สูงอายุ และสังคมอายุยืน นพ.วิชัย แนะนำว่า ให้ดูที่จุดแข็งและจุดอ่อนของประเทศ โดยให้พัฒนาจุดอ่อนให้กลายเป็นจุดแข็ง ส่วนจุดแข็งจะต้องไม่ละเลยเช่นกัน ต้องพัฒนาให้ดีมากยิ่งขึ้นจนถึงขีดสุด โดยประเทศไทยตอนนี้เรามีต้นทุน คือ เรามีแผนพัฒนาผู้สูงแห่งชาติ 20 ปี ซึ่งขณะนี้ดำเนินมาถึงฉบับที่ 2 ตอนปลายแล้ว ซึ่งคาดว่าในปี 2564 จะมีแผนพัฒนาผู้สูงอายุฉบับใหม่

โดยแผนพัฒนาผู้สูงอายุแห่งชาติ ฉบับที่ 2 นี้ ได้มุ่งเน้นให้ผู้สูงอายุเป็นบุคคลที่มีประโยชน์ต่อสังคมและสมควรส่งเสริมให้คงคุณค่าไว้ให้นานที่สุด กล่าวคือเมื่อผู้สูงอายุตกอยู่ในสถานะต้องพึ่งพิงผู้อื่น ครอบครัวและชุมชนจะต้องเป็นด่านแรกในการช่วยเหลือให้ผู้สูงอายุสามารถดำรงอยู่ในชุมชนได้อย่างมีคุณภาพที่สมเหตุสมผลได้นานที่สุด โดยมีสวัสดิการจากรัฐเป็นระบบเสริม เพื่อให้เกิดหลักประกันในวัยสูงอายุและความมั่นคงของสังคม

นอกจากนั้นยังมี พ.ร.บ.ผู้สูงอายุ พ.ศ.2546 ฉบับแก้ไข พ.ศ.2553 ว่าด้วยสิทธิได้รับการคุ้มครอง และการสนับสนุนผู้สูงวัยในด้านต่างๆ ทั้ง 13 ด้าน ได้แก่ การได้รับบริการทางการแพทย์และการสาธารณสุข, การได้รับการศึกษาและข้อมูลข่าวสารที่เป็นประโยชน์, การประกอบอาชีพหรือฝึกอาชีพที่เหมาะสม, การพัฒนาตนเองและการมีส่วนร่วมในกิจกรรมทางสังคม, การได้รับสิ่งอำนวยความสะดวกและความปลอดภัย, การได้รับความช่วยเหลือด้านค่าโดยสารตามความเหมาะสม, การได้รับยกเว้นค่าเข้าชมสถานที่ของรัฐ, การได้รับความช่วยเหลือเมื่อได้รับอันตรายจากการถูกทารุณกรรม แสวงหาผลประโยชน์โดยมิชอบด้วยกฎหมาย หรือถูกทอดทิ้ง, การได้รับการจัดที่พักอาศัย อาหาร และเครื่องนุ่มห่มตามความจำเป็นอย่างทั่วถึง, การสงเคราะห์ในการจัดการศพตามประเพณี, การได้รับการจ่ายเบี้ยยังชีพเป็นรายเดือนอย่างทั่วถึงและเป็นธรรม และ การได้รับสิทธิอื่นตามที่คณะกรรมการประกาศกำหนด

สิทธิบัตรทอง หรือบัตร 30 บาทรักษาทุกโรค อันเป็นหลักประกันสุขภาพแห่งชาติที่มอบให้ผู้สูงอายุใช้เป็นหลักฐานในการใช้สิทธิเข้ารับบริการเมื่อเจ็บป่วยได้ทุกที่ในระบบบัตรทอง โดยจะครอบคลุมค่าใช้จ่ายในการตรวจ วินิจฉัย รักษาโรค และฟื้นฟูสมรรถภาพทางการแพทย์, ค่ายาตามกรอบบัญชียาหลักแห่งชาติ, ค่าอาหารและค่าห้องสามัญ ระหว่างพักรักษาตัว I หน่วยบริการ, การส่งต่อเพื่อการรักษาระหว่างหน่วยบริการ และคุ้มครองโรคค่าใช้จ่ายสูง ได้แก่ ผ่าตัดตาต้อกระจก ผ่าตัดหัวใจ บำบัดรักษามะเร็ง การใส่เพดานเทียมในปากแหว่งเพดานโหว่ ยาต้านไวรัสเอดส์ ล้างไตทางช่องท้อง สำหรับผู้ป่วยไตวายเรื้อรังระยะสุดท้าย

บำเหน็จ-บำนาญ หรือ เงินตอบแทนความชอบสำหรับข้าราชการ หรือสำหรับผู้จ่ายเงินสมทบประกันสังคม โดยข้าราชการจะได้รับเงินตอบแทน แบ่งเป็นเงินบำเหน็จ ที่คำนวณจากเงินเดือนช่วงสุดท้ายในช่วง 60 เดือน คูณกับอายุราชการ ยกตัวอย่างเช่น ผู้เกษียณอายุได้รับเงินเดือนในช่วงสุดท้ายดังกล่าว อยู่ที่ 75,000 บาท คูณกับอายุราชการ 25 ปี จะได้รับเงินบำเห็นเป็นก้อน จำนวน 1,875,000 บาท และบำนาญ ที่คำนวณจากเงินเดือนเฉลี่ยที่มีอยู่ในช่วงเวลา 60 เดือนสุดท้าย ก่อนหมดอายุราชการ แล้วนำมาคูณด้วยอายุราชการไม่เกิน 35 ปี จากนั้นนำไปหาร 50 ยกตัวอย่างเช่น ได้เงินเดือนช่วงสุดท้าย 30,000 บาท มีอายุราชการ 35 ปี จะได้รับเงินบำนาญทุกเดือน เดือนละ 21,000 บาท

ส่วนผู้จ่ายเงินสมทบประกันสังคม ผู้ที่สมทบไม่ถึง 15 ปี จะได้บำเหน็จ หรือเงินก้อนสมทบ โดยหากจ่ายประกันสังคมน้อยกว่า 12 เดือน จะได้รับบำเหน็จ หรือเงินก้อนตามที่เราจ่ายสมทบ หากจ่ายประกันสังคมมากกว่า 12-180 เดือน จะได้รับบำเหน็จเป็นยอดเงินสมทบที่เราจ่ายสมทบ รวมกับเงินสมทบจากนายจ้าง และผลประโยชน์ตอบแทน ตามยอดชราภาพ และหากจ่ายประกันสังคมมากกว่า 15 ปี จะได้รับบำนาญเดือนละ 20% ของค่าจ้างเฉลี่ย 60 เดือนที่จ่ายประกันสังคม โดยใช้ฐานเงินเดือนสูงสุดที่ 15,000 บาท และบวกเพิ่มให้อีกปีละ 1.5% ที่เกินมาจาก 15 ปี ยกตัวอย่างเช่น ผู้เกษียณอายุมีฐานเงินเดือน 15,000 บาท โดย 20% ของค่าจ้างเฉลี่ยจะอยู่ที่ 3,000 บาท

“ไทยเรามีต้นทุนที่สำคัญ ได้แก่ แผนพัฒนาผู้สูงแห่งชาติ 20 ปี, พ.ร.บ.ผู้สูงอายุ, สิทธิบัตรทอง และบำเหน็จ บำนาญ ส่วนข้อเสียนั้น สำหรับผู้ประกอบอาชีพที่นอกเหนือจากข้าราชการ จะได้รับเงินบำนาญจากประกันสังคมมากที่สุดเพียงเดือนละ 3,000 บาท ซึ่งอาจไม่เพียงพอต่อการดำรงชีวิตหลังเกษียณ หากไม่มีเงินออม และโดยส่วนมาก มักไม่มีเงินออมมากเพียงพอต่อการสร้างความมั่นคงหลังเกษียณอายุรวมถึงผู้ไม่ได้จ่ายเงินสมทบประกันสังคมที่มักละเลยการออมด้วย" นพ.วิชัย กล่าว

นพ.วิชัย กล่าวต่อด้วยว่า ดังนั้นแล้วการที่ไทยเข้าสู่สังคมผู้สูงอายุ และสังคมอายุยืน เป็นความท้าทายที่มีผลกระทบต่อประชาชนทุกวัย โดยเฉพาะกลุ่มวัยแรงงานที่ต้องดูแลผู้สูงอายุด้วย จึงต้องเตรียมตัวรับการเปลี่ยนแปลงอย่างมีคุณภาพด้วยการมีหลักประกันด้านการเงินที่มีคุณภาพ จะช่วยให้สังคมไทยเติบโตไปในทิศทางที่มีความสุขได้

@ ไทยพบปัญหาการออมในผู้สูงอายุ กระทบความมั่นคงในชีวิต

สอดคล้องกับข้อมูลสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 1 เดือนก.พ.2564 ที่พบว่าแม้ประเทศไทยจะเป็นสังคมผู้สูงอายุ แต่พบว่าการออมในผู้สูงอายุไม่เพียงพอต่อการสร้างความมั่นคงในชีวิต โดยจากรายงานเรื่องการเตรียมความพร้อม ด้านการเงิน และสุขภาพในสังคมอายุยืนของทีดีอาร์ไอ ปี 2562 ระบุว่า คนรายได้ปานกลางที่อาศัยในเขตเมืองจะต้องเก็บเงินออมประมาณ 4.3 ล้านบาท เมื่ออายุ 60 ปี ถึงจะมีเงินเพียงพอใช้จ่ายจนถึงอายุ 100 ปี

ส่วนคนที่มีรายได้ปานกลางที่อาศัยในเขตชนบทจะต้องมีเงินออมประมาณ 2.8 ล้านบาท เมื่ออายุ 60 ปี ถึงจะมีเงินเพียงพอใช้จ่ายจนถึงอายุ 100 ปี ซึ่งในปัจจุบันพบว่ามีครัวเรือนเพียง 1.2 แสนครัวเรือนเท่านั้น หรือ 0.5% ของครัวเรือนทั้งประเทศ ที่มีรายได้สูงกว่า 2.8 ล้านบาท สะท้อนให้เห็นว่าสถานะการออมของครัวเรือนในปัจจุบันยังไม่เพียงพอต่อการใช้ชีวิตหลังเกษียณอายุ

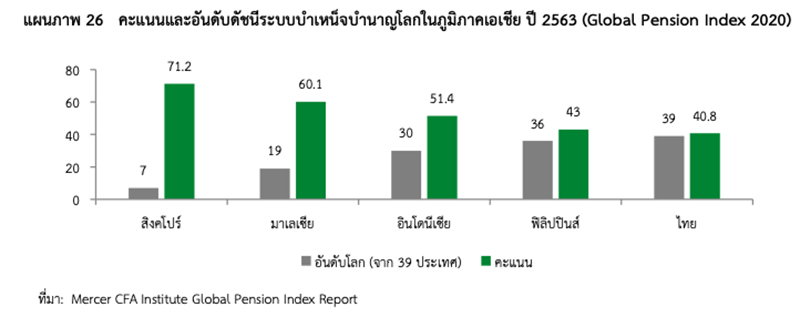

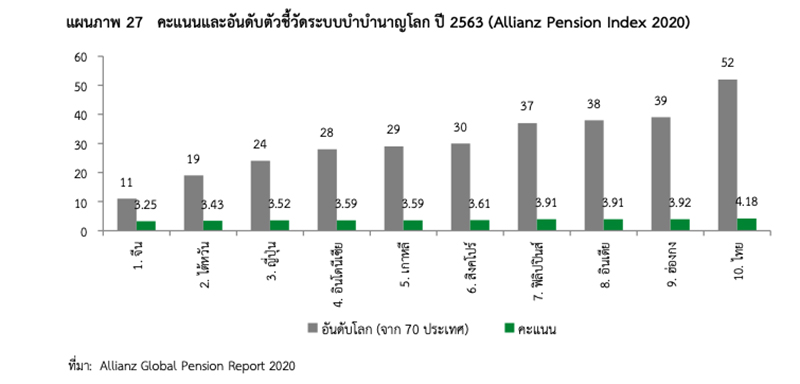

ทั้งนี้หากเทียบอันดับบำนาญของประเทศต่างๆ ทั่วโลก สถาบัน Mercer CFA เปิดเผยว่า ไทยถูกจัดเป็นอันดับสุดท้ายจาก 39 ประเทศทั่วโลก ได้รับคะแนนอยู่ที่ 40.8 คะแนน จากคะแนนเต็ม 100 คะแนน ซึ่งต่ำกว่าประเทศเพื่อนบ้านในภูมิภาคเอเชีย เช่น สิงคโปร์ มาเลเซีย อินโดนีเซีย และฟิลิปปินส์ หากจำแนกตาม 3 มิติหลัก คือ 1. ความพอเพียง 2. ความยั่งยืน และ 3. การตรวจสอบได้ ไทยได้รับคะแนนด้านความพอเพียงต่ำสุด สอดคล้องกับข้อมูลจาก บริษัท Allianze ที่ศึกษาตัวชี้วัดระบบบำนาญ 3 ด้าน คือ1. ประชากรศาสตร์และการคลัง 2. ความยั่งยืนของระบบ และ 3. ความเพียงพอของเงินบำนาญ หากเปรียบเทียบกับค่าครองชีพ ไทยจัดอยู่ในอันดับที่ 52 ของโลกจาก 70 ประเทศทั่วโลก และอันดับ 10 ของภูมิภาคเอเชีย โดยมีคะแนนในมิติด้านความเพียงพอ และประชากรศาสตร์และการคลังในระดับต่ำเช่นกัน

จากรายงานข้างต้น ประกอบกับบริบทการเปลี่ยนแปลงของประเทศที่เข้าสู่สังคมผู้สูงอายุ และจะเข้าสู่สังคมสูงวัยระดับสุดยอด (Completely Aged Society) ตามที่กระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์ (พม.) คาดการณ์ไว้ในปี 2576 ทำให้ไทยต้องทบทวนระบบบำนาญของประเทศอีกครั้ง โดยเฉพาะมิติในด้านการออมหรือความพอเพียง

ภาพจาก: Freepik

อ่านข่าวประกอบ:

ไขปริศนา! เหตุใดตัวเลขประชากรไทยลดลง 4 แสนรายในรอบ 16 ปี

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/