"...ในกรณีที่เกิดข้อขัดข้องหรือมีเหตุจำเป็นที่หลีกเลี่ยงไม่ได้เป็นเหตุให้คู่สัญญาฝ่ายใดฝ่ายหนึ่งไม่สามารถดำเนินการตามสัญญาได้โดยไม่ได้มีสาเหตุมาจากความผิดของคู่สัญญาฝ่ายใด คู่สัญญาจะเจรจากันโดยสุจริตเพื่อหาทางแก้ไข ทั้งนี้ ในกรณีที่ทั้งสองฝ่าย มีความเห็นตรงกันให้ความเห็นของ ทอท.ถือเป็นที่สุด..."

ชี้แจงตลาดหลักทรัพย์ฯเพิ่มเติมไปเมื่อวันที่ 25 ส.ค.ที่ผ่านมา

สำหรับมาตรการช่วยเหลือ กลุ่มบริษัท คิง เพาเวอร์ ผู้รับสัมปทาน 'ประกอบกิจการจำหน่ายสินค้าปลอดอากร' หรือ ดิวตี้ฟรี ณ ท่าอากาศยานสุวรรณภูมิ (ทสภ.), ท่าอากาศยานภูเก็ต (ทภก.), ท่าอากาศยานเชียงใหม่ (ทชม.) และท่าอากาศยานหาดใหญ่ (ทหญ.) และบริหารจัดการกิจกรรมเชิงพาณิชย์ ณ ทสภ. ซึ่งได้รับผลกระทบจากการแพร่ระบาดของเชื้อโควิด-19

บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) ในฐานะหน่วยงานผู้ให้อนุญาต ระบุว่า ที่ประชุมบอร์ด ทอท. เมื่อวันที่ 29 กรกฎาคม 2563 มีมติอนุมัติให้เลื่อนเวลาการเข้าปรับปรุงตกแต่งพื้นที่ของกลุ่มบริษัท คิง เพาเวอร์ ออกไปอีก 1 ปี พร้อมทั้งขยายระยะเวลาสิ้นสุดของการประกอบกิจการออกไปอีก 1 ปี จากวันที่ 31 มี.ค.2574 เป็นวันที่ 31 มี.ค.2575

ทอท.ยังปรับปรุงวิธีการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำตั้งแต่วันที่ 1 เมษายน 2565 โดยใช้ผลประโยชน์ตอบแทนขั้นต่ำต่อผู้โดยสาร (Sharing per Head) ที่กลุ่มบริษัท คิง เพาเวอร์ ได้ยื่นเสนอไว้เดิมในการประมูล มาคำนวณร่วมกับจำนวนผู้โดยสารที่เกิดขึ้นจริงในปีนั้นๆ ในขณะที่ยังคงเรียกเก็บค่าผลประโยชน์ตอบแทนในอัตราร้อยละเหมือนเดิม

และเมื่อใดที่จำนวนผู้โดยสารกลับมาเท่ากับจำนวนผู้โดยสารตามประมาณการที่กลุ่มบริษัท คิง เพาเวอร์ ได้ยื่นเสนอราคาไว้ จะปรับค่าผลประโยชน์ตอบแทนขั้นต่ำตามสูตรที่กำหนดไว้ในสัญญา (อ่านประกอบ : พิจารณาอย่างรอบคอบ! ทอท.แจงทุกมาตรการช่วยเหลือ ‘คิงเพาเวอร์-ร้านค้า-สายการบิน’)

อย่างไรก็ตาม สำนักข่าวอิศรา (www.isranews.org) ได้รับสำเนาเอกสารสัญญาอนุญาตให้ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานสุวรรณภูมิ ระหว่างบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) และบริษัท คิงเพาเวอร์ ดิวตี้ฟรี จำกัด มีสาระสำคัญของสัญญาที่น่าสนใจ ดังนี้

สัญญาที่ ทสภ. (CM) DF-1-20/2562 สัญญาอนุญาตให้ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานสุวรรณภูมิ

ข้อ 2 ให้เอกสารดังต่อไปนี้ถือเป็นส่วนหนึ่งของสัญญา ในกรณีที่มีข้อความขัดหรือแย้งกันให้บังคับตามลำดับเอกสารดังต่อไปนี้

2.1 ข้อสัญญาเฉพาะ รวมทั้งภาคผนวก

2.2 ข้อสัญญาทั่วไป

2.3 ข้อกำหนดและขอบเขตของงาน (Terms of Reference-TOR) หรือเอกสารใดๆของทอท. ในลักษณะเดียวกันอันเกี่ยวข้องกับข้อกำหนดในการดำเนินการตามโครงการ/กิจกรรมตามสัญญาฉบับนี้

2.4 ข้อเสนอของผู้รับอนุญาตเกี่ยวกับโครงการ/กิจกรรมตามสัญญาฉบับนี้

(ร้านจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานสุวรรณภูมิ ที่มา : สยามรัฐ)

(ร้านจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานสุวรรณภูมิ ที่มา : สยามรัฐ)

ข้อสัญญาเฉพาะ สัญญาอนุญาตเลขที่ ทสภ. (CM) DF 1-20/2562 ฉบับลงวันที่ 4 กรกฎาคม 2562

1.การอนุญาต

1.1 ภายใต้บังคับแห่งสัญญานี้ ทอท.ตกลงอนุญาต และผู้รับอนุญาตตกลงรับอนุญาตให้ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ภายในอาคารผู้โดยสาร ท่าอากาศยานสุวรรณภูมิ เฉพาะพื้นที่ภายในเขตห้ามระหว่างประเทศ โดยสามารถจำหน่ายสินค้าปลอดอากรให้แก่ลูกค้าซึ่งเป็นผู้โดยสารเที่ยวบินระหว่างประเทศ ในบริเวณพื้นที่ประกอบการเท่านั้น ภายใต้หน้าที่และความรับผิดชอบของผู้รับอนุญาตตามที่แนบท้ายเป็นภาคผนวก ข. ของสัญญาฉบับนี้ ซึ่งถือเป็นส่วนหนึ่งของสัญญานี้

1.1.1 การประกอบกิจการตามสัญญานี้ แบ่งการดำเนินการเป็น 2 ระยะ คือ

(1) ระยะที่ 1 ในระหว่างขั้นตอนการดำเนินการปรับปรุงตกแต่งพื้นที่ประกอบการ นับตั้งแต่วันที่ 28 กันยายน 2563 ถึงวันที่ 31 มีนาคม 2564 หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากรเปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใดจะถึงก่อน โดยในการประกอบกิจการระยะที่ 1 ผู้รับอนุญาตสามารถขอใช้พื้นที่ชั่วคราวเพื่อจำหน่ายสินค้าปลอดอากรได้ในลักษณะของ Kiosk

(2) ระยะที่ 2 นับตั้งแต่วันที่ 1 เมษายน 2564 หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากรเปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใดจะถึงก่อน ถึงวันที่ 31 มีนาคม 2574

1.1.2 ผู้รับอนุญาตจะต้องเริ่มประกอบกิจการดังนี้

(1) อาคารผู้โดยสารปัจจุบัน ณ ท่าอากาศยานสุวรรณภูมิ

-ระยะที่ 1 นับตั้งแต่วันที่ 28 กันยายน 2563 ถึงวันที่ 31 มีนาคม 2564 หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากรเปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใดจะถึงก่อน

-ระยะที่ 2 นับตั้งแต่วันที่ 1 เมษายน 2564 หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากรเปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใดจะถึงก่อน ถึงวันที่ 31 มีนาคม 2574

(2) อาคารเทียบเครื่องบินรอง ณ ท่าอากาศยานสุวรรณภูมิ

-ระยะที่ 1 นับตั้งแต่วันที่ ทอท.ส่งมอบพื้นที่ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ อาคารเทียบเครื่องบินรอง ท่าอกาศยานสุวรรณภูมิ ซึ่ง ทอท.จะมีหนังสือแจ้งให้ผู้รับอนุญาตทราบ และให้ถือเป็นส่วนหนึ่งของสัญญา จนถึงวันที่ครบกำหนด 6 (หก) เดือน หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากร ณ อาคารเทียบเครื่องบินรอง ท่าอากาศยานสุวรรณภูมิ เปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใดจะถึงก่อน

-ระยะที่ 2 นับตั้งแต่วันที่ถัดจากวันครบกำหนด 6 (หก) เดือน นับจากวันส่งมอบพื้นที่หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากร ณ อาคารเทียบเครื่องบินรอง ท่าอากาศยานสุวรรณภูมิ เปิดให้บริการอย่างเป็นทาการ แล้วแต่วันใดจะถึงก่อน ถึงวันที่ 31 มีนาคม 2574

2.ระยะเวลาการอนุญาต

ทอท.ตกลงอนุญาตให้ผู้รับอนุญาตประกอบกิจการตามที่กำหนดในข้อ 1 ข้างต้น โดยมีกำหนดระยะเวลาเริ่มต้นตั้งแต่วันที่ 28 กันยายน 2563 และสิ้นสุดในวันที่ 31 มีนาคม 2574....

4.ค่าผลประโยชน์ตอบแทน

4.2 ผู้รับอนุญาตตกลงชำระค่าผลประโยชน์ตอบแทนให้แก่ ทอท.ตามรายละเอียดการจ่ายค่าผลประโยชน์ตอบแทนในภาคผนวก ก ของสัญญาฉบับนี้ ซึ่งถือเป็นส่วนหนึ่งของสัญญานี้....

4.4 ผู้รับอนุญาตจะต้องแจ้งยอดรายได้จากการประกอบกิจการตามสัญญานี้ โดยนำส่งเป็นรายงานแสดงรายละเอียดให้ ทอท.ทราบเป็นรายเดือนตามรูปแบบที่ ทอท.กำหนด....

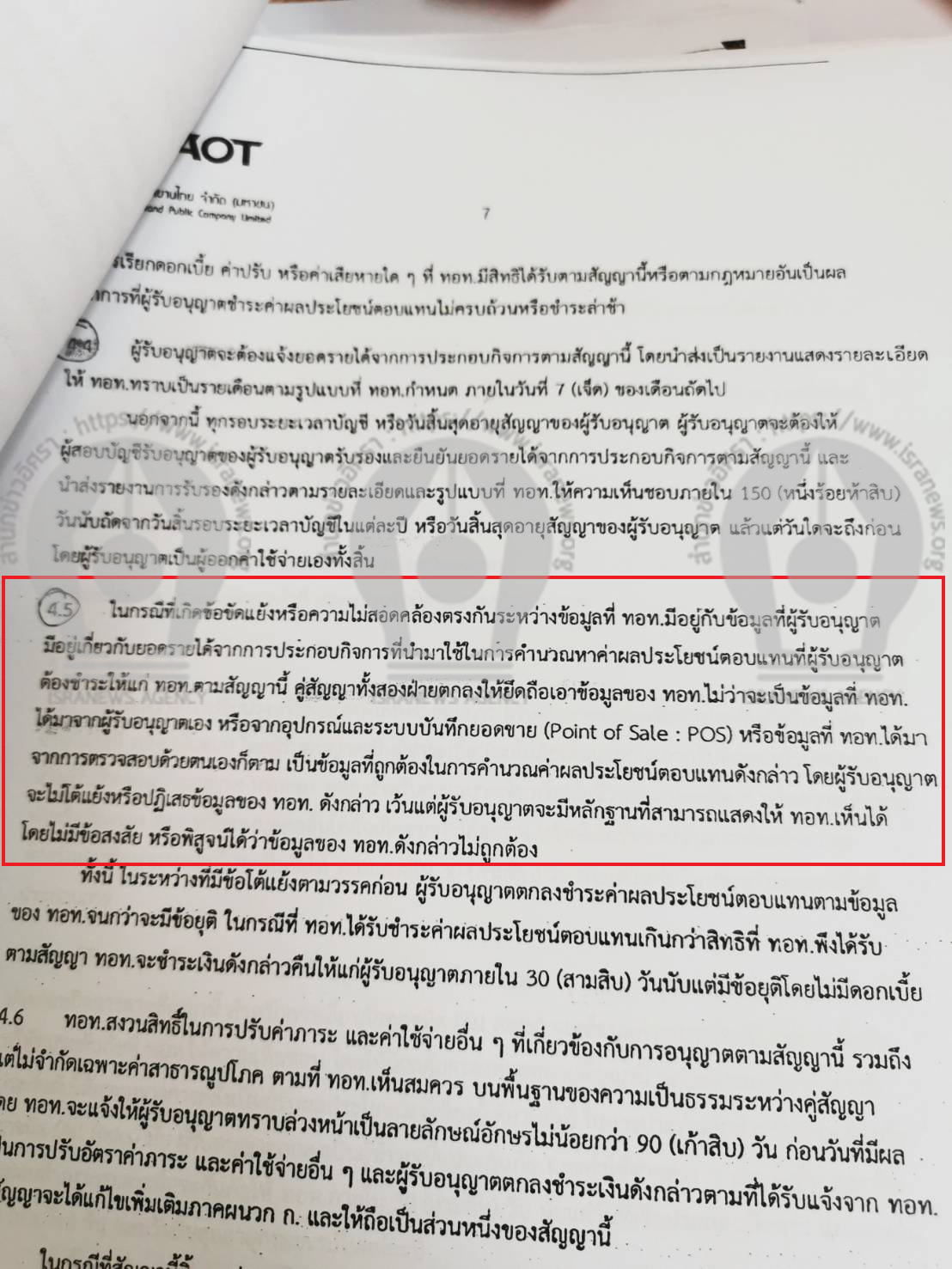

4.5 ในกรณีที่เกิดข้อขัดแย้งหรือความไม่สอดคล้องตรงกันระหว่างข้อมูลที่ ทอท.มีอยู่กับข้อมูลที่ผู้รับอนุญาตมีอยู่เกี่ยวกับยอดรายได้จากการประกอบกิจการที่นำมาใช้ในการคำนวณหาค่าผลประโยชน์ตอบแทนที่ผู้รับอนุญาตต้องชำระให้แก่ ทอท.ตามสัญญานี้ คู่สัญญาทั้งสองฝ่ายตกลงให้ยึดถือเอาข้อมูลของ ทอท. ไม่ว่าจะเป็นข้อมูลที่ ทอท.ได้มาจากผู้รับอนุญาตเอง หรือจากอุปกรณ์และระบบบันทึกยอดขาย (Point of Sale : POS) หรือข้อมูลที่ ทอท.ได้มาจากการตรวจสอบด้วยตนเองก็ตาม เป็นข้อมูลที่ถูกต้องในการคำนวณค่าผลประโยชน์ตอบแทนดังกล่าว โดยผู้รับอนุญาตจะไม่โด้แย้งหรือปฏิเสธข้อมูลของ ทอท. ดังกล่าว เว้นแต่ผู้รับอนุญาตจะมีหลักฐานที่สามารถแสดงให้ ทอท.เห็นได้โดยไม่มีข้อสงสัย หรือพิสูจน์ได้ว่าข้อมูลของ ทอท.ดังกล่าวไม่ถูกต้อง....

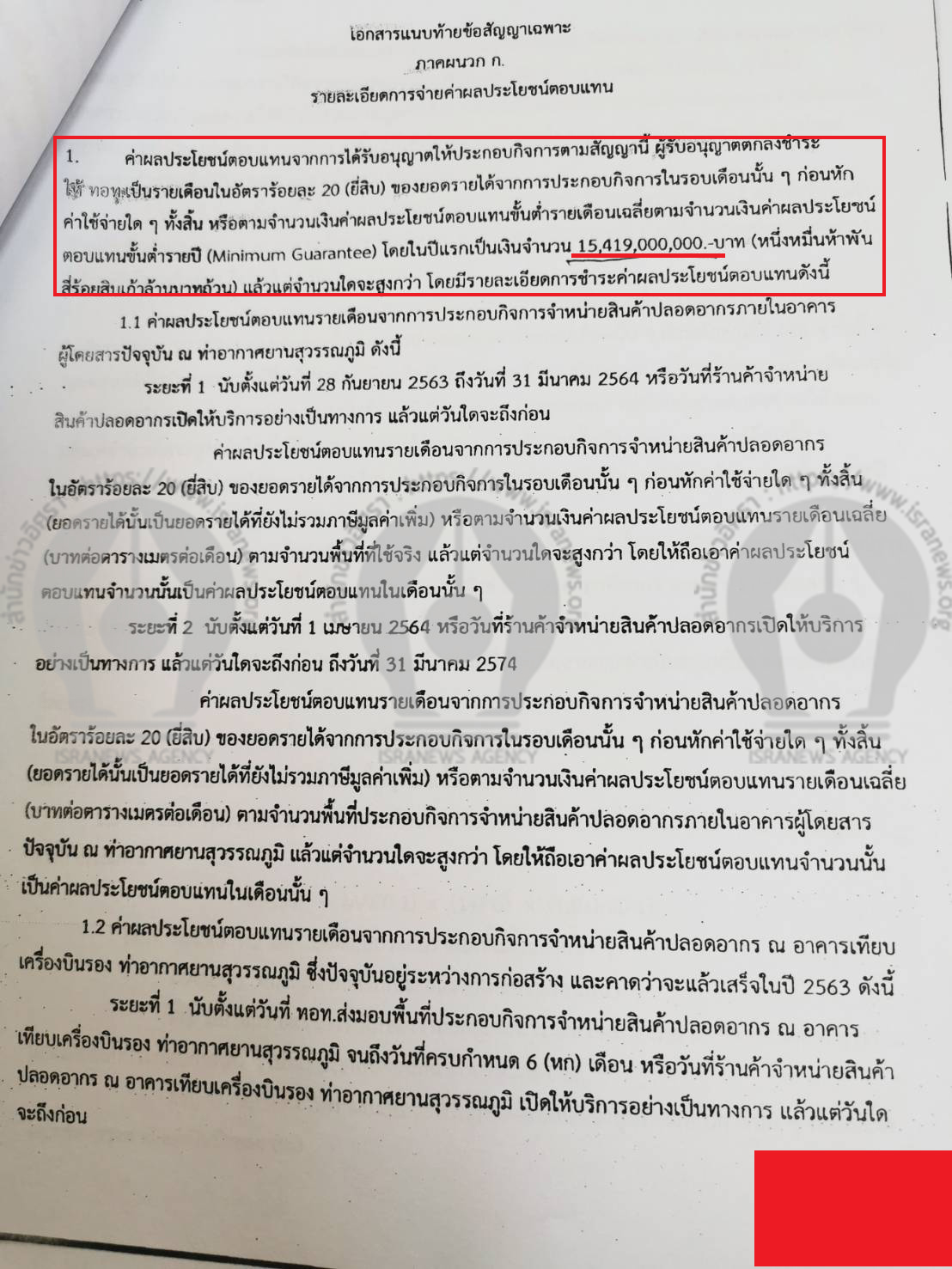

เอกสารแนบท้ายข้อสัญญาเฉพาะ ภาคผนวก ก. รายละเอียดการจ่ายผลประโยชน์ตอบแทน

1.ค่าผลประโยชน์ตอบแทนจากการได้รับอนุญาตให้ประกอบกิจการตามสัญญานี้ ผู้รับอนุญาตตกลงชำระให้ ทอท. เป็นรายเตือนในอัตราร้อยละ 20 (ยี่สิบ) ของยอดรายได้จากการประกอบกิจการในรอบเดือนนั้นๆ ก่อนหักค่าใช้จ่ายใดๆ ทั้งสั้น หรือตามจำนวนเงินค่าผลประโยชน์ตอบแทนขั้นต่ำรายเดือนเฉลี่ยตามจำนวนเงินค่าตอบแทนขั้นต่ำรายปี (Minimum Guarantee) โดยในปีแรกเป็นเงินจำนวน 15,419,000,000. -บาท (หนึ่งหมื่นห้าพันสี่ร้อยสิบเก้าล้านบาทถ้วน) แล้วแต่จำนวนใดจะสูงกว่า โดยมีรายละเอียดการชำระค่าผลประโยชน์ตอบแทน ดังนี้

1.1 ค่าผลประโยชน์ตอบแทนรายเดือนจากการประกอบกิจการจำหน่ายสินค้าปลอดอากรภายในอาคารผู้โดยสารปัจจุบัน ณ ท่าอากาศยานสุวรรณภูมิ ดังนี้

ระยะที่ 1 นับตั้งแต่วันที่ 28 กันยายน 2563 ถึงวันที่ 31 มีนาคม 2564 หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากรเปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใดจะถึงก่อน

ค่าตอบแทนผลประโยชน์ตอบแทนรายเดือนจากการประกอบกิจการจำหน่ายสินค้าปลอดในอัตราร้อยละ 20 (ยี่สิบ) ของยอดรายได้จากการประกอบกิจการในรอบเดือนนั้นๆ ก่อนหักค่าใช้จ่ายใดๆ ทั้งสิ้น (ยอดรายได้นั้นเป็นยอดรายได้ที่ยังไม่รวมภาษีมูลค่าเพิ่ม) หรือตามจำนวนเงินค่าผลประโยชน์ตอบแทนรายเดือนเฉลี่ย (บาทต่อตารางเมตรต่อเดือน) ตามจำนวนพื้นที่ที่ใช้จริง แล้วแต่จำนวนใดจะสูงกว่า โดยให้ถือเอาค่าผลประโยชน์ตอบแทนจำนวนนั้นเป็นค่าผลประโยชน์ตอบแทนในเดือนนั้นๆ

ระยะที่ 2 นับตั้งแต่วันที่ 1 เมษายน 2564 หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากรเปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใดจะถึงก่อน ถึงวันที่ 31 มีนาคม 2574

ค่าผลประโยชน์ตอบแทนรายเดือนจากการประกอบกิจการจำหน่ายสินค้าปลอดอากรในอัตราร้อยละ 20 (ยี่สิบ) ของยอดรายได้จากการประกอบกิจการในรอบเดือนนั้น ๆ ก่อนหักค่าใช้จ่ายใด ๆ ทั้งสิ้น (ยอดรายได้นั้นเป็นยอดรายได้ที่ยังไม่รวมภาษีมูลค่าเพิ่ม) หรือตามจำนวนเงินค่าผลประโยชน์ตอบแทนรายเดือนเฉลี่ย (บาทต่อตารางเมตรต่อเดือน) ตามจำนวนพื้นที่ประกอบกิจการจำหน่ายสินค้าปลอดอากรภายในอาคารผู้โดยสารปัจจุบัน ณ ท่าอากาศยานสุวรรณภูมิ แล้วแต่จำนวนใดจะสูงกว่า โดยให้ถือเอาค่าผลประโยชน์ตอบแทนจำนวนนั้น เป็นค่าผลประโยชน์ตอบแทนในเดือนนั้นๆ

1.2 ค่าผลประโยชน์ตอบแทนรายเดือนจากการประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ อาคารเทียบเครื่องบินรอง ท่าอากาศยานสุวรรณภูมิ ซึ่งปัจจุบันอยู่ระหว่างการก่อสร้าง และคาดว่าจะแล้วเสร็จในปี 2563 ดังนี้

ระยะที่ 1 นับตั้งแต่วันที่ ทอท.ส่งมอบพื้นที่ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ อาคาร เทียบเครื่องบินรอง ท่าอากาศยานสุวรรณภูมิ จนถึงวันที่ครบกำหนด 6 (หก) เดือน หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากร ณ อาคารเทียบเครื่องบินรอง ท่าอากาศยานสุวรรณภูมิ เปิดให้บริการอย่างเป็นทางการ แล้วแต่วันใด จะถึงก่อน

ค่าผลประโยชน์ตอบแทนรายเดือนจากการประกอบกิจการจำหน่ายสินค้าปลอดอากรในอัตราร้อยละ 20 (ยี่สิบ) ของยอดรายได้จากการประกอบกิจการในรอบเดือนนั้นๆ ก่อนหักค่าใช้จ่ายใดๆ ทั้งสิ้น (ยอดรายได้นั้นเป็นยอดรายได้ที่ยังไม่รวมภาษีมูลค่าเพิ่ม) หรือตามจำนวนเงินค่าผลประโยชน์ตอบแทนรายเดือนเฉลี่ย (บาทต่อตารางเมตรต่อเดือน) ตามจำนวนพื้นที่ที่ใช้จริง แล้วแต่จำนวนใดจะสูงกว่า โดยให้ถือเอาค่าผลประโยชน์ตอบแทนจำนวนนั้นเป็นค่าผลประโยชน์ตอบแทนในเดือนนั้นๆ

ระยะที่ 2 นับตั้งแต่วันที่ถัดจากวันครบกำหนด 6 (หก) เดือน นับจากวันส่งมอบพื้นที่ หรือวันที่ร้านค้าจำหน่ายสินค้าปลอดอากร ณ อาคารเทียบเครื่องบินรอง ท่าอากาศยานสุวรรณภูมิ เปิดให้บริการอย่างเป็นทางการแล้วแต่วันใดจะถึงก่อน ถึงวันที่ 31 มีนาคม 2574

ค่าผลประโยชน์ตอบแทนรายเดือนจากการประกอบกิจการจำหน่ายสินค้าปลอดอากรในอัตราร้อยละ 20 (ยี่สิบ) ของยอดรายได้จากการประกอบกิจการในรอบเดือนนั้น ๆ ก่อนหักค่าใช้จ่ายใด ๆ ทั้งสิ้น (ยอดรายได้นั้นเป็นยอดรายได้ที่ยังไม่รวมภาษีมูลค่าเพิ่ม) หรือตามจำนวนเงินค่าผลประโยชน์ตอบแทนรายเดือนเฉลี่ยตามจำนวนเงินค่าผลประโยชน์ตอบแทนขั้นต่ำรายปี (Minimum Guarantee) ที่ผู้รับอนุญาตตกลงชำระให้ ทอท. แล้วแต่จำนวนใดจะสูงกว่า โดยให้ถือเอาค่าผลประโยชน์ตอบแทนจำนวนนั้นเป็นค่าตอบแทนในเดือนนั้นๆ

1.3 ค่าผลประโยชน์ตอบแทนรายเดือนเฉลี่ย คำนวณจากจำนวนเงินค่าผลประโยชน์ตอบแทนขั้นต่ำรายปี (Minimum Guarantee) ที่ผู้รับอนุญาตตกลงชำระให้ ทอท.

1.4 เพื่อความมุ่งประสงค์แห่งสัญญานี้ ‘ยอดรายได้’ หมายถึงรายรับทั้งหมดที่ผู้รับอนุญาต ได้รับจากการจำหน่ายสินค้าปลอดอากร ภายในพื้นที่ประกอบการ ก่อนหักค่าใช้จ่าย ค่าภาษีอากร และค่าธรรมเนียมต่างๆ ที่เกี่ยวกับการจำหน่ายสินค้าปลอดอากรตามสัญญานี้ แต่ไม่รวมถึงภาษีอื่นใดที่ผู้รับอนุญาตเรียกเก็บตามกฎหมายที่เกี่ยวกับการจำหน่ายสินค้าปลอดอากร และไม่รวมถึงรายได้ที่มิได้เกิดจากการดำเนินงานหรือประกอบกิจการโดยตรง

การคิดยอดรายได้ตามวรรคก่อนให้ใช้เกณฑ์สิทธิในการคำนวณ ยอดรายได้โดยไม่ต้องคำนึงว่าจะได้รับชำระจริงหรือไม่ก็ตาม และมิให้นำหนี้สูญที่เกิดขึ้นมาคำนวณหักจากยอดรายได้ดังกล่าว

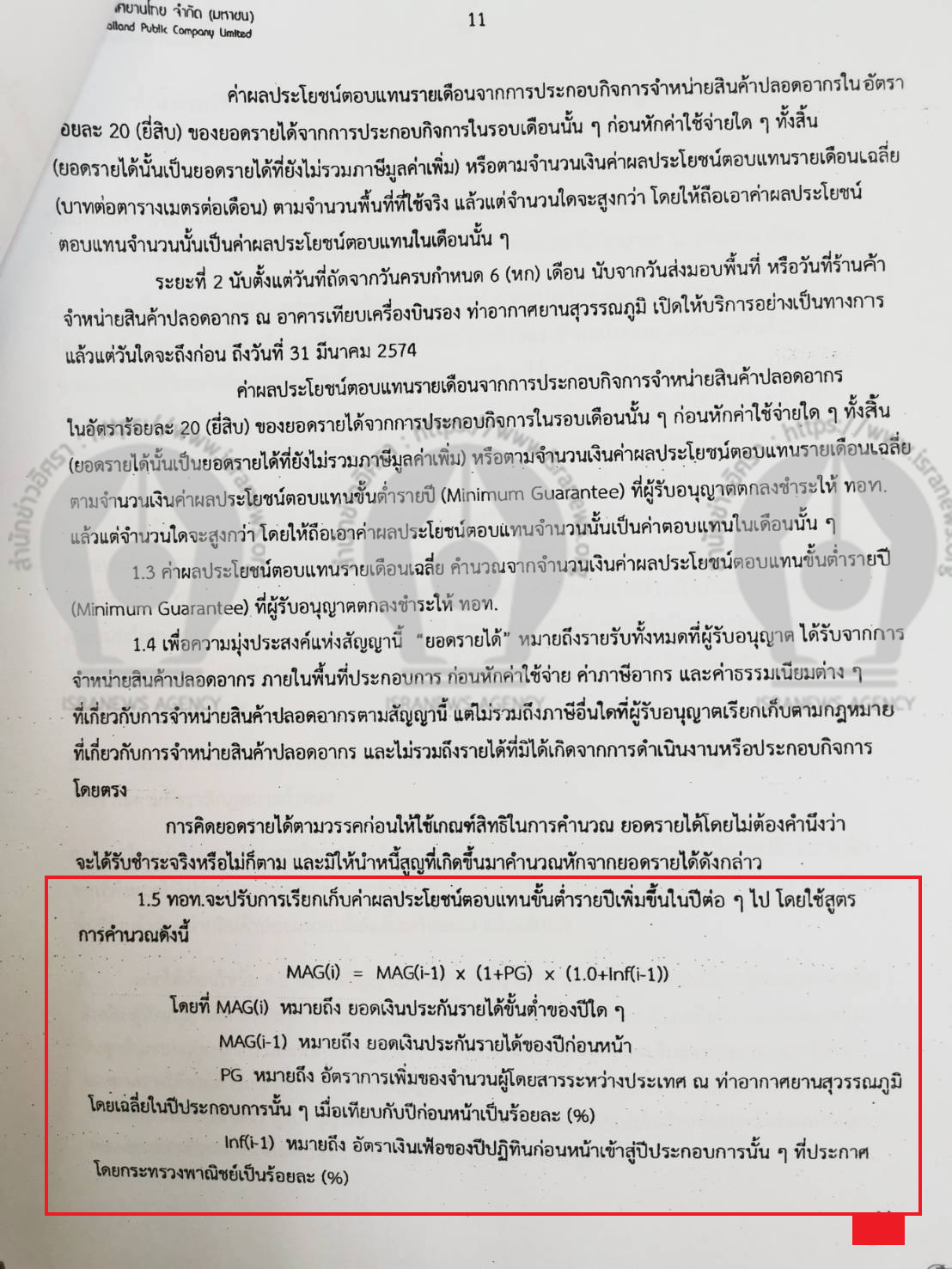

1.5 ทอท.จะปรับการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำรายปีเพิ่มขึ้นในปีต่อ ๆ ไป โดยใช้สูตรการคำนวณ ดังนี้

MAG(i) = MAG(i-1) x (1+PG) x (1.0+inf(i-1))

โดยที่ MAG(i) หมายถึง ยอดเงินประกันรายได้ขั้นต่ำของปีใดๆ

MAG(i-1) หมายถึง ยอดเงินประกันรายได้ของปีก่อนหน้า

P หมายถึง อัตราการเพิ่มของจำนวนผู้ดยสารระหว่างประเทศ ณ ท่าอากาศยานสุวรรณภูมิ โดยเฉลี่ยในปีประกอบการนั้น ๆ เมื่อเทียบกับปีก่อนหน้าเป็นร้อยละ (%)

inf(-1) หมายถึง อัตราเงินเฟ้อของปีปฏิทินก่อนหน้าเข้าสู่ปีประกอบการนั้น ๆ ที่ประกาศ โดยกระทรวงพาณิชย์เป็นร้อยละ (%)

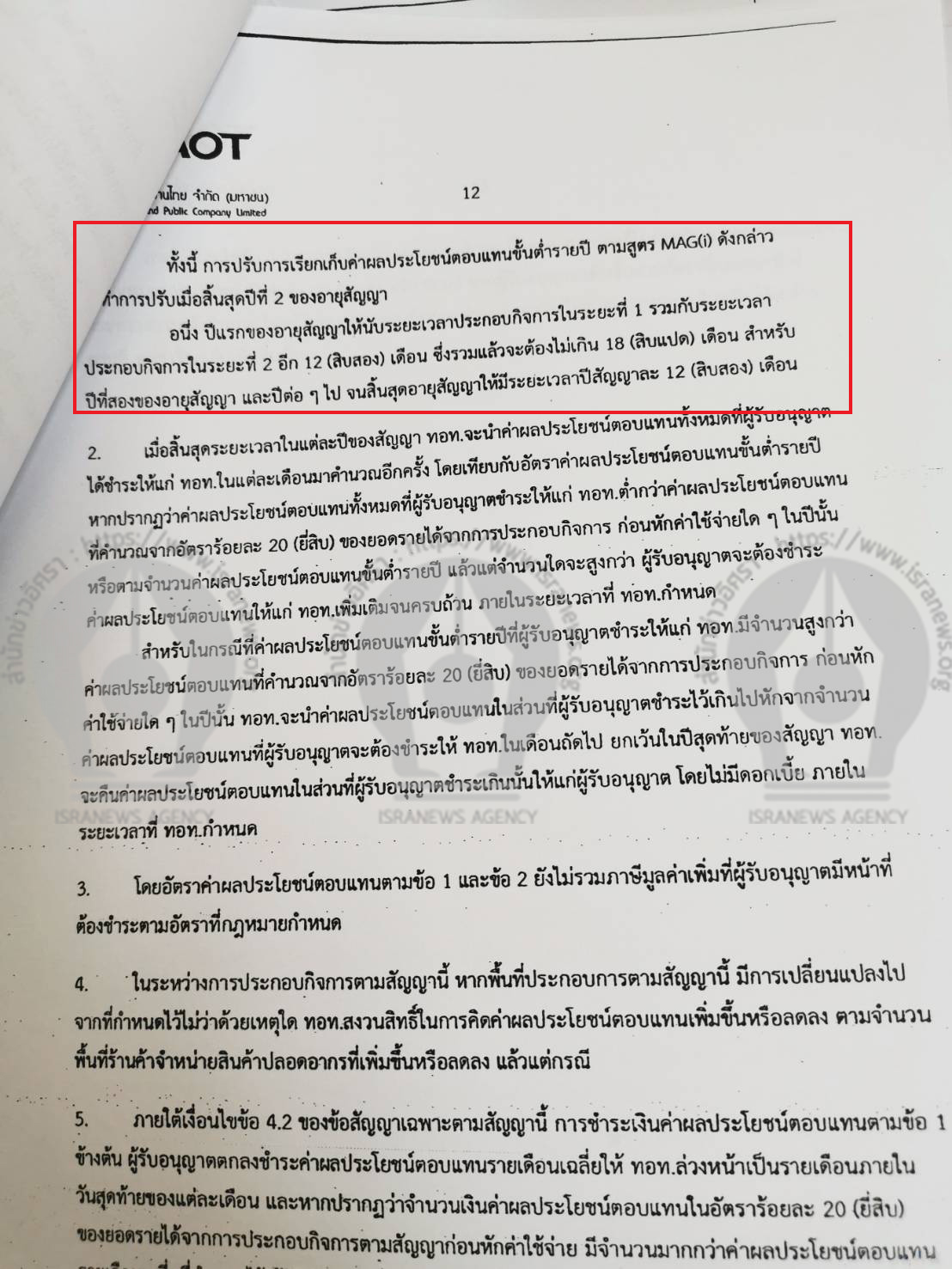

ทั้งนี้ การปรับการเรียกเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำรายปี ตามสูตร MAG(i) ดังกล่าว จะกระทำการปรับเมื่อสิ้นสุดปีที่ 2 ของอายุสัญญา อนึ่ง ปีแรกของอายุสัญญาให้นับระยะเวลาประกอบกิจการในระยะที่ 1 รวมกับระยะเวลาประกอบกิจการในระยะที่ 2 อีก 12 (สิบสอง) เดือน ซึ่งรวมแล้วจะต้องไม่เกิน 18 (สิบแปด) เดือน สำหรับปีที่สองของอายุสัญญา และปีต่อๆ ไป จนสิ้นสุดอายุสัญญาให้มีระยะเวลาปีสัญญาละ 12 (สิบสอง) เดือน

2.เมื่อสิ้นสุดระยะวลาในแต่ละปีของสัญญา ทอท.จะนำค่าผลประโยชน์ตอบแทนทั้งหมดที่ผู้รับอนุญาตได้ชำระให้แก่ ทอท.ในแต่ละเดือนมาคำนวณอีกครั้ง โดยเทียบกับอัตราค่าผลประโยชน์ตอบแทนขั้นต่ำรายปี หากปรากฏว่าค่าผลประโยชน์ตอบแทนทั้งหมดที่ผู้รับอนุญาตชำระให้แก่ ทอท.ต่ำกว่าค่าผลประโยชน์ตอบแทนที่คำนวณจากอัตราร้อยละ 20 (ยี่สิบ) ของยอดรายได้จากการประกอบกิจการ ก่อนหักค่าใช้จ่ายใด ๆ ในปีนั้น หรือตามจำนวนค่าผลประโยชน์ตอบแทนขั้นต่ำรายปี แล้วแต่จำนวนใดจะสูงกว่า ผู้รับอนุญาตจะต้องชำระค่าผลประโยชน์ตอบแทนให้แก่ ทอท.เพิ่มเติมจนครบถ้วน ภายในระยะเวลาที่ ทอท.กำหนด

สำหรับในกรณีที่ค่าผลประโยชน์ตอบแทนขั้นต่ำรายปีที่ผู้รับอนุญาตชำระให้แก่ ทอท. มีจำนวนสูงกว่าค่าผลประโยชน์ตอบแทนที่คำนวณจากอัตราร้อยละ 20 (ยี่สิบ) ของยอดรายได้จากการประกอบกิจการ ก่อนหักคำใช้จ่ายใด ๆ ในปีนั้น ทอท.จะนำค่าผลประโยชน์ตอบแทนในส่วนที่ผู้รับอนุญาตชำระไว้เกินไป หักจากจำนวนค่าผลประโยชน์ตอบแทนที่ผู้รับอนุญาตจะต้องชำระให้ ทอท. ในเดือนถัดไป ยกเว้นในปีสุดท้ายของสัญญา ทอท.จะคืนค่าผลประโยชน์ตอบแทนในส่วนที่ผู้รับอนุญาตชำระเกินนั้นให้แก่ผู้รับอนุญาต โดยไม่มีดอกเบี้ย ภายในระยะเวลาที่ ทอท.กำหนด

3.โดยอัตราค่าผลประโชน์ตอบแทนตามข้อ 1 และข้อ 2 ยังไม่รวมภาษีมูลค่าเพิ่มที่ผู้รับอนุญาตมีหน้าที่ต้องชำระตามอัตราที่กฎหมายกำหนด

เอกสารแนบท้ายข้อสัญญาเฉพาะ ภาคผนวก ข. รายละเอียดหน้าที่ และความรับผิดชอบของผู้รับอนุญาต

1.ในการประกอบกิจการตามสัญญานี้ ผู้รับอนุญาตสามารถจำหน่ายได้เฉพาะสินค้าปลอดอากรเท่านั้น ห้ามมิให้ประกอบกิจการอื่นโดยเด็ดขาด….

5.ผู้รับอนุญาตต้องจัดทำแผนการดำเนินงานที่ระบุถึงรายละเอียดของแผนงานของขั้นตอนต่าง ๆ เช่น การออกแบบและตกแต่งสถานที่ รวมถึงประมาณการค่าตกแต่งสถานที่ การคัดเลือกร้านค้า เพื่อให้ ทอท. มั่นใจได้ว่าการดำเนินงานจะแล้วเสร็จ เพื่อให้สามารถเปิดให้บริการได้ทันตามกำหนด

ทั้งนี้ ก่อนการดำเนินการปรับปรุงตกแต่งพื้นที่ ผู้รับอนุญาตจะต้องส่งแบบและพิมพ์เขียวโดยละเอียดของการปรับปรุงสถานที่อย่างชัดเจน ให้ ทอท.พิจารณาให้ความเห็นชอบก่อน จึงจะสามารถดำเนินการได้

6.ผู้รับอนุญาตต้องรับผิดชอบในการบริหารจัดการกิจการจำหน่ายสินค้าปลอดอากรให้เป็นไปตามรูปแบบที่นำเสนอต่อ ทอท. ด้วยค่าใช้จ่ายของผู้รับอนุญาตเองทั้งหมด ซึ่งค่าใช้จ่ายดังกล่าวรวมถึง ค่าออกแบบ ก่อสร้าง ตกแต่ง เปลี่ยนแปลงใด ๆ ในบริเวณพื้นที่ประกอบกิจการ ตลอดจนค่าใช้จ่ายและคำธรรมเนียมต่าง ๆ ที่เกิดจากการติดต่อ ขออนุญาต หรือดำเนินการใดๆ ตามที่กฎหมายกำหนด….

ข้อสัญญาทั่วไป สัญญาอนุญาตเลขที่ ทสภ. (CM) DF 1-20/2562 ฉบับลงวันที่ 4 กรกฎาคม 2562

2.6 สินค้าปลอดอากรที่นำมาจำหน่าย จะต้องมีคุณภาพและได้มาตรฐานสากล เมื่อเทียบกับสินค้าปลอดอากรที่วางจำหน่าย ณ ร้านจำหน่ายสินค้าปลอดอากรในเมือง และร้านจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานระหว่างประเทศอื่น ๆ และต้องติดป้ายแสดงราคสินค้าปลอดอากรให้ชัดเจน โดยกำหนดราคาเป็นเงินบาทหรือเงินสกุลอื่นตามความหมาะสม และในกรณีที่ผู้รับอนุญาตได้รับชำระเงินค่าสินค้าเป็นเงินตราต่างประเทศที่ไม่ตรงกับเงินสกุลของราคาจำหน่าย ให้ผู้รับอนุญาตใช้อัตราแลกเปลี่ยนเท่ากับอัตราแลกเปลี่ยนของธนาคารในท่าอากาศยาน ณ วันที่มีการชำระราคาสินค้ามาคำนวณใช้กับลูกค้า และบันทึกรายได้โดยต้องแสดงอัตราแลกเปลี่ยนนั้นให้เห็นโดยชัดเจน

ผู้รับอนุญาตต้องแจ้งรายการและราคาสินค้าเป็นลายลักษณ์อักษรให้ ทอท. ทราบ และผู้รับอนุญาตต้องจำหน่ายเฉพาะสินค้าตามรายการและราคาที่แจ้งให้ ทอท.ทราบแล้วเท่นั้น และหากผู้รับอนุญาตประสงค์จะเปลี่ยนแปลงรายการหรือราคา ผู้รับอนุญาตจะต้องแจ้งเป็นลายลักษณ์อักษรให้ ทอท.ทราบด้วย….

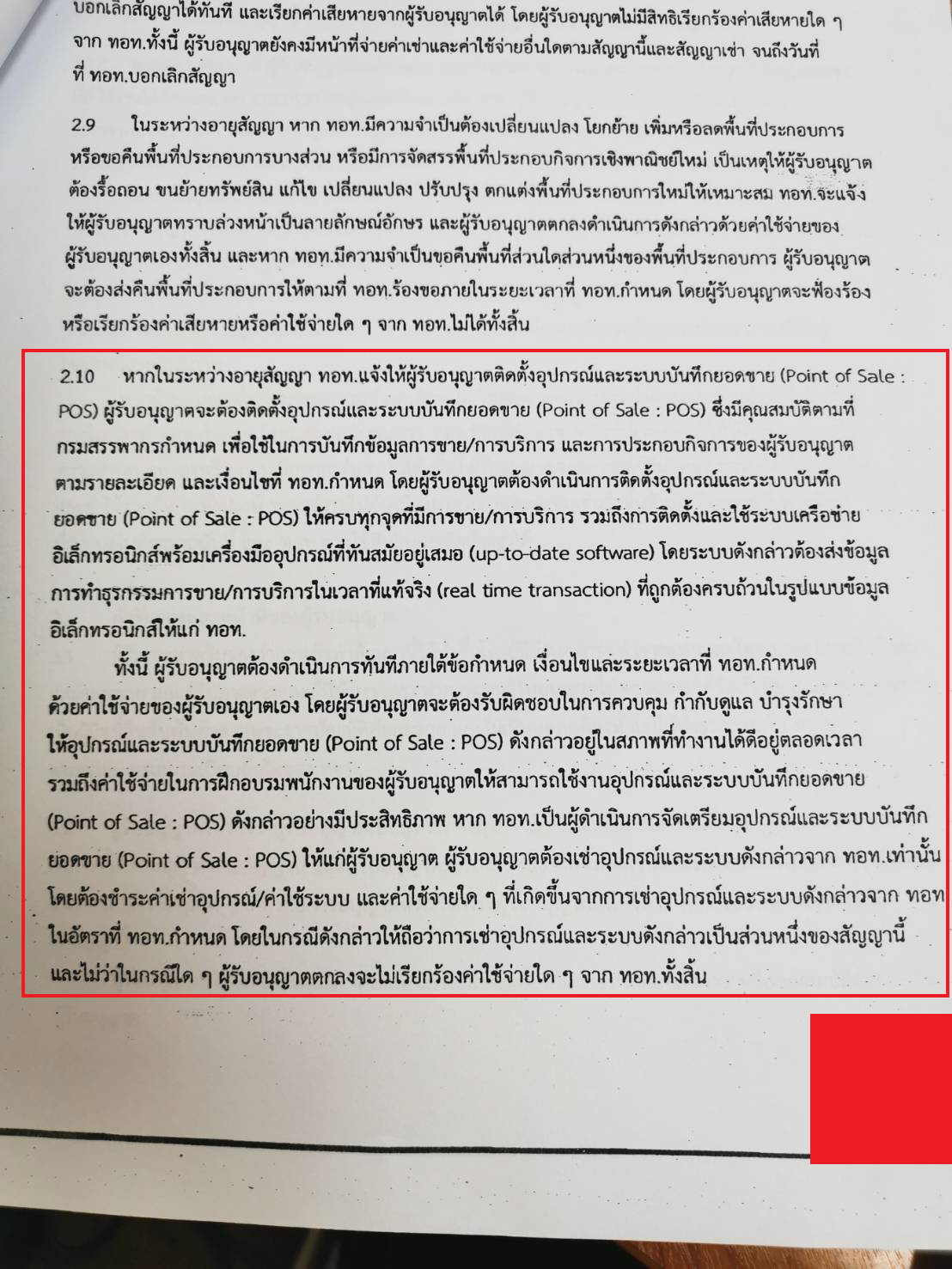

2.10 หากในระหว่างอายุสัญญา ทอท.แจ้งให้ผู้รับอนุญาตติดตั้งอุปกรณ์และระบบบันทึกยอดขาย (Point of Sale : POS) ผู้รับอนุญาตจะต้องติดตั้งอุปกรณ์และระบบบันทึกยอดขาย (Point of Sale : POS) ซึ่งมีคุณสมบัติตามที่กรมสรรพากรกำหนด เพื่อใช้ในการบันทึกข้อมูลการขาย/การบริการ และการประกอบกิจการของผู้รับอนุญาตตามรายละเอียด และเงื่อนไขที่ ทอท.กำหนด โดยผู้รับอนุญาตต้องดำเนินการติดตั้งอุปกรณ์และระบบบันทึกยอดขาย (Point of Sale : POS) ให้ครบทุกจุดที่มีการขาย/การบริการ รวมถึงการติดตั้งและใช้ระบบเครือข่ายอิเล็กทรอนิกส์พร้อมเครื่องมืออุปกรณ์ที่ทันสมัยอยู่เสมอ (up-to-date software) โดยระบบดังกล่าวต้องส่งข้อมูลการทำธุรกรรมการขาย/การบริการในเวลาที่แท้จริง (real time transaction) ที่ถูกต้องครบถ้วนในรูปแบบข้อมูลอิเล็กทรอนิกส์ให้แก่ ทอท.

ทั้งนี้ ผู้รับอนุญาตต้องดำเนินการทันทีภายใต้ข้อกำหนด เงื่อนไขและระยะเวลาที่ ทอท.กำหนด ด้วยค่าใช้จ่ายของผู้รับอนุญาตเอง โดยผู้รับอนุญาตจะต้องรับผิดชอบในการควบคุม กำกับดูแล บำรุงรักษา ให้อุปกรณ์และระบบบันทึกยอดขาย (Point of Sale : POS) ดังกล่าวอยู่ในสภาพที่ทำงานได้ดีอยู่ตลอดเวลา รวมถึงค่าใช้จ่ายในการฝึกอบรมพนักงานของผู้รับอนุญาตให้สามารถใช้งานอุปกรณ์และระบบบันทึกยอดขาย (Point of sale : POS) ดังกล่าวอย่างมีประสิทธิภาพ หาก ทอท.เป็นผู้ดำเนินการจัดเตรียมอุปกรณ์และระบบบันทึกยอดขาย (point of Sale : POS) ให้แก่ผู้รับอนุญาต ผู้รับอนุญาตต้องเช่าอุปกรณ์และระบบดังกล่าวจาก ทอท.เท่านั้น โดยต้องชำระค่าเช่าอุปกรณ์/ค่าใช้ระบบ และค่าใช้จ่ายใด ๆ ที่เกิดขึ้นจากการเช่าอุปกรณ์และระบบดังกล่าวจาก ทอท. ในอัตราที่ ทอท.กำหนด โดยในกรณีดังกล่าวให้ถือว่าการเช่าอุปกรณ์และระบบดังกล่าวเป็นส่วนหนึ่งของสัญญานี้ และไม่ว่าในกรณีใด ๆ ผู้รับอนุญาตตกลงจะไม่เรียกร้องค่าใช้จ่ายใด ๆ จาก ทอท.ทั้งสิ้น…

3.8 ผู้รับอนุญาตจะไม่ทำการโฆษณา เผยแพร่ ประชาสัมพันธ์ ส่งเสริมการขายสินค้า ไม่ว่าโดยวิธีการหรือรูปแบบใด ในพื้นที่ประกอบกิจการ และจะไม่หารายได้จากการโฆษณาประชาสัมพันธ์ รวมทั้งไม่ติดตั้งโครงป้ายโฆษณา เว้นแต่จะได้รับความยินยอมเป็นลายลักษณ์อักษรจาก ทอท.ก่อน….

7.5 ภายใต้บังคับของกฎหมาย ระเบียบ และข้อบังคับที่เกี่ยวข้องกับ ทอท. การแก้ไขเปลี่ยนแปลงสัญญานี้ไม่อาจทำได้ เว้นแต่คู่สัญญาทั้งสองฝ่ายจะได้ทำความตกลงเป็นลายลักษณ์อักษรลงนาม โดยผู้มีอำนาจกระทำการแทนของคู่สัญญาทั้งสองฝ่าย ความตกลงดังกล่าว เมื่อทำขึ้นแล้วให้ถือเป็นส่วนหนึ่งของสัญญานี้…

7.9 ในกรณีที่เกิดข้อขัดข้องหรือมีเหตุจำเป็นที่หลีกเลี่ยงไม่ได้เป็นเหตุให้คู่สัญญาฝ่ายใดฝ่ายหนึ่งไม่สามารถดำเนินการตามสัญญาได้โดยไม่ได้มีสาเหตุมาจากความผิดของคู่สัญญาฝ่ายใด คู่สัญญาจะเจรจากันโดยสุจริตเพื่อหาทางแก้ไข ทั้งนี้ ในกรณีที่ทั้งสองฝ่าย มีความเห็นตรงกันให้ความเห็นของ ทอท.ถือเป็นที่สุด…

ทั้งหมดนี้เป็นสาระสำคัญของ 'สัญญาอนุญาตให้ประกอบกิจการจำหน่ายสินค้าปลอดอากร ณ ท่าอากาศยานสุวรรณภูมิ ระหว่างบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) และบริษัท คิงเพาเวอร์ ดิวตี้ฟรี จำกัด' ซึ่งข้อสัญญาบางส่วนจะต้องถูกปรับปรุงแก้ไขให้สอดคล้องกับมติบอร์ด ทอท. ครั้งที่ 8/2563 เมื่อวันที่ 29 กรกฎาคม 2563

นอกจากนี้ เนื่องจากขณะนี้ยังไม่มีการเปิดเผยข้อมูลรายละเอียดเอกสารข้อเสนอของผู้รับอนุญาต หรือกลุ่มบริษัทคิง เพาเวอร์ เกี่ยวกับโครงการ/กิจกรรมตามสัญญาฉบับนี้ โดยเฉพาะการประมาณการจำนวนผู้โดยสารที่กลุ่มบริษัท คิง เพาเวอร์ ได้ยื่นเสนอราคาไว้ ว่าเป็นอย่างไร

ดังนั้น การที่ทอท.จะปรับค่าผลประโยชน์ตอบแทนขั้นต่ำตามสูตรที่กำหนดไว้ในสัญญา (Minimum Guarantee) อย่างน้อยไม่ต่ำกว่าปีละ 15,419 ล้านบาท เมื่อจำนวนผู้โดยสารกลับมาเท่ากับจำนวนผู้โดยสารตามประมาณการที่กลุ่มบริษัท คิง เพาเวอร์ ระบุไว้นั้น จึงไม่สามารถคาดการณ์ได้ว่าจะเป็นปีที่เท่าไหร่ของสัญญา หลังจากบอร์ดทอท.มีมติเมื่อวันที่ 29 กรกฎาคม 2563 ให้เปลี่ยนวิธีการเก็บค่าผลประโยชน์ขั้นต่ำเป็นแบบผลประโยชน์ตอบแทนขั้นต่ำต่อผู้โดยสาร (Sharing per Head) ตั้งแต่วันที่ 1 เมษายน 2565 เป็นต้นไป

อ่านประกอบ :

เปิดเอกสารมติ ทอท.! อุ้ม ‘คิง เพาเวอร์’ ยกเลิก ‘การันตี’ ผลตอบแทนขั้นต่ำ 2.4 แสนล.

ยกเหตุสร้างอาคารล่าช้า! บอร์ดทอท.เลื่อนนับหนึ่งอายุสัญญา ‘ดิวตี้ฟรี’ สุวรรณภูมิ’ เป็นเม.ย.65

ไขปมโต๊ะจีน ‘พปชร’ หนุน ‘คิงเพาเวอร์’ กวาดสัมปทานดิวตี้ฟรี 6 สนามบินจริงหรือ ?

ให้ผลตอบแทนรวมปีแรก2.3 หมื่นล! ทอท. แจ้ง ตลท. 'คิงเพาเวอร์' กวาดเรียบ 3 ส.'ดิวตี้ฟรี-พาณิชย์'

'ชาญชัย'อ่วมคุก16เดือน! ศาลอุทธรณ์พิพากษากลับคดีหมิ่นคิงเพาเวอร์

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/