"...ปรากฏหลักฐานการขอเบิกน้ำมันเชื้อเพลิงเพื่อนําไปใช้ในโครงการดังกล่าว ระหว่างวันที่ 12 พฤศจิกายน 2564 ถึงวันที่ 24 มกราคม 2565 จํานวน 12 ครั้ง รวมจํานวน 200,000 ลิตร โดยมีการปลอมลายมือชื่อเจ้าหน้าที่ที่ขอเบิกน้ำมันเชื้อเพลิง และมีการลงนามอนุมัติและสั่งจ่ายน้ำมันเชื้อเพลิง ในขณะที่ผู้ที่ถูกปลอมลายมือชื่อได้ให้ถ้อยคําปฏิเสธว่าไม่ได้เบิกน้ำมันเชื้อเพลิงดังกล่าว พร้อมให้ข้อมูลว่าตนได้เริ่มเบิกน้ำมันเชื้อเพลิงและให้เจ้าหน้าที่ชุดปฏิบัติงานน้ำขนย้ายเครื่องจักรเข้าไปดําเนินการขุดลอกลําน้ำเมื่อวันที่ 12 มกราคม 2565 เป็นต้นมา โดยใช้เครื่องจักรของทางราชการ ไม่มีการเช่าเครื่องจักรมาใช้แต่อย่างใด..."

สืบเนื่องสำนักข่าวอิศรา (www.isranews.org) นำเสนอข่าว นายสุทธิพงษ์ บุญนิธิ รองผู้ว่าการตรวจเงินแผ่นดิน ในฐานะโฆษกสำนักงานการตรวจเงินแผ่นดิน (สตง.) แถลงข่าวการตรวจสอบของสตง.ในหน่วยงานต่าง ๆ ได้แก่ หน่วยงานในสังกัดกองบัญชาการกองทัพไทยในพื้นที่จังหวัดภาคใต้ องค์กรปกครองส่วนท้องถิ่น (อปท.) จังหวัดนราธิวาส และหน่วยงานรัฐวิสาหกิจแห่งหนึ่ง เกี่ยวกับการใช้จ่ายเงินงบประมาณที่มีพฤติการณืควรเชื่อได้ว่าเจ้าหน้าที่ที่เกี่ยวข้องมีการทุจริต อาจใช้งบประมาณไม่เป็นไปตามหลักเกณฑ์หรือเงื่อนไข และไม่ส่งคืนเงินอุดหนุนทั่วไป โดยสรุปไปแล้ว

สำนักข่าวอิศราจึงมานำเสนอรายละเอียดพฤติการณ์ของหน่วยงานทั้ง 3 แห่งที่กล่าวไปข้างต้น ให้สาธารณชนได้ทราบกัน ดังนี้

@ กรณีหน่วยงานในสังกัดกองบัญชาการกองทัพไทยในพื้นที่จังหวัดภาคใต้ ทุจริตน้ำมัน

สํานักงานการตรวจเงินแผ่นดิน (สตง.) โดยสํานักงานการตรวจเงินแผ่นดินภูมิภาคที่ 15 (จังหวัดสงขลา) ได้ตรวจสอบการเบิกจ่ายงบประมาณโครงการขุดลอกลําน้ำปีงบประมาณ พ.ศ. 2565 ของหน่วยงานในสังกัดกองบัญชาการกองทัพไทย ซึ่งอยู่ในพื้นที่จังหวัดภาคใต้จํานวน 6 โครงการ วงเงินงบประมาณ 23.07 ล้านบาท ประกอบด้วย ค่าจัดซื้อน้ำมันดีเซล 557,247 ลิตร จํานวน 17.23 ล้านบาท ค่าเช่าเครื่องจักรรถขุดตักตีนตะขาบ จํานวน 2.48 ล้านบาท ค่าจัดซื้ออะไหล่ซ่อมบํารุง จํานวน 0.77 ล้านบาท และค่าใช้จ่ายอื่น จํานวน 2.59 ล้านบาท

ผลการตรวจสอบปรากฏหลักฐานอันควรเชื่อได้ว่ามีพฤติการณ์อันเป็นการทุจริตต่อหน้าที่ และมีข้อบกพร่องเนื่องจากเจ้าหน้าที่ไม่ปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับ มติคณะรัฐมนตรี หรือแบบแผนการปฏิบัติของทางราชการ ก่อให้เกิดความเสียหายแก่รัฐ เป็นจํานวนเงินทั้งสิ้น 18.25 ล้านบาท

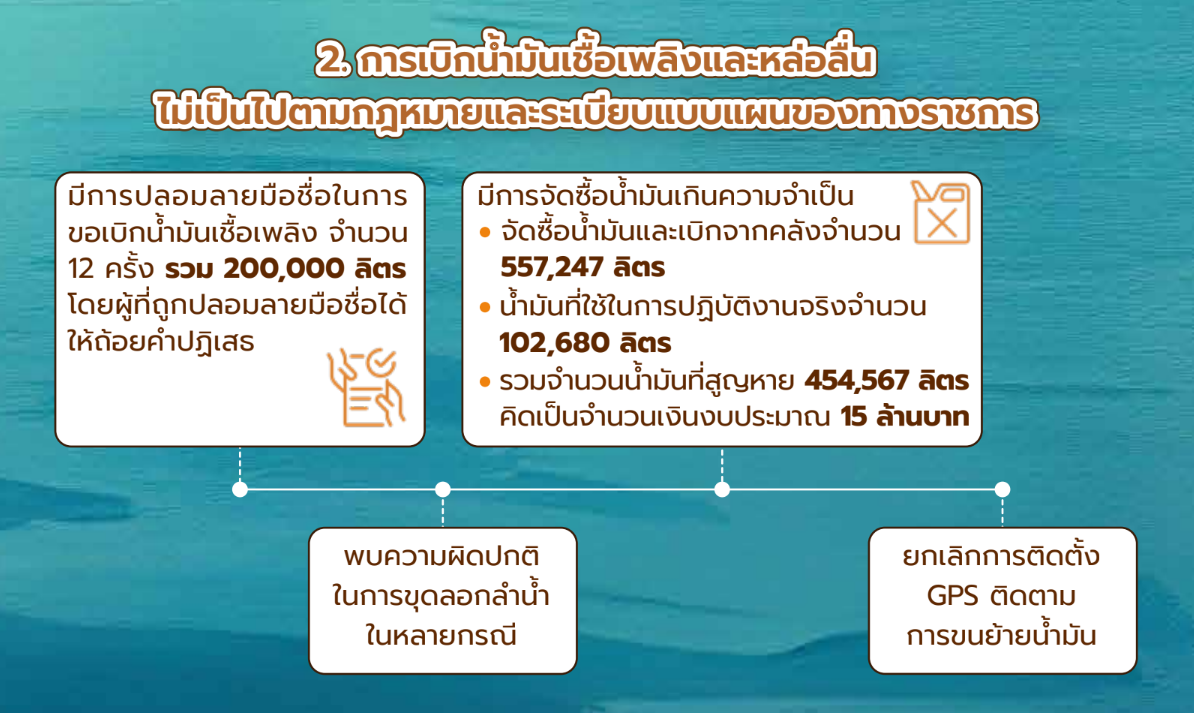

ทั้งนี้ การตรวจสอบกรณีดังกล่าวเกิดขึ้นภายหลังจากที่สํานักตรวจเงินแผ่นดินจังหวัดนราธิวาสได้ตรวจพบความผิดปกติในการจัดซื้อวัสดุเชื้อเพลิงและหล่อลื่นเพื่อใช้สําหรับโครงการขุดลอกลําน้ำในพื้นที่จังหวัดภาคใต้จํานวน 133,029 ลิตร งบประมาณ 3.99 ล้านบาท โดยพบว่ามีการนําน้ำมันออกจากคลังโดยปลอมลายมือชื่อเจ้าหน้าที่ผู้ขอเบิกและผู้รับน้ำมัน จํานวน 100,000 ลิตร และยังปรากฏข้อเท็จจริงว่ามีน้ำมันสูญหายไปจากคลังน้ำมันอีก 14,000 ลิตร จึงได้ส่งเรื่องให้สํานักงานการตรวจเงินแผ่นดินภูมิภาคที่ 15 (จังหวัดสงขลา) เพื่อตรวจสอบกรณีพิเศษตามระเบียบสํานักงานการตรวจเงินแผ่นดินว่าด้วยการตรวจสอบกรณีพิเศษ และการเสนอเรื่องความผิดวินัยทางงบประมาณและการคลังของรัฐ พ.ศ. 2562 โดยสรุปผลการตรวจสอบได้ดังนี้

1. การจัดซื้อน้ำมันเชื้อเพลิงและหล่อลื่นสูงกว่าความต้องการใช้จริง

โดยระหว่างเดือนพฤศจิกายนถึงเดือนธันวาคม 2564 มีการจัดซื้อน้ำมันเชื้อเพลิงรวมจํานวน 242,038 ลิตร และมีการเบิกน้ำมันเพื่อนําไปใช้ในการปฏิบัติงานครั้งแรกเมื่อวันที่ 10 มกราคม 2565 จํานวน 19,054 ลิตร แต่จากการตรวจสอบสังเกตการณ์คลังน้ำมัน ณ วันที่ 24 มกราคม 2565 พบว่ามีจํานวนน้ำมันเชื้อเพลิงคงเหลือในคลังเพียง 32,350 ลิตร ซึ่งน้อยกว่าความเป็นจริงถึง 190,634 ลิตร จึงน่าเชื่อว่าได้มีการนําน้ำมันเชื้อเพลิงออกจากคลังโดยมิชอบ

ต่อมาหน่วยงานดังกล่าวได้มีการจัดซื้อน้ำมันเชื้อเพลิงและมีการทยอยส่งมอบอย่างต่อเนื่องจนถึงเดือนมิถุนายน 2565 รวมจํานวนทั้งสิ้น 557,247 ลิตร และจากการตรวจสอบบัญชีการเบิกและใช้น้ำมันเชื้อเพลิงของโครงการดังกล่าว ปรากฏว่า ณ วันที่ 30 กันยายน 2565 ได้มีการขนย้ายน้ำมันเชื้อเพลิงออกไปจากคลังเพื่อใช้ในการขุดลอกลําน้ำทั้งหมด 557,247 ลิตร โดยมีการบันทึกว่าได้เบิกน้ำมันเชื้อเพลิงทั้งจํานวนให้กับเครื่องจักรถากถาง รถขุดตัก เครื่องจักรที่เช่ามาจากเอกชน และรถบรรทุกขนย้ายดินเพื่อใช้ในการปฏิบัติงานขุดลอกลําน้ำ แต่จากการตรวจสอบข้อเท็จจริงรับฟังได้ว่า ไม่มีการนําเครื่องจักรถากถาง เครื่องจักรที่เช่ามาจากเอกชน และรถบรรทุกขนย้ายดินมาใช้ในการปฏิบัติงาน และสามารถคํานวณจํานวนน้ำมันเชื้อเพลิงที่ใช้ในการปฏิบัติงานขุดลอกลําน้ำทั้ง 6 โครงการ รวมกันเป็นจํานวนเพียง 102,680 ลิตร ซึ่งจะเห็นได้ว่าเฉพาะน้ำมันเชื้อเพลิงที่จัดซื้อในรอบแรก จํานวน 242,038 ลิตร ก็เพียงพอสําหรับใช้ในโครงการขุดลอกลําน้ำทั้ง 6 โครงการแล้ว พฤติการณ์จึงน่าเชื่อว่าเจ้าหน้าที่ที่เกี่ยวข้องมีเจตนาร่วมกันจัดซื้อน้ำมันเชื้อเพลิงมากเกินกว่าความจําเป็นต้องใช้จริง จํานวนถึง 454,567 ลิตร และมีเจตนาที่จะนําน้ำมันเชื้อเพลิงจํานวนดังกล่าวไปเป็นประโยชน์ส่วนตนหรือผู้อื่น เข้าข่ายเป็นเจ้าพนักงานมีหน้าที่ซื้อ ทํา จัดการหรือรักษาทรัพย์ใด เบียดบังทรัพย์นั้นเป็นของตน หรือเป็นของผู้อื่นโดยทุจริต หรือโดยทุจริตยอมให้ผู้อื่นเอาทรัพย์นั้นเสีย และเป็นเจ้าพนักงานปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริตตามประมวลกฎหมายอาญา

2. การเบิกน้ำมันเชื้อเพลิงและหล่อลื่นไม่เป็นไปตามกฎหมายและระเบียบแบบแผนของทางราชการ

จากการตรวจสอบการเบิกน้ำมันเชื้อเพลิงของโครงการขุดลอกลําน้ำปีงบประมาณ พ.ศ. 2565 ปรากฏหลักฐานการขอเบิกน้ำมันเชื้อเพลิงเพื่อนําไปใช้ในโครงการดังกล่าว ระหว่างวันที่ 12 พฤศจิกายน 2564 ถึงวันที่ 24 มกราคม 2565 จํานวน 12 ครั้ง รวมจํานวน 200,000 ลิตร โดยมีการปลอมลายมือชื่อเจ้าหน้าที่ที่ขอเบิกน้ำมันเชื้อเพลิง และมีการลงนามอนุมัติและสั่งจ่ายน้ำมันเชื้อเพลิง ในขณะที่ผู้ที่ถูกปลอมลายมือชื่อได้ให้ถ้อยคําปฏิเสธว่าไม่ได้เบิกน้ำมันเชื้อเพลิงดังกล่าว พร้อมให้ข้อมูลว่าตนได้เริ่มเบิกน้ำมันเชื้อเพลิงและให้เจ้าหน้าที่ชุดปฏิบัติงานน้ำขนย้ายเครื่องจักรเข้าไปดําเนินการขุดลอกลําน้ำเมื่อวันที่ 12 มกราคม 2565 เป็นต้นมา โดยใช้เครื่องจักรของทางราชการ ไม่มีการเช่าเครื่องจักรมาใช้แต่อย่างใด และใช้น้ำมันเชื้อเพลิงตามที่ปรากฏในบัญชีควบคุมน้ำมันเชื้อเพลิง ตั้งแต่วันที่ 13 มกราคม ถึง 16 กุมภาพันธ์ 2565 รวมทั้งสิ้น 19,054 ลิตร จึงเห็นได้ว่าจํานวนน้ำมันเชื้อเพลิงที่เบิกจ่ายไปกับจํานวนน้ำมันเชื้อเพลิงที่ใช้ในการปฏิบัติงานจริงไม่สอดคล้องกัน

จากการตรวจสอบยังได้ปรากฏพยานหลักฐานว่า หน่วยงานดังกล่าวได้เริ่มขนย้ายเครื่องจักรเข้ามาปฏิบัติงานในพื้นที่เมื่อวันที่ 10 มกราคม 2565 ปฏิบัติงานแล้วเสร็จและเคลื่อนย้ายเครื่องจักรออกจากพื้นที่เมื่อวันที่ 31 สิงหาคม 2565 ซึ่งเมื่อคํานวณระยะเวลาการปฏิบัติงานในพื้นที่ และอัตราสิ้นเปลืองต่อวันของน้ำมันเชื้อเพลิงสําหรับรถขุดตัก รวมถึงรถประเภทอื่นที่ใช้ในการปฏิบัติงาน คิดเป็นจํานวนน้ำมันเชื้อเพลิงที่ใช้ในการปฏิบัติงานทั้งสิ้น 102,680 ลิตร ในขณะที่มีการการจัดซื้อน้ำมันเชื้อเพลิงและเบิกจากคลังเป็นจํานวนทั้งสิ้น 557,247 ลิตร จึงเห็นได้ว่ามีน้ำมันเชื้อเพลิงที่ไม่ได้นํามาใช้กับรถราชการหรือเครื่องจักร หรือสูญหายเป็นจํานวนประมาณ 454,567 ลิตร การเบิกจ่ายน้ำมันเชื้อเพลิงดังกล่าวจึงไม่ถูกต้องตามกฎหมายและระเบียบแบบแผนของทางราชการ

นอกจากนี้สตภ.15 ยังตรวจพบความผิดปกติอื่น ๆ เช่น การดําเนินการขุดลอกลําน้ำทั้ง 6 โครงการดังกล่าวเป็นการขุดลอกคลองส่งน้ำเดิมที่หน่วยงานอื่นได้ขุดลอกไว้ก่อนแล้ว อีกทั้งยังไม่มีการขุดขยายความกว้างและความลึกของลําน้ำทั้ง 6 โครงการดังกล่าวตามประมาณการของโครงการ เช่น มีการประมาณการความลึกก่อนขุดไว้ที่ 1-1.5 เมตร และความลึกภายหลังขุดลอกแล้วเสร็จอยู่ที่ระดับ 3 เมตร ในขณะที่ข้อเท็จจริงปรากฏว่าลําน้ำเดิมก่อนการขุดมีระดับความลึกอยู่ที่ 2.5 เมตร ฯลฯ ทําให้ปริมาณดินที่ขุดจริงต่ํากว่า

ที่ประมาณการไว้รวมถึงกรณีการขนย้ายน้ำมันเชื้อเพลิง ซึ่งตามประกาศกรมการขนส่งทางบก เรื่อง กําหนดคุณลักษณะและระบบการทํางานของเครื่องบันทึกข้อมูลการเดินทางของรถ สําหรับรถที่ใช้ในการขนส่งวัตถุอันตราย พ.ศ. 2555 กําหนดให้รถบรรทุกน้ำมันต้องติดตั้งเครื่องบันทึกข้อมูลการเดินทางของรถ (GPS) ไว้แต่หน่วยงานดังกล่าวได้ยกเลิกการติดตั้งเครื่องบันทึกข้อมูลการเดินทางของรถ จึงน่าเชื่อว่าเจ้าหน้าที่ที่เกี่ยวข้องเป็นผู้ดําเนินการหรือมีส่วนรู้เห็นในการขนย้ายน้ำมันเชื้อเพลิงออกไปจากคลังน้ำมันโดยมิชอบ พฤติการณ์เข้าข่ายเป็นเจ้าพนักงานมีหน้าที่ซื้อ ทํา จัดการหรือรักษาทรัพย์ใด เบียดบังทรัพย์นั้นเป็นของตน หรือเป็นของผู้อื่นโดยทุจริต หรือโดยทุจริตยอมให้ผู้อื่นเอาทรัพย์นั้นเสีย และเป็นเจ้าพนักงานปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริตตามประมวลกฎหมายอาญา

3. การเช่าเครื่องจักรขุดตักและการจัดซื้ออะไหล่ซ่อมเครื่องจักรเป็นเท็จ

จากการตรวจสอบพบว่า เจ้าหน้าที่ที่เกี่ยวข้องได้มีการอนุมัติให้เช่าเครื่องจักรรถขุดตีนตะขาบ โดยมีการลงนามในใบสั่งเช่าเครื่องจักร จํานวน 6 โครงการ โครงการละ 5 คัน อัตราเช่าคันละ 5,000 บาท/วัน พร้อมอนุมัติการเบิกจ่ายเงิน และได้มีการจัดทํารายงานตรวจรับการเช่า แต่มิได้มีการส่งมอบเครื่องจักรที่เช่ากันจริง ก่อให้เกิดความเสียหายรวมเป็นเงินประมาณ 2.48 ล้านบาท

อีกทั้งยังมีการจัดซื้ออะไหล่ซ่อมเครื่องจักร จํานวน 6 โครงการ โดยแยกจัดซื้อเป็นรายโครงการ รวมจํานวนใบสั่งซื้อ 13 ฉบับ รวมเป็นเงินทั้งสิ้น 737,691 บาท โดยเจ้าหน้าที่ที่เกี่ยวข้องได้จัดทําเอกสารรายงานผลการตรวจรับว่ามีการส่งมอบอะไหล่แต่มิได้มีการส่งมอบอะไหล่กันจริง พร้อมปรากฏหลักฐานว่าร้านจําหน่ายอะไหล่ได้คืนเงินค่าจัดซื้อตามใบสั่งซื้อทั้ง 13 ฉบับดังกล่าว ให้แก่เจ้าหน้าที่ผู้เกี่ยวข้องเป็นเงินทั้งสิ้น 677,336 บาท พฤติการณ์จึงเข้าข่ายเป็นความผิดฐานเป็นเจ้าพนักงานรับรองเป็นหลักฐานซึ่งข้อเท็จจริงอันเอกสารนั้นมุ่งพิสูจน์ความเป็นจริงอันเป็นความเท็จ และเป็นเจ้าพนักงานปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริต

นายสุทธิพงษ์ กล่าวว่า ผู้ว่าการตรวจเงินแผ่นดินได้พิจารณาเอกสารหลักฐานและพยานบุคคลแล้วมีความเห็นว่ากรณีดังกล่าวมีหลักฐานอันควรเชื่อได้ว่า การใช้จ่ายเงินแผ่นดินมีพฤติการณ์อันเป็นการทุจริตต่อหน้าที่ และมีข้อบกพร่องเนื่องจากเจ้าหน้าที่ไม่ปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับ มติคณะรัฐมนตรี หรือแบบแผนการปฏิบัติของทางราชการ ก่อให้เกิดความเสียหายแก่รัฐ จึงได้มีหนังสือแจ้งหัวหน้าหน่วยงานเพื่อดําเนินการควบคุมหรือกํากับมิให้เกิดข้อบกพร่องขึ้นอีก พร้อมดําเนินการทางวินัยอย่างร้ายแรงกับเจ้าหน้าที่ที่เกี่ยวข้อง และดําเนินการเรียกให้มีการชดใช้ค่าเสียหายแก่รัฐ จํานวน 18.25 ล้านบาท ประกอบด้วย ค่าน้ํามันเชื้อเพลิงที่มีการจัดซื้อและเบิกจากคลังโดยมิชอบ ค่าเช่าเครื่องจักรและค่าจัดซื้ออะไหล่ซ่อมเครื่องจักรเป็นเท็จ และแจ้งคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติเพื่อดําเนินการตามหน้าที่และอํานาจกับเจ้าหน้าที่ที่เกี่ยวข้อง โดยล่าสุดอยู่ในขั้นตอนการไต่สวนของคณะกรรมการ ป.ป.ช. และหน่วยงานดังกล่าวได้มีคําสั่งแต่งตั้งคณะกรรมการสอบสวนข้อเท็จจริงเพื่อดําเนินการทางวินัย และคณะกรรมการสอบสวนข้อเท็จจริงเบื้องต้นเพื่อชดใช้ค่าเสียหายแก่รัฐเรียบร้อยแล้ว และ สตภ.15 จะได้ติดตามผลการดําเนินการกรณีดังกล่าวต่อไป

ทั้งนี้ เนื่องจากโครงการดังกล่าวเป็นการขอรับงบประมาณในลักษณะงานที่ดําเนินการเอง ซึ่งมีข้อบกพร่องสําคัญในขั้นตอนการประมาณราคา สตภ.15 จึงได้ตรวจสอบการประมาณราคาในภาพรวมเพื่อขอรับงบประมาณขุดลอกลําน้ําของหน่วยงานดังกล่าว ปีงบประมาณ 2567 พบว่า มีการประมาณราคาขุดลอกที่สูงกว่าความเป็นจริง จึงได้แจ้งให้มีการสํารวจและแก้ไขการประมาณราคา ซึ่งหน่วยงานดังกล่าวได้ทบทวนและแก้ไขการประมาณราคาให้ใกล้เคียงความเป็นจริง ทําให้จํานวนโครงการเพิ่มขึ้นจากประมาณ 300

โครงการ เป็นประมาณ 800 โครงการ ภายใต้วงเงินงบประมาณเท่าเดิม

@ กรณี อปท.นราธิวาสใช้งบประมาณไม่เป็นไปตามหลักเกณฑ์หรือเงื่อนไข

สํานักงานการตรวจเงินแผ่นดิน (สตง.) โดยสํานักงานการตรวจเงินแผ่นดินภูมิภาคที่ 15 (จังหวัดสงขลา) (สตภ.15) ได้ตรวจสอบการเสนอขอรับจัดสรรงบประมาณและการจัดซื้อจัดจ้างโครงการที่ได้รับการจัดสรรงบประมาณเงินอุดหนุนเฉพาะกิจตามแผนยุทธศาสตร์กระจายอํานาจให้องค์กรปกครองส่วนท้องถิ่น (อปท.) ประจําปีงบประมาณ พ.ศ. 2566 และ 2567 ของ อปท. ในจังหวัดนราธิวาส

ผลการตรวจสอบพบว่ามีการเสนอขอรับจัดสรรงบประมาณเงินอุดหนุนเฉพาะกิจฯ จํานวน 4 รายการ รวมงบประมาณทั้งสิ้น 259 ล้านบาท ไม่เป็นไปตามหลักเกณฑ์หรือเงื่อนไขการเสนอขอรับจัดสรรงบประมาณตามที่กําหนดและอาจไม่บรรลุวัตถุประสงค์หรืออาจก่อให้เกิดความเสียหายแก่การเงินการคลังของรัฐ ดังนี้

1. งานจัดซื้อครุภัณฑ์ติดตั้งกล้องวงจรปิด (CCTV) มีการเสนอขอรับจัดสรรงบประมาณ จํานวน 8 โครงการ รวมงบประมาณทั้งสิ้น 79.77 ล้านบาท โดยจากการตรวจสอบเอกสารการจัดทําประมาณราคากลางของแต่ละโครงการปรากฏว่า มีการกําหนดรายการวัสดุอุปกรณ์และค่าแรงซ้ําซ้อนกันบางรายการ เช่น ค่าแรงติดตั้งสายเคเบิลใยแก้วนําแสง Accessory ค่าอุปกรณ์ประกอบการติดตั้ง ฯลฯ ทําให้ราคากลางสูงกว่าความเป็นจริง ภายหลังจากที่ สตง. เข้าตรวจสอบ อปท. ที่ได้รับงบประมาณจึงได้ยกเลิกราคากลางดังกล่าว และได้มีการจัดทําราคากลางใหม่โดยให้ผู้เชี่ยวชาญมาร่วมเป็นกรรมการจัดทําราคากลาง ส่งผลให้ราคากลางปรับลดลงประมาณ ร้อยละ 14-16 ของวงเงินงบประมาณแต่ละโครงการ หรือคิดเป็นจํานวนเงินที่ลดลง 11.20 ล้านบาท – 12.80 ล้านบาท

2. งานจัดจ้างก่อสร้าง ปรับปรุง ซ่อมแซมถนนท้องถิ่น มีการเสนอขอรับจัดสรรงบประมาณโครงการก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีต ชั้นพื้นทางดินซีเมนต์ผสมน้ํายาโพลีเมอร์ จํานวน 13 โครงการ รวมงบประมาณทั้งสิ้น 94.12 ล้านบาท จากการสุ่มตรวจสอบโครงการก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีตฯ ของ อบต. แห่งหนึ่งในปีงบประมาณ พ.ศ. 2566 พบว่า มีค่าก่อสร้างสูงกว่างานก่อสร้างถนนแอสฟัลต์คอนกรีตแบบทั่วไปประมาณ 3 เท่า แต่ไม่ปรากฏผลการทดสอบหรือการรับรองคุณภาพของงานก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีต ชั้นพื้นทางดินซีเมนต์ผสมน้ํายาโพลีเมอร์ดังกล่าว จึงเห็นว่าการดําเนินโครงการอาจจะไม่คุ้มค่า อีกทั้งกรมส่งเสริมการปกครองท้องถิ่นได้มีหนังสือแจ้งยกเลิกแบบมาตรฐานถนนผิวจราจรดินซีเมนต์ผสมน้ํายาโพลีเมอร์ ตั้งปี พ.ศ. 2564 แสดงให้ว่าโครงการก่อสร้างถนนผิวจราจรแอสฟัลต์คอนกรีต ชั้นพื้นทางดินซีเมนต์ผสมน้ํายาโพลีเมอร์ดังกล่าวยังไม่มีมาตรฐานรองรับ

โดยในระหว่างการตรวจสอบของ สตภ.15 ได้มีการประชาสัมพันธ์ให้เจ้าหน้าที่ฝ่ายช่างขององค์กรปกครองส่วนท้องถิ่นที่ได้รับจัดสรรงบประมาณทบทวนค่าระดับของถนนในการจัดทําแบบรูปรายการ ราคากลาง และการควบคุมงานก่อสร้างให้เป็นไปโดยถูกต้องและให้มีการถ่ายภาพการปฏิบัติงานในแต่ละขั้นตอนโดยละเอียด ซึ่งจะส่งผลให้สามารถปรับลดงบประมาณค่าก่อสร้างลงได้ประมาณ 1 ล้านบาท/โครงการ

3. รายการเงินอุดหนุนสําหรับก่อสร้าง ปรับปรุง พัฒนาแหล่งน้ําท้องถิ่น มี อปท. ที่ขอรับการจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2566 (งบเหลือจ่าย) จํานวน 3 โครงการ รวมงบประมาณทั้งสิ้น 24.64 ล้านบาท จากการตรวจสอบปรากฏพยานหลักฐานว่า มีกลุ่มบุคคลที่น่าเชื่อว่ามีความเชื่อมโยงกับเจ้าหน้าที่ระดับสูงของหน่วยงานราชการแห่งหนึ่งได้ชักชวนให้นําโครงการขุดลอกแหล่งน้ําที่ได้รับถ่ายโอนมาจากกรมทรัพยากรน้ํามาเสนอขอรับงบประมาณขุดลอก และได้ขอเบิกงบประมาณไปโดยไม่ได้ดําเนินการขุดลอกจริง หรือบางโครงการอาจมีการขุดลอกเพิ่มเติมบ้างเล็กน้อยไม่เกินร้อยละ 10 ของวงเงินงบประมาณที่ได้รับ

ทั้งนี้จากการเข้าตรวจสอบโครงการขุดลอกที่มีการเบิกจ่ายงบประมาณไปแล้ว ณ วันที่ 29 เมษายน 2567 จํานวน 3 โครงการ ปรากฏข้อเท็จจริงว่า ปริมาณงานส่วนใหญ่ที่ขุดลอกจริงไม่เป็นไปตามที่กําหนดในสัญญาจ้าง แต่รายงานการควบคุมงานระบุว่าการก่อสร้างครบถ้วนตามแบบรูปรายการและมีการส่งมอบงานจ้าง โดยคณะกรรมการตรวจการจ้าง

ได้ตรวจรับงานทั้ง 3 โครงการ และมีการเบิกจ่ายเงินแล้ว 2 โครงการ สตภ.15 จึงได้ประสานผู้ว่าราชการจังหวัดตรวจสอบข้อเท็จจริงก่อนการเบิกจ่ายเงินที่เหลืออีก 1 โครงการ ซึ่งต่อมาหน่วยรับตรวจได้มีการขอยกเลิกการเบิกจ่ายเงินค่าจ้าง 1 โครงการ วงเงิน 9.91 ล้านบาท เมื่อวันที่ 19 มิถุนายน 2567

4. เงินอุดหนุนสําหรับดําเนินการพัฒนาแหล่งท่องเที่ยวด้วยการจัดซื้อติดตั้งชุดเสาไฟถนนโคมไฟแอลอีดี พลังงานแสงอาทิตย์ (โซลาเซลล์) แบบประกอบในชุดเดียวกัน ตามบัญชีนวัตกรรมไทย มีการเสนอขอรับงบประมาณ จํานวน 6 โครงการ รวมงบประมาณทั้งสิ้น 59.67 ล้านบาท จากการตรวจสอบพบว่า การกําหนดจุดติดตั้งเสาไฟข้างถนนซอยหรือสายทางขนาดเล็ก ซึ่งพื้นที่สองข้างทางส่วนใหญ่เป็นสวนยางพารา สวนผลไม้ และสวนปาล์มน้ํามันที่มีร่มเงา ทําให้แสงแดดส่องถึงบริเวณที่ติดตั้งเสาไฟได้เป็นเวลาสั้น ๆ หรือไม่สามารถส่องถึงได้ จึงมีความเสี่ยงสูงที่จะเกิดความเสียหายจากการไม่ได้ใช้ประโยชน์จากเสาไฟที่ติดตั้งอยู่บริเวณที่แสงแดดไม่สามารถส่องถึงได้ อีกทั้งยังพบว่าผู้ประกอบการบางรายได้ขนย้ายเสาไฟฟ้าและวัสดุอุปกรณ์ที่จําเป็นสําหรับโครงการดังกล่าวไปไว้ในพื้นที่ก่อสร้างของ อปท. ในช่วงเวลาก่อนที่ อปท. เจ้าของงบประมาณโครงการดังกล่าวจะดําเนินการจัดทําประมาณการราคากลางและจัดหาผู้รับจ้าง

และต่อมาปรากฏข้อมูลว่าผู้ประกอบการรายดังกล่าวได้เป็นผู้ชนะการเสนอราคาขายและติดตั้งเสาไฟฟ้า โดยต่อมา สตภ.15 ได้จัดทํารายงานการตรวจสอบเชิงป้องกัน เรื่อง การจัดซื้อติดตั้งชุดเสาไฟฟ้าถนนโคมไฟแอลอีดี พลังงานแสงอาทิตย์ แบบประกอบในชุดเดียวกัน ตามบัญชีนวัตกรรมขององค์กรปกครองส่วนท้องถิ่น ประจําปีงบประมาณ 2566 – 2567 และได้แจ้งผลการตรวจสอบไปยังผู้ว่าราชการจังหวัด และอธิบดีกรมส่งเสริมการปกครองท้องถิ่น ส่งผลให้อบต. 4 แห่ง ที่ยังไม่ได้ดําเนินการจัดซื้อจัดจ้างโครงการดังกล่าว ได้ยกเลิกการดําเนินโครงการ รวมเป็นเงินงบประมาณทั้งสิ้น 40 ล้านบาท

“จากการตรวจสอบปรากฏข้อมูลน่าเชื่อว่ามีกระบวนการร่วมกันในการเสนอขอรับจัดสรรงบประมาณและพิจารณาอนุมัติงบประมาณอุดหนุนเฉพาะกิจฯ ประจําปีงบประมาณ พ.ศ. 2566 และ 2567 ให้ อปท. ในจังหวัดชายแดนภาคใต้ทั้ง 4 โครงการดังกล่าว ในลักษณะที่อาจไม่บรรลุวัตถุประสงค์หรืออาจก่อให้เกิดความเสียหายแก่การเงินการคลังของรัฐ อาทิ ผู้มีอํานาจในการอนุมัติงบประมาณในขั้นตอนต่าง ๆ ร่วมกันเสนอและพิจารณาอนุมัติงบประมาณโดยไม่ได้คํานึงถึงสภาพความเป็นจริงของพื้นที่ก่อสร้าง หรือระเบียบแบบแผนของทางราชการ หรือความจําเป็นคุ้มค่าของโครงการ มีการจัดทําราคากลางของงานซื้อหรือจ้างที่สูงเกินจริงและมีการจัดซื้อจัดจ้างกับผู้ประกอบการที่ได้ตกลงกันไว้แล้ว รวมถึงมีผู้ประกอบการบางรายรับหน้าที่เป็นผู้รับจ้างของโครงการและขอเบิกจ่ายเงินค่าจ้างโดยไม่ได้มีการปฏิบัติงานจริง โดยปัจจุบันอยู่ระหว่างการสรุปสํานวนรายงานการตรวจสอบ อย่างไรก็ตาม จากการตรวจสอบเอกสารคําขอจัดสรรงบประมาณเงินอุดหนุนเฉพาะกิจฯ ประจําปีงบประมาณ พ.ศ. 2568 (องค์การบริหารส่วนตําบล) ยังปรากฏข้อมูลการจัดสรรงบประมาณของทั้ง 4 โครงการดังกล่าวให้กับ อบต. ในพื้นที่จังหวัดชายแดนภาคใต้ รวมจํานวน 1,980 ล้านบาท โดยมีพฤติการณ์ในการเสนอขอรับจัดสรรงบประมาณเป็นไปในลักษณะเดียวกับการเสนอขอรับจัดสรรงบประมาณในปีงบประมาณ พ.ศ. 2566 และ 2567 ซึ่ง สตภ.15 และสํานักตรวจเงินแผ่นดินจังหวัดในพื้นที่รับผิดชอบจะได้ติดตามตรวจสอบการใช้จ่ายงบประมาณในปีงบประมาณ พ.ศ. 2568 อย่างใกล้ชิดต่อไป” นายสุทธิพงษ์ กล่าว

@ กรณีรัฐวิสาหกิจไม่คืนเงินอุดหนุน

สํานักตรวจเงินแผ่นดินที่ 16 ได้ตรวจสอบการปฏิบัติตามกฎหมายกรณีการเบิกจ่ายเงินงบประมาณงบเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไปของหน่วยงานรัฐวิสาหกิจแห่งหนึ่ง เพียงวันที่ 30 มิถุนายน 2567 พบว่า หน่วยงานดังกล่าวได้รับจัดสรรเงินงบประมาณเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไป ตามพระราชบัญญัติงบประมาณรายจ่ายประจําปี พ.ศ. 2561-2565 รวมเป็นเงิน 737.86 ล้านบาท แต่มีการใช้จ่ายงบประมาณเพียงจํานวน 646.92 ล้านบาท โดยไม่สามารถเบิกจ่ายให้เป็นไปตามแผนการปฏิบัติงาน แผนการใช้จ่ายงบประมาณ ทําให้การใช้จ่ายงบประมาณไม่บรรลุผลตามที่ได้รับจัดสรรงบประมาณ โดยมีเงินอุดหนุนทั่วไปที่สิ้นสุดระยะเวลาการใช้จ่ายเงินของปีงบประมาณ พ.ศ. 2561-2565 แล้ว แต่มิได้นําส่งคลังเป็นรายได้แผ่นดิน เป็นจํานวนเงินประมาณ 90.94 ล้านบาท ซึ่งภายหลังจากที่ สตง. ได้มีหนังสือแจ้งผลการตรวจสอบเพื่อให้หัวหน้าหน่วยงานดําเนินการแก้ไขข้อบกพร่องและควบคุมกํากับมิให้เกิดข้อบกพร่องขึ้นอีก หน่วยงานดังกล่าวได้มีการนําเงินส่งคืนคลังเป็นรายได้แผ่นดินแล้วจํานวน 26.26 ล้านบาท

“การดําเนินการของหน่วยงานรัฐวิสาหกิจดังกล่าว เป็นการไม่ปฏิบัติตามหนังสือกระทรวงการคลังด่วนที่สุด ที่ กค 0409.6/ว 126 ลงวันที่ 7 กันยายน 2548 เรื่อง การเบิกจ่ายเงินงบประมาณงบเงินอุดหนุน ข้อ ก.การเบิกจ่ายเงินงบประมาณงบเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไป ตามข้อ 2.6 และข้อ 2.7 ประกอบข้อ ค. ซึ่งมีสาระสําคัญกําหนดให้ใช้จ่ายเงินอุดหนุนทั่วไปที่เบิกไปแล้วภายในปีงบประมาณที่ได้รับจัดสรร กรณีมีเงินเหลืออยู่และยังไม่สิ้นสุดโครงการให้รีบดําเนินการให้เสร็จสิ้นอย่างช้าภายในปีงบประมาณถัดไป กรณีสิ้นสุดหรือยกเลิกโครงการแล้วปรากฏว่ามีเงินคงเหลืออยู่ในบัญชีเงินฝากธนาคาร ให้นําเงินคงเหลือพร้อมดอกผลที่เกิดขึ้นส่งคลังเป็นรายได้แผ่นดิน ทั้งนี้ การเบิกจ่ายเงินอุดหนุนของรัฐวิสาหกิจ องค์การมหาชน หรือองค์กรอื่นใดของรัฐซึ่งเป็นผู้เบิกเงิน ให้ถือปฏิบัติตามหลักเกณฑ์ดังกล่าวข้างต้น” นายสุทธิพงษ์ กล่าว

นายสุทธิพงษ์ กล่าวเพิ่มเติมว่า เพื่อป้องกันความเสียหายที่อาจเกิดขึ้นแก่การเงินการคลังของรัฐ อันเนื่องมาจากการเก็บรักษาเงินอุดหนุนที่สิ้นสุดระยะเวลาการใช้จ่ายเงินแล้ว แต่มิได้นําส่งคลังเป็นรายได้แผ่นดิน สตง. จึงได้มีหนังสือแจ้งผู้อํานวยการสํานักงบประมาณเพื่อให้มีการติดตามและประเมินผลการดําเนินงานตามแผนการปฏิบัติงาน แผนการใช้จ่ายงบประมาณเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไป ให้เป็นไปตามวัตถุประสงค์ที่ได้ขอรับการจัดสรรงบประมาณ รวมถึงความสามารถในการใช้จ่ายและการก่อหนี้ผูกพันของหน่วยงานดังกล่าว ตลอดจนพิจารณาผลการปฏิบัติงาน ผลการใช้จ่ายงบประมาณรายจ่ายเพื่อประกอบการพิจารณาจัดทํางบประมาณรายจ่ายของหน่วยงานดังกล่าวในปีงบประมาณต่อไป

*******

เหล่านี้คือข้อมูลโดยละเอียดที่สำนักงานการตรวจเงินแผ่นดิน (สตง.) แถลงข่าวต่อสื่อมวลชน สำนักข่าวอิศราจึงมารายงานให้สาธารณชนทราบโดยทั่วกัน