“..ความเสี่ยงของหลักประกัน การให้เช่าซื้อรถ นอกจากมีค่าเสื่อมตามอายุการใช้งานแล้ว รถบางประเภทยังมีข้อจำกัดในการติดตามคืนได้ยาก โดยเฉพาะรถจักรยานยนต์ เนื่องจากสามารถแปลงสภาพง่าย ถอดรถออกเป็นชิ้นส่วนได้สะดวก ทำให้เมื่อลูกหนี้จงใจขาดการติดต่อ จึงยากต่อการติดตามทวงถาม..”

เมื่อเร็วๆนี้ สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) เตรียมออกประกาศคณะกรรมการว่าด้วยสัญญาให้ธุรกิจเช่าซื้อรถยนต์ จักรยานยนต์ รถแทรกเตอร์ และเครื่องจักรกลการเกษตร เป็นธุรกิจที่ควบคุมสัญญา โดยมีเจตจำนงในการดูแลผู้บริโภคให้ได้รับบริการที่เหมาะสมและเป็นธรรม

โดยจะควบคุมเพดานอัตราดอกเบี้ยเช่าซื้อที่ระบุในสัญญาได้ไม่เกิน 15% ต่อปี และห้ามเก็บหนี้ส่วนที่เหลือในกรณีที่ผู้เช่าซื้อใช้สิทธิเลิกสัญญาด้วยการส่งมอบรถ (คืนรถจบหนี้)

เนื่องจากสถิติการรับเรื่องร้องทุกข์จากผู้บริโภคของ สคบ. ในภาคการเงินส่วนใหญ่กว่า 30% มาจากธุรกิจบริการให้เช่าซื้อ ประกอบกับยังไม่มีหน่วยงานทางการที่กำกับดูแลผู้ให้บริการเช่าซื้อที่ไม่ใช่สถาบันการเงินอย่างชัดเจนในขณะนี้

เมื่อวันที่ 20 ต.ค.2564 ที่ผ่านมา สคบ. ได้เปิดรับฟังความคิดเห็นเกี่ยวกับการร่างประกาศคณะกรรมการว่าด้วยสัญญา ที่เตรียมจะออกมาบังคับใช้ในเร็ว ๆ นี้ โดยมีหน่วยงานที่เกี่ยวข้อง ทั้งสำนักงานเศรษฐกิจการคลัง (สศค.) ธนาคารแห่งประเทศไทย (ธปท.) สมาคมธนาคารไทย สถาบันการเงินต่าง ๆ รวมถึงผู้บริโภคเข้าร่วม

ส่วนความคืบหน้าล่าสุด เมื่อวันที่ 29 พ.ย. 2564 ที่ประชุมคณะกรรมการคุ้มครองผู้บริโภค (คคบ.) ครั้งที่ 10/2564 โดยมีนายอนุชา นาคาศัย รัฐมนตรีประจำสำนักนายกรัฐมนตรี เป็นประธาน ได้มีหารือความคืบหน้าเกี่ยวกับการแก้ไข ปรับปรุง เพิ่มเติม (ร่าง) ประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ.2561 ซึ่งที่ผ่านมาภาคเอกชน ประกอบด้วย ผู้แทนสมาคมธุรกิจเช่าซื้อรถจักรยานยนต์ไทย ผู้แทนสมาคมผู้ประกอบการรถจักรยานยนต์ไทย ผู้แทนสมาคมธุรกิจเช่าซื้อไทย ผู้แทนสมาคมธนาคารไทย และผู้แทนสมาคมอุตสาหกรรมแห่งประเทศไทย แสดงความกังวลต่อร่างประกาศดังกล่าวก่อนมีการบังคับใช้ โดยขอให้ฟังเสียงสะท้อนของเอกชนประกอบการพิจารณา

นายอนุชา กล่าวว่า ประกาศฉบับนี้เป็นเรื่องที่เกี่ยวข้องกับธุรกิจขนาดใหญ่ของประเทศ คือ แวดวงยานยนต์ ที่ประเทศไทยได้รับความเชื่อถือจากทั่วโลก ขณะเดียวกันมีประชาชนได้รับผลกระทบวงกว้าง เนื่องจากมีความเชื่อมโยงกับสถาบันการเงินและภาระหนี้สินภาคครัวเรือน

ที่ผ่านมา สคบ. ได้รับมอบหมายจากคณะกรรมการกำกับการแก้ไขหนี้สินของประชาชนรายย่อย ซึ่งมี นายสุพัฒนพงศ์ พันธ์มีเชาว์ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงพลังงานเป็นประธาน ให้พิจารณาช่วยเหลือผู้บริโภคที่ได้รับผลกระทบเกี่ยวกับการทำสัญญาเช่าซื้อรถยนต์และรถจักรยานยนต์

ดังนั้น ในการพิจารณาความเหมาะสมก่อนบังคับใช้ (ร่าง) ประกาศฉบับนี้ ต้องรับฟังความคิดเห็นอย่างรอบด้าน ทั้งภาคประชาชน หน่วยงานภาครัฐ และภาคเอกชน

“ต้องคำนึงถึงความยากลำบากของประชาชนเป็นหลัก โดยเฉพาะในช่วงสถานการณ์แพร่ระบาดโควิด-19 เพื่อลดภาระหนี้สินประชาชนและลดปัญหาหนี้นอกระบบที่เป็นอาชญากรรมทางเศรษฐกิจ จึงขอให้คณะกรรมการว่าด้วยสัญญา ของ สคบ. พิจารณาห้วงเวลาที่เหมาะสมเพื่อช่วยผ่อนคลายภาระหนี้ประชาชน ขณะเดียวกันต้องทำให้ภาคธุรกิจยานยนต์ดำเนินธุรกิจต่อไปได้ด้วย ขอให้พิจารณาอย่างรอบคอบโดยให้ได้รับผลประโยชน์ทั้ง 2 ฝ่าย” นายอนุชากล่าว

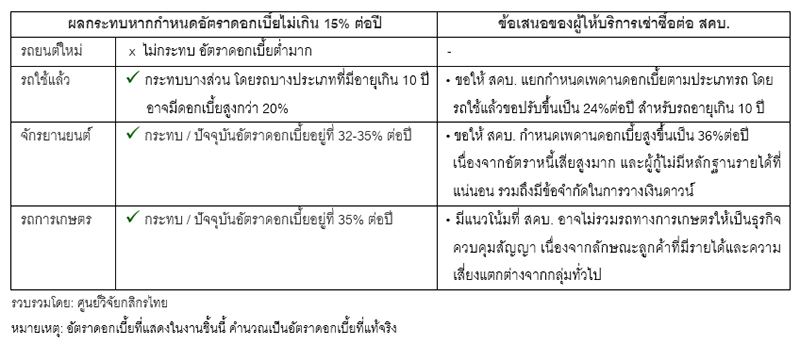

อย่างไรก็ตาม การกำหนดเพดานดอกเบี้ยเช่าซื้อ 15% ต่อปี อาจจะส่งผลกระทบต่อตลาดสินเชื่อ โดยเฉพาะตลาดเช่าซื้อรถจักรยานยนต์ ที่มีลูกค้าใหม่ในแต่ละปีไม่น้อยกว่า 1 ล้านราย และตลาดเช่าซื้อรถใช้แล้ว

ข้อมูลจาก ศูนย์วิจัยกสิกรไทย เปิดเผยว่า ในปัจจุบัน กรอบดอกเบี้ยเช่าซื้อรถจักรยานยนต์อยู่ที่ระดับประมาณ 32-35% ต่อปี ขณะที่กรอบดอกเบี้ยเช่าซื้อสำหรับรถใช้แล้ว จะมีช่วงดอกเบี้ยค่อนข้างกว้างประมาณ 7-24% ซึ่งจะแปรผันตามอายุและรุ่นรถ

จะเห็นว่าอัตราดอกเบี้ยของการเช่าซื้อรถจักรยานยนต์และรถใช้แล้วจะอยู่ในระดับสูงกว่าอัตราดอกเบี้ยเช่าซื้อรถยนต์ใหม่ ซึ่งปัจจุบันอยู่ในระดับเพียง 4-7% ต่อปี

นอกจากนี้ ข้อเท็จจริงเบื้องหลังของอัตราดอกเบี้ยที่สูงสำหรับการเช่าซื้อรถบางประเภท เช่น จักรยานยนต์ และรถมือสอง ก็คือ ส่วนชดเชยให้กับผู้ประกอบการ ที่ต้องเผชิญความเสี่ยงที่สูงขึ้นในประกอบธุรกิจกับลูกค้ารายย่อย โดยมีประเด็นสำคัญๆ จาก

-

การปิดความเสี่ยงด้านลูกค้า ซึ่งเป็นกลุ่มที่มีรายได้น้อยและไม่มีหลักฐานแสดงรายได้ที่แน่นอน อาจประกอบอาชีพรับจ้างที่ได้ค่าแรงตามจำนวนวันทำงาน และประกอบอาชีพอิสระ เช่น เกษตรกร ลูกจ้างร้านอาหาร ลูกจ้างโรงงาน พ่อค้าหาบเร่ แผงลอย รวมทั้งมีความเสี่ยงหนี้เสียที่สูงมาก

จากสถิติเครดิตบูโรก่อนปี 2560 ที่รวบรวมโดยสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ระบุว่า หนี้เสียของการให้เช่าซื้อรถจักรยานยนต์มีสัดส่วนสูงถึง 37.2% เทียบกับหนี้เสียของธุรกิจเช่าซื้อรถในระบบธนาคารพาณิชย์ขณะนั้นที่ต่ำเพียง 2% ของยอดคงค้างสินเชื่อ

-

ความเสี่ยงของหลักประกัน การให้เช่าซื้อรถนอกจากมีค่าเสื่อมตามอายุการใช้งานแล้ว รถบางประเภทยังมีข้อจำกัดในการติดตามคืนได้ยาก โดยเฉพาะรถจักรยานยนต์ เนื่องจากสามารถแปลงสภาพง่าย ถอดรถออกเป็นชิ้นส่วนได้สะดวก ทำให้เมื่อลูกหนี้จงใจขาดการติดต่อ จึงยากต่อการติดตามทวงถาม

-

ต้นทุนการดำเนินงานที่สูงกว่าตามการให้บริการแก่ลูกค้ารายย่อยจำนวนมาก

ขณะที่ นายเกรียงไกร แก้วเกตุ ประธานสมาพันธ์แรงงานแท็กซี่ไทย กล่าวถึงข่าวที่ สคบ.จะเข้ามาควบคุมเพดานอัตราดอกเบี้ยเช่าซื้อว่า ถือเป็นข่าวดีในช่วงโควิด-19 เรื่องนี้ต้องชื่นชมทาง สคบ. ตนเห็นว่าเรื่องนี้จะเป็นประโยชน์ และจะช่วยดูแลประชาชนรายย่อยที่ปัจจุบันพบว่ามีรถบางกลุ่มที่ผู้ให้เช่าซื้อมีการคิดดอกเบี้ยในอัตราที่ถือว่าสูงมาก เช่น รถมือสอง หรือ รถจักรยานยนต์ที่ดอกเบี้ยสูงถึง 30-40% ต่อปี มอเตอร์ไซค์คิดกันดอกเบี้ยสูงถึง 3.5% ต่อเดือน ต่อปี เมื่อนำ 12 คูณ 42% ต่อปี โดยอัตราดอกเบี้ยที่ผู้ให้เช่าซื้อเช่าซื้อประกาศ ถือเป็นอัตราที่แต่ละแห่งประกาศเอง ไม่ใช่อัตราที่มีหน่วยงานกลางเข้าไปควบคุม และต้องไม่ลืมว่าอัตราดอกเบี้ยเงินกู้ในอัตราที่สูงนั้น ยิ่งทำให้ลูกหนี้จะไม่สามารถชำระหนี้ได้และกลายเป็นหนี้เสีย

“ส่วนการควบคุม ถ้าพิจารณาผลประกอบการของบริษัทที่ทำธุรกิจเช่าซื้อโดยรวมจะเห็นว่ามีผลกำไรปรากฏในอัตราที่สูง ซึ่งบริษัทในตลาดหลายแห่งมีตัวเลขอัตราผลกำไรต่อรายได้สูงถึง 20-40% สำหรับประเด็นที่ถ้าจะมีการกำกับดูแลเรื่องนี้คิดว่าอัตราดอกเบี้ยเช่าซื้อควรจะอยู่ใต้ประมวลกฎหมายแพ่งและพาณิชย์เพราะเป็นกฎหมายแหล่งเดียวที่มีการพูดถึงธุรกรรมเช่าซื้อ” นายเกรียงไกร กล่าว

นายเกรียงไกร กล่าวว่า ที่ผ่านมาที่ ธปท.กำกับดูแลสินเชื่อประเภทอื่นๆ จะมีการกำหนดเพดานสูงสุด ซึ่งจะรวมทั้งส่วนของดอกเบี้ย และค่าธรรมเนียมที่เกี่ยวข้องทั้งหมด แต่ ดอกเบี้ยเช่าซื้อถือเป็นอันเดียวที่ขาดการดูแล เป็นช่องโหว่ที่เจ้าหนี้เอาเปรียบ การให้เช่าซื้อถือเป็นสินเชื่อที่มีหลักประกันเพราะกรรมสิทธิของรถยังเป็นของเจ้าหนี้ กรณีสินเชื่อบัตรเครดิตซึ่งเป็นสินเชื่อที่ไม่มีหลักประกัน เพดานอัตราดอกเบี้ยยังอยู่ที่ 16% สินเชื่อจำนำทะเบียนที่ถือว่าเสี่ยงกว่าเช่าซื้อยังอยู่ที่ไม่เกิน 24% เพดานอัตราดอกเบี้ยของการเช่าซื้อรถจะต้องต่ำกว่าสองประเภทที่ว่านี้

“จะได้ยินข้ออ้างที่จากผู้ประกอบการ คือ ถ้ามากำกับดูแลอัตราดอกเบี้ยเช่าซื้อ ต่อไปจะไม่มีใครปล่อย เนื่องจากอัตราหนี้เสียของการปล่อยรถมอเตอร์ไซค์สูง เกือบ 15% แต่ข้อเท็จจริงคือ เรามักจะได้ยินคำขู่ประเภทนี้เสมอ ไม่เว้นแม้แต่ในละครหรือซีรีย์ คงเป็นมุกที่เจ้าหนี้ใช้หลอกกินตับประชาชน แต่ผมเชื่อว่าด้วยกำไรที่ยังมีมากมายมหาศาล จะยังเห็นการปล่อยสินเชื่อเหล่านี้ไม่ได้ลดลงแต่เพิ่มขึ้นด้วย” นายเกรียงไกร กล่าว

นอกจากนี้เป็นที่ทราบกันของคนในวงการว่า เวลามอเตอร์ไซค์คันหนึ่งถูกยึด จะถูกขายต่ออีก 2-4 รอบ เจ้าหนี้ไม่ใช่ไม่ได้อะไรจากหนี้เสียส่วนนี้ อาจจะกำไรด้วยซ้ำไป

นายเกรียงไกร กล่าวเพิ่มเติมว่า ทางออกคือ เจ้าหนี้ อาจจะเป็นแบงก์รัฐ ควรจะเสนอปล่อย 'สินเขื่อผ่อนรถ' แล้วให้ลูกหนี้เอามาจำนองกับตน จะลดปัญหาเรื่องติ่งหนี้ด้วย และสอดคล้องไปกับความเข้าใจของ ประชาชนว่าเขาผ่อนรถ และการเช่าซื้อเจ้าหนี้ได้เปรียบ จึงฮั้วที่จะเสนอผลิตภัณฑ์เช่าซื้อโดยไม่มีผลิตภัณฑ์ผ่อนรถที่กติกาเป็นธรรมมากกว่า ส่วน เช่าซื้อ ถ้ามีปัญหาจ่ายไม่ได้ 3 งวดรถเค้าถูกยึดทันที ดังเช่นปัญหาที่ประชาชนจำนวนมากพบในช่วงโควิด แถมยังมีปัญหาติ่งหนี้ แต่ถ้าเป็นการผ่อนรถปัญหาเหล่านี้จะหายไป

จะต้องติดตามว่าในท้ายที่สุด สคบ. จะมีข้อสรุปอย่างไร เนื่องจากท้ายที่สุดคงยากที่จะหลีกเลี่ยงผลกระทบต่อลูกค้าโดยรวมได้ อีกทั้งยังอาจมีผลต่อธุรกิจเกี่ยวเนื่องในภาคการผลิตรถและชิ้นส่วนที่รองรับตลาดในประเทศอีกด้วย โดยจะมีการจัดประชุมหารือร่วมกับทุกฝ่ายที่เกี่ยวข้องอีกครั้งในวันที่ 15 ธ.ค. นี้

อ่านประกอบ: