‘ธปท.’ ส่งสัญญาณยัง ‘ไม่ลดดอกเบี้ยนโยบาย’ แม้เงินเฟ้อติดลบ-เศรษฐกิจที่ชะลอตัว ชี้กำลังซื้อไม่ได้แผ่ว ส่วนเศรษฐกิจเติบโตต่ำ เพราะปัญหาเชิงโครงสร้าง ย้ำดอกเบี้ยนโยบายต้องไม่ต่ำเกินไป ห่วงซ้ำเติมหนี้ครัวเรือน

........................................

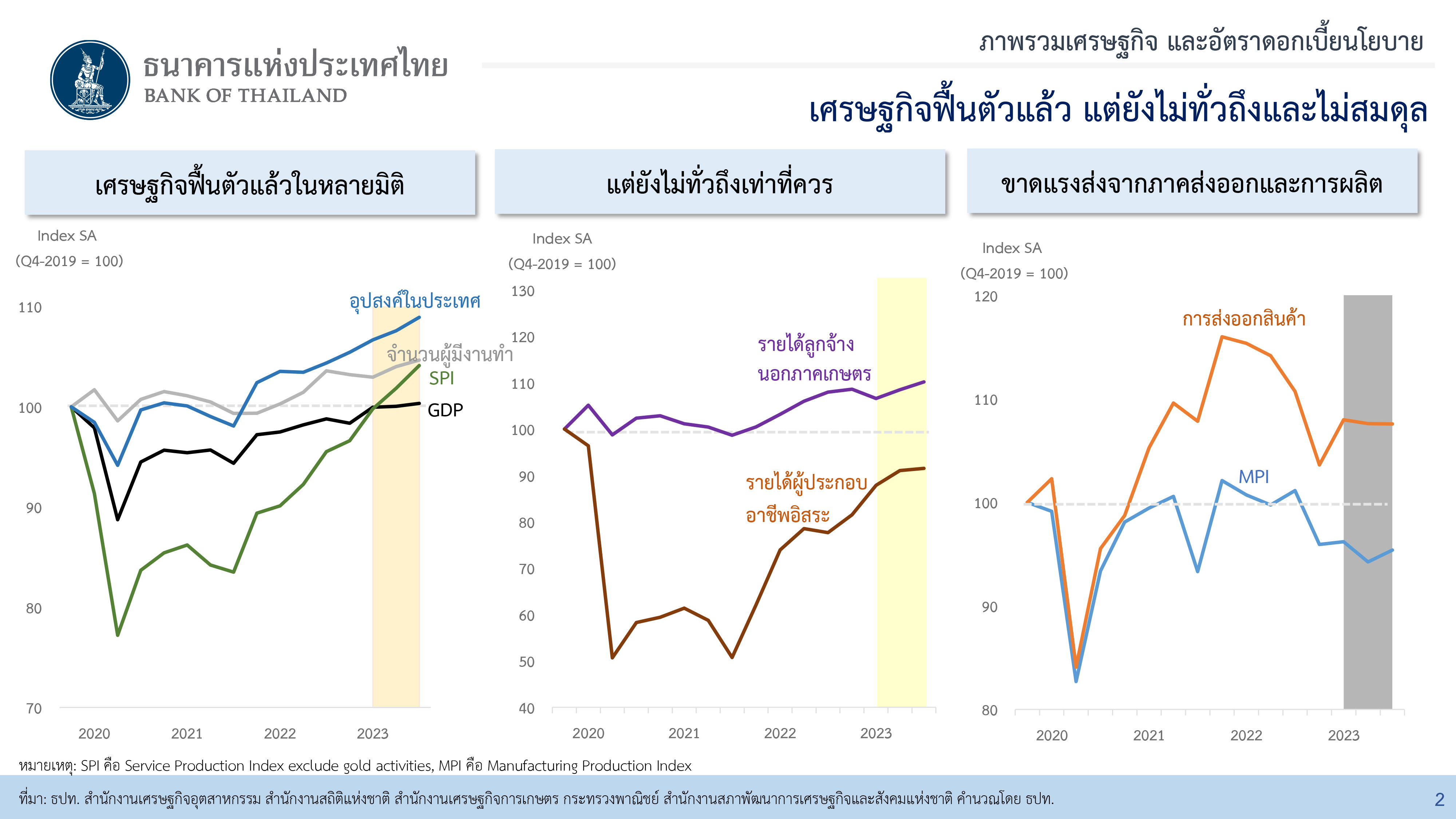

เมื่อวันที่ 15 ม.ค. นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) และเลขานุการคณะกรรมการนโยบายการเงิน (กนง.) เปิดเผยภายในงาน ‘BOT Policy Briefing เปิดแนวคิดนโยบายแบงก์ชาติ’ ตอนหนึ่งว่า เศรษฐกิจไทยปี 2566 ฟื้นตัวได้ตามที่คาดไว้ นำโดยการกลับมาของนักท่องเที่ยว ภาคบริการ และอุปสงค์ภายในประเทศ ซึ่งเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทย

อย่างไรก็ตาม การฟื้นตัวของเศรษฐกิจไม่ทั่วถึงเท่าที่ควร โดยรายได้ของลูกจ้างนอกภาคเกษตร แม้ว่าจะขยายตัวได้ค่อนข้างดี แต่รายได้ของผู้ประกอบอาชีพอิสระยังไม่ฟื้นตัวเท่าที่ควร และยังไม่สมบูรณ์ นอกจากนี้ การฟื้นตัวเศรษฐกิจไม่สมดุล เพราะเครื่องยนต์เศรษฐกิจไม่ได้มาครบครันทุกเครื่อง โดยภาระตกอยู่กับภาคการท่องเที่ยวและภาคบริการ ในขณะที่ภาคการผลิตและภาคการส่งออก กลับมาได้ไม่เต็มที่

นายปิติ ระบุว่า ในปี 2566 มีสิ่งที่ไม่เป็นไปตามที่ ธปท.มองไว้ใน 2 เรื่อง คือ 1.แม้ว่าจำนวนนักท่องเที่ยวจะใกล้เคียงกับมองไว้ แต่นักท่องเที่ยวอยู่สั้นกว่าและใช้จ่ายน้อยกว่า โดยเฉพาะนักท่องเที่ยวจีนไม่ได้เข้ามาเท่ากับที่ประเมินไว้ เนื่องจากเศรษฐกิจจีนมีปัญหา และ 2.ภาคการผลิตและภาคส่งออก ไม่ได้ฟื้นตัวเร็วอย่างที่มองไว้ ส่วนหนึ่งเป็นเพราะอุปสงค์ของโลกมาจากภาคบริการเป็นหลัก จึงไม่มีความต้องการซื้อสินค้าจากทั่วโลก รวมถึงประเทศไทย

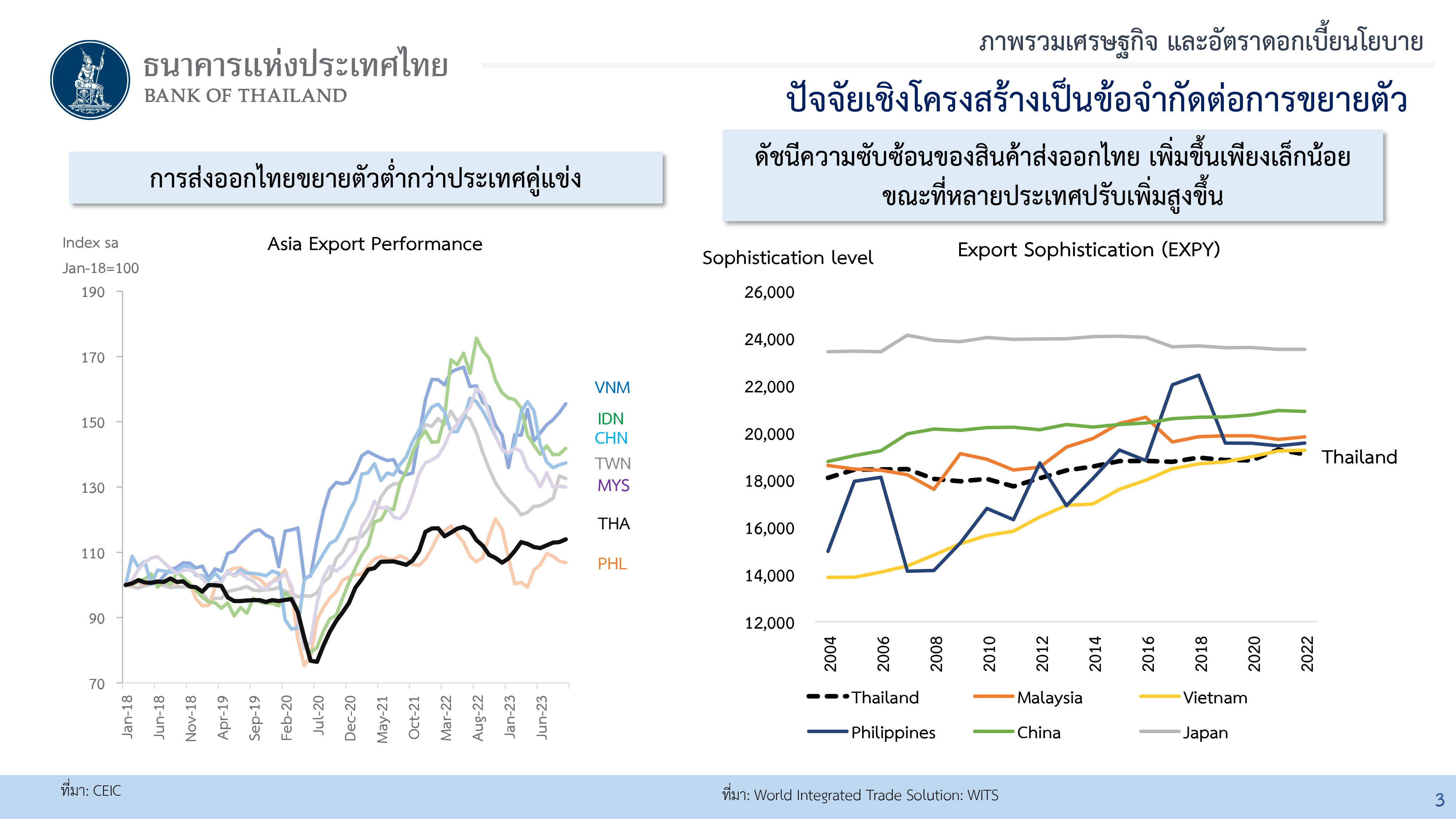

“มีสัญญาณที่สะท้อนปัญหาเชิงโครงสร้าง และความท้าทายที่เราต้องมองในแง่ศักยภาพทางเศรษฐกิจที่แท้จริง ซึ่งถ้ามองภาพแนวโน้มการส่งออกในช่วงที่ผ่านมาของไทยและประเทศเพื่อนบ้าน จะเห็นว่าก่อนโควิด การส่งออกของไทยไม่ได้มีการขยายตัวที่เร็วมาก แต่ที่น่าเป็นห่วง คือ หลังจากโควิด การฟื้นตัวเราช้ากว่าเพื่อนบ้านค่อนข้างเยอะ ส่วนหนึ่งเป็นการส่งสัญญาณว่าเราอาจสูญเสียความสามารถในการแข่งขันในด้านการส่งออก

ถ้าพิจารณาตะกร้าสินค้าส่งออกที่เรามี จะทราบดีว่าสัดส่วนสินค้าไฮเทคมีไม่ค่อยเยอะ ต่ำกว่ามาเลเซีย ต่ำกว่าสิงคโปร์ และถ้าดูดัชนีความซับซ้อนสินค้าส่งออก ซึ่งเป็นการดูเรื่องความซับซ้อนและมูลค่าเพิ่มของสินค้า จะพบว่าดัชนีของไทยเพิ่มขึ้นอย่างค่อยเป็นค่อยไป แต่ถ้าเทียบกับระดับแนวหน้า เช่น ญี่ปุ่น จะเห็นว่ายังอยู่ห่างไกล ในขณะที่เวียดนามและฟิลิปปินส์ ไล่กวดเรามาค่อนข้างเร็ว และในช่วงหลังเรามีการนำเข้าเพิ่มขึ้น โดยเฉพาะจากจีน

จึงเป็นคำถามว่า เรากำลังจะเสียความสามารถในการแข่งขัน ไม่ใช่เพียงแต่นอกประเทศ แต่ยังรวมถึงในประเทศไปด้วยหรือไม่ ส่วนภาคการท่องเที่ยวของเรา ก็อาจมีเสน่ห์น้อยลงในสายตาของต่างประเทศ ส่วนหนึ่งมาจากการที่เราไม่ได้พัฒนาโครงสร้างพื้นฐานมากเท่าที่ควร เมื่อเทียบกับประเทศเพื่อนบ้าน เช่น อินโดนีเซีย และเวียดนาม ปัญหาเหล่านี้มีต้นตอมาจาก ทั้งความอ่อนแอภายในประเทศเอง และบางส่วนเป็นการเปลี่ยนแปลงในต่างประเทศ เช่น เศรษฐกิจจีนที่ปรับยุทธศาสตร์ โดยพึ่งพาการผลิตในประเทศมากขึ้น ส่งผลให้ความต้องการปิโตรเคมีจากไทยน้อยลง” นายปิติ กล่าว

นายปิติ ระบุถึงแนวโน้มเศรษฐกิจไทยในปี 2567 ว่า เครื่องยนต์เศรษฐกิจน่าจะขยายตัวครบครันมากขึ้น จากการกลับมาของวัฏจักรอิเล็กทรอนิกส์โลก ซึ่งจะช่วยให้การส่งออกแรงส่งมากขึ้น แต่จากปัจจัยปัญหาในเชิงโครงสร้างของเศรษฐกิจไทย ก็มีความเสี่ยง ทำให้ประโยชน์ที่ประเทศไทยจะได้รับจากการฟื้นตัวของอุปสงค์ในต่างประเทศ ไม่มากเท่าที่ควร โดย กนง.ให้ความสำคัญและติดตามเรื่องนี้อย่างใกล้ชิด ในการประเมินภาพเศรษฐกิจในระยะต่อไป

“ถ้าถามว่า ทำไมเศรษฐกิจขยายตัวต่ำกว่าที่คาด แล้วไม่ลดอัตราดอกเบี้ย หลักๆ คือ เหตุผลที่เศรษฐกิจชะลอตัว ส่วนใหญ่มาจากปัจจัยเชิงโครงสร้างภายในประเทศ และปัจจัยจากต่างประเทศที่อยู่นอกเหนือการควบคุม อัตราดอกเบี้ย ไม่สามารถทำให้เรามีสินค้าส่งออกที่ซับซ้อน ไฮเทคมากขึ้น ไม่สามารถเพิ่มเสน่ห์การท่องเที่ยวของประเทศไทยได้ และเป็นสิ่งที่เราต้องดูในระยะต่อไป” นายปิติ กล่าว

@ชี้เงินเฟ้อ‘ติดลบ’ไม่ได้มาจากกำลังซื้อที่แผ่วลง

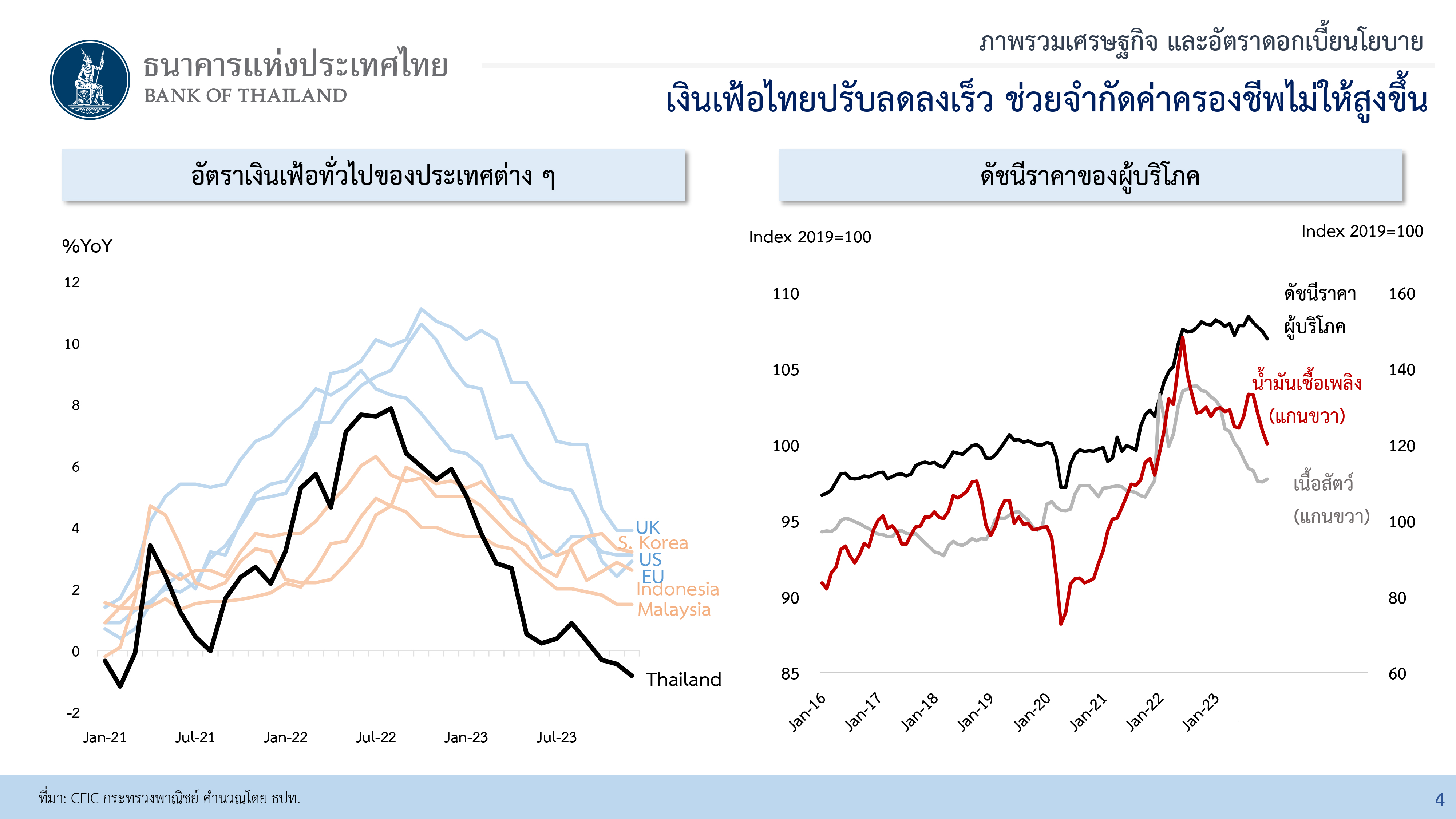

นายปิติ กล่าวว่า เมื่อมาดูเรื่องอัตราเงินเฟ้อ การที่อัตราเงินเฟ้อปรับตัวลดลงมาถือเป็นข่าวดี เพราะประชาชนไม่ต้องมีภาระค่าใช้จ่ายและค่าครองชีพที่สูง ซึ่งกระบวนการลดลงของเงินเฟ้อในประเทศไทย ถือว่าเร็วและดีกว่าต่างประเทศข้างค่อนมาก ไม่ว่าจะเป็นสหรัฐ อังกฤษ ยุโรป และประเทศเพื่อนบ้าน ที่ยังต้องต่อสู้กับศึกเรื่องเงินเฟ้ออยู่ จึงต้องตรึงอัตราดอกเบี้ยไว้ในระดับสูง เพื่อกระชากเศรษฐกิจให้ชะลอตัวลง แต่ในไทยถือว่าปัญหาเงินเฟ้อได้คลี่คลายไปพอสมควรแล้ว

“การที่เงินเฟ้ออยู่ในระดับที่ต่ำ หรือติดลบเล็กน้อย สะท้อนถึงระดับราคาที่ไม่ได้ไปเพิ่มภาระให้กับประชาชน และส่วนหนึ่งเป็นการสะท้อนว่า สินค้าบางประเภทที่ก่อนหน้านี้ปรับขึ้นไปเยอะ จากปัญหาเชิงอุปทาน แต่การที่ปัญหาเหล่านั้นคลี่คลายลง ก็เป็นสิ่งที่ดี” นายปิติ กล่าว

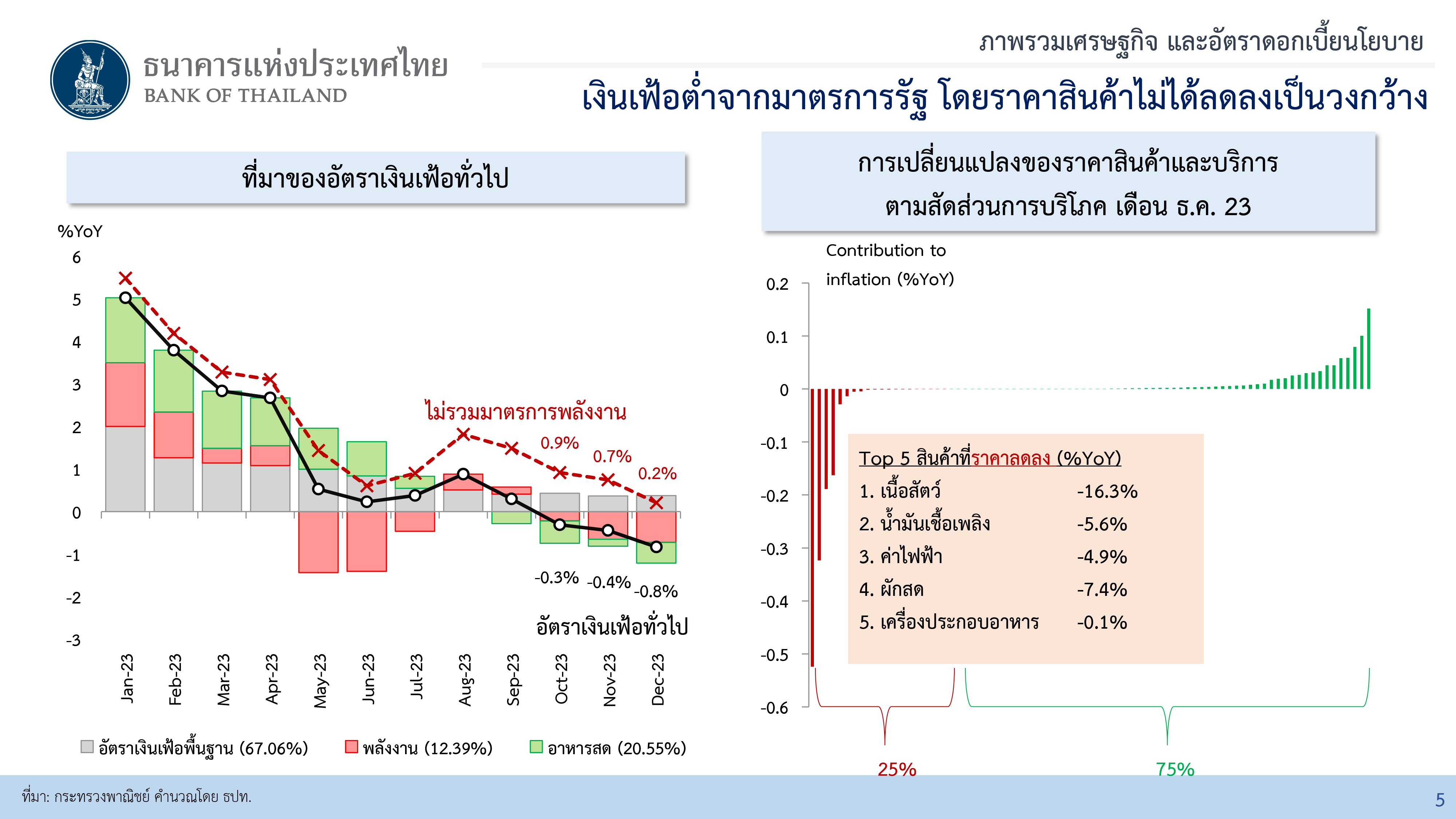

และระบุว่า “ที่สำคัญการที่เงินเฟ้อปรับลดลงและติดลบในช่วงที่ผ่านมา เป็นสิ่งที่คณะกรรมการ (กนง.) คาดการณ์ไว้ โดยมาจากราคาอาหารสดที่ลดลง และราคาพลังงานที่ลดลง ซึ่งเป็นผลจากมาตรการภาครัฐที่มาอุดหนุนค่าพลังงาน แต่ถ้าหักผลจากมาตรการเหล่านี้ไป จะได้เงินเฟ้อที่ยังเป็นบวกอยู่ (บวก 0.2%) แต่อยู่ในระดับต่ำ ในขณะที่เงินเฟ้อพื้นฐานค่อนข้างนิ่งและทรงตัว ถ้าพิจารณาสินค้าในตะกร้าเงินเฟ้อ สินค้าส่วนใหญ่หรือ 75% ยังปรับตัวเพิ่มขึ้นอยู่”

นายปิติ ย้ำว่า “การที่ตัวเลข CPI (อัตราเงินเฟ้อทั่วไป) ติดลบ ไม่ได้หมายความว่าราคาสินค้าลดลงทั่วหน้า ทุกสินค้า ไม่ได้เป็นการสะท้อนถึงอุปสงค์หรือกำลังซื้อที่หมดไป ไม่ใช่ภาวะเงินฝืด ถ้าถามว่าทำไมเงินเฟ้อติดลบ แล้วไม่ลดดอกเบี้ย หลักๆก็มี 4 เหตุผล คือ 1.ส่วนใหญ่เป็นเรื่องปัจจัยเฉพาะที่ไม่ยั่งยืน 2.การลดลง (ของเงินเฟ้อ) ไม่ได้สะท้อนกำลังซื้อที่แผ่วหรือหมดลงไป และนโยบายการเงินไม่สามารถตอบสนองต่อปัจจัยพวกนั้นได้

3.เงินเฟ้อคาดการณ์ยังยึดเหนี่ยวอยู่ในระดับประมาณ 2% ในหลายมิติ และ 4.การลดลงของอัตราเงินเฟ้อ ส่วนหนึ่งสะท้อนปัจจัยปัญหาด้านอุปทาน ด้านการผลิตที่คลี่คลายลงในบางสินค้า ซึ่งเป็นข่าวดีในช่วงที่ผ่านมา

ทั้งนี้ นโยบายการเงินในการกำหนดแนวโน้มนั้น เราพยายามจะดูให้เงินเฟ้ออยู่ในเป้าแบบยั่งยืน และต้องมองไปข้างหน้า โดยคณะกรรมการฯมองว่า เงินเฟ้อจะติดลบไปอีกอย่างน้อยถึงเดือน ก.พ.2567 เดือน ม.ค.เงินเฟ้อน่าจะติดลบ ก.พ.ก็น่าจะติดลบ แล้วจะค่อยๆขึ้น และสิ้นปีนี้เราคาดว่าเงินเฟ้อจะอยู่ที่ประมาณ 1-2% ซึ่งอยู่ในกรอบเป้าหมาย”

@ห่วงดอกเบี้ยต่ำเกินไป ซ้ำเติมปัญหาหนี้ครัวเรือน

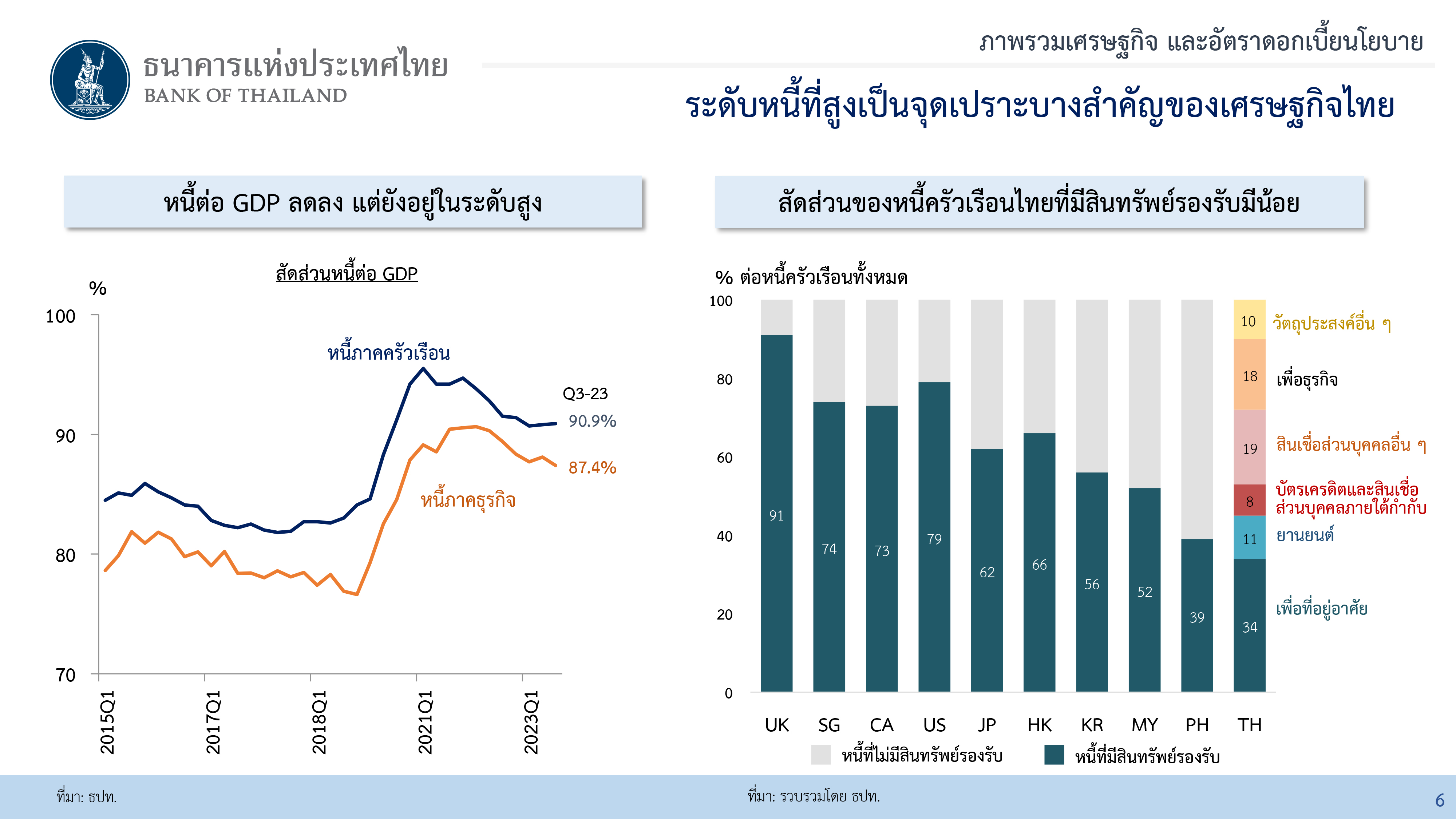

นายปิติ กล่าวว่า ในด้านเสถียรภาพทางการเงิน ปัญหาที่ประเทศไทยเผชิญอยู่ในขณะนี้ คือ หนี้ที่อยู่ในระดับสูง ซึ่งนอกจากจะฉุดรั้งกำลังซื้อของประชาชนแล้ว ยังสร้างความเปราะบางให้ระบบเศรษฐกิจ และลดความสามารถในการรองรับแรงกระแทกจากภายนอก ดังนั้น การกำหนดอัตราดอกเบี้ยต้องคำนึงถึงส่วนนี้ด้วย โดยอัตราดอกเบี้ยต้องสอดคล้องศักยภาพพื้นฐานของระบบเศรษฐกิจ และโอกาสทางธุรกิจที่แท้จริง

“ถ้ากำหนดอัตราดอกเบี้ยต่ำเกินไป สร้างแรงจูงใจให้ประชาชน ให้ผู้ประกอบการ กู้ยืมทรัพยากรหรือรายได้ในอนาคต มาลงทุน หรือมาใช้ในวันนี้แล้ว และกลายเป็นว่ารายได้ที่เกิดขึ้นจริงในอนาคตต่ำกว่าที่คาดไว้ ก็จะเกิดปัญหาอย่างที่เราเผชิญอยู่ทุกวันนี้ ซึ่งประเทศไทยมีภาระหนี้อยู่ในระดับสูง ทั้งหนี้ภาคครัวเรือนและหนี้ภาคธุรกิจ แม้ว่าช่วงหลังจะมีแนวโน้มลดลงระดับหนึ่ง แต่ในส่วนหนี้ครัวเรือนนั้น มีจุดที่เปราะบาง

คือ สัดส่วนหนี้สินที่มีสินทรัพย์รองรับ เช่น การซื้อบ้าน มีสัดส่วนน้อยเมื่อเทียบกับประเทศอื่น ของเรามีอยู่ประมาณ 30% ในขณะที่ประเทศอื่นมีสัดส่วนถึง 70-80% หนี้ครัวเรือนของเรา ก้อนใหญ่มีลักษณะเป็นหนี้เพื่อการบริโภค หนี้บัตรเครดิต ซึ่งไม่ได้สร้างศักยภาพในการเพิ่มรายได้ในอนาคต ฉะนั้น การที่อัตราดอกเบี้ยต่ำเกินไป จะเป็นการซ้ำเติมปัญหาที่เรามีอยู่ และสร้างปัญหาเรื่อง search for yield ซึ่งช่วงที่ผ่านมาเราก็เห็นสัดส่วนการถือหุ้นกู้ non-rated ก็สูงขึ้น”

นายปิติ ระบุว่า ในการบรรลุ 3 เป้าหมาย คือ ด้านเศรษฐกิจ ด้านเงินเฟ้อ และด้านเสถียรภาพทางการเงิน นั้น คณะกรรมการฯ ต้องดูภาวะการเงินอย่างใกล้ชิด และพิจารณาในหลายมิติ ซึ่งนอกจากดอกเบี้ยแล้ว จะต้องผสมผสานเครื่องมืออื่นๆ โดยเฉพาะมาตรการทางการเงินที่แก้ปัญหาเฉพาะจุด การกำหนดอัตราดอกเบี้ยต้องอยู่ในระดับพอดี ไม่สูงเกินไปที่จะเป็นอุปสรรคต่อเศรษฐกิจ ไม่ต่ำเกินไปที่จะสร้างปัญหาเชิงเสถียรภาพ และไม่สะสมความไม่สมดุลทางการเงิน

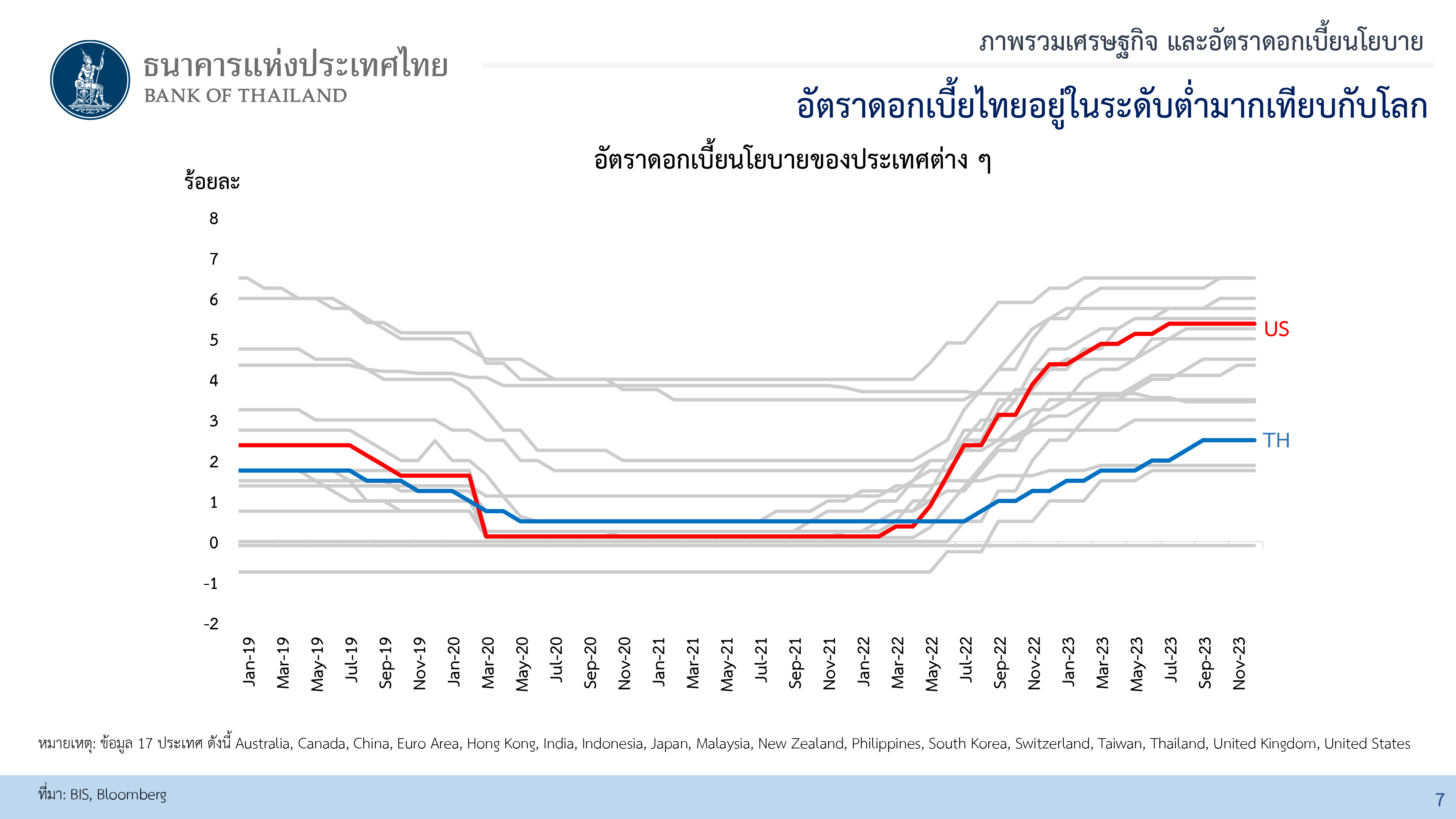

“คณะกรรมการฯจะดูข้อมูลที่เข้ามา และพร้อมปรับจุดยืนนโยบาย หากคิดว่าแนวโน้มของเศรษฐกิจเปลี่ยนแปลงอย่างมีนัยสำคัญ” นายปิติกล่าว และว่า “ที่คณะกรรมการฯได้ขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปในช่วงที่ผ่านมา เป็นการสะท้อน และชั่งน้ำหนักจากปัจจัยทั้งหลาย ทั้งนี้ ระดับดอกเบี้ยของไทยในปัจจุบันถือว่าอยู่ในระดับที่ต่ำ เมื่อเทียบกับโลก ทั้ง Real และ nominal term ในระยะสั้น ระยะยาว

และจุดยืนที่คณะกรรมการฯอยากให้มีในภาวะการเงิน คือ อยากให้อยู่ในภาวะที่สมดุล เป็นกลาง (neutral) เป็นภาวะการเงินที่ไม่ฉุดรั้งเศรษฐกิจ ให้มีเม็ดเงินไหลเข้าไปหล่อเลี้ยงเศรษฐกิจได้ ให้สภาพคล่องหมุนเวียน ส่วนค่าเงินอาจมีความผันผวนขึ้นบ้าง แต่ก็อยู่ในขอบเขตที่รับได้” นายปิติ กล่าว

นายปิติ ระบุว่า ธปท. ตระหนักดีว่า มีประชาชนและผู้ประกอบการได้รับความเดือดร้อน รวมถึงมีลูกหนี้ที่ลำบากอยู่ และถึงแม้การขึ้นอัตราดอกเบี้ยนโยบายในช่วงที่ผ่านมา มีส่วนหนึ่งชะลอการขยายตัวทางเศรษฐกิจ ซึ่งเป็นการแก้ปัญหาหนี้ครัวเรือน แต่ควรมีคนที่ได้รับสินเชื่อ และได้รับการช่วยเหลือ ธปท.จึงได้ออกมาตรการหลายมาตรการตั้งแต่ก่อนขึ้นดอกเบี้ยนโยบาย และยังดำเนินการต่อไป

@คาด‘เงินเฟ้อพื้นฐาน’มีแนวโน้มค่อยๆเพิ่มขึ้น

เมื่อถามว่า เงินเฟ้อลดลงมาระยะหนึ่งแล้ว ดอกเบี้ยนโยบายจะลดลงหรือไม่ นายปิติ กล่าวว่า “เงินเฟ้อเคยขึ้นไปแตะ 8% ในเดือน ส.ค.2565 ถ้าจะใช้ตรรกะปัจจุบัน แล้วไปตีความว่า ตอนนั้นที่เงินเฟ้อ 8% น่าจะหมายความเศรษฐกิจร้อนแรงมาก ต้องรีบกระชากนโยบายขึ้น แต่ความเป็นจริง คือ เป็นเรื่องของซัพพลาย เช่นกัน ณ ตอนนี้เงินเฟ้อที่ติดลบ และก็ลงค่อนข้างเยอะ ไม่ได้เป็นตัวที่สะท้อนอุปสงค์ที่อ่อนแอ กำลังซื้อที่หมดไป

เพราะฉะนั้น การที่นโยบายต้องมาตอบสนอง หรือมาปรับ เพราะการเพิ่มขึ้นหรือลดลงเงินเฟ้อ headline ที่มาจากพลังงานและอาหารสด ก็ต้องมองทะลุไว้ แต่ตัวที่สำคัญ คือ แนวโน้มเงินเฟ้อในระยะต่อไป ซึ่งตอนนี้จะเห็นว่า มันออกมาต่ำกว่าที่เราคาดหนึ่ง แต่จุดที่คณะกรรมการฯพิจารณา คือ แนวโน้มเงินเฟ้อ underlying ปีนี้และปีหน้าว่า มีการปรับเปลี่ยนมากน้อยขนาดไหน ต้องมาพิจารณาดู กรรมการไม่ได้ยึดว่า นโยบายต้องไม่ปรับเปลี่ยนอะไร”

เมื่อถามว่า ดอกเบี้ยนโยบายในขณะนี้เหมาะสม และสมดุลกับสภาพแวดล้อมทางเศรษฐกิจหรือไม่ และทางเลือกของ กนง. คือ การคงดอกเบี้ยหรือการลดดอกเบี้ยใช่หรือไม่ นายปิติ กล่าวว่า “เดี๋ยว คณะกรรมการฯจะมาประชุมกันอีกในช่วงปลายเดือนนี้ และประกาศผลต้นเดือนหน้า ข้อมูลที่มาใหม่ทั้งหมด คณะกรรมการฯจะอัพเดตดูว่า มีผลกระทบต่อแนวโน้มเศรษฐกิจแบบมีนัยยะหรือเปล่า แต่อย่างที่เรียน แนวโน้มเศรษฐกิจก็ยังมีการฟื้นตัวต่อไป

แต่ทั้งนี้ สิ่งที่เกิดขึ้นตั้งแต่ปีที่แล้ว แล้วเหมือนจะผิดคาด คือ เรื่องปัญหาเชิงโครงสร้าง ที่สร้างข้อจำกัดให้เศรษฐกิจเร็วกว่า และอาจมากกว่าเราคิดไว้ อันนี้ต้องกลับมาดูในแง่ศักยภาพเศรษฐกิจของเราเองว่า มันเป็นอย่างไรแน่ เพราะถ้าเทียบก่อนโควิดกับหลังโควิด โลกเปลี่ยนไปค่อนข้างเยอะ ถ้าหวังว่าจะกลับไปเป็นเหมือนก่อนโควิด คงไม่ใช่อย่างนั้น เรื่องแรกเลย จึงต้องว่าเรื่องโครงสร้างจะกระทบต่อแนวโน้มเศรษฐกิจมากน้อยแค่ไหน

ส่วนแง่เงินเฟ้อก็เช่นเดียวกัน ส่วนใหญ่เงินเฟ้อมาจากปัจจัยด้านอุปทาน เราปรับตัวเลขเงินเฟ้อ เพราะผลของเอลนีโญที่คาดว่าจะมีน้อยกว่า และมีความเป็นไปได้ว่า headline จะปรับลดลงได้บ้าง แต่ส่วนที่เป็นตัว Core คิดว่าไม่ได้ปรับอะไรมาก เพราะฉะนั้น ในแง่ของเงินเฟ้อ เงินเฟ้อ headline ติดลบเดือน ม.ค.2567 ติดลบเดือน ก.พ.2567 คาดไว้แล้ว แต่ตัว Core นั้น แนวโน้ม คิดว่าก็ยังค่อยๆเพิ่มขึ้น จึงเป็นเรื่องการชั่งน้ำหนัก”

นายปิติ ระบุด้วยว่า ในการพิจารณานโยบายการเงินนั้น กนง. พร้อมรับฟังมุมมองจากทุกฝ่ายอยู่แล้ว ไม่ว่าจะเป็นรัฐบาล กระทรวงการคลัง และนักวิเคราะห์ รวมทั้งทบทวนอยู่ตลอดเวลาว่าจุดยืน และภาพที่เรามองสอดคล้องและเป็นอย่างที่ควรจะเป็นหรือไม่ ทั้งนี้ กนง.ไม่มีความจำเป็นต้องเรียกประชุมนัดพิเศษแต่อย่างใด

@ปล่อย‘สินเชื่อใหม่’เป็นปกติ-ตลาดบอนด์ทำงานได้

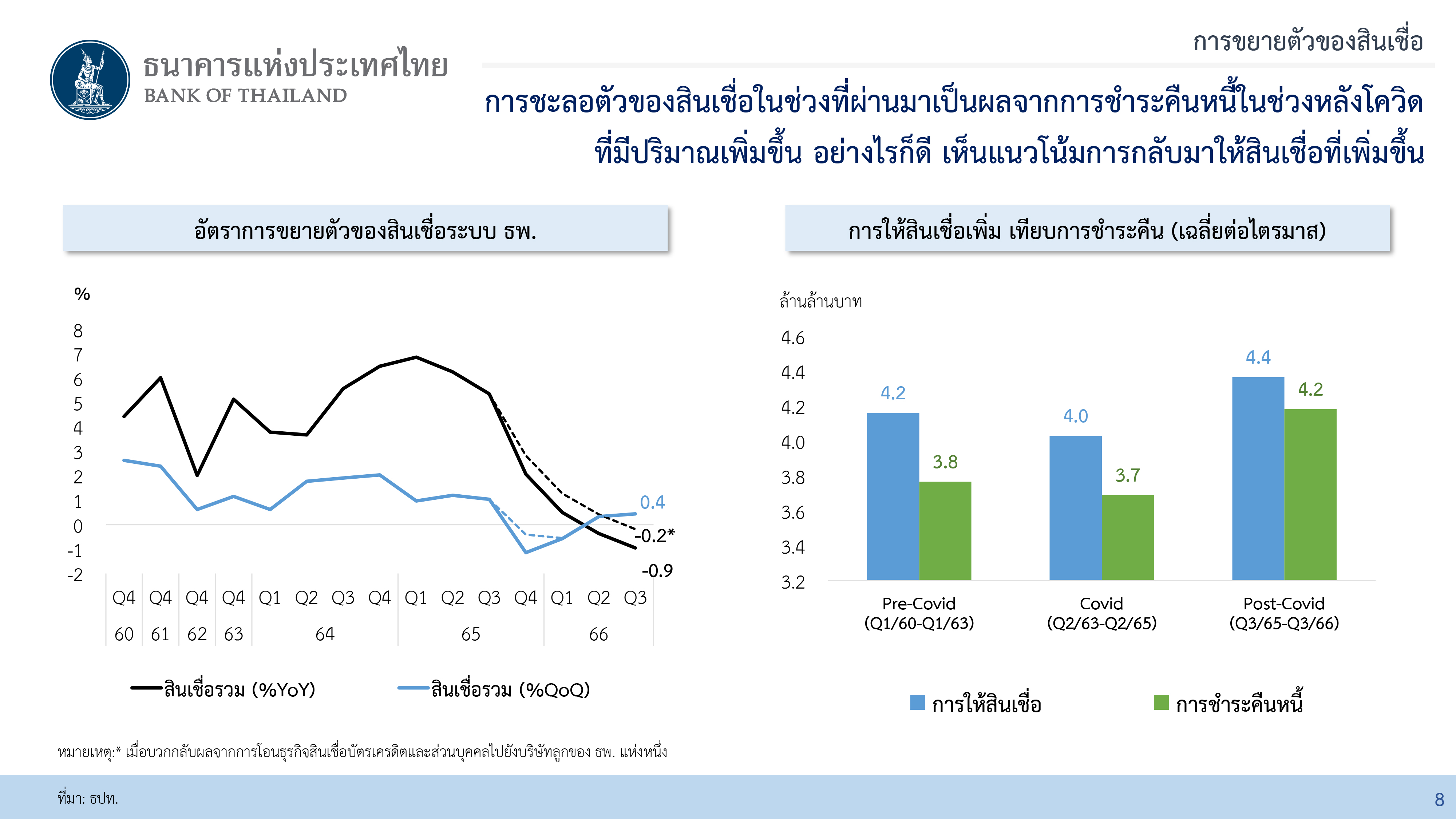

นายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน ธปท. ระบุว่า ในช่วงไตรมาส 3/2566 สินเชื่อระบบธนาคารพาณิชย์ ติดลบ 0.9% แต่หากนำยอดการโอนพอร์ตสินเชื่อธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคลที่ธนาคารแห่งหนึ่งโอนไปยังบริษัทลูกของธนาคารพาณิชย์ สินเชื่อระบบธนาคารจะติดลบ 0.2% โดยปัจจัยที่ทำให้สินเชื่อลดลงค่อนข้างเร็วมาจากคืนหนี้ โดยเฉพาะ SMEs ที่มีการคืนหนี้ Soft loan ในขณะที่การปล่อยสินเชื่อใหม่ยังเป็นบวกอยู่

“สภาพคล่องที่ให้กับลูกหนี้ยังมีอยู่ โดยไม่ได้เข้มหรือตึงไม่ซะทั้งหมด ส่วนหนึ่งที่เห็นเม็ดเงินน้อยลง เป็นเรื่องการคืนหนี้ ภาคธุรกิจที่เป็น SMEs บางเซ็กเตอร์ได้รับผลกระทบจากเศรษฐกิจที่ฟื้นตัวได้ไม่ดีนัก เพราะฉะนั้น ในภาพรวมของการทำงานของระบบธนาคารพาณิชย์ในแง่การปล่อยสินเชื่อ ยังเป็นไปตามปกติ” นายสักกะภพ กล่าว

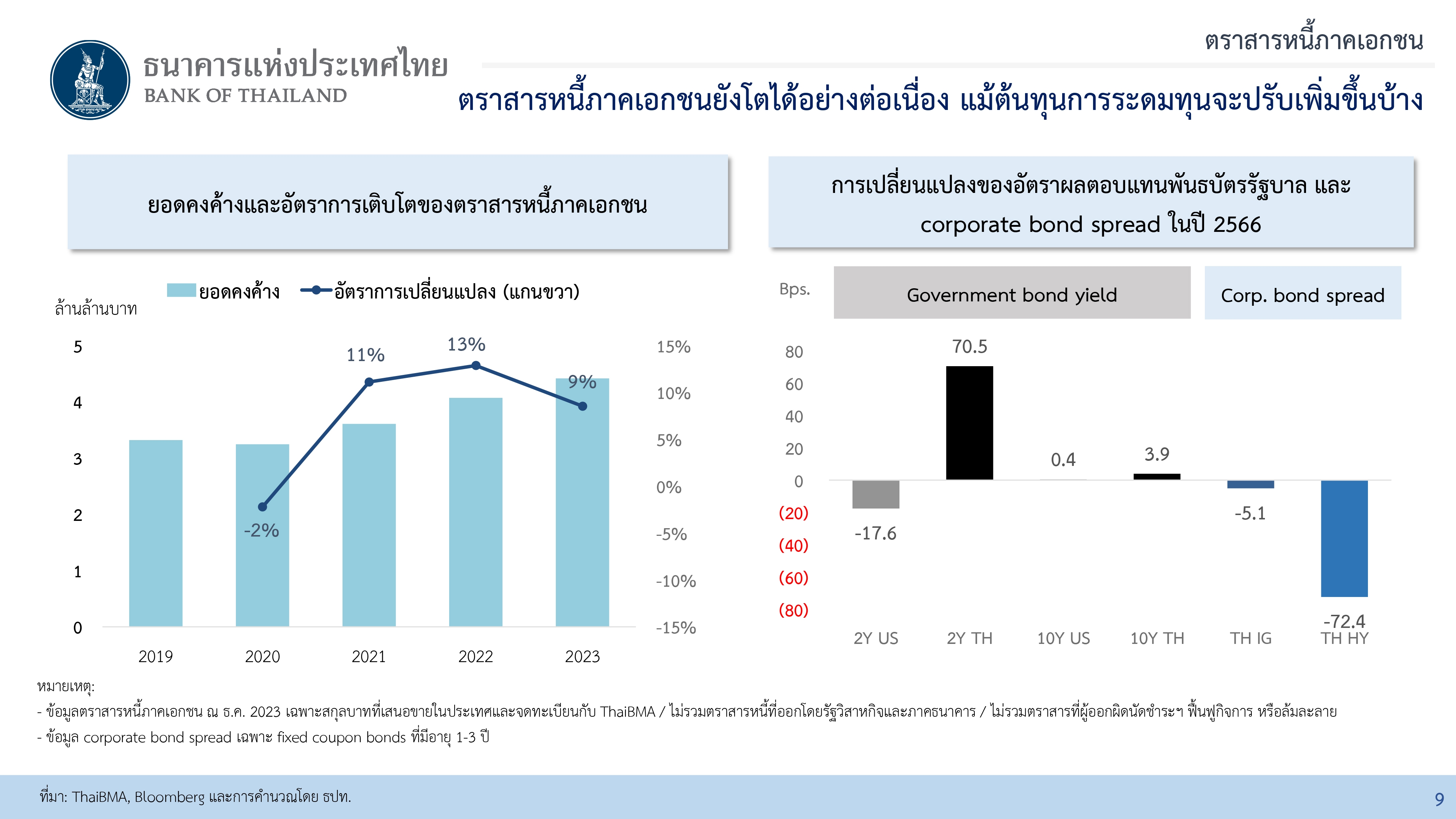

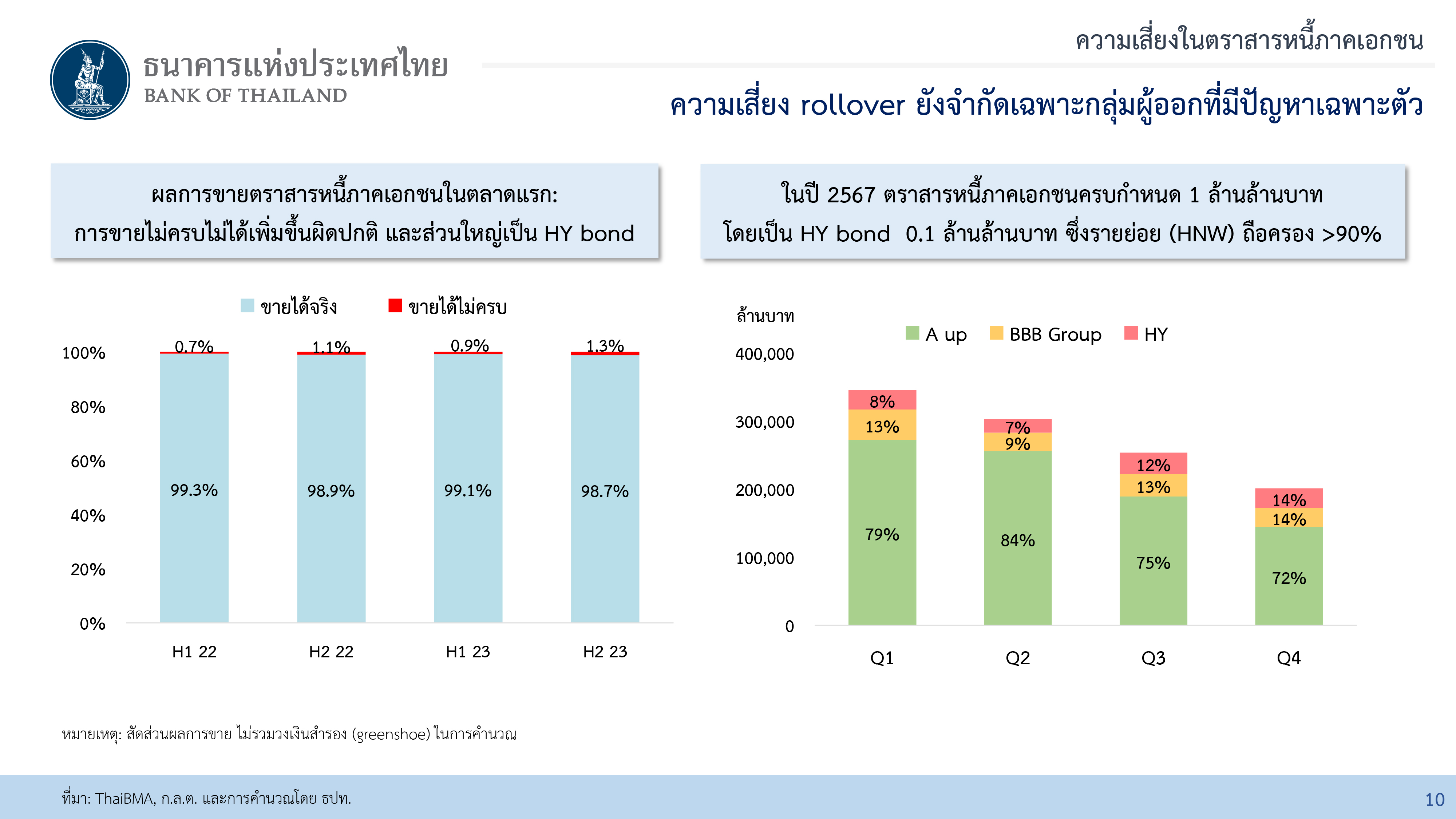

นายสักกะภพ กล่าวว่า สำหรับการทำงานของตลาดทุน คือ ตราสารหนี้ภาคเอกชนนั้น จะพบภาพไม่แตกต่างกัน คือ ตลาดตราสารหนี้ยังทำงานได้ตามปกติ โดยในปี 2566 ยอดคงค้างตราสารหนี้เพิ่มขึ้น 9% แม้ว่าจะชะลอตัวลงจากปีก่อนที่เพิ่มขึ้น 13% แต่ถือเป็นระดับที่ค่อนข้างสูงเมื่อเทียบกับค่าเฉลี่ยในอดีต เนื่องจากธุรกิจขนาดใหญ่เร่งล็อกต้นทุนทางการเงิน และเมื่อมองไประยะข้างหน้า น่าจะเห็นการเติบโตอยู่ แต่จะเติบโตชะลอลง

นายสักกะภพ กล่าวถึงความเสี่ยงในการ rollover ตราสารหนี้ภาคเอกชน ว่า ในปี 2567 มีตราสารหนี้ภาคเอกชนที่ครบกำหนด 1 ล้านล้านบาท โดยเป็น high yield bond ประมาณ 1 แสนล้านบาท หรือ 10% ซึ่งถือครองโดยรายย่อยที่เป็นผู้ลงทุนรายใหญ่ (HNW) คิดเป็นสัดส่วนการถือครองประมาณ 90% โดยตราสารหนี้ฯส่วนใหญ่จะครบกำหนดในช่วงไตรมาส 1/2567 ซึ่งคาดว่าการ rollover จะเป็นปัญหาเฉพาะบริษัท และความเสี่ยงที่จะลุกลามมีค่อนข้างต่ำ

“ปัญหาความเสี่ยงในตลาดหุ้นกู้จะเห็นได้ว่า ในแง่ของการ rollover ยังเป็นปัญหาเฉพาะจุด โอกาสที่จะมีการลุกลาม เป็นปัญหาวิกฤติหุ้นกู้ วิกฤติของระบบการเงิน มีต่ำมาก ปัญหาหลักๆจะเป็นเรื่องของ sentiment (ความรู้สึก) ของผู้ถือหุ้นกู้ ซึ่งส่วนใหญ่เป็นรายย่อยและ High Net Worth” นายสักกะภพ กล่าว

@ยันมีมาตรการดูแลลูกหนี้อย่างต่อเนื่อง

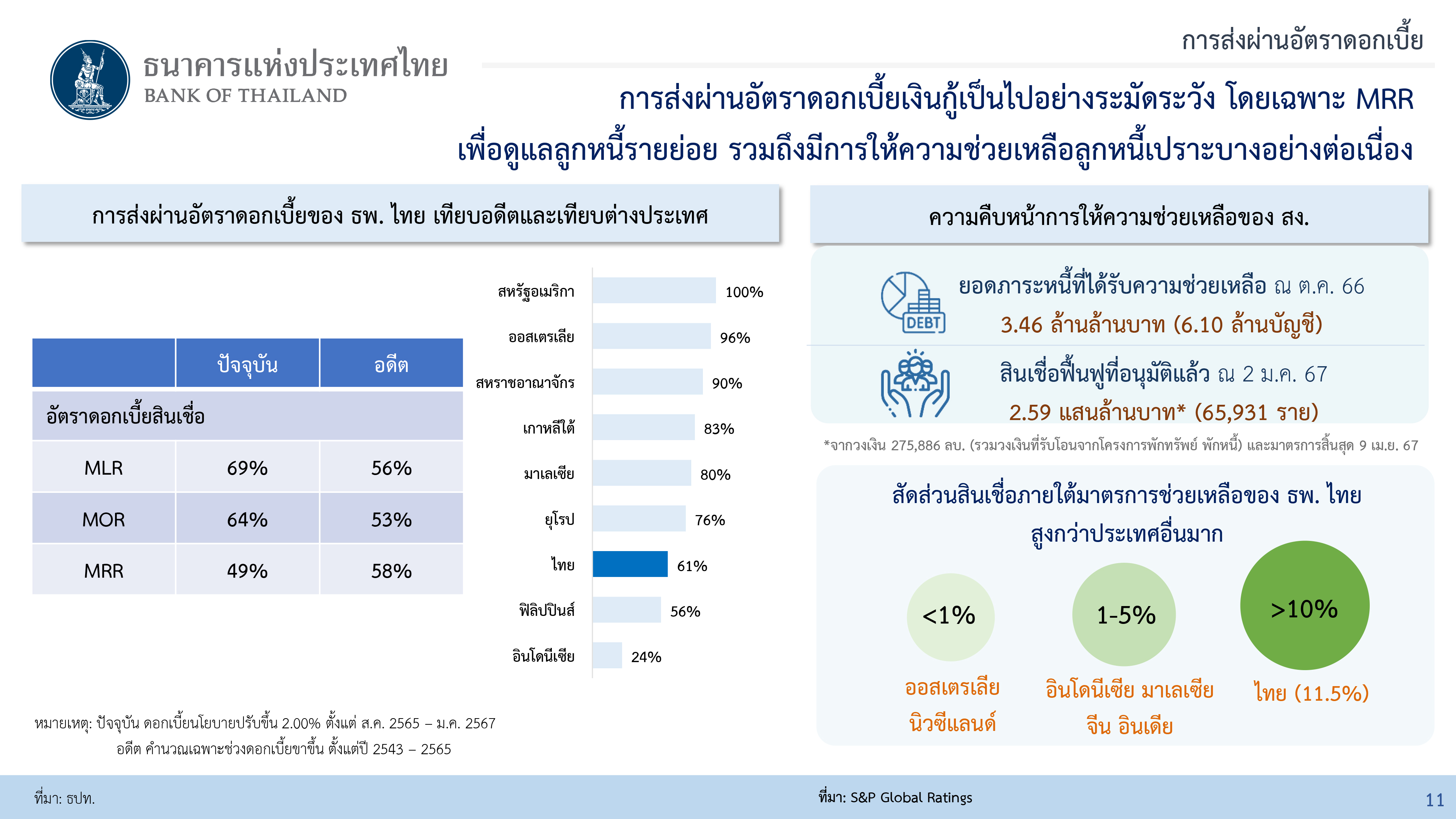

น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. กล่าวว่า การปรับขึ้นอัตราดอกเบี้ยในช่วงที่ผ่านนั้น ธปท. ดูแลธนาคารพาณิชย์ให้ระมัดระวังในการส่งผ่านอัตราดอกเบี้ย โดยเฉพาะดอกเบี้ยเงินกู้รายย่อย หรือดอกเบี้ย MRR ขณะเดียวกัน ธปท. ยังคงมาตรการดูแลลูกหนี้เฉพาะจุดเอาไว้อย่างต่อเนื่อง โดยบางตัวเมื่อหมดอายุ ก็มีการต่ออายุและมีการปรับเพิ่มเงื่อนไขบางอย่าง เพื่อทำให้การช่วยเหลือลูกหนี้กลุ่มเปราะบางทำได้ลึกขึ้น

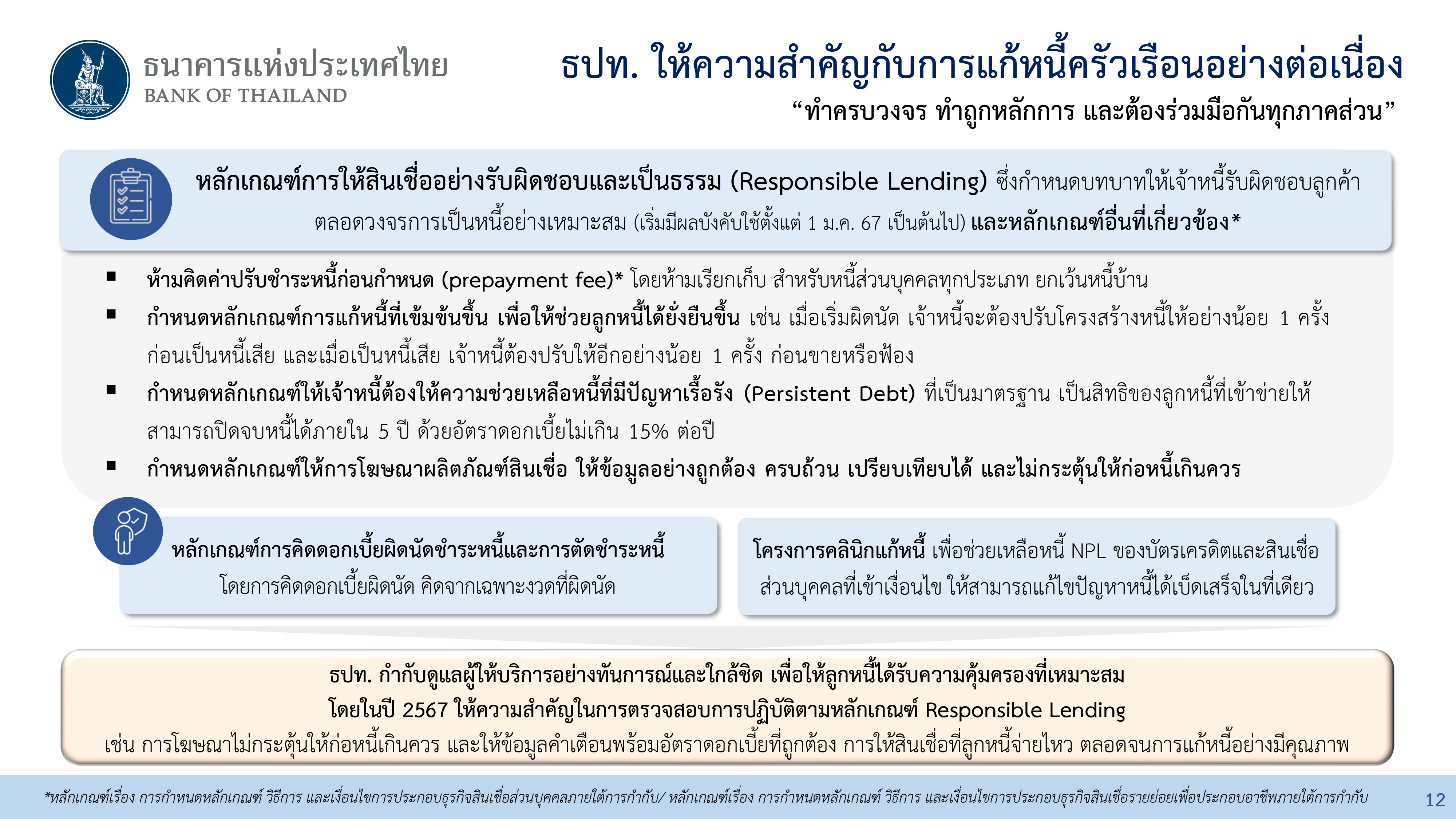

น.ส.สุวรรณี ยังกล่าวว่า ตั้งแต่วันที่ 1 ม.ค.2567 ธปท.ได้ประกาศและบังคับใช้มาตรการ Responsible Lending หรือหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม ซึ่งบังคับใช้กับธนาคารพาณิชย์ และNon-Bank ที่อยู่ภายใต้กำกับของ ธปท. ส่วนกรณีสถาบันการเงินเฉพาะกิจ ได้มีการส่งเรื่องไปให้กระทรวงการคลังพิจารณาให้ความเห็นชอบ ก่อนจะบังคับใช้กับสถาบันการเงินเฉพาะกิจต่อไป

“เราพยายามกำหนดหลักเกณฑ์เรื่องแก้หนี้ให้มีความเข้มข้นมากขึ้น เช่น จากเดิมการปรับโครงสร้างหนี้ จะเน้นการให้ความช่วยเหลือลูกหนี้ โดยขอความร่วมมือจากสถาบันการเงิน แล้วแบงก์ชาติจะให้แรงจูงใจต่างๆ แต่ครั้งนี้ เราได้กำหนดเป็นประกาศฯว่า เป็นหน้าที่เจ้าหนี้ คือ เมื่อเวลาปล่อยสินเชื่อไปแล้ว แล้วลูกหนี้มีปัญหา เป็นหน้าที่ของเจ้าหนี้ที่ต้องให้ความช่วยเหลือ มีการกำหนดหลักเกณฑ์ขั้นต่ำให้เจ้าหนี้ต้องดูแล

และปรับโครงสร้างหนี้ลูกหนี้อย่างจริงจัง ตั้งแต่ยังไม่เป็น NPL อย่างน้อย 1 ครั้ง เมื่อปรับโครงสร้างแล้ว ลูกหนี้ยังไปต่อไม่ได้ ก่อนจะขายหนี้ออกไป ต้องปรับโครงสร้างหนี้ให้ลูกหนี้อย่างน้อยอีก 1 ครั้ง ดังนั้น เมื่อหลังหมดมาตรการฟ้าส้มแล้ว แบงก์ยังต้องช่วยลูกหนี้ต่อไป ถ้าไม่ช่วย ต้องถือว่าทำผิดประกาศฯ ธปท. และเรายังกำหนดแนวทางการการขายหนี้ว่า เมื่อมีการเสนอการปรับโครงสร้างหนี้แล้ว ต้องรออีกอย่างน้อย 60 วัน จึงจะขายหนี้ออกไปได้” น.ส.สุวรรณี กล่าว

@ธปท.เช็กประสิทธิภาพ-ต้นทุนแบงก์ หวังกด NIM

น.ส.สุวรรณี กล่าวถึงกรณีที่ธนาคารมีกำไรเพิ่มขึ้นจากการปรับขึ้นดอกเบี้ย ว่า เรื่องของส่วนต่างดอกเบี้ย เป็นเรื่องกลไกตลาด โดยเราจะเห็นการส่งผ่านดอกเบี้ยในรอบนี้ ซึ่งคนจะรู้สึกว่าเงินฝาก ดูจะส่งผ่านน้อยไป โดยเฉพาะเงินฝากออมทรัพย์ ส่วนเงินฝากประจำที่มีช่วงหนึ่งมีการไหลออกไป จะมีการส่งผ่านโดยปรับตัวขึ้นมา ซึ่งการส่งผ่านอยู่ที่สัดส่วน 63% ซึ่งส่วนหนึ่งมาจากสภาพคล่องของแบงก์ที่ยังไม่มีการตึงตัว

แต่การช่วยเหลือลูกหนี้ ธปท.เข้าใจถึงความเดือดร้อนของลูกหนี้ ทั้งภาระค่าครองชีพที่สูงขึ้น และยังมาโดนซ้ำเติมเรื่องดอกเบี้ยอีกนั้น ในส่วนการกำกับดูแลธนาคารพาณิชย์ของ ธปท. คนอาจพูดว่า ธปท.ดูเรื่องความมั่นคง ซึ่งไม่ใช่เพื่อความมั่นคงของแบงก์ แต่ดูไปถึงความมั่นคงของผู้ฝากเงิน รวมถึงเศรษฐกิจโดยรวม ซึ่งหากสถาบันการเงินมีปัญหา ต้นทุนในการเยียวยาผู้ฝากเงินและเศรษฐกิจโดยรวมสูงมาก

“เวลาที่ดอกเบี้ยจะขึ้นหรือลง ในทางบริหารของธนาคารพาณิชย์ ก็เป็นเรื่องการบริหารสินทรัพย์ หนี้สิน และ Portfolio ของแต่ละแบงก์ที่จะไม่เหมือนกัน ตอนนี้เราจะเห็นว่าหลายๆแบงก์ เริ่มขยับขยายเรื่อง (ดอกเบี้ย) เงินฝากประจำ ซึ่งมีสัดส่วนการส่งผ่าน 63% กับเงินฝากอีกประเภทหนึ่งที่มีการปรับเพิ่มขึ้น คือ เงินฝาก e-saving นี่เป็นทางเลือกของประชาชน” น.ส.สุวรรณี กล่าว

เมื่อถามว่า ธปท.มีนโยบายที่จะลดส่วนต่างอัตราดอกเบี้ยเงินฝาก และดอกเบี้ยเงินกู้ ลงมากกว่านี้หรือไม่ น.ส.สุวรรณี กล่าวว่า “เราเข้าไปดูอยู่ตลอดเวลา ในช่วงที่ผ่านมา จะเห็นว่าหลายตัวที่เป็นค่าฟี (ค่าธรรมเนียม) หายไป และถ้าไปดูโครงสร้างของธนาคารพาณิชย์ ตัวรายได้ที่เกี่ยวกับค่าฟีจะหายไปค่อนข้างมาก นอกจากนี้ ในปี 2566 เราได้เข้าไปดูและตรวจสอบ โดยหากพบว่ามีการเรียกเก็บค่าอะไรที่ไม่ถูกต้อง ผิดหลักเกณฑ์ ธปท.จะสั่งการให้มีการคืนเงิน

ส่วนเรื่องดอกเบี้ย นั้น เป็นเรื่องการบริหารสินทรัพย์และหนี้สิน ซึ่ง ธปท.จะต้องเข้าไปดูแล เช่น เราไม่ให้มีการคิดดอกเบี้ยทบต้น ก็เป็นส่วนหนึ่งที่ทำให้รายรับดอกเบี้ยหายไป โดยเรื่องเหล่านี้ เราจะเข้าไปดู"

เมื่อถามว่า ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) สูงเกินไปหรือไม่ น.ส.สุวรรณี กล่าวว่า ในช่วง 9 เดือนของปี 2566 ซึ่ง NIM อยู่ที่ 2.95% นั้น พบว่าปรับตัวสูงขึ้นจากช่วงก่อนโควิด แต่ถ้าดูสูตรของการคำนวณ คือ การเอารายได้ดอกเบี้ยรับทั้งหมด ลบดอกเบี้ยจ่าย แล้วหารด้วยสินทรัพย์ที่สร้างรายได้ดอกเบี้ย อย่างไรก็ตาม NIM ดังกล่าว ยังไม่สะท้อนค่าใช้จ่ายอีกหลายตัว เช่น ระบบไอที ค่าใช้จ่ายต่างๆ ซึ่ง ธปท.จะเข้าไปดูว่าเกิดจากการไม่มีประสิทธิภาพอะไร

“เราจะเข้าไปดูว่าเกิดจากการไม่มีประสิทธิภาพอะไรบางอย่าง ของการดำเนินธุรกิจหรือเปล่า เป็นจุดที่ต้องเข้าไปอุดดู ถ้ามีบางส่วนที่เกิดจากการไม่มีประสิทธิภาพหรืออะไร และปรับลดได้ น่าจะทำให้ NIM ในอนาคต มีแนวทางที่ยั่งยืนกว่านี้ ซึ่งเราจะดูเป็นจุดๆไม่ได้ ต้องดูระยะยาว และต้องดูการแข่งขันในเชิงรวมในระยะยาว” น.ส.สุวรรณี กล่าว