‘บอร์ดแก้ปัญหาหนี้สินครู’ เร่งแก้ปัญหาหนี้ครู 1.4 ล้านล้านบาท เผยกล่อมสหกรณ์ครู 70 แห่งลดดอกเบี้ย 0.25-1% ลดภาระกว่า 1.7 พันล้าน จับมือ ‘ออมสิน’ รีไฟแนนซ์หนี้ครู ช่วยลดดอกเบี้ย เดินหน้าคุมเพดานก่อหนี้ ลดค่าธรรมเนียมต่างๆ รวมถึงการ ‘ค้ำประกันด้วยบุคคล’ ระบเป็นการสร้างภาระโดยไม่จำเป็น

...............................

สำนักข่าวอิศรา (www.isranews.org) รายงานว่า นายสุทธิชัย จรูญเนตร ประธานคณะกรรมการแก้ไขปัญหาหนี้สินข้าราชการครูและบุคลากรทางการศึกษาของกระทรวงศึกษาธิการ เปิดเผยถึงความคืบหน้าของการแก้ไขปัญหาหนี้สินครู ว่า แผนการดำเนินงานหลายเรื่องคืบหน้าไปได้ด้วยดี และเริ่มเห็นผลชัดเจนเป็นรูปธรรม อาทิ การปรับลดอัตราดอกเบี้ยเงินกู้ โดยสหกรณ์ออมทรัพย์ครูกว่า 70 แห่งได้ลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยเหลือเพื่อนครู

การนำรายได้ในอนาคตของครูมาใช้ประกันการกู้ยืม การยกระดับระบบสินเชื่อสวัสดิการหักเงินเดือนที่จะช่วยแก้ปัญหาครูมีเงินเดือนหลังจากจ่ายหนี้ไม่ถึงร้อยละ 30 ไม่พอใช้ดำรงชีพ ปัญหาการกู้เกินศักยภาพ และปัญหาที่เงินที่ชำระหนี้ถูกนำไปตัดเงินต้นน้อยส่วนใหญ่นำไปจ่ายดอกเบี้ย เป็นต้น

นอกจากนี้ กระทรวงศึกษาธิการในฐานะนายจ้างจะเข้ามาเป็นคนกลางช่วยครูไกล่เกลี่ยและแก้ปัญหาหนี้สิน โดยจะเริ่มเปิดให้ครูลงทะเบียนอย่างเป็นทางการในวันวาเลนไทน์ที่ 14 ก.พ.2565 ซึ่งสาระสำคัญสรุปได้ดังต่อไปนี้

@สหกรณ์ออมทรัพย์ครู 70 แห่ง ลดดอกเบี้ยเงินกู้ 0.25-1%

นายสุทธิชัย กล่าวว่า เรื่องแรกที่คณะกรรมการฯ ถือเป็นภารกิจที่เร่งดำเนินการ คือ การปรับลดอัตราดอกเบี้ยเงินกู้ ซึ่งที่ผ่านมาอยู่ในระดับสูงไม่สอดคล้องกับสินเชื่อสวัสดิการหักเงินเดือนของครูที่ความเสี่ยงต่ำมาก ดอกเบี้ยเงินกู้กลายเป็นภาระก้อนใหญ่ที่ครูต้องจ่ายในแต่ละเดือน

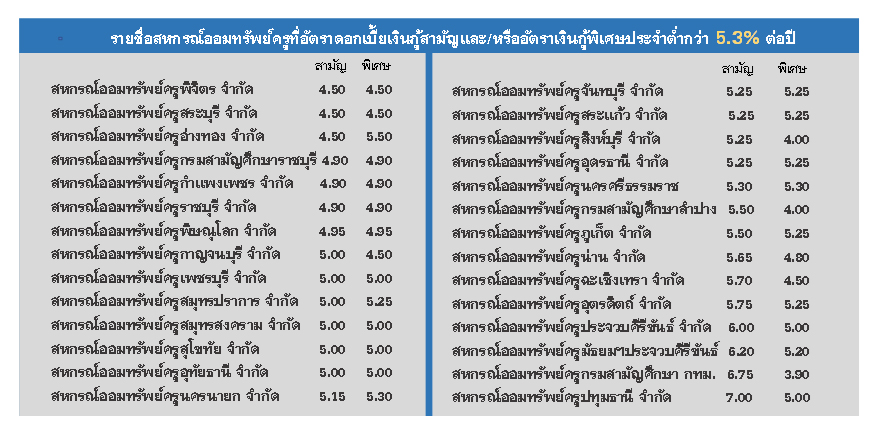

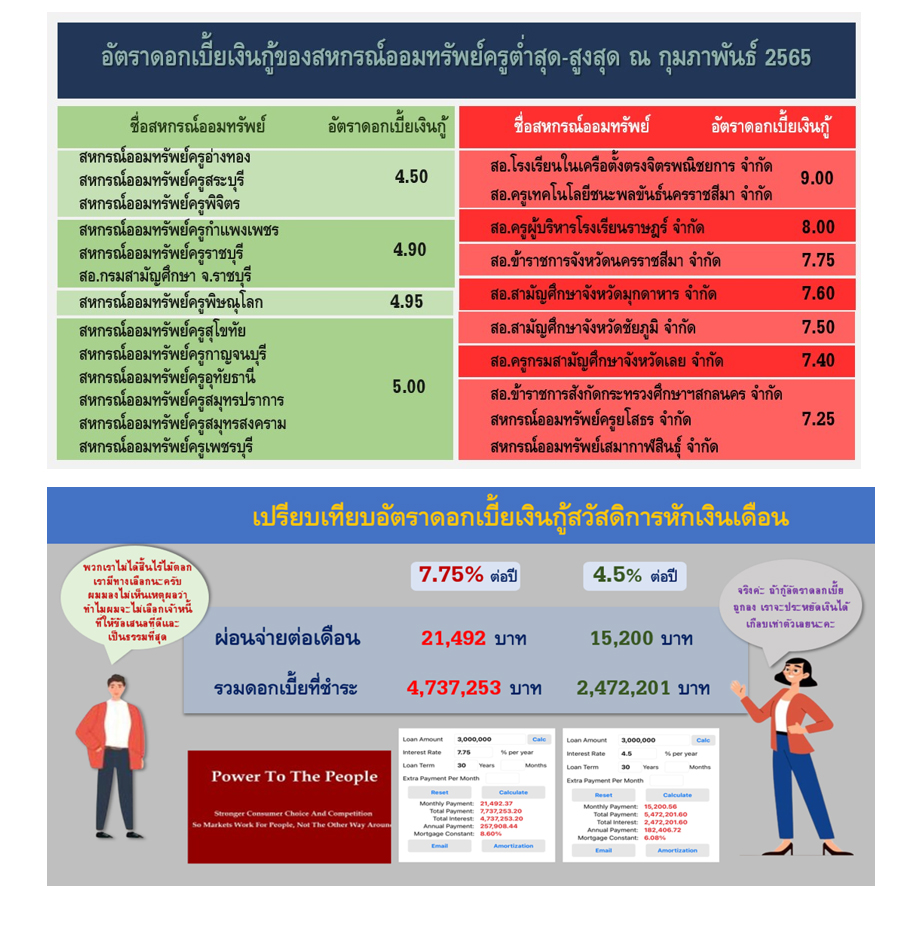

อย่างไรก็ดี หลังจากที่คณะกรรมการฯ ได้เดินสายไปทั่วทั้ง 4 ภาคของประเทศเพื่อชี้แจงแนวทางและความสำคัญที่อัตราดอกเบี้ยเงินกู้ต้องปรับลดลงให้อยู่ในระดับต่ำเพื่อช่วยลดภาระให้ครูผู้กู้โดยเฉพาะในช่วงโควิด และเป็นที่น่ายินดีว่าสหกรณ์ออมทรัพย์ครูกว่า 70 แห่งจาก 108 แห่งทั่วประเทศ ได้ปรับลดอัตราดอกเบี้ยเงินกู้ลงตั้งแต่ 0.25-1% ในช่วงปีที่ผ่านมา ซึ่งมีผลช่วยครูลดค่าใช้จ่ายดอกเบี้ยทั้งระบบรวมประมาณ 1,750 ล้านบาท

นอกจากนี้ ถ้าพิจารณาในรายละเอียด พบว่ามีสหกรณ์ออมทรัพย์ครูเกือบ 28 แห่ง ได้ปรับลดอัตราดอกเบี้ยเงินกู้สามัญ หรือเงินกู้พิเศษ มาอยู่ที่ระดับต่ำกว่า 5.30% ต่อปี หลายสหกรณ์อัตราดอกเบี้ยเงินกู้สามัญและเงินกู้โควิดอยู่ที่เพียง 4.50% และ 4.0% ต่อปี ซึ่งถือเป็นอัตราที่ไม่แพงและเป็นตัวอย่างที่ดีที่สะท้อนบทบาทสหกรณ์ที่ต้องช่วยเหลือซึ่งกันและกัน อัตราดังกล่าวต่ำกว่าค่าเฉลี่ยอัตราดอกเบี้ยเงินกู้สำหรับลูกค้าชั้นดี (MLR) ของ 5 ธนาคารพาณิชย์ขนาดใหญ่ที่อยู่ที่ 5.36% ต่อปี และต่ำกว่าอัตราดอกเบี้ยเงินกู้ของสหกรณ์ออมทรัพย์ของหน่วยงานอื่นโดยเปรียบเทียบ

ทั้งนี้ คณะกรรมการคาดว่า หลังจากได้เริ่มขับเคลื่อนแผนการแก้ไขปัญหาหนี้สินครูแล้ว จะเห็นปรากฏการณ์ที่สหกรณ์ออมทรัพย์ครูทยอยปรับลดอัตราดอกเบี้ยเงินกู้ลงเพื่อช่วยเหลือเพื่อนสมาชิกครูด้วยกันอย่างต่อเนื่อง และเมื่อมองไปข้างหน้า การขับเคลื่อนให้อัตราดอกเบี้ยเงินกู้ให้ลดลงอยู่ในระดับที่เหมาะสมจนสามารถที่จะกล่าวได้ว่าเป็น “อัตราดอกเบี้ยเงินกู้สวัสดิการที่แท้จริง” ถือเป็นภารกิจของกระทรวงศึกษาธิการที่เป็นนายจ้างของครู

@ดอกเบี้ยเงินกู้สวัสดิการหักเงินเดือน ต้องเป็นอัตรา ‘ผ่อนปรน-ต่ำ’

สำหรับหลักคิดสำคัญในเรื่องนี้ คือ อัตราดอกเบี้ยเงินกู้สวัสดิการหักเงินเดือนนั้น จะต้องเป็นอัตราดอกเบี้ยเงินกู้ที่ความผ่อนปรน อยู่ในระดับต่ำ โดยเฉพาะอย่างยิ่งเมื่อเปรียบกับอัตราดอกเบี้ยเงินกู้ในตลาดทั่วไป เพราะถ้าสูงกว่าอัตราในตลาดแล้วจะไม่มีเหตุที่นายจ้างต้องจัดทำสวัสดิการเลย

“คณะกรรมการฯ เชื่อว่าแนวคิดเรื่อง choice and competition ซึ่งถูกใช้ปรับปรุงและพัฒนาคุณภาพของบริการในหลายประเทศทั่วโลกสามารถนำมาประยุกต์ใช้ในกรณีนี้ได้ การทำให้ครูมีทางเลือก (choice) ซึ่งจะส่งผลให้เกิดการแข่งขัน (competition) ระหว่างเจ้าหนี้ของครู ซึ่งท้ายที่สุดจะทำให้อัตราดอกเบี้ยเงินกู้ปรับลดลงสู่ระดับที่เหมาะสม choice and competition ผนวกกันกับพลังของกลไกตลาดที่แข่งขันอย่างเสรีจะช่วยทำให้อัตราดอกเบี้ยเงินกู้ปรับลดลงอย่างที่ควรจะเป็นในท้ายที่สุด” นายสุทธิชัย กล่าว

นายสุทธิชัย กล่าวว่า การขับเคลื่อนให้เกิด choice and competition บทบาทของกระทรวงศึกษาธิการจะมีความสำคัญมากใน 3 มิติ

(1) เริ่มตั้งแต่ตั้งเป้าหมายว่าครูต้องสามารถที่จะเลือกเจ้าหนี้ที่ให้ข้อเสนอการกู้ยืมที่ดีและเป็นธรรมที่สุด ไม่ว่าข้าราชการครูรายนั้นจะทำงานอยู่ที่จุดไหนของประเทศไทยก็ตาม การที่ครูอาจจะต้องย้ายไปรับราชการที่จังหวัดต่างๆ เรื่องนี้ไม่ควรที่จะเป็นอุปสรรคสำหรับครูที่จะเลือกเจ้าหนี้ในอุดมคติ ถ้ามีกฎเกณฑ์ใดที่เป็นอุปสรรคจำเป็นต้องรีบแก้ไข

(2) กำหนด ระเบียบกฎเกณฑ์ที่เกี่ยวข้องกับการตัดเงินเดือนเพื่อชำระหนี้ ให้โปร่งใส มีประสิทธิภาพ และส่งเสริมให้เกิดการแข่งขันที่เท่าเทียมให้มากที่สุด เพื่อที่ให้เจ้าหนี้ทุกรายเห็นว่าตนเองมีโอกาสที่จะแข่งขันในตลาด ของการให้สินเชื่อหักเงินเดือนของข้าราชการครูโดยจะได้รับการปฏิบัติอย่างเท่าเทียมและเป็นธรรม และ

(3) จัดให้มี “ช่องทางและข้อมูลที่จำเป็น” เพื่อที่ครูจะสามารถเข้าถึงข้อมูลเพื่อประกอบตัดสินใจเลือกเจ้าหนี้ที่ให้ข้อเสนอที่ดีและเป็นธรรมที่สุด (well-informed decision) กระทรวงศึกษาธิการได้จัดให้มี website กลางที่เป็นช่องทางที่ครูจะสามารถเข้าไป “ตรวจสอบและเปรียบเทียบข้อมูลสำคัญเกี่ยวกับการกู้ยืม”

อาทิ อัตราดอกเบี้ยเงินกู้ ค่าธรรมเนียมที่เกิดขึ้นจากการกู้ยืมของเจ้าหนี้ทุกราย เพื่อที่ครูสามารถเปรียบเทียบและเลือกเจ้าหนี้ที่ให้ข้อเสนอรายต่างๆ ควบคู่ไปกับการให้ความรู้และทักษะทางการเงินที่จำเป็น รวมทั้งการอบรมจากผู้เชี่ยวชาญที่จะมาช่วยให้ข้อแนะนำประกอบการพิจารณาตัดสินใจของครู

@‘สหกรณ์-ออมสิน’ ช่วยครู Refinance สินเชื่อดอกเบี้ยแพง

นอกจากความพยายามที่จะปรับลดภาระค่าใช้จ่ายในส่วนของดอกเบี้ยเงินกู้สำหรับสินเชื่อสวัสดิการหักเงินเดือนแล้ว จากการสำรวจว่าครูยังมีหนี้ในส่วนอื่นอีกที่อัตราดอกเบี้ยเงินกู้อยู่ในระดับสูง เช่น หนี้สินเชื่อธนวัฏ (11.5% ต่อปี) หนี้บัตรเครดิต (16% ต่อปี) หนี้บัตรกดเงินสด (24% ต่อปี) หนี้เช่าซื้อรถจักรยายนต์ (40-60% ต่อปี) หรือหนี้นอกระบบ (15%-240% ต่อปี) ซึ่งหนี้เหล่านี้ถือเป็นภาระค่าใช้จ่ายดอกเบี้ยที่ครูต้องแบกรับในแต่ละเดือน

“การแก้หนี้ครูในครั้งนี้ จึงออกแบบกลไกที่จะช่วยแก้ปัญหาในส่วนนี้ไว้ด้วย โดยผู้ที่จะมีบทบาทสำคัญคือ สหกรณ์ออมทรัพย์ครูจะเป็นผู้ที่มีบทบาทสำคัญในการช่วยแก้ไขหนี้ส่วนนี้ให้คุณครู เพราะสหกรณ์ออมทรัพย์ครูมีความใกล้ชิดและเข้าใจปัญหาของครู และการดำเนินการของสหกรณ์ในครั้งนี้ถือเป็น win-win solution เพราะถ้าท้ายที่สุดแล้ว ครูไม่สามารถแก้ไขปัญหาหนี้ส่วนนี้ที่ดอกเบี้ยสูง ในที่สุดก็จะถูกฟ้องร้องดำเนินคดี ถูกอายัดเงินปันผล และกลายเป็นหนี้เสีย” นายสุทธิชัยกล่าว

สำหรับแหล่งทุนในครั้งนี้ กระทรวงศึกษาธิการได้รับความอนุเคราะห์จากธนาคารออมสิน ซึ่งพร้อมจะให้สินเชื่ออัตราดอกเบี้ยต่ำกว่า 2% ต่อปี ระยะเวลา 5 ปี โดยสหกรณ์ออมทรัพย์จะไปออกสินเชื่อโครงการพิเศษที่จะช่วยครูให้สามารถ refinance หนี้ดอกเบี้ยสูงด้วยอัตราดอกเบี้ยไม่เกิน 3.5%-4.0% ต่อปี เรื่องนี้เป็นแผนแก้หนี้อีกส่วนที่สำคัญที่กระทรวงศึกษาธิการมุ่งหวังว่าช่วยลดรายจ่ายดอกเบี้ยของครูและช่วยให้ครูมีเงินเหลือเพื่อที่จะใช้ดำรงชีพมากขึ้น

@มองปัญหาแบบองค์รวม ‘แก้หนี้สินครู’ ทั้งในและนอกระบบ

นายสุทธิชัย กล่าวว่า ความพิเศษของการแก้หนี้ครูในครั้งนี้อยู่ที่การมองปัญหาในองค์รวมทั้งหมด จากที่ผ่านมาการแก้ไขปัญหาหนี้สินของครูจะเน้นไปที่การแก้ “หนี้เสีย” หรือหนี้ที่กลายเป็น NPL แล้ว แต่ในครั้งนี้จะดู “หนี้สิน” ของครูในภาพรวมทั้งหมด รวมทั้งให้ความสำคัญกับการปรับโครงสร้างหนี้เชิงป้องกันไม่ให้คุณภาพแย่ลง (preemptive debt restructuring)

“หนี้ครูส่วนที่เป็น NPL มีเพียง 1-2% ถ้าโจทย์ของการแก้ปัญหาหนี้ครูในครั้งนี้จะเน้นแค่การแก้ปัญหาหนี้เสียเท่านั้น ขอบเขตของภารกิจงานจะแคบมาก ครูจะได้ประโยชน์น้อย และจะเป็นการแก้ปัญหาในลักษณะตั้งรับ ซึ่งอาจทำให้ไม่เห็นปัจจัยที่เป็นต้นตอของปัญหา กล่าวอีกนัยหนึ่งคือ ครูที่จะได้จะโยชน์จากการแก้หนี้ครั้งนี้จึงจะไม่ใช่แค่ครูที่มีปัญหาหนี้เสียเท่านั้น แต่จะหมายถึงครูทุกท่านทั้งที่ยังทำงานรับราชการอยู่และเกษียณไปแล้ว” นายสุทธิชัย กล่าว

สำหรับตัวอย่างการปรับลดอัตราดอกเบี้ยเงินกู้เพื่อลดค่าใช้จ่ายของครูนั้น คณะกรรมการฯ ให้ความสำคัญทั้งในส่วนของสินเชื่อสวัสดิการหักเงินเดือน และสินเชื่ออื่นที่ครูมีภาระที่ต้องจ่ายดอกเบี้ยแพงๆ นอกจากนี้ การแก้ไขหนี้ครูในครั้งนี้ ไม่ได้ดูเฉพาะการแก้หนี้ในระบบเท่านั้น แต่จะให้ความสำคัญกับการแก้หนี้นอกระบบไปพร้อมกัน เพราะท้ายที่สุดถ้าไม่แก้ไขก็จะเป็นเหตุให้ครูไม่เหลือเงินที่จะใช้ดำรงชีพอย่างพอเพียงอยู่ดี

“ที่ผ่านมาเมื่อครูมีปัญหาหนี้นอกระบบ พบว่าครูไม่รู้ว่าจะหันหน้าไปพึ่งใคร ในครั้งนี้ “สถานีแก้หนี้ครู” ที่จะตั้งขึ้นมาในแต่ละเขตพื้นที่การศึกษาจะเข้ามาเป็นที่พึ่งช่วยครูเจรจากับเจ้าหนี้นอกระบบด้วย ซึ่งกระทรวงศึกษาธิการได้ประสานความร่วมมือในส่วนนี้ ร่วมกับสำนักงานตำรวจแห่งชาติ ศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม กรมสอบสวนคดีพิเศษ กระทรวงยุติธรรม กรมคุ้มครองสิทธิ์ และสำนักอัยการคุ้มครองสิทธิและช่วยเหลือประชาชนทางกฎหมาย ในการแก้ไขหนี้นอกระบบอย่างบูรณาการ” นายสุทธิชัยกล่าว

@ลดค่าธรรมเนียมฯ-ค้ำประกันด้วยบุคคล ชี้สร้างภาระโดยไม่จำเป็น

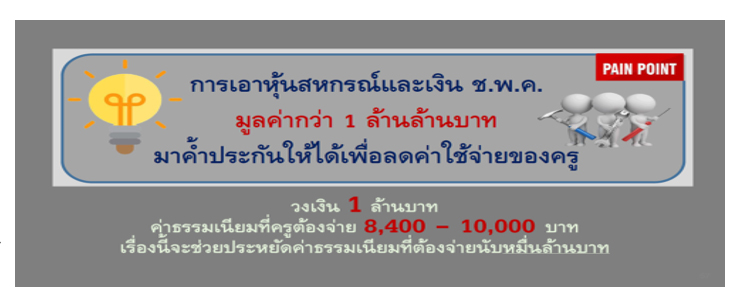

นายสุทธิชัย กล่าวต่อว่า แม้สินเชื่อสวัสดิการตัดเงินเดือนเป็นสินเชื่อที่มีความเสี่ยงต่ำ แต่พบว่าครูยังมีภาระค่อนข้างมากที่ต้องจ่ายค่าธรรมเนียมประกันต่างๆ ซึ่งเรื่องนี้ถือเป็นอีกประเด็นที่คณะกรรมการฯ ให้ความสำคัญในการแก้หนี้ครูในครั้งนี้ ปัญหาพบว่าแม้ครูแต่ละคนจะมีรายได้ในอนาคตมาจากหลายส่วน แต่ปัจจุบันสิ่งเหล่านี้ยังไม่ได้ถูกนำมาใช้เป็นหลักประกันของการกู้เงินเลย ทำให้แต่ละปีครูมีภาระที่จะต้องจ่ายค่าธรรมเนียมประกัน/ฌาปนกิจสงเคราะห์รวมกันปีละหลายหมื่นบาท สร้างภาระเพิ่มเติมจากดอกเบี้ยเงินกู้ที่จะต้องจ่ายมากอยู่แล้ว

คณะกรรมการฯ เห็นว่าจริงๆแล้ว ครูมีรายได้ในอนาคตอยู่หลายส่วน ถ้าสามารถนำมาใช้ประกันการกู้ยืมได้จะลดภาระการทำประกันได้มาก ตัวอย่างเช่น เดิมนั้น เงิน ช.พ.ค. และเงิน ช.พ.ส. ซึ่งเป็นเงินที่ครูจะได้รับหลังจากการเสียชีวิต รายละประมาณ 7 แสนบาท หลังจากหักค่าทำศพแล้ว ที่ผ่านมาเงินส่วนนี้ไม่ถูกนำไปเป็นหลักประกันเนื่องจากมองว่ามีความเสี่ยงที่อาจจะมีครูที่ไม่สามารถชำระค่าธรรมเนียมส่วนนี้ได้

ในการปรับปรุงการตัดเงินเดือนในครั้งนี้ กระทรวงศึกษาธิการจึงแก้ปัญหาด้วยการกำหนดลำดับการตัดชำระหนี้ของเงินส่วนนี้ให้ชัดเจนว่า ในการหักจ่ายเงินเดือนของครู ค่าธรรมเนียมที่ต้องจ่ายสำหรับหนี้ ช.พ.ค. และ ช.พ.ส. จะมาก่อนหนี้ที่ส่วนงานอื่นเรียกเก็บ เพราะถือเป็นหนี้สวัสดิการของกระทรวงเอง รวมทั้งจะเปิดโอกาสให้ครูที่เดิมอาจจะมีปัญหาขาดส่งค่าธรรมเนียม ให้สามารถผ่อนส่งค่าธรรมเนียมส่วนที่ค้าง และยังสามารถเป็นสมาชิกต่อได้ เรื่องนี้จะช่วยสร้างความมั่นคงให้กองทุนในระยะยาวด้วย

นอกจากนี้ หุ้นของสหกรณ์ออมทรัพย์ครูที่ครูแต่ละคนมีอยู่คนละหลายแสนบาท แต่พบว่า ที่ผ่านมาสหกรณ์บางแห่งไม่อนุญาตให้นำมาค้ำประกันเงินกู้ ตัวอย่างเช่น แม้ครูจะมีหุ้นสหกรณ์มูลค่ารวม 5 แสนบาท ครูกู้เงินสหกรณ์ 3 แสนบาท ครูจะต้องจ่ายค่าธรรมเนียมประกันเพิ่มเติม ซึ่งไม่น่าจะถูกต้อง

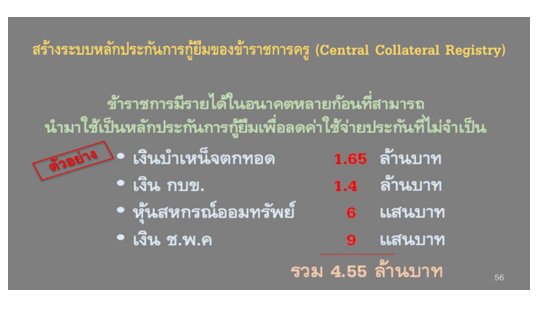

คณะกรรมการฯ ประเมินว่าโดยรวมแล้วในส่วนของเงิน ช.พ.ค. / ช.พ.ส. รวมทั้งหุ้นของสหกรณ์ออมทรัพย์ที่จะนำมาใช้ค้ำประกันได้จากการแก้ปัญหาครั้งนี้ จะช่วยให้ครูทั่วประเทศทั้งระบบสามารถที่จะประหยัดค่าธรรมเนียมประกันรวมกันนับหมื่นล้านบาทต่อปี สำหรับรายได้ในอนาคตส่วนอื่น เช่น เงินบำเหน็จตกทอด เงิน กบข. จะมีการหารือกับกระทรวงการคลัง กรมบัญชีกลาง รวมถึง กบข. ว่าจะทำอย่างไรให้รายได้ในอนาคตของครูสามารถนำมาเป็นหลักประกันการกู้ยืม เพื่อลดภาระค่าธรรมเนียมเพิ่มเติมได้อีก

@ครูนับหมื่นรายเดือดร้อนจากการเป็น ‘ผู้ค้ำประกัน’

อีกเรื่องที่ถือเป็นปัญหาใหญ่ของปัญหาหนี้สินครูคือ “ปัญหาผู้ค้ำประกัน” ซึ่งแต่เดิมนั้นในการปล่อยกู้เจ้าหนี้อาจจะไม่ได้พิจารณาความสามารถของครู ไม่ได้พิจารณาว่าครูมีเงินเดือนเท่าไร แต่จะป้องกันความเสี่ยงของตนโดยกำหนดให้ต้องมีผู้ค้ำประกันตั้งแต่ 1-10 ราย ปัจจุบันพบว่าครูผู้ค้ำประกันจำนวนมากนับหมื่นคนทั่วประเทศกำลังเดือดร้อนจากแนวปฏิบัติในระบบการเงินและสัญญาที่ไม่เป็นธรรมที่กำหนดให้ผู้ค้ำประกันต้องรับผิดเสมือนหนึ่งผู้กู้ร่วม

มองไปข้างหน้า กระทรวงศึกษาธิการเห็นว่าการปรับปรุงระบบที่จะควบคุมยอดหนี้ที่ครูแต่ละคนจะสามารถกู้ได้ไม่ให้เกินศักยภาพที่จะชำระคืนด้วยเงินเดือน ประกอบกับการนำรายได้ในอนาคตมาค้ำประกันเงินกู้ ถือว่าเป็นปัจจัยที่จะสร้างความมั่นใจให้เจ้าหนี้ว่าจะได้รับชำระหนี้คืนแล้ว จึงไม่มีความจำเป็นที่จะต้องกำหนดให้มีการค้ำประกันด้วยบุคคล

@แก้ปัญหา ‘ครู’ ถูกเจ้าหนี้ฟ้อง ‘ล้มละลาย’ จนต้องออกจากราชการ

นอกจากนี้ ปัญหาใหญ่อีกเรื่องที่พบ คือ การฟ้องล้มละลาย ซึ่งมีผลกระทบต่อครูค่อนข้างมาก โดยเฉพาะกรณีกู้เป็นกลุ่ม เจ้าหนี้มักจะเอาภาระของผู้กู้ทุกคนมารวมกัน เรียกร้องให้ครูแต่ละคนชดใช้ จึงทำให้ไม่สามารถชำระหนี้ได้ และมีผลทำให้ครูต้องออกจากราชการ เรื่องนี้ไม่ส่งผลดีต่อทั้งครูเองและต่อเจ้าหนี้ด้วย เพราะถ้าครูจะต้องออกจากราชการก็จะมีผลสืบเนื่องทำให้ครูไม่มีรายได้ที่จะใช้หนี้เจ้าหนี้ เรื่องนี้ปัจจุบันกระทรวงศึกษาธิการกำลังหาทางแก้ไขระเบียบที่เกี่ยวข้อง เพื่อที่จะสามารถช่วยเหลือครูที่เดือดร้อนให้สามารถไกล่เกลี่ยหนี้กับเจ้าหนี้ได้และหนี้สถานะกลับมาเป็นปกติ

“ครูจะสามารถกลับเข้ามารับราชการได้อีกครั้ง กล่าวโดยสรุปคือในอนาคตเจ้าหนี้ที่จะมาขอให้กระทรวงศึกษาธิการใช้สิทธิ์ตัดเงินเดือนนำส่งหนี้ให้ จะต้องไม่มีข้อกำหนดให้ครูต้องไปหาบุคคลมาค้ำประกันการกู้ของตน และจะต้องไม่ฟ้องล้มละลายครู เพราะผลข้างเคียงของทั้งสองเรื่องนี้มีสูงมาก กระทรวงศึกษาธิการจำเป็นต้องปรับปรุงกฎเกณฑ์เรื่องนี้เพื่อป้องกันปัญหาในอนาคต”นายสุทธิชัย กล่าว

@แก้ระบบ ‘ตัดเงินเดือนครู’ ต้องให้เหลือเงินใช้ไม่น้อยกว่า 30%

นายสุทธิชัย ระบุว่า หนึ่งในประเด็นสำคัญที่การแก้ไขปัญหาหนี้สินของครูในอดีตอาจจะมองข้าม คือ บทบาทของกระทรวงศึกษาธิการ “ในฐานะนายจ้าง” ที่จะเข้ามาช่วยครูแก้ไขปัญหาหนี้สิน ผ่านการปรับปรุงระบบสวัสดิการตัดเงินเดือนให้มีประสิทธิภาพและเป็นธรรม แต่ในการแก้ปัญหาหนี้สินครูในครั้งนี้

คณะกรรมการฯ มองว่าเรื่องนี้จะเป็น game changer ที่จะช่วยให้การดำเนินการครั้งนี้ประสบผลสำเร็จ ที่ผ่านมาอาจจะมองข้ามไปว่า หนี้ครูที่มียอดรวมประมาณ 1.4 ล้านล้านบาท ส่วนใหญ่นั้นเป็นหนี้ที่เจ้าหนี้มาขอใช้สิทธิพิเศษให้กระทรวงศึกษาธิการตัดเงินเดือนนำส่งหนี้ให้แทบจะทั้งหมด (payroll credit) และกระทรวงศึกษาธิการถือเป็นนายจ้างรายใหญ่ที่สุดในประเทศที่จ่ายเงินเดือนข้าราชการครูในแต่ละปีรวมกว่า 4 แสนล้านบาท

ในการแก้ไขปัญหาหนี้ครูในครั้งนี้ กระทรวงศึกษาธิการได้ปรับปรุงและยกระดับระบบสวัสดิการสินเชื่อตัดเงินเดือนใน 4 มิติสำคัญ ซึ่งจะช่วยแก้ปัญหาของวันนี้ และจะเป็นการวางรากฐานที่สำคัญที่จะป้องกันปัญหาในอนาคต

หนึ่ง กำหนดเงินเดือน/บำนาญที่เหลือหลังจากใช้หนี้ (residual income) ต้องเหลือไม่น้อยกว่า 30% ของเงินเดือน หรือไม่น้อยกว่า 9,000 บาท เพื่อครูจะสามารถใช้ดำรงชีพได้อย่างมีศักดิ์ศรี แม้กระทรวงศึกษาธิการจะมีเกณฑ์นี้มาหลายปี แต่ยังไม่มีการบังคับใช้ที่เคร่งครัด ซึ่งมีผลทำให้ครูส่วนหนึ่งเดือดร้อนมาก เงินเดือนหลังจากจ่ายหนี้เหลือไม่พอใช้ดำรงชีวิต โดยเฉพาะครูที่เกษียณอายุราชการไปแล้ว มองไปข้างหน้า กระทรวงศึกษาธิการจะดำเนินการเรื่องนี้อย่างเคร่งครัดจริงจัง กรณีส่วนงานที่มีหน้าที่รับผิดชอบละเลยจะมีการดำเนินมาตรการทางวินัยอย่างจริงจัง

สอง การปรับปรุงและยกระดับกระบวนการรับรองการขอกู้ที่จะมีการควบคุมยอดหนี้ที่ครูจะสามารถกู้ได้ไม่ให้เกินศักยภาพที่จะชำระหนี้คืนด้วยเงินเดือน เรื่องนี้ถือเป็นกลไกใหม่ที่ถูกสร้างขึ้นซึ่งเปรียบเสมือน safety cut ที่จะช่วยป้องกันไม่ให้ปัญหาลุกลามจนไม่สามารถที่จะแก้ไขได้ พูดง่ายๆ คือ เดิมที่ไม่มีการควบคุมยอดหนี้ที่จะกู้ได้ ปัญหาที่เกิดขึ้นอย่างที่เห็นในปัจจุบัน เป็นปัญหาจากทั้งส่วนของครู ที่อาจจะขาดวินัย มีทักษะในการบริหารจัดการเงินจำกัด

อีกส่วนก็มาจากเจ้าหนี้ที่แข่งขันกันปล่อยกู้ให้ครูด้วย กลไกใหม่จะแก้ปัญหาทั้งสองส่วนได้ ทั้งนี้ยอดหนี้สูงสุดที่ครูจะกู้ได้จะถูกคำนวณจากความสามารถหรือถูกคำนวณจากเงินเดือนจริง ถ้าเกินยอดที่จะจ่ายคืนจากเงินเดือนได้ สำนักงานเขตการศึกษาซึ่งเป็นส่วนงานที่จะเห็นยอดการกู้ที่ผ่านมาทั้งหมดและเป็นผู้พิจารณายอดกู้ใหม่ก็ไม่อนุมัติการกู้เงินดังกล่าว

สาม เพื่อป้องกันปัญหา “coordination failure” หรือ ปัญหาที่เจ้าหนี้หลายรายอาจจะไม่ร่วมมือกัน ในการแก้ไขปัญหาหนี้สินครูในครั้งนี้มีการสร้างกลไกขึ้นมาใหม่อีกอันที่จะเป็นเสมือน “เบาะกันกระแทก” (cushion) ที่จะรองรับเวลาที่เจ้าหนี้รายใดรายหนึ่งไม่สามารถตัดเงินเดือนชำระหนี้ได้

ส่วนสำคัญของกลไกตรงนี้ คือ “สำนักงานเขตพื้นที่การศึกษา” ที่จะช่วยเจรจาไกล่เกลี่ยกับเจ้าหนี้หลายรายให้สามารถจะแบ่งปันและตัดเงินเดือนที่มีอยู่จำกัดให้เจ้าหนี้ทุกรายได้รับชำระหนี้ ไม่เกิดปัญหาลุกลามบานปลายดังในอดีต ซึ่งถือเป็นบทบาทหน้าที่ใหม่ที่จะมีความสำคัญยิ่งของ “สำนักงานเขตพื้นที่การศึกษา” ที่จะทำหน้าที่ “สถานีแก้หนี้ครู” เพราะเป็นจุดศูนย์กลางที่เจ้าหนี้เงินเดือนหน้าซองทุกรายจะส่งยอดเงินที่จะเรียกเก็บเข้ามา

โดยโจทย์สำคัญที่ถือเป็นภารกิจ คือ ทำอย่างไรที่เจ้าหนี้เงินเดือนหน้าซองทุกรายจะสามารถแบ่งเงินเดือน 70% ที่มีอยู่อย่างจำกัดได้เพียงพอ เพราะถ้ากระบวนการตรงนี้ราบรื่น ปัญหาที่จะเกิดกับครูในอนาคตก็จะไม่มี

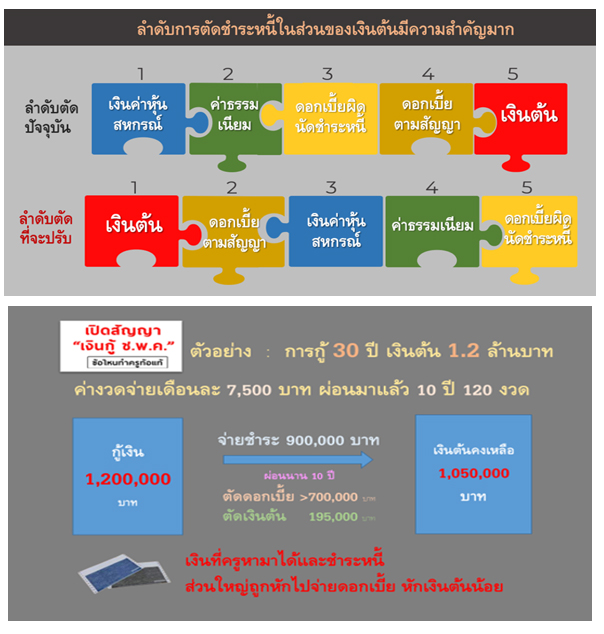

@เร่งปรับปรุงลำดับตัดหนี้ ให้ตัด ‘เงินต้น’ เป็นอันดับแรก

สี่ การปรับปรุงลำดับการตัดชำระหนี้ให้ตัด “เงินต้น” ก่อนเป็นลำดับแรก เรื่องนี้ถือเป็นการแก้ไขประเด็นทางเทคนิคที่มีความสำคัญมาก ในอดีตที่ผ่านมาลำดับการตัดชำระหนี้ถูกเจ้าหนี้กำหนดให้ตัด “ต้นเงิน” ที่กู้มาเป็นลำดับท้ายที่สุด ในขณะที่เมื่อครูชำระหนี้เข้ามา จะต้องถูกนำไปตัดค่าธรรมเนียม ดอกเบี้ย รวมถึงค่าหุ้นของสหกรณ์ออมทรัพย์ก่อน ทำให้แม้ครูจะได้จ่ายชำระหนี้ไปมากแล้ว

เช่น ตัวอย่างสินเชื่ออันหนึ่งที่ครูได้จ่ายชำระหนี้รวม 9 แสนบาทในช่วง 10 ปีที่ผ่านมา ปรากฏว่าเงินต้นลดลงน้อยมากไม่ถึง 2 แสนบาทที่เหลือถูกนำไปตัดจ่ายดอกเบี้ยและค่าธรรมเนียมส่วนอื่นก่อน มีผลทำให้ครูต้องแบกรับภาระหนี้นานกว่าที่ควร และทำให้ครูแม้จะเกษียณแล้วมีภาระจะต้องจ่ายหนี้ต่อเนื่องไปอีกหลายปี การปรับปรุงในครั้งนี้จะช่วยให้การจ่ายชำระหนี้ของครูมีประสิทธิภาพ เงินต้นลดลงอย่างสมเหตุสมผลมากขึ้นในอนาคต และจะช่วยเพิ่มแรงจูงใจให้ครูชำระหนี้เข้ามาอย่างต่อเนื่อง

@บทบาทใหม่ ‘ศธ.’ ช่วยครูไกล่เกลี่ยแก้ปัญหาหนี้สิน

ส่วนบทบาทของกระทรวงศึกษาธิการในฐานะ “นายจ้างที่ดี” ที่จะเข้าไปช่วยครูไกล่เกลี่ยแก้ปัญหาหนี้สิน นั้น นายสุทธิชัย กล่าวว่า เรื่องนี้ถือเป็นเรื่องใหม่ที่ไม่เคยมีในการแก้ไขหนี้ครูที่ผ่านมา ในอดีตเมื่อครูมีปัญหาหนี้สิน ครูจะต้องไปติดต่อประสาน รวมทั้งเจรจากับเจ้าหนี้รายต่างๆ เอง และด้วยอำนาจต่อรองที่มีน้อยกว่า ตลอดจนความรู้ทางการเงินที่เกี่ยวกับการแก้ไขหนี้อาจจะมีจำกัดทำให้ผลที่ออกมานั้นไม่ดีเท่าไร

แต่ในครั้งนี้คณะกรรมการฯ เห็นว่าบทบาทของกระทรวงศึกษาธิการในฐานะนายจ้าง จะมีนัยต่อความสำเร็จของการเจรจาอย่างมาก โดยเฉพาะกรณีที่ครูมีเจ้าหนี้หลายราย ที่มีนโยบายและวัตถุประสงค์ในการดำเนินการที่ต่างกัน การสร้างความตกลงร่วมกันจะยากมากถ้าไม่มีคนกลางอย่างเช่นกระทรวงศึกษาธิการเข้ามาช่วยเจรจาต่อรอง

@เปิดลงทะเบียนไกล่เกลี่ยหนี้สินครู 14 ก.พ.-15 มี.ค.นี้

ทั้งนี้ ในวันที่ 14 ก.พ.2565 ที่จะถึงนี้กระทรวงศึกษาธิการจะเปิดตัวโครงการ “สร้างโอกาสใหม่ ให้ครูไทย” ให้ครูทั่วประเทศลงทะเบียนแสดงความจำนงที่จะให้กระทรวงศึกษาธิการเป็นตัวกลางในการที่จะช่วยครูไกล่เกลี่ยแก้ไขปัญหาหนี้สินในมิติต่างๆ

1.การขอปรับลดดอกเบี้ยเงินกู้ให้ลดลง ให้สอดคล้องกับสินเชื่อสวัสดิการหักเงินเดือนที่ความเสี่ยงต่ำ

2.ต้องการสินเชื่อดอกเบี้ยต่ำเพื่อไป refinance สินเชื่อดอกเบี้ยสูง เพื่อลดภาระ

3.การขอปรับลดค่าธรรมเนียมประกันที่ไม่มีความจำเป็นให้ลดลง

4.การปรับปรุงโครงสร้างหนี้เพื่อให้เงินเดือนเหลือไม่น้อยกว่า 30% หรือ 9,000 บาทเพื่อใช้ดำรงชีพอย่างมีศักดิ์ศรี

5.การปรับปรุงโครงสร้างหนี้เพื่อเตรียมเกษียณอายุ หรือ กรณีที่เกษียณแล้วมีภาระที่จะต้องจ่ายหนี้นานหลายปี

6.การไกล่เกลี่ยปัญหาหนี้สินกรณีที่มีการฟ้องร้องดำเนินคดีแล้ว ทั้งกรณีผู้กู้ และผู้ค้ำประกัน

นายสุทธิชัย กล่าวว่า หนึ่งในมาตรการสำคัญที่ได้ถูกนำมาใช้ในการแก้หนี้ครั้งนี้ คือ “การยุบยอดหนี้ให้ลดลง” หรือลดภาระหนี้โดยรวมให้มีน้อยลง ที่ผ่านมาเมื่อมีการปรับโครงสร้างหนี้จะเป็นการปรับโครงสร้างหนี้บนยอดหนี้เดิม

แต่คราวนี้มีการแก้ไขกฎเกณฑ์เพื่อให้สามารถนำรายได้ในอนาคตของครู อาทิ เงินกองทุน กบข. เงินบำเหน็จตกทอด มาช่วยยุบหรือลดยอดหนี้ให้ลดลง และหุ้นของสหกรณ์ฯ บางส่วนมาค้ำประกันเงินกู้ เพื่อให้ครูมีหนี้อยู่ในระดับที่สามารถบริหารจัดการได้ เป็นการใช้เงินออมของครูมาแก้ไขปัญหาของตนเอง โดยไม่ได้มีการขอให้ภาครัฐช่วยสนับสนุนงบประมาณแม้สักบาทเดียว

นอกจากนี้ ในการไกล่เกลี่ยปัญหาหนี้กรณีที่มีการฟ้องร้องดำเนินคดีแล้ว กระทรวงศึกษาธิการในฐานะนายจ้าง ร่วมกับสำนักงานศาลยุติธรรม และหน่วยงานกำกับดูแล ได้เข้าไปเป็นคนกลางที่จะช่วยไกล่เกลี่ยปัญหาหนี้สินให้เป็นที่ยอมรับของทั้งสองฝ่าย โดยเน้นการไกล่เกลี่ยใน 2 ประเด็นสำคัญ

หนึ่ง อัตราดอกเบี้ยผิดนัดชำระหนี้ที่สอดคล้องกับเกณฑ์ใหม่ของ ธปท. ที่จะช่วยให้ภาระหนี้หลังจากที่ถูกดำเนินคดีแล้วไม่เพิ่มขึ้นมากนัก มีความสมเหตุผล และ

สอง การรับผิดชอบของผู้ค้ำประกัน ที่ในกรณีที่ผู้กู้ปรับโครงสร้างหนี้ให้เป็นปกติแล้ว ภาระความรับผิดชอบของผู้ค้ำประกันต้องหยุดลง รวมถึงการแบ่งความรับผิดชอบระหว่างผู้กู้ ผู้ค้ำประกันให้มีความชัดเจน เพื่อที่จะช่วยให้ทุกฝ่ายหาทางออกร่วมกันได้

“สุดท้ายนี้อยากจะประชาสัมพันธ์ให้ครูศึกษาแนวทางการแก้ไขหนี้จากเอกสารที่กระทรวงศึกษาธิการได้เปิดเผยโดยละเอียด และถ้าท่านที่สนใจสามารถลงทะเบียนเพื่อแสดงเจตจำนงให้กระทรวงศึกษาธิการเข้าไปเป็นคนกลางช่วยเจรจาไกล่เกลี่ยปัญหาหนี้สินในประเด็นต่างๆ โดยจะเปิดให้ลงทะเบียนตั้งแต่วันที่ 14 ก.พ.2565 ไปจนถึงวันที่ 15 มี.ค. 2565 เป็นระยะเวลา 1 เดือน” นายสุทธิชัยกล่าว

อ่านประกอบ :

กางปัญหา 'หนี้สินครู' เจาะสาเหตุ 3 ประเด็นที่ทำให้เป็นเรื่องเรื้อรังแก้ไม่จบ