"...สถานการณ์หนี้ครัวเรือนในขณะนี้ถือว่าน่าเป็นห่วง เพราะหากเทียบสัดส่วนหนี้สินครัวเรือนไตรมาส 1/2555 กับไตรมาส 3/2562 จะพบว่าหนี้ครัวเรือนที่เพิ่มขึ้นส่วนใหญ่ เป็นหนี้จากการบริโภคส่วนบุคคล..."

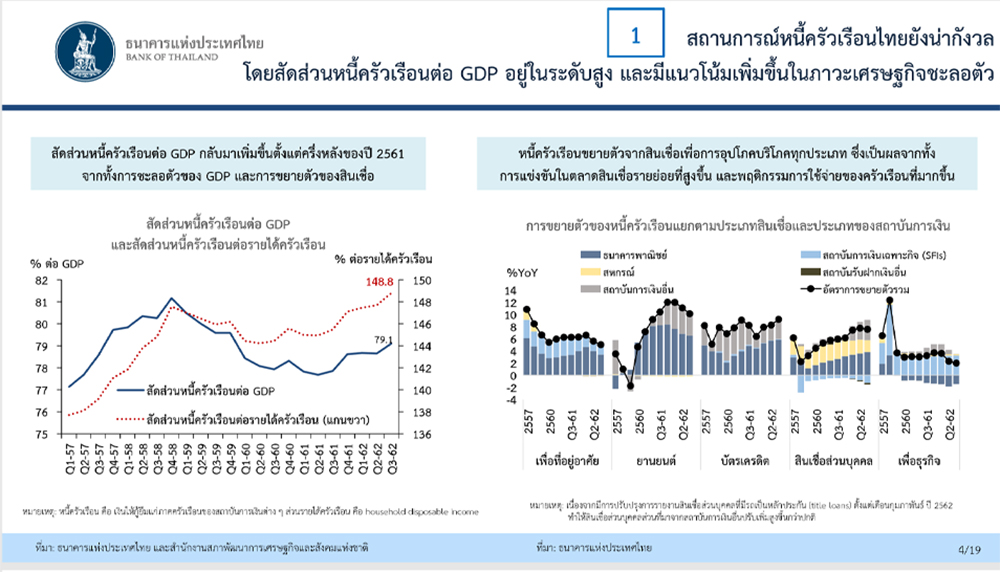

สถานการณ์หนี้สินครัวเรือนไทยยังคงน่าเป็นห่วง ข้อมูลล่าสุด ณ ไตรมาส 3/2562 หนี้สินครัวเรือนอยู่ที่ 13.23 ล้านล้านบาท หรือคิดเป็น 79.1% ของจีดีพี เพิ่มขึ้นจากไตรมาส 2/2562 ที่อยู่ที่ 13.08 ล้านล้านบาท หรือคิดเป็น 78.8% ของจีดีพี และเมื่อพิจารณาในแง่มูลค่า จะพบว่าหนี้สินครัวเรือนเพิ่มขึ้น 1.54 แสนล้านบาท หรือเพิ่มขึ้น 1.18% เมื่อเทียบกับไตรมาสก่อน

แต่หากเทียบหนี้สินครัวเรือนไตรมาส 3/2562 กับไตรมาส 3/2561 ซึ่งหนี้สินครัวเรือนอยู่ที่ 12.54 ล้านล้านบาท หรือคิดเป็น 77.9% ของจีดีพี จะพบว่ามูลค่าหนี้สินครัวเรือนเพิ่มขึ้นกว่า 6.9 แสนล้านบาท หรือเพิ่มขึ้น 5.5% และเป็นอัตราการเติบโตที่สูงกว่าอัตราการเติบโตเศรษฐกิจปี 2562 ที่ธนาคารแห่งประเทศไทย (ธปท.) ประเมินว่า จีดีพีทั้งปีจะเติบโตได้เพียง 2.5%

นอกจากนี้ ในขณะที่หนี้สินครัวเรือนเพิ่มขึ้นจากการเติบโตของสินเชื่อเพื่อการอุปโภคบริโภค เช่น สินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคล เนื่องจากการแข่งขันในตลาดในตลาดสินเชื่อรายย่อยที่สูงขึ้น ส่วนสินเชื่อเช่าซื้อยานยนต์ แม้ว่าจะชะลอตัวลง แต่ก็ยังคงเติบโตที่ระดับ 10% จากก่อนหน้านี้ที่เติบโตเกิน 12% และสินเชื่อที่อยู่อาศัย ที่เติบโตที่ระดับ 4-5% ซึ่งเป็นการเติบโตในอัตราที่ชะลอตัวลง หลังจากธปท.ออกมาตรการ LTV เมื่อเดือนเม.ย.2562

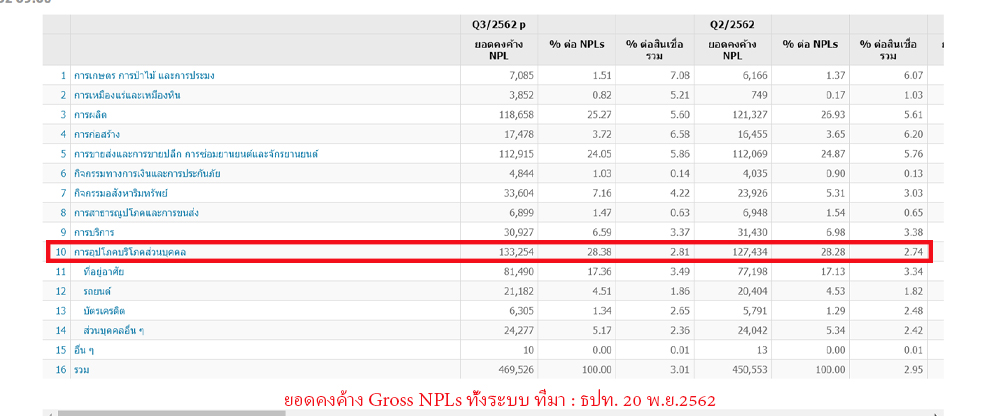

แต่เมื่อพิจารณาตัวเลขหนี้เสีย (NPLs) โดยเฉพาะหนี้เสียในส่วนของสินเชื่อการอุปโภคบริโภคส่วนบุคคล พบว่า ไตรมาส 3/2562 มูลค่าหนี้เสียอยู่ที่ 1.33 แสนล้านบาท หรือคิดเป็น 2.81% ของสินเชื่อทั้งระบบ เพิ่มขึ้นจากไตรมาส 2/2562 ที่หนี้เสียอยู่ที่ 1.27 แสนล้านบาท หรือคิดเป็น 2.74%

ประกอบด้วย หนี้เสียของสินเชื่อที่อยู่อาศัยพบว่าอยู่ที่ 8.14 หมื่นล้านบาท หรือ 3.49% ของสินเชื่อรวม เพิ่มขึ้นจากไตรมาสก่อนที่มีหนี้เสีย 7.71 หมื่นล้านบาท หรือ 3.34% ของสินเชื่อรวม ,หนี้เสียของสินเชื่อรถยนต์อยู่ที่ 2.11 หมื่นล้านบาท หรือ 1.86% ของสินเชื่อรวม เพิ่มขึ้นจากไตรมาสก่อนที่มีหนี้เสีย 2.04 หมื่นล้านบาท หรือ 1.82% ของสินเชื่อรวม

หนี้เสียของสินเชื่อบัตรเครดิตอยู่ที่ 6,305 ล้านบาท หรือ 2.65% ของสินเชื่อรวม เพิ่มขึ้นจากไตรมาสก่อนที่มีหนี้เสีย 5,791 ล้านบาท หรือ 2.48% ของสินเชื่อรวม และหนี้เสียของสินเชื่อส่วนบุคคลอื่นๆพบว่าอยู่ที่ 2.42 หมื่นล้านบาท หรือ 2.36% ของสินเชื่อรวม เพิ่มขึ้นจากไตรมาสก่อนที่มีหนี้เสีย 2.40 หมื่นล้านบาท หรือ 2.42% ของสินเชื่อรวม

ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธปท. ยอมรับว่า สถานการณ์หนี้ครัวเรือนในขณะนี้ถือว่าน่าเป็นห่วง เพราะหากเทียบสัดส่วนหนี้สินครัวเรือนไตรมาส 1/2555 กับไตรมาส 3/2562 จะพบว่าหนี้ครัวเรือนที่เพิ่มขึ้นส่วนใหญ่ เป็นหนี้จากการบริโภคส่วนบุคคล เช่น สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล ซึ่งมีอัตราดอกเบี้ยที่สูง และมีระยะเวลาการผ่อนชำระที่สั้น

"ถ้าเจอสถานการณ์ที่ไม่คาดคิดขึ้นมา จะทำให้มีโอกาสเกิดหนี้เสียได้ง่าย และเพื่อดูแลปัญหาดังกล่าว ธปท.จะเข้าไปดูแลทั้งต้นน้ำ กลางน้ำ และปลายน้ำ โดยต้นน้ำ คือ การก่อหนี้ และการให้ความรู้เรื่องทางการเงิน (financial literacy) เป็นต้น" ดอนกล่าว

ดอน นาครทรรพ

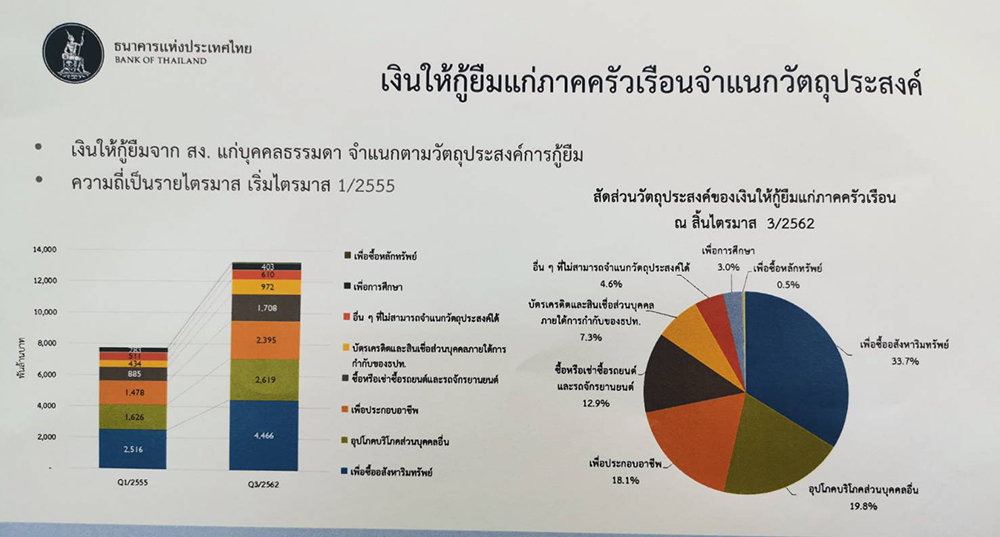

ในขณะที่สัดส่วนการการกู้ยืมเงินในภาคเรือนในช่วง 7 ปีที่ผ่านมา แม้ว่าจะไม่ได้เปลี่ยนแปลงมากนัก โดยการกู้ยืม 1 ใน 3 หรือ 33.7% ยังคงเป็นการกู้ยืมเพื่อซื้ออสังหาริมทรัพย์ แต่จะพบว่าการกู้ยืมเพื่ออุปโภคบริโภคมีสัดส่วน 19.8% และการกู้ยืมสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล 7.3% ส่วนการกู้ยืมเพื่อประกอบอาชีพมีสัดส่วน 18.1% การกู้ยืมเพื่อเช่าซื้อรถยนต์มีสัดส่วน 12.9%

“ปัญหาหนี้ครัวเรือนเราก็ยอมรับกันแล้ว ว่าคนเป็นหนี้ก็เยอะ เป็นหนี้เสียตั้งแต่อายุน้อย และอายุมากก็ยังมีหนี้ ซึ่งเป็นเรื่องของพฤติกรรม จึงต้องไปแก้ที่กระบวนการก่อหนี้” รุ่ง มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายเสถียรภาพระบบการเงินและยุทธศาสตร์องค์กร ธปท. ให้ความเห็น

ขณะเดียวกัน ธปท.จะต้องเข้าไปแก้ปัญหาของคนที่เป็น NPLs ด้วย เช่น ถ้าเป็นหนี้บัตรเครดิต ก็ให้ไปดูว่าจะปรับเป็นผ่อนระยะยาวได้อย่างไร เพราะวันนี้คนที่ตกอยู่ในวงจรหนี้ไม่มีทางออก พร้อมยืนยันว่า จะไม่เข้าไปควบคุมเพดานภาระหนี้ต่อรายได้ (debt service ratio: DSR) และได้กำหนดนิยาม DSR ของสถาบันการเงินทุกแห่งให้เป็นมาตรฐานเดียวกัน

“เรื่อง DSR เราขอดูและวิเคราะห์ข้อมูลก่อน แต่ถ้าจะพูดถึงการแก้ปัญหาหนี้ครัวเรือน จะทำในหลายมิติ ทั้งการปรับพฤติกรรมและให้ความรู้แก่ครัวเรือน การใช้กลไกคลินิกแก้หนี้ รวมทั้งให้แบงก์ขายผลิตภัณฑ์สินเชื่อที่ยุติธรรม ดังนั้น DSR จึงเป็นแค่ท่อนหนึ่งในช่วงการปล่อยกู้เท่านั้น แต่ถ้าจะแก้ปัญหาหนี้ครัวเรือน ทุกข้อของโซ่ต้องช่วยกัน” รุ่ง ย้ำ

ขณะที่ รณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธปท. ระบุว่า หาก ธปท.พบว่า สัดส่วน DSR ของสถาบันการเงินแห่งใด ‘สูงกว่า’ ค่าเฉลี่ยของ DSR ในระบบ ธปท.ก็จำเป็นต้องเรียกเข้ามาหารือกับสถาบันการเงินแห่งนั้นๆ เพื่อหาแนวทางร่วมกับในการดูแลลูกหนี้ ซึ่งไม่ใช่การควบคุมการปล่อยสินเชื่อ เพียงแต่จะเข้าไปดูแลว่าสถาบันการเงินแห่งนั้นๆ มีวิธีดูแลลูกหนี้อย่างไร

ด้าน ปรีดี ดาวฉาย ประธานสมาคมธนาคารไทย และกรรมการผู้จัดการ ธนาคารกสิกรไทย ให้ความเห็นกับสำนักข่าวอิศรา www.isranews.org ว่า ที่ผ่านมาธปท.ได้หารือกับธนาคารแต่ละแห่ง เพื่อกำหนดนิยาม DSR ให้ตรงกัน และในภาวะที่เศรษฐกิจไม่ค่อยดี แบงก์ก็ระมัดระวังการปล่อยสินเชื่ออยู่แล้ว

“ในสภาวะเศรษฐกิจแบบนี้ ถ้าจะไปประกาศอะไรออกไปก็มีแต่คนตกใจ ก็ไม่ควรสร้างบรรยากาศแบบนั้น ส่วนเรื่อง DSR นั้น ธปท.ก็ให้แบงก์ดำเนินการกันไป และเราก็ดูตามความเหมาะสม โดยเฉพาะในภาวะเศรษฐกิจที่ไม่ค่อยดี เราระมัดระวังในการให้สินเชื่ออยู่แล้ว และสมาคมฯก็สื่อไปแล้วว่า อย่าก่อหนี้เกินภาระ” ปรีดี กล่าว

เมื่อถามว่า ธปท.ควรกำหนดเพดาน DSR หรือไม่ ปรีดี บอกว่า “ไม่ควร เพราะเพดาน DSR ไม่ใช่เรื่องที่ควรจะไปควบคุม เพราะแค่กำหนดความหมาย DSR ให้เหมือนกัน ก็รู้แล้วว่าใครมากใครน้อย อีกทั้งลักษณะความสามารถในการแข่งขัน เงินกองทุนที่รองรับก็ต่างกัน ดังนั้น จะให้ทำเหมือนกันได้อย่างไร ผมจึงคิดว่าไม่ต้องคุม DSR”

อย่างไรก็ตาม ในขณะที่ ธปท. ยืนยันว่าจะไม่ใช้ ‘ไม้แข็ง’ หรือกำหนดเพดาน DSR เพื่อควบคุมหนี้สินครัวเรือน แต่หนี้สินครัวเรือนที่เพิ่มสูงขึ้นเกือบแตะ 80% ได้ส่งผลให้การบริโภคของประชาชนลดลง

เทิดศักดิ์ ทวีธีระธรรม ผู้ช่วยกรรมการผู้อำนวยการ สายงานวิจัย บล.เอเซีย พลัส ระบุว่า หนี้สินครัวเรือนที่อยู่ในระดับสูง ทำให้แบงก์ปล่อยสินเชื่อยากขึ้น และคนกู้จะกู้เงินในยากขึ้น ขณะที่ภาระหนี้เงินต้นและดอกเบี้ยแต่ละเดือนของครัวเรือนที่อยู่ในระดับสูง จะส่งผลให้การบริโภคในประเทศมีแนวโน้มชะลอตัวลงในระยะยาว

“เมื่อภาระหนี้สูง เมื่อได้เงินมาก็ต้องเอาเงินไปจ่ายหนี้ การบริโภคและการซื้อของก็จะน้อยลง เมื่อการบริโภคลด เศรษฐกิจก็โตช้าลง” เทิดศักดิ์กล่าว

สอดคล้องกับรายงาน “หนี้ครัวเรือนเท่าใดถึงกระทบเศรษฐกิจ” ของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่ออกมาในเดือนก.ย.2562 อ้างผลศึกษาต่างประเทศว่า “หนี้ครัวเรือนต่อ GDP ที่จะเริ่มส่งผลกระทบทางลบต่อเศรษฐกิจ คือ ตั้งแต่ 84% ต่อ GDP แต่ถ้าต่ำกว่า 84% ต่อ GDP จะมีส่วนช่วยในการขยายตัวของเศรษฐกิจ"

รายงานฉบับเดียวกัน ยังระบุว่า แม้ว่าหนี้ครัวเรือนสามารถช่วยกระตุ้นการบริโภคภายในประเทศของครัวเรือนได้ แต่โดยทั่วไปแล้วจะมีผลต่อการขยายตัวทางเศรษฐกิจในระยะสั้นหรือประมาณ 1 ปี และเมื่อระดับหนี้ครัวเรือนต่อ GDP สูงกว่า 70% จะพบว่าการหนี้ต่อ GDP ที่เพิ่มขึ้นทุก 1% จะทำให้อัตราการขยายตัวของเศรษฐกิจในระยะยาวลดลง 0.1%

ท่ามกลางวิกฤติซ้อนวิกฤต ทั้งการแพร่ระบาดของเชื้อไวรัสโคโรน่าสายพันธุ์ใหม่ 2019 ร่างพ.ร.บ.งบประมาณปี 2563 ที่เสี่ยง ‘โมฆะ’ ความไม่แน่นอนของเศรษฐกิจ และการส่งออกไทยที่ยังอ่อนแรง ‘หนี้ครัวเรือน’ จึงเป็นตุ้มถ่วงเศรษฐกิจที่หนักอึ้งในยามนี้

อ่านประกอบ : ธปท.ห่วงหนี้ครัวเรือนไทยพุ่งไม่หยุด แถมผ่อนสั้น-ดอกเบี้ยสูง

SCB EIC เผยภาระหนี้ต่อรายได้ 'ครัวเรือนไทย' พุ่งสูงสุดเป็นประวัติการณ์

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/