"....สตง. พิจารณาแล้วเห็นว่าหน่วยงานอ้างมติคณะกรรมการบริหาร ที่เห็นชอบให้จัดหาชื้อรถยนต์ประจำตำแหน่งรองผู้อำนวยการประกอบมาตรา 46 แห่งพระราชกฤษฎีกาจัดตั้งสำนักงานองค์การมหาชนดังกล่าว พ.ศ. 2543 เป็นฐานทางกฎหมายในการจ่ายเงินเพื่อจัดหารถประจำตำแหน่งหรือจ่ายเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง ไม่อาจรับฟังได้..."

การจ่ายเงินเพื่อจัดหารถประจำตำแหน่งและการจ่ายเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง ปีงบประมาณ พ.ศ.2563 ขององค์การมหาชนแห่งหนึ่ง

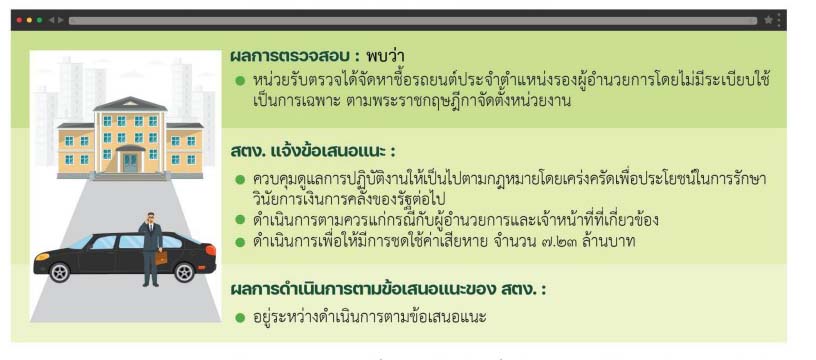

ถูกสำนักงานการตรวจเงินแผ่นดิน (สตง.) ตรวจสอบพบปัญหาการไม่ปฏิบัติตามกฎหมาย ในการดำเนินการจัดหาซื้อรถยนต์ประจำตำแหน่งรองผู้อำนวยการ ทำให้รัฐเกิดความเสียหายเป็นจำนวนเงิน 7.23 ล้านบาท พร้อมแจ้งให้ดำเนินการตามควรแก่กรณีกับผู้อำนวยการและเจ้าหน้าที่ที่เกี่ยวข้องเพื่อให้มีการชดใช้ค่าเสียหายดังกล่าว

สำนักข่าวอิศรา (www.isranews.org) รายงานว่า สตง. ได้สรุปรายงานผลการตรวจสอบการปฏิบัติตามกฎหมาย เรื่อง การจ่ายเงินเพื่อจัดหารถประจำตำแหน่งและการจ่ายเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง ปีงบประมาณ พ.ศ. 2563 ขององค์การมหาชนแห่งหนึ่ง

พบข้อสังเกตที่สำคัญ คือ หน่วยงานได้จัดหาชื้อรถยนต์ประจำตำแหน่งรองผู้อำนวยการโดยไม่มีระเบียบใช้เป็นการเฉพาะ ตามพระราชกฤษฎีกาจัดตั้งสำนักงานองค์การมหาชนดังกล่าว พ.ศ. 2563 มาตรา 46 ซึ่งจากการตรวจสอบเอกสารประกอบใบสำคัญจ่าย ประกอบระเบียบ ข้อบังคับ ประกาศหรือข้อกำหนดที่ใช้บังคับไม่พบว่ามีการประกาศใช้ระเบียบ ข้อบังคับ ประกาศหรือข้อกำหนดที่คณะกรรมการบริหารออกเกี่ยวกับสิทธิการได้รับรถประจำตำแหน่งหรือได้รับเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่งสำหรับเจ้าหน้าที่ผู้มีสิทธิได้รถประจำตำแหน่ง

โดยหน่วยงาน ชี้แจงว่าในการจ่ายเงินได้มีการดำเนินการตามระเบียบ ข้อบังคับ กฎหมายที่เกี่ยวข้อง ซึ่งโดยส่วนใหญ่ได้กำหนดให้การเบิกจ่ายเป็นอำนาจของผู้อำนวยการหน่วยงาน ทั้งนี้ ได้มีการมอบอำนาจเป็นการเฉพาะไว้ในเรื่องต่าง ๆ ในการจ่ายเงินต่าง ๆ ตามพระราชกฤษฎีกาจัดตั้งสำนักงานองค์การมหาชนดังกล่าว พ.ศ. 2543 และที่แก้ไขเพิ่มเติมและตามมติคณะรัฐมนตรี เมื่อวันที่ 19 กันยายน 2549 ที่ได้มีมติเห็นชอบหลักเกณฑ์การจ่ายเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่งสำหรับข้าราชการผู้มีสิทธิได้รถประจำตำแหน่งมาบังคับใช้โดยอนุโลมทำให้ลดภาระค่าใช้จ่ายในการจัดหาพนักงานขับรถให้กับรองผู้อำนวยการ และค่ใช้จ่ายในการบำรุงรักษารถประจำตำแหน่ง

ขณะที่ สตง. พิจารณาแล้วเห็นว่าหน่วยงานอ้างมติคณะกรรมการบริหาร ที่เห็นชอบให้จัดหาชื้อรถยนต์ประจำตำแหน่งรองผู้อำนวยการประกอบมาตรา 46 แห่งพระราชกฤษฎีกาจัดตั้งสำนักงานองค์การมหาชนดังกล่าว พ.ศ. 2543 เป็นฐานทางกฎหมายในการจ่ายเงินเพื่อจัดหารถประจำตำแหน่งหรือจ่ายเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง ไม่อาจรับฟังได้

เนื่องจากหน่วยงานยังไม่มีระเบียบหรือข้อบังคับที่คณะกรรมการบริหารออก โดยกำหนดให้ผู้ดำรงตำแหน่งรองผู้อำนวยการมีสิทธิได้รับรถประจำตำแหน่ง หรือได้รับเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง

จึงไม่อาจจ่ายเงินเพื่อการดังกล่าวได้โดยชอบด้วยกฎหมาย การจ่ายเงินดังกล่าวจึงเป็นการจ่ายเงินโดยปราศจากฐานทางกฎหมายที่จะอ้างอิงได้ ทำให้ราชการได้รับความเสียหาย นับตั้งแต่เริ่มมีการจ่ายเงินเพื่อจัดหารถประจำตำแหน่งและจ่ายเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง จนถึงวันที่ 30 เมษายน 2563 รวมเป็นเงินทั้งสิ้น 7.23 ล้านบาท

นอกจากนี้ เมื่อพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 มีผลใช้บังคับการจ่ายเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง ตั้งแต่วันที่ 20 เมษายน 2561 เป็นต้นไป และยังเป็นการไม่ปฏิบัติตามมาตรา 37 วรรคหนึ่ง และมาตรา 38 แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561

สตง. ได้แจ้งผลการตรวจสอบและข้อเสนอแนะต่อหน่วยงาน ดังนี้

1. ควบคุมดูแลการปฏิบัติงานให้เป็นไปตามกฎหมายโดยเคร่งครัดเพื่อประโยชน์ในการรักษาวินัยการเงินการคลังของรัฐต่อไป

2. ดำเนินการตามควรแก่กรณีกับผู้อำนวยการและเจ้าหน้าที่ที่เกี่ยวข้อง

3. ดำเนินการเพื่อให้มีการชดใช้ค่าเสียหาย สำหรับการจ่ายเงินเพื่อจัดหารถประจำตำแหน่งและเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่งที่ได้มีการเบิกจ่ายไปแล้วโดยปราศจากฐานทางกฎหมายที่จะอ้างอิงได้ จำนวน 7.23 ล้านบาท

4. หากคณะกรรมการของหน่วยงาน เห็นควรให้ผู้ปฏิบัติงานในตำแหน่งใดมีสิทธิได้รับรถประจำตำแหน่งหรือได้รับเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่ง คณะกรรมการของหน่วยงาน ต้องออกเป็นระเบียบข้อบังคับประกาศ หรือข้อกำหนด ตามรูปแบบที่กำหนดในพระราชกฤษฎีกาจัดตั้งสำนักงานองค์การมหาชนดังกล่าว พ.ศ. 2543 และที่แก้ไขเพิ่มเติม มาตรา 19 (3)

เบื้องต้น ในส่วนของผลการแก้ไขข้อบกพร่องและปรับปรุงการปฏิบัติงานนั้น ปัจจุบันหน่วยงานอยู่ระหว่างดำเนินการตามข้อเสนอแนะของ สตง. อยู่

อย่างไรก็ดี ในการสรุปรายงานผลการตรวจสอบกรณี นี้ สตง. มิได้เปิดเผยชื่อหน่วยงานที่ถูกตรวจสอบเอาไว้ สำนักข่าวอิศรา จึงไม่สามารถติดต่อผู้บริหารหน่วยงานให้ชี้แจงข้อเท็จจริงอีกด้านได้