“..ไตรมาสสอง ปี 2564 หนี้สินครัวเรือนมีมูลค่า 14.27 ล้านล้านบาท เพิ่มขึ้น 5.0% จาก 4.7% ในไตรมาสก่อน หรือคิดเป็นสัดส่วน 89.3% ต่อ GDP ลดลงจาก 90.6% ในไตรมาสที่ผ่านมา จากเศรษฐกิจที่ขยายตัวเร็วกว่าหนี้สินครัวเรือน อย่างไรก็ตาม สัดส่วนหนี้สินครัวเรือนต่อ GDP ยังคงอยู่ในระดับสูงเมื่อเทียบกับช่วงก่อนการแพร่ระบาดของโควิด-19โดยหนี้ที่สำคัญของประชาชนรายย่อยอีกประเภทหนึ่ง คือ หนี้เช่าซื้อรถยนต์ทั้งในส่วนที่นำมาใช้ประกอบอาชีพหรือใช้ในการเดินทางของคนในครอบครัว..”

ช่วงสถานการณ์โควิด-19 ระบาดที่ผ่านมา นอกจากจะเป็นปัญหาในด้านสาธารสุขแล้ว ยังผลกระทบต่อทุกภาคส่วน รวมถึงเศรษฐกิจ

เมื่อวันที่ 22 พ.ย. 2564 นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ได้นำเสนอภาวะสังคมไทยไตรมาสสาม ปี 2564 พบว่า หนี้สินครัวเรือนขยายตัวเพิ่มขึ้นต่อเนื่อง ขณะที่สัดส่วนหนี้สินครัวเรือนต่อ ผลิตภัณฑ์มวลรวมในประเทศ (Gross domestic product: GDP) แม้ว่าจะปรับลดลงเล็กน้อยแต่ยังคงอยู่ในระดับสูง ส่วนด้านคุณภาพสินเชื่อต้องเฝ้าระวังหนี้เสียจากบัตรเครดิตที่เพิ่มขึ้น

นายดนุชา เปิดเผยว่า ไตรมาสสอง ปี 2564 หนี้สินครัวเรือนมีมูลค่า 14.27 ล้านล้านบาท เพิ่มขึ้น 5.0% จาก 4.7% ในไตรมาสก่อน หรือคิดเป็นสัดส่วน 89.3% ต่อ GDP ลดลงจาก 90.6% ในไตรมาสที่ผ่านมา จากเศรษฐกิจที่ขยายตัวเร็วกว่าหนี้สินครัวเรือน

อย่างไรก็ตาม สัดส่วนหนี้สินครัวเรือนต่อ GDP ยังคงอยู่ในระดับสูงเมื่อเทียบกับช่วงก่อนการแพร่ระบาดของโควิด-19

ด้านคุณภาพสินเชื่อยังต้องเฝ้าระวังหนี้บัตรเครดิตที่มีหนี้เสียเพิ่มขึ้น แม้ว่าสัดส่วนหนี้เสีย (Non-Performing Loan: NPL) ของสินเชื่อเพื่ออุปโภคบริโภคต่อสินเชื่อรวมอยู่ที่ 2.92% ทรงตัว เมื่อเทียบกับไตรมาสก่อน

แต่สัดส่วนหนี้เสีย NPLs ของสินเชื่อบัตรเครดิตต่อสินเชื่อรวมเพิ่มขึ้นในอัตราเร่งเป็นไตรมาสที่สองติดต่อกันจาก 3.04% ในไตรมาสก่อนมาเป็น 3.51% รวมถึงลูกหนี้ที่มีปัญหาหนี้เสียจากบัตรเครดิต 1 ใน 3 เป็นผู้ที่มีอายุน้อยกว่า 35 ปี

สำหรับสาเหตุที่หนี้สินครัวเรือนยังมีแนวโน้มเพิ่มขึ้น คือ

-

ภาวะเศรษฐกิจที่ยังไม่สามารถขยายตัวได้ในระดับปกติ แม้ว่าทั้งปี 2564 เศรษฐกิจไทยจะขยายตัว แต่เป็นการขยายตัวจากฐานต่ำ สะท้อนว่ารายได้ครัวเรือนยังคงไม่ฟื้นตัวได้อย่างเต็มที่ ซึ่งจะกระทบต่อสภาพคล่องและความสามารถในการชำระหนี้ของครัวเรือน

-

ผลกระทบของอุทกภัยทำให้ครัวเรือนต้องก่อหนี้เพื่อน ามาซ่อมแซมบ้านเรือนและเครื่องใช้ที่ได้รับความเสียหายเพิ่มขึ้น โดยเฉพาะการก่อหนี้เพื่อการอุปโภคบริโภค 4

นอกจากนี้ ประเด็นที่ต้องให้ความสำคัญในระยะถัดไป ได้แก่

-

หนี้เสียโดยเฉพาะบัตรเครดิตและสินเชื่อส่วนบุคคลมีแนวโน้มเพิ่มขึ้น ซึ่งหากลูกหนี้ผิดนัดชำระจะต้องเสียดอกเบี้ยปรับในอัตราที่ค่อนข้างสูงเมื่อเทียบกับหนี้ประเภทอื่น

-

การส่งเสริมให้ลูกหนี้เข้าร่วมมาตรการช่วยเหลือลูกหนี้ จากปัจจุบันที่หนี้เสียของครัวเรือนยังอยู่ในระดับสูงแม้ว่าจะมีการดำเนินมาตรการช่วยเหลือลูกหนี้มาอย่างต่อเนื่อง ซึ่งอาจเกิดจากการไม่รับรู้ถึงมาตรการช่วยเหลือ จึงควรเร่งประชาสัมพันธ์ให้ลูกหนี้เข้ามาปรับโครงสร้างหนี้เพื่อลดภาระและเพิ่มสภาพคล่องให้กับลูกหนี้

-

การก่อหนี้นอกระบบเพิ่มขึ้น จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนในรอบครึ่งปี 2564 พบว่า มีมูลค่าหนี้นอกระบบรวม 8.5 หมื่นล้านบาท เพิ่มขึ้นจากปี 2562 ที่มีเพียง 5.6 หมื่นล้านบาทหรือเพิ่มขึ้นถึง 1.5 เท่าจากปี 2562

ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) หรือ แบงก์ชาติ ได้ร่วมมือกับผู้ให้บริการทางการเงิน ผ่านสมาคม และชมรมต่างๆ ออกมาตรการช่วยเหลือลูกหนี้รายย่อยระยะที่ 3 เพื่อบรรเทาความเดือดร้อนให้แก่ลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์ระบาดของโควิด-19 ทำให้รายได้และความสามารถในการชำระหนี้ลดลง

โดยได้ยกระดับจากมาตรการเดิม ให้ตอบสนองต่อสถานการณ์ระบาดของโรคโควิด-19 ที่รุนแรงขึ้น รวมทั้งช่วยลดภาระหนี้ในระยะยาว เพิ่มทางเลือก มีความยืดหยุ่น และมีวิธีปฏิบัติที่ชัดเจน สามารถช่วยเหลือลูกหนี้ที่ได้รับความเดือดร้อนที่ไม่เป็น NPL (ค้างชำระหนี้มากกว่า 3 เดือนติดต่อกัน) ณ วันที่ 1 มีนาคม 2563 ได้อย่างเหมาะสมตามความเป็นจริง โดยครอบคลุมสินเชื่อ 4 ประเภท ดังนี้

-

บัตรเครดิตและสินเชื่อส่วนบุคคล (Revolving & Installment Loan) : เน้นการบรรเทาภาระหนี้กรณีเปลี่ยนเป็นหนี้ระยะยาวเกินกว่า 48 งวด โดยให้ทบทวนอัตราดอกเบี้ยให้ต่ำกว่าอัตราเพดาน (บัตรเครดิต 12% และสินเชื่อส่วนบุคคลฯ 22% ต่อปี) ตั้งแต่งวดแรก

-

สินเชื่อจำนำทะเบียนรถยนต์และรถจักรยานยนต์ : มีทางเลือกการพักชำระค่างวด ด้วยอัตราดอกเบี้ยไม่เกิน 22% ต่อปี และสำหรับลูกหนี้จำนำทะเบียนรถยนต์ที่ได้รับผลกระทบรุนแรงให้มีทางเลือกการคืนรถ โดยหากมีภาระหนี้คงเหลือให้ผู้ให้บริการทางการเงินช่วยเหลือเพิ่มเติมตามเงื่อนไขที่กำหนด

-

เช่าซื้อรถยนต์และรถจักรยานยนต์ : มีวิธิปฏิบัติที่ชัดเจนสำหรับการควบคุมดอกเบี้ยด้วยอัตรา Effective Interest Rate (EIR) และการคิดดอกเบี้ยสำหรับช่วงที่พักชำระค่างวด และสำหรับลูกหนี้เช่าซื้อรถยนต์ที่ได้รับผลกระทบรุนแรงให้มีทางเลือกการคืนรถ โดยหากมีภาระหนี้คงเหลือให้ผู้ให้บริการทางการเงินช่วยเหลือเพิ่มเติมตามเงื่อนไขที่กำหนด

-

สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่มีที่อยู่อาศัยเป็นหลักประกัน : เพิ่มทางเลือกการพักเงินต้นและจ่ายดอกเบี้ยบางส่วน และให้ลูกหนี้สามารถทยอยชำระคืนเป็นขั้นบันได (step up) ตามความสามารถในการชำระหนี้ของลูกหนี้

ลูกหนี้ที่ได้รับผลกระทบสามารถสมัครรับความช่วยเหลือได้ตั้งแต่วันที่ 17 พ.ค. - 31 ธ.ค. 2564 ผ่านช่องทางต่าง ๆ ของผู้ให้บริการทางการเงิน โดยผู้ให้บริการทางการเงินต้องจัดให้มีการช่วยเหลือที่เหมาะสมกับสถานะของลูกหนี้ตามมาตรการที่แบงก์ชาติกำหนด นอกจากนี้ แบงก์ชาติสนับสนุนให้ผู้ให้บริการทางการเงินมีนโยบายให้ความช่วยเหลือลูกหนี้เพิ่มเติมด้วย

หนี้ที่สำคัญของประชาชนรายย่อยอีกประเภทหนึ่ง คือ 'หนี้เช่าซื้อรถยนต์' ทั้งในส่วนที่นำมาใช้ประกอบอาชีพหรือใช้ในการเดินทางของคนในครอบครัว

ธปท. ได้ร่วมกับกรมคุ้มครองสิทธิและเสรีภาพ กระทรวงยุติธรรม สำนักงานศาลยุติธรรม สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) และผู้ให้บริการ 12 แห่ง ที่มีส่วนแบ่งตลาดของธุรกิจเช่าซื้อรถยนต์รวมกันแล้วมากกว่า 65% ได้ร่วมกันจัดงาน 'มหกรรมไกล่เกลี่ยสินเชื่อเช่าซื้อรถยนต์ออนไลน์' ขึ้นตั้งแต่วันที่ 1 มิ.ย. - 1 ก.ค 2564 ที่ผ่านมา พบว่า มีประชาชนให้ความสนใจและทยอยลงทะเบียนอย่างต่อเนื่องรวมจำนวน 24,199 คัน ผลการไกล่เกลี่ยสามารถที่ช่วยเหลือลูกหนี้ที่เข้าเงื่อนไขได้ประมาณ 75% จึงได้ขยายขอบเขตของงานมหกรรมให้ครอบคลุมลูกหนี้ที่หนี้ถูกโอนขายไปยังบริษัทบริหารสินทรัพย์ และเวลาจนถึง 31 ส.ค.ที่ผ่านมา โดยการช่วยเหลืออ้างอิงแนวทางของมาตรการช่วยเหลือลูกหนี้รายย่อยระยะที่ 3 และแนวทางอื่นของหน่วยงานที่เกี่ยวข้อง เพื่อช่วยลดภาระของลูกหนี้ที่ได้รับผลกระทบจากการระบาดของโควิด-19 ระลอกใหม่ ให้สามารถประกอบอาชีพ หรือใช้ชีวิตประจำวันได้ตามปกติ

สำหรับมหกรรมไกล่เกลี่ยสินเชื่อเช่าซื้อรถยนต์ จะครอบคลุมลูกหนี้เช่าซื้อบุคคลธรรมดาทุกกลุ่ม และมีเป้าหมายให้ลูกหนี้เช่าซื้อรถยนต์ที่รายได้ลดลงในช่วงโควิด-19 สามารถเจรจาผ่อนชำระหนี้ได้ตามความสามารถ เพื่อให้ลูกหนี้สามารถนำรถที่ถูกยึดกลับไปใช้ในการประกอบอาชีพและนำรถไปใช้ในชีวิตประจำวันได้เช่นเดิม เป็นการบรรเทาความเดือดร้อนในสถานการณ์ช่วงนี้อีกทางหนึ่ง โดยความช่วยเหลือจะแตกต่างกันตามความเหมาะสมและความสามารถในการชำระหนี้ของลูกหนี้

- กลุ่มแรก ลูกหนี้ที่ยังไม่เป็น NPL หรือเป็น NPL แล้วแต่รถยังไม่ถูกยึด

แนวทางช่วยเหลือจะสอดคล้องกับมาตรการช่วยเหลือลูกหนี้รายย่อยระยะที่ 3 ของ ธปท. ได้แก่ การปรับโครงสร้างหนี้ ลดค่างวด ขยายระยะเวลาชำระหนี้ สำหรับลูกหนี้ที่ได้รับผลกระทบรุนแรง สามารถขอพักชำระค่างวดได้ 3 เดือน หรือตามผลกระทบที่ลูกหนี้ได้รับ โดยแนวทางใหม่จะคำนวณดอกเบี้ยในช่วงพักชำระหนี้จากฐานของค่างวดที่ได้พักชำระหนี้ตามเกณฑ์ของ สคบ. จะทำให้ดอกเบี้ยในช่วงที่พักชำระหนี้ถูกลงอย่างมาก ต่างจากแนวทางเดิมเป็นการคำนวณดอกเบี้ยจากฐานของเงินต้นคงค้างทั้งหมด

สำหรับลูกหนี้ที่เคยพักชำระค่างวดหรือปรับปรุงโครงสร้างหนี้ และได้รับผลกระทบรุนแรงจนไม่สามารถชำระหนี้ต่อไปได้ สามารถคืนรถยนต์เพื่อลดภาระหนี้ได้ และหากราคาขายรถทอดตลาดที่ได้รับต่ำกว่าภาระหนี้คงค้าง ลูกหนี้สามารถขอผ่อนปรนเพิ่มเติมได้โดยผู้ให้บริการทางการเงินอาจพิจารณายกหนี้ส่วนที่เหลือให้ตามความเหมาะสม

- กลุ่มที่ 2 ลูกหนี้ที่รถถูกยึดแล้ว แต่ยังไม่ถูกขายทอดตลาด

ลูกหนี้เช่าซื้อสามารถใช้ช่องทางของงานมหกรรมไกล่เกลี่ยสินเชื่อเช่าซื้อรถยนต์ เพื่อเจรจากับเจ้าหนี้เช่าซื้อที่ร่วมงานเพื่อขอรถที่ถูกยึดไปคืน โดยเจ้าหนี้เช่าซื้อจะชะลอการขายทอดตลาด และปรับโครงสร้างหนี้ งานมหกรรมในครั้งนี้จะช่วยให้ลูกหนี้เช่าซื้อมีโอกาสที่จะนำรถกลับไปประกอบอาชีพหรือใช้ในชีวิตประจำวันได้ ซึ่งที่ผ่านมาเจ้าหนี้กับลูกหนี้เช่าซื้อจะเจรจากันเอง ไม่มีแนวทางที่ชัดเจน ทำให้โอกาสที่ลูกหนี้จะได้รถที่ถูกยึดคืนมีไม่มาก แต่ในครั้งนี้หวังว่าลูกหนี้ที่ถูกยึดรถไป ส่วนหนึ่งจะมีโอกาสที่จะได้รับรถคืนซึ่งเป็นทางเลือกที่ได้ประโยชน์ทั้งสองฝ่าย

- กลุ่มที่ 3 ลูกหนี้ที่รถถูกขายทอดตลาดแล้ว แต่ยังมีมูลหนี้เช่าซื้อส่วนที่ขาดกรณีรถถูกขายทอดตลาดแล้ว ปรากฏว่าเงินที่ได้รับนั้นน้อยกว่ายอดหนี้เช่าซื้อคงเหลือ ทำให้มียอดหนี้ส่วนขาด หรือ 'ติ่งหนี้'

สคบ.และ ธปท. ได้ร่วมกันศึกษาแนวคำพิพากษาของศาลยุติธรรมเกี่ยวกับการคำนวณยอดหนี้เช่าซื้อส่วนขาด และได้จัดทำโปรแกรมการคำนวณยอดหนี้เช่าซื้อส่วนขาดแบบง่ายๆ เพื่อให้ลูกหนี้จะได้ใช้คำนวณ โดยลูกหนี้เช่าซื้อที่มีปัญหาเกี่ยวกับยอดหนี้เช่าซื้อส่วนขาดสามารถใช้ช่องทางของงานมหกรรมในครั้งนี้ไกล่เกลี่ยปัญหาที่เกิดขึ้นกับเจ้าหนี้ทั้งในส่วนที่ยังไม่มีการฟ้อง หรือฟ้องแล้ว ซึ่งคาดหวังว่าจะเป็นจุดเริ่มต้นที่ทำให้เรื่องนี้เป็นธรรมมากขึ้น และช่วยให้เจ้าหนี้และลูกหนี้เช่าซื้อสามารถตกลงกันได้ง่ายขึ้นและตรงไปตรงมา

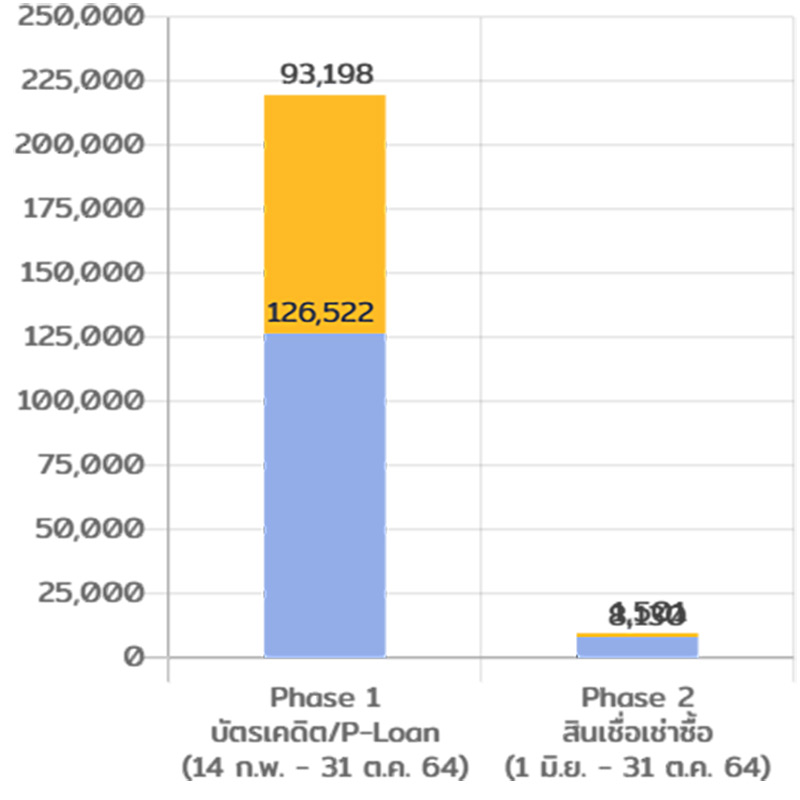

สำหรับผลความคืบหน้ามหกรรมไกล่เกลี้ยหนี้ มีลูกบัตรเครดิตและสินเชื่อส่วนบุคคลเข้าร่วมโครงการ 346,920 คน 688,378 รายงาน สามารถการไกล่เกลี่ยช่วยเหลือได้ประมาณ 72% และลูกหนี้เช่าซื้อที่เข้าร่วมโครงการ 27,629 คน 28,664 คัน สามารถช่วยเหลือได้ 74%

ทั้งหมดนี้ คือแนวทางการช่วยเหลือลูกหนี้ในช่วงวิกฤติการณ์ที่เชื้อไวรัสโควิด-19 ระบาดอยู่ แต่ทั้งนี้ สำหรับลูกหนี้ที่ยังมีศักยภาพ ขอให้ชำระหนี้ต่อเนื่องเพื่อไม่ให้เป็นภาระหนี้ในอนาคต เนื่องจากการพักชำระเงินต้น และ/หรือดอกเบี้ย ส่วนของดอกเบี้ยยังคงเดินต่อเนื่อง ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นในระยะยาว+

อ่านประกอบ: