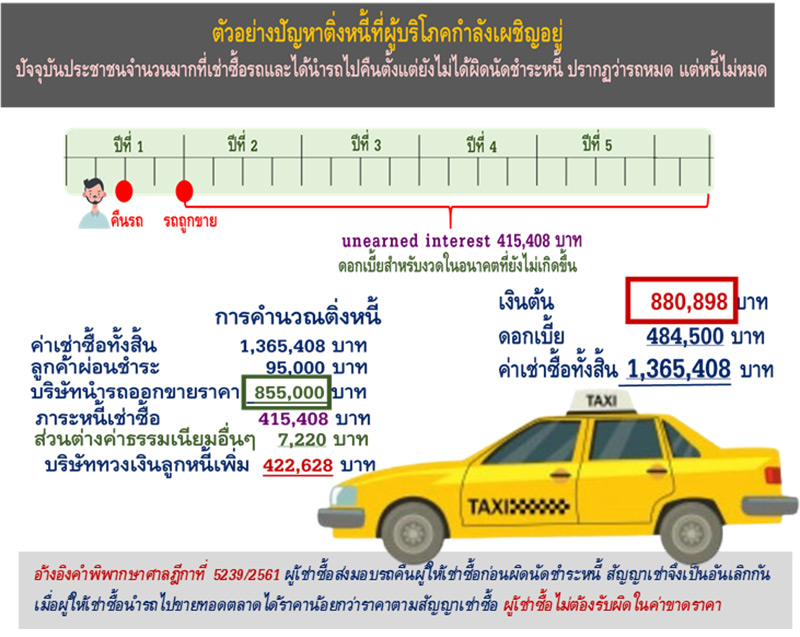

“..นอกจากนี้ ยังปัญหา ‘ติ่งหนี้’ หรือ ‘ภาระหนี้เช่าซื้อส่วนขาด’ ที่ยังตามมา เป็นภาระที่จะต้องจ่ายอีกจำนวนมาก แม้ว่าลูกหนี้จะถูกยึดรถ และเงินที่ได้ผ่อนหนี้รถจะหายไปแล้วก็ตาม โดยในปัจจุบัน ยังไม่มีแนวทางการคำนวณการกำหนดเกณฑ์กติกาที่ชัดเจนว่าที่ถูกต้องควรจะเป็นอย่างไร และไม่มีการเช็คสอบจากหน่วยงานภาครัฐว่า ยอดติ่งหนี้ที่เจ้าหนี้เช่าซื้อกล่าวอ้างสิทธิถูกต้องและเป็นธรรมหรือไม่…”

‘หนี้เช่าซื้อ’ เป็นปัญหาเร่งด่วนที่ต้องมีแนวทางช่วยเหลือ และแก้ไข เมื่อเทียบกับสินเชื่อประเภทอื่นๆ โดยเฉพาะในช่วงวิกฤติสถานการณ์ที่เชื้อไวรัสโควิด-19 ประชาชนหลายล้านคนตกงาน รายได้หด ทำให้ไม่สามารถผ่อนรถไม่ไหว และรถถูกยึด

เนื่องจาก ‘สัญญาเช่าซื้อ’ ผู้ให้เช่าซื้อ ยังถือว่าเป็นเจ้าของรถ เมื่อมีการผิดนัดชำระหนี้ 3 งวด เจ้าหนี้ที่ให้เช่าซื้อสามารถที่จะเข้าครอบครองและยึดรถได้ทันที

สำหรับผู้เช่าซื้อนั้น เมื่อเจ้าหนี้เข้าครอบครองหรือ ‘ยึดรถคืนมา’ หมายความว่า สิ่งที่ผู้ที่เช่าซื้อได้เพียรผ่อนจ่ายชำระมา จะหายไปในพริบตา ไม่ว่าผู้เช่าซื้อจะผ่อนจ่ายค่างวดรถมาแล้วกี่งวดก็ตาม

กล่าวโดยสรุปได้ว่า เงินที่ลูกหนี้เช่าซื้อเข้าใจว่าตนผ่อนรถจะหายไปหมดในทันที ที่เจ้าหนี้ยึดรถกลับคืนไป โดยกฎหมายไทยไม่ได้คุ้มครองสิทธิผู้บริโภคในจุดนี้ ต่างจากในต่างประเทศที่กำหนดไว้อย่างชัดเจนว่า ถ้าผู้เช่าซื้อได้จ่ายชำระหนี้มาเกินส่วนหนึ่งแล้ว เจ้าหนี้จะต้องได้รับอนุญาตจากศาลก่อนถึงจะสามารถเข้าไปยึดรถได้

ทำให้มีลูกหนี้เช่าซื้อเดือดร้อนกันทั่วประเทศ เพราะเจ้าหนี้ถือว่าได้เปรียบไม่ยอมที่จะให้พักชำระหนี้ แม้ล่าสุด ภารรัฐจะมีมาตรการให้พักหนี้ 2 เดือน แต่ทุกอย่างยังขึ้นกับดุลยพินิจว่าเจ้าหนี้จะตัดสินเรื่องนี้อย่างไร

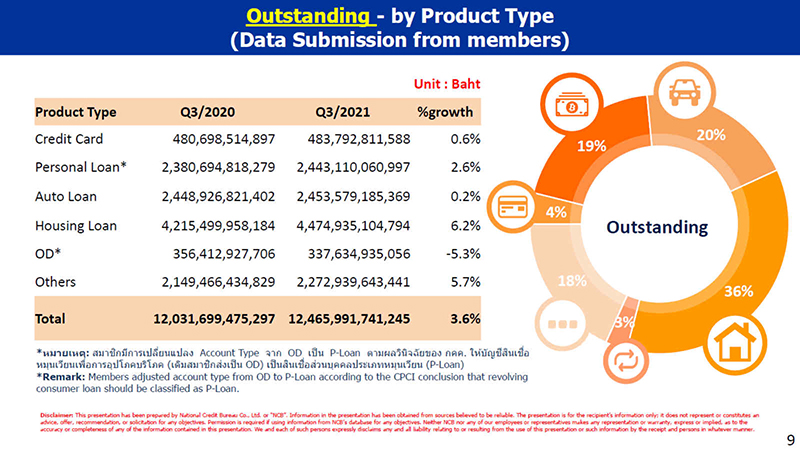

ปัจจุบัน ข้อมูลจากบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด พบว่า หนี้เช่าซื้อรถมีมูลค่าราว 2.5 ล้านล้านบาท จำนวนบัญชี 6.6 ล้านบัญชี คิดเป็นประมาณ 20% ของหนี้ครัวเรือนไทย

นอกจากนี้ ยังมีปัญหา ‘ติ่งหนี้’ หรือ ‘ภาระหนี้เช่าซื้อส่วนขาด’ ที่ยังตามมา เป็นภาระที่จะต้องจ่ายอีกจำนวนมาก แม้ว่าลูกหนี้จะถูกยึดรถ และเงินที่ได้ผ่อนหนี้รถจะหายไปแล้วกก็ตาม โดยในปัจจุบัน ยังไม่มีแนวทางการคำนวณการกำหนดเกณฑ์กติกาที่ชัดเจนว่าที่ถูกต้องควรจะเป็นอย่างไร และไม่มีการเช็คสอบจากหน่วยงานภาครัฐว่า ยอดติ่งหนี้ที่เจ้าหนี้เช่าซื้อกล่าวอ้างสิทธิถูกต้องและเป็นธรรมหรือไม่

ทั้งนี้ ยังพบกรณีการฟ้องร้องยอดติ่งหนี้ที่เจ้าหนี้เรียกร้องให้ลูกหนี้จะต้องจ่ายเพิ่มกับสิ่งที่ศาลยุติธรรมพิพากษาให้ลูกหนี้ต้องจ่ายจริง สำหรับในกรณีลูกหนี้มาศาลและต่อสู้ในเรื่องนี้ จะพบว่าแทบจะไม่มีกรณีไหนเลยที่ศาลพิพากษาให้ลูกหนี้ต้องจ่ายตามที่เจ้าหนี้เรียกร้อง และคำพิพากษาจะให้ลูกหนี้เช่าซื้อจ่ายน้อยกว่าที่เจ้าหนี้เรียกร้องมาก

นายเกรียงไกร แก้วเกตุ ประธานสมาพันธ์แรงงานแท็กซี่ไทย เปิดเผยกับ สำนักข่าวอิศรา (www.isranews.org) ว่า ที่ผ่านมาจะได้ยินข่าวการฆ่าตัวตายของคนขับรถแท็กซี่ หรือการฆ่าตัวตายของประชาชนเพื่อหนีหนี้บ่อยครั้งและถี่ขึ้นในวิกฤติโควิด-19 ที่ส่งผลกระทบต่อสภาวะเศรษฐกิจ แต่ส่วนหนึ่ง ก็ปฏิเสธไม่ได้ว่า มาจากแรงกดดันที่ได้รับจากการติดตามทวงถามหนี้ที่รุนแรง และขาดการกำกับดูแล

เจ้าหนี้เช่าซื้อจะมีการจ้างผู้ทวงถามหนี้หลายเจ้าเพื่อให้แข่งขันกันเก็บหนี้ มีการกำหนดให้แต่ละบริษัททราบว่าต้องเก็บหนี้ให้ได้ตามเป้าหมาย โดยไม่มีการกำกับดูแลบริษัทที่จ้างถึงวิธีการทวงหนี้ว่าเหมาะสมหรือไม่ ควรจะเป็นอย่างไร อีกทั้ง มีการเรียกเก็บ ‘ค่าทวงถามหนี้’ แพงอย่างไร้เหตุไร้ผล บางกรณีมีการเรียกเก็บค่าทวงถามหนี้หลายหมื่นบาท

“การฆ่าตัวตายที่เกิดขึ้น แน่นอนว่าด้านหนึ่งก็เพราะต้องการหลบหนีแรงกดดันสารพัดอย่างที่รุมเร้า แต่อีกด้านหนึ่ง ก็เป็นสัญลักษณ์ของการประท้วงถึงความมอยุติธรรมที่เกิดขึ้นในสังคมที่เค้าไม่สามารถทนอยู่ได้อีกต่อไป”

นายเกรียงไกร กล่าวอีกว่า เมื่อเร็วๆ นี้ ปรากฏข่าวว่า มีการนำรถแท็กซี่จำนวนมากมาจอดประท้วงที่หน้าสถานที่ราชการหลายแห่งเพื่อเรียกร้องให้ภาครัฐช่วยเหลือดูแล ซึ่งเป็นการกระทำที่สะท้อนความซับซ้อนของปัญหาหนี้เช่าซื้อรถยนต์ที่เกี่ยวข้องกับหลายฝ่ายที่เกี่ยวโยงกัน แต่วิกฤติโควิด-19 ที่ส่งผลกระทบกับประชาชนในวงกว้าง รายได้ลดลง ทำให้ไม่สามารถจ่ายค่างวดรถยนต์ได้ตามปกติ เป็นตัวเร่งทำให้เห็นปัญหาและความไม่เป็นธรรมที่เกิดชัดเจนมากขึ้น

“ปัญหาที่มีผู้นำรถแท็กซี่มาจอดประท้วง หรือนำมาปลูกผัก ถ้ามองแบบผิวเผิน ก็อาจจะเข้าใจว่าคนขับแท็กซี่เดือดร้อนและเป็นผู้นำรถมาจอดไว้ แต่ข้อเท็จจริง คือ สหกรณ์ที่เป็นตัวกลางให้แท็กซี่ ‘เช่าใช้’ ซึ่งได้ไปไล่ยึดรถจากคนขับมาก่อนหน้านี้ เป็นคนที่เอารถเหล่านี้มาจอด เพราะแม้จะยึดและได้รถมา ก็ไม่สามารถนำขายได้เหมือนดังปกติ ทำให้รายได้ที่เคยมีจากการให้เช่าก็ต้องหยุดลง ในขณะที่อีกด้านหนึ่ง สหกรณ์ฯ เหล่านี้ก็เป็นลูกหนี้ที่กู้ยืมเงินจากสถาบันการเงิน หรือ Non-Bank อีกต่อหนึ่งเพื่อนำมาปล่อยให้คนขับ ซึ่งปรากฏว่าเจ้าหนี้ไม่ยอมให้สหกรณ์ฯ พักชำระหนี้ หรือแม้จะให้ก็ต้องจ่ายดอกเบี้ยช่วงพักที่พักชำระหนี้ที่แพงมาก”

นายเกรียงไกร กล่าวถึงปัญหาของเช่าซื้อว่า ปัญหาคือ ข้อกฎหมาย ความเข้าใจของประชาชน และแนวปฏิบัติที่เกี่ยวข้องไม่ได้ไปด้วยกัน เนื่องจากในทางกฎหมาย การเช่าซื้อ คือ ‘การให้เช่า’ โดยมีการให้คำมั่นว่า เมื่อสิ้นสุดสัญญาจะมีการโอนกรรมสิทธิความเป็นเจ้าของให้ผู้ที่เช่าซื้อ

ขณะที่ประชาชนส่วนใหญ่เข้าใจว่าตนเอง ‘ผ่อนรถ’ กับลิสซิ่ง สำหรับวิธีปฏิบัติทางบัญชี เช่าซื้อ คือ การให้กู้โดยที่มีหลักทรัพย์ค้ำประกัน กรรมสิทธิ์ยังเป็นของเจ้าหนี้ เจ้าหนี้สามารถยึดคืน

ดังนั้น ถ้ามองย้อนกลับมาพิจารณาในมิติของกฎหมาย จะพบว่า ส่วนที่พูดถึงเช่าซื้อ จะมีเพียง 3 มาตราที่อยู่ในประมวลกฎหมายแพ่ง ม. 572-574 และนำมาเทียบกับข้อกฎหมายที่เป็นจุดกำเนิดของเรื่องนี้ กับแนวปฏิบัติที่ทำกันในปัจจุบัน จะเห็นว่ามีข้อแตกต่างกันที่เป็นสาระสำคัญอยู่หลายจุด เช่น

-

มาตรา 573 วางหลักเกี่ยวกับ ‘สิทธิการบอกเลิกสัญญาของลูกหนี้’ ระบุว่า จะบอกเลิกเมื่อไหร่ก็ได้ ด้วยการส่งมอบทรัพย์กลับคืนให้แก่เจ้าของโดยเสียค่าใช้จ่ายของตนเอง

-

มาตรา 574 วางหลักเกี่ยวกับสิทธิการบอกเลิกสัญญาของเจ้าหนี้เช่าซื้อ ระบุว่า ‘ถ้าลูกหนี้ผิดนัด 2 ครั้งติดๆ กัน หรือผิดสัญญา เจ้าของทรัพย์จะบอกเลิกสัญญาก็ได้ และเงินที่ลูกหนี้ได้จ่ายมาให้ริบได้ รวมทั้งสามารถยึดและกลับเข้าครอบครองทรัพย์สินที่เป็นของตน โดยการที่จะเข้าไปยึดรถกลับมานั้นจะทำได้เมื่อพ้นระยะเวลาอีกหนึ่งงวดและลูกหนี้ไม่ได้ใช้ค่างวดคืน

นายเกรียงไกร กล่าวเพิ่มเติมว่า จะเห็นได้ว่าในประมวลกฎหมายแพ่งที่เป็นแหล่งอ้างอิงทางกฎหมายแหล่งเดียว ที่พูดถึงธุรกรรมเช่าซื้อ ไม่ได้มีส่วนที่พูดถึงการนำเอารถที่เจ้าหนี้เป็นเจ้าของออกไปขายทอดตลาด เพื่อหาค่าความเสียหาย รวมถึง ปัญหาในปัจจุบันที่ลูกหนี้ แม้จะคืนรถแล้ว ในช่วงที่ยังไม่ได้ผิดนัด ก็ยังถูกเรียกร้องให้ต้องจ่ายติ่งหนี้จำนวนที่สูง

ฉะนั้นแล้วจะต้องมาพิจารณากันว่า ปัญหาที่แท้จริงเกิดจากจุดใด ทำไมเจ้าหนี้ถึงสามารถเรียกเก็บหนี้เช่าซื้อส่วนขาดหรือ ทำไมเจ้าหนี้ต้องเอารถที่ ‘ตนเป็นเจ้าของ’ ออกขายทอดตลาด เพียงเพราะต้องการตัวเลขความเสียหาย

แล้วการกระทำเช่นนี้ เป็นธรรมต่อคู่กรณีอีกฝ่ายหนึ่งหรือ เพราะการขายทอดตลาดราคาที่ได้ จะต่ำกว่ามูลค่าที่แท้จริงของรถค่อนข้างมาก ทำไมไม่ใช่วิธีการดูความเสื่อมสภาพของรถ หรือดูราคาค่าซ่อมให้รถคันนั้นกลับมาอยู่ในสภาพที่ควรจะเป็น แต่ถ้าเจ้าหนี้อ้างว่า เนื่องจากลูกหนี้สัญญาว่า จะซื้อรถคันนี้ในที่สุด คำถามคือ หลังจากยึดรถแล้วเปิดโอกาสให้ลูกหนี้เข้ามาซื้อรถคันดังกล่าวคืนแค่ไหน

ทั้งหมดนี้ คือ เสียงสะท้อนจากตัวแทนผู้ที่อยู่ในวังวนของปัญหา ‘หนี้เช่าซื้อ’ จากผู้ที่ได้รับผลกระทบอีกหลายล้านรายในสังคม ที่ยังคงรอคอยให้ภาครัฐหรือหน่วยงานอื่นๆ ที่เกี่ยวข้องยืนมือเข้ามาช่วยเหลือและดูแล

นายเกรียงไกร แก้วเกตุ ประธานสมาพันธ์แรงงานแท็กซี่ไทย

#กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage