ธปท.ประเมินสถานการณ์ ‘หนี้ครัวเรือนไทย’ พบมีความน่ากังวลมากขึ้น เหตุเป็นหนี้ผ่อนระยะสั้น และยังต้องจ่ายดอกเบี้ยรายเดือนสูง ชี้หากรายได้ลด 20% จะทำให้ครัวเรือนที่มีรายได้น้อย 72% มีรายได้ไม่พอค่าใช้จ่าย

เมื่อวันที่ 20 ม.ค. นายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยในงาน ‘Media Briefing รายงานการประเมินเสถียรภาพระบบการเงินไทยปี 2562’ โดยระบุว่า สถานการณ์หนี้สินครัวเรือนไทยไตรมาส 3/2562 ยังคงน่ากังวล โดยหนี้สินครัวเรือนอยู่ที่ 13.23 ล้านล้านบาท หรือคิดเป็น 79.1% ของจีดีพี เพิ่มขึ้นจากไตรมาส 2/2562 ที่หนี้สินครัวเรือนอยู่ที่ 13.08 ล้านล้านบาท หรือคิดเป็น 78.8% ของจีดีพี

“จากการประมาณการของธปท. คาดว่าหนี้ครัวเรือนต่อจีดีพีในปีนี้จะไม่ลดลง จากปัจจัยจีดีพีที่ชะลอตัวลง และจำนวนหนี้ก็ยังขยายตัวอยู่ และทำให้หนี้ครัวเรือนต่อจีดีพีของไทยยังอยู่ในระดับต้นๆของภูมิภาค”นายสักกะภพกล่าว

นายสักกะภพ ระบุว่า เมื่อพิจารณาในแง่การเติบโตของหนี้สินครัวเรือน จะพบว่าหนี้ครัวเรือนเติบโตแทบทุกหมวด โดยเฉพาะในหมวดที่เกี่ยวกับการอุปโภคบริโภค ไม่ว่าจะเป็นหนี้บัตรเครดิต สินเชื่อส่วนบุคคล ซึ่งเป็นผลจากการที่สถาบันการเงิน ทั้งที่เป็นธนาคารพาณิชย์และไม่ใช่ธนาคารพาณิชย์ แข่งขันปล่อยสินเชื่อให้กลุ่มรายย่อยมากขึ้น ในขณะที่พฤติกรรมของลูกหนี้เอง พบว่าบางกลุ่มมีการใช้จ่ายที่เกินตัว

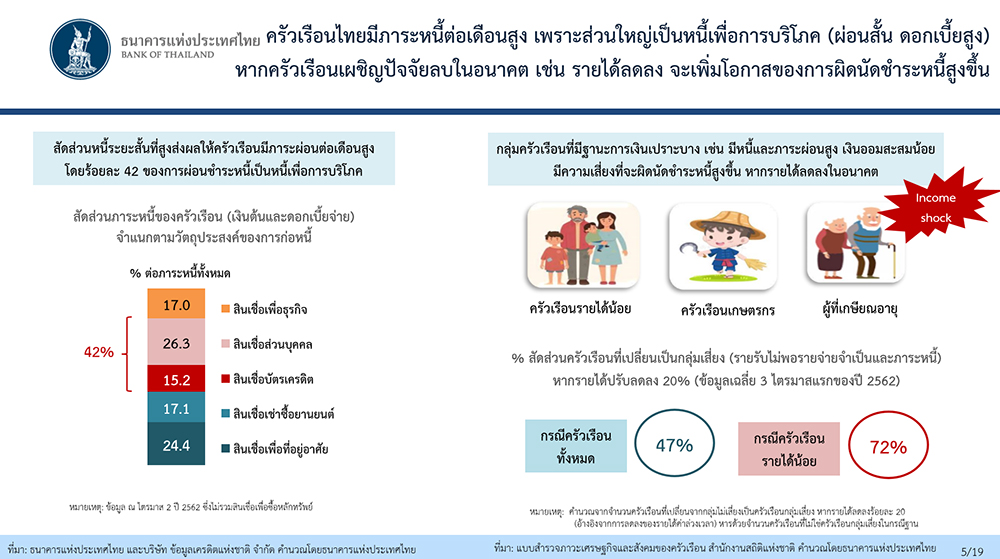

“จากข้อมูลที่ลงลึกระดับครัวเรือนพบข้อมูลที่น่ากังวลเพิ่มขึ้น คือ ส่วนใหญ่ของหนี้ครัวเรือนเป็นหนี้เพื่อการบริโภค เป็นหนี้ระยะสั้น และมีอัตราผ่อนค่อนข้างสูง โดย 42% ของภาระหนี้ต่อเดือนของครัวเรือน จะเป็นหนี้สินเชื่อส่วนบุคคล หนี้บัตรเครดิต ซึ่งถือเป็นภาระหนี้ก้อนค่อนข้างใหญ่ และแน่นอนว่ากลุ่มที่มีความเปราะบางจากปัจจัยลบในอนาคต คือ กลุ่มที่หนี้สูง มีเงินออมน้อย ครัวเรือนเกษตร และกลุ่มใกล้เกษียณที่มีเงินออมน้อย” นายสักกะภพกล่าว

นายสักกะภพ ยังกล่าวว่า จากการจำลองสถานการณ์ว่าหากรายได้ครัวเรือนลดลง 20% จะเกิดอะไรขึ้น ซึ่งพบว่าครัวเรือนที่มีรายได้น้อย 72% จะมีรายได้ไม่เพียงพอกับรายจ่าย และไม่เพียงพอต่อรายจ่ายดอกเบี้ยรายเดือนที่ค่อนข้างสูงมาก

ทั้งนี้ ธปท.ได้มีข้อเสนอแนะในการแก้ปัญหาหนี้สินครัวเรือนใน 4 ประเด็น คือ 1.ผลักดันการส่งเสริมความรู้และเสริมสร้างวินัยทางการเงินแก่ประชาชน (financial literacy) โดยไม่ใช้จ่ายเกินตัว และให้ความสำคัญกับการออม

2.ผลักดันการให้สินเชื่อรายย่อยอย่างเหมาะสม โดยคำนึงถึงความสามารถในการดำรงชีพของผู้กู้ (affordability) และไม่กระตุ้นการก่อหนี้ที่เกินความจำเป็น และธปท. อยู่ระหว่างประมวลผลข้อมูลสัดส่วนภาระหนี้ต่อรายได้ (debt service ratio: DSR) ของธนาคารพาณิชย์ที่คำนวณตามมาตรฐานกลางที่ตกลงกับ ธปท. เพื่อใช้ติดตามมาตรฐานการให้สินเชื่อของสถาบันการเงินและประเมินความสามารถในการชำระหนี้ของผู้กู้กลุ่มต่างๆ

3.ผลักดันแนวทางเพื่อช่วยเหลือลูกหนี้ให้หลุดพ้นจากวังวนหนี้ เช่น โครงการคลินิกแก้หนี้ และการ refinancing และ4.หลีกเลี่ยงนโยบายกระตุ้นเศรษฐกิจที่ท าให้ครัวเรือนกลุ่มเปราะบางเป็นหนี้เพิ่มขึ้น (avoid debt-driven growth)

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธปท. กล่าวว่า หากธปท.พบว่า สัดส่วน DSR ของสถาบันการเงินแห่งใดสูงกว่าค่าเฉลี่ยของระบบ ทางธปท.ก็จำเป็นต้องเรียกเข้ามาหารือ เพื่อหาแนวทางร่วมกับในการดูแลลูกหนี้ แต่คงไม่ใช่การเข้าไปควบคุมการปล่อยสินเชื่อ เพียงแต่จะเข้าไปดูแลว่าสถาบันการเงินแห่งนั้นๆ มีการดูแลลูกหนี้อย่างไร

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/