"...ถึงแม้การคำนวณด้วยวิธีใหม่นี้จะช่วยบรรเทาภาระของลูกหนี้ได้บ้าง แต่อย่าลืมว่าเมื่อเป็นหนี้ เรามีหน้าที่ต้องชำระหนี้ เพราะหากค้างชำระนานวันเข้า ดอกเบี้ยผิดนัดชำระหนี้ก็จะพอกพูนเพิ่มขึ้นเรื่อย ๆ ตามจำนวนวันที่จ่ายไม่ตรง จ่ายไม่ครบนั่นเอง นอกจากนี้ยังเป็นเหตุให้เจ้าหนี้มีสิทธิตามกฎหมายในการบอกเลิกสัญญา หรือฟ้องศาล เพื่อบังคับให้ลูกหนี้ชำระหนี้คืนทั้งจำนวนได้อีกด้วย..."

................

เมื่อพูดถึงธนาคารแห่งประเทศไทย (ธปท.) หรือแบงค์ชาติ คนทั่วไปจะนึกถึงธนาคารกลางที่มีภารกิจดูแลการเงินให้มีเสถียรภาพ รวมทั้งกำกับดูแลระบบสถาบันการเงินและระบบการชำระเงินให้มีความมั่นคงเป็นหลัก แต่ในความเป็นจริงแล้ว ภารกิจหลักอีกด้านที่สำคัญของ ธปท. คือ การดูแลผู้ใช้บริการทางการเงินให้ได้รับบริการอย่างตรงไปตรงมาและเป็นธรรม ในปี 2559 “ฝ่ายคุ้มครองผู้ใช้บริการทางการเงิน” (ฝคง.) จึงถูกจัดตั้งขึ้นเพื่อขับเคลื่อนภารกิจดังกล่าวโดยมีบทบาทใน 3 ส่วนสำคัญ ได้แก่ 1.การรับเรื่องร้องเรียน (complaint handling) 2.การตรวจสอบและกำหนดกฎเกณฑ์เพื่อกำกับดูแลให้สถาบันทางการเงินให้บริการอย่างเป็นธรรม (market conduct) 3.การไกล่เกลี่ยและสนับสนุนให้เจ้าหนี้และลูกหนี้สามารถแก้ไขปัญหาหนี้ร่วมกัน (debt mediation and debt restructuring)

การกำหนดแนวทางปฏิบัติในการคิดดอกเบี้ยผิดนัดชำระหนี้และกำหนดลำดับการตัดชำระหนี้ให้เกิดความเป็นธรรม ซึ่งเป็นหัวข้อของบทความฉบับนี้ เป็นเรื่องที่ ฝคง. ให้ความสำคัญเป็นอย่างมากในช่วงที่ผ่าน เพราะนอกจากจะเกี่ยวข้องกับภารกิจโดยตรงทั้งสามเรื่องแล้ว ยังเป็นทิศทางของแนวนโยบายที่ ธปท. จะให้ความสำคัญเพิ่มมากขึ้นในระยะต่อไป ดังที่ อดีตท่านผู้ว่าการ ดร.วิรไท สันติประภพ ได้ให้สัมภาษณ์วารสารพระสยาม ก่อนที่จะหมดวาระดังนี้

“มีหลายเรื่องที่จะยิ่งท้าทายมากขึ้นในอนาคต ทำให้ต้องคิดว่าสิ่งที่ ธปท. เคยมองและทำงานในมุมเดิม โดยเฉพาะเรื่องการกำกับดูแลระบบการเงินและสถาบันการเงิน อาจไม่มีประสิทธิภาพมากพอที่จะยกระดับเศรษฐกิจและสังคมไทยไปสู่ความเป็นอยู่ที่ดีอย่างยั่งยืนได้ ดังนั้น เราจึงต้องมองให้ไกลและมองให้รอบกว่าเดิม

เรื่องหนึ่งที่เราให้ความสำคัญมากขึ้น คือการดูแลผู้ใช้บริการทางการเงินที่มีหลากหลายกลุ่มให้ได้รับบริการทางการเงินอย่างเป็นธรรม เพราะในอดีตผู้บริโภครายเล็กไม่มีอำนาจต่อรองกับสถาบันการเงิน หรือพฤติกรรมของสถาบันการเงินที่ปฏิบัติต่อเนื่องมายาวนาน กลายเป็นเอาเปรียบผู้บริโภคเกินพอดี

เช่น การคิดดอกเบี้ยผิดนัดชำระหนี้และค่าธรรมเนียมหลายอย่างที่ไม่เป็นธรรมกับผู้บริโภค การบังคับขายประกันจนผู้บริโภคไม่อยากไปสาขาธนาคารพาณิชย์ การให้บริการทางการเงินที่ตรงกับความต้องการของผู้ขายแต่ไม่ตรงกับความต้องการของผู้บริโภค ในช่วง 5 ปีที่ผ่านมา ธปท. จึงได้ยกเครื่องกฎเกณฑ์การกำกับดูแลเรื่องการให้บริการลูกค้าอย่างเป็นธรรม ได้ทำงานร่วมกับองค์กรต่างๆ ด้านการคุ้มครองผู้บริโภค และเห็นการเปลี่ยนแปลงที่ดีขึ้น ปัญหาเรื่องความไม่เป็นธรรมและความเหลื่อมล้ำเป็นปัญหาใหญ่ของระบบเศรษฐกิจไทย เราจะต้องให้ความสำคัญมากขึ้นและต้องทบทวนนโยบายอยู่ตลอดเวลาเพื่อสร้างความเป็นธรรมในสังคม”

สำหรับปฐมเหตุหรือจุดเริ่มต้นที่นำมาสู่การออกประกาศในครั้งนี้ คือ ข้อร้องเรียนจำนวนมากที่ประชาชนส่งมาที่ ฝคง. เกี่ยวกับการคิดดอกเบี้ยผิดนัดและลำดับการตัดชำระหนี้

ดังเช่นตัวอย่างของลูกหนี้รายนี้ผ่อนสินเชื่อบ้านเดือนละ 3,000 บาท (ซึ่งเป็นเงินต้นประมาณ 1,500 บาท และดอกเบี้ยตามสัญญา 1,500 บาท) แต่จ่ายชำระช้าเพียงครั้งเดียว ทำให้เกิดค้างชำระ และการคิดดอกเบี้ยผิดนัดชำระหนี้แบบเดิมที่คำนวณจากฐานเงินต้นคงค้างทั้งหมด ทำดอกเบี้ยผิดนัดที่ต้องจ่ายสูงมาก (มากกว่า 2000 บาท) ทำให้แม้ลูกหนี้จะจ่ายชำระหนี้เข้ามาอย่างต่อเนื่องในหลายงวดต่อมา แต่เงินที่จ่ายชำระหนี้เข้ามาถูกนำไปตัดดอกเบี้ยผิดนัดและดอกเบี้ยตามสัญญาก่อน และไม่ได้ถูกนำไปตัดชำระเงินต้นเลย ซึ่งตัวอย่างจริงที่นำมาให้ดูนี้เป็นเพียงหนึ่งในหลายร้อยเรื่องร้องเรียนที่ ฝคง. ได้รับในช่วงที่ผ่านมา

นอกจากนี้ การเข้าไปทำหน้าที่คนกลางเพื่อไกล่เกลี่ยปัญหาหนี้สินระหว่างลูกหนี้และเจ้าหนี้ในหลายกรณี พบว่าดอกเบี้ยผิดนัดที่สูงมากเป็นหนึ่งในปัจจัยร่วมที่สำคัญที่ทำให้ลูกหนี้ไม่สามารถชำระหนี้และทำให้การปรับโครงสร้างหนี้สำเร็จได้ยาก รวมทั้ง ถ้ามองปัญหาข้อพิพาททางการเงินในสังคมในหลายเรื่อง อาทิ ปัญหาหนี้ของ กยศ. ก็เกี่ยวเนื่องกับดอกเบี้ยผิดนัดชำระหนี้และการกำหนดลำดับการตัดชำระหนี้ ไม่มากก็น้อย

ปัจจัยดังกล่าวจึงเป็นที่มาทำให้ ฝคง. เข้าไปศึกษาเรื่องนี้ในเชิงลึก ทั้งจากการศึกษาหลักเกณฑ์และแนวปฏิบัติที่ดีในต่างประเทศ (best international practices) รวมทั้งเปิดรับฟังความคิดเห็นจาก stakeholders ผู้ที่เกี่ยวข้องหลากหลายกลุ่มทั้งฝั่งที่เป็นตัวแทนลูกหนี้ เจ้าหนี้ผู้ให้บริการทางการเงิน มูลนิธิคุ้มครองผู้บริโภค ผู้เชี่ยวชาญทางด้านกฎหมาย นักวิชาการ หน่วยงานภาครัฐที่เกี่ยวข้องทั้งในและต่างประเทศ รวมทั้งประชาชนทั่วไป ก่อนที่ ธปท. ออกประกาศเพื่อกำหนดแนวทางปฏิบัติในการคิดดอกเบี้ยผิดนัดชำระหนี้และกำหนดลำดับการตัดชำระหนี้ ซึ่งได้ประกาศลงราชกิจจานุเบกษาในเดือนตุลาคม 2563

อย่างไรก็ดี ยากที่จะปฏิเสธว่า การปรับปรุงแนวปฏิบัติที่เคยทำมาหลายสิบปีจะไม่มีอุปสรรคเลย ความท้าทายในการปรับปรุงแนวปฏิบัติเรื่องนี้ ส่วนสำคัญคือความเชื่อในสังคมที่อาจจะไม่สอดคล้องกับข้อเท็จจริง เช่น แต่เดิมที่มักกำหนดค่าปรับไว้ในอัตราสูง ๆ เพราะเชื่อว่าจะช่วยทำให้ลูกหนี้มีวินัย รวมทั้งการตั้งค่าปรับไว้สูงนั้นเพียงเพื่อเอาไว้ใช้ขู่เท่านั้น หรือความเชื่อที่ว่า ลูกหนี้ที่ดีจะไม่ผิดนัดชำระหนี้ โดยไม่ได้ตระหนักว่าในข้อเท็จจริงแล้ว อาจจะมีลูกหนี้จำนวนไม่น้อยที่ผิดนัดชำระหนี้ เพราะมีเหตุจำเป็น เช่น วิกฤตโควิด 19 ในปัจจุบันที่ทำให้รายได้ของคนจำนวนมากในสังคมลดลง ลูกหนี้หลายรายต้องผิดนัดชำระหนี้ รวมทั้งไม่ได้ตระหนักว่าค่าปรับที่แพงและสูงลิ่ว สุดท้ายจะกลายมาเป็นปัจจัยที่ทำให้ลูกหนี้ผิดนัดชำระหนี้

นอกจากนี้ ปกติเมื่อพูดถึงการผิดนัดชำระหนี้ คนส่วนใหญ่มักจะมุ่งความผิดมาที่ลูกหนี้แต่ฝ่ายเดียวว่าไม่สามารถปฏิบัติได้ตามข้อกำหนดในสัญญา โดยไม่สามารถที่จะเห็น “ความเป็นไปได้อื่น” ที่อาจเป็นเหตุให้ลูกหนี้ผิดนัดชำระหนี้ เช่น ค่าปรับที่สูงลิ่วทำให้จ่ายไม่ไหว และต้องผิดนัดจากค่าใช้จ่ายที่แพงหรืออาจจะไม่ได้ตระหนักว่าการที่ลูกหนี้ไม่สามารถปฏิบัติตามข้อตกลงที่เคยทำสัญญากันไว้นั้น เป็นไปได้หรือไม่ว่า เพราะข้อตกลงในสัญญาดังกล่าวอาจจะไม่เป็นธรรม

ความท้าทายดังที่กล่าวมา ฝคง. จึงจัดทำบทความฉบับนี้ขึ้นมาโดยมีวัตถุประสงค์เพื่อสื่อสารและอธิบายให้ผู้อ่านเข้าใจถึงหลักคิด วัตถุประสงค์ ที่มา ตลอดจนนัยของประกาศฉบับนี้ โดยโครงสร้างของบทความ มีดังนี้

1.ดอกเบี้ยปกติตามสัญญากับดอกเบี้ยผิดนัดชำระหนี้ แตกต่างกันอย่างไร?

2.ที่ผ่านมาการผิดนัดชำระหนี้เกิดผลกระทบกับลูกหนี้อย่างไรบ้าง?

3.การเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้ในต่างประเทศเป็นอย่างไร?

4.การคำนวณดอกเบี้ยผิดนัดชำระหนี้และลำดับการตัดชำระหนี้ให้เป็นธรรม ตามประกาศฉบับใหม่

5.ผลกระทบในภาพรวมและคนไทยจะได้อะไรภายหลังประกาศมีผลบังคับใช้

@คนไทยได้อะไรจากประกาศฉบับนี้

การออกประกาศของ ธปท. ในครั้งนี้ถือเป็นเปลี่ยนแปลงใหญ่ในแนวปฏิบัติเรื่องการคิดดอกเบี้ยผิดนัดชำระหนี้และการกำหนดลำดับตัดชำระหนี้ให้สอดคล้องกับแนวปฏิบัติที่ดีในต่างประเทศ ซึ่งจะช่วยลดโอกาสการเกิดหนี้เสียหรือหนี้ด้อยคุณภาพของระบบโดยรวม และช่วยลูกหนี้ที่ไม่ตั้งใจจะผิดนัดให้สามารถจ่ายชำระหนี้ได้ เนื่องจากดอกเบี้ยผิดนัดชำระหนี้จะไม่สูงเกินสมควร จนทำให้ลูกหนี้จ่ายหนี้ไม่ได้ รวมทั้งแรงจูงใจในระบบการเงินมีความสมดุลมากขึ้น และช่วยลดการฟ้องร้องดำเนินคดี อีกทั้งการปรับปรุงการคิดดอกเบี้ยผิดนัดชำระหนี้ให้คำนวณจากฐานของงวดที่ผิดนัดจริง ก็จะช่วยทำให้เกิดความเป็นธรรมกับทุกฝ่ายมากขึ้น และจะส่งผลทำให้ประชาชนมีความเชื่อมั่นต่อระบบการเงินของไทยในภาพรวม

หลายๆ ท่านที่เคยกู้ยืมเงินไม่ว่าจะเป็นการกู้ซื้อบ้าน กู้สินเชื่อส่วนบุคคล หรือแม้กระทั่งผู้ประกอบธุรกิจ SMEs ที่กู้สินเชื่อมาเพื่อทำธุรกิจ อาจจะคุ้นเคยกับคำว่าอัตราดอกเบี้ยเงินกู้ตามสัญญา แต่รู้หรือไม่ว่า ในเงื่อนไขข้อสัญญาที่เราได้ลงนามไป ได้กำหนดเงื่อนไขข้อหนึ่งที่ระบุไว้ว่า ถ้าเราชำระเงินกู้ไม่ตรงตามเงื่อนไขที่ได้ตกลงกันไว้ ผู้ให้บริการทางการเงิน (ผู้ให้บริการ) ในฐานะเจ้าหนี้มีสิทธิเรียกเก็บ “ดอกเบี้ยผิดนัดชำระหนี้” ซึ่งดอกเบี้ยผิดนัดชำระหนี้ที่ว่านี้คืออะไร ต่างกับดอกเบี้ยตามปกติอย่างไร เรามาหาคำตอบกัน

1.ดอกเบี้ยปกติ (ดอกเบี้ยเงินกู้ปกติตามสัญญา) กับดอกเบี้ยผิดนัดชำระหนี้ ต่างกันอย่างไร?

ดอกเบี้ยปกติ (ดอกเบี้ยเงินกู้ปกติตามสัญญา) คือ ดอกเบี้ยที่เราตกลงจะชำระให้กับผู้ให้บริการในฐานะเจ้าหนี้ เพื่อเป็นค่าตอบแทนจากการกู้ยืมเงิน โดยเราในฐานะลูกหนี้มีหน้าที่ที่จะต้องจ่ายชำระทั้งเงินต้นและดอกเบี้ยส่วนนี้ให้ตรงตามงวดหรือระยะเวลาที่กำหนดในสัญญา ซึ่งถ้าเราจ่ายค่างวดครบ จ่ายตรงเวลา (กำหนดการชำระหนี้) ภาระค่าใช้จ่ายที่เราต้องชำระจะประกอบด้วยเงินต้นและดอกเบี้ยตามสัญญาเท่านั้น

แล้วดอกเบี้ยผิดนัดชำระหนี้เกิดขึ้นตอนไหน?

ดอกเบี้ยผิดนัดชำระหนี้ เกิดขึ้นเมื่อ “ลูกหนี้ผิดนัดชำระหนี้” จ่ายค่างวดไม่ครบ หรือจ่ายล่าช้า จะถือว่าเป็นการผิดนัดชำระหนี้ทั้งสิ้น ซึ่งการไม่สามารถชำระได้ตามสัญญา เจ้าหนี้จะกำหนดในสัญญาให้มีสิทธิที่จะเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้เพิ่มเติมจากดอกเบี้ยปกติได้ เพื่อชดเชยความเสี่ยงที่ต้องแบกรับหากลูกหนี้ไม่จ่ายชำระหนี้เลย จนกลายเป็นหนี้เสีย รวมถึงต้นทุนค่าเสียโอกาสในการนำรายได้ดอกเบี้ยและเงินต้นไปลงทุนต่อ

2.ที่ผ่านมาการผิดนัดชำระหนี้ เกิดผลกระทบกับลูกหนี้อย่างไรบ้าง?

ก่อนที่ ธปท. จะออกหลักเกณฑ์กำหนดการคิดดอกเบี้ยผิดนัดชำระหนี้นั้น ผู้ให้บริการคำนวณดอกเบี้ยผิดนัดชำระหนี้ด้วยวิธีการดังนี้

ดอกเบี้ยผิดนัดชำระหนี้ (ที่ต้องจ่ายเพิ่ม) = เงินต้นคงเหลือทั้งหมด x อัตราดอกเบี้ยผิดนัดชำระต่อปี x จำนวนวันที่ค้างชำระ

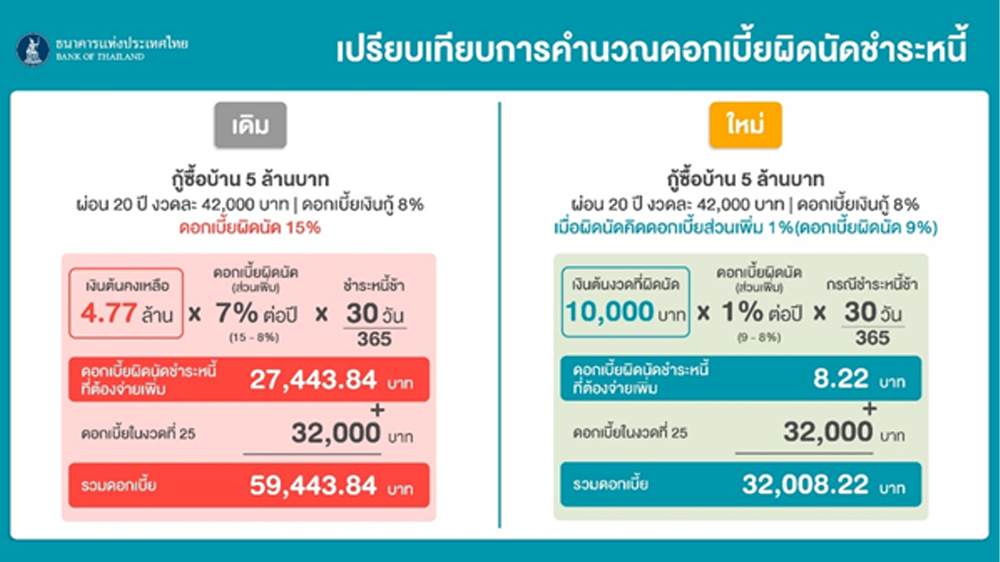

สมมติ นาย ก. กู้เงินซื้อบ้าน 5 ล้านบาท ผ่อนเดือนละ 42,000 บาท เป็นเวลา 20 ปี (240 งวด) ซึ่งเมื่อผ่อนไป 24 งวด มียอดหนี้ส่วนที่เป็นเงินต้นคงเหลือประมาณ 4.77 ล้านบาท แต่เมื่อถึงกำหนดชำระงวดที่ 25 นาย ก. ไม่สามารถจ่ายค่างวดเดือนนี้ได้ครบ 42,000 บาท ทำให้ผู้ให้บริการเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้ โดยได้กำหนดอัตราดอกเบี้ย

ในกรณีผิดนัดชำระหนี้ของสินเชื่อบ้านไว้ที่ 15% (ประกอบด้วยอัตราดอกเบี้ยปกติ 8% และอัตราดอกเบี้ยปรับที่ต้องจ่ายเพิ่มกรณีผิดนัดชำระหนี้ 7%) และ นาย ก. ค้างชำระ 1 เดือน (30 วัน) ดังนั้น ดอกเบี้ยผิดนัดชำระหนี้ส่วนเพิ่มที่ นาย ก. ต้องชำระของงวดที่ 25 จะคิดเป็นยอด [4.77 ล้านบาท x (7%) x 30/365] = 27,443.84 บาท

ทั้งนี้ต้องไม่ลืมว่า นอกจากดอกเบี้ยผิดนัดชำระหนี้แล้ว นาย ก. ยังคงมีภาระดอกเบี้ยปกติตามสัญญาอีก 32,000 บาท ดังนั้น นาย ก. จะมีดอกเบี้ยที่ค้างชำระในงวดที่ 25 ทั้งหมด 32,000 + 27,443.84 = 59,443.84 บาท

จะเห็นได้ว่าในงวดที่ 25 เมื่อ นาย ก. ไม่สามารถชำระหนี้ได้ จะมีภาระจากดอกเบี้ยผิดนัดชำระหนี้เพิ่มเกือบเท่าตัว โดยมีสาเหตุหลักมาจากฐานเงินต้นที่สูงและอัตราดอกเบี้ยผิดนัดชำระหนี้ที่สูงมากนั่นเอง นอกจากนี้หากในงวดที่ 26 นาย ก. ยังไม่สามารถชำระยอดค้างชำระทั้งหมดได้ นาย ก. จะมีภาระดอกเบี้ยเพิ่มขึ้นไปเรื่อย ๆ ซึ่งเกินความสามารถในการชำระหนี้ของ นาย ก. และทำให้โอกาสในการกลับมาเป็นหนี้ปกติเป็นไปได้ยากยิ่ง

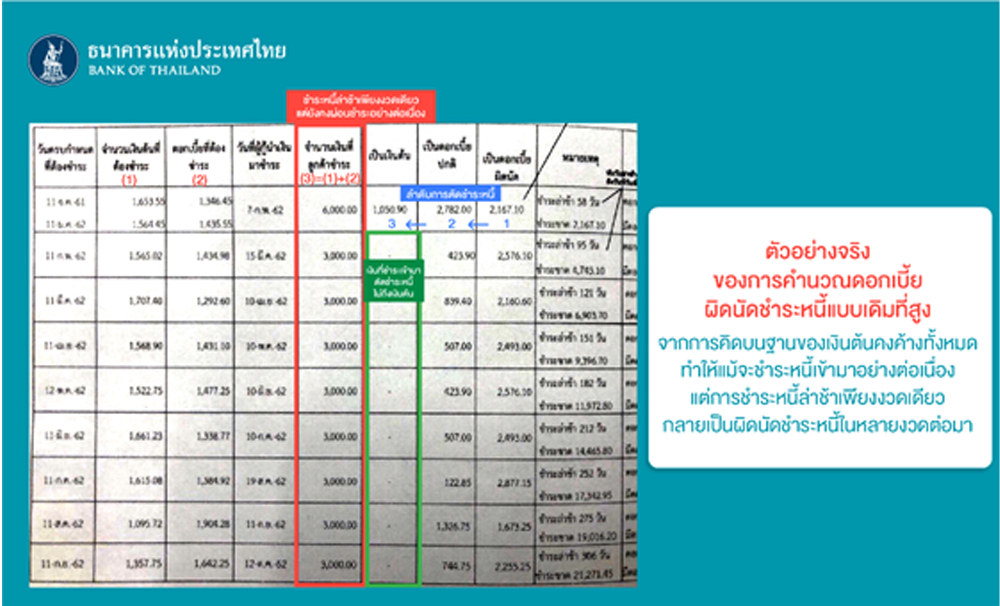

ขอยกตัวอย่างเหตุการณ์จริงที่การคิดดอกเบี้ยผิดนัดชำระหนี้แบบเดิม คือ การคิดจากฐานของยอดหนี้คงค้างทั้งหมด ทำให้ลูกหนี้มีภาระดอกเบี้ยสูงขึ้นอย่างมีนัยสำคัญ และมีผลทำให้ลูกหนี้รายนี้ที่เดิมจ่ายค่างวดล่าช้าเพียงงวดเดียว ต้องผิดนัดชำระหนี้ในหลายงวดต่อ ๆ มา แม้ลูกหนี้เองจะจ่ายชำระค่างวดเข้ามาอย่างต่อเนื่องแล้วก็ตาม

โดยสาเหตุสำคัญนอกจากเรื่องดอกเบี้ยผิดนัดชำระหนี้ที่ได้กล่าวไปข้างต้นแล้วนั้น ค่างวดที่จ่ายเข้ามาไม่เพียงพอที่จะตัดชำระเงินต้นในงวดนั้น เนื่องจากลำดับการตัดชำระหนี้ในปัจจุบัน ค่างวดที่จ่ายชำระเข้ามาจะนำไปตัดชำระ (1) ดอกเบี้ยผิดนัดชำระหนี้ก่อน ตามด้วย (2) ดอกเบี้ยปกติ และที่เหลือถึงจะนำไปตัดชำระในส่วนของ (3) เงินต้น ดังนั้น เมื่อลูกหนี้จ่ายชำระค่างวดเข้ามา จะไม่สามารถตัดชำระเงินต้นได้ครบ ทำให้ในงวดนั้นเกิดการผิดนัดชำระหนี้ จึงอาจสรุปได้ว่า การเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้แบบเดิมที่เรียกเก็บด้วยมูลค่าที่สูง ทำให้ลูกหนี้มีภาระยอดเงินสุทธิที่ต้องจ่ายในงวดนั้นเพิ่มสูงขึ้นอย่างมาก และทำให้มีลูกหนี้จำนวนไม่น้อยที่การจ่ายชำระล่าช้าเพียงงวดเดียวเป็นสาเหตุให้ต้องผิดนัดชำระหนี้ในหลาย ๆ งวดต่อมา

3.การเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้ในต่างประเทศเป็นอย่างไร?

จากการศึกษาแนวทางปฏิบัติในการเรียกเก็บดอกเบี้ยผิดนัดชำระหนี้ในต่างประเทศ เช่น สหรัฐอเมริกา อังกฤษ ฮ่องกง พบว่า ส่วนใหญ่คำนวณดอกเบี้ยผิดนัดชำระหนี้จาก “ฐานของค่างวดที่ค้างชำระ” แทบทั้งสิ้น โดยไม่ได้คำนวณจากฐานของเงินต้นที่ค้างชำระ เช่น ในประเทศสิงคโปร์ที่กำหนดว่าการคิดดอกเบี้ยผิดนัดชำระหนี้ให้คิดจากฐานของค่างวดที่ผิดนัดชำระหนี้เท่านั้น ห้ามคิดจากค่างวดในอนาคตที่ยังไม่ถึงกำหนดชำระ รวมทั้งประเทศนิวซีแลนด์ที่ระบุไว้อย่างชัดเจนว่า การคิดดอกเบี้ยผิดนัดชำระหนี้ นอกจากจะห้ามคิดจากส่วนที่ยังไม่ถึงกำหนดชำระแล้ว ยังห้ามคิดจากส่วนที่เรียกคืนก่อนครบกำหนดชำระ (acceleration) ด้วย

ยิ่งไปกว่านั้น ในบางประเทศมีการกำหนดเพิ่มเติมว่า “อัตราดอกเบี้ยผิดนัดชำระหนี้” จะสามารถเก็บเพิ่มจากอัตราดอกเบี้ยปกติตามสัญญาเท่าไหร่ เช่น ในประเทศมาเลเซียกำหนดให้สามารถเรียกเก็บอัตราดอกเบี้ยผิดนัดชำระหนี้

ไม่เกิน 1% ต่อปี ของค่างวดที่ค้างชำระนอกเหนือจากดอกเบี้ยปกติ ในประเทศสหรัฐอเมริกากำหนดให้สามารถเรียกเก็บอัตราดอกเบี้ยผิดนัดชำระหนี้สำหรับสินเชื่อ high-cost mortgage ได้ไม่เกิน 4% เพิ่มเติมจากดอกเบี้ยปกติ และในส่วนของประเทศเยอรมนี ได้มีข้อกำหนดเรื่องอัตราดอกเบี้ยผิดนัดชำระหนี้สำหรับสินเชื่ออสังหาริมทรัพย์ ที่ให้เรียกเก็บเพิ่มจากดอกเบี้ยปกติได้ 2.5% หากมีการผิดนัดชำระหนี้

การที่หลายประเทศกำหนดเพดานอัตราดอกเบี้ยผิดนัดชำระหนี้ที่สามารถเรียกเก็บเพิ่มเติมได้จากอัตราดอกเบี้ยปกติตามสัญญาเป็นเพราะในด้านหนึ่งแม้เรื่องนี้มีวัตถุประสงค์เพื่อกำกับดูแลให้ลูกหนี้มีวินัยในการชำระหนี้ให้ตรงเวลา แต่ในอีกด้านก็จำเป็นที่จะต้องคำนึงถึงความสามารถในการชำระหนี้ของลูกหนี้ด้วยเช่นกันว่า หากลูกหนี้ที่ไม่ตั้งใจจะผิดนัดชำระหนี้มีเหตุจำเป็นทำให้ไม่สามารถชำระหนี้ได้ตรงเวลา ดอกเบี้ยปรับที่ต้องจ่ายจะต้องไม่เป็นภาระต่อลูกหนี้จนเกินพอดี ซึ่งนอกจากจะเป็นผลดีกับลูกหนี้เองแล้ว ยังช่วยลดโอกาสเกิดปัญหาหนี้เสียที่มีสาเหตุจากภาระค่าใช้จ่ายดอกเบี้ยปรับที่สูงขึ้นเกินกำลังของลูกหนี้นั่นเอง

4.การคำนวณดอกเบี้ยผิดนัดชำระหนี้และลำดับการตัดชำระหนี้ให้เป็นธรรม ตามประกาศฉบับใหม่

ด้วยสาเหตุข้างต้น ธปท. ได้ออกประกาศกำหนดหลักเกณฑ์เรื่องการคิดดอกเบี้ยผิดนัดชำระหนี้และการตัดชำระหนี้ เพื่อลดโอกาสเกิดหนี้เสียในระบบการเงินโดยรวม และช่วยลดภาระหนี้สินให้กับประชาชน ซึ่งประกาศฉบับนี้นำไปสู่การเปลี่ยนแปลงแนวปฏิบัติที่สำคัญในระบบการเงินของไทยใน 3 เรื่อง คือ

4.1 การคิดดอกเบี้ยผิดนัดชำระหนี้บนฐานของเงินต้นที่ผิดนัดจริง เดิมแม้ผิดนัดเพียงงวดเดียว ผู้ให้บริการสามารถคิดดอกเบี้ยผิดนัดชำระหนี้จากฐานเงินต้นคงค้างทั้งหมด ซึ่งทำให้ดอกเบี้ยผิดนัดชำระหนี้สูงมาก แต่ตามประกาศฉบับใหม่ให้คิดบนฐาน “เงินต้นที่ผิดนัดชำระจริง” เท่านั้น ไม่รวมเงินต้นของค่างวดในอนาคตที่ยังไม่ถึงกำหนดชำระ ซึ่งจะทำให้การคิดดอกเบี้ยผิดนัดชำระหนี้สอดคล้องกับข้อเท็จจริง และเกิดความเป็นธรรมกับทุกฝ่ายมากขึ้น

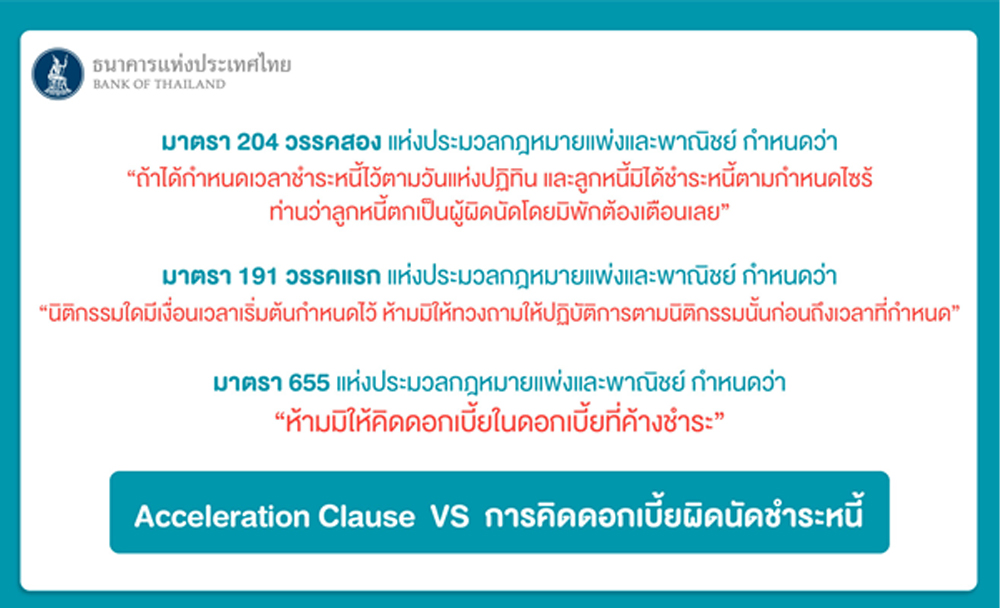

สาเหตุสำคัญที่การคิดดอกเบี้ยผิดนัดชำระหนี้ไม่ควรรวมค่างวดในอนาคตที่มาไม่ถึงด้วยนั้น เพราะการผิดนัดชำระหนี้จะเกิดขึ้นได้ก็ต่อเมื่อหนี้นั้นถึงกำหนดชำระ แล้วลูกหนี้ไม่ชำระหนี้ตามกำหนดนั้น (ตามมาตรา 204 วรรคสอง

แห่งประมวลกฎหมายแพ่งและพาณิชย์ ที่กำหนดว่า “ถ้าได้กำหนดเวลาชำระหนี้ไว้ตามวันแห่งปฏิทิน และลูกหนี้มิได้ชำระหนี้ตามกำหนดไซร้ ท่านว่าลูกหนี้ตกเป็นผู้ผิดนัดโดยมิพักต้องเตือนเลย”) แต่ถ้าหนี้ยังไม่ถึงกำหนดชำระหนี้ เจ้าหนี้จะเรียกให้ลูกหนี้ชำระหนี้ไม่ได้ (ตามมาตรา 191 วรรคแรก แห่งประมวลกฎหมายแพ่งและพาณิชย์ ที่กำหนดว่า “นิติกรรมใดมีเงื่อนเวลาเริ่มต้นกำหนดไว้ ห้ามมิให้ทวงถามให้ปฏิบัติการตามนิติกรรมนั้นก่อนถึงเวลาที่กำหนด”)

ดังนั้น หากยังไม่ถึงกำหนดชำระหนี้ตามงวดที่กำหนด หรือเจ้าหนี้ยังไม่ได้ใช้สิทธิในการบอกเลิกสัญญาเพื่อเรียกหนี้คืนทั้งจำนวนตามเงื่อนไขที่กำหนดไว้ในสัญญา ลูกหนี้ก็ยังไม่อยู่ในฐานะเป็นผู้ผิดนัดชำระหนี้ในหนี้จำนวนดังกล่าว เจ้าหนี้จึงยังไม่มีสิทธิที่จะคิดดอกเบี้ยผิดนัดชำระหนี้ในหนี้นั้นได้ ทั้งนี้ การคิดดอกเบี้ยผิดนัดชำระหนี้จะคิดจากฐานค่างวดที่ผิดนัดชำระหนี้เฉพาะส่วนของเงินต้นเท่านั้น ไม่รวมส่วนของดอกเบี้ยปกติตามสัญญา (มาตรา 655

แห่งประมวลกฎหมายแพ่งและพาณิชย์ กำหนดว่า “ห้ามมิให้คิดดอกเบี้ยในดอกเบี้ยที่ค้างชำระ”)

ตัวอย่าง กู้ซื้อบ้าน 5 ล้านบาท ผ่อน 20 ปี (240 งวด) จ่ายชำระปกติมา 2 ปี (24 งวด) งวดที่ 25 ที่ต้องจ่าย 42,000 บาท (เป็นเงินต้น 10,000 บาท และดอกเบี้ย 32,000 บาท) เกิดติดขัดผ่อนไม่ไหว แต่เดิมนั้นดอกเบี้ยผิดนัดชำระหนี้จะคิดจากฐานของเงินต้นคงค้างทั้งหมด คือ งวดที่ 25 – งวดที่ 240 ประมาณ 4.77 ล้านบาท แต่ตามประกาศฉบับใหม่จะถูกคิดบนฐานของเงินต้นที่ผิดนัดจริงในงวดที่ 25 คือ 10,000 บาท เท่านั้น ไม่รวมเงินต้นในงวดที่ 26 – งวดที่ 240 ซึ่งเป็นงวดในอนาคตที่ยังมาไม่ถึง

4.2 การกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ที่เหมาะสม เดิมผู้ให้บริการสามารถกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ได้เอง ส่วนใหญ่มักจะใช้อัตรา 15% ซึ่งเป็นอัตราสูงสุดตามประมวลกฎหมายแพ่งและพาณิชย์ บางกรณีกำหนดสูงกว่านั้นถึง 18% หรือ 22% แต่ตามประกาศใหม่ผู้ให้บริการจะสามารถกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้ที่ “อัตราดอกเบี้ยตามสัญญา บวกได้ไม่เกิน 3%” โดยผู้ให้บริการสามารถพิจารณากำหนดในอัตราที่ต่ำกว่า 3% ได้ เช่น

ถ้าอัตราดอกเบี้ยตามสัญญา คือ 8% เมื่อลูกหนี้ผิดนัด ผู้ให้บริการบวกเพิ่ม 1% รวมเป็น 9% เนื่องจากเป็นลูกหนี้ที่อัตราดอกเบี้ยตามสัญญาไม่สูงมากนัก และมีประวัติการชำระหนี้ที่ดีกับผู้ให้บริการมาโดยตลอด เป็นต้น

หลักคิดสำคัญในการกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้คือ ดอกเบี้ยผิดนัดต้องต่างจากดอกเบี้ยตามสัญญาบ้าง เพื่อจูงใจให้ลูกหนี้ชำระหนี้ตามกำหนด แต่ในอีกด้านหนึ่งไม่ได้หมายความว่าต้องกำหนดดอกเบี้ยผิดนัดให้สูงมากอย่างที่ผ่านมา พูดง่ายๆ คือ การกำหนดอัตราดอกเบี้ยผิดนัดชำระหนี้จะคำนึงถึงภาระที่เกิดขึ้นจากการที่ผู้ให้บริการต้องติดตามหนี้ที่ค้างชำระ ควบคู่กับความสามารถในการชำระหนี้ของลูกหนี้ด้วย (affordability risk) ซึ่งสอดคล้องกับหลักคิดของ FCA (Financial Conduct Authority) ที่เป็นหน่วยงานกำกับดูแลในประเทศอังกฤษ เพราะหากเจ้าหนี้เรียกเก็บยอดที่สูงเกินไปจนลูกหนี้ไม่สามารถชำระหนี้ได้ และส่งผลให้เกิดเป็นหนี้เสีย เจ้าหนี้ก็ต้องฟ้องศาล หรือไม่ก็ยึดทรัพย์ของลูกหนี้ขายทอดตลาด ซึ่งต้องใช้ระยะเวลาดำเนินการและผลที่ได้อาจไม่คุ้มเสีย

กล่าวอีกนัยหนึ่งคือ การกำหนดดอกเบี้ยผิดนัดชำระหนี้ต้องสะท้อนความเสียหายจริงที่เกิดขึ้นกับเจ้าหนี้ และการที่กำหนดดอกเบี้ยปรับที่สูงเกินไป อาจเป็นต้นตอที่ทำให้ลูกหนี้ผิดนัดชำระหนี้ได้ ดังที่ตัวอย่างจริงในหลายกรณีเป็นอุทาหรณ์ให้เห็นว่า แทนที่ดอกเบี้ยผิดนัดชำระหนี้ในอัตราที่สูงหรือแพงมาก ๆ จะช่วยให้ลูกหนี้มีวินัย แต่ในข้อเท็จจริงพบว่าดอกเบี้ยผิดนัดชำระหนี้ที่สูงลิ่วกลับกลายเป็นปัจจัยที่ทำให้ลูกหนี้ชำระหนี้ไม่ได้

ที่ผ่านมาเมื่อพูดถึงการผิดนัด เรามักนึกถึงแต่ลูกหนี้ที่ไม่สุจริต จนอาจลืมไปว่ามีลูกหนี้จำนวนมากที่ไม่ตั้งใจจะผิดนัดชำระหนี้ แต่จ่ายหนี้ได้ไม่ครบเพราะกำลังเดือดร้อนจริง ๆ ยิ่งในช่วง covid-19 ยิ่งเห็นชัด การที่คิดดอกเบี้ยผิดนัดมาก ๆ ยิ่งเป็นการซ้ำเติมปัญหาทำให้ไม่สามารถจ่ายหนี้งวดต่อไปได้

สรุปแนวทางการคิดดอกเบี้ยผิดนัดชำระหนี้แบบใหม่

จากตัวอย่างเดิม ดอกเบี้ยที่ นาย ก. จะต้องจ่ายสำหรับงวดที่ 25 ที่ค้างชำระ จะประกอบด้วย 2 ส่วน กล่าวคือ

1) ดอกเบี้ยปกติ ที่คำนวณจากเงินต้นส่วนที่เหลือ ดังนี้

ดอกเบี้ยปกติ = จำนวนเงินต้นที่เหลือ x อัตราดอกเบี้ยเงินกู้ตามที่ระบุในสัญญา x จำนวนวันที่ค้างชำระ

โดยตามตัวอย่างเดิม ดอกเบี้ยตามสัญญาในงวดที่ 25 คิดเป็นยอด 32,000 บาท

2) ดอกเบี้ยผิดนัดชำระหนี้ (ที่ต้องจ่ายเพิ่ม) สำหรับงวดที่ 25 ตามแนวทางใหม่ จะมีวิธีคำนวณ ดังนี้

ดอกเบี้ยผิดนัดชำระหนี้ (ที่ต้องจ่ายเพิ่ม) = เงินต้นของค่างวดที่ผิดนัดชำระ x อัตราส่วนเพิ่ม 1% ถึง 3% x จำนวนวันที่ค้างชำระ

จากตัวอย่างข้างต้นงวดที่ 25 จะมีดอกเบี้ยผิดนัดชำระหนี้ (ที่ต้องจ่ายเพิ่ม) คำนวณจาก 10,000 x 1% x 30/365 คิดเป็นยอด 8.22 บาท

ดังนั้น ในงวดที่ 25 มีดอกเบี้ยที่ต้องจ่ายชำระทั้งหมด 32,000 + 8.22 = 32,008.22 บาท

เปรียบเทียบดอกเบี้ยผิดนัดชำระหนี้แบบเก่า vs แบบใหม่

ถ้าเปรียบเทียบแนวปฏิบัติที่ผ่านมากับแนวใหม่ที่ได้ปรับปรุงเรื่องฐานและอัตราดอกเบี้ยผิดนัดชำระหนี้จะเห็นว่าดอกเบี้ยผิดนัดส่วนเพิ่มแบบเดิมสูงถึง 27,443.84 บาท ในขณะที่แบบใหม่ลดลงเหลือเพียงแค่ 8.22 บาท ดูเผิน ๆ อาจจะดูน้อย แต่ถ้าดูในรายละเอียดจะเห็นว่าลูกหนี้ยังต้องจ่ายดอกเบี้ยตามสัญญาอีก 32,000 บาท รวมเป็น 32,008.22 บาท ในขณะที่แบบเดิมมีจำนวนดอกเบี้ยที่ต้องจ่ายทั้งสิ้นสูงถึง 59,443.84 บาท

การปรับปรุงในครั้งนี้ช่วยให้ลูกหนี้ที่ไม่ตั้งใจจะผิดนัดชำระหนี้ที่พยายามจ่ายชำระหนี้มีโอกาสผิดนัดน้อยลง และจะทำให้แรงจูงใจในระบบการเงินโดยรวมมีความสมดุลมากขึ้น การฟ้องร้องดำเนินคดีจะลดลง ตามกรณีตัวอย่าง แต่เดิมเมื่อลูกหนี้ผิดนัด ถ้าฟ้องเจ้าหนี้จะได้ดอกเบี้ยผิดนัด 15% ตามประกาศใหม่ได้แค่ 9% เจ้าหนี้จะไตร่ตรองมากขึ้นว่า

การฟ้องร้องจะคุ้มค่าหรือไม่ และหันหน้ามาเจรจาหาทางออกร่วมกันน่าจะเป็นการดีกับทุกฝ่ายมากกว่า

อย่างไรก็ดี ถึงแม้การคำนวณด้วยวิธีใหม่นี้จะช่วยบรรเทาภาระของลูกหนี้ได้บ้าง แต่อย่าลืมว่าเมื่อเป็นหนี้ เรามีหน้าที่ต้องชำระหนี้ เพราะหากค้างชำระนานวันเข้า ดอกเบี้ยผิดนัดชำระหนี้ก็จะพอกพูนเพิ่มขึ้นเรื่อย ๆ ตามจำนวนวันที่จ่ายไม่ตรง จ่ายไม่ครบนั่นเอง นอกจากนี้ยังเป็นเหตุให้เจ้าหนี้มีสิทธิตามกฎหมายในการบอกเลิกสัญญา หรือฟ้องศาล เพื่อบังคับให้ลูกหนี้ชำระหนี้คืนทั้งจำนวนได้อีกด้วย รวมทั้งยังส่งผลกระทบต่อประวัติในข้อมูลเครดิตของผู้ที่เคยผิดนัดชำระหนี้ที่ไม่เพียงแต่จะทำให้การกู้ยืมยากขึ้น แต่ดอกเบี้ยในการกู้ยืมก็จะสูงขึ้นด้วยเนื่องจากมีประวัติที่ไม่ดีและมีความเสี่ยงสูงในสายตาเจ้าหนี้นั่นเอง

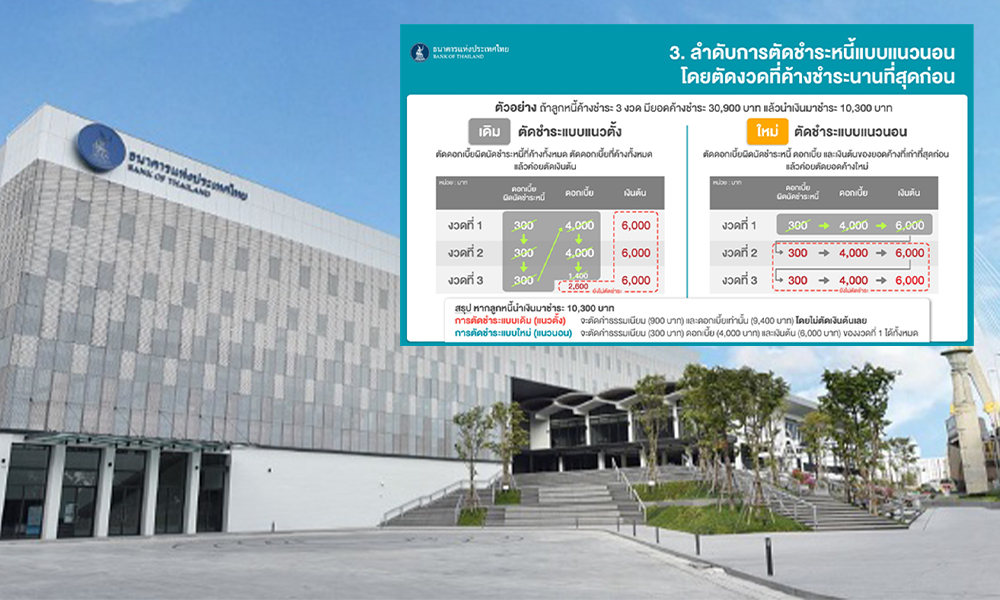

4.3 การกำหนดลำดับการตัดชำระหนี้ที่คำนึงถึงผู้บริโภคโดยให้ตัดงวดที่ค้างนานที่สุดก่อน การกำหนดลำดับการตัดชำระหนี้เพื่อให้รู้ว่าเมื่อลูกหนี้ชำระหนี้ เงินที่จ่ายเข้ามาจะนำไปตัดหนี้ส่วนใดก่อนหลัง แนวปฏิบัติเดิมนั้น เงินที่ลูกหนี้จ่ายเข้ามาจะนำไปตัดค่าธรรมเนียมทั้งหมด ตามด้วยดอกเบี้ยทั้งหมดก่อน แล้วส่วนที่เหลือจึงจะนำไปตัดเงินต้น เรียกว่า “การตัดชำระหนี้แบบแนวตั้ง”

ตัวอย่าง ลูกหนี้มีค่างวดที่ต้องจ่ายเดือนละ 10,300 บาท แบ่งเป็นค่าธรรมเนียม 300 บาท ดอกเบี้ย 4,000 บาท และเงินต้น 6,000 บาท ลูกหนี้ค้างชำระ 3 เดือน รวมเป็นเงิน 30,900 บาท เดือนที่ 4 เริ่มพอที่จะหาเงินได้และกลับมาจ่าย 10,300 บาท วิธีการตัดชำระหนี้แบบเดิมในแนวตั้งจะไปหักค่าธรรมเนียมทั้งหมด 900 บาทก่อน ส่วนที่เหลืออีก 9,400 บาทนำไปตัดดอกเบี้ยค้าง ซึ่งสามารถตัดชำระได้เพียงบางส่วนเท่านั้น เพราะดอกเบี้ยค้าง 3 งวด รวมเป็น 12,000 บาท ทำให้ในงวดที่ 4 แม้ลูกหนี้จ่ายชำระหนี้เข้ามา 10,300 บาท เงินที่จ่ายเข้ามาจะไม่สามารถตัดถึงส่วนเงินต้นได้เลย

ตามประกาศฉบับนี้จะกำหนดให้ “ตัดชำระหนี้แบบแนวนอน” กล่าวคือ ให้นำเงินที่ชำระเข้ามาไปจ่ายค่าธรรมเนียม ดอกเบี้ย และเงินต้นในงวดที่ค้างชำระนานที่สุดก่อน ซึ่งจากตัวอย่างเมื่อลูกหนี้ชำระเงิน 10,300 บาท ก็จะถูกนำไปตัดค่าธรรมเนียม ดอกเบี้ย และเงินต้นของงวดที่ 1 ก่อนจนครบก่อน และทำให้มียอดค้างชำระเหลือเพียง 2 งวด

การปรับปรุงครั้งนี้ช่วยเพิ่มโอกาสให้เงินงวดที่ลูกหนี้ผ่อนในแต่ละเดือนสามารถตัดถึงเงินต้นได้มากขึ้น และช่วยลดการเกิด NPL รวมทั้งจะช่วยให้ลูกหนี้มีกำลังใจในการจ่ายหนี้ต่อเนื่องและช่วยให้ประวัติการผ่อนชำระหนี้ของลูกหนี้สอดคล้องกับข้อเท็จจริงมากขึ้น

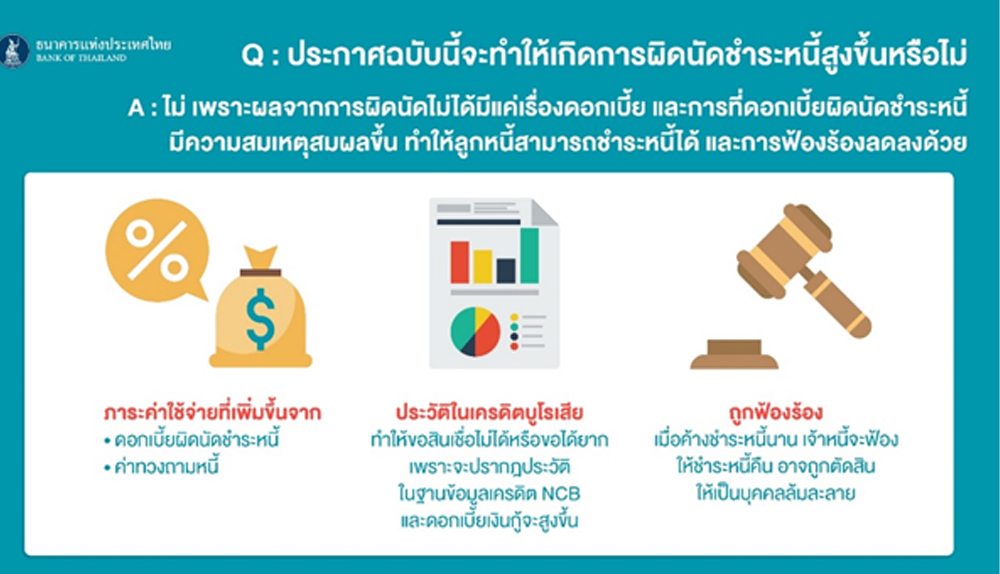

5.ผลกระทบในภาพรวมและคนไทยจะได้อะไรภายหลังประกาศมีผลบังคับใช้ ประกาศฉบับนี้จะทำให้ลูกหนี้ผิดนัดชำระหนี้มากขึ้น หรือไม่?

หลายท่านอาจจะมีคำถามและข้อกังวลใจว่าการคิดดอกเบี้ยผิดนัดชำระหนี้แนวใหม่ที่ลดลงมากเมื่อเทียบกับแนวทางเดิมนั้น จะทำให้การผิดนัดชำระหนี้ในภาพรวมเพิ่มขึ้นหรือไม่ รวมทั้งจะทำให้ลูกหนี้ขาดวินัยในการชำระหนี้หรือไม่

การจะตอบคำถามนี้ได้นั้น อาจต้องพิจารณาจากปัจจัยหลาย ๆ อย่างที่เกิดขึ้นจากการผิดนัดชำระหนี้ร่วมด้วย ดอกเบี้ยปรับที่เพิ่มขึ้นจากดอกเบี้ยปกตินั้นไม่ใช่ผลกระทบด้านลบเพียงเรื่องเดียวที่ลูกหนี้ที่ผิดนัดชำระหนี้จะต้องเจอ แต่ลูกหนี้จะมีรายจ่ายที่มากขึ้นจากค่าทวงถามหนี้ที่จะถูกเรียกเก็บในเดือนถัดไป และการผิดนัดชำระหนี้จะส่งผลเสียต่อประวัติการผ่อนชำระของลูกหนี้ในฐานข้อมูลเครดิต (Credit Bureau) ซึ่งข้อมูลการผิดนัดชำระหนี้นี้จะปรากฏและคงค้างอยู่ในฐานข้อมูลเครดิต 3 ปี

และจะส่งผลกระทบต่อการขอกู้ในอนาคตที่ทำให้การขอกู้ยากขึ้นหรือมีโอกาสที่จะขอกู้ไม่ผ่าน เนื่องจากผู้ให้บริการจะตรวจสอบข้อมูลเครดิตบูโรเพื่อใช้พิจารณาประกอบการให้กู้ด้วย รวมทั้งการมีประวัติผิดนัดชำระหนี้อาจทำให้อัตราดอกเบี้ยสำหรับการกู้ครั้งใหม่มีอัตราที่สูงขึ้นเนื่องจากผู้ให้บริการมองว่าลูกหนี้มีความเสี่ยงเพิ่มขึ้น นอกจากนี้ต้องไม่ลืมว่า หากค้างชำระหนี้นาน ผู้ให้บริการสามารถฟ้องร้องลูกหนี้เพื่อให้ชำระหนี้คืนได้ หรืออาจทำให้ลูกหนี้ถูกตัดสินให้เป็นบุคคลล้มละลาย

ทั้งนี้ประเด็นสำคัญอีกเรื่องที่ควรคำนึงถึง คือ การที่ลูกหนี้ผิดนัดชำระหนี้อาจไม่ได้มีสาเหตุจากการจงใจที่จะไม่จ่ายชำระหนี้เพียงอย่างเดียวเท่านั้น (เนื่องจากการผิดนัดชำระหนี้ส่งผลกระทบไม่เพียงแค่เรื่องดอกเบี้ยที่จะเรียกเก็บสูงขึ้น แต่ยังมีภาระค่าใช้จ่ายทวงถามหนี้ รวมทั้งประวัติในเครดิตบูโร ดังที่ได้อธิบายไปข้างต้น) แต่ในความเป็นจริงแล้ว

ส่วนใหญ่มีสาเหตุมาจากความสามารถในการชำระหนี้ของลูกหนี้ลดลง หรือไม่มีกำลังเพียงพอที่จะจ่ายค่างวดได้ตามที่เคยคาดไว้ (affordability risk) ซึ่งอาจเกิดจากหลายปัจจัย อาทิ ปัญหาภาวะเศรษฐกิจทำให้รายได้ลดลง ในกรณีเช่นนี้ การคิดดอกเบี้ยผิดนัดชำระหนี้แบบใหม่ ที่เรียกเก็บยอดปรับไม่สูงเกินไป นอกจากจะมีความเป็นธรรมมากขึ้นแล้ว อาจช่วยให้การผิดนัดชำระหนี้ในภาพรวมลดลง เพราะภาระดอกเบี้ยผิดนัดชำระหนี้ที่เรียกเก็บเป็นยอดที่น้อยลงจากเดิมมากเมื่อเทียบกับในอดีต ดังนั้น หากลูกหนี้มีการผิดนัดชำระหนี้ ค่างวดและภาระดอกเบี้ยผิดนัดชำระนี้ที่ต้องจ่ายเพิ่ม ก็ไม่เป็นภาระสำหรับลูกหนี้จนเกินไป ทำให้ลูกหนี้ยังคงมีแรงจูงใจในการจ่ายชำระหนี้คืน เพราะมองเห็นแสงสว่างในปลายอุโมงค์ว่าตนจะสามารถชำระหนี้ได้

คนไทยได้อะไรจากประกาศฉบับนี้?

การออกประกาศของ ธปท. ในครั้งนี้ถือเป็นเปลี่ยนแปลงใหญ่ในแนวปฏิบัติเรื่องการคิดดอกเบี้ยผิดนัดชำระหนี้และการกำหนดลำดับตัดชำระหนี้ให้สอดคล้องกับแนวปฏิบัติที่ดีในต่างประเทศ ซึ่งจะช่วยลดโอกาสการเกิดหนี้เสียหรือหนี้ด้อยคุณภาพของระบบโดยรวม และช่วยให้ลูกหนี้ที่ไม่ตั้งใจจะผิดนัดชำระหนี้ให้สามารถจ่ายชำระหนี้ได้ เนื่องจากดอกเบี้ยผิดนัดชำระหนี้จะไม่สูงเกินสมควร จนทำให้ลูกหนี้จ่ายหนี้ไม่ได้ รวมทั้งแรงจูงใจในระบบการเงิน

มีความสมดุลมากขึ้น และช่วยลดการฟ้องร้องดำเนินคดี อีกทั้งการปรับปรุงการคิดดอกเบี้ยผิดนัดชำระหนี้ให้คำนวณจากฐานของงวดที่ผิดนัดจริง ก็จะช่วยทำให้เกิดความเป็นธรรมกับทุกฝ่ายมากขึ้น และจะส่งผลทำให้ประชาชนมีความเชื่อมั่นต่อระบบการเงินของไทยในภาพรวม

ประกาศฉบับนี้จะมีผลเมื่อใด? ลูกหนี้ต้องไปขอเปลี่ยนสัญญาหรือไม่?

ประกาศฉบับนี้จะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2564 เป็นต้นไป ยกเว้นเรื่องลำดับการตัดชำระหนี้ที่จะเริ่มใช้ 1 กรกฎาคม 2564 เนื่องจากผู้ให้บริการต้องใช้เวลาในการปรับปรุงระบบงานที่เกี่ยวข้อง อย่างไรก็ดี สำหรับการใช้ฐานของงวดที่ผิดนัดชำระหนี้จริงมาคำนวณ ธปท. ได้มีหนังสือเวียนไปก่อนหน้านี้ นับตั้งแต่ 1 พฤษภาคม 2563

ผู้ให้บริการได้ปรับมาใช้เกณฑ์ใหม่ในการคำนวณแล้ว ทั้งนี้ ประชาชนและธุรกิจ SMEs จะได้รับสิทธิตามที่ประกาศฉบับนี้กำหนดโดยอัตโนมัติโดยไม่ต้องลำบากเดินทางไปที่สาขาของผู้ให้บริการ เพื่อแก้ไขสัญญาแต่อย่างใด

@การผิดนัดชำระหนี้ก่อนประกาศมีผลบังคับ

อย่างไรก็ดี สำหรับการผิดนัดชำระหนี้ที่เกิดขึ้นก่อนวันที่ 1 เมษายน 2564 ผู้ให้บริการสามารถนำหลักการตามประกาศฉบับใหม่มาใช้พิจารณายกเว้นหรือผ่อนปรนดอกเบี้ยผิดนัดให้แก่ลูกหนี้ได้ตามสมควร โดยเฉพาะในปัจจุบันที่ลูกหนี้จำนวนมากกำลังเดือดร้อนจากวิกฤต covid-19 หากประชาชนมีข้อสงสัยหรือเห็นว่าไม่ได้รับการปฏิบัติอย่างเป็นธรรม สามารถสอบถามและร้องเรียนได้ที่ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน โทร 1213

#กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage