"... มาตรการระยะที่ 2 ได้เสนอแผนการผ่อนชำระ term loan ไว้ที่ 48 งวด หรือ 4 ปี ดอกเบี้ยไม่เกิน 12% เพื่อให้ลูกหนี้ได้มีหลักยึด หลักคิดในการเลือกใช้สิทธิ อย่างไรก็ดี กรณีที่ลูกหนี้ต้องการผ่อนชำระในเวลาที่สั้นกว่านั้น เช่น ผ่อนเพียง 24 งวด หรือ 30 งวด ก็สามารถเจรจากับผู้ให้บริการ เพื่อลดอัตราดอกเบี้ยให้ต่ำกว่า 12% ได้ หรือในทางกลับกัน หากต้องการจะผ่อนยาว เช่น 60 เดือนเพื่อให้ค่างวดในแต่ละเดือนลดต่ำลงอีก ก็ทำได้เช่นกัน โดยดอกเบี้ยไม่เกิน 12%..."

ก่อนจะเข้าสู่หัวข้อของบทความนี้ ขอปูพื้นเกี่ยวกับหนี้บัตรเครดิตสักนิด คนทั่วไปอาจจะคิดว่า คนติดหนี้บัตรนั้น เป็นเพราะความฟุ้งเฟ้อบ้าง หรือการขาดวินัยของผู้ใช้บัตรบ้าง ผิดถูกแค่ไหนไม่อยากให้ด่วนสรุป แต่อยากชวนคิดอีกมุมหนึ่งว่า บัตรเครดิตนั้นเป็นผลิตภัณฑ์ที่พัฒนาเพื่อใช้ซื้อสินค้าแทนเงินสด โดยเมื่อถึงกำหนดชำระ ควรจ่ายแบบเต็มจำนวน มิฉะนั้น จะต้องเสียดอกเบี้ยค่อนข้างสูง บัตรเครดิตจึงเหมาะกับลูกค้าที่สามารถจ่ายชำระค่าสินค้าและบริการได้ 100% เมื่อถูกผู้ให้บริการทางการเงินเรียกเก็บตามรอบบิล

แต่อย่างไรก็ดี การไม่มีเงินออมและไม่สามารถเข้าถึงสินเชื่อในอัตราดอกเบี้ยที่เหมาะสม คือความจริงของชีวิตของคนจำนวนไม่น้อย บางครั้งเมื่อเกิดเหตุจำเป็น เช่น คนในครอบครัวเจ็บป่วยต้องเข้าโรงพยาบาล หรือยานพาหนะ รถจักรยานยนต์เสีย ต้องซ่อมแซม หรือ แม้แต่ช่วงที่จบปริญญาตรีใหม่ๆ เริ่มทำงานเงินเดือน 12,000 - 15,000 บาท วันทำงานวันแรกก็ต้องมีข้าวของเครื่องใช้ จนถึงเสื้อผ้าหน้าผม ล้วนแต่เป็นสิ่งจำเป็นทั้งสิ้น แล้วจะทำเช่นใดในเมื่อไม่มีเงินทุนตั้งต้นที่เพียงพอ ก็ต้องพึ่งบัตรเครดิตสิจ๊ะ รูดปรื้ดๆ แล้วพอเงินเดือนออก ก็คิดว่าจะนำไปจ่ายชำระที่รูดไว้ได้ แต่เอาเข้าจริง ก็อาจไม่สามารถจ่ายได้เต็มจำนวน เพราะต้องเก็บเงินสดไว้ส่วนหนึ่งเพื่อค่ารถ ค่าอาหาร ค่าใช้จ่ายจำเป็นอื่นๆ

จึงเป็นที่มาของการผ่อนชำระบัตรเครดิต ผ่อนไปผ่อนมา ก็เข้าสู่วงจรผ่อนขั้นต่ำ 10% 5% เจ้ากรรม จ่ายเท่าไหร่ๆ หนี้ก็ไม่หมดเสียที และนี่คือปัญหาของลูกหนี้บัตรเครดิตที่ผ่อนชำระ หรือที่บางทีเรียกกันว่า revolver หลายล้านคนที่ติดหนี้บัตรเครดิตมากกว่าสิบล้านใบ และพวกเขาก็เริ่มอยากจะปลดหนี้ ดอกเบี้ยแพง นี้ !

วิกฤตโควิด 19 และมาตรการควบคุมการแพร่ระบาด ส่งผลทำให้กิจกรรมทางเศรษฐกิจหยุดชะงัก รายได้ของครัวเรือนและธุรกิจปรับลดลงอย่างมาก ทำให้ชีวิตคนมีหนี้บัตรเครดิต ยากลำบากขึ้น ผู้ให้บริการทางการเงินใจดี มีมาตรการช่วยเหลือโดยในระยะที่ 1 เน้นการจ่ายอัตราขั้นต่ำรายเดือนลดลงจาก 10% เหลือ 5 % เพื่อเพิ่มสภาพคล่อง ช่วยให้ลูกหนี้บัตรมีเงินสดเก็บไว้ใช้ในการยังชีพประจำวันมากขึ้น

ต่อมามีเสียงสะท้อนมากขึ้นว่า อัตราดอกเบี้ยบัตรเครดิตยังอยู่ในระดับสูง หากเป็นไปได้ น่าจะมีทางเลือกที่หลากหลายที่ช่วยเพิ่มสภาพคล่องระยะสั้น และช่วยให้เห็นแสงสว่างที่จะปลดหนี้ ไปพร้อมๆกัน เพราะลูกหนี้บัตรจำนวนไม่น้อย ได้เพียรพยายามผ่อนจ่ายและมีวินัยมาโดยตลอด ซึ่งก็ยังมีอีกจำนวนมากที่ไปไม่ไหวและต้องกลายเป็น NPL ซึ่งถึงคราวจำเป็นแล้วที่จะต้องช่วยหาทางออกให้เขาได้เริ่มต้นชีวิตใหม่

เราคนไทยด้วยกันจะทิ้งกันได้อย่างไร ความเห็นและข้อเสนอแนะเหล่านี้ ได้นำมาสู่มาตรการช่วยเหลือลูกหนlllllyytรายย่อย ระยะที่ 2 ของ ธปท.

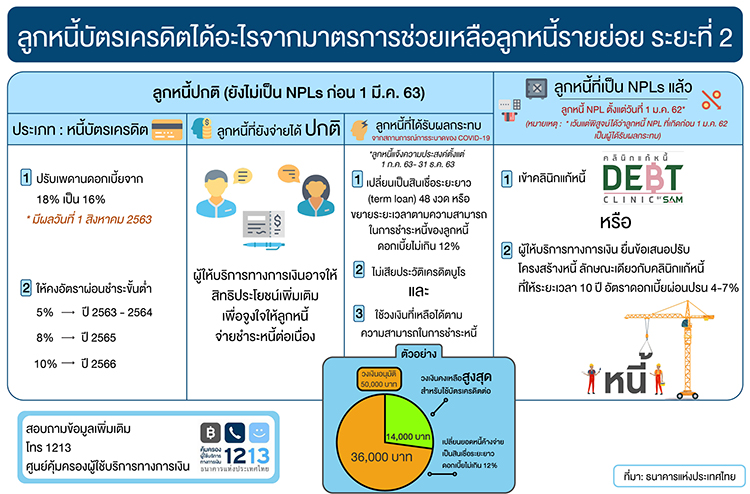

แล้วคนไทยที่มีหนี้บัตรได้อะไรจากมาตรการช่วยเหลือลูกหนี้รายย่อยระยะที่ 2 ของ ธปท.? อยากขอให้พวกเราเหล่าลูกหนี้ สละเวลาสักเล็กน้อย ศึกษาข้อมูลดังต่อไปนี้ เพื่อเลือกทางเลือกที่ใช่สำหรับตัวเอง (ภาพที่ 1)

1. ลูกหนี้บัตรทุกราย ที่ถือบัตรจำนวน ราว 23 ล้านใบ จะได้รับประโยชน์จากการลดเพดานอัตราดอกเบี้ยจาก 18% เหลือ 16% ซึ่งแน่นอน จะช่วยลดภาระดอกเบี้ยจ่ายของผู้ถือบัตรทุกท่าน รวมถึงลูกหนี้ NPL ด้วย ซึ่งจะได้รับสิทธิ์นี้โดยอัตโนมัติ ตั้งแต่วันที่ 1 สิงหาคม 2563 เป็นต้นไป

2. ลูกหนี้บัตรที่มีสถานะปกติ นอกจากจะได้รับการผ่อนปรนลดอัตราจ่ายชำระขั้นต่ำเหลือ 5% ในปี 2563 - 2564 แล้ว มาตรการระยะที่ 2 ยังให้สิทธิลูกหนี้ที่จะเปลี่ยนประเภทหนี้ จากหนี้บัตรเครดิต เป็นเงินกู้แบบมีกำหนดเวลา (term loan) ที่อัตราดอกเบี้ยไม่เกิน 12% ( ดอกเบี้ยลดลงถึง 6%)

3. หากพวกเรามีรายได้เพิ่ม หรืออาจจะมีเงินก้อนฟลุ๊กๆเข้ามา แนะนำให้มาโปะลดยอดหนี้ โดยไม่เสียค่าใช้จ่าย prepayment fee แต่อย่างใด

ข้อควรรู้เพิ่มเติมที่สำคัญ :

(1) การแปลงหนี้บัตรมาเป็น term loan มิได้ทำให้ติดประวัติเสียในเครดิตบูโร อย่างที่เข้าใจกัน

(2) ลูกหนี้ยังคงมีวงเงินบัตรเครดิตไว้ใช้จ่ายในชีวิตประจำวันได้ แต่วงเงินบัตรจะลดลงเหลือเท่ากับ วงเงินเดิมหักด้วยยอดหนี้ที่เปลี่ยนเป็น Term loan ดังกล่าว

สำหรับกรณีที่วงเงินบัตรเดิมเต็มวงเงิน ผู้ให้บริการอาจพิจารณาให้วงเงินแก่ลูกหนี้ ในจำนวนที่ไม่มากนัก เช่น 5,000 - 10,000 บาท เพื่ออำนวยความสะดวกแก่ลูกค้าสำหรับใช้ชีวิตในประจำวัน เผื่อเหตุฉุกเฉินต่างๆ เป็นการตอบแทนในยามที่ยากลำบากนี้ ก็น่าจะอยู่ในวิสัยที่ผู้ให้บริการพอจะทำได้

(3) มาตรการระยะที่ 2 ได้เสนอแผนการผ่อนชำระ term loan ไว้ที่ 48 งวด หรือ 4 ปี ดอกเบี้ยไม่เกิน 12% เพื่อให้ลูกหนี้ได้มีหลักยึด หลักคิดในการเลือกใช้สิทธิ อย่างไรก็ดี กรณีที่ลูกหนี้ต้องการผ่อนชำระในเวลาที่สั้นกว่านั้น เช่น ผ่อนเพียง 24 งวด หรือ 30 งวด ก็สามารถเจรจากับผู้ให้บริการ เพื่อลดอัตราดอกเบี้ยให้ต่ำกว่า 12% ได้ หรือในทางกลับกัน หากต้องการจะผ่อนยาว เช่น 60 เดือนเพื่อให้ค่างวดในแต่ละเดือนลดต่ำลงอีก ก็ทำได้เช่นกัน โดยดอกเบี้ยไม่เกิน 12%

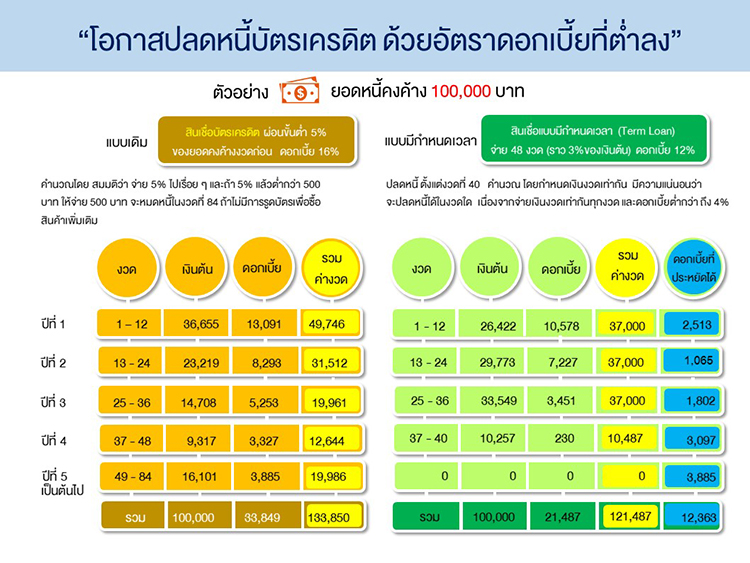

ทีนี้ พวกเราอาจสงสัยว่า ถ้าเปลี่ยนหนี้บัตรมาเป็น Term loan แล้ว ภาระโดยรวมจะเป็นอย่างไร ดอกเบี้ยจะเป็นเท่าไร และที่สำคัญคือในแต่ละเดือนจะต้องจ่ายมากกว่าที่จ่ายขั้นต่ำ 5% หรือไม่

โปรดศึกษาภาพประกอบ (ภาพที่ 2) ซึ่งน่าจะช่วยให้ความกระจ่าง รวมทั้งทำให้สบายใจได้ว่า ในแต่ละเดือนจะไม่ต้องจ่ายมากขึ้น และมีโอกาสปลดหนี้ ด้วยอัตราดอกเบี้ยที่ต่ำลง ดังนี้

หนึ่ง สมมติพวกเรา มียอดหนี้คงค้างบัตรเครดิต 100,000 บาท ปกติจ่ายขั้นต่ำงวดละ 5% ราวๆ 5,000 บาท แต่ถ้าแปลงเป็น term loan ผ่อน 48 งวด ดอกเบี้ย 12% ตกเดือนละ 3,000 บาท ในช่วงปีแรก ภาระการจ่ายจะลดลง จากราวๆ 49,700 บาท เหลือ 37,000 บาท แถมดอกเบี้ยก็ยังต่ำกว่าถึง 2,500 บาท

สอง ความชัดเจนว่าต้องจ่ายหนี้กี่งวดหนี้จึงจะหมด คือ ข้อดีของการเปลี่ยนมาเป็น term loan ซึ่งช่วยจะปลดหนี้ได้ในงวดที่ 40 ด้วย แต่ถ้าจ่าย 5% ไปเรื่อยๆ อาจจะนานถึง 84 งวดและแถมใช้บัตรใบเดิมรูดเพิ่มอีก วนเวียนอยู่ในวงนี้ จะเป็นวงจรชีวิตแห่งหนี้ ไม่มีที่สิ้นสุด

4. กลุ่มลูกหนี้ที่เป็น NPL ที่เราจะทอดทิ้งเสียไม่ได้ เพราะคำว่า NPL คงไม่มีใครอยากจะเป็น โดยเฉพาะอย่างยิ่งลูกหนี้รายย่อย ซึ่งแทบไม่เคยเห็นว่า ล้มบนฟูกเลย ซึ่งในมุมของผู้ให้บริการเอง ก็มิได้ต้องการที่จะฟ้องร้องดำเนินคดียึดทรัพย์ เพราะนอกจากทรัพย์สินที่ยึดมาจะสร้างภาระเพิ่มแล้ว ยังมีผลกระทบในเชิงสังคมที่ยากจะประเมินความเสียหายเป็นตัวเงินได้ โดยเฉพาะอย่างยิ่งในยุคโควิดที่ทุกฝ่ายพึงใช้ความถ้อยทีถ้อยอาศัยซึ่งกันและกันเป็นที่ตั้ง

ปัจจุบันผู้ที่เกี่ยวข้องหลายภาคส่วนได้ร่วมกันจัดตั้ง “คลินิกแก้หนี้” ขึ้น เพื่อรองรับ NPL ของบัตรเครดิตและสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน ซึ่งมาตรการช่วยเหลือในระยะที่ 2 ของ ธปท. ได้ระบุชัดว่า นอกจากจะช่วยลูกค้าบัตรเครดิตที่ไม่ได้ค้างชำระแล้ว ยังได้ขยายขอบเขตช่วยเหลือลูกหนี้ NPL ด้วย โดย

(1) ลูกหนี้สามารถสมัครเข้าคลินิกแก้หนี้ หรือ

(2) ผู้ให้บริการทางการเงิน จัดให้มีการแก้ไขหนี้ NPL โดยใช้แนวทางของคลินิกแก้หนี้เป็นแกน

ทั้งนี้ scheme กลางของคลินิกแก้หนี้ คือ ลูกหนี้จะต้องชำระหนี้ในส่วนของเงินต้นคงเหลือทั้งหมด และหากทำตามแผนได้ จะยกดอกเบี้ยค้างเดิมให้ โดยให้ผ่อนชำระยาวถึง 10 ปี อัตราดอกเบี้ย 4-7% ตัวอย่างเช่น ถ้ายอดหนี้ 100,000 บาท ผ่อนต่อเดือนเพียง 1,200 บาท แต่มีข้อแม้ว่า ลูกหนี้จะไม่สามารถกู้เพิ่มได้ 5 ปี หรือจนกว่าจะสามารถชำระหนี้ได้ครึ่งหนึ่ง

หากมองผิวเผิน อาจทำให้เข้าใจผิดว่า งั้นเราเป็น NPL ดีกว่า จะได้รับสิทธิ์พิเศษ ได้รับการลดดอกเบี้ย แต่ในชีวิตจริง บอกเลยว่า ไม่ได้ง่ายเช่นนั้น เพราะการเป็น NPL จะมีประวัติที่ไม่ค่อยสวยงามปรากฏอยู่ในฐานข้อมูลเครดิตบูโร ซึ่งตรงนี้เอง ทำให้ลูกหนี้ NPL พยายามจ่ายหนี้จากรายได้ที่มีอยู่น้อยนิดหรือแทบจะไม่มีเลย โดยหวังว่าสักวันหนึ่ง จะได้หลุดจากวงจรประวัติเสียในฐานข้อมูลเครดิตบูโร เพื่อเริ่มชีวิตใหม่เหมือนใครๆ เขาบ้าง

มาตรการระยะที่ 2 ได้เปิดทางให้ลูกหนี้ NPL ขอให้ผู้ให้บริการดำเนินการปรับปรุงโครงสร้างหนี้ ให้ท่านได้เสมือนกับที่คลินิกแก้หนี้จัดให้กับลูกหนี้ที่เข้าคลินิกฯ

เจตนารมณ์ของ ธปท. ที่สนับสนุนให้ผู้ให้บริการทางการเงิน เสนอแผนปรับโครงสร้างหนี้ในลักษณะเดียวกันกับคลินิกแก้หนี้ เพราะมองไปข้างหน้า ผลกระทบจากโควิด 19 อาจทำให้ลูกหนี้บัตรจำนวนไม่น้อย หมดกำลังลง และอาจเป็นหนี้เสีย การที่เจ้าหนี้-ลูกหนี้ ได้เจรจาปรับโครงสร้างหนี้ร่วมกันจะเป็นวาระทางเศรษฐกิจที่สำคัญมาก โดยเฉพาะหนี้บัตรซึ่งเป็นหนี้ที่มีจำนวนมากที่สุดในบรรดาหนี้รายย่อยทั้งหมด ดังนั้น scheme หรือ แนวทางของคลินิกแก้หนี้ จึงมีความสำคัญ และยิ่งทวีความสำคัญขึ้นในยุคโควิด ในฐานะ “ทางรอด” ที่จะช่วยจำกัดปัญหาหนี้บัตร ไม่ให้ลุกลามจนกลายเป็นวิกฤตหนี้รายย่อยที่จะส่งผลกระทบต่อเศรษฐกิจและสังคมดังที่หลายภาคส่วนได้แสดงความกังวลไว้

นอกจากลูกหนี้บัตรเครดิตที่มีสิทธิได้รับการช่วยเหลือดังที่กล่าว ลูกหนี้สินเชื่อส่วนบุคคลที่จ่ายปกติ และที่เป็น NPL ก็มีสิทธิได้รับการช่วยเหลือในลักษณะเดียวกัน จะแตกต่างกันตรงอัตราดอกเบี้ยที่ลดเพดานลงจาก 28% เหลือ 25% และกรณีหนี้ปกติที่ต้องการเปลี่ยนประเภทหนี้เป็น term loan อัตราดอกเบี้ยสูงสุดไม่เกิน 22% ลองศึกษาเพิ่มเติมได้จากหนังสือเวียนของ ธปท.

สุดท้ายนี้ ขอส่งกำลังใจให้พวกเรา ทั้งผู้ให้บริการและผู้ใช้บริการ ให้ก้าวข้ามความยากลำบากนี้ด้วยความถ้อยทีถ้อยอาศัย และเข้าใจกันและกัน ฝ่าฟันภัยเศรษฐกิจจากโควิด 19 สู่ชีวิตใหม่ที่สดใสในไม่ช้า

- - - - - - - - - -

วิมลรัตน์ ปิยสถาพรพงศ์

ฝ่ายตรวจสอบ 1 ธนาคารแห่งประเทศไทย