"...รัสเซียเป็นประเทศที่มีศักยภาพในการเติบโต มีความพร้อมที่จะขยายการค้าการลงทุน และมีนโยบาย Look East ที่มุ่งส่งเสริมการค้าการลงทุนกับกลุ่มประเทศเอเชีย...”

ภาพตราไปรษณียากร 1,500 รูเบิล เนื่องในวาระครบรอบ 100 ปี ความสัมพันธ์ไทย-รัสเซีย (2540)

ที่มา: https://colnect.com/en/stamps/stamp/85168-Centenary_of_Russia-Thailand_Diplomatic_Relations-Diplomacy-Russia

รัสเซียเป็นประเทศมหาอำนาจที่มีความสัมพันธ์กับไทยมานานกว่า 120 ปี และเป็นประเทศเป้าหมายหนึ่งที่กระทรวงพาณิชย์ต้องการเพิ่มความสัมพันธ์ในด้านการค้าและการลงทุน โดยรัสเซียมีจุดเด่นหลายประการ อาทิ พื้นที่ซึ่งมีขนาดใหญ่กว่าไทยถึง 33 เท่า ทรัพยากรธรรมชาติอุดมสมบูรณ์ และประชากรกว่า 146 ล้านคน ที่มีรายได้เฉลี่ยต่อหัว 11,289 ดอลลาร์ สรอ. ต่อปี (World Bank, 2561)

Pนอกจากนี้ รัสเซียยังเป็นประตูสำหรับขยายการค้าการลงทุนไปสู่ประเทศอื่น ๆ ในภูมิภาคยูเรเชียได้อีกด้วย โดยในปัจจุบัน รัสเซียมีนโยบาย Look East ที่มุ่งส่งเสริมการค้าและการลงทุนกับกลุ่มประเทศตะวันออก เพื่อทดแทนมูลค่าการค้าที่ลดลงจากการถูกคว่ำบาตรทางเศรษฐกิจจากกลุ่มประเทศตะวันตก เนื่องด้วยไทยมีความสัมพันธ์กับรัสเซียมายาวนาน เป็นตลาดท่องเที่ยวที่รัสเซียคุ้นเคย และมีจุดแข็งในภาคอุตสาหกรรมที่สามารถเติมเต็ม (complement) ในห่วงโซ่อุปทานของอุตสาหกรรมรัสเซียได้ ทุกภาคส่วนจึงควรใช้โอกาสนี้ในการผลักดันการค้าและการลงทุน รวมถึงขยายโอกาสทางเศรษฐกิจอื่น ๆ ระหว่างไทยกับรัสเซียต่อไป

ประเทศรัสเซียหรือสหพันธรัฐรัสเซีย (Russian Federation) คือประเทศมหาอำนาจหนึ่งในยูเรเชีย (1) ที่มีความสัมพันธ์กับไทยมาเป็นเวลานาน อย่างไรก็ตาม ในช่วงศตวรรษที่ผ่านมา ความสัมพันธ์โดยรวมอาจยังไม่คืบหน้ามากนัก ส่วนหนึ่งเนื่องจากการยุติความสัมพันธ์เป็นเวลากว่า 30 ปี จากอุดมการณ์ทางการเมืองที่แตกต่างกันของทั้งสองประเทศ นอกจากนี้ หลังจากสหภาพโซเวียตล่มสลายในปี 2534 รัสเซียให้ความสนใจในการพัฒนาความสัมพันธ์ด้านเศรษฐกิจและการเมืองกับกลุ่มประเทศยุโรปและสหรัฐอเมริกาเป็นหลัก เพื่อยกระดับประเทศให้ทัดเทียมกับมหาอำนาจอื่น

อย่างไรก็ตาม หลังจากกลุ่มประเทศดังกล่าวได้คว่ำบาตรทางเศรษฐกิจต่อรัสเซียในปี 2557 รัสเซียได้เริ่มหันมาใช้นโยบาย “Look East” โดยให้ความสำคัญกับคู่ค้าทางตะวันออกหรือกลุ่มประเทศเอเชียมากขึ้น จึงเกิดเป็นคำถามที่น่าสนใจว่า ไทยจะสามารถคว้าโอกาสทางเศรษฐกิจจากพัฒนาการดังกล่าวได้อย่างไร

บทความนี้ต้องการนำเสนอข้อเท็จจริงที่น่าสนใจ และพัฒนาการทางเศรษฐกิจของรัสเซีย วิเคราะห์ถึงความสัมพันธ์ของไทยและรัสเซียในด้านต่าง ๆ อาทิ การค้า การลงทุน และการท่องเที่ยว รวมถึงเสนอแนะโอกาสทางเศรษฐกิจของไทยในระยะต่อไป

1. ข้อเท็จจริงที่น่าสนใจ และพัฒนาการทางเศรษฐกิจของรัสเซียในปัจจุบัน

1.1 ภูมิศาสตร์และระบบการปกครอง

รัสเซียเป็นประเทศที่มีขนาดใหญ่ที่สุดในโลก มีพื้นที่ 17 ล้านตารางกิโลเมตร หรือใหญ่กว่าไทยถึง 33 เท่า โดยพื้นที่ที่กว้างใหญ่และครอบคลุมหลายเขตภูมิอากาศ ส่งผลให้รัสเซียเป็นแหล่งทรัพยากรทางธรรมชาติที่หลากหลายและอุดมสมบูรณ์

ในด้านการปกครอง ปัจจุบันรัสเซียใช้ระบบกึ่งประธานาธิบดี โดยมีประธานาธิบดีเป็นประมุขของรัฐ นายกรัฐมนตรีเป็นหัวหน้าฝ่ายบริหาร และแบ่งเขตการปกครองออกเป็น 8 สหพันธ์ ซึ่งเป็นการกระจายอำนาจให้รัฐบาลท้องถิ่นสามารถปกครองตนเองได้อย่างอิสระมากขึ้น

1.2 ประชากรและตลาดแรงงาน

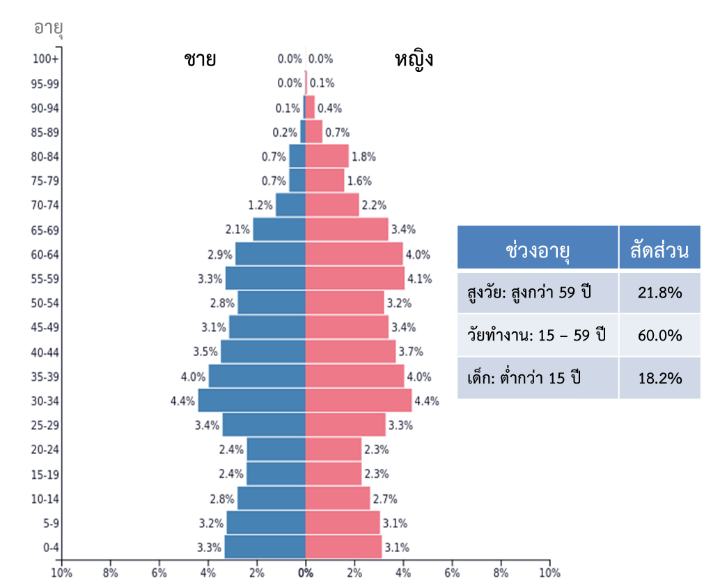

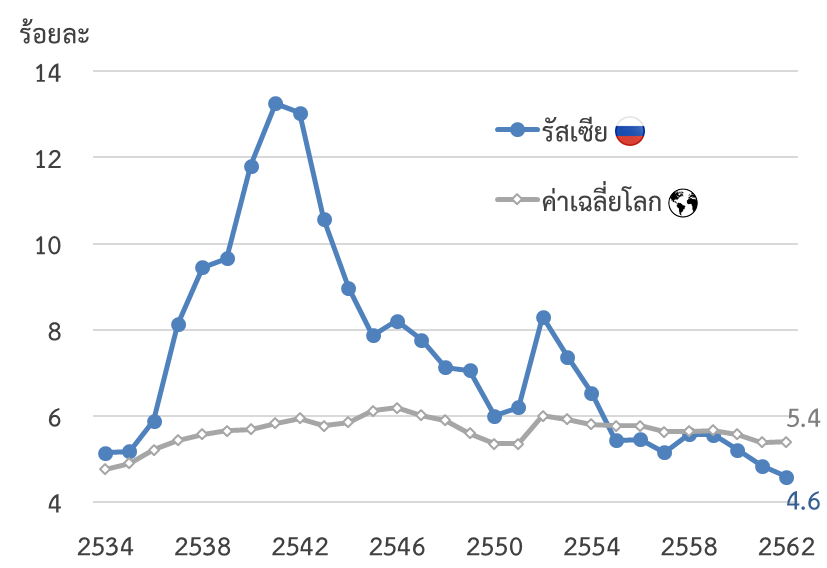

ในปี 2562 รัสเซียมีประชากร 146 ล้านคน สูงเป็นอันดับที่ 9 ของโลก โดยมีภาวะตลาดแรงงานที่อยู่ในเกณฑ์ค่อนข้างดี สะท้อนจากการมีประชากรวัยทำงานอายุ 15 – 59 ปี คิดเป็นร้อยละ 60 ของประชากรทั้งหมด ซึ่งใกล้เคียงกับค่าเฉลี่ยของโลก (2) (รูปที่ 1) และอัตราการว่างงานค่อนข้างต่ำและปรับลดลงอย่างต่อเนื่อง (3) จนอยู่ในระดับต่ำกว่าค่าเฉลี่ยโลกตั้งแต่ปี 2555 เป็นต้นมา (รูปที่ 2)

รูปที่ 1 โครงสร้างและจำนวนประชากรของรัสเซีย ปี 2562 (4)

ที่มา: World Bank Open Data

รูปที่ 2 อัตราการว่างงานของรัสเซีย (ปี 2534 – 2562)

ที่มา: World Bank Open Data

1.3 พัฒนาการทางเศรษฐกิจในปัจจุบัน

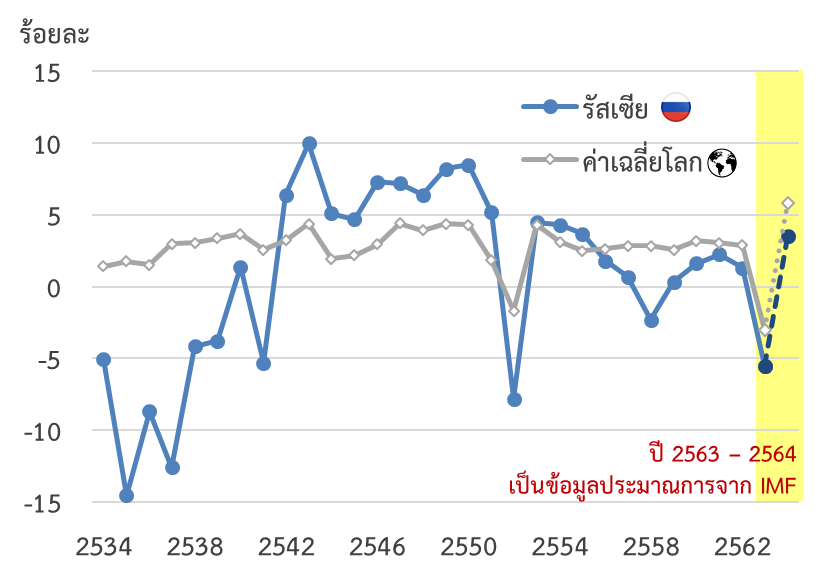

ในช่วงทศวรรษที่ผ่านมา เศรษฐกิจรัสเซียเติบโตอย่างค่อยเป็นค่อยไป โดยขยายตัวเฉลี่ยร้อยละ 1.8 ในช่วงปี 2553 – 2562 ลดลงมากจากระดับร้อยละ 5.5 ในช่วงปี 2543 – 2552 (รูปที่ 3) โดยปัจจัยที่ทำให้อัตราการขยายตัวทางเศรษฐกิจของรัสเซียลดลง ได้แก่ผลของราคาน้ำมันในตลาดโลกที่อยู่ในระดับต่ำและมีทิศทางลดลงต่อเนื่อง ซึ่งส่งผลกระทบต่อรายได้รวมของประเทศ เนื่องจากรัสเซียมีสัดส่วนการส่งออกน้ำมันและผลิตภัณฑ์ปิโตรเลียมสูงถึงร้อยละ 52 ของมูลค่าการส่งออกทั้งหมด (5)

รูปที่ 3 อัตราการขยายตัวทางเศรษฐกิจของรัสเซีย (ปี 2534 – 2564)

ที่มา: IMF World Economic Outlook, April 2020

นอกจากนี้ นับตั้งแต่ปี 2557 เป็นต้นมา รัสเซียต้องเผชิญกับมาตรการคว่ำบาตรทางเศรษฐกิจจากสหรัฐฯ และสหภาพยุโรป (6) หลังจากเหตุการณ์การแทรกแซงทางการทหารของรัสเซียในยูเครน โดยมาตรการดังกล่าวได้ส่งผลกระทบต่อทั้งภาคการค้าและการส่งออกของรัสเซีย รวมไปถึงความเชื่อมั่นของนักลงทุน ซึ่งนำไปสู่การเทขายสินทรัพย์สกุลรูเบิลจำนวนมาก ส่งผลต่อเนื่องให้เกิดวิกฤตสกุลรูเบิลอ่อนค่า และทำให้ภาคธุรกิจบางส่วนประสบปัญหาภาระหนี้สินในรูปสกุลเงินต่างประเทศที่เพิ่มขึ้นมาก

ในระยะต่อไป แนวโน้มเศรษฐกิจของรัสเซียในช่วงระยะสั้นอาจกล่าวได้ว่ายังไม่สดใสมากนัก โดย IMF คาดการณ์ว่า GDP ของรัสเซียในปี 2563 จะหดตัวที่ร้อยละ 5.5 จากปีก่อน (7) โดยนอกจากปัจจัยเสี่ยงด้านราคาน้ำมันในตลาดโลกที่ตกต่ำและการคว่ำบาตรจากประเทศตะวันตกแล้ว รัสเซียยังได้รับผลกระทบเพิ่มเติมจากการแพร่ระบาดของโรคติดเชื้อโคโรนาไวรัส 2019 (โควิด-19) ที่รุนแรงกว่าประเทศอื่น ๆ สะท้อนจากยอดผู้ติดเชื้อสะสมที่สูงกว่า 5.5 แสนคน (8) สูงเป็นอันดับที่ 3 ของโลก รองจากสหรัฐฯ และบราซิล ซึ่งทำให้รัฐบาลจำเป็นต้องขยายมาตรการจำกัดการเดินทางในประเทศออกไปหลายครั้ง เพื่อลดความเสี่ยงในการแพร่ระบาด โดยมาตรการเหล่านี้ส่งผลให้ธุรกิจหลายภาคส่วนต้องปิดกิจการชั่วคราว ทำให้การบริโภคของประเทศชะลอตัวตามรายได้และการจับจ่ายใช้สอยของประชาชนที่ลดลง

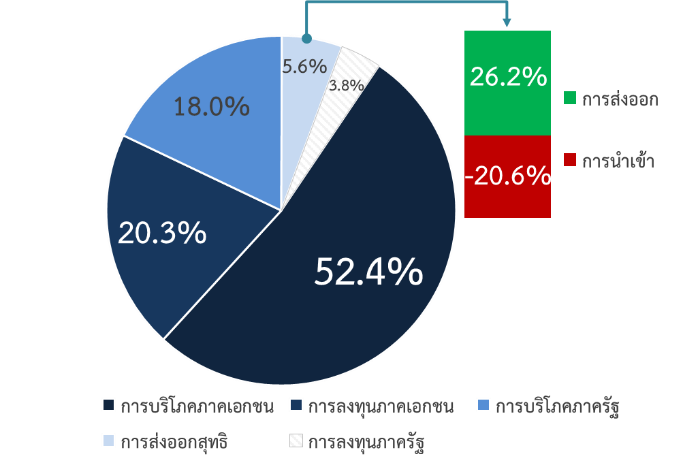

ทั้งนี้ การบริโภคภาคเอกชนถือเป็นองค์ประกอบหลักของเศรษฐกิจรัสเซีย รองลงมาคือการส่งออก และการลงทุนภาคเอกชนตามลำดับ (รูปที่ 4)

รูปที่ 4 องค์ประกอบของเศรษฐกิจรัสเซีย (ปี 2560)

ที่มา: IMF 2019 Article IV Staff Country Report (Russian Federation) และ CIA World Factbook

1.4 อุตสาหกรรมและการส่งออก

จุดเด่นที่สำคัญของรัสเซียคือการเป็นแหล่งทรัพยากรธรรมชาติทางด้านพลังงานขนาดใหญ่ของโลก โดยเฉพาะ ก๊าซธรรมชาติ ถ่านหิน น้ำมัน และสินแร่ ดังนั้น อุตสาหกรรมหลักและสินค้าส่งออกส่วนใหญ่ของรัสเซียจึงกระจุกตัวอยู่ในหมวดพลังงานเป็นสำคัญ (ตารางที่ 1) อย่างไรก็ดี รัฐบาลรัสเซียได้ตั้งเป้าหมายในการพัฒนาภาคอุตสาหกรรมให้มีความหลากหลายมากขึ้น ส่วนหนึ่งเพื่อลดการพึ่งพารายได้จากอุตสาหกรรมพลังงานแบบเดิม ซึ่งมีความเสี่ยงด้านราคาเพิ่มขึ้นในช่วงหลายปีที่ผ่านมา โดยตัวอย่างอุตสาหกรรมที่มีศักยภาพซึ่งรัสเซียให้ความสำคัญ (9) ได้แก่ อุตสาหกรรมเทคโนโลยี นิวเคลียร์ ซอฟต์แวร์และการสื่อสาร ยาและเทคโนโลยีทางการแพทย์ และพลังงานหมุนเวียน เป็นต้น

ตารางที่ 1 สัดส่วนมูลค่าสินค้าส่งออกของรัสเซีย จำแนกตามหมวดสินค้า (ปี 2562)

ที่มา: Trade Map

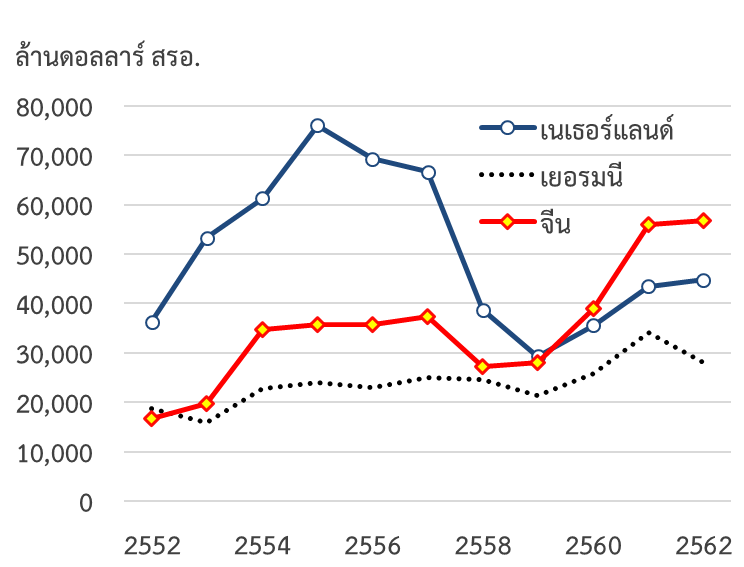

ทั้งนี้ ในมิติของตลาดส่งออกรายประเทศ พบว่ารัสเซียมีตลาดเป้าหมายที่หลากหลาย (ตารางที่ 2) ซึ่งเป็นผลดีในแง่ของการกระจายความเสี่ยง นอกจากนี้ พัฒนาการหนึ่งที่น่าสนใจคือการส่งออกไปจีนที่เพิ่มขึ้นอย่างต่อเนื่องในระยะหลัง จนทำให้จีนเป็นตลาดส่งออกอันดับหนึ่งของรัสเซียตั้งแต่ปี 2560 เป็นต้นมา (รูปที่ 5)

ตารางที่ 2 สัดส่วนมูลค่าสินค้าส่งออกของรัสเซีย จำแนกตามตลาดส่งออก (ปี 2562)

ที่มา: Trade Map

รูปที่ 5 มูลค่าสินค้าส่งออกของรัสเซีย จำแนกตามตลาดส่งออก (ปี 2552 – 2562)

หมายเหตุ: เนเธอร์แลนด์เป็นตลาดส่งออกอันดับ 1 ของรัสเซียตั้งแต่ปี 2547 ถึงปี 2559

ที่มา: Trade Map

1.5 ระบบสถาบันการเงิน

โครงสร้างสถาบันการเงินของรัสเซียนั้น มีลักษณะเป็น bank-dominated สะท้อนจากที่ธนาคารมีสินทรัพย์มากกว่าร้อยละ 90 ของสถาบันการเงินทั้งหมด (10) ดังนั้น ภาคธุรกิจและครัวเรือนจึงต้องพึ่งพาแหล่งเงินทุนจากธนาคารเป็นช่องทางหลัก

หลังจากการล่มสลายของสหภาพโซเวียต ระบบธนาคารของรัสเซียมีการพัฒนาอย่างรวดเร็ว โดยกลุ่มธุรกิจได้ก่อตั้งธนาคารพาณิชย์ใหม่ขึ้นเป็นจำนวนมากเพื่อใช้สนับสนุนกิจการของตน ทำให้รัสเซียมีธนาคารถึงเกือบ 3,000 แห่ง ณ สิ้นปี 2538 (11) อย่างไรก็ดี เนื่องจากธนาคารส่วนใหญ่มีขนาดเล็ก และมีระบบการบริหารจัดการที่ไม่ได้มาตรฐาน ทำให้ธนาคารกลางรัสเซีย (The Central Bank of Russian Federation: CBR)ดำเนินการตรวจสอบ และเพิกถอนใบอนุญาตของธนาคารพาณิชย์ที่ไม่ผ่านมาตรฐานอย่างต่อเนื่อง ส่งผลให้จำนวนธนาคารลดลงเหลือเพียงระดับ 400 แห่งในปัจจุบัน (12)

นอกจากนี้ แม้รัสเซียจะมีจำนวนธนาคารมาก แต่ธนาคารที่มีบทบาทสำคัญมีเพียงไม่กี่แห่ง สะท้อนจากมูลค่าสินเชื่อในระบบกว่าร้อยละ 70 กระจุกตัวอยู่กับธนาคารเพียง 10 แห่ง (ตารางที่ 3) และธนาคารที่มีสินทรัพย์มากที่สุด 2 แห่ง ได้แก่ Sberbank และ VTB Group มีสินทรัพย์รวมกันกว่าร้อยละ 60 ของสินทรัพย์รวมในระบบ (13)

ตารางที่ 3 สัดส่วนสินเชื่อในระบบของรัสเซีย (ปี 2558)

ที่มา: IMF Country Report No.16/231, Russian Federation, Financial System Stability Assessment (FSAP) ก.ค. 59

BOX 1: สรุปมาตรการคว่ำบาตรทางเศรษฐกิจต่อรัสเซีย

เหตุการณ์การแทรกแซงทางการทหารของรัสเซียในยูเครน ในช่วงต้นปี 2557 ทำให้สหรัฐฯ และสหภาพยุโรปได้เริ่มใช้มาตรการคว่ำบาตรทางเศรษฐกิจต่อรัสเซียในปีเดียวกัน มาตรการคว่ำบาตรที่สำคัญ

ด้านการค้าขาย

•ห้ามมิให้อุตสาหกรรมในสหรัฐฯ และยุโรป ส่งวัตถุดิบและสินค้าทางเทคโนโลยีให้แก่รัสเซีย

•ห้ามมิให้ซื้อขายอาวุธยุทโธปกรณ์กับรัสเซีย

•ระงับความร่วมมือด้านพลังงานระหว่างบริษัทด้านเทคโนโลยี และผู้ให้บริการด้านการขุดเจาะน้ำมันของสหรัฐฯ และยุโรป กับบริษัทปิโตรเลียมของรัสเซีย

ด้านการเงิน

•จำกัดการเข้าถึงตลาดตราสารหนี้และตลาดตราสารทุนของสหรัฐฯ และยุโรป ของสถาบันการเงินและบริษัทในรัสเซียบางราย

•ระงับการทำธุรกรรมและการให้สินเชื่อระหว่างบุคคลสัญชาติสหรัฐฯ กับบุคคลหรือองค์กรสัญชาติรัสเซีย

นอกจากมาตรการข้างต้นแล้ว สหรัฐฯ ยังได้ใช้มาตรการคว่ำบาตรขั้นทุติยภูมิ (secondary sanctions) กับรัสเซีย ซึ่งส่งผลกระทบต่อปริมาณธุรกรรมระหว่างรัสเซียและประเทศอื่น ๆ รวมถึงไทย ส่วนหนึ่งจากความกังวลเรื่องความเสี่ยงในการถูกคว่ำบาตรจากสหรัฐฯ

ทั้งนี้ รัสเซียได้ดำเนินมาตรการตอบโต้กลุ่มประเทศตะวันตกตั้งแต่ปี 2557 เช่นกัน โดยมีมาตรการที่สำคัญ คือการระงับการนำเข้าสินค้าโภคภัณฑ์หลายชนิด อาทิ ผักและผลไม้ นมและผลิตภัณฑ์จากนม ไข่ ปลา และเนื้อสัตว์ จากกลุ่มประเทศดังกล่าว (14)

ล่าสุด สหภาพยุโรปได้ขยายระยะเวลาการใช้มาตรการคว่ำบาตรทางเศรษฐกิจกับรัสเซียไปถึงวันที่ 31 กรกฎาคม 2563 (15) ขณะที่รัสเซียก็ได้ขยายมาตรการคว่ำบาตรตอบโต้กลุ่มประเทศตะวันตกต่อไปจนถึงสิ้นปี 2563 เช่นกัน (16)

2. ความสัมพันธ์ทางเศรษฐกิจระหว่างไทย - รัสเซีย

2.1 ย้อนรอยประวัติความสัมพันธ์

ความสัมพันธ์อย่างเป็นทางการของไทยและรัสเซีย เริ่มต้นเมื่อวันที่ 3 กรกฎาคม 2440 ซึ่งเป็นวันที่พระบาทสมเด็จพระจุลจอมเกล้าเจ้าอยู่หัว (รัชกาลที่ 5) ได้เสด็จประพาสรัสเซีย เพื่อผูกสัมพันธไมตรีกับพระเจ้าซาร์นิโคลัสที่ 2 จักรพรรดิแห่งรัสเซีย เพื่อลดแรงกดดันจากการล่าอาณานิคมของอังกฤษและฝรั่งเศสที่รุนแรงขึ้นในช่วงเวลาดังกล่าว แม้ว่าต่อมา ไทยและรัสเซียได้ประกาศยุติความสัมพันธ์ทางการทูตในปี 2460 หลังจากที่รัสเซียได้เปลี่ยนแปลงการปกครองจากระบอบสมบูรณาญาสิทธิราชย์ เป็นคอมมิวนิสต์ อย่างไรก็ตาม ทั้งสองประเทศได้ฟื้นฟูความสัมพันธ์อย่างเป็นทางการ เมื่อสหภาพโซเวียตแต่งตั้งเอกอัครราชทูตคนแรกมาประจำการที่ไทยในปี 2489 และไทยก็ได้แต่งตั้งเอกอัครราชทูตคนแรกไปประจำการที่สหภาพโซเวียตในปีถัดไป โดยหลังจากนั้นเป็นต้นมา ไทยและรัสเซียได้มีความสัมพันธ์ที่ดีต่อกันมาอย่างต่อเนื่อง สะท้อนจากการลงนามความตกลงสำคัญร่วมกันหลายฉบับ รวมถึงการจัดตั้งคณะกรรมการร่วมรัสเซีย - ไทย ว่าด้วยความร่วมมือระดับทวิภาคีในปี 2536 ที่มีจุดมุ่งหมายในการผลักดันความร่วมมือในด้านต่าง ๆ ที่เป็นประโยชน์ร่วมกัน อาทิ เศรษฐกิจ การเมือง การศึกษา วิทยาศาสตร์และเทคโนโลยี และการท่องเที่ยว

2.2 ความสัมพันธ์ด้านการค้า

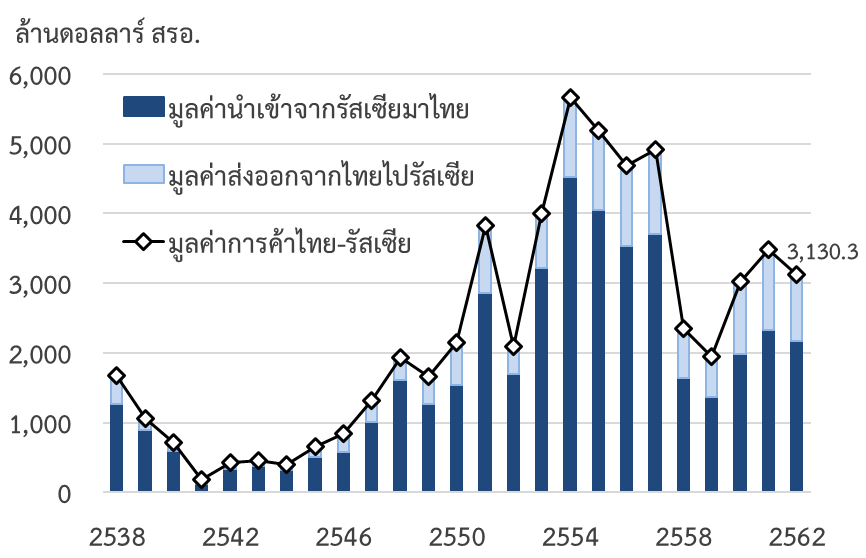

มูลค่าการค้าระหว่างไทยและรัสเซียเพิ่มขึ้นต่อเนื่องในช่วงหลายสิบปีที่ผ่านมา อย่างไรก็ตาม หลังจากที่รัสเซียถูกคว่ำบาตรโดยกลุ่มประเทศตะวันตก และเกิดวิกฤตเงินสกุลรูเบิลอ่อนค่า มูลค่าการค้าระหว่างไทยและรัสเซียได้ปรับลดลงมาก โดยแม้จะค่อย ๆ ฟื้นตัวในเวลาต่อมา แต่ยังไม่กลับเข้าสู่ระดับเดิม ส่วนหนึ่งจากภาพรวมเศรษฐกิจโลกและเศรษฐกิจรัสเซียที่ซบเซาลง (รูปที่ 6) โดย ณ ปี 2562 รัสเซียเป็นคู่ค้าอันดับที่ 29 ของไทย ขณะที่ไทยเป็นคู่ค้าอันดับที่ 47 ของรัสเซีย (17)

รูปที่ 6 มูลค่าการค้าระหว่างไทยและรัสเซีย

ที่มา: ธนาคารแห่งประเทศไทย

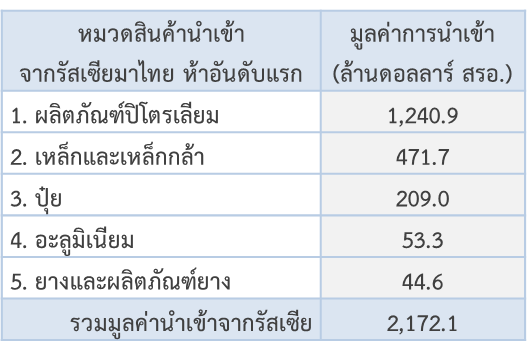

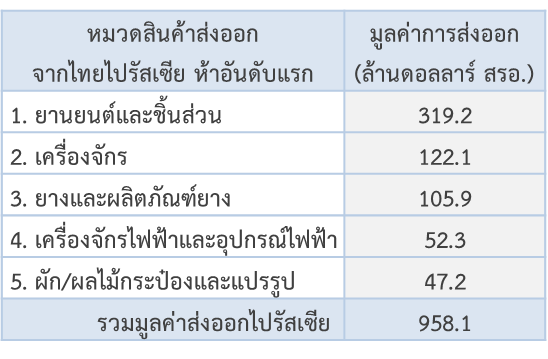

ไทยขาดดุลการค้ากับรัสเซียค่อนข้างมากจากการนำเข้าผลิตภัณฑ์ปิโตรเลียมในปริมาณมากอย่างต่อเนื่อง ตามความต้องการใช้น้ำมันและเชื้อเพลิงในระดับสูง ทั้งนี้ สินค้าหลักที่ไทยส่งออกไปรัสเซีย คือยานยนต์และชิ้นส่วน (ตารางที่ 4 และ 5) นอกจากนี้ ไทยมีแนวโน้มขาดดุลการค้ากับรัสเซียเพิ่มขึ้นในอนาคตจากการที่บริษัทญี่ปุ่นรายใหญ่อาจขยายฐานการผลิตรถยนต์และชิ้นส่วนยานยนต์ในรัสเซีย ซึ่งอาจทำให้ไทยมีส่วนแบ่งการตลาดในอุตสาหกรรมดังกล่าวลดลง (18)

ทั้งนี้ กระทรวงพาณิชย์และหน่วยงานที่เกี่ยวข้องของไทยและรัสเซียมีเป้าหมายจะเพิ่มมูลค่าการค้าระหว่างกันเป็น 10,000 ล้านดอลลาร์ สรอ. ต่อปี (19) ผ่านการเร่งแก้ไขปัญหาอุปสรรคทางการค้าการลงทุนของภาคเอกชน และการส่งเสริมความร่วมมือทางเศรษฐกิจ โดยเฉพาะสาขาที่ทั้งสองฝ่ายมีความสนใจร่วมกัน อาทิ การเกษตร การท่องเที่ยว การเงิน และพลังงาน

ตารางที่ 4 มูลค่าสินค้านำเข้าจากรัสเซียมาไทย (ปี 2562)

ที่มา: Trade Map

ตารางที่ 5 มูลค่าสินค้าส่งออกจากไทยไปรัสเซีย (ปี 2562)

ที่มา: Trade Map

2.3 ความสัมพันธ์ด้านการลงทุน

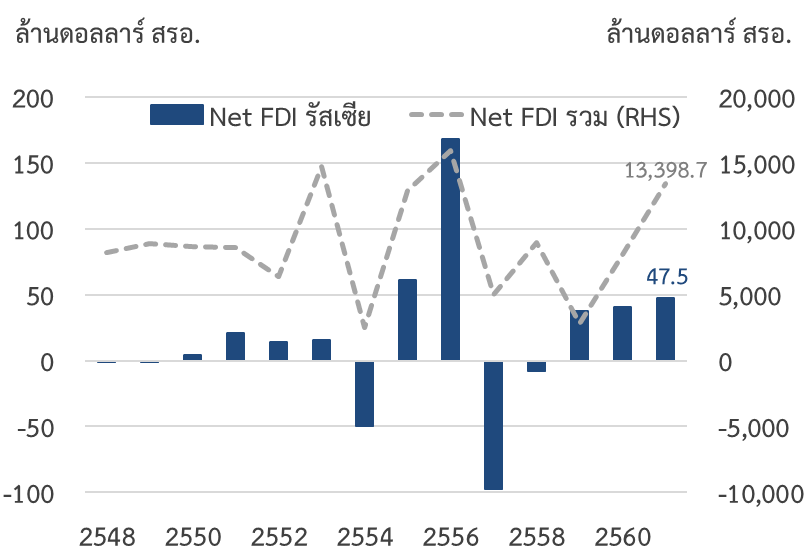

ปัจจุบัน การลงทุนของรัสเซียในไทยยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศคู่ค้าอื่น ๆ สะท้อนจากข้อมูลการลงทุนโดยตรงสุทธิ (Net FDI) ในปี 2561 ที่อยู่ในระดับ 47.5 ล้านดอลลาร์ สรอ. คิดเป็นสัดส่วนเพียงร้อยละ 0.35 ของ Net FDI ทั้งหมดในปีดังกล่าว (รูปที่ 7) อย่างไรก็ตาม การลงทุนของรัสเซียมีแนวโน้มเพิ่มขึ้นในระยะถัดไป ส่วนหนึ่งจากที่รัฐบาลพยายามเชิญชวนนักลงทุนต่างชาติรวมถึงรัสเซียให้มาลงทุนเพิ่มเติมในเขตพัฒนาพิเศษภาคตะวันออก หรือ EEC ในสาขาที่รัสเซียเชี่ยวชาญ มีองค์ความรู้ และสอดคล้องกับอุตสาหกรรมเป้าหมายของไทย (20) อาทิ อุตสาหกรรมการป้องกันประเทศ การผลิตเครื่องมือแพทย์ และดิจิทัล

รูปที่ 7 มูลค่าการลงทุนโดยตรงสุทธิของรัสเซียในไทย Net FDI (21) (ปี 2548 – 2561)

ที่มา: ธนาคารแห่งประเทศไทย

ในทางกลับกัน รัฐบาลรัสเซียได้พยายามดึงดูดนักลงทุนต่างชาติ โดยเฉพาะจีน ญี่ปุ่น เกาหลีใต้ และอาเซียน ให้ไปลงทุนที่ภูมิภาคตะวันออกไกล (Far East) ของรัสเซียซึ่งอยู่ใกล้กับกลุ่มประเทศเอเชีย โดยมีฐานที่ตั้งการลงทุนหลักคือเขตเศรษฐกิจพิเศษวลาดิวอสต็อก

อุตสาหกรรมที่รัสเซียเห็นว่าไทยมีศักยภาพ คือ ด้านอาหาร โดยเฉพาะอาหารทะเลแปรรูป รวมถึงการลงทุนด้านการเกษตร การทำฟาร์มปศุสัตว์ ฟาร์มสัตว์น้ำ และการผลิตเฟอร์นิเจอร์จากไม้ อย่างไรก็ตาม การลงทุนของไทยในรัสเซียโดยรวมยังถือว่ามีน้อยมาก โดยมีเพียงบริษัทเครือเจริญโภคภัณฑ์เท่านั้นที่มีการลงทุนอย่างต่อเนื่อง (22) ดังนั้น รัสเซียจึงต้องการเชิญชวนให้ภาคธุรกิจไทยเข้าไปดูพื้นที่และศึกษาลู่ทางในการลงทุนเพิ่มเติมเช่นกัน

2.4 ความสัมพันธ์ด้านการท่องเที่ยว

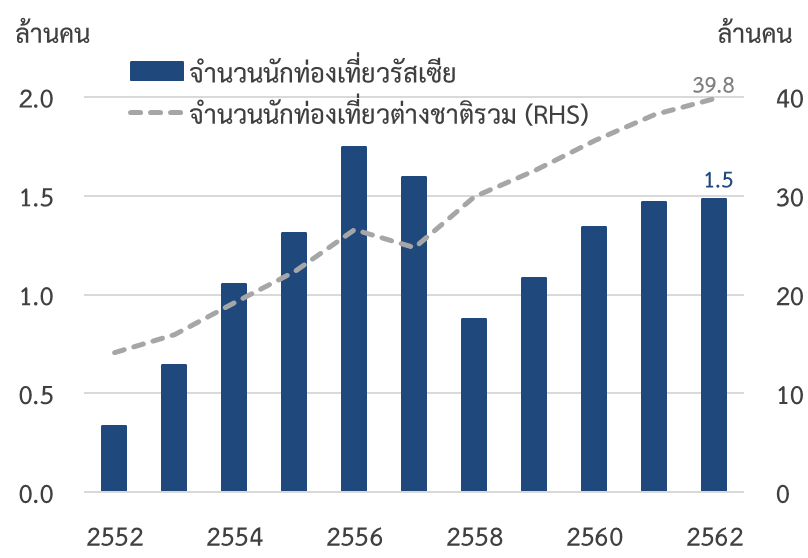

รัสเซียเป็นหนึ่งในตลาดสำคัญของภาคการท่องเที่ยวไทย สะท้อนจากจำนวนนักท่องเที่ยวและรายได้จากนักท่องเที่ยวรัสเซียที่อยู่ในระดับสูงต่อเนื่อง โดยในปี 2557 ก่อนวิกฤตสกุลเงินรูเบิลอ่อนค่าจะเริ่มส่งผลกระทบชัดเจน จำนวนนักท่องเที่ยวรัสเซียที่เดินทางมาไทย มีจำนวน 1.6 ล้านคน สูงเป็นอันดับ 3 รองจากจีนและมาเลเซีย และสร้างรายได้กว่า 3.5 พันล้านดอลลาร์ สรอ. สูงเป็นอันดับสองรองจากจีนเท่านั้น อย่างไรก็ดี เงินสกุลรูเบิลที่อ่อนค่ารุนแรงหลังเหตุการณ์คว่ำบาตรทางเศรษฐกิจ ได้ส่งผลให้จำนวนนักท่องเที่ยวรัสเซียที่เดินทางมาไทยลดลงมาก ตามค่าใช้จ่ายที่สูงขึ้นและปัญหาเศรษฐกิจในประเทศ แต่ในปัจจุบัน จำนวนนักท่องเที่ยวจากรัสเซียได้

ทยอยฟื้นตัวและมีทิศทางที่ดีขึ้น โดยล่าสุดในปี 2562 นักท่องเที่ยวรัสเซียที่เดินทางมาไทยมีจำนวนประมาณ 1.5 ล้านคน สร้างรายได้จากการท่องเที่ยว 3.3 พันล้านดอลลาร์ สรอ. ซึ่งกลับไปอยู่ในระดับใกล้เคียงกับตัวเลขช่วงก่อนเกิดวิกฤตแล้ว (รูปที่ 8 และ 9)

รูปที่ 8 จำนวนนักท่องเที่ยวรัสเซียที่เดินทางมาไทย

ที่มา: สำนักงานปลัดกระทรวงการท่องเที่ยวและกีฬา

ทั้งนี้ นักท่องเที่ยวไทยที่เดินทางไปรัสเซียยังมีจำนวนน้อยมาก โดยในปี 2561 มีประมาณ 7 หมื่นคน (23) คิดเป็นเพียงร้อยละ 0.3 ของนักท่องเที่ยวต่างชาติทั้งหมดในรัสเซีย (24)

2.5 ความสัมพันธ์ด้านการเงินและการธนาคาร

ธนาคารแห่งประเทศไทย (ธปท.) และธนาคารกลางรัสเซีย (CBR) มีความสัมพันธ์อันดีต่อกัน และได้ร่วมมือด้านการเงินและการธนาคารอย่างต่อเนื่อง อาทิ การจัดตั้งคณะทำงานความร่วมมือด้านการเงินและการธนาคารในปี 2558 โดยประเด็นความร่วมมือในช่วงที่ผ่านมา ครอบคลุมถึงการสนับสนุนความร่วมมือระหว่างธนาคารพาณิชย์ และการส่งเสริมการใช้เงินสกุลท้องถิ่นเพื่อชำระค่าสินค้าและบริการระหว่างประเทศ อาทิ การนำ Mir Card (25) ซึ่งเป็นบริการบัตรเครดิตของรัสเซียมาใช้ในไทย นอกจากนี้ ในวันที่ 18 ตุลาคม 2562 ยังได้มีการลงนามในบันทึกความเข้าใจ (MoU) ว่าด้วยความร่วมมือระหว่าง ธปท. และ CBR โดยมีวัตถุประสงค์เพื่อยกระดับความร่วมมือของธนาคารกลางทั้งสองให้ใกล้ชิดยิ่งขึ้น ผ่านการแลกเปลี่ยนประสบการณ์เกี่ยวกับการดำเนินพันธกิจของธนาคารกลางในด้านต่าง ๆ (26)

สำหรับภาคธุรกิจ ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM Bank) เป็นสถาบันการเงินหลักที่ช่วยประสาน ส่งเสริม และสนับสนุนการค้าการลงทุนระหว่างไทย-รัสเซีย ตามนโยบายสนับสนุนให้ผู้ประกอบการไทยขยายตลาดส่งออกและเข้าไปลงทุนในตลาดใหม่ ส่วนหนึ่งเพื่อทดแทนหรือเสริมกับตลาดส่งออกหลักอย่างจีน ญี่ปุ่น สหรัฐฯ และสหภาพยุโรป โดยปัจจุบัน EXIM Bank มีธนาคารพาณิชย์รัสเซียที่เป็นธนาคารตัวแทนต่างประเทศ (Correspondent Bank) 11 แห่ง (27) ซึ่งทำหน้าที่อำนวยความสะดวกในการชำระเงินระหว่างไทยและรัสเซีย อย่างไรก็ตาม ปริมาณธุรกรรมผ่านธนาคารยังมีไม่มากนัก ส่วนหนึ่งจากมาตรการคว่ำบาตรที่ส่งผลให้มีการตรวจสอบธุรกรรมทางการเงินที่ทำในรัสเซียอย่างเข้มข้น ทำให้ธนาคารพาณิชย์ไทยจึงระมัดระวังในการให้บริการแก่ธุรกิจและผู้ส่งออกไทยผ่านธนาคารตัวแทน (28)

BOX 2: สรุป Mir Card

ที่มาของภาพ: https://nspk.com/cards-mir/

การคว่ำบาตรทางเศรษฐกิจของรัสเซียในปี 2557 ทำให้ VISA และ MasterCard บริษัทผู้ให้บริการทางการเงินระดับโลกสัญชาติสหรัฐฯ ได้ระงับการให้บริการบัตรของชาวรัสเซียในระยะหนึ่ง โดยแม้ทั้งสองบริษัทจะกลับมาให้บริการดังเดิมแล้ว แต่รัฐบาลรัสเซียก็ได้ตัดสินใจสร้างระบบชำระเงินของตนขึ้นมาเอง เพื่อป้องกันความเสี่ยงหากเกิดเหตุการณ์ดังกล่าวในอนาคตอีก จึงเกิดเป็น Mir (29) ระบบชำระเงินใหม่สัญชาติรัสเซีย ที่อยู่ภายใต้การให้บริการของบริษัท National Payment Card System (NSPK) ซึ่งธนาคารกลางรัสเซียถือหุ้น 100%

Mir Card ได้เริ่มใช้งานครั้งแรกในเดือนธันวาคม 2558 โดยสามารถใช้งานได้ทั่วทุกภูมิภาครัสเซียภายใน 9 เดือนถัดมา และในปี 2560 NSPK ก็ได้เริ่มโครงการขยายตลาด Mir Card ไปสู่ต่างประเทศ รวมถึงไทย โดยล่าสุดในช่วงปลายปี 2562 บริษัท NSPK และธนาคารพาณิชย์รายใหญ่ของไทย 3 แห่ง ได้แก่ ธนาคารกสิกรไทย ธนาคารกรุงเทพ และธนาคารไทยพาณิชย์ (30) อยู่ระหว่างหารือเพื่อให้สามารถใช้ Mir Card ชำระเงินที่ไทยได้ ซึ่งจะส่งผลดีต่อทั้งด้านการค้า การลงทุน และโดยเฉพาะการท่องเที่ยวของทั้งสองประเทศต่อไป

3. โอกาสทางเศรษฐกิจของไทยในระยะต่อไป

หลังจากมองเห็นภาพรวมของรัสเซีย และความสัมพันธ์ระหว่างไทยและรัสเซียในมิติต่าง ๆ แล้วผู้เขียนขอสรุปถึงศักยภาพของรัสเซียในการเป็นโอกาสทางเศรษฐกิจสำหรับไทยในระยะต่อไป ดังนี้

3.1 มีกำลังซื้อและความต้องการนำเข้าสินค้าสูง รวมถึงมีโครงสร้างการลงทุนที่เกื้อหนุนกัน

รัสเซียเป็นตลาดที่มีกำลังซื้อในระดับสูง ส่วนหนึ่งจากจำนวนประชากรระดับ 146 ล้านคน ประกอบกับมีขนาดเศรษฐกิจที่ใหญ่กว่าไทย 3 เท่า (31) นอกจากนี้ ผลของการตอบโต้มาตรการคว่ำบาตรทางเศรษฐกิจ ทำให้รัสเซียต้องแสวงหาคู่ค้ารายใหม่ เพื่อทดแทนกลุ่มประเทศตะวันตก ซึ่งถือเป็นโอกาสของไทยในการขยายการลงทุนหรือขยายฐานการส่งออกสินค้าได้

ทั้งนี้ ตลาดอาหารและสินค้าเกษตรของรัสเซียยังเปิดกว้างแก่นักลงทุนต่างชาติ เนื่องจากภูมิอากาศที่หนาวเย็นของประเทศทำให้ช่วงเวลาเพาะปลูกมีจำกัด ส่งผลให้รัสเซียต้องพึ่งพาการนำเข้าสินค้าเหล่านี้จากต่างประเทศสูง ดังนั้น จึงเป็นโอกาสดีที่ไทยจะผลักดันการค้าการลงทุนในอุตสาหกรรมที่ไทยมีความได้เปรียบ อาทิ สินค้าเกษตรแปรรูป ข้าว ยางพารา ผักและผลไม้ ปลาและอาหารทะเล และปศุสัตว์ รวมถึงการแปรรูปวัตถุดิบและทรัพยากรธรรมชาติที่รัสเซียมีอยู่จำนวนมาก อาทิ อัญมณี เฟอร์นิเจอร์ และผลิตภัณฑ์จากไม้ เป็นต้น

นอกจากนี้ ไทยอาจใช้ประโยชน์จากองค์ความรู้ที่รัสเซียมีความชำนาญได้เช่นกัน โดยเน้นดึงดูดการลงทุนโดยเฉพาะการนำเข้าและการถ่ายทอดเทคโนโลยีขั้นสูงที่สามารถนำไปประยุกต์ใช้ในภาคอุตสาหกรรม โดยนอกจากการตั้งเป้าหมายเป็นศูนย์กลางด้านการค้าการลงทุนของรัสเซียในอาเซียนแล้ว ไทยก็อาจทำหน้าที่เป็นศูนย์กลางด้านนวัตกรรมและเทคโนโลยีต่าง ๆ ของรัสเซียได้เช่นกัน อาทิ เทคโนโลยีด้านวิทยาศาสตร์ การแพทย์ และดิจิทัลและเนื่องจากนักท่องเที่ยวชาวรัสเซียเริ่มมีความสำคัญต่อภาคการท่องเที่ยวของไทยในช่วงทศวรรษที่ผ่านมา ทำให้ชาวรัสเซียบางส่วนเริ่มรู้จักและนิยมสินค้าไทย โดยนักท่องเที่ยวรัสเซียบางส่วนยังได้นำเข้าสินค้าไทยไปขายในรัสเซีย (32) ดังนั้นจึงเป็นโอกาสที่ดีของผู้ประกอบการไทยที่จะศึกษาตลาดรัสเซียเพื่อผลักดันให้ชาวรัสเซียรู้จักและนำเข้าสินค้าจากไทยมากขึ้นผ่านภาคการท่องเที่ยวต่อไป

3.2 เป็นประตูสู่ประเทศอื่นในภูมิภาค

รัสเซียเป็นศูนย์กลางของเครือรัฐเอกราช (Commonwealth of Independent States: CIS) (33) ซึ่งประกอบด้วยกลุ่มประเทศอดีตสหภาพโซเวียต โดยประเทศต่าง ๆ เหล่านี้ยังมีความสัมพันธ์และระบบโครงสร้างพื้นฐานที่เชื่อมโยงกับรัสเซียอย่างใกล้ชิด ดังนั้น การลงทุนหรือการส่งออกที่มุ่งเป้าไปที่รัสเซีย จึงสามารถต่อยอดไปถึงกำลังซื้อของประชากรอีกประมาณหนึ่งร้อยล้านคนในกลุ่มประเทศดังกล่าวได้ ณ วันที่ 1 มกราคม 2558 ได้มีการจัดตั้งสหภาพเศรษฐกิจยูเรเชีย (Eurasian Economic Union: EAEU) เพื่อยกระดับความร่วมมือด้านเศรษฐกิจของกลุ่มประเทศ CIS โดยปัจจุบัน EAEU มีสมาชิก 5 ประเทศ ได้แก่ รัสเซีย อาร์มีเนีย เบลารุส คาซัคสถาน และคีร์กีซสถาน อย่างไรก็ตาม เนื่องจากไทยยังไม่ได้ร่วมเจรจาข้อตกลงการค้าเสรี (Free Trade Agreement: FTA) กับ EAEU (34) จึงอาจทำให้ไทยสูญเสียความได้เปรียบทางการค้าในอนาคต เมื่อเทียบกับคู่แข่งอย่างเวียดนาม ที่มี FTA กับ EAEU แล้วได้ ดังนั้น เป้าหมายที่ภาครัฐควรให้ความสำคัญคือการเร่งผลักดันให้มีการเจรจา FTA โดยเร็วที่สุด เพื่อเป็นการเปิดโอกาสให้สินค้า บริการ การลงทุน รวมถึงแรงงานไทยได้เข้าสู่รัสเซียและภูมิภาคใกล้เคียงได้อย่างเต็มศักยภาพ

4. บทสรุป

แม้ว่าในระยะสั้น เศรษฐกิจรัสเซียอาจยังได้รับผลกระทบจากปัจจัยเสี่ยงต่าง ๆ จากทั้งมาตรการคว่ำบาตร ราคาน้ำมัน และผลจากการแพร่ระบาดของโรคโควิด-19 ที่ค่อนข้างรุนแรง แต่หากมองในระยะยาว ด้วยจุดเด่นด้านขนาดเศรษฐกิจ จำนวนประชากร และมีกำลังซื้อ รัสเซียจึงเป็นตลาดเป้าหมายที่มีศักยภาพในการเติบโต มีความพร้อมที่จะรองรับการค้าการลงทุน พร้อมด้วยวิสัยทัศน์ในการค้าขายกับกลุ่มประเทศเอเชียในระยะต่อไป ดังนั้น ไทยซึ่งเป็นประเทศที่มีความสัมพันธ์กับรัสเซียมายาวนานในหลาย ๆ ด้าน จึงควรใช้ข้อได้เปรียบนี้ยกระดับการค้าการลงทุนกับรัสเซียในระยะยาว รวมถึงหาช่องทางต่อยอดไปยังประเทศอื่น ๆ ในภูมิภาคใกล้เคียงต่อไป

อย่างไรก็ตาม การเข้าสู่ตลาดรัสเซียมีอุปสรรคที่สำคัญเช่นกัน อาทิ ระยะทางการขนส่งที่ไกลทำให้ค่าใช้จ่ายสูง ผู้ประกอบการรัสเซียยังใช้เพียงภาษารัสเซีย

ในการติดต่อสื่อสารเป็นหลัก และผลจากมาตรการคว่ำบาตรที่กระทบต่อความเชื่อมั่นของผู้ประกอบการ ทั้งนี้ การก้าวผ่านอุปสรรคเหล่านี้อาจทำได้โดยการทำความคุ้นเคยกับตลาดรัสเซียให้มากขึ้น โดยผู้ประกอบการควรศึกษาหาช่องทางความช่วยเหลือในการดำเนินธุรกิจต่าง ๆ จากหน่วยงานที่เกี่ยวข้อง อาทิ กรมส่งเสริมการค้าระหว่างประเทศ สถานเอกอัครราชทูตไทย ณ กรุงมอสโก สภาธุรกิจไทย-รัสเซีย และ EXIM Bank เป็นต้น ขณะที่บทบาทสำคัญของภาครัฐ คือการเพิ่ม Ease of Doing Business และขยายลู่ทางการค้าการลงทุนแก่ผู้ประกอบการให้ได้มากที่สุด อาทิ การเพิ่มความร่วมมือในการให้บริการด้านการเงินการธนาคาร การสร้างฐานข้อมูลตลาดและธุรกิจรัสเซีย การประชาสัมพันธ์สินค้าไทยให้เป็นที่รู้จักในรัสเซียมากขึ้น และการเร่งเจรจาข้อตกลง FTA ระหว่างไทยและ EAEU ให้เกิดขึ้นโดยเร็ว เพื่อให้ไทยและรัสเซียสามารถยกระดับความสัมพันธ์ทางการค้าเพื่อจะได้มีเศรษฐกิจที่แจ่มใสร่วมกันต่อไป

หมายเหตุ

1. ยูเรเชียหมายถึงกลุ่มประเทศในทวีปยุโรปและเอเชีย ซึ่งรัสเซียมีอาณาเขตครอบคลุมในทั้งสองทวีปนี้

2. ในปี 2562 จำนวนประชากรวัยทำงานอายุ 15 – 59 ปี มีสัดส่วนร้อยละ 61 ของประชากรทั้งหมดในโลก (United Nations, 2563)

3. กฎหมายคุ้มครองแรงงานของรัสเซียทำให้นายจ้างเลิกจ้างแรงงานได้ยาก บริษัทส่วนใหญ่จึงใช้วิธีลดค่าจ้างแทนการเลิกจ้าง https://www.rbth.com/business/330166-russia-low-unemployment

4. หลังการล่มสลายของสหภาพโซเวียตในปี 2534 อัตราการว่างงานของรัสเซียได้ปรับสูงขึ้นมากในช่วงแรกของการปฏิรูปโครงสร้างเศรษฐกิจของประเทศให้มีลักษณะเป็นทุนนิยมมากขึ้น และแตะระดับสูงสุดในปี 2541 ที่รัสเซียเผชิญวิกฤตการณ์ทางการเงิน (1998 Russian financial crisis) ซึ่งเป็นผลต่อเนื่องจากวิกฤตการณ์การเงินในเอเชีย (1997 Asian financial crisis)

5.IMF World Economic Outlook, April 2020

6. อ่านรายละเอียดเพิ่มเติมที่ BOX 1: สรุปมาตรการคว่ำบาตรทางเศรษฐกิจต่อรัสเซีย

7.IMF World Economic Outlook, April 2020

8. https://www.worldometers.info/coronavirus/ ข้อมูล ณ วันที่ 18 มิถุนายน 2563

9. ที่มา: ศูนย์ข้อมูลธุรกิจไทยในรัสเซีย

10.Moscow International Financial Centre (MIFC), Challenges for long-term finance in Russia (ธ.ค. 56)

11.http://countrystudies.us/russia/62.htm

12.banki.ru ซึ่งเป็นบริษัทนายหน้าผลิตภัณฑ์ทางการเงิน และบริการข้อมูลข่าวสารในภาคการเงินของรัสเซีย ได้ให้คะแนนและจัดอันดับ financial ratings แก่ธนาคารพาณิชย์ในรัสเซีย โดยอ้างอิงข้อมูลประกอบจากรายงานของ credit institutions ที่มีการลงเผยแพร่ในเว็บไซต์ของธนาคารกลางรัสเซีย ทั้งนี้ จำนวนธนาคารทั่วประเทศที่ได้รับการจัดอันดับ มีเพียง 428 แห่งเท่านั้น (ข้อมูล ณ สิ้นเดือนพฤษภาคม 2563)

13.IMF Country Report No.16/231, Russian Federation, Financial System Stability Assessment (FSAP) ก.ค. 59

14. https://www.bbc.com/news/world-europe-28687172 , http://capreform.eu/russian-food-sanctions-against-the-eu/

15.https://www.consilium.europa.eu/en/press/press-releases/2019/12/19/russia-eu-prolongs-economic-sanctions-by-six-months/

16. https://tass.com/economy/1065274

17. ที่มา: ธนาคารแห่งประเทศไทย และ Trade Map

18. ที่มา: ITD Insight Forum หัวข้อ “พลิกโอกาสการค้าการลงทุนไทย-รัสเซียสู่ตลาดมหภาคยูโร-เอเชีย” โดยนายธนาธิป อุปัติศฤงค์ เอกอัครราชทูตไทย ณ กรุงมอสโก (28 มกราคม 2563)

19.https://www.posttoday.com/economy/news/609196

20. อุตสาหกรรมเป้าหมายของไทย แบ่งได้เป็น 12 หมวดใหญ่ ได้แก่

1.ยานยนต์สมัยใหม่ 2.อิเล็กทรอนิกส์อัจฉริยะ 3.การท่องเที่ยวกลุ่มรายได้ดีและท่องเที่ยวเชิงสุขภาพ 4. การเกษตรและเทคโนโลยีชีวภาพ 5. การแปรรูปอาหาร 6. หุ่นยนต์เพื่ออุตสาหกรรม 7. การแพทย์ครบวงจร 8. การขนส่งและการบิน

9. เชื้อเพลิงชีวภาพและเคมีชีวภาพ 10. ดิจิทัล 11. การป้องกันประเทศ และ 12. การพัฒนาคนและการศึกษา

ที่มา: สำนักงานคณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก (สกพอ.)

21.ข้อมูลการลงทุนโดยตรงสุทธิในไทย ตัวเลขบวกหมายถึงมีการลงทุนเพิ่ม สูงกว่าการลดการลงทุน (อาทิ การลดสัดส่วนการถือหุ้น การถอนเงินลงทุน การประสบผลขาดทุนของธุรกิจในเครือหรือสาขาในประเทศไทย หรือการคืนเงินกู้ให้บริษัทในเครือในต่างประเทศ) ขณะที่ตัวเลขติดลบ หมายถึง ในช่วงเวลานั้น ๆ มีการเพิ่มการลงทุนต่ำกว่าการลดการลงทุน

22.บริษัทฯ ลงทุนในรัสเซียครั้งแรกเมื่อปี 2549 โดยใช้เงินลงทุนในช่วง 4 ปีแรกประมาณ 13,000 ล้านบาท สำหรับดำเนินการด้านเอกสารราชการ และจัดตั้งโรงงานอาหารสัตว์และฟาร์มสุกร โดยบริษัทฯ ได้มีการลงทุนในธุรกิจดังกล่าวอย่างต่อเนื่อง

ที่มา: https://www.ditp.go.th/contents_attach/151670/151670.pdf

23.ที่มา: กระทรวงการท่องเที่ยวและกีฬา

24.ในปี 2561 รัสเซียมีจำนวนนักท่องเที่ยวต่างชาติ 24.6 ล้านคน ที่มา: UNWTO International Tourism Highlights (2019 Edition)

25.อ่านรายละเอียดเพิ่มเติมที่ BOX 2: สรุป Mir Card

26.หัวข้อที่สำคัญได้แก่ 1. Formulating and Conducting of Monetary Policy 2. Foreign Exchange Management

3. Banking Supervision 4. Payment and Settlement Systems Development 5. Fintech Innovations และ

6. Cybersecurity

27.https://www.exim.go.th/th/Products_Services/ข้อมูล ณ วันที่ 20 พฤษภาคม 2563

28.ที่มา: สถิตย์ แถลงสัตย์ (2561) ความร่วมมือของภาคการเงินกับการเปิดตลาด New Frontier Markets

29. Mir อ่านว่า มีร์ แปลได้สองความหมาย คือโลก และสันติภาพ

30.https://tass.com/economy/1086735

31. ในปี 2562 รัสเซียมี GDP ประมาณ 1.64 ล้านล้านดอลลาร์ สรอ. ขณะที่ไทยมี GDP ประมาณ 0.53 ล้านล้านดอลลาร์ สรอ.ที่มา: IMF World Economic Outlook Database

32.ที่มา: ITD Insight Forum หัวข้อ “พลิกโอกาสการค้าการลงทุนไทย-รัสเซียสู่ตลาดมหภาคยูโร-เอเชีย” โดยนายธนาธิป อุปัติศฤงค์ เอกอัครราชทูตไทย ณ กรุงมอสโก (28 มกราคม 2563)

33.ประกอบด้วย 9 ประเทศ ได้แก่ รัสเซีย อาร์มีเนีย อาเซอร์ไบจาน เบลารุส คาซัคสถาน คีร์กีซสถาน มอลโดวา ทาจิกิสถาน และ อุซเบกิสถาน โดยเติร์กเมนิสถานเป็นสมาชิกร่วม

34.FTA ส่งผลในด้านการลดภาษีศุลกากรระหว่างกันให้เหลือน้อยที่สุด รวมถึงลดอุปสรรคทางการค้าการลงทุนอื่น ๆ โดยประเทศที่ได้ลงนาม FTA กับ EAEU แล้ว ได้แก่ มอลโดวา อุซเบกิสถาน ยูเครน ทาจิกิสถาน อียิปต์ เวียดนาม เซอร์เบีย จีน และอิหร่าน