"...ปัญหามีขนาดใหญ่มากและแบงก์ชาติคงเห็นสัญญาณแล้ว จำเป็นต้องหามาตรการมารองรับให้รวดเร็ว เพื่อสร้างความเชื่อมั่นให้เกิดขึ้น ในทางตรงข้าม หากไม่ทําอะไรเลย หรือทำช้าไม่ทันกาล อาจจะเกิดความเสียหายหนักและย้อนกลับมากระทบเสถียรภาพของระบบเศรษฐกิจการเงินโดยรวมของประเทศ..."

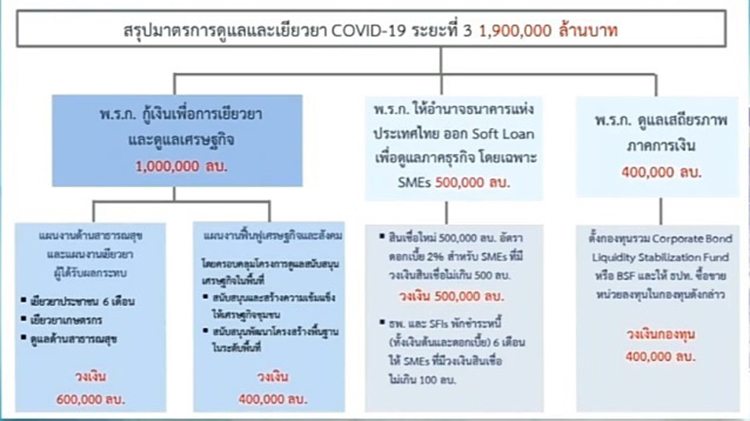

ในบรรดา พ.ร.ก.ที่ออกมาช่วยเหลือประชาชนและพยุงเศรษฐกิจในช่วงการแพร่ระบาดของโควิด-19 หนึ่งใน พ.ร.ก.ที่มีการกล่าวถึงมาก คือ พ.ร.ก.การสนับสนุนสภาพคล่องเพื่อดูแลเสถียรภาพตลาดตราสารหนี้ภาคเอกชนที่ให้อำนาจแบงก์ชาติเข้าไปซื้อตราสารหนี้เอกชนได้(วงเงิน400,000 ล้าน) โดย ประเด็นที่เป็นข้อกังวลใจของหลายฝ่าย คือ พ.ร.ก.นี้ให้อำนาจแบงก์ชาติเกินขอบเขตการทำงานของธนาคารกลางหรือไม่ และจะมีผลทำให้ภาครัฐเข้ารับความเสียหายแทนกลุ่มธุรกิจที่มั่งคั่งอยู่แล้วหรือไม่ หรือแบงก์ชาติต้องนำเงินสำรองออกมารับภาระนี้หรือไม่

ทีมงานจึงขอความกระจ่างในเรื่องนี้จาก ดร.ประสาร ไตรรัตน์วรกุล อดีตผู้ว่าการแบงก์ชาติ ที่มีประสบการณ์ในการพยุงเศรษฐกิจให้ก้าวข้ามวิกฤติเศรษฐกิจโลกและมหาอุทกภัยปี 2554 มาแล้ว ซึ่งท่านให้มุมมองที่หาฟังได้ยาก ดังนี้

(1) ประเมินความรุนแรงของสถานการณ์ที่กำลังเกิดขึ้นอย่างไร? ครั้งนี้มีลักษณะพิเศษอะไร?

พวกเราคงยอมรับว่า วิกฤติโควิดไม่ได้เริ่มต้นจากภาคเศรษฐกิจเสียทีเดียว แต่จุดเริ่มต้นคือโรคระบาดที่เราไม่รู้จักมาก่อน และในการหยุดโรคระบาดนี้ นักระบาดวิทยาแนะนำให้ทุกคนลดการปฏิสัมพันธ์ระหว่างกันแทบทุกอย่างในสังคมลง (Social distancing) ซึ่งผลข้างเคียงของมาตรการนี้คือกิจกรรมทางเศรษฐกิจที่เคยหมุนเร็วกลับสงบนิ่งอย่างไม่เคยเป็นมาก่อน คล้ายคุณหมอให้คนไข้ดมยาสลบเพื่อการผ่าตัด โดยหวังว่า เมื่อผ่าตัดสำเร็จจะทำให้คนไข้ฟื้นตัวกลับมาแข็งแรงเป็นปกติ แต่แน่นอนว่า ผลของยาสลบ ซึ่งก็คือมาตรการจำกัดการแพร่ระบาดต่างๆ ก่อให้เกิดผลกระทบทางเศรษฐกิจในวงกว้างและรุนแรง

เหตุการณ์ที่กำลังเกิดขึ้นเวลานี้จึงไม่ใช่ภาวะปกติ ประชาชนและธุรกิจจำนวนไม่น้อยกําลังตกอยู่ในสถานการณ์ที่ยากลำบาก การดำเนินการของภาครัฐเพื่อหยุดการแพร่ระบาดของโรค มีผลข้างเคียงทําให้ประชาชนไม่สามารถหารายได้มายังชีพตามปกติ และหลายธุรกิจไม่สามารถค้าขาย ต้องหยุดกิจการ จึงไม่มีรายได้ เพราะฉะนั้น ในช่วงนี้ถ้าชาวบ้านร้านตลาดหรือธุรกิจไม่สามารถชำระหนี้ ไม่สามารถจ่ายค่างวดได้ตามปกติ จากปัญหาการขาดรายได้ ขาดสภาพคล่องอย่างฉับพลัน เราคงไม่สามารถสรุปว่าการผิดนัดชำระหนี้เป็นผลจากความเสี่ยงทางธุรกิจแล้วปล่อยให้ประชาชนและภาคธุรกิจรับผิดชอบฝ่ายเดียวก็คงไม่ถูก

ประสาร ไตรรัตน์วรกุล

ผมคิดว่า การแก้ปัญหาการระบาดของโควิด-19 จะให้นํ้าหนักเฉพาะด้านสาธารณสุขอย่างเดียวไม่ได้ ต้องคิดถึงการดูแลและเยียวยามิติทางเศรษฐกิจไปพร้อมกัน ยิ่งมาตรการหนักไปทาง lockdown มากๆ รัฐก็จำเป็นต้องเข้ามาดูแลเยียวยาและร่วมรับผิดชอบมากขึ้น หัวใจคือทำอย่างไรที่จะดูแลปัญหาสภาพคล่อง (Liquidity) ของคนแต่ละคน ของกิจการแต่ละกิจการ ไม่ให้ลุกลามกลายเป็นปัญหาความสามารถในการชำระหนี้ (Solvency) ของทั้งระบบเศรษฐกิจการเงิน

(2) พ.ร.ก.การสนับสนุนสภาพคล่องเพื่อดูแลเสถียรภาพตลาดตราสารหนี้ภาคเอกชน ให้อำนาจแบงก์ชาติเกินขอบเขตการทำงานของธนาคารกลางหรือไม่? ทำไมตลาดตราสารหนี้ภาคเอกชนจึงมีความสำคัญ?

ก่อนที่จะตอบคำถามที่ว่า “พ.ร.ก.นี้ให้อำนาจแบงก์ชาติเกินขอบเขตการทำงานของธนาคารกลางหรือไม่?” เราอาจจะต้องเริ่มจากคำถามที่ว่า “การรักษาเสถียรภาพของระบบเศรษฐกิจการเงินนั้นถือเป็นภารกิจหลักที่สำคัญของธนาคารกลางหรือไม่?”

ผมคิดว่า การรักษาเสถียรภาพของระบบเศรษฐกิจยังเป็นภารกิจสำคัญอันดับแรกของธนาคารกลาง และถ้ามองภาพองค์กรเศรษฐกิจต่างๆ ก็จะเห็นว่า ธนาคารกลางอาจจะเป็นหน่วยงานเดียวที่มีหน้าที่หลักในการรักษาเสถียรภาพของระบบเศรษฐกิจการเงิน กล่าวคือ มีหน้าที่ดูแลระบบเศรษฐกิจการเงินให้สามารถดำเนินไปได้ด้วยดีและมีความมั่นคง

กลับมาที่พัฒนาการของระบบการเงินที่เป็นไปอย่างต่อเนื่อง แต่เดิม ธนาคารพาณิชย์ นับเป็นกลไกสำคัญที่ทำหน้าที่จัดสรรเงินทุนเข้าสู่ระบบเศรษฐกิจ ดังนั้น เมื่อธนาคารกลางดำเนินมาตรการต่างๆ ที่ผ่านมาจึงทำผ่านระบบธนาคารพาณิชย์เป็นสำคัญ แต่ในช่วงหลังระบบการเงินมีความซับซ้อนมากขึ้น ตลาดตราสารหนี้ของภาคเอกชนทวีความสำคัญขึ้นอย่างต่อเนื่อง สำหรับประเทศไทย ปัจจุบันตลาดนี้มีขนาด 3.6 ล้านล้านบาท เทียบกับสินเชื่อธุรกิจของระบบธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจที่ประมาณ 10.0 ล้านล้านบาท นับว่าเป็นตลาดที่สำคัญมาก

ในภาวะที่ตลาดตราสารหนี้ผันผวนภายใต้วิกฤติโควิด ผมคิดว่า แบงก์ชาติได้ประเมินและพิจารณาแล้วว่า เที่ยวนี้ปัญหามีขนาดใหญ่มากและแบงก์ชาติคงเห็นสัญญาณแล้ว จำเป็นต้องหามาตรการมารองรับให้รวดเร็ว เพื่อสร้างความเชื่อมั่นให้เกิดขึ้น ในทางตรงข้าม หากไม่ทําอะไรเลย หรือทำช้าไม่ทันกาล อาจจะเกิดความเสียหายหนักและย้อนกลับมากระทบเสถียรภาพของระบบเศรษฐกิจการเงินโดยรวมของประเทศ จึงจำเป็นต้องดำเนินมาตรการเพื่อแก้ไขปัญหาไม่ให้ลุกลามไปสู่ภาคเศรษฐกิจอื่นที่กำลังเปราะบางอย่างหนัก

อย่างไรก็ดี เราคงต้องคิดต่อไปว่า การที่แบงก์ชาติจำเป็นต้องเข้าไปดูแลเสถียรภาพในตลาดตราสารหนี้ภาคเอกชนมีความเสี่ยงอะไรบ้างที่ต้องระวัง เช่นที่หลายฝ่ายกังวลว่าอาจไม่สอดคล้องกับแนวปฏิบัติของธนาคารกลางในอดีต รวมทั้งอาจจะไม่ใช่ภารกิจที่ธนาคารกลางมีความชำนาญ

เท่าที่มีโอกาสสอบถาม ผมคิดว่าทีมงานของแบงก์ชาติรับทราบข้อห่วงใย และเมื่อพิจารณาจากกรอบ พ.ร.ก.นี้ สะท้อนว่า แบงก์ชาติพยายามที่จะดำเนินการในเรื่องนี้อย่างรัดกุมและบริหารความเสี่ยงในส่วนที่อาจเกิดขึ้นอย่างรอบคอบ เช่น จำกัดการใช้อำนาจไว้เฉพาะช่วงวิกฤตโควิด เท่านั้น และจำกัดวงเงินความเสียหายที่อาจจะเกิดขึ้น รวมทั้งมีการกำหนดเงื่อนไขเชิงคุณภาพของตราสารหนี้ที่กองทุนจะเข้าไปซื้อ สำหรับข้อห่วงใยเกี่ยวกับความเสี่ยงที่อาจมีการเลือกปฏิบัติ ก็อาศัยหลักความโปร่งใส เปิดเผยข้อมูล รวมทั้งมีการกำหนดหลักเกณฑ์แนวปฏิบัติที่ชัดเจน การดำเนินการก็จะมีมืออาชีพเข้ามาช่วย

(3) พ.ร.ก. 2 ฉบับนี้ ขัดหรือแย้งกับเจตนารมณ์ ของ พ.ร.บ. ธปท. หรือไม่? และเป็นการเปิดช่องให้ทางการเมืองเข้าไปแทรกแซงบทบาทแบงก์ชาติในอนาคตได้หรือไม่?

ผมคิดว่าแม้ภารกิจที่กำหนดใน พ.ร.ก.จะไม่ใช่งานประจำของแบงก์ชาติ แต่ก็ไม่ขัดและยังสนับสนุนภารกิจหลักด้านการรักษาเสถียรภาพของระบบเศรษฐกิจการเงินในช่วงวิกฤตินี้ และในอนาคต เมื่อสถานการณ์กลับสู่ภาวะปกติ การดำเนินงานต่างๆ ก็ควรเป็นไปตาม พ.ร.บ.แบงก์ชาติ หลักการเดิมยังคงอยู่ครบถ้วน เพราะมิได้มีการแก้ไข

ผมคิดว่า การถกเถียงในประเด็นนี้ ควรให้ความสำคัญที่เจตนา วัตถุประสงค์ และเป้าหมายในการดำเนินงานของแบงก์ชาติเป็นสำคัญ แน่นอนว่า เป้าหมายสำคัญของแบงก์ชาติคือ รักษาความเชื่อมั่นในระบบการเงินเอาไว้ให้ได้ อะไรที่เป็นตัวจุดชนวนความเสี่ยงจำเป็นต้องเร่งถอดสลักออกก่อน นั่นคือภารกิจ และการที่ธนาคารกลางในหลายประเทศทั่วโลกประกาศเช่นกันว่าจะเข้าดูแลตลาดตราสารหนี้เอกชน อาจสะท้อนถึงความจำเป็นในการขยายภารกิจของธนาคารกลางในช่วงวิกฤติโควิดก็เป็นได้

(4) การทำมาตรการครั้งนี้ ธปท. ต้องรับภาระแค่ไหน ? มีการเอาเงินสำรองมาใช้ทำมาตรการครั้งนี้หรือไม่?

ผมคิดว่า กระทรวงการคลังกับแบงก์ชาติคงได้ปรึกษา และแบ่งงานกัน โดยหลักการถ้ามีค่าใช้จ่ายชดเชยความเสียหายต้องเป็นรายจ่ายของรัฐบาล ไม่ใช่รายจ่ายของธนาคารกลาง ถ้าเป็นไปได้ก็น่าจะขอเป็นงบประมาณรายจ่ายหรือกำหนดการชดเชยความเสียหายที่อาจจะเกิดขึ้น

สำหรับข้อวิจารณ์ที่ว่า แบงก์ชาติไม่ควรพิมพ์เงินหรือนำเงินสำรองมาจุนเจือภาคเอกชน

เข้าใจว่าที่แบงก์ชาติทําทั้งหมดนี้คือรักษาความเชื่อมั่นในระบบ ถ้าทำสำเร็จก็อาจจะไม่ต้องใช้เงินแบงก์ชาติเลย แต่ก็ต้องรอบคอบโดยทําความเข้าใจกับกระทรวงการคลังและรัฐบาลว่า ในการดําเนินการนี้ เป็นส่วนหนึ่งของนโยบายรัฐเพื่อประเทศชาติ หากในท้ายที่สุดเกิดผลกระทบต่อฐานะของแบงก์ชาติ ก็ต้องขอให้กระทรวงคลังจัดสรรงบประมาณรายจ่ายในส่วนเสียหายนั้นเพื่อดํารงฐานะความน่าไว้วางใจของธนาคารกลางเอาไว้ด้วย

ประเด็นนี้ผมก็สังเกตเหมือนกันว่า ในสหรัฐฯ ตั้งแต่เกิดวิกฤติแฮมเบอร์เกอร์ปี 2008 เส้นแบ่งระหว่างนโยบายการคลังและนโยบายการเงินบางมาก โดยเฉพาะเวลาที่ประเทศไม่เหลือกระสุนในการดำเนินนโยบายการคลัง (Fiscal Space) ธนาคารกลางสหรัฐฯ (Fed) จึงต้องดำเนินนโยบายการเงินที่ไม่ได้ใช้ในช่วงเวลาปกติ (Unconventional Monetary Policy) ขึ้น ซึ่งมองย้อนหลังเป็นเรื่องจําเป็นมิฉะนั้นเศรษฐกิจเขาจะลงเหว

ส่วนในทางปฏิบัติ น่าสนใจที่จะดูตัวอย่างที่ Fed ใช้วิธีมอบหมาย (Designate) ให้สถาบันการเงินเอกชนเป็นคนทำให้แม้จะมีข้อวิพากษ์วิจารณ์อยู่บ้าง แต่ผมคิดว่าใช้มืออาชีพในตลาดดีกว่าแบงก์ชาติทำเอง แต่ในเมืองไทยต้องระวังเรื่องผลประโยชน์ทับซ้อน (Conflicts of interest) ให้ดี

โดยสรุป เมื่อพิจารณากรอบการดำเนินนโยบายที่แบงก์ชาติแถลงออกมา ผมคิดว่าแบงก์ชาติพยายามดำเนินนโยบายนี้อย่างระมัดระวัง มีการกำหนดเงื่อนไขทั้งในเรื่องเวลา วงเงิน และคุณภาพตราสาร รวมทั้งวิธีที่ให้ความช่วยเหลือ ที่มีการวางกรอบผลักดันให้ภาคเอกชนที่ออกตราสารหนี้ต้องพยายามดิ้นรนด้วยตัวเองมากกว่ารอความช่วยเหลือจากภาครัฐ จึงหวังว่า มาตรการนี้ถ้าทำสำเร็จได้โดยไม่ต้องมากวนเงินแบงก์ชาติดีที่สุด