“…ด้วยสถานการณ์ปัจจุบัน มัน (เงินเฟ้อ) จะลงในช่วงไตรมาส 2 ปีหน้า การที่มันจะลงในไตรมาส 2 ปีหน้า ณ ข้อมูลในปัจจุบัน ทำให้เราไม่มีความจำเป็นที่จะขึ้นดอกเบี้ย เพื่อไปทำให้ดีมานด์ลดลง เพราะมันไม่ช่วยในเรื่องการแก้ไขเงินเฟ้อที่มาจากฝั่งซัพพลาย…”

.........................................

หมายเหตุ : วิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงาน ‘GovernorConnect ผู้ว่าการพบสื่อมวลชน’ เมื่อวันที่ 2 มิ.ย.2569

ในเรื่องแนวโน้มทางเศรษฐกิจ

ต้องบอกว่าประเทศไทยได้รับผลกระทบจริงๆ พอสมควร จากเรื่องสงครามอิหร่าน แต่เดิมตัวเลขทางเศรษฐกิจออกมาค่อนข้างดี ก่อนที่จะมีสงคราม จริงๆ เราจะปรับ GDP Growth ของเรา ขึ้นไปถึง 2.2-2.3% แต่ว่ายังไม่ทันได้ปรับ ก็มีเรื่องสงครามขึ้นมาก่อน

ผลของสงคราม ทำให้เราประมาณการตัวเลขการเติบโต GDP ปี 2569 ใหม่ เหลือที่ 1.5%

อย่างไรก็ตาม หลังจากรัฐบาลออกมาตรการกระตุ้นชุดใหญ่ คือ พ.ร.ก.กู้เงินฯ 4 แสนล้านบาท แบ่งเป็น 2 แสนล้านบาทแรก เป็นการเยียวยาผู้ได้รับผลกระทบ ประคับประคองเศรษฐกิจ และอีก 2 แสนล้านบาทที่เหลือ เป็นเรื่องของการเปลี่ยนผ่านในด้านพลังงาน หรือ Energy Transition เป็นหลัก

เมื่ออัพเดตตัวนี้เข้าไป เราก็เชื่อว่าปีนี้ เศรษฐกิจน่าจะขยายตัวจาก 1.5% ขึ้นไปสูงสุดถึงประมาณ 2%

ถ้ามาดูตัวเลข 2% ตัวขับเคลื่อนหลักๆ จะมาจากการบริโภค ซึ่งจะโตจาก 1.6% เป็นโตถึงประมาณ 2.6% และเมื่อชั่งน้ำหนักใน GDP แล้ว GDP ที่คาดว่าจะโต 2% นั้น มาจากเนื้อของการบริโภคถึง 1.5% ในขณะการส่งออกนั้น สุทธิแล้ว เป็น ‘Negative’ จึงไม่ได้มีส่วนช่วยอะไร

เมื่อมาดูกราฟเป็นรายไตรมาส ก็ต้องยอมรับว่า มาตรการกระตุ้นเศรษฐกิจของรัฐบาล ประคองเศรษฐกิจรายไตรมาสได้ดีมาก โดยเฉพาะอย่างยิ่งในไตรมาส 3 ‘ไทยช่วยไทย พลัส’ ที่จะออกในเดือน มิ.ย.-ก.ย.2569 จะอยู่ในไตรมาส 3 ทั้ง 3 เดือน ซึ่งจะทำให้ GDP ไตรมาส 3 ที่คิดว่าจะอยู่แค่ 1.9% เติบโตขึ้นมาถึง 3.2%

อันนี้ ต้องยอมรับว่า การกระตุ้นรอบนี้ มีผลในการดึงเศรษฐกิจขึ้นมาผ่านด้านการบริโภค และจะเห็นว่าการบริโภคมีบทบาทสำคัญต่อการเติบโตของจีดีพีในปีนี้จริงๆ

@‘เงินเฟ้อ’ขึ้น‘ระยะสั้น’จากน้ำมัน-บางเดือนอาจแตะ 5.2%

แต่ข้อมูลที่อยากจะสื่อในวันนี้ หลักๆ คือ เรื่องเงินเฟ้อ ต้องยอมรับความจริงว่า เรานำเข้าน้ำมันสูงมาก แล้วพลังงานจำนวนมาก ก็นำเข้ามาจาก Gulf countries (กลุ่มประเทศในภูมิภาคตะวันออกกลางที่ตั้งอยู่ล้อมรอบอ่าวเปอร์เซีย) ฉะนั้น ราคาที่ขึ้นก็ดี เรื่อง shortage (การขาดแคลน) ก็ดี พวกนี้ มีผลต่อเรื่องการผลิต แล้วก็เรื่องเงินเฟ้อ

เงินเฟ้อที่เราจะให้ signal (สัญญาณ) ให้สาธารณะเข้าใจ และให้สื่อเข้าใจ คือ เงินเฟ้อทั้งปี 2569 อาจจะขึ้นจาก 2.9% ก่อนออก พ.ร.ก.กู้เงินฯ ไปเป็น 3.0% หลังจาก พ.ร.ก.กู้เงินฯ ซึ่งก็ไม่ได้มากมายอะไร เพราะเงินเฟ้อก็ขึ้นมาที่ 2.9% อยู่แล้ว จากผลของน้ำมัน

แต่ตัวที่อยากชี้ คือ เงินเฟ้อรายเดือน จากกราฟมีบางเดือนที่เราคาดการณ์ว่า เงินเฟ้อขึ้นไปสูงสุด โดยเฉพาะอย่างยิ่งในไตรมาส 3 โดยคาดการณ์ว่าในเดือน ต.ค. เงินเฟ้อจะขึ้นไปถึงประมาณ 5% เนื่องจากการกระตุ้นเศรษฐกิจนั้น นอกจากข้างหนึ่งจะทำให้ดีมานด์สูงขึ้น การบริโภคสูงขึ้นแล้ว มันมีส่วนดันเงินเฟ้อสูงขึ้นไปอีก

บางเดือนจึงอาจจะถึง 5.2% และในช่วง 2-3 เดือนนี้ อาจจะมีส่วนดันเงินเฟ้อประมาณ 0.2-0.3% ต่อเดือน

ในภาพรวม เงินเฟ้อที่เคยต่ำๆมา จะสูงขึ้น จากไตรมาสแรกที่ติดลบ 0.5% มันจะกลับมาสูงขึ้นเฉลี่ยทั้งปีที่ 2.9% และการมาของ พ.ร.ก.กู้เงินฯ จะทำให้เงินเฟ้อ 2.9% ขึ้นไปเป็น 3%

ถามว่าปีหน้าจะเป็นอย่างไร ถ้าดูตามกราฟ เราเชื่อว่าฐานที่สูงของ เม.ย.ปีนี้ คือ ฐานสูง เงินเฟ้อสูง จะทำให้ในปีหน้า เงินเฟ้อในเดือน เม.ย.2570 หรือไตรมาส 2 ปีหน้า ‘น่าจะลงมา’ เพราะเงินเฟ้อเป็นส่วนต่างของ percentage ของการเปลี่ยนแปลงของราคา

พร้อมกันนั้น เราเชื่อว่า ณ วันนั้น สงครามน่าจะจบไปแล้ว และแม้ว่าราคาน้ำมันที่จะปรับลงมา อาจไม่เท่าเดิมก็ตาม แต่เรายังเชื่อมั่นว่าเงินเฟ้อจะลง โดยปีหน้าทั้งปี เราคาดว่าเงินเฟ้อน่าจะอยู่ 1.4% หลังจากออกมาตรการแล้ว

อันนี้ผมพยายามจะสื่อสารให้เห็นว่า เราจับตามองเรื่องเงินเฟ้อใกล้ชิดมาก

ณ วันนี้ ด้วยการประเมินวันนี้ เราก็ยังเชื่อมั่นว่า มันเป็นการขึ้นของ ‘ระดับราคา’ จากน้ำมัน ‘เป็นช่วงสั้น’ และอย่าลืมว่า เงินเฟ้อ เป็นเรื่อง Percentage change price ถ้าจะขึ้นทีละ 3-4% ไปทุกปี ราคาน้ำมันจะต้องขึ้นไปเรื่อยๆ แต่ถ้าราคาน้ำมันคงที่หรือลดลง แรงกดดันเรื่องเงินเฟ้อ ซึ่งเป็น Percentage change จะลดลง อันนี้ก็ตรงไปตรงมา

เวลาคิดอย่างนี้ ทำให้เราคิดถึงการคาดการณ์ในเรื่องนโยบายทางการเงินได้ ซึ่งแบงก์ชาติหลายประเทศ ก็คิดแบบแบงก์ชาติไทย และมีแนวโน้มว่าแบงก์ชาติจำนวนมาก หลายประเทศ คิดว่า มัน (เงินเฟ้อ) เป็นผลกระทบระยะสั้น ไม่ส่งผลระยะกลาง ระยะยาว และก็จะคิดอัตราดอกเบี้ยนโยบาย ‘ไม่เปลี่ยนแปลง’

ยกเว้นแบงก์ชาติบางแห่ง เช่น เขาอาจมีเงินเฟ้อสูงมากๆอยู่แล้ว แต่เราเองก็โชคดี คือ เรามาจากจุดที่เงินเฟ้อติดลบ ฉะนั้น การขึ้นมา ก็ทำให้เงินเฟ้อของเรา กลับเข้ามาอยู่ในกรอบที่ 3% อาจมีความเสี่ยงสูงได้บ้าง แต่คิดว่า เป็นระยะสั้น ฉะนั้น จึงอยากเล่าให้ฟังชัดเจนในเรื่องเงินเฟ้อ ว่า เดี๋ยวตอนที่มันขึ้นไป 4-5% ก็เป็นสิ่งปกติที่คาดการณ์ไว้แล้ว

แล้วเราเชื่อมั่นว่า มันจะลงมา แต่เราก็ติดตามอย่างใกล้ชิด แต่ถ้ามันเปลี่ยนแปลงไป สถานการณ์เปลี่ยน เราก็สามารถปรับ เปลี่ยนแปลงนโยบายของเราได้ แต่วันนี้ เราประเมินอย่างนี้

@ขาดดุล‘บัญชีเดินสะพัด’ไม่น่ากังวล-คาดส่งออกปีนี้โต‘2 หลัก’

เรื่องถัดไป เป็นเรื่องที่มีคนกังวล แล้วก็ถามมา คือ เรื่องการขาดดุลบัญชีการชำระเงิน ผมคิดว่า ณ วันนี้ เราต้องติดตามใกล้ชิดเหมือนเรื่องเงินเฟ้อ เพราะมันมีความเสี่ยง และมีความเสี่ยงเพิ่มขึ้นแล้ว

แต่เรายังคิดว่า เป็นปัจจัยระยะสั้นเช่นกัน เพราะเดือน เม.ย. เป็นเดือนที่เราเกิดปัญหาเรื่องน้ำมัน เรากังวลเรื่องการขาดแคลนน้ำมัน และกังวลเรื่องปริมาณน้ำมันสำรองของประเทศว่า จะมีไม่เพียงพอ ฉะนั้น รัฐบาลก็เข้ามาดูแลด้วยการสั่งออเดอร์น้ำมันเข้ามาปริมาณมาก จำนวนมากๆ

การขาดดุล (ดุลการค้า) ในเดือน เม.ย.2569 อยู่ที่ 6.8 พันล้านดอลลาร์สหรัฐ ซึ่งเยอะมาก แล้วมันทำให้ดุลบัญชีเดินสะพัด ขาดดุล 7.6 พันล้านดอลลาร์สหรัฐไปด้วย ซึ่งการขาดดุลการค้า 6.8 พันล้านดอลลาร์สหรัฐ นั้น มาจากการนำเข้าน้ำมัน 7.4 พันล้านดอลลาร์สหรัฐ จึงเท่ากับว่า การขาดดุลการค้าทั้งหมด มาจากการนำเข้าน้ำมันเลย

ถ้าเราเชื่อว่า มันเป็นเรื่องของทั้ง P (Price) และ Q (Quantity) คือ P ราคาสูงขึ้น และ Q เราเร่งสั่งเข้ามา แล้ว ในระยะยาว มันไม่ต้องสั่งเข้ามาอย่างนี้แล้ว เพราะเราไม่มีที่เก็บแล้ว และราคาก็จะลงมาด้วย ฉะนั้น เมื่อ P คูณ Q ลงมา มันก็ไม่น่าจะขาดดุลการค้ายาวๆอย่างนี้อีก

แล้วเวลาดูตัวเลขตัวเลขดุลการค้า ตัวเลขของแบงก์ชาติจะแตกต่างกับตัวเลขของกระทรวงพาณิชย์ เพราะเราใช้ตามนิยามของ IMF เช่น มีสูตรว่าไม่รวมค่า Freight ไม่รวมค่าประกันภัย เป็นต้น ทำให้ตัวเลขของกระทรวงพาณิชย์จึงมีความแตกต่างจากของเรา คือ ของกระทรวงพาณิชย์ขาดทุนเยอะกว่า คือ ประมาณ 10 พันล้านดอลลาร์สหรัฐฯ

เมื่อถามว่า น่ากังวลหรือไม่ ก็ต้องบอกว่า เราเฝ้าติดตามความเสี่ยงนี้อย่างใกล้ชิด แต่ก็ไม่ได้กังวลอะไร เพราะเราเชื่อว่า อันนี้เป็นผลระยะสั้น แล้วก็เกิดจากเรื่องการนำเข้าน้ำมันเป็นหลัก

ส่วนการส่งออกไทยปีนี้จะดีขึ้น แต่เดิมเราเคยประเมินว่า การส่งออกไทยปีนี้น่าจะอยู่ประมาณ 8.1% ซึ่งเรากำลังอยู่ระหว่างการที่อัปเดตตัวเลขใหม่ แล้วนำเข้าคณะกรรมการนโยบายการเงิน (กนง.) โดยตัวเลขที่ประเมินใหม่นี้ น่าจะโตได้ ‘2 หลัก’ สบายๆ ประมาณ 12-13% อันนี้อยู่ระหว่างการประเมิน

อย่างไรก็ดี แม้ว่าปีนี้การส่งออกเราจะดีขึ้น แต่มันมีการโหลดน้ำมันเข้ามาในช่วง เม.ย. ก็เลยประเมินเบื้องต้นว่า ดุลบัญชีเดินสะพัดปีนี้ น่าจะบวกลบนิดหน่อย แต่ถ้าจะติดลบ ก็คงไม่เยอะ ส่วนในปีหน้าน่าจะเป็นบวกได้ จึงเชื่อว่าปัญหาเรื่องดุลการชำระเงิน ดุลบัญชีเดินสะพัด น่าจะเป็นเรื่องสั้น และไม่น่ากังวลมากนัก

ผมเองได้รับการบรีฟและคุยกัน ก็เห็นภาพชัด คือ เวลาบอกว่า ดุลบัญชีเดินสะพัดติดลบ มันจะต้องดูด้วยว่าติดลบอย่างไร ถ้าติดลบ เพราะว่าเราบริโภคเยอะ ไม่ก่อให้เกิดผลผลิตทางเศรษฐกิจ อันนี้ น่ากังวล แต่ถ้าติดลบเพราะลงทุนเยอะ มี FDI (การลงทุนทางตรงจากต่างประเทศ) เข้ามา ทำให้เกิดการลงทุนเยอะต่อเนื่อง ทำให้ความกังวลนี้น้อยลง

ผมคิดว่าในช่วงนี้ เราอยู่ในช่วงที่เราเห็น FDI มาไทยเยอะ การลงทุนก็ขยายตัว ฉะนั้น ก็มีส่วนกดดันชัดเจนแน่นอน ดุลบัญชีสะพัดติดลบ อาจจะเป็นไปได้ แต่ถ้ามันเป็นการติดลบจากการลงทุน ผมคิดว่าเป็นเรื่องดี มันจะกลับไปเหมือนตอนยุคปี 2530-2535 ก่อนปี 2540 ซึ่งเรามีการลงทุนเยอะใน Eastern Seaboard

ในช่วงนั้นจะเห็นเลยว่า การลงทุนสูงมาก เงินออมในประเทศไม่พอ Current Account (ดุลบัญชีเดินสะพัด) ติดลบบ้าง แต่เป็นการติดลบ เพื่อขีดความสามารถในการแข่งขัน ขยายกำลังการผลิต เพิ่มประสิทธิภาพการผลิต ซึ่งอันนี้เป็นปัญหาที่เราเคยบอกว่า ความสามารถในการแข่งขันเราน้อย เพราะเราลงทุนน้อย แต่วันนี้เราลงทุนเยอะ ก็มีผลด้านลบบ้าง

โดยสรุป คือ หนึ่ง เราคิดว่า (การขาดดุลบัญชีดุลสะพัด) เป็นช่วงสั้น เพราะชัดเจนว่าการขาดดุลฯ มาจากการนำเข้าน้ำมัน และสอง เราคิดว่า ถ้าจะติดลบในปีนี้ หรือปีหน้าจะติดลบบ้าง แต่มันมาจากการลงทุน ก็คิดว่าไม่น่ากังวลอะไร และถ้าจะให้กังวล ก็จะต้องเป็นการติดลบที่มาจากการบริโภคในประเทศ อันนี้น่ากังวลกว่า

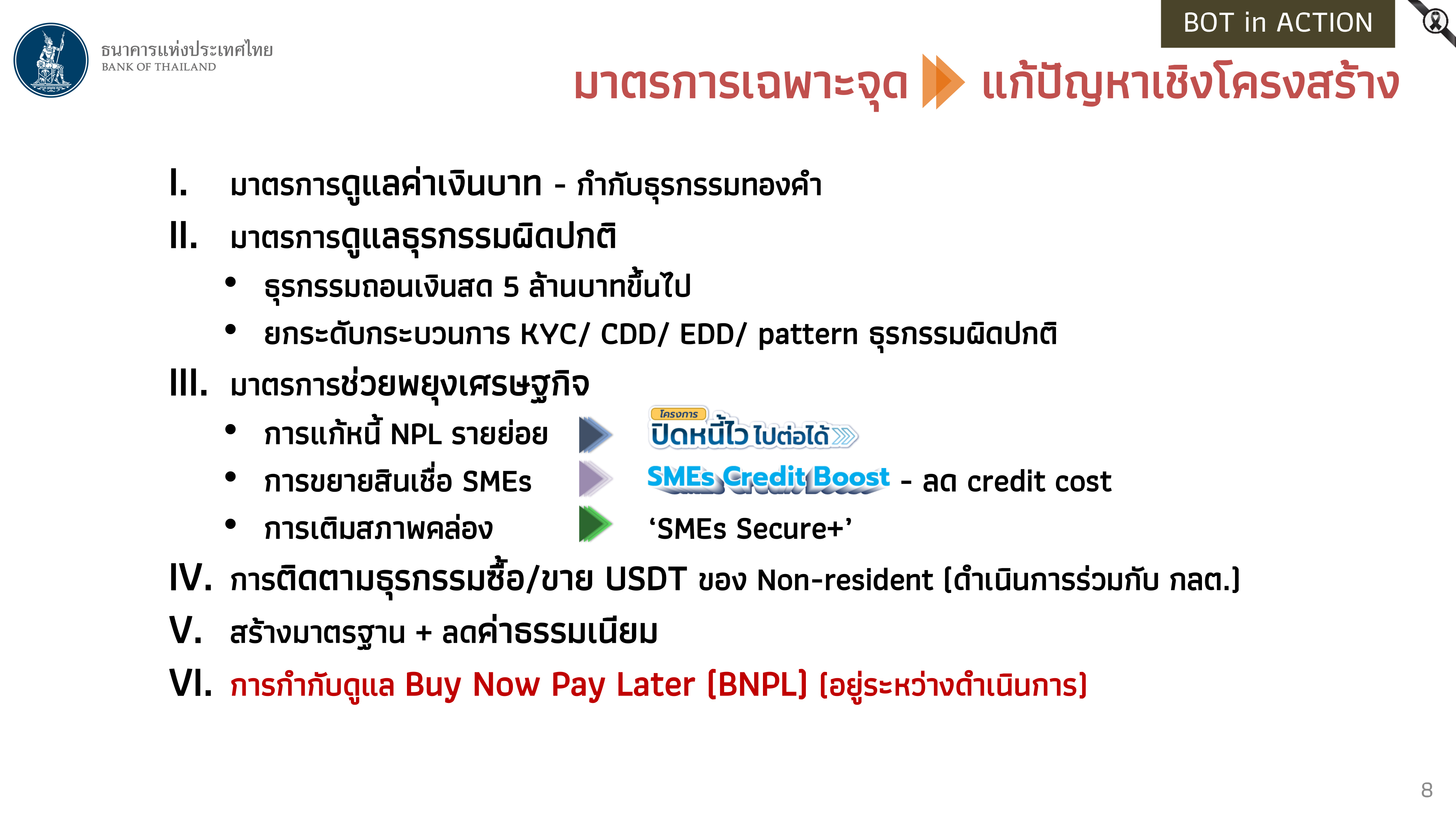

@ลดดบ.2 ครั้ง-ออก‘มาตรการเฉพาะจุด’ช่วย‘รายย่อย-SMEs’

ในเรื่องมาตรการเฉพาะจุด ผมมาแบงก์ชาติ 8 เดือน เราทุกคนที่นี้ ทั้งท่านรองฯ ท่านผู้ช่วยฯทุกคน ช่วยกัน เราปรับแบงก์ชาติตามบริบทที่เปลี่ยนแปลงไป และความเสี่ยงที่เปลี่ยนแปลงไป

ข้างหนึ่ง เรายังใช้นโยบายการเงินดูแลเศรษฐกิจมหภาค เสถียรภาพเศรษฐกิจมหภาค ตรงไปตรงมา เราอาจจะผ่อนคลายนโยบายการเงินมากขึ้นกว่าเดิมด้วยซ้ำ เราลดดอกเบี้ยไป 2 ครั้ง โดยมีเซอร์ไพรส์ด้วยในเดือน ก.พ. แต่ผมคิดว่า เราทำถูกต้อง เราเดินมาถูกต้อง

แล้วเราก็ขยายบทบาทของแบงก์ชาติ มาร่วมแก้ปัญหาเชิงโครงสร้าง แก้ปัญหาเฉพาะจุด ซึ่งเราออกหลายมาตรการ โดยปลายทาง คือ เราต้องการช่วยให้เศรษฐกิจดีขึ้น ประชาชนดีขึ้น เราสนใจดูแลรายย่อย และ SMEs มากขึ้นกว่าเดิมเยอะ

มาตรการเฉพาะจุดที่เราทำมา มีหลายตัว เช่น กำกับการซื้อขายทองคำบนแพลตฟอร์ม (มาตรการดูแลค่าเงินบาท) ,การกำกับดูแลเรื่องธุรกรรมผิดปกติ อาทิ การถอนเงินสดตั้งแต่ 5 ล้านบาทขึ้นไป ,การมีมาตรการช่วยพยุงเศรษฐกิจ อาทิ แก้หนี้ NPLs รายย่อย ‘ปิดหนี้ไว ไปต่อไป’ การขยายสินเชื่อ SMEs และการเพิ่มสภาพคล่องให้ SMEs

นอกจากนี้ ยังมีเรื่องการติดตามธุรกรรมซื้อ-ขาย USDT ซึ่งอยู่ระหว่างการดำเนินการร่วมกับสำนักงาน ก.ล.ต. ,การสร้างมาตรฐานและลดค่าธรรมเนียมการให้บริการของสถาบันการเงิน มุ่งเน้นช่วยรายย่อยและ SMEs โดยไม่สร้างภาระให้สถาบันการเงินมากเกินไป และต่อไปจะทำเรื่องการกำกับดูแลสินเชื่อ ‘Buy Now Pay Later’

@ไม่จำเป็นต้อง‘ขึ้นดอกเบี้ย’กด‘ดีมานด์’-เงินเฟ้อขึ้น'ระยะสั้น'

คำถาม : ในการประชุม กนง.ครั้งล่าสุด กนง. เลือกที่จะมองข้ามเงินเฟ้อชั่วคราว แล้วเส้นแบ่งระหว่าง ‘เงินเฟ้อชั่วคราว’ และ ‘เงินเฟ้อที่ กนง.จะตอบสนอง’ อยู่ตรงไหน ในขณะที่ พ.ร.ก.กู้เงินฯของรัฐบาล กระตุ้นการบริโภคและเงินเฟ้อในคราวเดียวกัน

วิทัย : ต้องยอมรับว่า พ.ร.ก.กู้เงินฯ ช่วยประคองเศรษฐกิจ ทำให้ GDP รายไตรมาสเพิ่มขึ้นชัดเจน แต่ปีหน้า GDP จะได้รับผลกระทบ เพราะฐานปีนี้สูง

ส่วนเรื่องเงินเฟ้อ เราคิดว่า ในช่วงไตรมาส 2 ปีหน้า เงินเฟ้อจะลง เพราะไตรมาส 2 ปีนี้ ฐานสูง ตอนนั้นน้ำมันราคา 110-120 ดอลลาร์/บาร์เรล แต่ปีหน้าอาจไม่สูงถึงขนาดนั้น อาจจะมีการขึ้นของราคาสินค้าประเภทอื่นขึ้นมาบ้าง แต่โดยภาพรวมแล้ว ไตรมาส 2 ปีหน้า เงินเฟ้อจะเหลือประมาณ 1.3% และปลายปีอาจจะติดลบหรืออาจจะบวกนิดหนึ่ง

ฉะนั้น ด้วยความที่เราภาพเราเห็นภาพเงินเฟ้ออย่างนี้ เราคิดว่า มันไม่เป็น ‘เงินเฟ้อระยะกลาง’ ฉะนั้น ความกังวลเรื่อง Stagflation เราก็ไม่รู้สึกกังวลอย่างนั้น เราก็ตามดูใกล้ชิด แต่ไม่ได้กังวลเรื่องเงินเฟ้อมากนัก

คำถาม : ในภาวะที่ยังมีความไม่แน่นอน แบงก์ชาติกังวลเรื่อง GDP หรือว่าเงินเฟ้อมากกว่ากัน สำหรับประเทศไทย

วิทัย : ผมคิดว่า หน้าที่เรา คือ เรื่องเงินเฟ้อเป็นหลัก Core Mandate (ภารกิจหลัก) ของเรา คือ เงินเฟ้อ เราก็ติดตามดูเรื่องภาวะเงินเฟ้ออย่างใกล้ชิด อันนี้ต้องบอกเลยว่า ตอนนี้เราเชื่อว่า ประเมินเป็นอย่างนี้ นโยบายการเงินก็จะถูกออกแบบดีไซน์ในความเชื่อมั่นในระบบความคิดอย่างนี้

แต่ถ้าเราเห็นระยะกลางว่า ระยะกลางเงินเฟ้อไม่เป็นแบบนี้ ด้วยปัจจัยอื่นๆ เช่น มีปัจจัยอื่นเสริมเติมขึ้นมา ทำให้เงินเฟ้อขึ้นต่อเนื่องไปถึงปีหน้า การดีไซน์นโยบายการเงิน ก็อาจจะไม่เป็นอย่างนี้ ก็ต้องเปลี่ยนไปตาม data dependentถ้าถามว่า แบงก์ชาติเราดูอะไร ก็ตอบว่าดูเงินเฟ้อเป็นหลัก นั่นเป็นหน้าที่ภารกิจของเรา

อีกเรื่องหนึ่ง เรื่องหนี้เสีย (NPL) ผมก็ดู เราตาม NPLs ใกล้ชิดเหมือนกัน เราอยู่ระหว่างติดตามดู NPL มีแนวโน้มเป็นอย่างไร และจริงๆแล้ว เรามีชุดมาตรการออกมาเรื่อยๆ ซึ่ง SMEs credit boost หรือ SMEs Secure+ จะช่วยตอบสนองเรื่องการเข้าถึงสินเชื่อของ SMEs ส่วนหนังสือขอความมือในการปรับโครงสร้างนี้ออกไปก็ว่าไป

ถามว่าเราดูอะไรเป็นหลัก ทีมเราดูเงินเฟ้อเป็นหลัก แล้วเราก็ติดตามดูเรื่องของการไหลของ NPL ใกล้ชิด ยังไม่มีอะไรที่เรากังวล แต่โดยภาพหลัก ถ้าเศรษฐกิจมหภาคเป็นอย่างนี้ ก็มีแนวโน้มที่กดดันการเพิ่มขึ้นของ NPL เราต้องตามดู แล้วพยายามเข้าไปประคองให้เร็วที่สุด

คำถาม : เมื่อ ธปท.มองว่าเงินเฟ้อที่สถานการณ์ชั่วคราว แสดงว่า ธปท.กำลังส่งสัญญาณเกี่ยวกับนโยบายการเงินว่า จะ ‘คง’ ดอกเบี้ยไว้ประมาณนี้ไปถึงปีหน้า ใช่หรือไม่

วิทัย : ครั้งนี้ เงินเฟ้อขึ้นจากซัพพลายไซต์ อันที่ 1 การขึ้นดอกเบี้ยไม่ได้ทำให้ซัพพลายลง อันที่ 2 ถ้าเราเชื่อว่าปัญหาเงินเฟ้อ เป็นปัญหาระยะสั้น ไม่เป็นปัญหาระยะกลาง ซึ่งการขึ้นดอกเบี้ย กว่าที่จะส่งผลถึงด้านดีมานด์ ทำให้เงินเฟ้อลดลง ต้องใช้เวลา 12 เดือน กว่าจะถึงวันนั้น เงินเฟ้อก็ลงแล้ว

แต่ถามว่า มีความเสี่ยงเพิ่มขึ้นหรือไม่ ก็ตอบว่า มีความเสี่ยง และต้องติดตาม ถ้ามีปัจจัยใหม่อะไรขึ้นมา แล้วทำให้เงินเฟ้อระยะกลางอยู่ยาว ก็อาจจะต้องปรับก็ได้ แต่วันนี้ ยังไม่เห็นเหตุการณ์เช่นนั้น

คำถาม : เมื่อ ธปท. มองว่าเงินเฟ้อเป็นระยะสั้น เรื่องนโยบายการเงิน ก็อาจจะต้อง ‘คง’ ดอกเบี้ยนโยบายใช่หรือไม่

วิทัย : อย่างแรกก็ต้องบอกว่า ผมไม่ได้ส่งสัญญาณว่า ผมกังวลเรื่องเงินเฟ้อ ผมส่งสัญญาณว่า เงินเฟ้อมันจะขึ้น มันจะขึ้นตามที่เราคาดการณ์ ฉะนั้น เดี๋ยวตอนมันขึ้นในเดือน ส.ค. ก.ย.และ ต.ค. จะได้ไม่ต้องตกใจ เพราะมันจะขึ้น แล้ว พ.ร.ก. จะทำให้เงินเฟ้อขึ้นไปอีกนิดหนึ่ง แต่ช่วยประคองเศรษฐกิจได้ และไม่ต้องตกใจ เพราะเราส่งสัญญาณก่อนว่า มันจะขึ้น

อันที่ 2 เราเชื่อมั่นว่า ด้วยสถานการณ์ปัจจุบัน มัน (เงินเฟ้อ) จะลงในช่วงไตรมาส 2 ปีหน้า การที่มันจะลงในไตรมาส 2 ปีหน้า ณ ข้อมูลในปัจจุบัน ทำให้เราไม่มีความจำเป็นต้องขึ้นดอกเบี้ย เพื่อไปทำให้ดีมานด์ลดลง เพราะมันไม่ช่วยในเรื่องการแก้ไขเงินเฟ้อที่มาจากฝั่งซัพพลาย

แต่ถ้าสถานการณ์เปลี่ยน เดี๋ยวว่ากัน ถ้ามีปัจจัยอื่นเข้ามา เราก็เข้าไปดู แต่เราติดตามเรื่องเงินเฟ้ออย่างใกล้ชิด ไม่ได้กังวลเรื่อง Stagflation ณ วันนี้ ในบริบทของประเทศไทย แต่มันมีความเสี่ยงเพิ่มขึ้นหรือไม่ ก็อาจจะมีความเสี่ยงของ Stagflation เพิ่มขึ้นบ้าง ไม่ได้กังวล แต่ว่าก็ติดตามอยู่ใกล้ชิด