"...การฟื้นตัวของเศรษฐกิจโลก ทำให้ภาพรวมราคาสินค้าโภคภัณฑ์กลับมาฟื้นตัว ประกอบกับราคาสินค้าบางตัวได้รับแรงกระตุ้นเพิ่มเติมจากความต้องการที่สูง หรืออุปทานที่มีจำกัดหรือขึ้นอยู่กับโควตาการผลิต โดยเฉพาะน้ำมัน อาทิ ความต้องการถ่านหินในการผลิตพลังงานในจีน และการซ่อมบำรุงระบบการผลิตก๊าซธรรมชาติในนอร์เวย์ที่ทำให้ยุโรปประสบปัญหาขาดแคลนพลังงาน..."

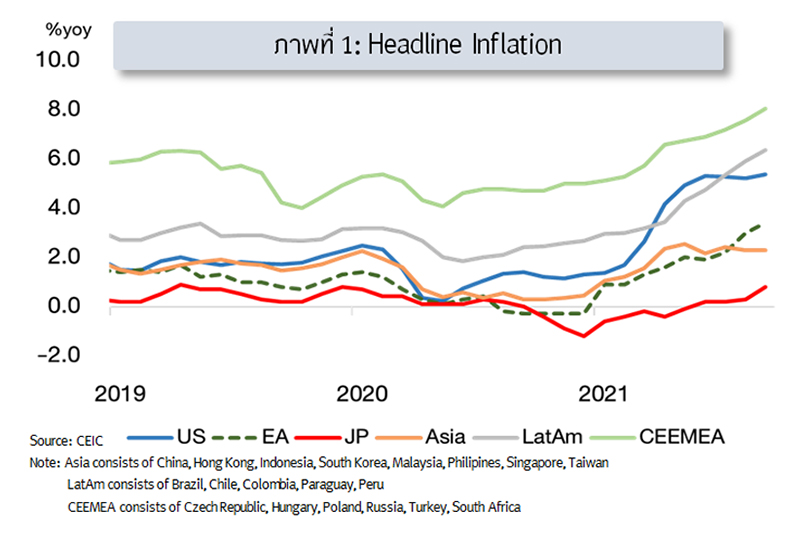

ในช่วงที่ผ่านมา หนึ่งในประเด็นร้อนของเศรษฐกิจโลกที่ถูกพูดถึงมากที่สุดคงหนีไม่พ้นเรื่อง “ภาวะอัตราเงินเฟ้อสูง” ในหลายประเทศและมีทีท่าว่าจะยังอยู่ในระดับสูงอย่างต่อเนื่อง ซึ่งนานเกินกว่าที่นักวิเคราะห์และธนาคารกลางหลายแห่งเคยคาดไว้ว่าจะสูงเพียงชั่วคราวและเริ่มชะลอลงหลังผลของฐานหมดไป (Base Effect) และเศรษฐกิจกลับเข้าสู่ภาวะปกติ (Normalization) (ภาพที่ 1) แต่จากความไม่สมดุลระหว่างอุปสงค์ที่ฟื้นตัวต่อเนื่องกับอุปทานที่มีปัญหาการขาดแคลนสินค้าและการขนส่ง รวมถึงราคาพลังงานที่ปรับเพิ่มขึ้น กลายเป็นปัจจัยที่ผลักดันให้เงินเฟ้อสูงและมีแนวโน้มนานกว่าที่คาด บทความนี้จึงมีวัตถุประสงค์เพื่อสรุปปัจจัยสำคัญที่ส่งผลให้เกิดภาวะอัตราเงินเฟ้อสูง รวมถึงผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลกและการดำเนินนโยบายการเงินของธนารคารกลาง และตัวอย่างมาตรการที่ภาครัฐในต่างประเทศใช้เพื่อบรรเทาปัญหาจากภาวะอัตราเงินเฟ้อสูง

ทำไมอัตราเงินเฟ้อยังคงสูงต่อเนื่อง?

ในช่วงต้นปีที่ผ่านมาที่อัตราเงินเฟ้อพุ่งสูงเลยกรอบเป้าหมายเงินเฟ้อและมากกว่าที่ตลาดคาดการณ์ไว้ โดยธนาคารกลางและนักวิเคราะห์ให้เหตุผลว่าอัตราเงินเฟ้อที่อยู่ในระดับสูงนั้นเป็นผลจากการที่เศรษฐกิจทยอยฟื้นตัว (หรือ ภาวะ reflation) และจะอยู่ในระดับสูงเพียงชั่วคราว และจะเริ่มชะลอลงในช่วงครี่งหลังของปี 2021 อย่างไรก็ตาม อัตราเงินเฟ้อทั่วโลกยังคงปรับเพิ่มสูงขึ้น โดยเฉพาะอัตราเงินเฟ้อในประเทศสหรัฐฯ และยุโรป ซึ่งมีสาเหตุสำคัญจากความไม่สมดุลระหว่างอุปสงค์และอุปทานที่ยังมีอยู่อย่างต่อเนื่อง โดยสรุปปัจจัยสำคัญได้ดังนี้

Demand side ที่ยังเพิ่มมากขึ้น (Demand-pull factors)

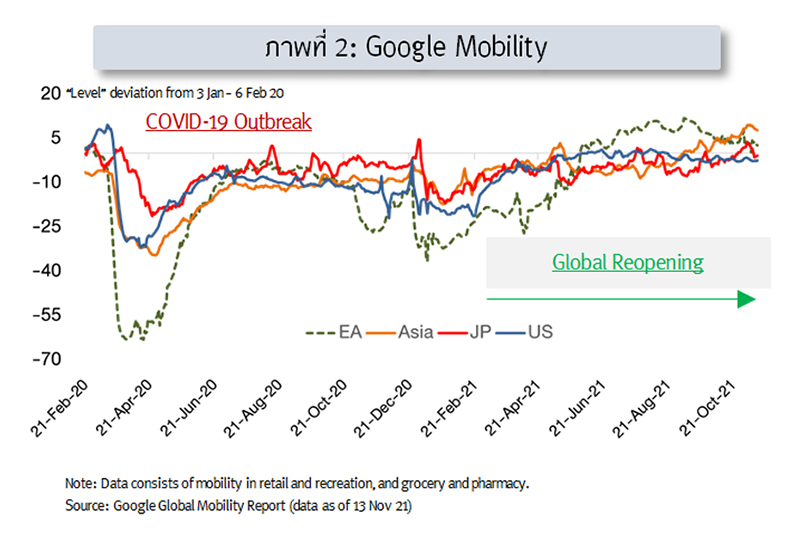

1. “Global reopening theme” การฟื้นตัวของเศรษฐกิจโลกอย่างต่อเนื่องจากทั้งกลุ่ม Advanced Economies ที่มีการเปิดเมืองต่อเนื่องและกลับมาใช้ชีวิตตามปกติ รวมถึงการอนุญาตให้มีการเดินทางระหว่างประเทศ และกลุ่มประเทศ Emerging Markets มีการทยอยผ่อนคลายมาตรการควบคุมตามการฉีดวัคซีนที่เพิ่มมากขึ้น ส่งผลให้จำนวนผู้ติดเชื้อ Covid-19 บรรเทาลงจากช่วงก่อนหน้า และหลายประเทศพยายามลดมาตรการควบคุมต่าง ๆ และหันมาให้ความสำคัญกับการเรียนรู้ที่จะอยู่ร่วมกันกับ Covid-19 ส่งผลให้กิจกรรมเศรษฐกิจทยอยเพิ่มขึ้นอย่างต่อเนื่อง (ภาพที่ 2)

2. มาตรการกระตุ้นเศรษฐกิจในหลายประเทศ โดยเฉพาะสหรัฐฯ และยุโรป ที่ยังมีเงินออมส่วนเกิน (excess savings) อยู่ในระดับสูงจากที่ได้รับเงินช่วยเหลือในช่วงเยียวยาผลกระทบ Covid-19 ส่งผลให้กำลังซื้อยังคงมีอยู่มาก

Supply side ที่ยังขาดแคลน (Cost-push factors)

1. Global supply disruption ที่ยืดเยื้อกว่าที่คาดไว้ จาก

• “Goods shortage” โดยเฉพาะสินค้าบางกลุ่มที่ยังไม่สามารถผลิตได้เพียงพอความต้องการ และการผลิตได้รับผลกระทบจากนโยบายควบคุมเพื่อป้องกัน Covid-19 ในประเทศผู้ผลิต ส่งผลให้สินค้ากลุ่ม semiconductor ยังขาดแคลนและส่งผลต่อการผลิตสินค้าอื่น ๆ ในห่วงโซ่การผลิต โดยเฉพาะอุตสาหกรรมรถยนต์ ที่มีปัญหาในการส่งมอบทั้งในสหรัฐฯ ยุโรปและญี่ปุ่น ส่งผลให้ราคาสินค้ากลุ่มนี้ปรับเพิ่มขึ้นเช่นกัน

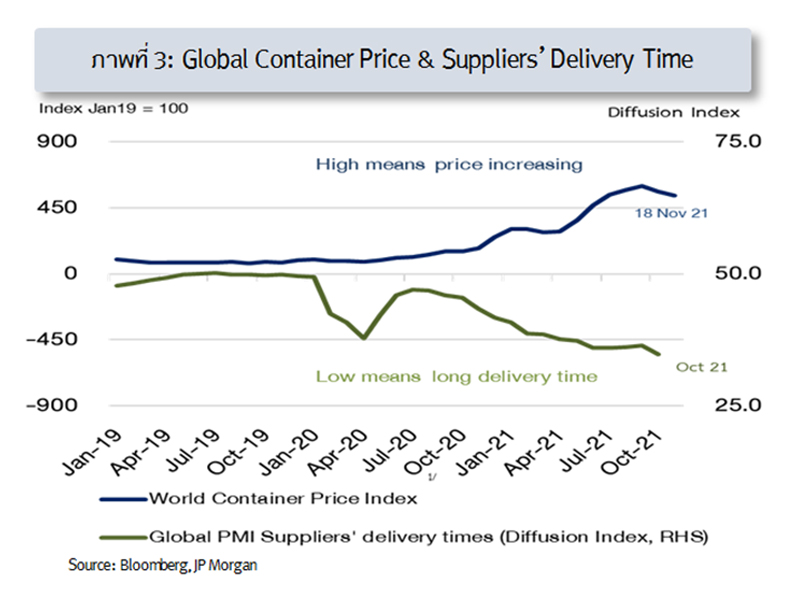

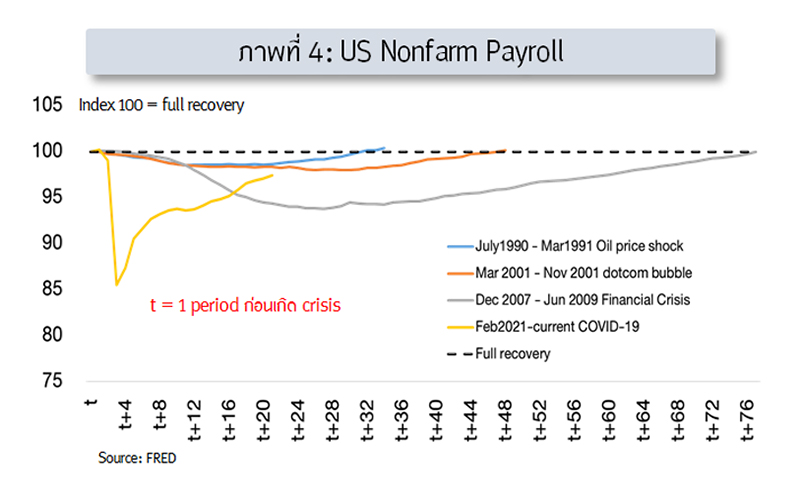

• “Container shortage และ Port congestion” โดยราคาตู้คอนเทนเนอร์และค่าขนส่งยังคงอยู่ในระดับสูง จากอุปสงค์ที่ยังเพิ่มขึ้นแต่ตู้คอนเทนเนอร์ยังไม่เพียงพอ รวมถึงความแออัดของท่าเรือทำให้ไม่สามารถขนถ่ายสินค้าได้ทัน ซึ่งเป็นผลต่อเนื่องจากปัญหาการปิดท่าเรือในช่วงที่มีระบาดของ Covid-19 รวมถึงปัญหาการขาดแคลนแรงงานโดยเฉพาะในสหรัฐฯ ส่วนหนึ่งเป็นผลจากความกังวลต่อ Covid-19 และเงินช่วยเหลือในช่วงที่ผ่านมา ทำให้ยังไม่กลับเข้าสู่ตลาดแรงงาน ส่งผลให้ระยะเวลาในการขนถ่ายและการส่งมอบสินค้าทำได้ช้าลง (ภาพที่ 3 และ 4)

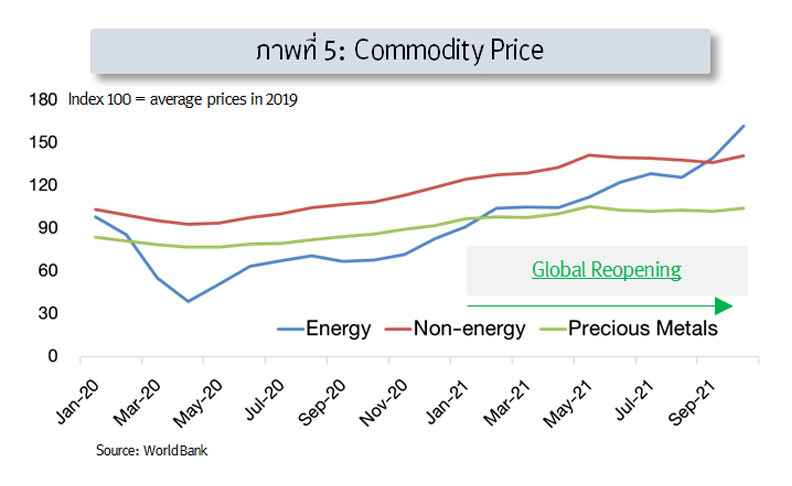

2. ราคาสินค้าโภคภัณฑ์ที่ปรับเพิ่มขึ้นต่อเนื่องเป็นปัจจัยสำคัญที่ซ้ำเติมให้อัตราเงินเฟ้อปรับเพิ่มขึ้นอย่างต่อเนื่อง (ภาพที่ 5 ) ซึ่งเป็นผลจาก

• การฟื้นตัวของเศรษฐกิจโลก ทำให้ภาพรวมราคาสินค้าโภคภัณฑ์กลับมาฟื้นตัว ประกอบกับราคาสินค้าบางตัวได้รับแรงกระตุ้นเพิ่มเติมจากความต้องการที่สูง หรืออุปทานที่มีจำกัดหรือขึ้นอยู่กับโควตาการผลิต โดยเฉพาะน้ำมัน อาทิ ความต้องการถ่านหินในการผลิตพลังงานในจีน และการซ่อมบำรุงระบบการผลิตก๊าซธรรมชาติในนอร์เวย์ที่ทำให้ยุโรปประสบปัญหาขาดแคลนพลังงาน

• ปัญหาสภาพอากาศที่แปรปรวน ส่งผลให้อุปทานที่มีต่ำกว่าที่ควร อาทิ พายุหิมะถล่มในช่วงต้นปี 2021 ที่ส่งผลให้ปริมาณน้ำมันสำรองในสหรัฐฯ ลดลงมาก รวมถึงเฮอริเคนไอดาที่พัดเข้าอ่าวเม็กซิโกในช่วงไตรมาสที่ 3 ของปี 2021 ส่งผลกระทบต่อการผลิตน้ำมันของสหรัฐฯ และสถานการณ์น้ำท่วมในอินโดนีเซียและออสเตรเลียที่กระทบการผลิตถ่านหิน

• การผลักดันนโยบาย clean energy ในหลายประเทศ ส่งผลให้แนวโน้มการปริมาณการผลิตกลุ่ม fossil fuel ลดลง ขณะที่การผลิตพลังงานสะอาดยังไม่เพียงพอต่อความต้องการที่สูงขึ้นในปัจจุบัน อาทิ การกำหนดเป้าหมายลดการปล่อยก๊าซมีเทนลงในสหรัฐฯ และยุโรป และมาตรการลดการใช้ถ่านหินในประเทศจีน

• ปัญหาภูมิรัฐศาสตร์ ในบางประเทศส่งผลให้อุปทานมีไม่เพียงพอ อาทิ รัสเซียลดปริมาณการส่งก๊าซธรรมชาติให้ยุโรปเพื่อกระตุ้นให้โครงการวางท่อส่งก๊าซขนาดใหญ่เชื่อมต่อรัสเซียและยุโรปเกิดขึ้น (Nord Stream 2) หรือจีนประกาศหยุดการนำเข้าถ่านหินจากออสเตรเลีย

อัตราเงินเฟ้อที่สูงส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจอย่างไร?

ในระยะสั้น – กลาง:

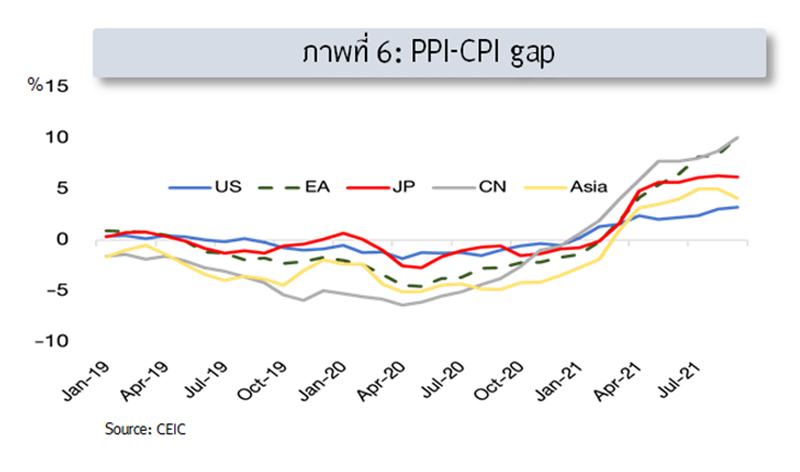

• ภาพรวมราคาสินค้าที่ปรับเพิ่มขึ้นบั่นทอนความเชื่อมั่นผู้บริโภค โดยเฉพาะในประเทศสหรัฐฯ และยุโรป ซึ่งส่งผลกระทบต่อแนวโน้มการบริโภคของครัวเรือน และส่งผลให้ต้นทุนการผลิตปรับเพิ่มขึ้นสะท้อนจาก PPI ที่ปรับเพิ่มขึ้น อย่างไรก็ดี แม้ว่าภาพรวมการส่งผ่านของราคาจากต้นทุนการผลิตไปสู่ราคาสินค้ายังคงจำกัด (ภาพที่ 6) แต่มีแนวโน้มที่ผู้ผลิตจะทยอยปรับราคาสินค้าขึ้น หากต้นทุนการผลิตยังคงปรับเพิ่มขึ้นต่อเนื่องและไม่สามารถแบกรับภาระด้านต้นทุนได้อีกต่อไป

• การปรับเปลี่ยนทิศทางการดำเนินนโยบายการเงินของธนาคารกลาง โดยเงินเฟ้อที่เพิ่มขึ้นต่อเนื่อง สร้างความกังวลต่อเสถียรภาพทางด้านราคา ที่ถือเป็นหนึ่งใน mandate สำคัญของธนาคารกลาง อย่างไรก็ตาม การตอบสนองต่อเงินเฟ้อที่เพิ่มขึ้นของแต่ละธนาคารกลางมีความแตกต่างกัน โดยสามารถแบ่งเป็น 2 กลุ่มใหญ่ๆ

o กลุ่มที่เปลี่ยนนโยบายการเงินจากผ่อนคลายเป็นเข้มงวด อย่างกลุ่มประเทศ small-open economies ที่เริ่มทยอยขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดความเสี่ยงจากความผันผวนของ foreign capital flow อาทิ นอร์เวย์ นิวซีแลนด์ กลุ่มประเทศ EM Asia หลายประเทศที่มีแนวโน้ม hawkish มากขึ้นหลังเศรษฐกิจเริ่มฟื้นตัว และกลุ่มที่เป็น net commodity importer ที่เงินเฟ้อได้รับผลกระทบจากราคาพลังงานสูง โดยเฉพาะกลุ่มประเทศในทวีปอเมริกาใต้

o กลุ่มที่ให้ความสำคัญกับการฟื้นตัวเศรษฐกิจก่อนปรับขึ้นอัตราดอกเบี้ยนโยบาย อาทิ ธนาคารกลางสหรัฐฯ (Fed) ที่ต้องการเห็นการฟื้นตัวของตลาดแรงงานที่ชัดเจนก่อนการขึ้นอัตราดอกเบี้ย แม้ว่าจะเริ่มชะลอมาตรการ QE แล้วก็ตาม และธนาคารกลางยุโรป (ECB) ที่มองว่าการขึ้นอัตราดอกเบี้ยเร็วเกินไป ส่งผลเสียต่อการเติบโตเศรษฐกิจมากกว่าการขึ้นอัตราดอกเบี้ยที่ช้าเกินไป

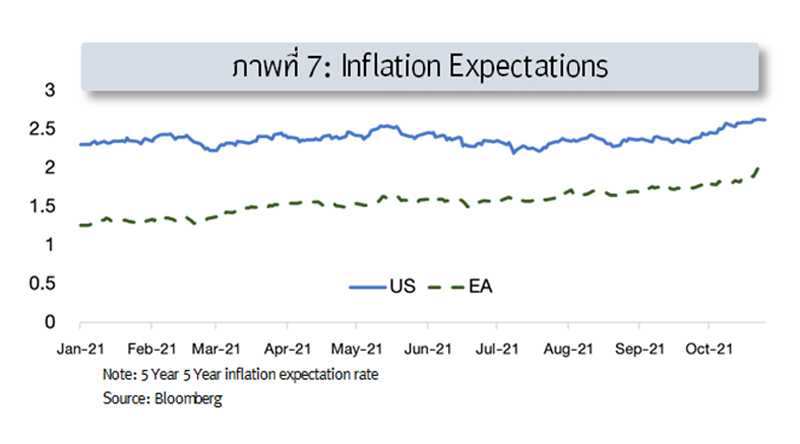

อัตราเงินเฟ้อคาดการณ์ (inflation expectation) มีโอกาสปรับเพิ่มขึ้นต่อเนื่อง และส่งผลต่อแนวโน้มเงินเฟ้อในระยะข้างหน้าให้เพิ่มขึ้นเรื่อยๆ หากสถานการณ์เงินเฟ้อที่อยู่ในระดับสูงในปัจจุบันไม่มีการเปลี่ยนแปลง หรือไม่เป็นไปตามที่นักวิเคราะห์คาดว่าจะชะลอลงในช่วงกลางปี 2022 (ภาพที่ 7)

ตัวอย่างมาตรการช่วยเหลือของภาครัฐในต่างประเทศ

เงินเฟ้อที่สูงขึ้นต่อเนื่องในช่วงนี้ ไม่เพียงแต่เป็นโจทย์สำคัญของธนาคารกลางที่มีบทบาทควบคุมและดูแลเงินเฟ้อ แต่ยังกดดันภาครัฐในหลายประเทศให้มีบทบาทช่วยเหลือภาคครัวเรือนและภาคธุรกิจเพิ่มเติมผ่านการออกมาตรการต่าง ๆ ที่ช่วยชะลอการส่งผ่านราคาสินค้า เพื่อบรรเทาค่าครองชีพของครัวเรือน รวมถึงการมาตรการแก้ไขปัญหาด้านอุปทาน

Energy subsidies

o ฝรั่งเศสประกาศแจกเงิน 100 ยูโร สำหรับ fuel subsidy ให้กับผู้มีรายได้ต่ำ

o สเปนควบคุมราคาก๊าซผ่านการเก็บภาษีธุรกิจพลังงานเพิ่มเติม

o เกาหลีใต้ปรับลดภาษีพลังงาน (ภาษีน้ำมัน และภาษีนำเข้า LNG) เป็นระยะเวลา

o 6 เดือน

o ฟิลิปปินส์แจกเงินเพื่อช่วยเหลือผู้ขับขี่รถสาธารณะที่ต้องแบกรับค่าใช้จ่ายเพิ่มขึ้น

o บราซิลประกาสแผน subsidy program เพื่อช่วยเหลือครอบครัวผู้มีรายได้ต่ำในการซื้อก๊าซหุงต้มสำหรับทำอาหาร

o สหรัฐฯ ประกาศปล่อยน้ำมันดิบในคลังสำรองทางยุทธศาสตร์เพื่อฉุดราคาน้ำมันให้ต่ำลง

Price controls (Especially Food price)

o รัสเซียลดการส่งออกข้าวสาลีผ่านการปรับ export duty เพื่อให้มีปริมาณเพียงพอภายในประเทศและชะลอราคาที่เพิ่มขึ้นสูง

o อาร์เจนตินาประกาศงดการส่งออกเนื้อวัวในช่วงต้นปี และเริ่มตรึงราคาสินค้าสำหรับครัวเรือนจนถึงช่วงคริสมาสต์

o ตุรกีประกาศยกเลิก import duties สำหรับถั่วและธัญพืช

o ธนาคารกลางไนจีเรียประกาศให้ cheap loans เพื่อสนับสนุนเกษตรกรให้มีผลผลิตทางการเกษตรเพียงพอ

Supply chain disruption

o สหรัฐประกาศให้ท่าเรือสำคัญอย่าง Los Angeles เปิดทำการตลอด 24 ชม.

และเก็บค่าธรรมเนียมตู้ container ที่ค้างเป็นระยะเวลานานเกิน 9 วัน เพื่อบรรเทาผลกระทบของปัญหา port congestion ซึ่งเป็นส่วนหนึ่งของ global supply chain และเตรียมพร้อมสำหรับเทศกาลในช่วงปลายปี

o สหรัฐฯ จีน และกลุ่มสหภาพยุโรปวางแผนเพิ่มสัดส่วนการผลิต semiconductor ภายในประเทศ เพื่อป้องกันปัญหาขาดแคลนสินค้าดังกล่าวในอนาคต

เขียนโดย ชนม์นิธิศ ไชยสิงห์ทอง

ส่วนเศรษฐกิจต่างประเทศ ฝ่ายเศรษฐกิจมหภาค