"...คํานวณความเสียหายถึงเดือนกรกฎาคม 2554 มีผลขาดทุนกว่า 1,500,000,000 บาท อันถือว่าส่งผลกระทบต่อการประกอบการและดําเนินธุรกิจของบริษัทการบินไทย จํากัด (มหาชน) และตามสัญญาจัดซื้อพื้นที่ระวางแบบ Block Space Agreement ที่จําเลยที่ 1 ลงนามกับ บริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) มีกําหนดระยะเวลา 24 เดือนต่อลํา ในระหว่างสัญญาสามารถบอกเลิกสัญญาได้แต่ต้องบอกกล่าวล่วงหน้าเป็นเวลาไม่น้อยกว่า 12 เดือน..."

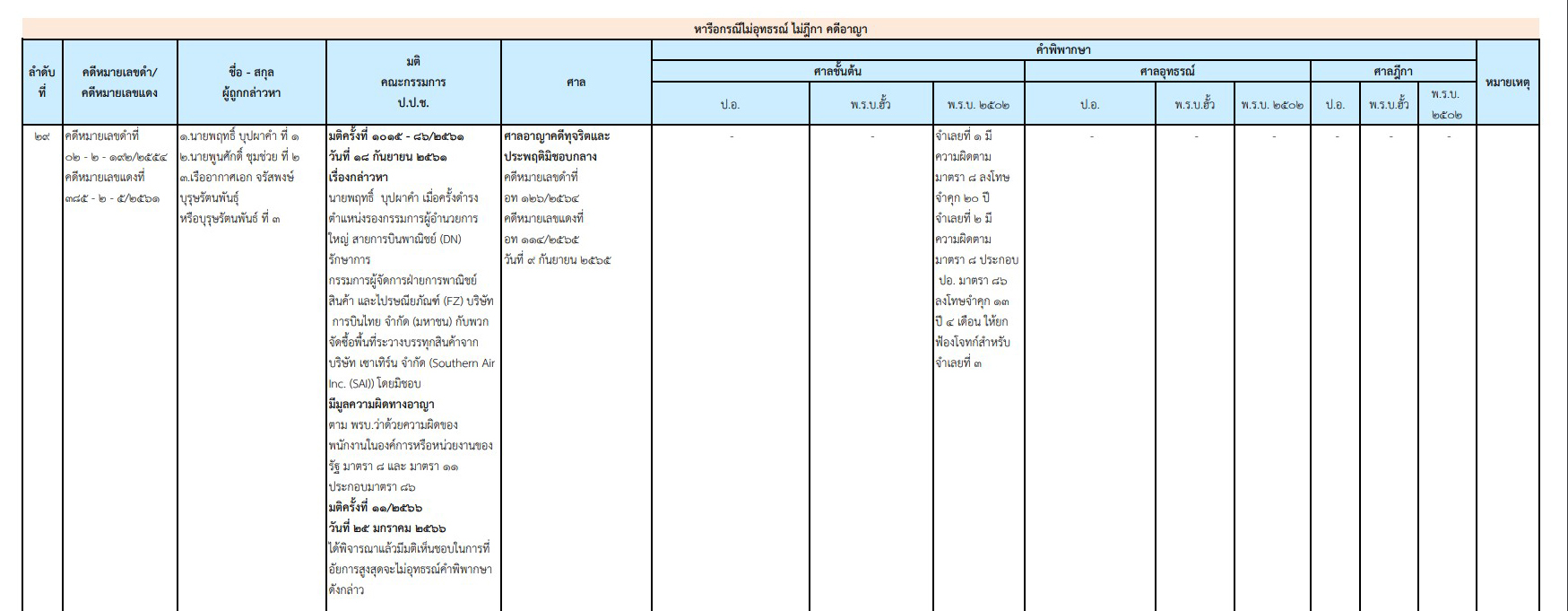

นายพฤทธิ์ บุปผาคำ จำเลยที่ 1 มีความผิดตามมาตรา 8 ลงโทษ จำคุก 20 ปี

นายพูนศักดิ์ ชุมช่วย จำเลยที่ 2 มีความผิดตามมาตรา 8 ประกอบ ป.อ. มาตรา 86 ลงโทษ จำคุก 13 ปี 4 เดือน

ให้ยกฟ้องโจทก์ สำหรับ เรืออากาศเอก จรัสพงษ์ บุรุษรัตนพันธุ์ จำเลยที่ 3

คือ บทสรุปคำพิพากษาศาลอาญาคดีทุจริตและประพฤติมิชอบกลาง เมื่อวันที่ 9 กันยายน 2565 ที่ตัดสินคดีกล่าวหา นายพฤทธิ์ บุปผาคำ เมื่อครั้งดำรงตำแหน่งรองกรรมการผู้อำนวยการใหญ่สายการบินพาณิชย์ (DN) รักษาการกรรมการผู้จัดการฝ่ายการพาณิชย์สินค้า และไปรษณียภัณฑ์ (FZ) บริษัท การบินไทย จำกัด (มหาชน) กับพวก จัดซื้อพื้นที่ระวางบรรทุกสินค้าจากบริษัท เซาเทิร์น จำกัด (Southern Air Inc. (SAI)) โดยมิชอบ ซึ่งถูกคณะกรรมการ ป.ป.ช. ลงมติชี้มูลความผิดทางอาญาตาม พ.ร.บ.ว่าด้วยความผิดของพนักงานในองค์การหรือหน่วยงานของรัฐ มาตรา 8 , 11 ประกอบมาตรา 86 ตั้งแต่เมื่อวันที่ 18 กันยายน 2561 ที่ผ่านมา

ที่สำนักข่าวอิศรา (www.isranews.org) นำมาเสนอให้สาธารณชนได้รับทราบไปแล้ว

ล่าสุด สำนักข่าวอิศรา สืบค้นข้อมูลคำพิพากษาศาลอาญาคดีทุจริตและประพฤติมิชอบกลาง ที่ตัดสินคดีนี้ พบว่ามีการระบุรายละเอียดพฤติการณ์การกระทำความผิด ของ นายพฤทธิ์ บุปผาคำ และพวก ดังต่อไปนี้

@ ตำแหน่ง-สถานะจำเลยทั้ง 3 ราย

โจทก์ (อัยการสูงสุด ฟ้องแทน ป.ป.ช.) ฟ้องว่า ขณะเกิดเหตุ

นายพฤทธิ์ บุปผาคำ จำเลยที่ 1 ดำรงตำแหน่งรองกรรมการผู้อำนวยการใหญ่สายการบินพาณิชย์ (DN) รักษาการกรรมการผู้จัดการฝ่ายการพาณิชย์สินค้า และไปรษณียภัณฑ์ (FZ) บริษัท การบินไทย จำกัด (มหาชน)

นายพูนศักดิ์ ชุมช่วย จำเลยที่ 2 ดํารงตําแหน่งผู้อํานวยการฝ่ายขายระวางสินค้าและไปรษณียภัณฑ์ (FP) มีหน้าที่ดูแลการจัดหารายได้ของฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (FZ)

เรืออากาศเอก จรัสพงษ์ บุรุษรัตนพันธุ์ จําเลยที่ 3 ดํารงตําแหน่งผู้อํานวยการใหญ่ฝ่ายบริหารทั่วไป (DW) บริษัทการบินไทยจํากัด (มหาชน)

จําเลยทั้งสามถือเป็นพนักงานในองค์การหรือหน่วยงานของรัฐ ตามพระราชบัญญัติว่าด้วยความผิดของพนักงานในองค์การหรือหน่วยงานของรัฐ พ.ศ. 2502 และเป็นเจ้าหน้าที่ของรัฐตามพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2542 และที่แก้ไขเพิ่มเติมและพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561

@ พฤติการณ์การกระทำความผิด

เมื่อระหว่างวันที่ 11 ธันวาคม 2551 ถึงวันที่ 5 ตุลาคม 2552 ต่อเนื่องกันตลอดมา วันเวลาใดไม่ปรากฏชัด

จําเลยทั้งสามได้ร่วมกันดําเนินการจัดซื้อพื้นที่ระวางบรรทุกสินค้าซึ่งเป็นการจัดหาบริการในกิจการฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (Cargo and mail Commercial Department) หรือ “FZ” กับบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) โดยวิธีพิเศษแบบตกลงราคา ซึ่งเป็นการจัดซื้อพื้นที่ระวางแบบ Block Space Agreement ทั้งลํา 103 ตัน ด้วยเครื่องบิน แบบ B 777-200 LRF จํานวน 2 ลํา กําหนดส่งมอบพื้นที่ระวางด้วยเครื่องบินลําแรกในเดือนกุมภาพันธ์ 2553 และลําที่สองในเดือนมีนาคม 2553 ในราคาฐานACMI ต่อ Block Hour 7,500 เหรียญสหรัฐ สําหรับ 12 เดือนแรก และ 7,350 เหรียญสหรัฐ สําหรับ 12 เดือนหลัง

โดยในสัญญากําหนดเงื่อนไขเกี่ยวกับการประกันการซื้อระวางขั้นต่ำ (Minimurn Monthly Block Hour Guarantee) ในแต่ละช่วงเวลาที่ผูกพันในระยะเวลา 24 เดือน ซึ่งสัญญามีค่าใช้จ่ายในการจัดซื้อพื้นที่ระวางแบบ Block Space Agreement เฉลี่ยต่อเดือนเป็นเงิน 230,640,000 บาท คํานวณด้วยระยะเวลาผูกพันตามสัญญา 24 เดือน วงเงิน

การจัดซื้อพื้นที่ระวางบรรทุกสินค้าจากบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) มีวงเงินจํานวน 5,520,000,000 บาท ซึ่งอยู่ในอํานาจอนุมัติจัดหาของคณะกรรมการบริษัทการบินไทย จํากัด (มหาชน) ตามระเบียบบริษัทการบินไทย จํากัด (มหาชน) ว่าด้วยการพัสดุ พ.ศ. 2546 ข้อ 84

จําเลยทั้งสามมีหน้าที่ต้องเสนอเรื่องต่อคณะกรรมการบริษัทการบินไทย จํากัด (มหาชน) ซึ่งเป็นผู้มีอํานาจอนุมัติจัดซื้อ เพื่อแต่งตั้งคณะกรรมการจัดซื้อโดยวิธีพิเศษอย่างน้อย 3 คน โดยประกอบด้วย ผู้แทนฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (FZ) ผู้แทนฝ่ายการเงินและการบัญชี และผู้แทนหน่วยงานจัดซื้อหรือจัดจ้างซึ่งเป็นพนักงานระดับผู้จัดการแผนกหรือเทียบเท่าขึ้นไป เพื่อพิจารณาดําเนินการจัดหาหรือจัดซื้อตามระเบียบบริษัทการบินไทย จํากัด (มหาชน) ว่าด้วยการพัสดุ พ.ศ. 2546 หมวด 16 ข้อ 139 และข้อ 140

จําเลยที่ 1 แต่งตั้งคณะทํางานบริหารเครื่องบินบรรทุกสินค้า (Freighter Working Team) มีจําเลยที่ 2 เป็นประธานคณะทํางานทําหน้าที่ศึกษา วิเคราะห์ จัดทําแผนการดําเนินการ และจําเลยที่ 3 นําเสนอขออนุมัติจัดซื้อพื้นที่ระวางบรรทุกสินค้าจากบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI))ต่อคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) และคณะกรรมการบริหารบริษัท

โดยมิได้เสนอคณะกรรมการบริษัทเพื่อขออนุมัติแต่งตั้งคณะกรรมการจัดซื้อโดยวิธีพิเศษตามระเบียบบริษัทข้อ 139 ประกอบข้อ 24.2 และมิได้แจ้งสํานักงานตรวจสอบภายในทราบล่วงหน้าเป็นลายลักษณ์อักษรเพื่อเข้าสังเกตการณ์

ทั้งมิได้เสนอกรรมการบริษัทเพื่อขออนุมัติจัดซื้อพื้นที่ระวางบรรทุกสินค้าจากบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) อันเป็นการฝ่าฝืนระเบียบ คําสั่ง และมติคณะกรรมการบริษัทที่เกี่ยวข้อง และคณะทํางานดังกล่าวไม่เคยประชุมร่วมกันและไม่เคยติดต่อผู้ประกอบการเครื่องบินขนส่งสินค้าหลาย ๆ รายเพื่อมาให้ข้อมูลและข้อเสนอเพื่อให้คณะทํางานได้พิจารณาข้อเสนอดังกล่าวเปรียบเทียบกับราคาซื้อพื้นที่จากบริษัท Omega Air Holdings, LLC. (Focus Air)

และในวันที่ 21 พฤษภาคม 2552 ตัวแทนบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ได้ส่งไปรษณีย์อิเล็กทรอนิกส์ติดต่อจําเลยที่ 1 เสนอให้บริษัทการบินไทย จํากัด (มหาชน) ลงนามในบันทึกความตกลง (MOU) กับบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) เพื่อแสดงเจตจํานงว่าบริษัทการบินไทย จํากัด (มหาชน) มีความสนใจเครื่องบินบรรทุกสินค้ารุ่น Boeing 777 ของบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ง

จําเลยที่ 1 ก็มิได้นําเรื่องดังกล่าวเข้าที่ประชุมคณะทํางานเพื่อพิจารณา

แต่กลับมีบันทึก ที่ FZ/PB/op-114 ลงวันที่ 28 พฤษภาคม 2552 ถึงพลอากาศเอกณรงค์ศักดิ์ สังขพงศ์ รองกรรรมการผู้อํานวยการใหญ่อาวุโส รักษาการกรรมการผู้จัดการใหญ่ (1) รักษาการ DD) ขออนุมัติลงนาม ในบันทึกความร่วมมือ (MOU) กับบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI) แบบไม่มีพันธะผูกพันเพื่อซื้อพื้นที่ระวางบรรทุกสินค้าเหมาลํา (Block Space) โดยใช้เครื่องบินแบบ B 777 F

โดยจําเลยที่ 1 อ้างว่า ฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (FZ) ได้สํารวจตลาดแล้วเห็นว่าเครื่องบินแบบ Boeing 777 F น่าจะเหมาะสมที่สุดในการใช้ขนส่งสินค้าเนื่องจากประหยัดน้ำมันเชื้อเพลิงมากกว่าเครื่องบินแบบอื่นและฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (FZ) ได้หารือกับผู้ประกอบการเครื่องบินขนส่งสินค้าหลาย ๆ แห่ง แล้วได้รับข้อเสนอจากบริษัท เซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI) ซึ่งสามารถส่งมอบเครื่องบินรุ่น Boeing 777 F ได้

พลอากาศเอกณรงค์ศักดิ์อนุมัติตามที่จําเลยที่ 1 เสนอ และเมื่อวันที่ 9 มิถุนายน 2552 จําเลยที่ 1 ได้ลงนามในบันทึกความร่วมมือ (MOU) กับบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI))

ทั้งที่คณะทํางานไม่เคยประชุมร่วมกันเพื่อพิจารณาประเด็นการซื้อพื้นที่ระวาง (Block Space) จากบริษัทเซาเทิร์นแอร์ จํากัด โดยใช้เครื่องบินบรรทุกสินค้าBoeing 777

@ ขาดทุนทุกเส้นทาง

จนกระทั่งวันที่ 4 มิถุนายน 2552 คณะทํางานที่จําเลยที่ 1 แต่งตั้งได้ประชุมร่วมกันเป็นครั้งแรกและได้ประชุมร่วมกันทั้งหมด 5 ครั้ง ซึ่งนายดํารงค์ชัย แสวงเจริญ ผู้จัดการกองบริหารผลิตภัณฑ์ (FE) กับพวก ซึ่งได้รับแต่งตั้งเป็นคณะทํางานการศึกษาพิจารณาเฉพาะในประเด็นว่า เส้นทางการบินที่กําหนดขึ้นและข้อมูล ต้นทุนที่ได้รับจากบริษัทเซาเทิร์นแอร์จํากัด (Southern Air Inc. (SAI)) จะมีกําไรหรือขาดทุนเพียงประเด็นเดียว ซึ่งตามคําสั่งแต่งตั้งคณะทํางานบริหารเครื่องบินบรรทุกสินค้า (Freighter Working Team) มีหน้าที่ศึกษา วิเคราะห์และพิจารณาการจัดหาพื้นที่ระวางทุกรูปแบบ ไม่ว่าจะเป็นการซื้อพื้นที่ระวาง (Block Space) การเช่าเครื่องบิน (Charter Flight หรือ ACMI) และอื่น ๆ

คณะทํางานมิได้มีหน้าที่โดยเฉพาะเจาะจงที่จะต้องศึกษาและพิจารณาแต่เฉพาะการจัดซื้อระวางบรรทุกจากบริษัทเซาเทิร์นแอร์ จํากัด(Southern Air Inc. (SAI)) โดยใช้เครื่องบินบรรทุกสินค้ารุ่น B 777 F

แต่คณะทํางานศึกษาเฉพาะผลประกอบการโครงการจัดซื้อระวางบรรทุก (Block Space) จากบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) โดยจํากัดรูปแบบของเครื่องบินที่จะใช้บรรทุกสินค้าเฉพาะรุ่นBoeing 779 F ว่าจะได้ผลกําไรหรือขาดทุน ตามคําสั่งของจําเลยที่ 1 และจําเลยที่ 2 โดยไม่มีการพิจารณาการจัดหาพื้นที่ระวางเพิ่มเติมในรูปแบบอื่นว่าสมควรใช้วิธีเข่าเครื่องบิน (ACMI หรือCharter Flight) หรือซื้อพื้นที่ระวางสินค้าจากสายการบินผู้ให้บริการ (Block Space) สมควรเป็นเครื่องบินประเภทใดและรุ่นใด พื้นที่ระวางจํานวนเท่าใด และผู้ให้บริการสมควรเป็นผู้ใดภายใต้เงื่อนไขข้อเสนอซึ่งประกอบด้วยความได้เปรียบเสียเปรียบ จึงจะเกิดประโยชน์สูงสุดแก่บริษัทกรณีที่คณะทํางานนําข้อมูลต้นทุนของบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ที่ได้รับจากจําเลยที่ 1 และที่ 2 ไปคํานวณผลประกอบการแล้วปรากฏว่าขาดทุน

จําเลยที่ 1 และที่ 2 ก็จะกําหนดตัวเลขให้คํานวณใหม่เพื่อให้ผลประกอบการคํานวณออกมาได้กําไรดังปรากฏในการประชุมครั้งที่ 3/2552 นายดํารงค์ชัย ใช้สมมติฐานอัตราการขนส่งพัสดุภัณฑ์(Load Factor) ที่ร้อยละ 70 ตามที่จําเลยที่ 2 กําหนด

ผลปรากฏว่าขาดทุนทุกเส้นทาง

จําเลยที่ 2 จึงมอบหมายให้คํานวณโดยใช้อัตราการขนส่งพัสดุภัณฑ์ (Load Factor) ที่ร้อยละ 90 ผลจึงปรากฏว่าได้กําไร

และเมื่อต่อมาในครั้งที่ 5/2552 ที่ประชุมมอบหมายให้นายดํารงค์ชัย ตรวจสอบและจัดทําผลประกอบการตามข้อมูลต้นทุนใหม่ โดยกําหนดให้

1. สมมุติฐานจากการใช้อัตราการขนส่งพัสดุภัณฑ์ (Load Factor) ที่ร้อยละ 80 อัตราการผันแปรราคาน้ำมันจากการใช้งบประมาณปี 2010 และราคาขายอัตราผันแปรที่ระดับราคาสูงสุดเดือนตุลาคม

2. ปรับเปลี่ยนเปอร์เซ็นต์การขายรายเส้นทางใหม่ เพิ่มตารางในการคํานวณค่า Net Performance จากการประชุมคณะทํางานบริหารเครื่องบินบรรทุกสินค้า (Freighter Working Team)

ต่อมาในขณะที่นายดํารงค์ชัยยังมิได้คํานวณและจัดทําผลประกอบการตามข้อมูลต้นทุนใหม่ตามสมมติฐานดังกล่าวตามที่ประชุมมอบหมาย

จําเลยที่ 1 และที่ 2 กลับรีบเร่งนําโครงการดังกล่าวเสนอคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) เพื่อขออนุมัติจัดซื้อพื้นที่ระวางบรรทุกสินค้าจากบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ด้วยวิธีการ Block Space ทั้งลํา 103 ตัน ด้วยเครื่องบินแบบ B 777-200 LRF ระยะเวลาสัญญา 24 เดือน นับแต่เดือนกุมภาพันธ์ 2553 กําหนดส่งมอบพื้นที่ระวางด้วยเครื่องบินลําแรกในเดือนกุมภาพันธ์ 2553 และลําที่ 2 ในเดือนมีนาคม 2553 ในราคาฐาน ACMI ต่อ Block Hour 7,400 ดอลล่าร์สหรัฐใน 12 เดือนแรก และ 7,350 ดอลล่าร์สหรัฐ ใน 12 เดือนหลัง มีเงื่อนไขกําหนดค่าซื้อพื้นที่ระวางขั้นต่ำ (Minimum Monthly Block Hour Guarantee) จํานวน 400 ชั่วโมง/เดือน

โดยในระหว่างที่ยังไม่ส่งเครื่องบินบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) เสนอให้ใช้เครื่องบินแบบ B 743 F 100 ตัน ตั้งแต่เดือนกันยายน 2552 ถึงเดือนกุมภาพันธ์ 2553 จําเลยที่ 1 และที่ 2 จงใจนําเสนอผลการศึกษาและวิเคราะห์ผลประกอบการตามสมมุติฐานที่ได้ผลดีที่สุดจากการประชุมครั้งที่ 3/2552 ซึ่งคํานวณแล้วได้ผลดีที่สุดและได้กําไรโดยใช้สมมติฐานดังนี้

(1) สมมุติฐานสําหรับเส้นทาง BKK-DEL-LGG-DEL-BKK และ (2) สมมุติฐานจากการใช้อัตราการขนส่งพัสดุภัณฑ์ (Load Factor) ที่ร้อยละ 90 อัตราการผันแปรราคาน้ำมันจากการใช้งบประมาณปี 2010 (อัตราการผันแปรราคาน้ำมันที่ระดับกลาง) และราคาขายอัตราผันแปรที่ระดับราคาสูงสุดเดือนตุลาคม 2550 ซึ่งสมมติฐานดังกล่าวต้องอาศัยอัตราการขนส่งพัสดุภัณฑ์ (Load Factor) สูงถึงร้อยละ 90 และราคาขายอัตราผันแปรที่ระดับราคาสูงสุดและอัตราการผันแปรราคาน้ำมันที่ระดับกลาง โดยที่ไม่นําเสนอข้อมูลให้ครบถ้วนทุกด้าน คือ ต่ำสุด ปานกลาง และสูงสุด และมิได้นําเสนอสมมติฐานที่คํานวณแล้วปรากฏว่าขาดทุน เพื่อให้คณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) พิจารณา

@ในทางปฏิบัติเป็นไปได้ค่อนข้างยาก

สำหรับสมมติฐานที่จําเลยที่ 1 และที่ 2 นําเสนอที่ประชุมนั้น คณะทํางานยืนยันว่าสมมติฐานดังกล่าวในทางปฏิบัติเป็นไปได้ค่อนข้างยาก เพราะเป็นตัวเลขที่ค่อนข้างสูง โดยอาจจะมีกรณีสภาพแวดล้อมที่ไม่แน่นอน และไม่สามารถควบคุมได้ ผันแปรในอนาคตได้ มีโอกาสทําได้จริงเพียงแค่บางเส้นทางเท่านั้น

คณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) ได้ประชุมร่วมกันรวมทั้งสิ้น 3 ครั้งได้แก่ ครั้งที่ 31/2552 ครั้งที่ 32/2552 และครั้งที่ 33/2552 โดยในการประชุมครั้งที่ 31/2552 เมื่อวันที่ 15 กันยายน 2552 จําเลยที่ 3 ยืนยันต่อคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) ว่า ฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (Fe) ได้พิจารณาผล กระทบด้านค่าใช้จ่าย โดยเฉพาะปัจจัยราคาน้ำมันซึ่งมีความผันผวนสูงแล้ว เห็นว่าเครื่องบินแบบใหม่ เช่น B 777-200 LRF มีสมรรถนะและอัตราการใช้น้ำมันดีกว่าเมื่อเปรียบเทียบกับเครื่องบินแบบอื่นในพิสัยและจํานวนพื้นที่ระวางที่ใกล้เคียงกัน ทั้งที่ไม่มีบุคคลใดในคณะทํางานหรือฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (FZ) ได้ทําการศึกษาและพิจารณาการจัดหาพื้นที่ระวางเพิ่มเติมในรูปแบบอื่น ว่าสมควรใช้วิธีเช่าเครื่องบิน (ACMI หรือ Charter Flight) หรือซื้อพื้นที่ระวางสินค้าจากสายการบินผู้ให้บริการ (Block Space) ว่าสมควรดําเนินการด้วยวิธีการใด เครื่องบินที่สายการบินผู้ให้บริการเสนอสมควรเป็นเครื่องบินประเภทใดและรุ่นใด และผู้ให้บริการสมควรเป็นผู้ใด ภายใต้เงื่อนไขข้อเสนอซึ่งประกอบด้วยความได้เปรียบเสียเปรียบ จึงจะเกิดประโยชน์สูงสุดโดยเฉพาะอย่างยิ่งคณะทํางานบริหารเครื่องบินบรรทุกสินค้า (Freighter Working Team)

มิได้พิจารณาประเด็นเรื่องต้นทุนโดยรวมของบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SA)) เปรียบเทียบกับผู้ประกอบการเครื่องบินขนส่งสินค้ารายอื่น ๆ เพราะแม้ฟังว่าอัตราการใช้น้ำมันของเครื่องบินแบบ B 779-200 LRF สิ้นเปลืองน้อยกว่าเครื่องบินแบบอื่น

แต่หากผู้ประกอบการที่เสนอให้ใช้เครื่องบินแบบ B 777-200 LRF มีต้นทุนค่าใช้จ่ายโดยรวมสูงกว่า หรือเสนอราคาสูงกว่าสายการบินที่เสนอให้ใช้เครื่องบินแบบอื่นที่มีต้นทุนค่าใช้จ่ายโดยรวมที่ต่ำกว่าหรือยอมเสนอราคาที่ต่ำกว่า ข้อเสนอของสายการบินอื่นย่อมจะเป็นประโยชน์ต่อบริษัทมากกว่าบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI))

แต่จําเลยที่ 1 และที่ 2 กลับกําหนดรูปแบบของเครื่องบินไว้ว่า เป็นเครื่องบินแบบ B 777-200 LRF ซึ่งจําเลยที่ 1 และที่ 2 ยืนยันว่ามีเพียงบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) และบริษัทแม่เท่านั้นที่เสนอให้ใช้เครื่องบินรุ่นดังกล่าว

ดังนั้น ข้อเสนอของสายการบินอื่นที่เสนอเข้ามาไม่ว่าจะเป็นประโยชน์ต่อบริษัทมากหรือน้อยกว่าข้อเสนอของบริษัท เซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SA)) หรือไม่ จําเลยที่ 1 และที่ 2 ก็มิได้นําเสนอต่อที่ประชุมคณะทํางานบริหารเครื่องบินบรรทุกสินค้า(Freighter Working Team) และที่ประชุมคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน(BEM) และคณะกรรมการบริหารบริษัททําให้บริษัทต้องเสียโอกาสในการพิจารณาเลือกผู้ประกอบการเครื่องบินขนส่งสินค้าที่ยื่นข้อเสนออันจะเป็นประโยชน์สูงสุด

จําเลยที่ 1 และที่ 2 ยังยืนยันว่า โครงการดังกล่าวเป็นอํานาจอนุมัติของคณะกรรมการบริหารกลุ่มธุรกิจการบิน (BEM) แต่นางงามนิตย์ สมบัติพิบูลย์ รองกรรมการผู้อํานวยการใหญ่สายการเงินและการบัญชี (DE) และคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) ได้ทักท้วงในประเด็นเหตุผลความจําเป็นที่จําเลยที่ 1 รีบเร่งเสนอโครงการในช่วงเวลาดังกล่าว

โดยเห็นว่าจําเลยที่ 1 ควรอ้างอิงระเบียบและอํานาจการอนุมัติให้ชัดเจน และให้ทบทวนตรวจสอบวงเงินของโครงการด้วย และที่ประชุมมอบหมายให้จําเลยที่ 2 รับไปดําเนินการ

ในการประชุมครั้งที่ 32/2552 วันที่ 22 กันยายน 2552 จําเลยที่ 1 นําเสนอที่ประชุมว่าโครงการดังกล่าวประมาณการเป็นจํานวนเงิน 1,960,168,573 บาท เป็นอํานาจของคณะกรรมการบริษัท ในการประชุมครั้งนี้มีกรรมการผู้เข้าร่วมประชุมได้ทักท้วงและตั้งข้อสังเกตหลายประการ

กล่าวคือ จําเลยที่ 3 ซึ่งได้รับมอบหมายจากเรืออากาศโทอภินันทน์ กรรมการผู้อํานวยการใหญ่ (DD) ให้เข้าร่วมประชุมคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) ชี้แจงต่อที่ประชุมว่า โครงการดังกล่าวคํานวณแล้วมีค่าใช้จ่ายในวงเงินรวมประมาณ 200,000,000 บาท จึงเป็นอํานาจของคณะกรรมการบริหารบริษัท

ส่วนเรืออากาศเอกมนตรี จําเรียง รองกรรมการผู้อํานวยการใหญ่ฝ่ายช่าง (DT) และคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) ได้ทักท้วงในประเด็นแหล่งที่มาของรายได้ตามที่จําเลยที่ 1 คํานวณว่า อัตราขนส่งพัสดุภัณฑ์ (Load Factor)มีวิธีการคิดคํานวณอย่างไร และการขออนุมัติจัดซื้อโดยวิธีพิเศษแบบเจาะจงเฉพาะรายมีเหตุผลสนับสนุนอย่างไร

โดยนายปานทิต ชนะภัย รองกรรมการผู้อํานวยการใหญ่สายทรัพยากรบุคคล(DB) คณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) ซึ่งทําหน้าที่ประธานในที่ประชุม(DB) เห็นว่า ฝ่ายการพาณิชย์สินค้าและไปรษณียภัณฑ์ (FZ) ควรมีข้อมูลเพิ่มเติมเกี่ยวกับคุณสมบัติของบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) เช่น ประสบการณ์จํานวนเครื่องบินรวมถึงข้อมูลด้านตัวเลข วิธีการคํานวณ แหล่งที่มาของตัวเลข ขั้นตอนวิธีการในการวิเคราะห์การลงทุน โดยให้ทําการศึกษาความเป็นไปได้ในการลงทุน (Feasibility Study)

ซึ่งที่ประชุมมีมติให้จําเลยที่ 1 รับข้อเสนอแนะดังกล่าวไปดําเนินการ โดยให้ประสานกับฝ่ายวางแผนการเงินและการลงทุน (UY) จัดทํารายละเอียดเสนอที่ประชุมพิจารณาอีกครั้ง

การประชุมครั้งที่ 32/2552 จําเลยที่ 1 และที่ 2 มิได้นําเสนอข้อมูลของบริษัทเซาเทิร์นแอร์จํากัด (Southern Air Inc. (SAI)) เพิ่มเติมตามที่ประชุมมอบหมายและมิได้ชี้แจงว่าอัตราขนส่งพัสดุภัณฑ์ (Load Factor) มีวิธีการคิดคํานวณอย่างไร

แต่กลับนําเสนอชุดข้อมูลการประมาณผลประกอบการชุดเดิม

โดยอ้างว่าผ่านการหารือกับฝ่ายวางแผนการเงินและการลงทุน (UY) แล้ว ทั้งยังชี้แจงที่ประชุมว่า โครงการนี้เป็นอํานาจอนุมัติของคณะกรรมการบริหารบริษัททั้งที่จําเลยที่ 1 และที่ 2 ทราบดีว่าบริษัทจะต้องเข้าผูกพันในโครงการดังกล่าวเป็นระยะเวลาถึง 24 เดือน ในวงเงินถึง 1,960,168,573 บาท ตามที่ชี้แจงไว้ในการประชุมครั้งที่ 32/2552 แต่กลับมิได้ใช้ระมัดระวังและไม่ใช้ความละเอียดรอบคอบในการตรวจสอบระเบียบบริษัทการบินไทยจํากัด (มหาชน) ว่าด้วยการพัสดุ พ.ศ. 2546 ให้ชัดเจน

ซึ่งที่ประชุมได้มีมติโดยเฉพาะเจาะจงว่า ให้จําเลยที่ 1 ดําเนินการตรวจสอบอํานาจการอนุมัติให้ชัดเจน และให้ทบทวนตรวจสอบวงเงินของโครงการด้วย

นอกจากนี้ หากจําเลยที่ 1 และที่ 2 เห็นว่า ระเบียบบริษัทการบินไทย จํากัด (มหาชน) ว่าด้วยการพัสดุ พ.ศ. 2546 กําหนดเกี่ยวกับการคํานวณวงเงินและผู้มีอํานาจอนุมัติไว้ไม่ชัดเจนอย่างไร

จําเลยที่ 1 และที่ 2 ย่อมจะต้องหารือไปยังฝ่ายกฎหมาย (WL) ซึ่งมีหน้าที่ดูแลผลประโยชน์เพื่อความถูกต้องและรัดกุม ตามที่ประชุมมีมติให้ที่จําเลยที่ 1 ทําการศึกษาความเป็นไปได้ในการลงทุน (Feasibility Study) โดยให้ประสานกับฝ่ายวางแผนการเงินและการลงทุน (UY) จัดทํารายละเอียดเสนอที่ประชุมพิจารณาอีกครั้ง นั้น

จําเลยที่ 1 ไม่เคยส่งรายละเอียดนําโครงการดังกล่าวมาให้ฝ่ายวางแผนการเงินและการลงทุน (UY) พิจารณา

การกระทําของจําเลยทั้งสามที่ร่วมกันรีบเร่งเสนอขออนุมัติจัดซื้อพื้นที่ระวางบรรทุกสินค้าจากบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ด้วยการหลีกเลี่ยงไม่ปฏิบัติตามระเบียบบริษัทการบินไทย จํากัด (มหาชน) ว่าด้วยการพัสดุ พ.ศ. 2546 และมติที่ประชุมคณะกรรมการบริหารกลุ่มธุรกิจสนับสนุนการบิน (BEM) อันเป็นการเอื้อประโยชน์ให้แก่บริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI))

และจากรายงานผลการพิจารณาค่าเสียหายพบว่าบริษัทการบินไทย จํากัด (มหาชน) มีผลกําไรในช่วง 5 เดือนแรก

นับแต่หลังจากทําสัญญาตั้งแต่เดือนตุลาคม 2552 ถึงเดือน มีนาคม 2553 ช่วงที่ขนส่งสินค้าโดยใช้เครื่องบินแบบBoeing 747-300 F เครื่องบินสํารองในระหว่างที่บริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ยังไม่สามารถส่งเครื่องบินแบบ Boeing 777-200 F ให้แก่บริษัทการบินไทย จํากัด (มหาชน) ได้ และมีค่าใช้จ่ายในการจัดซื้อพื้นที่ระวางเฉลี่ยเท่ากับ 4,250 ดอลลาร์สหรัฐต่อหนึ่งชั่วโมงบิน

ต่ำกว่าเครื่องบินแบบ Boeing 777-200 F ที่มีค่าใช้จ่าย 7,350 ดอลลาร์สหรัฐต่อหนึ่งชั่วโมงบิน

แต่ภายหลังจากบริษัทการบินไทย จํากัด (มหาชน) เปลี่ยนมาใช้เครื่องบินแบบ B 777-200 LRF จํานวน 2 ลํา

@ ผลขาดทุนกว่า 1,500,000,000 บาท

ซึ่งเป็นเครื่องบินที่จําเลยที่ 1 ใช้เป็นเหตุผลสําคัญในการทําสัญญากับบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) เนื่องจากเป็นเครื่องบินรุ่นใหม่ล่าสุดยังไม่มีสายการบินอื่นใช้และประหยัดนน้ำมันเชื้อเพลิงมากกว่า โดยมีพื้นที่ระวางมากขึ้นบริษัทการบินไทย จํากัด (มหาชน) มีผลการดําเนินงานในส่วนนี้ขาดทุนมาโดยตลอด

คํานวณความเสียหายถึงเดือนกรกฎาคม 2554 มีผลขาดทุนกว่า 1,500,000,000 บาท อันถือว่าส่งผลกระทบต่อการประกอบการและดําเนินธุรกิจของบริษัทการบินไทย จํากัด (มหาชน) และตามสัญญาจัดซื้อพื้นที่ระวางแบบ Block Space Agreement ที่จําเลยที่ 1 ลงนามกับ บริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) มีกําหนดระยะเวลา 24 เดือนต่อลํา ในระหว่างสัญญาสามารถบอกเลิกสัญญาได้แต่ต้องบอกกล่าวล่วงหน้าเป็นเวลาไม่น้อยกว่า 12 เดือน

ดังนั้น บริษัทการบินไทย จํากัด (มหาชน) ยังต้องผูกพันค่าใช้จ่าย 750 ดอลลาร์สหรัฐ ต่อหนึ่งชั่วโมงบินสําหรับพื้นที่ระวางขั้นต่ำ (Minimum Monthly Block Hour Guarantee) ด้วย

ซึ่งการทําสัญญาในลักษณะดังกล่าว จําเลยที่ 1 ย่อมคาดหมายได้ว่า บริษัทการบินไทย จํากัด (มหาชน) จะต้องแบกรับภาระค่าใช้จ่ายพื้นที่ระวางขั้นต่ำ (Minimum Monthly Block Hour Guarantee)ไปจนครบ 12 เดือน จึงจะสามารถบอกเลิกสัญญาได้

แม้บริษัทการบินไทย จํากัด (มหาชน) จะมีชั่วโมงการบินจริง (Actual Block Hour) น้อยกว่าก็ตาม

@ รวมค่าเสียหาย 2,045 ล้านบาท

สอดคล้องกับรายงานผลการพิจารณาของคณะกรรมการพิจารณาการชดใช้ค่าเสียหายกรณีการจัดทําสัญญาการซื้อพื้นที่ระวางบรรทุกสินค้าจากบริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ซึ่งมีความเห็นว่า มีค่าเสียหายดังนี้

(1) ค่าเสียหายที่เกิดจากการทําสัญญา 727,144,653 บาท โดยเป็นความเสียหายที่เกิดจากการทําสัญญาที่มีเงื่อนไข กําหนดค่าซื้อพื้นที่ระวางขั้นต่ำ (Minimum Monthly Block Hour Guarantee) ที่เป็นไปไม่ได้หรือเป็นไปได้ยาก และเมื่อปฏิบัติการบินจริงบริษัทไม่สามารถบินได้ถึงจํานวน Minimum Block Hour กําหนดไว้ แต่บริษัทยังคงมีภาระผูกพันที่จะต้องชําระค่าใช้จ่ายตามเงื่อนไขกําหนดค่าซื้อพื้นที่ระวางขั้นต่ำ (Minimum Monthly Block Hour Guarantee) ดังกล่าว

(2) ค่าเสียหายที่เกิดจากการจ่ายเงินนอกสัญญา (Navigation Fee และค่า Landing Fee) จํานวนเงิน 397,000,000 บาท

และ (3) ค่าเสียหายที่เกิดจากปัจจัยภายนอก และอื่น ๆ จํานวนเงิน 921,309,347 บาท

รวมค่าเสียหายทั้งสิ้น 2,045,454,000 บาท

นอกจากนี้ บริษัทยังเสียโอกาสที่จะพิจารณาข้อเสนอของผู้ประกอบการรายอื่นที่อาจเป็นประโยชน์แก่บริษัทมากกว่า อันสืบเนื่องมาจากการกระทําของจําเลยทั้งสาม

การกระทําของจําเลยที่ 1 จึงเป็นการใช้อํานาจในหน้าที่โดยทุจริตปฏิบัติหรือละเว้นการปฏิบัติหน้าที่เอื้อประโยชน์ให้แก่บริษัทเซาเทิร์นแอร์ จํากัด (Southern Air Inc. (SAI)) ให้ได้เข้าทําสัญญากับบริษัทการบินไทยจํากัด (มหาชน)

โดยมี จําเลยที่ 2 และที่ 3 เป็นผู้สนับสนุน และการกระทําของจําเลยทั้งสาม เป็นการปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ บริษัทการบินไทย จํากัด (มหาชน) และปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริต เหตุตามฟ้อง

เกิดที่แขวงจอมพล เขตจตุจักร กรุงเทพมหานคร ขอให้ลงโทษตามพระราชบัญญัติว่าด้วยความผิดของพนักงานในองค์การหรือหน่วยงานของรัฐ พ.ศ. 2502 มาตรา 8, 11 ประมวลกฎหมายอาญา มาตรา 86

จำเลยทั้งสามให้การปฏิเสธ

อย่างไรก็ดี หลังการพิเคราะห์คำให้การ พยานหลักฐาน ศาลอาญาคดีทุจริตและประพฤติมิชอบกลาง มีคำพิพากษาว่า

นายพฤทธิ์ บุปผาคำ จำเลยที่ 1 มีความผิดตามมาตรา 8 ลงโทษ จำคุก 20 ปี , นายพูนศักดิ์ ชุมช่วย จำเลยที่ 2 มีความผิดตามมาตรา 8 ประกอบ ป.อ. มาตรา 86 ลงโทษ จำคุก 13 ปี 4 เดือน และให้ยกฟ้องโจทก์ สำหรับ เรืออากาศเอก จรัสพงษ์ บุรุษรัตนพันธุ์ จำเลยที่ 3

ตามที่สำนักข่าวอิศรา นำเสนอข่าวไปแล้ว

อย่างไรก็ดี คดีนี้ยังไม่สิ้นสุด จำเลย มีสิทธิ์ต่อสู้คดีเพื่อพิสูจน์ความบริสุทธิ์ในชั้นศาลที่สูงกว่านี้ได้อีก

บทสรุปสุดท้าย ผลจะออกมาเป็นอย่างไร ต้องคอยติดตามดูกันต่อไป