สตง. ร่วมสะท้อนปัญหาขยะมูลฝอยและสิ่งปฏิกูลที่มีเพิ่มมากขึ้นจากการขยายตัวของชุมชนเมือง หลังตรวจพบการจัดเก็บรายได้ไม่มีประสิทธิภาพและไม่เป็นไปตามกฎหมาย ทำให้รัฐต้องจัดสรรงบประมาณในการบริหารการจัดเก็บและขนมูลฝอยเพิ่มขึ้นทุกปี

....................................................

สตง. ร่วมสะท้อนปัญหาขยะมูลฝอยและสิ่งปฏิกูลที่มีเพิ่มมากขึ้นจากการขยายตัวของชุมชนเมืองและการเจริญเติบโตทางเศรษฐกิจ ล่าสุดเข้าตรวจสอบและให้ข้อเสนอแนะแนวทางการบริหารจัดการ การจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยขององค์กรปกครองส่วนท้องถิ่น หลังตรวจพบ การจัดเก็บรายได้ไม่มีประสิทธิภาพและไม่เป็นไปตามกฎหมาย ทำให้รัฐต้องจัดสรรงบประมาณในการบริหารการจัดเก็บและขนมูลฝอยเพิ่มขึ้นทุกปี และอาจส่งผลต่อสภาวะแวดล้อมและสุขอนามัยของประชาชน

นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน เปิดเผยว่า สำนักงานการตรวจเงินแผ่นดิน (สตง.) ได้ตรวจสอบการจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยขององค์กรปกครองส่วนท้องถิ่น (อปท.) ในปีงบประมาณ 2562 โดยสุ่มตรวจสอบ อปท. จำนวน 71 แห่ง ในพื้นที่ 70 จังหวัด และกรุงเทพมหานคร โดยมีวัตถุประสงค์เพื่อให้ อปท. ให้ความสำคัญและเพิ่มความสามารถในการจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยได้อย่างครบถ้วน ทั่วถึง และเป็นธรรม รวมถึงเป็นไปตามกฎหมาย ระเบียบ และหนังสือสั่งการที่เกี่ยวข้อง จากการตรวจสอบมีข้อตรวจพบที่สำคัญ ดังนี้

1. การจัดทำประมาณการรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยไม่ครอบคลุมจำนวนครัวเรือนที่ อปท. ให้บริการเก็บและขนมูลฝอย

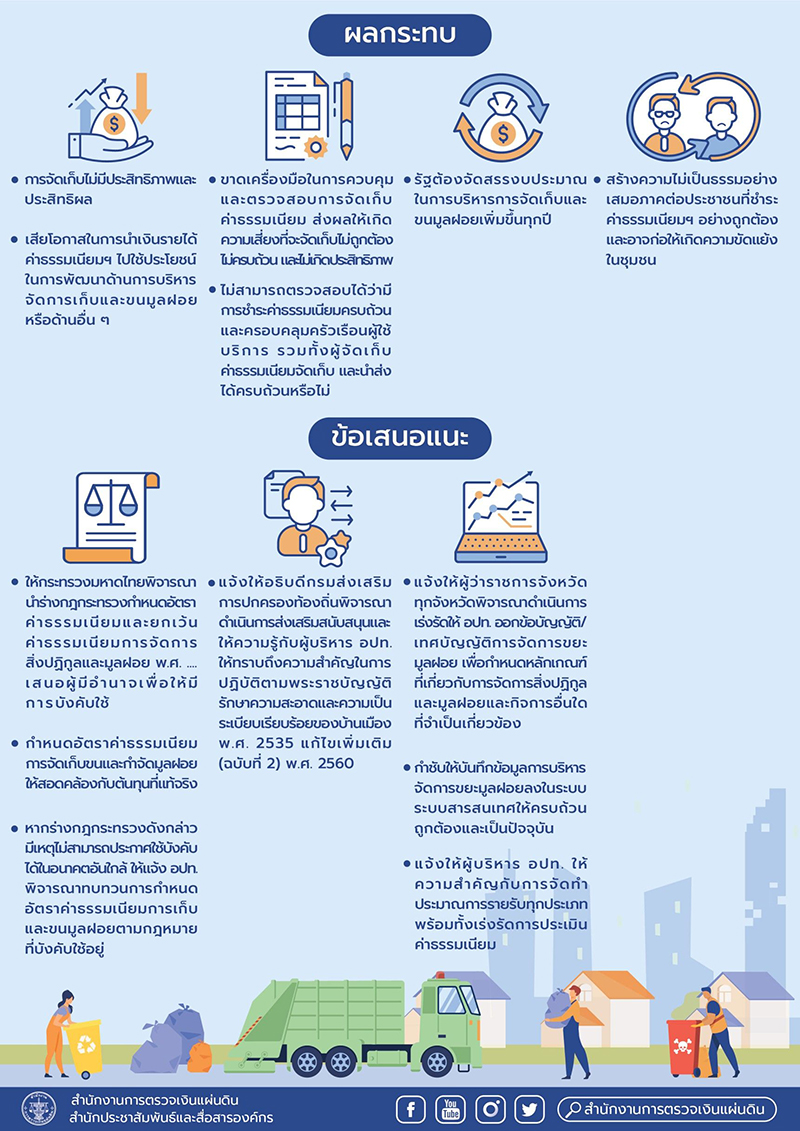

จากการตรวจสอบพบว่า อปท. จำนวน 67 แห่ง คิดเป็นร้อยละ 94.37 จัดทำประมาณการรายได้ค่าธรรมเนียมไม่ครอบคลุมจำนวนครัวเรือนที่ให้บริการเก็บและขนมูลฝอย โดยรายได้ที่จัดเก็บได้จริงไม่สัมพันธ์กับการจัดทำประมาณการรายได้ เช่น อปท. จำนวน 35 แห่ง ตั้งประมาณการรายได้ในปีงบประมาณ พ.ศ. 2562 ไว้เท่ากับปีงบประมาณ พ.ศ. 2561 แต่จัดเก็บรายได้จริงได้ต่ำกว่าที่ประมาณการไว้ถึง 13 แห่ง นอกจากนี้ ยังพบว่า อปท. จำนวน 51 แห่ง คิดเป็นร้อยละ 71.83 สามารถระบุข้อมูลจำนวนครัวเรือนที่ให้บริการเก็บและขนมูลฝอยได้ แต่ไม่สามารถจัดเก็บค่าธรรมเนียมฯ จากครัวเรือนที่ให้บริการได้อย่างครบถ้วน ในขณะที่ อปท. จำนวน 20 แห่ง คิดเป็นร้อยละ 28.17 ไม่สามารถระบุจำนวนครัวเรือนที่ให้บริการเก็บและขนมูลฝอย และจำนวนครัวเรือนที่สามารถจัดเก็บรายได้ค่าธรรมเนียมฯ ได้ เนื่องจากไม่ได้จัดทำฐานข้อมูลหรือทะเบียนคุมผู้อยู่ในข่ายต้องชำระค่าธรรมเนียมอย่างครบถ้วน ทั้งนี้ วงเงินของการประมาณการรายได้เป็นตัวกำหนดวงเงินงบประมาณรายจ่าย งบประมาณรายได้จึงควรเป็นจำนวนที่สอดคล้องกับสภาพความเป็นจริง เพราะหากการจัดเก็บรายได้ต่ำกว่ารายได้ที่ประมาณการจะส่งผลให้การจัดเก็บไม่มีประสิทธิภาพและประสิทธิผล และเสียโอกาสในการนำเงินรายได้ค่าธรรมเนียมฯ ไปใช้ประโยชน์ในการพัฒนาด้านการบริหารจัดการเก็บและขนมูลฝอยหรือด้านอื่น ๆ

2. การจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยของ อปท. ไม่เป็นไปตามที่กฎหมายกำหนด ดังนี้

- การจัดทำฐานข้อมูลทะเบียนคุมเกี่ยวกับการจัดเก็บรายได้ไม่ถูกต้อง ไม่ครบถ้วน และไม่เป็นปัจจุบันจำนวน 57 แห่ง คิดเป็นร้อยละ 80.28 เช่น ไม่ได้จัดทำทะเบียนคุมผู้ใช้บริการเก็บและขนมูลฝอยและทะเบียนคุมลูกหนี้ผู้อยู่ในข่ายต้องชำระค่าธรรมเนียมการเก็บและขนมูลฝอย ทำให้ไม่สามารถตรวจสอบได้ว่ามีการชำระค่าธรรมเนียมครบถ้วนและครอบคลุมครัวเรือนผู้ใช้บริการหรือไม่ รวมทั้งผู้จัดเก็บค่าธรรมเนียมจัดเก็บและนำส่งครบถ้วนหรือไม่ การไม่วิเคราะห์เปรียบเทียบและจัดทำทะเบียนคุมดังกล่าว ทำให้ขาดเครื่องมือในการควบคุมและตรวจสอบการจัดเก็บค่าธรรมเนียม ส่งผลกระทบให้เกิดความเสี่ยงที่จะจัดเก็บไม่ถูกต้อง ไม่ครบถ้วน และไม่เกิดประสิทธิภาพ

- การจัดเก็บรายได้ค่าธรรมเนียมไม่เป็นไปตามอัตราที่ประกาศในท้ายเทศบัญญัติ จำนวน 38 แห่ง คิดเป็นร้อยละ 53.52 เช่น มีการกำหนดอัตราค่าธรรมเนียมตามประเภทของที่อยู่อาศัยหรือสถานประกอบการ ทั้งที่ตามเทศบัญญัติได้กำหนดอัตราค่าธรรมเนียมตามประเภทและปริมาณขยะ

นอกจากนี้ ยังพบกรณีการจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยไม่ครบถ้วนครอบคลุม ทุกครัวเรือนที่ให้บริการ การจัดทำหลักฐานการรับเงินมีรายละเอียดไม่ครบถ้วนและการนำส่งเงินไม่เป็นไปตามระเบียบ หรือมีการบันทึกรายการบัญชีไม่ถูกต้องและไม่เป็นปัจจุบัน ตลอดจนการกำหนดอัตราค่าธรรมเนียม ไม่ครอบคลุมทุกประเภทของผู้รับบริการ

3. อปท. ส่วนใหญ่มีการกำหนดอัตราค่าธรรมเนียมแนบท้ายประกาศแตกต่างกันและไม่เหมาะสมกับสภาวะเศรษฐกิจ และการจัดเก็บรายได้ค่าธรรมเนียมไม่สอดคล้องกับค่าใช้จ่ายด้านการบริหารจัดการ มูลฝอย

จากการตรวจสอบพบว่า อปท. จำนวน 64 แห่ง คิดเป็นร้อยละ 90.14 ใช้เทศบัญญัติที่ประกาศไว้ก่อนปี พ.ศ. 2559 ทั้งที่กฎกระทรวงว่าด้วยอัตราค่าธรรมเนียมการให้บริการเก็บขนและกำจัดสิ่งปฏิกูลหรือ มูลฝอย และอัตราค่าธรรมเนียมอื่น พ.ศ. 2538 และ 2545 ที่ อปท. ใช้อ้างอิงดังกล่าวได้ถูกยกเลิกไปแล้ว และยังพบความแตกต่างในการกำหนดค่าธรรมเนียม เช่น มีการกำหนดอัตราค่าธรรมเนียมจัดเก็บประเภทมูลฝอยทั่วไปสำหรับบ้านเรือน กรณีปริมาณมูลฝอยไม่เกิน 20 ลิตรต่อวัน ตั้งแต่เดือนละ 5 บาท ถึง 40 บาท ทั้งที่กฎกระทรวงกำหนดค่าธรรมเนียมการออกใบอนุญาตหนังสือรับรองการแจ้งและการให้บริการในการจัดการ สิ่งปฏิกูลหรือมูลฝอย พ.ศ. 2559 ซึ่งใช้สำหรับอ้างอิงการเก็บค่าธรรมเนียมในปี 2562 กำหนดให้จัดเก็บได้ถึงเดือนละ 65 บาท นอกจากนี้ ยังพบว่า อปท. ทั้งหมด 71 แห่ง ไม่มีการกำหนดอัตราค่าธรรมเนียมที่เรียกเก็บประเภทมูลฝอยที่เป็นพิษอันตรายจากชุมชน ทั้งที่เป็นการจัดเก็บที่มีค่าใช้จ่ายสูงกว่าปกติเนื่องจากต้องจัดเก็บและขนแยกจากขยะทั่วไป เป็นต้น ซึ่งเมื่อพิจารณาในภาพรวมของรายได้ค่าธรรมเนียมฯ เปรียบเทียบกับค่าใช้จ่ายของ อปท. ที่ให้ข้อมูลรวม 67 แห่ง ระหว่างปี 2560-2562 พบว่า รายได้ค่าธรรมเนียมฯ ต่ำกว่าค่าใช้จ่ายที่ใช้ในการเก็บและขนมูลฝอยประมาณปีละ 4,000 ล้านบาท ซึ่งรายได้ค่าธรรมเนียมคิดเป็นเพียง ร้อยละ 17 ของค่าใช้จ่ายที่ใช้ในการเก็บและขนมูลฝอยแต่ละปีเท่านั้น ส่งผลทำให้รัฐต้องจัดสรรงบประมาณ ในการบริหารการจัดเก็บและขนมูลฝอยเพิ่มขึ้นทุกปี

4. ข้อสังเกตสำคัญที่เกี่ยวเนื่องกับการจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยของ อปท.

จากการตรวจสอบพบว่าส่วนใหญ่เป็นกรณีการไม่นำลูกหนี้ค้างชำระมาตั้งเป็นลูกหนี้ ณ วันสิ้นปี งบประมาณ และไม่มีมาตรการเร่งรัด ติดตามการจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอย ส่งผลให้เป็นการสร้างความไม่เป็นธรรมอย่างเสมอภาคต่อประชาชนที่ได้ชำระครบถ้วน และอาจก่อให้เกิดความขัดแย้งในชุมชน รวมถึง อปท. บางแห่งไม่มีการจัดทำประกาศ หรือการประชาสัมพันธ์ หรือหนังสือแจ้งให้ชำระค่าธรรมเนียม และไม่มีการจัดทำรายงานสรุปผลการปฏิบัติงาน เพื่อเสนอผู้บังคับบัญชาให้ทราบปัญหา อุปสรรค และหาแนวทางแก้ไข

ทั้งนี้ เพื่อให้การจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยเป็นไปอย่างมีประสิทธิภาพและ เกิดประโยชน์สูงสุด สตง. จึงมีข้อเสนอแนะดังนี้

1. ให้กระทรวงมหาดไทยพิจารณานำร่างกฎกระทรวงกำหนดอัตราค่าธรรมเนียมและยกเว้นค่าธรรมเนียมการจัดการสิ่งปฏิกูลและมูลฝอย พ.ศ. .... เสนอผู้มีอำนาจเพื่อให้มีการบังคับใช้ รวมถึงกำหนดอัตราค่าธรรมเนียมการจัดเก็บขนและกำจัดมูลฝอยให้สอดคล้องกับต้นทุนที่แท้จริง และหากร่างกฎกระทรวงดังกล่าวมีเหตุไม่สามารถประกาศใช้บังคับได้ในอนาคตอันใกล้ให้แจ้ง อปท. พิจารณาทบทวนการกำหนดอัตราค่าธรรมเนียมการเก็บและขนมูลฝอยตามกฎหมายที่บังคับใช้อยู่ เพื่อให้สอดคล้องกับสภาพสังคมและเศรษฐกิจของแต่ละพื้นที่

2. แจ้งให้อธิบดีกรมส่งเสริมการปกครองท้องถิ่นพิจารณาดำเนินการส่งเสริม สนับสนุนและ ให้ความรู้กับผู้บริหาร อปท. ให้ทราบถึงความสำคัญในการปฏิบัติตามพระราชบัญญัติรักษาความสะอาดและความเป็นระเบียบเรียบร้อยของบ้านเมือง พ.ศ. 2535 แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2560 โดยจัดให้มีเจ้าหน้าที่ให้คำแนะนำและช่วยเหลือข้าราชการในส่วนท้องถิ่นในการจัดทำแผนงานโครงการในการจัดการ สิ่งปฏิกูลและมูลฝอยให้สอดคล้องกับแผนพัฒนาจังหวัด

3. แจ้งให้ผู้ว่าราชการจังหวัดทุกจังหวัดพิจารณาดำเนินการเร่งรัดให้ อปท. ออกข้อบัญญัติ/ เทศบัญญัติ การจัดการขยะมูลฝอยของ อปท. เพื่อกำหนดหลักเกณฑ์ที่เกี่ยวกับการจัดการสิ่งปฏิกูลและมูลฝอยและกิจการอื่นใดที่จำเป็นเกี่ยวข้องและกำชับให้บันทึกข้อมูลด้านการบริหารจัดการขยะมูลฝอยลงในระบบสารสนเทศของกรมส่งเสริมการปกครองท้องถิ่นให้ครบถ้วนถูกต้องและเป็นปัจจุบัน เพื่อประโยชน์ในการวางแผนการบริหารจัดการการเก็บและขนมูลฝอยให้มีประสิทธิภาพ รวมถึงแจ้งให้ผู้บริหาร อปท.ให้ความสำคัญกับการจัดทำประมาณการรายรับ ทุกประเภทพร้อมทั้งเร่งรัดการประเมินค่าธรรมเนียม เพื่อให้เป็นฐานข้อมูลในการจัดเก็บค่าธรรมเนียมให้ครบถ้วนถูกต้องและครอบคลุมเพื่อให้เกิดความเป็นธรรมแก่ประชาชนที่ชำระค่าธรรมเนียมอย่างถูกต้อง

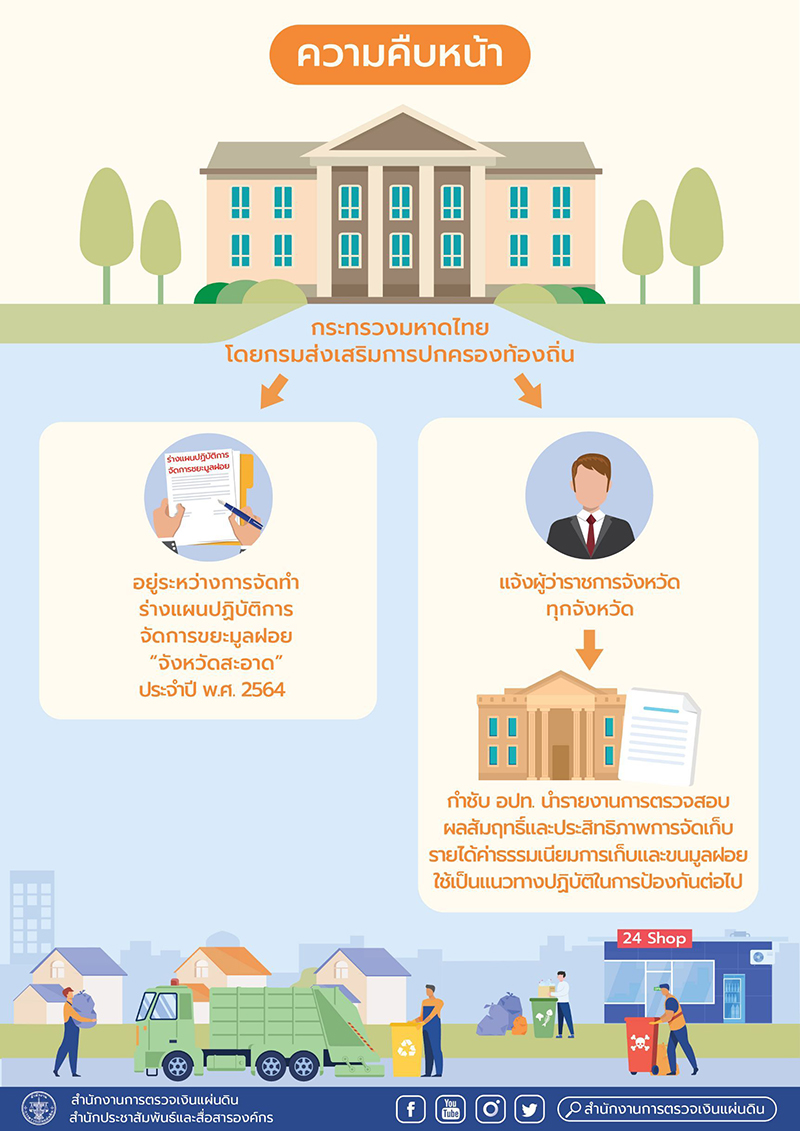

อนึ่ง กระทรวงมหาดไทยโดยกรมส่งเสริมการปกครองท้องถิ่นได้แจ้งผลการดำเนินงานตามข้อเสนอแนะของสำนักงานการตรวจเงินแผ่นดินว่า กระทรวงมหาดไทยอยู่ระหว่างการจัดทำร่างแผนปฏิบัติการจัดการขยะมูลฝอย “จังหวัดสะอาด” ประจำปี พ.ศ. 2564 ซึ่งกำหนดบทบาทของผู้บริหาร อปท. การปฏิบัติตาม พระราชบัญญัติรักษาความสะอาดและความเป็นระเบียบเรียบร้อยของบ้านเมือง พ.ศ. 2535 แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2560 ด้านการจัดเก็บค่าธรรมเนียมการเก็บและขนมูลฝอย โดยได้กำหนดตัวชี้วัดให้ อปท. ร้อยละ 100 ออกข้อบัญญัติ/เทศบัญญัติการจัดการขยะมูลฝอย พร้อมจัดทำหนังสือแจ้งผู้ว่าราชการจังหวัด ทุกจังหวัดให้กำชับ อปท. ในการนำรายงานการตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการจัดเก็บรายได้ค่าธรรมเนียมการเก็บและขนมูลฝอยขององค์กรปกครองส่วนท้องถิ่นฉบับดังกล่าวไปใช้ประโยชน์โดยการวิเคราะห์หาแนวทางในการป้องกันไม่ให้เกิดกรณีตามผลการตรวจสอบและกำหนดเป็นมาตรการ เพื่อให้ อปท. ใช้เป็นแนวทางปฏิบัติต่อไป โดยเบื้องต้นได้ดำเนินการจัดประชุมผู้บริหาร อปท. ทั่วประเทศ เพื่อแจ้งกำชับให้มีการบันทึกข้อมูลในระบบสารสนเทศ (มฝ.1) อย่างถูกต้อง ครบถ้วน และเป็นปัจจุบัน รวมถึงได้ดำเนินการแจ้งกำชับ อปท. ในการจัดทำประมาณการรายรับทุกประเภทโดยสั่งการให้หน่วยงานที่รับผิดชอบทำการสำรวจครัวเรือน สถานประกอบการทุกประเภท รวมถึงหน่วยงานภาครัฐและเอกชนที่อยู่ในข่ายที่ให้บริการการเก็บและขนมูลฝอยให้ถูกต้อง ครบถ้วน เป็นปัจจุบัน

สำหรับกรณีการพิจารณานำร่างกฏกระทรวงกำหนดอัตราค่าธรรมเนียมและยกเว้นค่าธรรมเนียมการจัดการสิ่งปฏิกูลและมูลฝอย พ.ศ. .... เสนอผู้มีอำนาจเพื่อให้มีการบังคับใช้ ขณะนี้อยู่ระหว่างการพิจารณาทบทวนรายละเอียดในการกำหนดอัตราค่าธรรมเนียมที่ระบุในร่างกฎกระทรวงฯ เดิม เพื่อให้เหมาะสมกับสภาวะเศรษฐกิจที่ประเทศไทยกำลังประสบปัญหาการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (Covid–19) โดยจะแจ้งความคืบหน้าในการดำเนินการให้สำนักงานการตรวจเงินแผ่นทราบต่อไป