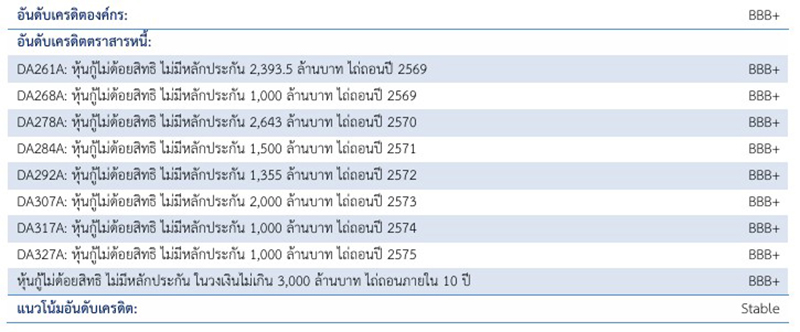

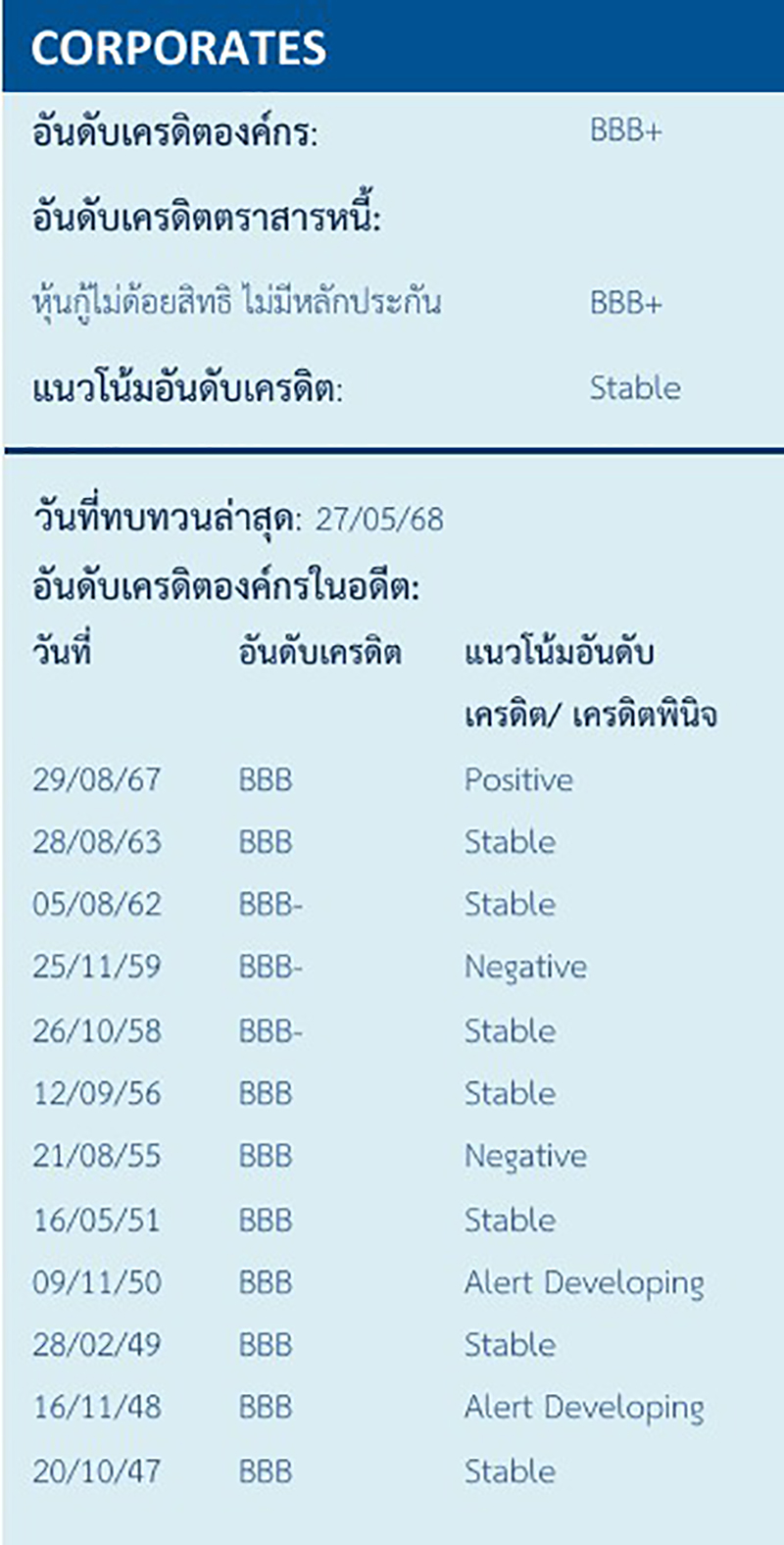

ทริสเรทติ้งเพิ่มอันดับเครดิตองค์กรและหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดปัจจุบันของ บริษัท ดั๊บเบิ้ล เอ (1991) จำกัด (มหาชน) มาอยู่ที่ระดับ “BBB+” จากระดับ “BBB”

เหตุผล

ทริสเรทติ้งเพิ่มอันดับเครดิตองค์กรและหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดปัจจุบันของ บริษัท ดั๊บเบิ้ล เอ (1991) จำกัด (มหาชน) มาอยู่ที่ระดับ “BBB+” จากระดับ “BBB” พร้อมเปลี่ยนแนวโน้มอันดับเครดิตเป็น “Stable” หรือ “คงที่” จาก “Positive” หรือ “บวก” การปรับเพิ่มอันดับ เครดิตสะท้อนถึงตัวชี้วัดด้านเครดิตที่เข้มแข็งขึ้นของบริษัทจากภาระหนี้สินที่ลดลงอย่างต่อเนื่อง

ในขณะเดียวกัน ทริสเรทติ้งยังจัดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดใหม่ในวงเงินไม่ เกิน 3 พันล้านบาทและมีอายุไม่เกิน 10 ปีของบริษัทที่ระดับ “BBB+” ด้วย โดยบริษัทวางแผนจะนำเงินที่ได้จากการออกหุ้นกู้ชุดใหม่ไปใช้ชำระหนี้และ/หรือใช้สำหรับการดำเนินธุรกิจ

อันดับเครดิตสะท้อนถึงสถานะของบริษัทที่เป็นผู้นำการผลิตกระดาษสำนักงานในระดับโลก ตลอดจนตราสัญลักษณ์ “ดั๊บเบิ้ล เอ” (Double A) ที่แข็งแกร่ง และการดำเนินงานแบบครบวงจรของบริษัท อย่างไรก็ตาม จุดแข็งดังกล่าวถูกลดทอนบางส่วนจากอุปสงค์ของกระดาษพิมพ์เขียนที่ชะลอตัวในระยะยาว รวมถึงลักษณะที่เป็นวงจรขึ้นลงของอุตสาหกรรมเยื่อกระดาษและกระดาษ

ประเด็นสำคัญที่กำหนดอันดับเครดิต

มีตัวชี้วัดด้านเครดิตที่เข้มแข็งขึ้น

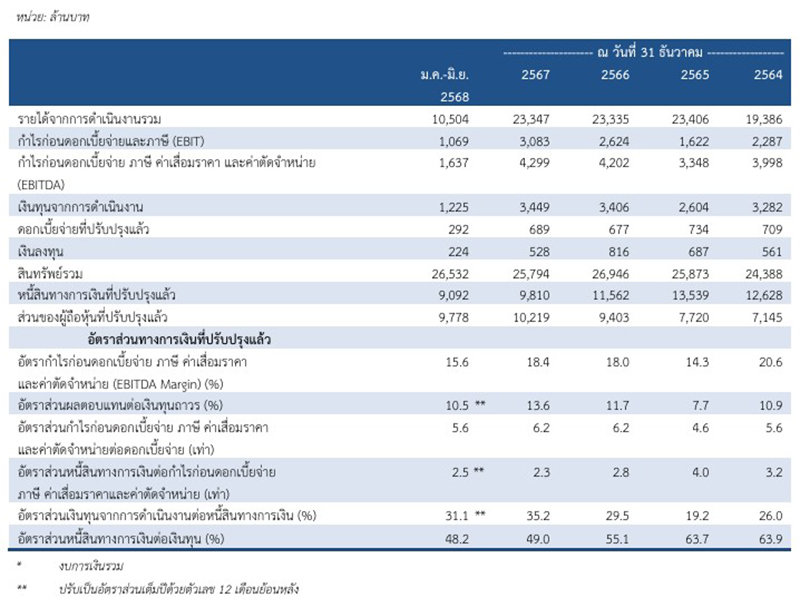

ทริสเรทติ้งเห็นว่าบริษัทมีสถานะทางการเงินและตัวชี้วัดด้านเครดิตที่แข็งแกร่งมากยิ่งขึ้น การมีกระแสเงินสดจากการดำเนินงานที่น่าพอใจและการบริหารจัดการทางการเงินที่มีวินัยทำให้บริษัทมีหนี้สินทางการเงินที่ปรับปรุงแล้วลดลงอย่างต่อเนื่องจนมาอยู่ที่ระดับ 9.1 พันล้านบาท ณ เดือน มิถุนายน 2568 จากระดับ 1.2-1.4 หมื่นล้านบาทในช่วงหลายปีก่อนหน้า ซึ่งความพยายามในการลดระดับหนี้สินดังกล่าวส่งผลให้บริษัทสามารถควบคุมอัตราส่วนหนี้สินทางการเงินต่อ EBITDA ให้อยู่ในระดับต่ำกว่า 3 เท่าซึ่งเป็นไปตามเงื่อนไขสำหรับการปรับเพิ่มอันดับเครดิต

ในระยะข้างหน้าทริสเรทติ้งคาดว่าบริษัทจะสามารถรักษาอัตราส่วนหนี้สินทางการเงินต่อEBITDA ให้อยู่ในระดับ 2-3 เท่าและอัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินที่ระดับ 25%-35% เอาไว้ได้ ในขณะที่อัตราส่วนหนี้สินทางการเงินต่อเงินทุนคาดว่าจะทรงตัวอยู่ที่ระดับ 40%-50% จากในอดีตที่สูงกว่า 60% ทั้งนี้ ความตั้งใจของบริษัทที่จะรักษาตัวชี้วัดด้านเครดิตเหล่านี้อย่างระมัดระวังก็เป็นปัจจัยที่สนับสนุนต่อการปรับเพิ่มอันดับเครดิตด้วยเช่นกัน

จากความไม่แน่นอนของภาวะเศรษฐกิจในปัจจุบัน ทริสเรทติ้งเชื่อว่าบริษัทจะให้ความสำคัญกับการบริหารเงินทุนหมุนเวียนและต้นทุนอย่างมีประสิทธิภาพเพื่อที่จะรักษาความสามารถในการสร้างกระแสเงินสดและความได้เปรียบด้านต้นทุนเอาไว้ โดยสมมติฐานกรณีพื้นฐานของทริสเรทติ้งคาดว่าบริษัทจะมีเงินลงทุนจำนวนประมาณ 1 พันล้านบาทต่อปีในช่วงปี 2568-2570 ซึ่งส่วนใหญ่จะใช้ไปในการปรับปรุงการผลิตเยื่อกระดาษ ส่วนการจ่ายเงินปันผลนั้นคาดว่าจะอยู่ที่ประมาณ 0.9-1.2 พันล้านบาทต่อปี

ผลการดำเนินงานยังอยู่ในระดับที่น่าพอใจ

ทริสเรทติ้งคาดหมายว่าบริษัทจะยังคงมีผลการดำเนินงานที่น่าพอใจแม้กำไรในปี 2568 จะลดลงก็ตาม โดยคาดว่า EBITDA จะอยู่ในระดับต่ำสุดที่ 3.3 พันล้านบาทและเงินทุนจากการดำเนินงานจะอยู่ที่ระดับ 2.5 พันล้านบาท ทั้งนี้ อุปทานเยื่อกระดาษที่เพิ่มขึ้นจากผู้ผลิตรายใหญ่รายหนึ่งคาดว่าจะส่งผลกดดันต่อราคาเยื่อกระดาษซึ่งอาจจะกระทบ ต่อทั้งราคาขายกระดาษและอัตรากำไรโดยรวมของบริษัทในที่สุด

ในการนี้ ทริสเรทติ้งคาดว่ากำไรของบริษัทจะเริ่มฟื้นตัวในปีหน้าจากสมมติฐานที่ประเมินว่าราคาเยื่อกระดาษจะมีเสถียรภาพและการขยายตลาดของ บริษัทจะสำเร็จผลตามแผน โดย EBITDA คาดว่าจะเพิ่มขึ้นไปอยู่ที่ระดับ 3.5-3.8 พันล้านบาทต่อปีและเงินทุนจากการดำเนินงานจะเพิ่มขึ้นไปอยู่ที่ ระดับ 2.7-3.0 พันล้านบาทต่อปีในช่วงปี 2569-2570

ทริสเรทติ้งเชื่อว่ารายได้จากการดำเนินงานรวมของบริษัทจะทรงตัวอยู่ที่ประมาณ 2.3-2.4 หมื่นล้านบาทต่อปีในช่วงระหว่างปี 2568-2570 โดย ปริมาณการขายที่เพิ่มขึ้นน่าจะช่วยชดเชยผลกระทบจากราคากระดาษและเยื่อกระดาษที่ลดลงได้ ในขณะที่อัตราส่วน EBITDA ต่อรายได้ (EBITDA Margin) นั้นคาดว่าจะอยู่ในระดับน่าพอใจที่ประมาณ 14.0%-15.5% ในช่วงเวลาดังกล่าว

มีขีดความสามารถในการแข่งขันที่แข็งแกร่ง

ทริสเรทติ้งคาดว่าบริษัทจะยังคงรักษาสถานะผู้นำในการผลิตกระดาษรีมเล็ก (Cut-size Paper) และความได้เปรียบด้านต้นทุนเอาไว้ได้ โดยตรา สัญลักษณ์ “ดับเบิ้ล เอ” ที่ได้รับการยอมรับอย่างกว้างขวางและช่องทางการตลาดที่แข็งแกร่งช่วยทำให้บริษัทมีรายได้ที่ยังคงเติบโตและมีอัตรากำไรที่ แข็งแกร่งในช่วงหลายปีที่ผ่านมาแม้จะอยู่ในสถานการณ์ที่อุปสงค์กระดาษชะลอตัวและวงจรอุตสาหกรรมเยื่อกระดาษและกระดาษที่มีความผันผวนก็ตาม ทริสเรทติ้งเชื่อว่าบริษัทจะยังคงยึดกลยุทธ์ “Last-man Standing” ของตนเอาไว้และมุ่งเน้นการผลิตกระดาษรีมเล็กมากกว่ากระดาษบรรจุภัณฑ์

ความได้เปรียบด้านต้นทุนของบริษัทเกิดจากการผสานการดำเนินงานอย่างเต็มรูปแบบในการผลิตกระดาษร่วมกับโรงงานเยื่อกระดาษของบริษัทเอง

นอกจากนี้ บริษัทยังมีการปลูกต้นยูคาลิปตัสและพัฒนาแปลงปลูกเองเพื่อให้สามารถจัดหาวัตถุดิบไม้สับสำหรับการผลิตกระดาษที่มีต้นทุนต่ำและมี ความมั่นคง โดย ณ เดือนมิถุนายน 2568 บริษัทมีการจ่ายเงินล่วงหน้าจำนวน 1.6 พันล้านบาทสำหรับการจัดหาไม้ ซึ่งโดยส่วนใหญ่เป็นการทำธุรกรรมกับบริษัทที่เกี่ยวข้องเพื่อให้มีวัตถุดิบที่เพียงพอ

มีสภาพคล่องเพียงพอ

ทริสเรทติ้งประเมินว่าบริษัทมีสถานะด้านสภาพคล่องที่เพียงพอ โดย ณ เดือนมิถุนายน 2568 บริษัทมีหนี้ที่จะครบกำหนดชำระในช่วง 12 เดือนข้างหน้าจำนวน 5.2 พันล้านบาทซึ่งประกอบด้วยหุ้นกู้จำนวน 2.4 พันล้านบาท ในขณะเดียวกัน บริษัทมีแหล่งสภาพคล่องซึ่งประกอบด้วยเงินสดและ หลักทรัพย์ในความต้องการของตลาดรวมกันอยู่ที่จำนวน 4 พันล้านบาท รวมทั้งยังมีวงเงินกู้ที่ยังไม่ได้เบิกใช้ที่มูลค่าจำนวน 1.5 พันล้านบาทอีกด้วย และหากรวมการออกหุ้นกู้ชุดใหม่จำนวน 3 พันล้านบาทเมื่อเดือนกรกฎาคม 2568 ที่ผ่านมาด้วยแล้ว แหล่งสภาพคล่องของบริษัทก็น่าจะเพียงพอใน การรองรับภาระหนี้ที่กำลังจะครบกำหนดได้ทั้งจำนวน

หุ้นกู้ของบริษัทมีข้อกำหนดสำคัญที่ให้บริษัทต้องดำรงอัตราส่วนเงินกู้ที่มีดอกเบี้ยสุทธิต่อส่วนทุนที่ระดับไม่เกิน 2 เท่า ในขณะที่อัตราส่วนดังกล่าว ณ วันที่ 30 มิถุนายน 2568 อยู่ที่ระดับ 0.9 เท่า ทริสเรทติ้งคาดว่าบริษัทจะสามารถปฏิบัติให้เป็นไปตามข้อกำหนดทางการเงินดังกล่าวได้อย่างน้อยตลอดระยะเวลา 12-18 เดือนข้างหน้า

โครงสร้างหนี้

ณ วันที่ 30 มิถุนายน 2568 หนี้เงินกู้รวมของบริษัทซึ่งไม่นับรวมหนี้สินตามสัญญาเช่ามีจำนวนทั้งสิ้น 1.26 หมื่นล้านบาท ในจำนวนนี้เป็นหนี้ที่มีลำดับในการได้รับชำระคืนก่อน 1.3 พันล้านบาท ทำให้อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินรวมอยู่ที่ระดับ 10.3%

บริษัทพึ่งพาหุ้นกู้เป็นแหล่งเงินทุนหลักเป็นอย่างมากโดยคิดเป็นสัดส่วนเกือบ 80% ของหนี้สินรวม เพื่อเป็นการบริหารความเสี่ยงในการรีไฟแนนซ์ บริษัทจึงได้จัดสรรการชำระงวดเงินอย่างมีวินัยและรักษาเงินสดสำรองไว้เป็นจำนวนมาก นอกจากนี้ หุ้นกู้ของบริษัทที่สามารถชำระคืนได้ก่อนกำหนดก็ช่วยให้บริษัทสามารถบริหารสภาพคล่องได้อย่างมีประสิทธิภาพอีกด้วย

สมมติฐานกรณีพื้นฐาน

สมมติฐานที่สำคัญ ๆ ของทริสเรทติ้งในการทำประมาณการกรณีพื้นฐานในระหว่างปี 2568-2570 มีดังนี้

- รายได้จากการดำเนินงานรวมจะอยู่ในช่วง 2.3-2.4 หมื่นล้านบาทต่อปี

- อัตราส่วน EBITDA Margin จะอยู่ที่ระดับ 14%-15.5%

- เงินลงทุนรวมจะอยู่ที่ประมาณ 1 พันล้านบาทต่อปี

- เงินปันผลจ่ายจะอยู่ที่จำนวน 0.9-1.2 พันล้านบาทต่อปี

แนวโน้มอันดับเครดิต

แนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” สะท้อนความคาดหวังของทริสเรทติ้งว่าบริษัทจะสามารถรักษาสถานะทางการตลาดที่เข้มแข็งและมีผล การดำเนินงานในระดับที่น่าพอใจเอาไว้ได้ในขณะที่ยังคงดำเนินนโยบายทางการเงินด้วยความระมัดระวัง ซึ่งน่าจะทำให้ผลกำไรและระดับหนี้สินของ บริษัทสอดคล้องกับประมาณการของทริสเรทติ้ง

ปัจจัยที่อาจทำให้อันดับเครดิตเปลี่ยนแปลง

การปรับเพิ่มอันดับเครดิตมีค่อนข้างจำกัดในระยะใกล้ ในทางตรงกันข้าม ทริสเรทติ้งอาจปรับลดแนวโน้มหรืออันดับเครดิตลงได้หากบริษัทมีผลการ ดำเนินงานต่ำกว่าที่คาดการณ์ไว้ หรือมีนโยบายการลงทุนที่เป็นไปในเชิงรุกมากยิ่งขึ้น หรือจ่ายเงินปันผลจำนวนมาก หรือมีรายการระหว่างกันกับบริษัทที่เกี่ยวข้องจำนวนมากจนส่งผลทำให้สถานะทางการเงินของบริษัทอ่อนแอลงอย่างมีสาระสำคัญ ซึ่งแรงกดดันในการปรับลดอันดับเครดิตอาจเกิดขึ้นได้หากทริสเรทติ้งเห็นว่าอัตราส่วนหนี้สินทางการเงินต่อ EBITDA ของบริษัทเพิ่มขึ้นจนเข้าใกล้ระดับ 3.5 เท่า

ข้อมูลงบการเงินและอัตราส่วนทางการเงินที่สำคัญ*

เกณฑ์การจัดอันดับเครดิตที่เกี่ยวข้อง

- เกณฑ์การจัดอันดับเครดิตธุรกิจทั่วไป, 15 กรกฎาคม 2565

- อัตราส่วนทางการเงินที่สำคัญและการปรับปรุงตัวเลขทางการเงินสำหรับธุรกิจทั่วไป, 11 มกราคม 2565

- เกณฑ์การจัดอันดับเครดิตตราสารหนี้, 15 มิถุนายน 2564

บริษัท ดั๊บเบิ้ล เอ (1991) จำกัด (มหาชน) (DA)