สมาชิกสภาวิชาชีพบัญชีฯ ร่อนหนังสือร้องเรียน ‘ประธานคณะกรรมการอำนายการเลือกตั้ง’ ตรวจสอบผู้สมัครบางรายเกณฑ์พนักงานบริษัทตัวเองสมัครเป็นสมาชิก หวังชิงความได้เปรียบเลือกตั้ง ‘คณะกรรมการวิชาชีพบัญชีฯ’ 22 ส.ค.นี้ แต่ปรากฎหลักฐาน ‘ส่อพิรุธ’ ด้าน ‘วรวิทย์’ วอนทุกฝ่ายยกระดับวิชาชีพ ดีกว่า ‘กลั่นแกล้ง-ให้ร้ายกัน’ ขณะที่นักบัญชี 'วงใน' เสนอแยก ‘คณะกรรมการกำหนดมาตรฐานการบัญชี’ เป็นอิสระ หวั่นถูก ‘คณะกรรมการวิชาชีพบัญชีฯ' ครอบงำ-มีผลประโยชน์ทับซ้อน

สำนักข่าวอิศรา (www.isranews.org) รายงานว่า ในวันที่ 22 ส.ค.นี้ สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ ซึ่งมีสมาชิกทั่วประเทศมากกว่า 8 หมื่นคน จะมีการประชุมใหญ่วิสามัญเพื่อเลือกตั้งนายกสภาวิชาชีพบัญชี กรรมการซึ่งที่ประชุมใหญ่เลือกตั้งจากสมาชิกสามัญ และประธานคณะกรรมการวิชาชีพบัญชีแต่ละด้านของสภาวิชาชีพบัญชี ทั้งนี้ การเลือกตั้งดังกล่าวจะจัดขึ้นที่ศูนย์นิทรรศการและการประชุม BITEC บางนา กรุงเทพฯ

สำหรับการเลือกตั้งประจำปี 63 มีทีมที่ลงสมัครแข่งขัน 2 ทีม ประกอบด้วย ทีมที่ 1 ซึ่งส่วนใหญ่เป็นกรรมการชุดเดิม นำโดยนายจักรกฤศฏิ์ พาราพันธกุล รองปลัดกระทรวงการคลัง ลงสมัครรับเลือกตั้งในตำแหน่งนายกสภาวิชาชีพบัญชี และทีมที่ 2 นำโดยนายวรวิทย์ เจนธนากุล กรรมการบริหาร และรองกรรมการผู้จัดการบริหาร บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ซึ่งลงสมัครรับเลือกตั้งในตำแหน่งนายกสภาวิชาชีพบัญชีเช่นกัน

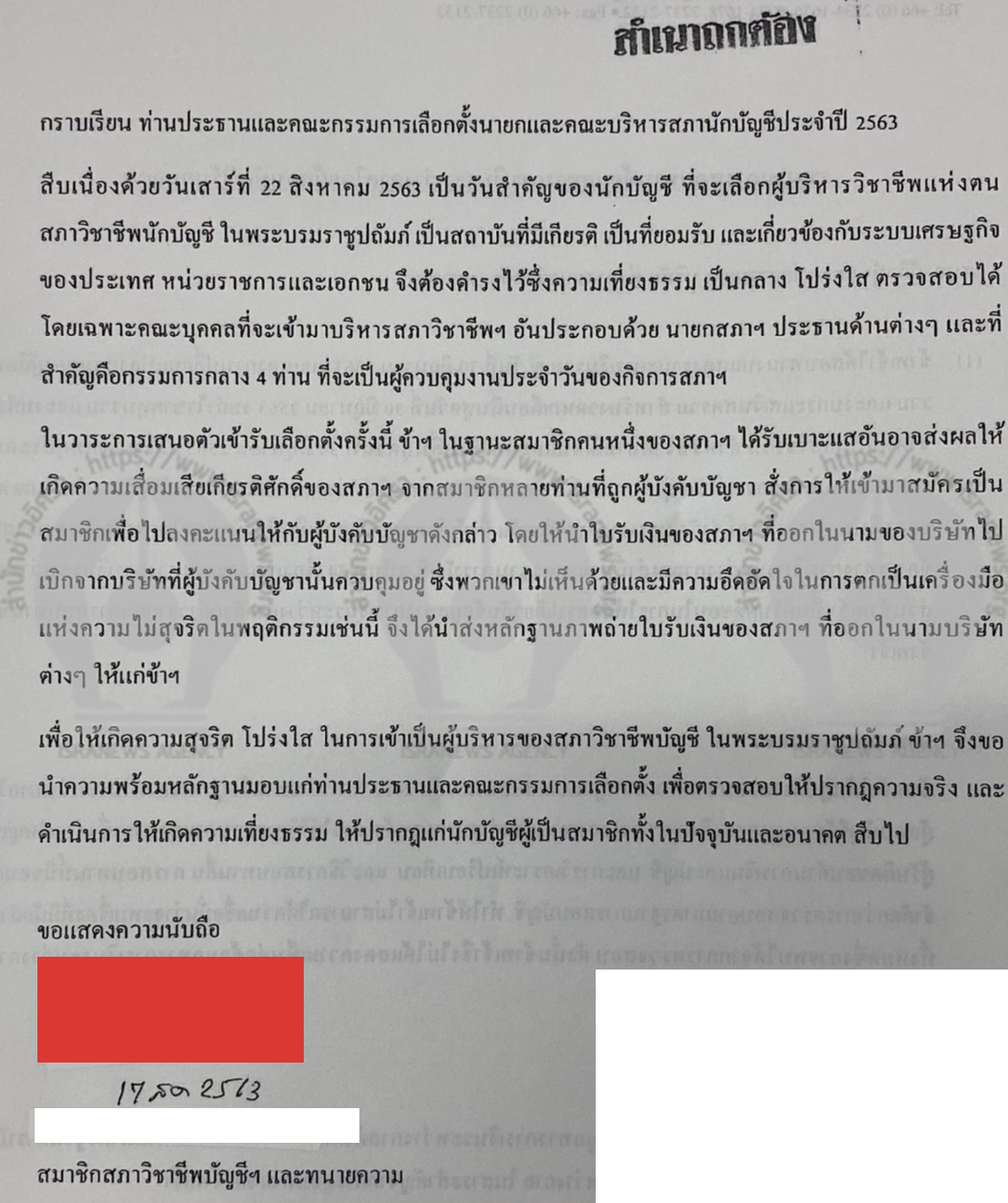

อย่างไรก็ตาม เมื่อวันที่ 19 ส.ค.ที่ผ่านมา สำนักข่าวอิศราได้รับแจ้งว่า มีสมาชิกสภาวิชาชีพบัญชีฯรายหนึ่ง ซึ่งเป็นทนายความเข้ายื่นหนังสือถึง ผศ.แน่งน้อย ใจอ่อนน้อม ประธานคณะกรรมการอำนวยการเลือกตั้งฯ ผ่านเจ้าหน้าที่ของสภาวิชาชีพบัญชี โดยหนังสือดังกล่าวระบุตอนหนึ่ง ว่า

“ในวาระการเสนอตัวเข้ามารับเลือกตั้งครั้งนี้ ข้าฯ ในฐานะสมาชิกคนหนึ่งของสภาฯ ได้รับเบาะแสอันอาจส่งผลให้เกิดความเสื่อมเสียเกียรติศักดิ์ของสภาฯ จากสมาชิกหลายท่านที่ถูกผู้บังคับบัญชา สั่งการให้เข้ามาสมัครเป็นสมาชิกเพื่อไปลงคะแนนให้กับผู้บังคับบัญชาดังกล่าว โดยให้นำใบรับเงินของสภาฯ ที่ออกในนามของบริษัทไปเบิกจากบริษัทที่ผู้บังคับบัญชานั้นควบคุมอยู่

ซึ่งพวกเขาไม่เห็นด้วยและมีความอึดอัดใจในการตกเป็นเครื่องมือแห่งความไม่สุจริตในพฤติกรรมเช่นนี้ จึงได้นำส่งหลักฐานภาพถ่ายใบรับเงินของสภาฯ ที่ออกในนามบริษัทต่างๆ ให้แก่ข้าฯ

เพื่อให้เกิดความสุจริต โปร่งใส ในการเข้าเป็นผู้บริหารของสภาวิชาชีพบัญชี ในพระบรมราชูปปถัมภ์ ข้าฯจึงขอนำความพร้อมหลักฐานมอบแก่ท่านประธานและคณะกรรมการเลือกตั้ง เพื่อตรวจสอบให้ปรากฎความจริง และดำเนินการให้เกิดความเที่ยงธรรม ให้ปรากฏแก่นักบัญชีผู้เป็นสมาชิกทั้งในปัจจุบันและอนาคตสืบไป”

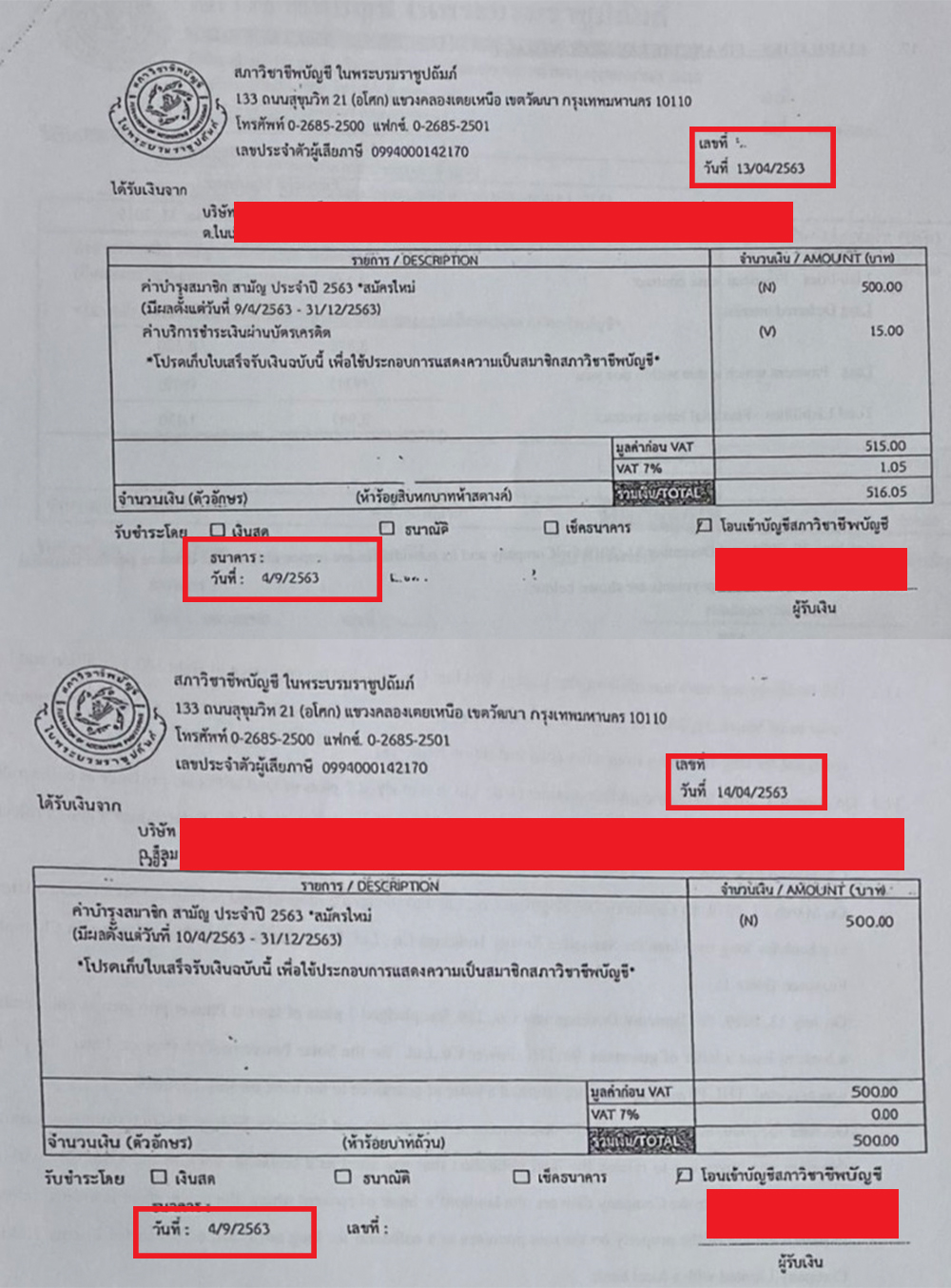

นอกจากนี้ สำนักข่าวอิศรายังได้รับเอกสารหลักฐานที่แนบมากับหนังสือร้องเรียนดังกล่าว ซึ่งเป็นเอกสารที่มีลักษณะคล้าย ‘ใบเสร็จรับเงิน’ ในการสมัครเข้าเป็นสมาชิกใหม่ของสภาวิชาชีพบัญชี จำนวน 2 ฉบับ

อย่างไรก็ดี สำนักข่าวอิศราได้ตรวจสอบเอกสารดังกล่าว พบว่ามีข้อสังเกตที่น่าสนใจ คือ เอกสารฉบับแรก ระบุวันออกใบเสร็จเป็นเมื่อวันที่ 13 เม.ย.63 แต่ตอนท้ายของเอกสารระบุว่า โอนเงินเข้าบัญชีสภาวิชาชีพบัญชี เมื่อวันที่ 4 ก.ย.63 ซึ่งยังมาไม่ถึง ส่วนเอกสารฉบับที่ 2 ระบุวันที่ออกใบเสร็จเป็นเมื่อวันที่ 14 เม.ย.63 และตอนท้ายของเอกสารมีการระบุว่า โอนเงินเข้าบัญชีสภาวิชาชีพบัญชี เมื่อวันที่ 4 ก.ย.63 ซึ่งยังมาไม่ถึงเช่นกัน

(เอกสารหลักฐาน 2 ฉบับ ซึ่งผู้ร้องเรียนแนบมากับหนังสือร้องเรียน โดยระบุว่า เป็นเอกสารใบรับเงินของสภาวิชาชีพบัญชีฯ ที่ออกในนามของบริษัทแห่งหนึ่ง เพื่อนำเบิกจากบริษัทที่ผู้บังคับบัญชาที่ลงสมัครรับเลือกตั้ง)

(เอกสารหลักฐาน 2 ฉบับ ซึ่งผู้ร้องเรียนแนบมากับหนังสือร้องเรียน โดยระบุว่า เป็นเอกสารใบรับเงินของสภาวิชาชีพบัญชีฯ ที่ออกในนามของบริษัทแห่งหนึ่ง เพื่อนำเบิกจากบริษัทที่ผู้บังคับบัญชาที่ลงสมัครรับเลือกตั้ง)

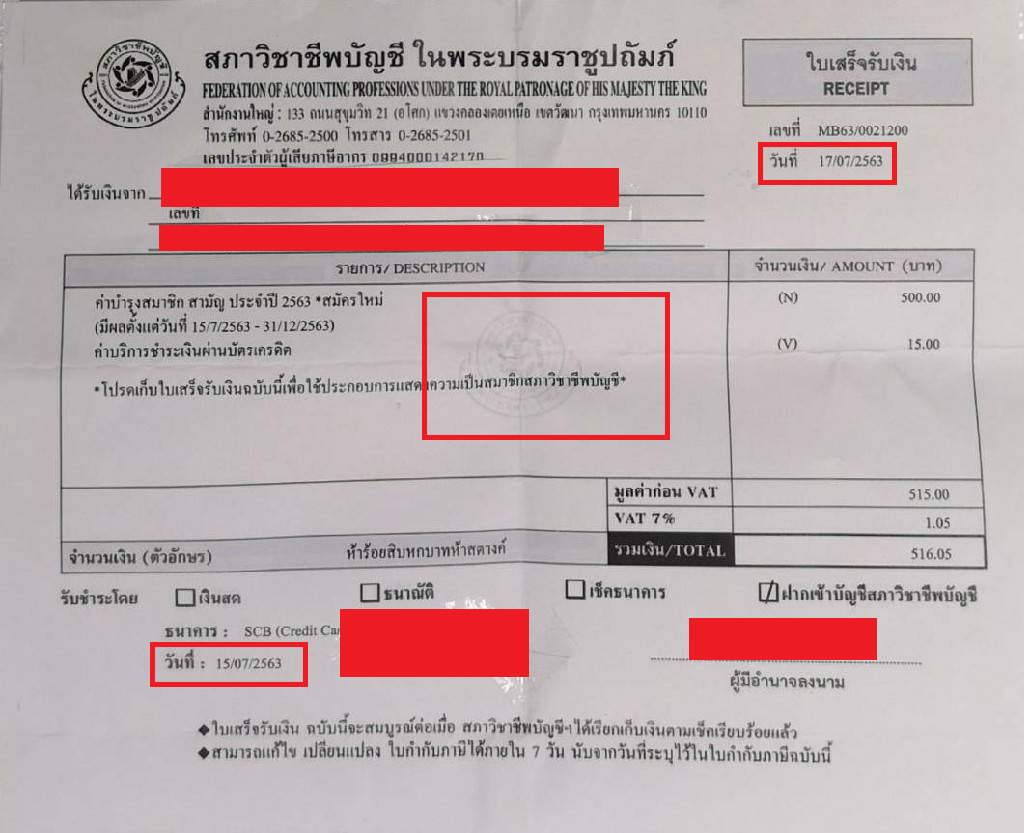

ขณะเดียวกัน สำนักข่าวอิศรายังได้รับเอกสารใบเสร็จรับเงินการสมัครเป็นสมาชิกสภาวิชาชีพบัญชี จากพนักงานบริษัทเอกชนรายหนึ่ง ซึ่งเป็นใบเสร็จจริง โดยใบเสร็จที่ได้รับมานั้น วันที่ออกใบเสร็จ คือ 17 ก.ค.63 และนำฝากเงินเข้าบัญชีสภาวิชาชีพบัญชี เมื่อวันที่ 15 ก.ค.63 หรือ 2 วันหลังจากโอนเงินเข้าบัญชีของสภาฯ อีกทั้งใบเสร็จรับเงินมีลายน้ำตราประทับของสภาวิชาชีพบัญชี ต่างจากเอกสาร 2 ฉบับที่ถูกส่งให้กับคณะกรรมการเลือกตั้งฯที่ไม่มีปรากฏตราประทับของสภาฯ

นอกจากนี้ เอกสรที่อ้างว่าเป็นใบเสร็จรับเงินทั้ง 2 ฉบับนั้น มี 1 ใบที่เสียภาษีมูลค่าเพิ่ม (Vat) 7% แต่อีก 1 ใบไม่เสียภาษีมูลค่าเพิ่มแต่อย่างใด

(ใบเสร็จรับเงินค่าสมัครสมาชิกสภาวิชาชีพบัญชีฯ)

(ใบเสร็จรับเงินค่าสมัครสมาชิกสภาวิชาชีพบัญชีฯ)

สำนักข่าวอิศราได้สอบถามเรื่องนี้ไปยังสภาวิชาชีพบัญชี และได้รับการยืนยันว่า ผศ.แน่งน้อย ในฐานะประธานคณะกรรมการอำนวยการเลือกตั้ง ได้รับหนังสือร้องเรียนและเอกสารหลักฐานต่างๆจากผู้ร้องเรียนแล้ว แต่เนื่องจากผศ.แน่งน้อย ติดภารกิจในต่างจังหวัด จึงจะมีการประชุมคณะกรรมการอำนวยการเลือกตั้งในช่วงเช้าวันที่ 22 ส.ค. เพื่อพิจารณาข้อเท็จจริงเรื่องนี้ ก่อนจะมีการเปิดคูหาให้สมาชิกหย่อนบัตรเลือกตั้งคณะกรรมการสภาวิชาชีพบัญชีในเวลา 10.00 น.

นายวรวิทย์ ผู้ลงสมัครรับเลือกตั้งเป็นนายกสภาวิชาชีพบัญชี ยืนยันกับสำนักข่าวอิศราว่า การลงสมัครครั้งนี้ เป็นการลงสมัครส่วนตัว ไม่เกี่ยวข้องกับบริษัทฯแต่อย่างใด

“เป็นความตั้งใจของตัวผมเองและเพื่อนๆที่มีความมุ่งมั่นเดียวกัน ในการสร้างประโยชน์ให้ประเทศ พร้อมทั้งร่วมพัฒนาและเปลี่ยนแปลงวิชาชีพบัญชีให้ดียิ่งขึ้น และอยากขอให้การเลือกตั้งครั้งนี้เป็นไปอย่างโปร่งใส ถูกต้อง ใช้วิธีหาเสียงด้วยการแสดงวิสัยทัศน์และแนวทางยกระดับวิชาชีพของเรา ดีกว่าการกลั่นแกล้งหรือให้ร้ายกัน ซึ่งไม่เป็นผลดีกับใครเลย” นายวรวิทย์กล่าว

(วรวิทย์ เจนธนากุล)

(วรวิทย์ เจนธนากุล)

สำนักข่าวอิศรารายงานเพิ่มเติมว่า ตามม.28 แห่งพ.ร.บ.วิชาชีพบัญชี พ.ศ.2547 ระบุว่า "ให้คณะกรรมการสภาวิชาชีพบัญชี มีอำนาจหน้าที่ ดังต่อไปนี้ 1.บริหารกิจการของสภาวิชาชีพบัญชีให้เป็นไปตามวัตถุประสงค์ 2.กระทํากิจการที่อยู่ในอํานาจหน้าที่ของสภาวิชาชีพบัญชีตามพ.ร.บ. 3.เสนอร่างข้อบังคับสภาวิชาชีพบัญชีในกิจการต่างๆ ที่กําหนดไว้ในพ.ร.บ.ต่อที่ประชุมใหญ่สภาวิชาชีพบัญชี 4.จัดให้มีการประชุมใหญ่ และ5.ออกระเบียบเพื่อปฏิบัติการให้เป็นไปตามพ.ร.บ."

นอกจากนี้ ม.33 แห่งพ.ร.บ.วิชาชีพบัญชีฯ ระบุว่า

“ให้มีคณะกรรมการกำหนดมาตรฐานการบัญชี ประกอบด้วย ผู้ทรงคุณวุฒิ ซึ่งคณะกรรมการสภาวิชาชีพบัญชี แต่งตั้งจากผู้มีความรู้ความชำนาญและประสบการณ์เกี่ยวกับการบัญชี มีจำนวนไม่น้อยกว่า 7 คน แต่ไม่เกิน 11 คน และผู้แทนกรมการประกันภัย ผู้แทนกรมพัฒนาธุรกิจการค้า ผู้แทนกรมสรรพากร ผู้แทนธนาคารแห่งประเทศไทย ผู้แทนสำนักงานการตรวจเงินแผ่นดิน และผู้แทนสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ เป็นกรรมการ”

ดังนั้น เท่ากับว่าคณะกรรมการสภาวิชาชีพบัญชี มีอำนาจเป็นผู้แต่งตั้งกรรมการในคณะกรรมการกำหนดมาตรฐานการบัญชี 7 ถึง 11 คน ส่วนที่เหลือเป็นกรรมการโดยตำแหน่งอีก 6 คน ขณะที่คณะกรรมการกำหนดมาตรฐานการบัญชีมีอำนาจหลายเรื่อง เช่น ม.34 ระบุว่า “ให้คณะกรรมการกำหนดมาตรฐานการบัญชีมีอำนาจหน้าที่กำหนดและปรับปรุงมาตรฐานการบัญชี เพื่อใช้เป็นมาตรฐานในการจัดทำบัญชีตามกฎหมายว่าด้วยการบัญชีและกฎหมายอื่น”

แหล่งข่าวจากนักบัญชีรายหนึ่ง ซึ่งเป็นสมาชิกสภาวิชาชีพบัญชี กล่าวกับสำนักข่าวอิศราว่า พ.ร.บ.วิชาชีพบัญชีฯ ได้ให้อำนาจคณะกรรมการสภาวิชาชีพบัญชีในการแต่งตั้งกรรมการผู้ทรงคุณวุฒิในคณะกรรมการกำหนดมาตรฐานการบัญชีได้ ซึ่งถ้าตั้งเต็มจำนวนก็จะเกินครึ่งของกรรมการฯทั้งหมด จึงเกิดเป็นประเด็นว่าอาจมีการใช้อำนาจของคณะกรรมการสภาวิชาชีพบัญชีเข้าไปครอบงำการทำงานของคณะกรรมการกำหนดมาตรฐานการบัญชีหรือไม่ หรือมีผลประโยชน์ทับซ้อนหรือไม่

ขณะที่ก่อนหน้านี้ คณะกรรมการสภาวิชาชีพบัญชีได้แต่งตั้งคณะทำงานขึ้นมาศึกษาเรื่องการแยกคณะกรรมการกำหนดมาตรฐานการบัญชีออกมา เพื่อให้ทำหน้าที่อย่างเป็นอิสระ และไม่ขึ้นกับคณะกรรมการสภาวิชาชีพบัญชี รวมทั้งให้มีงบประมาณเป็นของตัวเอง ทั้งนี้ เพื่อให้การตัดสินใจที่เกี่ยวข้องกับการกำหนดมาตรฐานทางบัญชีต่างๆเป็นไปอย่างอิสระ โดยคณะทำงานประชุมกันมากกว่า 20 ครั้ง และเสนอให้แยกคณะกรรมการกำหนดมาตรฐานการบัญชีออกไป

อย่างไรก็ตาม ในช่วงเดือนมี.ค.-เม.ย.63 คณะทำงานฯเสนอเรื่องดังกล่าวให้คณะกรรมการสภาวิชาชีพบัญชีฯพิจารณา แต่ปรากฎว่าถูกกรรมการบางคนคัดค้านหลายครั้ง จนกระทั่งข้อเสนอขอคณะทำงานฯตกไป

“ถามว่าการเลือกตั้งคณะกรรมการสภาวิชาชีพบัญชีมีผลอะไร บอกเลยว่ามีแน่ เพราะคณะกรรมการชุดนี้ กฎหมายให้อำนาจในการแต่งตั้งผู้ทรงคุณวุฒิในคณะกรรมการกำหนดมาตรฐานการบัญชีได้ และคณะกรรมการกำหนดมาตรฐานการบัญชี ก็มีอำนาจหน้าที่กำหนดและปรับปรุงมาตรฐานการบัญชีต่างๆ เรากำลังพูดถึงเงินเป็นพันล้านบาทนะ

อย่างตอนที่มีการประกาศมาตรฐานบัญชีใหม่ IFRS 9 รู้หรือเปล่าแบงก์ต้องมีค่าใช้จ่ายค่าที่ปรึกษาให้บริษัทที่ปรึกษาด้านบัญชีรวมกันเป็นพันล้านบาทเลยนะ และตอนนี้กำลังมีการปรับมาตรฐานการบัญชี ฉบับที่ 17 ซึ่งเกี่ยวข้องกับธุรกิจประกันชีวิตอีก ถามว่าเมื่อมีการปรับปรุงมาตรฐานบัญชีใหม่ ธุรกิจประกันชีวิตต้องจ่ายค่าที่ปรึกษาในการปรับปรุงบัญชีอีกเท่าไหร่ ซึ่งยังไม่มีใครรู้แน่ แต่ตรงนี้เป็นรายจ่ายที่ภาคธุรกิจต้องเสียไปเนื่องจากการปรับปรุงมาตรฐานเหล่านี้” นักบัญชีรายนี้กล่าว

(ที่มา : สภาวิชาชีพบัญชี)

(ที่มา : สภาวิชาชีพบัญชี)

นักบัญชีรายดังกล่าวบอกด้วยว่า ก่อนหน้านี้ มีการตีความเรื่องหุ้นกู้ชั่วนิรันดร์ (Perpetual bond) ที่ออกโดย 8 บริษัทฯ ว่า หุ้นกู้ดังกล่าวจะเป็น ‘หนี้’ หรือเป็น ‘ส่วนทุน’ ซึ่งตามมาตรฐานในต่างประเทศเขาบอกว่าเป็น ‘หนี้’ และตอนนั้นมีเอกชนบางรายพยายามโน้มน้าวคณะกรรมการกำหนดมาตรฐานการบัญชี ให้ตีความว่าเป็น ‘ส่วนทุน’ ให้ได้ แต่คณะกรรมการฯไม่ยอม เพราะต้องอิงตามมาตรฐานสากล สุดท้ายจึงตีความให้เป็น ‘หนี้’ แต่ให้เวลาบริษัทเหล่านี้ปรับตัว 3 ปี

“ถ้าคณะกรรมการกำหนดมาตรฐานการบัญชีถูกครอบงำได้ โดยมีการตั้งคนของตัวเองเข้าไปเป็นผู้ทรงคุณวุฒิ แล้วคนที่เขาตั้งเข้าไปนั้น มีความเกรงใจกัน อย่างนี้ถามว่ามาตรฐานบัญชีของประเทศจะเป็นอย่างไร” นักบัญชีรายนี้ย้ำ

ทั้งนี้ ณ สิ้นปี 62 สภาวิชาชีพบัญชีมีสมาชิก 85,597 คน ในจำนวนเป็นสมาชิกสามัญ 82,264 คน อย่างไรก็ตาม ก่อนหน้านี้ คณะกรรมการอำนวยการเลือกตั้งมีมติให้จัดการประชุมใหญ่วิสามัญเพื่อเลือกตั้งคณะกรรมการสภาวิชาชีพในวันที่ 13 มิ.ย.63 แต่เนื่องจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 และการประกาศใช้พ.ร.ก.ฉุกเฉินฯของรัฐบาล คณะกรรมการฯจึงให้ต้องเลื่อนการประชุมฯออกไปเป็นวันที่ 22 ส.ค.63

อ่านประกอบ :

ไม่มีใครชี้นำ-ครอบงำ! ‘วรวิทย์’ ลั่นลงสมัครชิง ‘นายกสภาวิชาชีพบัญชี’ ไม่เกี่ยวซีพี

แข่งเดือด! ‘วรวิทย์ เจนธนากุล’ ตั้งทีมแข่ง ‘จักรกฤศฏิ์’ ชิงนายกสภาวิชาชีพบัญชี

บิ๊กซีพี ยันไม่เกี่ยว '88 การ์มองเต้' กิจการลูกสาว-แค่เช่าที่ทำรีสอร์ท บอกเลิกสัญญาแล้ว

ซีพี สนับสนุน เสื้อสะท้อนแสงให้ ตร.จราจร เพื่อความปลอดภัยในการปฏิบัติหน้าที่

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/