'ธปท.' ประกาศ ‘มาตรการจัดการภัยทุจริตทางการเงิน’ ยกระดับการป้องกัน ‘SMS หลอกลวง-แก๊งคอลเซ็นเตอร์-แอปฯดูดเงิน’ กำหนดให้การทำธุรกรรมผ่าน ‘โมบายแบงก์กิ้ง’ เกิน 5 หมื่นบาท/วัน ต้อง ‘ยืนยันตัวตน-สแกนใบหน้า’ พร้อมให้ ‘สถาบันการเงิน’ กำหนดวงเงิน ‘ถอน-โอน’ สูงสุดต่อวัน ของลูกค้าแต่ละราย

...................................

เมื่อวันที่ 9 มี.ค. นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท.ได้ออกมาตรการจัดการภัยทุจริตทางการเงิน ไม่ว่าจะเป็น SMS หลอกลวง ,แก๊งคอลเซ็นเตอร์ ,แอปพลิเคชันหลอกกู้เงิน และแอปพลิเคชันดูดเงิน โดยกำหนดแนวปฏิบัติขั้นต่ำให้สถาบันการเงินทุกแห่ง ต้องปฏิบัติตามและปฏิบัติให้เป็นมาตรฐานเดียวกัน เพื่อป้องกันความเสี่ยงและแก้ไขปัญหาภัยทุจริตทางการเงินให้ประชาชน

สำหรับชุดมาตรการจัดการภัยทุจริตทางการเงินฯ ประกอบด้วย ชุดมาตรการด้านการป้องกัน ,ชุดมาตรการเพื่อตรวจจับและติดตามบัญชี หรือธุรกรรมต้องสงสัย และชุดมาตรการตอบสนองและรับมือ เพื่อจัดการปัญหาให้ผู้เสียหาย โดยชุดมาตรการเหล่านี้จะมีการรักษาสมดุลระหว่างการบริหารจัดการความเสี่ยงกับการส่งเสริมบริการทางการเงินดิจิทัล โดยมีรายละเอียดสรุปได้ ดังนี้

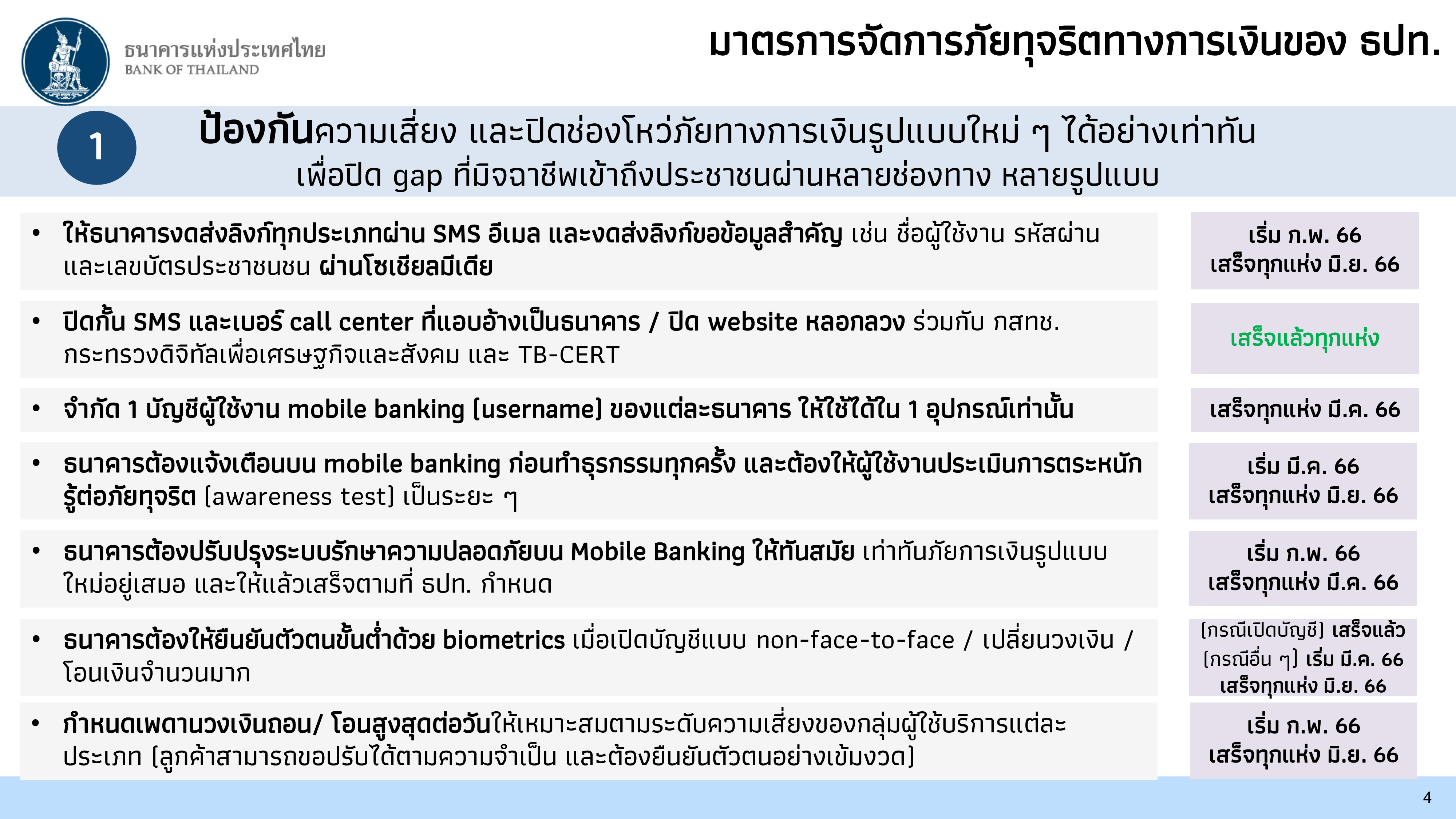

ชุดมาตรการป้องกัน เพื่อปิดช่องทางที่มิจฉาชีพจะเข้าถึงประชาชน ได้แก่

1.ให้สถาบันการเงิน งดการส่งลิงก์ทุกประเภท ผ่าน SMS หรืออีเมล และงดส่งลิงก์ขอข้อมูลสำคัญผ่านช่องทางโซเชียลมีเดีย เช่น ข้อมูลส่วนบุคคล ชื่อผู้ใช้งาน รหัสผ่าน และเลขบัตรประชาชน เป็นต้น ซึ่งมาตรการดังกล่าว สถาบันการเงินบางแห่งได้เริ่มดำเนินการมาตั้งแต่เดือน ก.พ.แล้ว และในขณะนี้มีธนาคาร 11 แห่งจาก 18 แห่ง ดำเนินการเสร็จเรียบร้อยแล้ว และธนาคารที่เหลือจะต้องดำเนินการให้เสร็จภายในเดือน มิ.ย.2566

2.การปิดกั้น SMS และเบอร์ call center ที่แอบอ้างชื่อของธนาคาร รวมทั้งปิดเว็บไซต์หลอกลวง โดยมาตรการนี้สถาบันการเงินทุกแห่งได้ดำเนินการเสร็จเรียบร้อยแล้ว

3.การจำกัดจำนวนบัญชีผู้ใช้งาน mobile banking (username) ของแต่ละสถาบันการเงิน ให้ใช้ได้ใน 1 อุปกรณ์เท่านั้น

4.กำหนดให้สถาบันการเงินต้องจัดให้มีการแจ้งเตือนผู้ใช้บริการ mobile banking ก่อนทำธุรกรรมทุกครั้ง เพื่อเตือนให้ลูกค้าทบทวนก่อนทำรายการ โดยที่ผ่านมาสถาบันการเงินได้เริ่มทยอยดำเนินการตั้งแต่เดือน มี.ค.2566 และทุกแห่งต้องทำให้แล้วเสร็จภายในเดือน มิ.ย.2566

5.สถาบันการเงินต้องติดตามความเสี่ยงรูปแบบใหม่ๆ และดำเนินการปรับปรุงระบบความปลอดภัยบน mobile banking ให้ทันสมัย และเท่าทันภัยการเงินรูปแบบใหม่อยู่ตลอดเวลา

6.สถาบันการเงินต้องยกระดับความเข้มงวดในกระบวนการยืนยันตัวตนขั้นต่ำ ด้วยการใช้เทคโนโลยีเปรียบเทียบข้อมูลอัตลักษณ์ทางกายภาพของลูกค้า (biometrics) เช่น สแกนใบหน้า ในกรณีลูกค้าขอเปิดบัญชีโดยผ่านแอปพลิเคชันของสถาบันการเงิน (non-face-to-face) หรือทำธุรกรรมผ่าน mobile banking ในเงื่อนไขที่กำหนดไว้ เช่น โอนเงินมากกว่า 50,000 บาท หรือปรับเพิ่มวงเงินทำธุรกรรมต่อวันเป็นตั้งแต่ 50,000 บาท ขึ้นไป โดยสถาบันการเงินทุกแห่งต้องทำให้แล้วเสร็จในเดือน มิ.ย.2566

7.กำหนดเพดานวงเงินถอน/โอนสูงสุดต่อวัน ให้เหมาะสมตามระดับความเสี่ยงของกลุ่มผู้ใช้บริการแต่ละประเภท โดยลูกค้าสามารถขอปรับได้ตามความจำเป็น และต้องยืนยันตัวตนอย่างเข้มงวด

ชุดมาตรการตรวจจับและติดตามบัญชี หรือธุรกรรมต้องสงสัย เพื่อช่วยจำกัดความเสียหายได้เร็วขึ้น และลดการใช้บัญชีม้า ได้แก่

1.ธปท.จะกำหนดเงื่อนไขการตรวจจับและติดตามธุรกรรมเข้าข่ายผิดปกติ หรือกระทำความผิด เพื่อให้สถาบันการเงิน รายงานไปสำนักงาน ปปง.

2.สถาบันการเงินต้องมีระบบตรวจจับและติดตามบัญชี หรือธุรกรรมต้องสงสัยแบบ near real-time เพื่อให้สามารถระงับธุรกรรมได้ทันทีเป็นการชั่วคราวเมื่อตรวจพบ โดยกำหนดให้สถาบันการเงินทุกแห่งต้องดำเนินการให้แล้วเสร็จภายในเดือน ธ.ค.2566

3.จัดให้มีช่องทางแจ้งความออนไลน์ ร่วมกับสำนักงานตำรวจแห่งชาติ (สตช.) สมาคมธนาคารไทย และสมาคมสถาบันการเงินของรัฐ

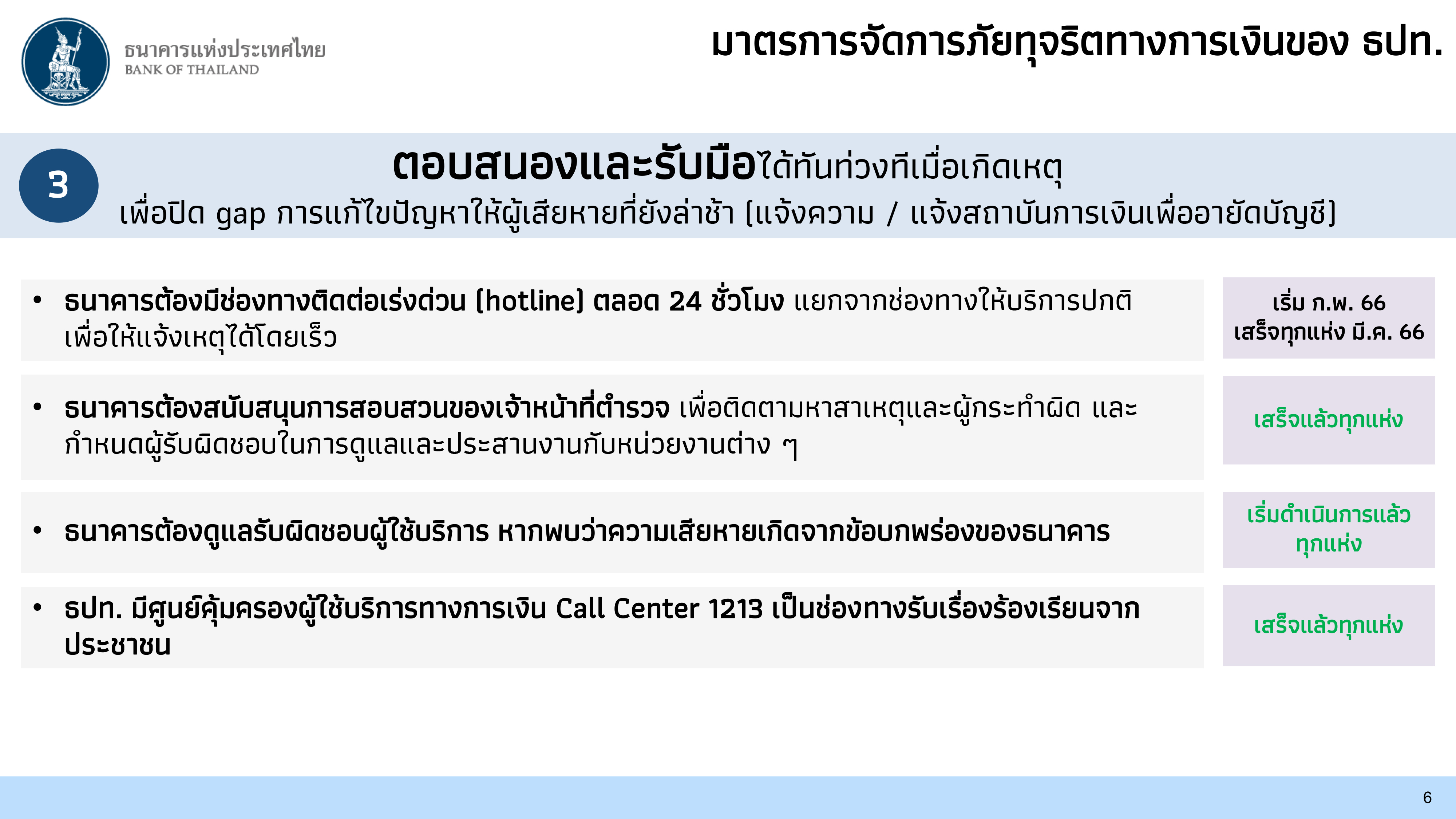

ชุดมาตรการตอบสนองและรับมือ เพื่อจัดการปัญหาให้ผู้เสียหายได้เร็วขึ้น ได้แก่

1.ให้สถาบันการเงินทุกแห่งต้องมีช่องทางติดต่อเร่งด่วน (hotline) ตลอด 24 ชั่วโมง แยกจากช่องทางให้บริการปกติ เพื่อให้ผู้ใช้บริการแจ้งเหตุได้โดยเร็ว

2.ธนาคารต้องสนับสนุนการสอบสวนของเจ้าหน้าที่ตำรวจ เพื่อติดตามหาสาเหตุและผู้กระทำผิด รวมทั้งต้องกำหนดผู้รับผิดชอบในการดูแลและประสานงานกับหน่วยงานต่างๆ

3.ธนาคารต้องดูแลรับผิดชอบผู้ใช้บริการ หากพบว่าความเสียหายเกิดจากข้อบกพร่องของสถาบันการเงิน

4.ธปท.มีศูนย์คุ้มครองผู้ใช้บริการทางการเงิน call center 1213 ซึ่งเป็นช่องทางรับเรื่องร้องเรียนจากประชาชน

“ชุดมาตรการเหล่านี้ จะเป็นการกำหนดมาตรฐานขั้นต่ำที่มีความเข้มงวดมากขึ้น และเป็นมาตรฐานที่ทุกสถาบันการเงินต้องปฏิบัติตาม เพื่อยกระดับความปลอดภัยให้กับประชาชน ขณะที่การยกมาตรการดังกล่าว ธปท.พยายามรักษาเรื่องสมดุลระหว่างความเสี่ยงที่อาจจะเกิดขึ้น ควบคู่ไปกับการทำให้คนสามารถใช้บริการทางการเงินดิจิทัลได้สะดวก ไม่ลำบากจนเกินไป และประชาชนเข้าถึงได้” นายเศรษฐพุฒิ กล่าว

ด้าน น.ส.สิริธิดา พนมวัน ณ อยุธยา ผู้ช่วยผู้ว่าการ สายนโยบายระบบการชำระเงินและเทคโนโลยีทางการเงิน ธปท. กล่าวว่า ธปท.กำหนดให้สถาบันการเงิน สถาบันการเงินของรัฐทุกแห่ง และผู้ให้บริการชำระเงินทางอิเล็กทรอนิกส์ ต้องปฏิบัติตามแนวปฏิบัติขั้นต่ำภายใต้มาตรการจัดการภัยทุจริตทางการเงิน ซึ่งครอบคลุมการทำธุรกรรมทางการเงินตั้งแต่ต้นถึงปลายทาง รวมถึงการทำธุรกรรมการชำระเงินหลายประเภท และการใช้งาน mobile banking

อย่างไรก็ตาม ที่ผ่านมา ธปท.ได้หารือและรับฟังความคิดเห็นจากสถาบันการเงินมาโดยตลอด และบางธนาคารได้ทยอยดำเนินการไปแล้ว เพราะเป็นเรื่องเร่งด่วนที่ต้องเร่งดำเนินการ ทั้งนี้ ธปท.จะมีการติดตาม และตรวจสอบสถาบันการเงินทุกแห่งให้ปฏิบัติตามมาตรการจัดการภัยทุจริตทางการเงินในระยะเวลาที่กำหนด รวมทั้งจะติดตามผลการดำเนินการเป็นระยะๆ เพื่อปรับปรุงมาตรการให้เท่าทันกับความเสี่ยงใหม่ๆ

น.ส.สิริธิดา ระบุว่า การออกมาตรการจัดการภัยทุจริตทางการเงินของ ธปท. ในครั้งนี้ เป็นส่วนหนึ่งในการจัดการภัยทุจริตทางการเงิน และเพื่อให้การจัดการและแก้ไขภัยทางการเงินได้อย่างเบ็ดเสร็จตั้งแต่ต้นทาง ขณะที่ทางรัฐบาลได้เร่งออก พ.ร.ก. มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี ซึ่งหาก พ.ร.ก.มีผลบังคับใช้จะช่วยลดข้อจำกัดต่างๆ ทั้งในด้านการแลกเปลี่ยนข้อมูลธุรกรรมต้องสงสัย การระงับการทำธุรกรรมหรืออายัดบัญชีของธนาคารได้ในทันที และด้านการกำหนดบทลงโทษผู้กระทำความผิดเกี่ยวกับบัญชีม้าที่ชัดเจนขึ้น

นายภิญโญ ตรีเพชราภรณ์ ผู้อำนวยการ ฝ่ายกำกับและตรวจสอบความเสี่ยงด้านเทคโนโลยีสารสนเทศ ธปท. กล่าวว่า กรณีการทำธุรกรรมผ่าน mobile banking ที่ต้องมีกระบวนการยืนยันตัวตน (biometrics) เช่น สแกนใบหน้า นั้น มี 3 กรณี ได้แก่ 1.การทำธุรกรรมโอนเงินเกิน 50,000 บาท/รายการ 2.การทำธุรกรรมโอนเงินเกิน 200,000 บาท/วัน และ 3.การทำธุรกรรมปรับเพิ่มวงเงินทำธุรกรรมเกิน 50,000 บาท/วัน

ขณะที่มาตรการดังกล่าว จะกระทบธุรกรรมเพียง 1% ต่อวันเท่านั้น จากปัจจุบันมีการทำธุรกรรมโอนเงิน 48 ล้านธุรกรรม แต่จะเป็นประโยชน์กับผู้ใช้บริการในการป้องกันภัยทุจริตทางการเงิน และแก้ปัญหาบัญชีม้าได้

"การกำหนดให้มีการยืนยันตัวตนจะแก้ปัญหาเรื่องบัญชีม้าได้ด้วย เพราะบัญชีม้า คือ คนทำธุรกรรมไม่ได้เป็นเจ้าตัวเอง การบังคับให้ต้องสแกนหรือทำ biometrics จะทำให้บัญชีม้าถูกตัดวงจรออกไป" นายภิญโญ กล่าว

นายภิญโญ กล่าวว่า ส่วนการกำหนดเพดานวงเงินถอน/โอนสูงสุดต่อวัน ให้เหมาะสมตามระดับความเสี่ยงของกลุ่มผู้ใช้บริการแต่ละประเภท นั้น กรณีที่เป็นเด็กอายุต่ำกว่า 15 ปี จะกำหนดเพดานวงเงินการทำธุรกรรมไม่เกิน 50,000 บาท/วัน สำหรับการทำธุรกรรมในช่องทาง mobile banking แต่หากต้องการทำธุรกรรมที่มีวงเงินมากกว่า 50,000 บาท/วัน จะต้องไปใช้ช่องทางอื่นๆของธนาคาร

นายภิญโญ ยังกล่าวว่า ในช่วงระหว่างปี 2564-65 มูลค่าความเสียหายจากการหลอกลวงผ่านช่องทาง mobile banking มีจำนวนรายการความเสียหายเพิ่มขึ้น 79% และมีมูลค่าความเสียหายเพิ่มขึ้น 72% เฉพาะแอปฯดูดเงินมีความมูลค่าความเสียอยู่ที่กว่า 500 ล้านบาท

นอกจากนี้ จากการที่ ธปท.ร่วมกับสถาบันการเงิน และสตช. เปิดช่องทางรับแจ้งความออนไลน์เกี่ยวกับภัยทางอิเล็กทรอนิกส์ นั้น ข้อมูลสถิติในปี 2565 ตั้งแต่ 1 มี.ค.2565-31 ธ.ค.2565 พบว่า ภัยอันดับ 1 เป็นการหลอกลวงซื้อสินค้าทางออนไลน์ ซึ่งมีกว่า 5 หมื่นกรณี อันดับ 2 เป็นเรื่องการโอนเงิน มี 2 หมื่นกรณี และอันดับ 3 การหลอกให้กู้เงิน มีจำนวน 1.8 หมื่นกรณี

ส่วนการแจ้งความกรณีแก๊งคอลเซ็นเตอร์ มี 1.3 หมื่นคดี มูลค่าความเสียหาย 2,600 ล้านบาท และตัวเลขจำนวน ‘บัญชีม้า’ มีการแจ้งขอให้อายัดบัญชีม้า มีจำนวน 5.8 หมื่นบัญชี และมีการขออายัดเงินจำนวน 5,500 ล้านบาท