"...ถ้าเราเห็นสัญญาณว่า ควันไฟที่เราเห็นจะกลายเป็นไฟ แล้วลามไปสู่ภาคการเงิน แล้วเราไม่ทำอะไรเลย แล้วบอกว่าไม่ใช่หน้าที่ของแบงก์ชาติ และถ้ามันล้มไป ก็หนีไม่พ้นที่ทุกคนจะก็บอกว่า ทำไมแบงก์ชาตินิ่งดูดาย ทำไมแบงก์ชาติไม่ทำอะไร ปล่อยให้ล้มได้อย่างไร ทำให้เกิดความเสียหายเต็มไปหมด..."

หมายเหตุ : ดร.วิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ,ม.ร.ว.ปรีดิยาธร เทวกุล อดีตผู้ว่าการธนาคารแห่งประเทศไทย และ ดร.ธาริษา วัฒนเกส อดีตผู้ว่าการธนาคารแห่งประเทศไทย กล่าวในประเด็น ‘โจทย์ท้าทาย ‘แบงค์ชาติ’ มาตรการรับมือโควิด-19 โดยเฉพาะในประเด็นกองทุนเสริมสภาพคล่องตลาดตราสารหนี้ภาคเอกชน(BSF- Corporate Bond Stabilization Fund)ในรายการ ‘ตอบโจทย์’ สถานีโทรทัศน์ไทยพีบีเอส เมื่อวันที่ 17 เม.ย.2563

วิรไท สันติประภพ

ตอนนี้เป็นสภาวะการที่ไม่ปกติ โจทย์ของธนาคารกลางทั่วโลกคงไม่ต่างกันมาก คือ จะทำอย่างไรให้ระบบการเงินมีเสถียรภาพและทำหน้าที่ได้ต่อเนื่อง เพื่อลดความเสียหายจากวิกฤตการณ์โควิด-19 ที่มีผลกระทบต่อภาคเศรษฐกิจที่แท้จริง เพียงแต่ขนาดของปัญหาและความซับซ้อนแตกต่างกัน ซึ่งแนวคิดการดูแลเสถียรภาพระบบการเงิน ถือเป็นแนวคิดใหม่ที่ธนาคารกลางทั่วโลกให้ความสำคัญเพิ่มขึ้นอย่างมาก หลังจากเกิดวิกฤติสถาบันการเงินโลกเมื่อปี 2551-52

“ต้องตั้งโจทย์ให้ถูกก่อน สิ่งที่เราทำ เราไม่ได้อุ้มเอกชน แต่มีคนพยายามบอกว่าสิ่งที่ธปท.กำลังทำ เป็นการเข้าไปอุ้มเอกชนบางราย แต่ความจริง คือ สิ่งที่เราทำ เป็นการรักษาเสถียรภาพของระบบการเงินของประเทศ ผมคิดว่าอันนี้เป็นหน้าที่ของธนาคารกลางที่ต้องรักษาเสถียรภาพของระบบการเงินของประเทศให้ดำรงอยู่ต่อไปได้”

ที่ผ่านมาธปท.มีบทเรียนในการดูแลเสถียรภาพในภาพใหญ่ ทำให้วันนี้ไทยไม่มีปัญหาเหมือนปี 2540 เรามีเงินทุนสำรองระหว่างประเทศในระดับสูง มีหนี้ต่างประเทศในระดับต่ำ เราจึงไม่ต้องเผชิญกับปัญหาเงินทุนไหลออกแรงเหมือนประเทศเศรษฐกิจเกิดใหม่บางประเทศ แต่ยังมีจุดที่เป็นความท้าทายใหม่ๆในระบบการเงิน เช่น ระบบตราสารหนี้ ซึ่งเป็นจุดเปราะบาง และจะสร้างความเสี่ยงต่อภาคเศรษฐกิจการเงินอื่นได้ หากไม่ได้รับการดูแลที่ดี

“การดูแลเสถียรภาพการเงินจะดูแลแค่ธนาคารพาณิชย์อย่างเดียวไม่ได้ เราได้มีการจัดตั้งกลุ่มงานพิเศษขึ้นมา เป็นกลุ่มงานเสถียรภาพระบบการเงิน และจะเห็นว่าตลอด 4 ปีที่ผ่านมา เรามีมาตรการหลายเรื่องที่ไปไกลกว่าที่เราเคยทำอย่างเรื่องสหกรณ์ออมทรัพย์ เราเข้าไปให้คำแนะนำเยอะ ทั้งการออกกฎหมายใหม่ การออกกฎเกณฑ์กำกับดูแลสหกรณ์ออมทรัพย์ใหม่ เพราะถือเป็นจุดเปราะบางของภาคการเงินเช่นเดียวกัน”

อย่างไรก็ตาม การทำงานในภาวะวิกฤติไม่มีอะไรง่าย โดยเรามีเป้าหมายชัดเจนว่า เรามุ่งดูแลเสถียรภาพของระบบให้ทำงานต่อได้ ยึดหลักสำคัญของธนาคารกลาง คือ ดูแลระบบเป็นหลัก เช่น กองทุน BSF (กองทุนเสริมสภาพคล่องตลาดตราสารหนี้ภาคเอกชน : Corporate Bond Stabilization Fund) นั้น เราจะเป็นคนที่เข้าไปสุดท้าย โดยจะเป็นหลังพิงให้ จึงได้กำหนดกฎเกณฑ์กติกาที่ชัดเจนว่าใครที่จะมาขอรับความช่วยเหลือจากกองทุนนี้จะต้องปฏิบัติอย่างไรบ้าง

หลักเกณฑ์แรก ผู้ออกตราสารฯจะต้องไประดมทุนจากแหล่งอื่นๆไม่น้อยกว่า 50% ก่อน จึงจะมีสิทธิ์ขอสมัครเข้าร่วมโครงการได้ โดยผู้ออกตราสารฯ ต้องไปขอกู้เงินจากธนาคารพาณิชย์ หรือขอเปิดวงเงินกู้จากธนาคารพาณิชย์ และต้องมีเงินจากแหล่งอื่นๆ เช่น การเพิ่มทุน ต้องมีเงินของเจ้าของเข้ามาก่อน จากนั้นกองทุนฯจะทำหน้าที่ด่านสุดท้ายในการเติมเต็ม ดังนั้น หากตลาดทำงานปกติ เขาคงไม่ต้องมา แต่ถ้าตลาดไม่ปกติ เราแค่เติมเต็มส่วนที่ขาดให้

หลักเกณฑ์ที่ 2 อัตราดอกเบี้ยที่กองทุนฯคิด จะแพงกว่าทุกเจ้า แพงกว่าทุกแหล่งเงิน เพื่อให้เป็นแรงจูงใจที่ทำให้ผู้ออกตราสารฯต้องไปหาเงินจากที่อื่นก่อน

หลักเกณฑ์ที่ 3 ถ้าศัพท์ของเราเรียกว่า bridge financing คือ เงินที่ให้จะเป็นการให้เงินระยะสั้นๆ หรือเป็น bridge financing ที่ธปท.ให้ผ่านกองทุน BSF ซึ่งจะมีอายุไม่เกิน 270 วัน เพราะนี่เป็นสภาวะที่ไม่ปกติ ธปท.จึงเข้ามาดูแลในบางช่วงเวลา และเป็นการชั่วคราวเท่านั้น

หลักเกณฑ์ที่ 4 ซึ่งสำคัญที่สุด คือ ใครที่จะมาขอรับความช่วยเหลือจากกองทุนฯ จะต้องเป็นบริษัทที่ได้รับการจัดอันดับความน่าเชื่อถือในระดับที่ลงทุน หรือ Investment grade และก่อนที่จะเข้ามาขอรับการช่วยเหลือ เขาต้องมีการทบทวนเครดิตเรตติ้งใหม่ด้วย โดยหลักเกณฑ์เหล่านี้จะเป็นตัวที่ช่วยคัดกรอง และเราก็มีวัตถุประสงค์ชัดเจนว่าต้องทำให้หลักการต่างๆมีความโปร่งใสมากที่สุด และลดการใช้ดุลพินิจให้มากที่สุด

“นี่เป็นแนวคิดการสร้างโรงพยาบาลสนามในสถานการณ์โควิด ไม่มีใครรู้ว่าสถานการณ์จะลากยาวแค่ไหน มีความเสี่ยงอะไรเพิ่มขึ้นบ้าง สิ่งที่เราทำ คือ การมีเครื่องมือพร้อมใช้ในกรณีที่สถานการณ์แย่กว่าที่คาด และต้องใหญ่พอ จึงเป็นที่มาว่าทำไมเราถึงกำหนดตัวเลขไว้ 4 แสนล้านบาท เพราะถ้าดูจากหุ้นกู้ที่เป็น Investment grade ซึ่งครบกำหนดไถ่ถอนในช่วง 2 ปีข้างหน้า 9.6 แสนล้านบาท เมื่อเราให้ไประดมทุนมาไม่น้อยกว่าครึ่งหนึ่ง จึงถอดตัวเลขมาเป็น 4 แสนล้าน"

วิรไท สันติประภพ

มีคนตั้งคำถามว่า ไม่อยากให้แบงก์ชาติเข้าไปเกลือกกลั้วหรือไปเลือกปฏิบัติ (การจัดสรรเงินกองทุน BSF) ถ้ามองในด้านร้าย อาจจะเข้าใจเจตนารมย์ของเราผิด เพราะถ้าเราเห็นสัญญาณว่า ควันไฟที่เราเห็นจะกลายเป็นไฟ แล้วลามไปสู่ภาคการเงิน แล้วเราไม่ทำอะไรเลย แล้วบอกว่าไม่ใช่หน้าที่ของแบงก์ชาติ และถ้ามันล้มไป ก็หนีไม่พ้นที่ทุกคนจะก็บอกว่า ทำไมแบงก์ชาตินิ่งดูดาย ทำไมแบงก์ชาติไม่ทำอะไร ปล่อยให้ล้มได้อย่างไร ทำให้เกิดความเสียหายเต็มไปหมด

“ทีมงานของธปท.คุยกันเยอะ ถกเถียงกัน ดูรายละเอียด ดูข้อมูลต่างๆ เราถูกวิจารณ์ไม่เป็นไร ถ้าเรารักษาระบบไว้ได้ แต่ถ้าเราเลือกที่จะอยู่เฉยๆ นิ่งดูดาย แล้วปล่อยให้ระบบมีปัญหา เราก็หนีไม่พ้นจะถูกวิจารณ์ ถูกต่อว่าแรงกว่าอีก ซึ่งระบบที่พังลง จะเป็นต้นทุนที่เกิดกับทุกคนและจะหนักหนาสาหัสมากกว่า”

ดังนั้น ในภาวะแบบนี้ เราต้องทำให้ระบบการเงินทำงานได้ ตอนนี้ภาคเศรษฐกิจจริงถูกกระทบแรงอยู่แล้วจากวิกฤตการณ์โควิด ภาคการเงินควรเป็นกลไกที่จะต้องหล่อเลี้ยงดูแลและประคับประคองภาคเศรษฐกิจ เมื่อสถานการณ์โควิดเบาบางลง ภาคการเงินจะมีบทบาทเข้าไปช่วยฟื้นฟู ทำให้เศรษฐกิจฟื้นได้เร็ว แต่ถ้าเราไม่ทำอะไร แล้วปล่อยให้ภาคการเงินมีปัญหา เมื่อถึงเวลานั้นจะยากลำบากมากกว่ามาก

สำหรับการจัดตั้งกองทุน BSF เป็นข้อเสนอของธปท.เอง ถ้าถามว่า ทำไมเรามีข้อเสนอแบบนี้ และเป็นข้อเสนอที่ทำได้เร็ว เช่นเดียวกับที่เราได้ตั้งกลไกที่ไปช่วยดูแลกองทุนรวมตราสารหนี้นั้น ก็เพราะว่าในช่วง 4 ปีที่ผ่านมา เราให้ความสำคัญมากกับเสถียรภาพของระบบการเงิน เรามีสโกแกนของแบงก์ชาติว่า ‘เราต้องจับควันให้ไว ดับไฟให้ทัน ป้องกันอย่าให้ลาม’ เป็นสโลแกนของฝ่ายเสถียรภาพระบบสถาบันการเงิน จะเอาไปใช้กับโควิดก็ได้

นอกจากนี้ เรามีการพัฒนาเครื่องมือร่วมมือกับหน่วยงานกำกับดูแลหน่วยงานอื่น โดยเฉพาะสำนักงาน ก.ล.ต. สำนักงาน คปภ. เรียกว่าเป็นพันธมิตรที่สำคัญ เราทำงานร่วมกันมาตลอด 4 ปี เพราะเราตระหนักว่า ระบบการเงินในปัจจุบันไม่ใช่แค่ระบบธนาคารพาณิชย์ แต่ระบบการเงินครอบคลุมตลาดการเงินที่กว้างกว่ามาก

ถ้าถามว่ามาตรการของแบงก์ชาติที่ออกมาเป็นมาตรการคิวอี (Quantitative Easing) หรือไม่ อันนี้ไม่เรียกว่าเป็นคิวอี โดย คิวอี เริ่มขึ้นในช่วงเวลาที่ระบบการเงินทำงานไม่ปกติ ธนาคารกลางจึงต้องการทำนโยบายการเงินที่จะไปกระตุ้นเศรษฐกิจ แทนที่จะไปทำผ่านธนาคารพาณิชย์ และตั้งเป้าหมายว่าจะใส่เงินโดยตรงเท่าไหร่ มีเป้าหมายเอาไปซื้อสินทรัพย์แต่ละเดือนว่าจะซื้อเท่าไหร่ จะให้เงินไปสู่ภาคเศรษฐกิจไหนบ้าง

แต่ที่เราทำนั้น ไม่ใช่คิวอี เราทำหลังพิง เราทำโรงพยาบาลสนาม ถ้าไม่มีใครมาใช้เลยจะยิ่งดี อันนี้เป็นกลไกในการดูแลเสถียรภาพระบบสถาบันการเงิน ไม่ใช่กลไกที่ตั้งเป้าว่าจะเอาเงินใส่เข้าไปในระบบการเงินเท่าไหร่ โดยที่ผ่านมาธปท.และธนาคารกลางหลายประเทศ เรามีฟอรั่มที่คุยกัน เรียนรู้ซึ่งกันและกัน โดยประเทศที่มีคิวอี ก็ต้องมีกลไกในการเข้าไปดูแลตลาดตราสารหนี้เป็นพิเศษเช่นเดียวกันในภาวะแบบนี้

“การที่ธนาคารกลางสมัยใหม่เข้าไปซื้อตราสารหนี้เอกชน ไม่ใช่เรื่องที่แปลก ธนาคารของสหรัฐ มีโครงการแบบนี้มาระยะหนึ่งแล้ว แล้วขยายเพิ่มอีกในภาวะโควิด ธนาคารกลางแคนาดาก็เพิ่งขยาย ธนาคารเกาหลีใต้ ธนาคารกลางสหภาพยุโรป ธนาคารกลางของสวีเดน ก็ทำ มันจึงขึ้นอยู่กับว่าถ้าเราเห็นว่าอันนี้จะเป็นปัญหาที่นำไปสู่เสถียรภาพระบบการเงิน ก็สามารถจะมีกลไกที่เข้าไปเกี่ยวข้องกับตราสารหนี้เอกชนได้”

อีกทั้งอยากให้มองว่า เวลาพูดถึงกองทุน BSF คนมักจะมองแต่ผู้ออกตราสารฯ ไปมองว่าเราจะไปช่วยบริษัทที่ออกตราสารฯเป็นที่ตั้ง แต่ถ้ามองในลักษณะของเสถียรภาพระบบการเงินแล้ว จะพบมีความสัมพันธ์กับผู้ถือตราสารหนี้มาก เพราะถ้าคนไม่แน่ใจว่าสถานการณ์โควิดจะเป็นอย่างไร ทุกคนกอดเงินสดแน่นหมด คนถือตราสารอะไรก็ขายทิ้งหมด ของดีก็ไม่ถือ ต้องการถือเงินสด จะทำให้เกิดการลุกลามไปได้

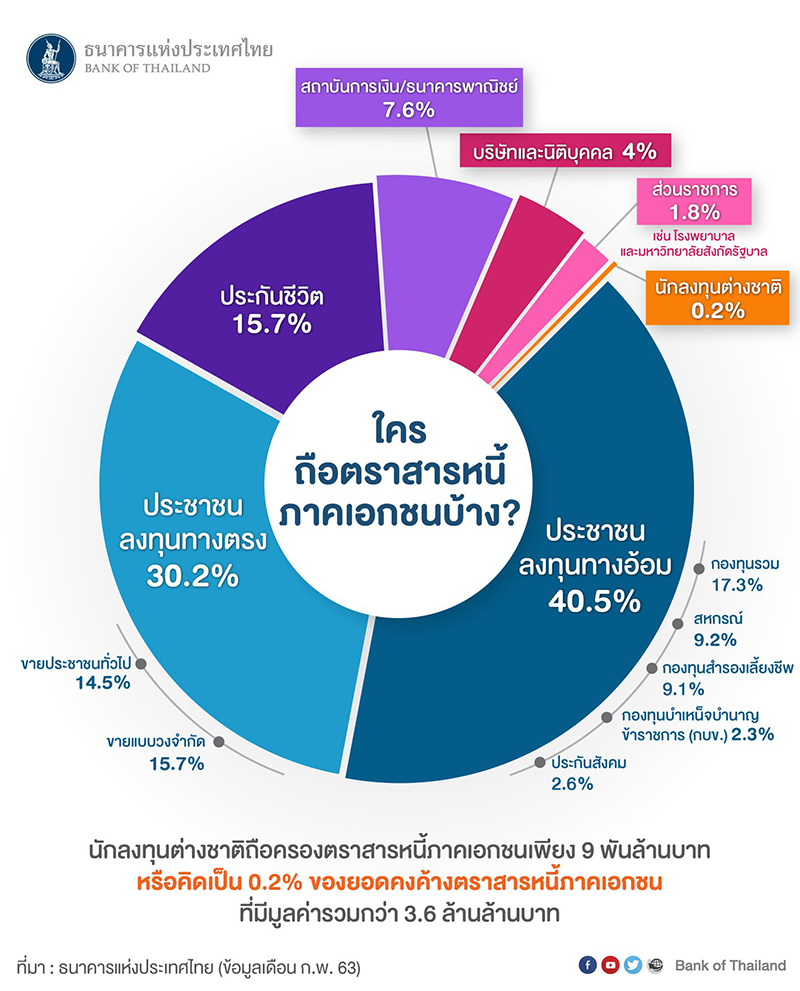

เหมือนกับธนาคารพาณิชย์ ทำไมเราต้องมีกลไกคุ้มครองเงินฝาก เพราะเวลาคนกลัว ไม่มั่นใจ แล้วไปถอนเงิน ธนาคารพาณิชย์จะดีแค่ไหนก็ตาม สินเชื่อที่ปล่อยจะมีคุณภาพดีแค่ไหนก็ตาม จะเกิดปัญหาขาดสภาพคล่อง จึงต้องมีกลไกเข้าไปดูแล อันนี้ก็คล้ายกัน และถ้าดูตราสารหนี้ภาคเอกชนในประเทศไทย จะพบว่ามีประชาชนถือโดยตรง 30% ของ 3.6 ล้านล้านบาท ถือผ่านกองทุนรวม กองทุนสำรองเลี้ยงชีพ กองทุนประกันสังคม กองทุน กบข. และบริษัทประกันชีวิต รวมแล้วอีกประมาณ 40%

“ที่เราเข้าไปดูแลระบบ เพราะเราให้ความสำคัญมากกับประชาชน ผู้ออม ต้องการรักษามูลค่าการออมของประชาชนไม่ให้ถูกกระทบจากสภาวะที่มีความไม่แน่นอนสูง และอาจนำไปสู่การลามไปสู่ตลาดการเงิน ระบบการเงินโดยรวมได้ ถ้าไม่เข้าไปดูแลแต่เนิ่นๆ”

ส่วนการรักษาจุดยืน สถานภาพ ภาพลักษณ์ของการเป็นธนาคารกลางนั้น ผมมองว่าเป็นเรื่องที่สำคัญ เพราะธนาคารกลางเป็นเสาหลักที่สำคัญของระบบเศรษฐกิจ และสิ่งที่เราทำ คือ เราต้องตรวจสอบตัวเองอยู่ตลอดเวลา เพราะเรายึดหลักของธนาคารกลาง และต้องทำให้ได้ตามเป้าหมายในการดูแลเสถียรภาพระบบเศรษฐกิจการเงินของประเทศ

มีคนถามว่าแบงก์ชาติเอาเงินจากไหนมาทำ หลายคนเข้าใจผิดและมองว่า เราไปกู้เงินบ้าง ไปเอาทุนสำรองระหว่างประเทศมาทำบ้าง ขอเรียนว่า สาเหตุที่ต้องออก พ.ร.ก.เป็นการชั่วคราว เพื่อให้อำนาจธปท.ในการจัดสรรสภาพคล่องในระบบการเงินไปเฉพาะจุด

เพราะหากพูดถึงธนาคารกลาง ปกติจะมีหน้าที่ดูแลสภาพคล่องในภาพรวมของระบบเศรษฐกิจ เหมือนเรามีอ่างน้ำ แล้วเราดูแล้วเห็นว่าปริมาณน้ำในอ่างมาก เราก็ดูดน้ำในอ่างออก ดูดสภาพคล่องออก แต่ถ้าน้อยไป เมื่อเทียบกับกิจกรรมทางเศรษฐกิจ เราก็ใส่สภาพคล่องเติมเข้าไป โดยมีตลาดเงิน มีระบบธนาคารพาณิชย์เป็นกลไกการจัดสรรทรัพยากรน้ำ สภาพคล่องที่เราใส่เข้าไป

แต่เนื่องจากปัจจุบันเป็นสภาวะไม่ปกติ กลไกการทำงานของสถาบันการเงิน ตลาดการเงินไม่ปกติ ผู้ออมมีความกังวลโควิด ดังนั้น พ.ร.ก.จึงให้อำนาจธปท.เข้าไปจัดสรรสภาพคล่องให้ตรงจุดได้มากขึ้น เป็นการทำเกินกว่าการดูแลระดับน้ำในภาพรวม และเข้าไปดูแลให้ตรงจุด

อย่างเรื่องเอสเอ็มอี เรารู้ว่าวันนี้เขาได้รับผลกระทบมากจากโควิด เราจึงจัดสภาพคล่องเป็นซอฟท์โลนต้นทุนถูกมากเพียง 0.01% และให้ธนาคารพาณิชย์ไปปล่อยต่อไม่เกิน 2% ให้เอสเอ็มอี อีกอัน คือ ตลาดตราสาหนี้เอกชนที่กลไกทำงานไม่ปกติ ธปท.ก็มีเครื่องมือชั่วคราวที่จะเข้าไปดูแลจัดสรรสภาพคล่องลงไปตรงนี้ได้

“ในสภาวะที่มีความไม่แน่นอนสูง สถาบันการเงินจะปล่อยสินเชื่อเพิ่ม เขาก็จะระมัดระวัง ดังนั้น รัฐบาลจะเข้ามาชดเชยความเสียหายให้ด้วย เหมือนภาวะปกติที่มีกลไกบสย. เข้ามาดูแล เช่นเดียวกับกองทุน BSF หากธปท.เข้าไปดูแลสภาพคล่องในตลาดตราสารหนี้เอกชน แล้วเกิดความเสียหายขึ้น รัฐบาลก็มาชดเชยความเสียหายให้ธปท.อีกส่วนหนึ่งได้ จึงทำให้ต้องมีการออกพ.ร.ก.นี้

ส่วนที่มีคนพูดว่า ธปท.เอาทุนสำรองระหว่างประเทศมาใช้ทำสองอันนี้หรือเปล่า ตอบว่าไม่ใช่ ขอยืนยัน ทุนสำรองระหว่างประเทศของเรายังอยู่ในระดับที่สูงถึง 2.5 แสนล้านดอลล่าสหรัฐ และที่เราจัดการเป็นการดูแลสภาพคล่องที่เป็นเงินบาท ไม่เกี่ยวกับเงินตราต่างประเทศ ไม่เกี่ยวกับทุนสำรองระหว่างประเทศ”

แน่นอนว่าในช่วง 4-5 ปีที่ผ่านมา มีสถานการณ์ไม่ปกติหลายเรื่อง แต่วิกฤตการณ์โควิดก็เป็นความท้าทายมากที่สุดอันหนึ่ง และคงไม่ใช่เฉพาะ ธปท.เท่านั้น แต่ทุกหน่วยงานภาครัฐก็ต้องทำงานหนักมาก เพื่อดูแลให้ระบบเศรษฐกิจ การเงิน การดูแลประชาชนให้ก้าวข้ามวิกฤติไว้ได้ และเรื่องนี้ไม่ใช่เรื่องที่เปิดตามตำรา หรือทำตามสิ่งที่คุ้นชิน แต่เป็นเรื่องที่เราต้องช่วยกันคิดมาตรการให้เท่าทันกับสภาวะวิกฤติ สภาวะที่ไม่ปกติ ที่เรากำลังเผชิญอยู่

ม.ร.ว.ปรีดิยาธร เทวกุล

ตอนนี้เป็นเรื่องของความเชื่อมั่น ทำอย่างไรจะทำให้ผู้ถือหุ้นกู้เชื่อมั่น และถือหุ้นกู้ต่อไปเวลา rollover (ต่ออายุหุ้นกู้ที่ครบกำหนด) ทั้งนี้ หากขนาดของปัญหานิดเเดียว คือ 2-3 หมื่นล้าน ใช้ธนาคารของรัฐเพียงธนาคารเดียวดูแลก็พอไปไหว แต่ตอนนี้ขนาดปัญหาใหญ่มาก ตราสารหนี้เอกชนที่ครบกำหนดในปีนี้ 4 แสนล้าน และยังมีปีหน้าอีก เมื่อปัญหาใหญ่ และอยากให้คนเชื่อมั่น ก็ต้องมีคนที่ออกชื่อไปแล้ว ประชาชนที่ถือหุ้นกู้ สบายใจว่า ถ้าชื่อนี้มามั่นคงแน่ เขาก็เอาด้วย

“ถ้าเอาชื่อ ธปท. และกรุงไทย มา ถามว่าอันไหนดูมั่นคงกว่ากัน และถ้าเราจะทำอะไรที่สำคัญ ทำให้สำเร็จ คือ ประชาชนเชื่อมั่น มาตรการนี้่ถือเป็นมาตรการในการป้องกันปัญหา ไม่ให้เกิดปัญหา คือ สร้างความเชื่อมั่น ให้เขาเต็มใจถือหุ้นกู้ต่อไป หรือ rollover แล้วซื้อใหม่ต่อไป โดยเรื่องจิตวิทยาเป็นเรื่องสำคัญ ในอดีตแบงก์จะล้มหรือไม่ล้มเป็นเรื่องของจิตวิทยา วิธีทำให้เชื่อมั่น คือ ต้องเข้าให้เร็วหน่อย และเตรียมเงินให้พร้อม”

การดูแลเงินกองทุน BSF แบงก์ชาติไม่ได้ดูแลคนเดียว เพราะจะดึงแบงก์พาณิชย์มาช่วยดูแลด้วย และเข้าหลักที่ว่า ธปท.ไม่ใช่เป็นคนแรกที่ทำ แต่ดึงแบงก์พาณิชย์อื่นๆมาช่วยทำก่อน แล้วธปท.ค่อยทำตอนสุดท้าย ส่วนข้อวิจารณ์ต่างๆเกี่ยวกับกองทุน BSF ผมคิดว่าไม่น่าจะมีอะไรที่คนจะวิจารณ์แล้ว โดยเฉพาะหลังจากที่ธปท.ออกหลักเกณฑ์การใช้เงินกองทุน BSF ตนคิดว่าเงินที่จะใช้ก็ไม่มากอย่างที่คิดไว้

“หุ้นกู้ที่มีเรตติ้ง AAA และ AA รวมแล้ว 1 แสนล้านบาท ตอนนี้เขาจัดตัวเองได้แล้ว พวก A ที่มี 2 แสนล้านบาท เขาก็เริ่มจัดกันเอง คงมาใช้ไม่มากนัก ที่จะมาใช้เยอะ คือ BBB ประมาณ 1 แสนล้านบาท แต่เขาต้องหาเงินมาเอง 5 หมื่นล้านบาท ซึ่งมีรองรับ เพราะธนาคารทั้งระบบมีเงินเยอะ ดังนั้น เมื่อผมดูแล้วปัญหา พอผู้ว่าฯ (ธปท.) ออกกฎมาอย่างนี้ ทุกคนเริ่มจัดตัวเองแล้ว เพราะเดิมพูดกันว่าบริษัทจะหาเงินถูกๆไปใช้ แต่คราวนี้ต้องขยันตามปกติ ถ้าไม่ขยันจะได้ของแพง”

นอกจากนี้ ผมเห็นว่าการตั้งกองทุน BSF ไม่ใช่คิวอี เพราะไม่ได้เอาเงินงบประมาณมาใช้ แต่ใช้สภาพคล่องของธปท.ที่มีเหลือเฟือ และคงจะใช้ไม่มากเท่าไหร่ โดยปีนี้มีหุ้นกู้เอกชนที่ครบกำหนดไถ่ถอน 4.8 แสนล้านบาท และที่ผู้ว่าฯธปท. บอกว่าในช่วง 2 ปี มีหุ้นกู้ที่ครบกำหนดไถ่ถอน 9 แสนล้าน แต่ผมประเมินแล้วและมองว่าเหตุการณ์อันนี้ ดูแลให้ดีเพียงปีเดียว ความเชื่อมั่นมันกลับมา แล้วเงินก็จะจางหายไปเอง

ดร.ธาริษา วัฒนเกส

การตั้งกองทุน BSF เป็นสิ่งจำเป็น เพราะตอนนี้เป็นช่วงวิกฤติ และปัญหาในขณะนี้นั้น ไม่ใช่เรื่องการขาดสภาพคล่อง หรือคนไม่มีเงิน แต่เป็นเรื่องที่ว่าเขาไม่มั่นใจ เพราะวิกฤติโควิดนั้น ไม่มีใครรู้ว่าตัวโรคจะสิ้นสุดเมื่อไหร่ เมื่อทุกอย่างไม่มีความชัดเจน เต็มไปด้วยความไม่แน่นอน ทุกคนจึงหลีกเลี่ยงความเสี่ยง ดังนั้น การเตรียมการเอาไว้ ถ้าออกตราสารหนี้มา rollover แล้ว กลไกที่จะซื้อขายไม่ทำงาน กลไกกองทุนอันนี้จะเข้ามารับช่วง แต่ไม่ได้รับช่วงตั้งแต่ตอนนี้

ย้อนกลับไปสมัยวิกฤติปี 40 เราเห็นตั้งแต่ต้นว่า จะมีปัญหาฟองสบู่อสังหาริมทรัพย์ ตลาดหุ้น แต่ตอนนั้นเราไม่ได้ทำอะไร เพราะเรายึดถือตามแนวการทำนโยบายการเงินแบบเดิมๆอยู่ เราก็เข้าไปดูนโยบายการเงินเท่านั้น แต่พอฟองสบู่แตก แล้วเศรษฐกิจก็ดิ่งลงเหว ถามว่าเสียเยอะไหม ก็เสียหายเยอะมาก เราจึงมีการเรียนรู้ตั้งแต่ตอนนี้ รวมถึงวิกฤติเศรษฐกิจของซีกโลกตะวันตกด้วย

ดังนั้น เวลาเห็นสัญญาณที่บ่งบอกว่ามีความเสี่ยงเกิดขึ้น และจะกระทบไปถึงทั้งระบบ ความเสี่ยงเศรษฐกิจและการเงิน ควรเข้าไปแก้ ไม่ใช่รอให้ฟองสบู่แตก แล้วค่อยเข้าไปเก็บกวาด ไปทำความสะอาด ซึ่งการลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจทำได้ก็จริง แต่ความเสียหายมันมากกว่ามาก และผลพวกมากกว่าเยอะ

เช่นเดียวกัน การจัดตั้งกองทุน BSF หลักการ คือ ต้องพูดให้ชัดว่า ไม่ใช่เข้าไปอุ้มธุรกิจใดธุรกิจหนึ่ง และไม่ใช่เข้าไปอุ้มรายใดรายหนึ่ง แต่ต้องเข้าไปเป็นหลังพิงในกรณีที่สภาพคล่องตามกลไกปกติไม่ทำงาน หรือทำงานไม่ได้ พอตั้งหลักแบบนี้ สิ่งที่จะตามมา คือ เงินจากกองทุนนี้จะต้องเป็น last resource ต้องเป็นแหล่งสุดท้ายจริงๆ ดังนั้น การที่ผู้ว่าฯธปท. บอกว่า ดอกเบี้ยจากกองทุนนี้แพงกว่าที่อื่นๆ จึงเป็นสิ่งสำคัญมาก

“มีคนถามว่าทำไมไม่ให้ซอฟท์โลนไปเลย ถ้าให้ซอฟท์โลนไปเลย ของถูกใครๆก็อยากได้ ซึ่งผิดจากหลักการและเจตนารมณ์ที่มีอยู่แล้ว และที่บอกว่าใครๆก็อยากมา มีการจองกันแล้ว ถ้ารู้ว่าดอกเบี้ยแพงกว่าตลาด คิดว่าแรงจูงใจตรงนี้จะหายไปเยอะ อันนี้เป็นทางเลือก หลังจากเขาได้พยายามเต็มที่แล้ว กลุ่มที่เข้าข่ายช่วยเหลือได้ จึงต้องเป็นประเภทที่มีความสามารถที่จะช่วยเหลือตัวเองจนถึงที่สุดแล้วถึงจะมา”

ถามว่านี่เป็นคิวอีแบบไทยๆหรือไม่ เราไม่ต้องไปใช้ชื่อคิวอีก็ได้ เพราะอันนี้ คือ มาตรการที่จะดูแลเสถียรภาพจริงๆ เป็นบทบาทที่เหมือนกันของธนาคารกลางของทุกประเทศ เพราะเมื่อเราเริ่มเห็นสัญญาณ หรือคาดการณ์ไปล่วงหน้า แล้วจะเกิดเหตุการณ์อย่างนั้น และเข้าไปดับไฟแต่เนิ่นๆ ต้นทุนถูกกว่ามาก นี่จึงเป็นวิธีการของเรา เป็นเรื่องที่เราเรียนรู้ซึ่งกันและกันจากต่างประเทศ แล้วเอามาใช้กับสถานการณ์บ้านเราว่าจุดเปราะบางอยู่ตรงไหน ก็ไปปิด ไปแก้ที่เปราะบาง

“อาจารย์ป๋วย (ดร.ป๋วย อึ๊งภากรณ์ อดีตผู้ว่าฯธปท.) เป็นคนที่คิดถึงผลประโยชน์ของประเทศชาติและประชาชนมากที่สุด ได้เริ่มมาตรการใหม่เยอะมากที่ไม่ใช่นโยบายการเงินปกติ อาจารย์ป๋วยอยากให้ความเจริญเติบโตไปถึงต่างจังหวัด ก็มีมาตรการให้ธนาคารพาณิชย์ปล่อยสินเชื่อในต่างจังหวัด ทั้งขอความร่วมมือ และออกหลักเกณฑ์ว่า ถ้าจะเปิดสาขาในเมือง ต้องพ่วงเปิดสาขาต่างจังหวัดด้วย ตรงนี้เป็นตัวอย่างที่ชัดเจนว่า อาจารย์ป๋วยไม่ได้ยึดติดกับตำราของฝรั่งว่า ธนาคารกลางมีบทบาทอะไรบ้าง”

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/