"...ผู้อำนวยการอาวุโส ดอน: ในประมาณการของเรา ทั้งการลงทุนภาครัฐและภาคเอกชนปรับสูงขึ้นในปีหน้า ในส่วนของภาครัฐ ความล่าช้าของการออก พ.ร.บ. งบประมาณปี 2563 ทำให้การลงทุนส่วนหนึ่งถูกผลักไปปีหน้า ในส่วนของภาคเอกชน การลงทุนโครงสร้างพื้นฐานที่เดินหน้าต่อเนื่อง และการลงทุนในส่วนของ EEC จะช่วยตรงนี้ด้วย รวมทั้งการย้ายฐานการผลิต ซึ่งตอนนี้ยังไม่เห็นเม็ดเงินจริงจังเท่าไร แต่ข้อสมมติของเราคาดว่าTrade War จะมีความยืดเยื้อ คงจะเห็นเรื่องของการย้ายฐานการผลิตมากขึ้น เป็นอีกปัจจัยที่เรามีมุมมองเชิงบวกต่อการลงทุนของภาคเอกชนในปีหน้า..."

สรุปสาระสำคัญช่วงถาม-ตอบ งาน Analyst Meeting เมื่อวันพุธที่ 17 กรกฎาคม 2562 ซึ่งมีหลายประเด็นที่กำลังอยู่ความสนใจ ดังนี้

ผู้บริหาร ธปท. ที่ร่วมตอบคำถาม

ผู้ว่าการ วิรไท สันติประภพ

รองผู้ว่าการ ด้านเสถียรภาพการเงิน เมธี สุภาพงษ์

ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ทิตนันทิ์ มัลลิกะมาส

ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ดอน นาครทรรพ

1. ดูแบงก์ชาติมีความอดทนมากกับปัจจัยต่างๆ ทั้งอัตราเงินเฟ้อที่อยู่ในระดับต่ำ ค่าเงินบาทที่แข็งค่า เศรษฐกิจที่ชะลอตัว โดยยังไม่มีการปรับอัตราดอกเบี้ยนโยบาย หากจะปรับลดดอกเบี้ยนโยบายจะพิจารณาเกณฑ์อะไรบ้าง เช่น เศรษฐกิจต้องชะลอตัวมากเพียงใด ?

ผู้ว่าการ: สิ่งที่แบงก์ชาติให้ความสำคัญคงไม่ใช่อดทนถึงจุดไหนแล้วจะทำอะไร แต่เรื่องที่สำคัญมากกว่าคือ “เหตุปัจจัย” ว่าสถานการณ์ดังกล่าวเกิดขึ้นจากเหตุปัจจัยอะไร การเปลี่ยนแปลงที่เกิดขึ้นหลายเรื่องมาจากต่างประเทศ และมีผลกระทบต่อไทยในหลากหลายช่องทาง ด้วยความรุนแรงและด้วยความรวดเร็วที่ต่างกัน เพราะฉะนั้นเราคงไม่ได้มีเกณฑ์ว่า เศรษฐกิจต้องชะลอตัวเท่าไรแล้วจึงจะปรับนโยบาย

ที่ผ่านมาสาเหตุหนึ่งที่ทำให้เศรษฐกิจไทยโตได้น้อยกว่าคาด คือการใช้จ่ายภาครัฐที่ล่าช้า แต่วันนี้เรามีรัฐบาลแล้ว และรัฐบาลมีแผนใช้นโยบายการคลังเพื่อกระตุ้นเศรษฐกิจ เราต้องดูการผสมผสานนโยบายเพื่อเพิ่มประสิทธิภาพของมาตรการต่างๆ ที่จะออกมา สำหรับเงินเฟ้อก็เช่นกันต้องดูว่าเป็นผลจากปัจจัยด้าน Supply หรือ Demand ซึ่งจะแตกต่างกัน ไม่จำเป็นต้องใช้นโยบายเหมือนกัน ดังนั้น เราไม่มีเกณฑ์ในใจว่าบาทแข็งเท่าไรหรือเศรษฐกิจชะลอตัวเท่าไร กนง. จะต้องปรับนโยยาย ถ้าเป็นแบบนั้นจะเป็นมุมมองที่หยุดนิ่ง แข็งตัว (Static) เกินไป ในโลกที่ซับซ้อนและเปลี่ยนแปลงรวดเร็วขึ้น

2. ตั้งแต่ปลายปีก่อน “เสถียรภาพระบบการเงิน” ดูเหมือนเป็นเป้าหมายหลักของ กนง. ซึ่งได้ออกมาตรการดูแลหลายเรื่อง และมาตรการ LTV ถือว่ามีประสิทธิภาพค่อนข้างสูง เมื่อมองไปข้างหน้า นโยบายการเงินจะให้น้ำหนักของแต่ละเป้าหมายเปลี่ยนแปลงไปหรือไม่?

ผู้ว่าการ: การชั่งน้ำหนักทั้ง 3 ปัจจัยในการพิจารณานโยบายการเงินของ กนง. นั้น “เสถียรภาพระบบการเงิน” ไม่ใช่เป้าหมายหลัก ในการทำนโยบายการเงิน กนง.ยังใช้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น เงินเฟ้อจึงยังเป็นเป้าหมายหลัก แต่ถ้าเมื่อเงินเฟ้ออยู่ในกรอบของเป้าหมายและไม่ได้ส่งผลลบไปสู่เรื่องอื่นๆ เช่น ต่ำเกินไปจนคนชะลอการใช้จ่าย หรือสูงเกินไปจนมีผลต่อการขยายตัวเศรษฐกิจระยะยาว เราสามารถให้น้ำหนักกับเรื่องอื่นได้มากขึ้น ทั้งการขยายตัวทางเศรษฐกิจ และเสถียรภาพระบบการเงิน

สิ่งที่เราสื่อสารต่อเนื่อง คือ การแก้ปัญหาเรื่องเสถียรภาพของระบบการเงินจะต้องผสมผสานนโยบายที่หลากหลาย ไม่ใช่ใช้นโยบายอัตราดอกเบี้ยแต่เพียงอย่างเดียว จะเห็นว่าที่ผ่านมาแบงก์ชาติทำทั้งมาตรการ Macroprudential ซึ่งดูแลความเสี่ยงของเสถียรภาพระบบการเงินโดยรวม และมาตรการ Microprudential ซึ่งเป็นกฎเกณฑ์การดูแลและการตรวจสอบสถาบันการเงินแต่ละแห่ง ควบคู่การดำเนินนโยบายการเงินผ่านอัตราดอกเบี้นโยบาย

การผสมผสานเครื่องมือนโยบายเป็นเรื่องที่สำคัญมากในโลกที่ซับซ้อนมากขึ้น แม้กระทั่งกองทุนการเงินระหว่างประเทศ (IMF) ซึ่งเมื่อก่อนมีมุมมองที่ให้ใช้เครื่องมือนโยบายแต่ละอันแยกออกจากกัน แต่ช่วงหลังเริ่มพูดถึง Integrated Policy Framework หรือการผสมผสานใช้เครื่องมือด้านนโยบายต่าง ๆ

ตัวอย่าง มาตรการล่าสุดที่ชะลอการไหลเข้าของเงินทุนระยะสั้น เพื่อลดแรงกดดันที่มีต่ออัตราแลกเปลี่ยน ชี้ให้เห็นว่าแต่ละปัญหาไม่สามารถแก้ได้ด้วยเครื่องมือใดเครื่องมือเดียว นโยบายอัตราดอกเบี้ยไม่สามารถตอบโจทย์ได้ทุกเรื่อง มาตรการชะลอการไหลเข้าของเงินทุนระยะสั้นที่เพิ่งออกไป เป็นเพียงหนึ่งในชุดของเครื่องมือที่สามารถนำมาใช้ดูแลอัตราแลกเปลี่ยน

3. ธนาคารกลางหลายแห่งทั่วโลกได้ทยอยลดดอกเบี้ย นโยบายการเงินของไทยจะมีทิศทางอย่างไร

ผู้ว่าการ : ตั้งแต่ต้นปี 62 นโยบายการเงินต่างประเทศเริ่มปรับลดลง แต่นโยบายการเงินไทยยังไม่ได้ปรับ อาจจะมีคำถามว่าเราทำช้าไปหรือไม่ ถ้าดูรูปที่ 2 ช่วงต้นปี 61 ธนาคารกลางอื่นปรับขึ้นอัตราดอกเบี้ย ไทยไม่ได้ปรับขึ้น นโยบายการเงินของแต่ละประเทศต้องตอบโจทย์สถานการณ์เศรษฐกิจของประเทศนั้นเป็นหลัก ตอนนั้นที่ไม่ขึ้นเพราะยังไม่มีความจำเป็น และเราอยากจะเห็นเศรษฐกิจไทยเข้มแข็งมากขึ้นกว่าที่เป็นอยู่ จึงคงอัตราดอกเบี้ยนโยบายให้อยู่ในระดับที่ต่ำต่อเนื่อง

ต่อมาช่วงปลายปี 2561 เมื่อเศรษฐกิจไทยขยายตัวใกล้เคียงกับศักยภาพมากขึ้น ปีที่แล้วขยายตัวร้อยละ 4.1 ในช่วงก่อนที่จะเกิด Trade tension รุนแรงก็ประเมินว่าเศรษฐกิจในปี 62 จะโตได้ประมาณร้อยละ 4 ขณะที่ความเปราะบางด้านเสถียรภาพระบบการเงินเริ่มชัดเจนมากขึ้น และทิศทางนโยบายการเงินโลกมีลักษณะที่ตึงตัวในช่วงปลายปีที่แล้ว ทำให้ กนง. ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายเพียงแค่ร้อยละ 0.25 ในช่วงปลายปี 61

ในปัจจุบัน อัตราดอกเบี้ยนโยบายของไทยยังอยู่ในระดับต่ำมากถ้าเทียบกับประเทศอื่น ยังต่ำกว่าอเมริกาพอสมควร การดำเนินนโยบายการเงินของไทยผ่อนคลายกว่าประเทศอื่น อาจจะเป็นครั้งแรกในประวัติศาสตรที่รัฐบาลไทยสามารถกู้เงินได้ถูกกว่ารัฐบาลสหรัฐฯ เพราะฉะนั้นทิศทางนโยบายการเงินต้องคำนึงถึงบริบทของแต่ละประเทศเป็นหลัก

นอกจากนี้ เวลาที่ดูว่านโยบายการเงินตึงตัวหรือไม่ตึงตัว เราไม่ได้ดูเฉพาะอัตราดอกเบี้ยอย่างเดียว ถ้าดูในมิติการปล่อยสินเชื่อพบว่าสินเชื่อยังขยายตัวดี ในช่วงหลังเริ่มเห็นสถาบันการเงินที่ระดมเงินฝากเพิ่มมากขึ้นเพื่อเตรียมปล่อยสินเชื่อเพิ่ม มีหลายสัญญาณที่แสดงให้เห็นว่านโยบายการเงินไทยไม่ได้ตึงตัว ตลาดสินเชื่อยังมีการแข่งขันค่อนข้างสูง แต่ในอีกด้านหนึ่งก็ส่งผลให้หนี้ครัวเรือนและหนี้ของภาคเอกชนเพิ่มขึ้นต่อเนื่อง

รองผู้ว่าการ เมธี: การทำนโยบายการเงินต้องเน้นเรื่องพัฒนาการของข้อมูลล่าสุด (Data-dependent) และมองไปข้างหน้า (Forward-looking) ถ้าเราทำนโยบายการเงินโดยดูจากสถานการณ์ปัจจุบันอย่างเดียวอาจจะไปผิดทิศทาง เพราะนโยบายการเงินกว่าจะมีผลก็ต้องใช้ระยะเวลา จึงต้องดูว่าในระยะข้างหน้าเป็นอย่างไร และเนื่องจากในระยะข้างหน้ามีความเสี่ยงค่อนข้างสูง เพราะฉะนั้น เราพยายามดำเนินนโยบายให้มีความยืดหยุ่น (Flexibility) ค่อนข้างมาก ตอนนี้นโยบายการเงินให้น้ำหนักกับการดูแลเสถียรภาพระบบการเงินด้วย ซึ่งไม่ใช่การเรื่องปรับเปลี่ยนอุปสงค์ (Demand Management) เพียงอย่างเดียว แต่เป็นเรื่องระยะยาวที่ต้องปรับพฤติกรรมทั้งผู้กู้และผู้ให้กู้ บรรยากาศที่กระตุ้นการบริโภค ซึ่งส่วนหนึ่งต้องใช้นโยบายการเงิน และอีกส่วนหนึ่งต้องใช้มาตรการ Macroprudential และ Microprudential เป็นเรื่องที่ต้องพิจารณานโยบายร่วมกัน

4. ที่ผ่านมาเงินบาทที่แข็งค่าเกิดจากอะไร ผลกระทบต่อส่งออกเป็นอย่างไร และจะมีมาตรการดูแลค่าเงินบาทออกมาเพิ่มเติมหรือไม่?

ผู้ว่าการ: มีหลายปัจจัยที่สร้างแรงกดดันต่อค่าเงินบาท ปัจจัยแรกที่สำคัญ คือ การดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ หรือ Fed รวมทั้งมุมมองของนักลงทุนเกี่ยวกับสภาพคล่องในตลาดการเงินโลก ซึ่งส่วนนี้เป็นปัจจัยภายนอก

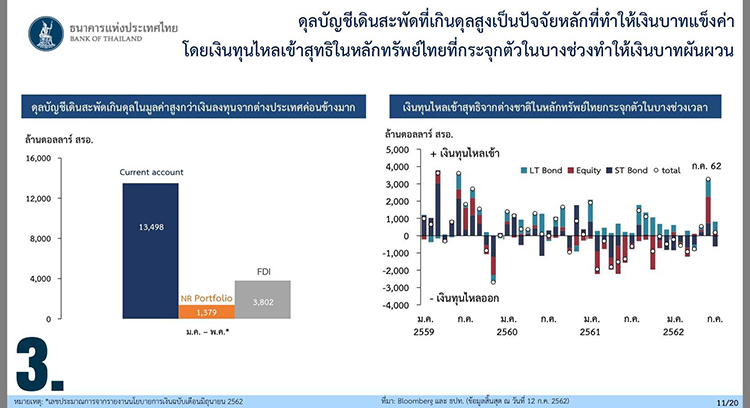

สำหรับปัจจัยภายใน อันแรกคือ การเกินดุลบัญชีเดินสะพัดที่ค่อนข้างมาก และอีกส่วน ถ้าดูยอดการลงทุนของนักลงทุนต่างชาติ (NR Portfolio) ในช่วง 5 เดือนแรกของปีนี้ พบว่าเงินทุนที่ไหลเข้าสุทธิคิดเป็นประมาณ 10% ของการเกินดุลบัญชีเดินสะพัดเท่านั้น ถ้าดูรูปขวามือ จะเห็นว่าเงินทุนไหลเข้าเพิ่งกลับมาในช่วงเดือน มิ.ย. โดยเฉพาะในตลาดหุ้นและพันธบัตรระยะยาว เงินทุนไหลเข้าระยะสั้นก็มีอยู่บ้าง สาเหตุที่เข้ามาเยอะในช่วงเดือน มิ.ย. เพราะดัชนี MSCI ปรับเพิ่มน้ำหนักของไทยทำให้มีการเข้ามาลงทุนในตลาดหุ้น สำหรับเงินที่เข้ามาในพันธบัตรระยะยาว เป็นเพราะการปรับเพิ่มน้ำหนักของไทยใน JP Morgan Bond Index

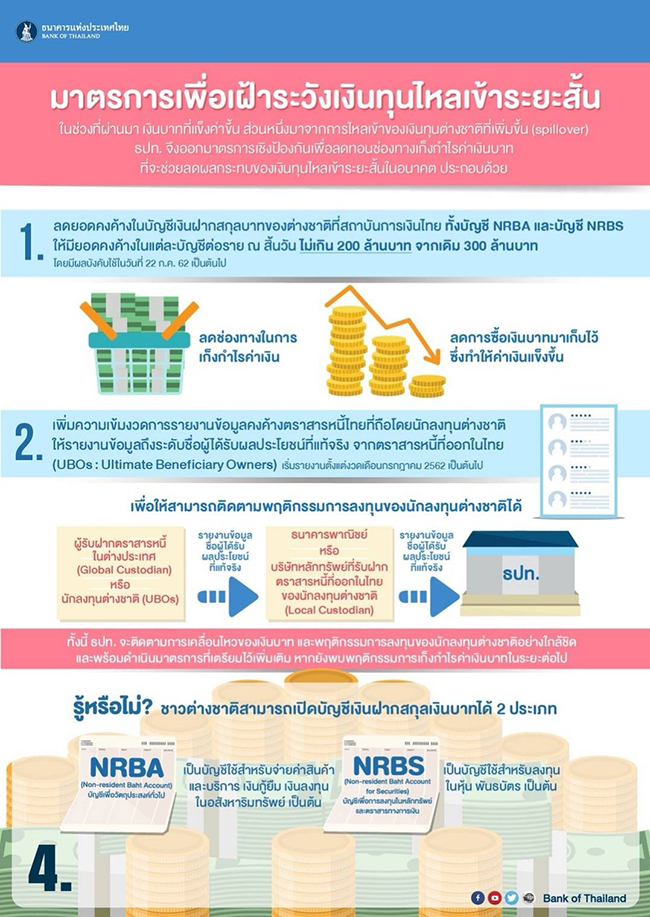

แต่สิ่งที่เราไม่ชอบ คือ การไหลเข้ากระจุกตัวในช่วงสั้นสั้น โดยถ้าดูข้อมูลเงินทุนไหลเข้า 5 เดือนอยู่ที่ 1.3 billion USD ซึ่งจริง ๆ ไม่มาก แต่เวลาเงินทุนไหลเข้าจากปัจจัยภายนอก เช่น การเปลี่ยนมุมมองของ Fed จะทำให้เงินไหลเข้าเร็ว โดยเฉพาะกรณีไทยที่ถูกจัดว่าเป็น Safe Haven เป็นประเทศที่มีเสถียรภาพสูง การที่เงินทุนไหลเข้ามาเร็วในช่วง 2-3 วัน จะกดดันทำให้ค่าเงินบาทแข็งค่าขึ้นเร็ว ในทางตรงข้าม เวลาที่สถานการณ์ต่างประเทศเปลี่ยน ค่าเงินของประเทศในภูมิภาคอ่อนค่าลง แต่เงินบาทของเราไม่ได้อ่อนค่าลงเร็วเหมือนประเทศในภูมิภาค ส่วนหนึ่งเพราะไทยมีการเกินดุลบัญชีเดินสะพัดซึ่งเป็นเสมือนลมใต้ปีก ในด้านแข็งค่า เงินบาทถูกปะทะค่อนข้างมากเพราะเป็น Safe Haven ในด้านอ่อนค่า เงินบาทไม่ได้อ่อนเร็วเหมือนเพื่อนบ้านเพราะการเกินดุลบัญชีเดินสะพัด ดังนั้น เราต้องการลดขนาดของท่อที่จะมาปะทะกับเราให้เล็กลง ซึ่งเป็นที่มาของ 2 มาตรการ ที่มุ่งหวังลดแรงกระแทกจากเงินทุนไหลเข้าในระยะสั้นที่จะทำให้อัตราแลกเปลี่ยนผันผวน

รองผู้ว่าการ เมธี: นอกจากพยายามเข้มงวดเรื่องเงินทุนขาเข้าแล้ว เรื่องเงินทุนขาออกของคนไทย เราก็พยายามผ่อนคลายมากขึ้นตามลำดับดังที่เคยประกาศไว้ ในระยะต่อไป การลงทุนในหลักทรัพย์ต่างประเทศของคนไทยจะผ่อนคลายมากกว่านี้ เป็นประโยชน์ต่อการกระจายความเสี่ยงด้านการเงินของประเทศ และเพิ่มความคล่องตัวในธุรกรรมด้านต่างประเทศเพิ่มขึ้น ทั้งการโอนเงิน การแลกเงิน การลงทุน จะสะดวกมากขึ้นเรื่อยๆ

ส่วนคำถามที่ว่าเราจะมีมาตรการอื่น ๆ เพิ่มเติมหรือไม่ ต้องเรียนย้ำว่า การทำนโยบายการเงินของเราใช้หลัก Data-dependent ถ้าสถานการณ์ต่างไปจากที่เราประเมินไว้มาก เราก็พร้อมปรับนโยบายการเงิน หลักนี้เป็นสิ่งที่เราใช้ในดำเนินนโยบายการเงินในช่วงที่ผ่านมา ถ้าเป็นปัจจัยความเปราะบางเฉพาะจุด เราก็มีหลายเครื่องมือที่สามารถเอามาใช้ได้เพิ่มเติม ขึ้นอยู่กับสถานการณ์ในแต่ละช่วงเวลา และเหตุปัจจัยแต่ละเรื่อง

นอกจากนี้ สำหรับการส่งออก ในช่วง 5 เดือนแรกของปีนี้ โดยรวมการส่งออกติดลบ 4.5% แต่ถ้าหักทองคำและน้ำมันออกจะติดลบเพียง 3.5% เพราะว่าทองคำไม่ได้มีผลกับระบบเศรษฐกิจและขึ้นอยู่กับราคาทองคำในตลาดโลกเป็นหลัก ราคาน้ำมันในช่วงที่ผ่านมาก็มีความผันผวน

อย่างไรก็ดี ถ้าดูการส่งออกของประเทศในภูมิภาคส่วนใหญ่ก็ติดลบเช่นกัน จากผลของ trade tension และการค้าโลกที่ซบเซา หลายประเทศตัวเลขส่งออกติดลบมากกว่าไทย บางประเทศติดลบถึง 10% แม้ว่าหลายสกุลเงินในภูมิภาค เช่น วอนของเกาหลีอ่อนค่า 5.4 % และดอลลาร์ไต้หวันอ่อนค่า 1.4% การส่งออกของทั้งสองประเทศติดลบ 7.5% และ 4.2% ตามลำดับ

บ่อยครั้งเราไม่ได้พิจารณาข้อมูลในรายละเอียด อาจจะให้น้ำหนักกับบางปัจจัย เช่น เงินทุนไหลเข้าเป็นปัจจัยสำคัญที่ทำให้เงินบาทแข็งค่า หรือ ค่าเงินเป็นปัจจัยสำคัญที่ทำให้การส่งออกหดตัว ตรงนี้มีความสำคัญ เพราะการตั้งโจทย์ผิด ทำให้การใช้เครื่องมือผิด ซึ่งอาจเป็นปัญหา

5. ที่ผ่านมา การคาดการณ์อัตราเงินเฟ้อ (Expected Inflation) ต่ำลงเป็นผลจากการดำเนินการของแบงก์ชาติหรือไม่ และแบงก์ชาติกังวลหรือไม่กับเงินเฟ้อที่ลดต่ำลงในช่วงที่ผ่านมา

ผู้ว่าการ: งานศึกษาของหลายธนาคารกลางและหลายสถาบันวิจัย พบว่าอัตราเงินเฟ้อทั่วโลกที่ลดลงส่วนหนึ่งเกิดจากความสำเร็จของกรอบเป้าหมายเงินเฟ้อ (Inflation Targeting Framework) โดยกรอบเป้าหมายเงินเฟ้อทำให้ธนาคารกลางมีความน่าเชื่อถือ (Creditability) ทำให้ประชาชนเชื่อมั่นว่าธนาคารกลางสามารถควบคุมไม่ให้เงินเฟ้อสูงกว่าที่ควรได้ สำหรับในกรณีของไทย การที่ Expected Inflation ปรับลดลงส่วนหนึ่งเป็นผลจากความน่าเชื่อถือของธนาคารกลาง

นอกจากนี้ เงินเฟ้อที่ต่ำลงกว่าในอดีตเป็นผลจากอีกหลายปัจจัย มีงานศึกษาหลายชิ้นรวมทั้งการศึกษาของ ธปท. ชี้ว่าการเปลี่ยนแปลงเชิงโครงสร้าง 2 เรื่องใหญ่ มีผลทำให้อัตราเงินเฟ้อปรับลดลง เรื่องแรกคือ พัฒนาการของเทคโนโลยี ทำให้ราคาสินค้าเกี่ยวกับไอทีปรับลดลงมาก เช่น เครื่องใช้ไฟฟ้า เครื่องมือสื่อสาร คอมพิวเตอร์ สิ่งเหล่านี้เราอาจจะไม่ได้ซื้อบ่อย แต่มีสัดส่วนใหญ่ในตะกร้าเงินเฟ้อ ส่วนนี้ทำให้เงินเฟ้อต่ำ อาจได้ยินคนบ่นทำไมอัตราเงินเฟ้อต่ำ แต่คนยังรู้สึกว่าของแพง ดังนั้น การวัดเงินเฟ้อในอนาคตอาจต้องคำนึงรูปแบบที่เปลี่ยนไปเพื่อสะท้อนค่าครองชีพของประชาชนที่แท้จริง เรื่องที่สองคือ การเข้าสู่สังคมผู้สูงอายุ ซึ่งมีผลในหลายประเทศ ทำให้พฤติกรรมการจับจ่ายและประเภทของสินค้าที่ซื้อเปลี่ยนแปลงไป

ผู้ช่วยผู้ว่าการ ทิตนันท์: ถ้าเราดูเครื่องชี้ Expected Inflation ที่ผ่านมา 2–3 ปี ช่วงที่อัตราดอกเบี้ยอยู่ในระดับต่ำ เราพบว่า Expected Inflation ปรับลดลงมาบ้าง ตอนนี้ล่าสุดอยู่ที่ประมาณ 2% สำหรับการกำหนดเป้าเงินเฟ้อในระยะข้างหน้า การคำนึงถึงระดับที่เหมาะสมเพื่อยึดเหนี่ยวการคาดการณ์เงินเฟ้อ ยังเป็นเรื่องสำคัญ เพราะถ้า Expected Inflation ต่ำเกินไปก็ไม่ดี

6.ในช่วงที่ผ่านมาคนไทยออกไปลงทุนในหลักทรัพย์ต่างประเทศเพิ่มขึ้น ซึ่งช่วยลดแรงกดดันด้านแข็งค่าของเงินบาทได้ส่วนหนึ่ง ขณะที่แบงก์ชาติเตือนเรื่องความเสี่ยงด้านการกระจุกตัว (Concentration Risks) ที่กองทุนรวมไปถือตราสารหนี้กระจุกตัวในเพียงไม่กี่ประเทศ

ผู้ว่าการ: เรื่อง Concentration Risks ของกองทุนรวมที่ลงทุนในต่างประเทศส่วนหนึ่งเป็นเรื่องกระจุกตัวในบางประเทศ แต่เมื่อลงไปดูข้อมูลเชิงลึก พบว่ากระจุกตัวอยู่ในผู้ออกตราสาร (Issuer) รายเดียวกันด้วย คือเป็นสถาบันการเงินเดียวกันที่กองทุนหลายแห่งเข้าไปลงทุนหรือฝากเงินไว้ เป็นชื่อซ้ากันมาก เรายกประเด็นนี้ขึ้นมาเตือน เพื่อให้แน่ใจว่าบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) มีกลไกการบริหารความเสี่ยงที่ดี มีการศึกษาความเสี่ยงของแต่ละ Issuer ที่ไปลงทุนอย่างรอบคอบ เพราะแม้ว่าสถาบันการเงินที่เป็น Issuer จะอยู่ในประเทศที่ Credit Rating ดีก็ตาม แต่การบริหารงานภายในอาจแตกต่างกันได้ จึงเตือนเพื่อให้ระมัดระวัง และทาง ก.ล.ต. เองจะมีเกณฑ์ที่ออกมาดูแลในเรื่องนี้มากขึ้น

การลงทุนในต่างประเทศของกองทุนรวมอาจไม่ได้ช่วยลดแรงกดดันค่าเงินบาทมากนัก เพราะส่วนใหญ่เป็นกองทุนรวมตราสารหนี้ที่มีการป้องกันความเสี่ยงอัตราแลกเปลี่ยน (Hedging) ไว้แล้ว ขณะที่พฤติกรรมกองทุนรวมอาจเพิ่มแรงกดดันค่าเงินบาทในบางจังหวะ เช่นปกติ Hedging เอาไว้เพียง 70-80% เมื่อเงินบาทมีแนวโน้มแข็งค่าก็จะรีบเข้ามา Hedging เพิ่มขึ้นพร้อม ๆ กัน ซึ่งจะกดดันค่าเงินบาทให้แข็งค่าขึ้นไปอีก เป็นพฤติกรรมคล้ายกับผู้ส่งออกจำนวนมากที่ไม่ได้ Hedging เป็นประจำ พอเวลาที่ค่าเงินเปลี่ยนแปลงเร็วก็มา Hedging พร้อมกันเยอะ ๆ ซึ่งสร้างแรงกดดันให้กับค่าเงินโดยไม่จำเป็น

โจทย์สำคัญคือทำอย่างไรให้ผู้ส่งออกไทยป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนอย่างสม่ำเสมอเหมือนผู้ส่งออกในต่างประเทศ เช่น ต่อไปผู้ส่งออกอาจต้องคิดรวมค่า Hedging ไว้ในราคาสินค้า ตั้งแต่ขั้นตอนเสนอราคาให้ลูกค้า เช่นเดียวกับค่าประกันเพื่อขนส่งสินค้าทางทะเลที่ต้องซื้อตั้งแต่ต้น เพราะเราไม่รู้ว่าจะเกิดอะไรขึ้น เมื่อเทียบกับต่างประเทศ เงินบาทผันผวนน้อยกว่าเมื่อเทียบกับเงินสกุลอื่น แต่ในหลายประเทศที่ธนาคารกลางไม่ได้แทรกแซงและปล่อยให้ค่าเงินผันผวนได้สูง ทำไมผู้ประกอบการของเขาที่อยู่ในอุตสาหกรรมเดียวกับเราสามารถบริหารความเสี่ยงจากอัตราแลกเปลี่ยนได้เป็นปกติ เรื่องนี้เป็นเรื่องที่เราต้องช่วยกันส่งเสริม แน่นอนว่าเป็นต้นทุนที่สูงขึ้นในวันแรกที่เริ่มทำ แต่เหมือนกับการซื้อประกันในอนาคตที่จะผันผวนมากขึ้น อัตราแลกเปลี่ยนถูกกำหนดมาจากปัจจัยต่างประเทศเป็นหลัก ซึ่งคาดเดาและควบคุมไม่ได้

7. มาตรการลดปริมาณพันธบัตร (Supply Bond) มีประสิทธิผลมากน้อยเพียงใด

ผู้ว่าการ: นโยบายทุกอย่างมีทั้งข้อดีและข้อเสีย เราต้องดูความเหมาะสมแต่ละช่วงเวลา การลด Supply Bond ทำให้อัตราดอกเบี้ยระยะสั้นลดลงช่วยลดแรงจูงใจของนักลงทุนต่างชาติรายใหม่ๆ ที่ต้องการมาพักเงินในประเทศไทยได้บ้าง ซึ่งดีกว่าการลดอัตราดอกเบี้ยนโยบายเพื่อหวังผลให้ต่างชาติไม่มาพักเงิน เพราะอัตราดอกเบี้ยนโยบายมีผลไปสู่อัตราดอกเบี้ยธนาคารพาณิชย์ มีผลไปทั้งระบบเศรษฐกิจ ซึ่งไม่ควรปรับขึ้นลงตามกระแสเงินทุนไหลเข้าในช่วงสั้นๆ

การปรับ Supply Bond ข้อดีคือ ความยืดหยุ่น (Flexibility) เพราะเราสามารถปรับตารางการประมูลพันธบัตรได้ทุกเดือน ขึ้นอยู่กับสถานการณ์ของเงินทุนไหลเข้าออก แต่ก็มีข้อเสียบ้างในแง่ที่ราคาของพันธบัตรอาจมีความผันผวนมากขึ้น เพราะฉะนั้นเราติดตามสถานการณ์อยู่ ช่วงที่ผ่านมาได้ทดลองไปบ้าง โดยการปรับ Supply Bond แต่ละช่วงอายุจะแตกต่างกัน ขึ้นอยู่กับสภาพคล่องในแต่ละเดือน เช่น เดือนที่ผ่านมารัฐบาลเก็บรายได้ภาษีเข้ามาฝากไว้ที่แบงก์ชาติมาก ถือว่ามีการดูดซับสภาพคล่องแล้วโดยไม่ต้องออกพันธบัตรเพิ่มมาก เพราะฉะนั้น การปรับ Supply Bond ก็อยู่ใน Menu List ของเครื่องมือที่เราพร้อมจะใช้ ถ้าเราเห็นว่ามีกระแสเงินทุนที่ผิดปกติเข้ามา เป็นกลไกที่ตอบโจทย์วัตถุประสงค์ตามสถานการณ์ ซึ่งทุกนโยบายที่ทำ มีทั้งข้อดีและข้อเสีย ไม่มีนโยบายอะไรที่ฟรี

8. แบงก์ชาติมองว่าการลงทุนภาครัฐและภาคเอกชน จะมีโอกาสเร่งขึ้นมากกว่านี้หรือไม่

ผู้อำนวยการอาวุโส ดอน: ในประมาณการของเรา ทั้งการลงทุนภาครัฐและภาคเอกชนปรับสูงขึ้นในปีหน้า ในส่วนของภาครัฐ ความล่าช้าของการออก พ.ร.บ. งบประมาณปี 2563 ทำให้การลงทุนส่วนหนึ่งถูกผลักไปปีหน้า ในส่วนของภาคเอกชน การลงทุนโครงสร้างพื้นฐานที่เดินหน้าต่อเนื่อง และการลงทุนในส่วนของ EEC จะช่วยตรงนี้ด้วย รวมทั้งการย้ายฐานการผลิต ซึ่งตอนนี้ยังไม่เห็นเม็ดเงินจริงจังเท่าไร แต่ข้อสมมติของเราคาดว่าTrade War จะมีความยืดเยื้อ คงจะเห็นเรื่องของการย้ายฐานการผลิตมากขึ้น เป็นอีกปัจจัยที่เรามีมุมมองเชิงบวกต่อการลงทุนของภาคเอกชนในปีหน้า.