‘ธปท.’ เผย ณ เดือน ก.ค. มีลูกหนี้ 5.1 ล้านบัญชี ยอดหนี้ 3.35 ล้านล้านบาท เข้ามาตรการช่วยเหลือฯ ระบุอนุมัติสินเชื่อฟื้นฟูแล้ว 1.06 แสนล้านบาท เร่งผลักดันมาตรการ ‘ปรับโครงสร้างหนี้ระยะยาว-สนับสนุนเงินใหม่-การรวมหนี้’

.........................

เมื่อวันที่ 28 ก.ย. ธนาคารแห่งประเทศไทย (ธปท.) จัดงาน Media Briefing เรื่อง ภาพรวมการให้ความช่วยเหลือลูกหนี้ โดยมี น.ส.ชญาวดี ชัยอนันต์ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธปท. , น.ส.สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธปท.และน.ส.อรมนต์ จันทพันธ์ รองผู้อำนวยการ กลุ่มงานปรับโครงสร้างหนี้ ธปท. เป็นผู้ให้ข้อมูล

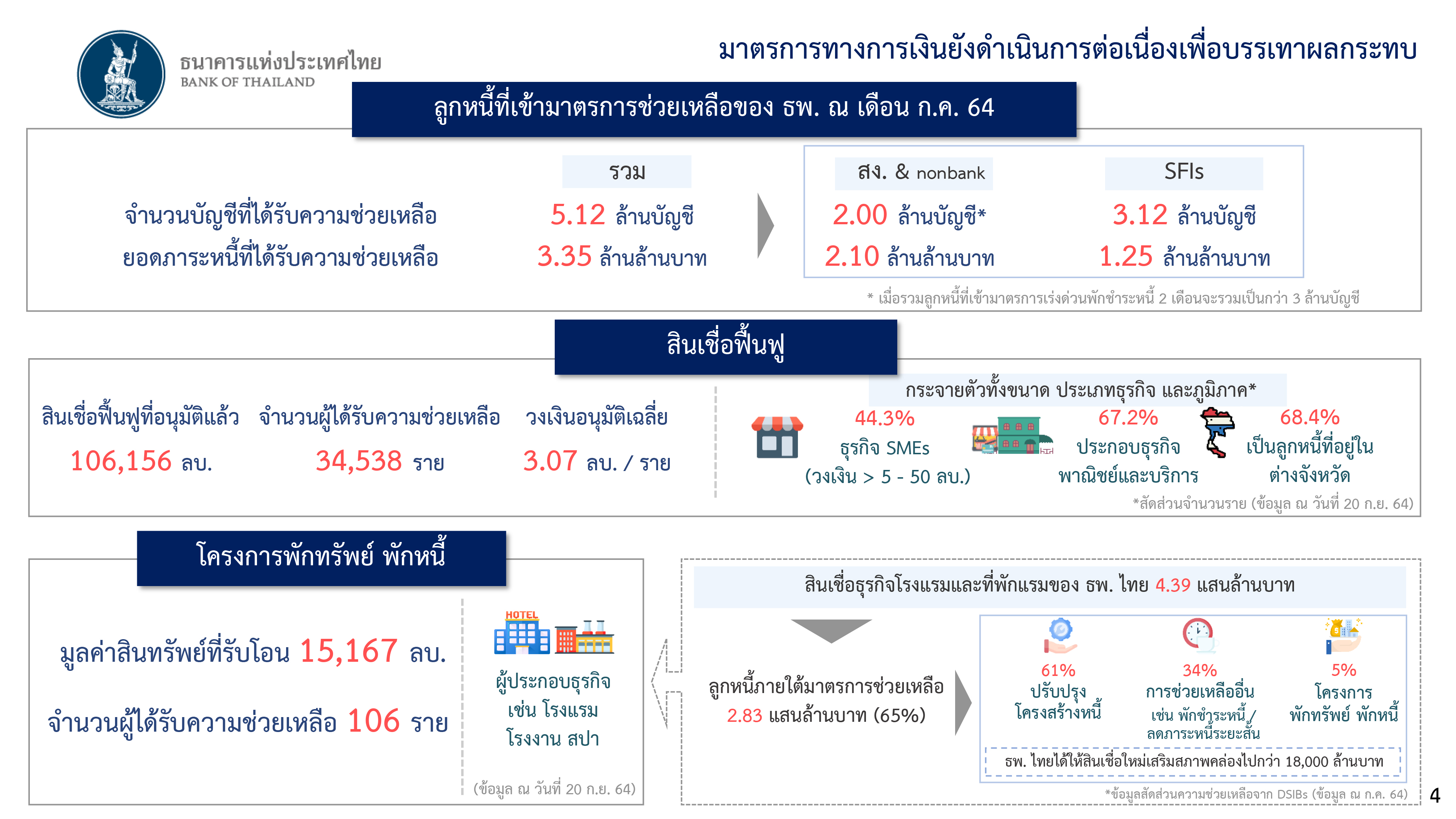

ทั้งนี้ ธปท. ได้ชี้แจงความคืบหน้าของมาตรการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจาก COVID-19 ว่า ณ สิ้นเดือน ก.ค. 64 มีลูกหนี้ได้รับความช่วยเหลือภายใต้มาตรการทั้งสิ้น 5.12 ล้านบัญชี คิดเป็นยอดหนี้ 3.35 ล้านล้านบาท แบ่งเป็นลูกหนี้ของสถาบันการเงิน และ non-banks 2 ล้านบัญชี ยอดหนี้ 2.1 ล้านล้านบาท และลูกหนี้สถาบันการเงินเฉพาะกิจ (SFIs) 3.12 ล้านบัญชี ยอดหนี้ 1.25 ล้านล้านบาท

ขณะเดียวกัน ธปท. ได้อนุมัติสินเชื่อฟื้นฟูไปแล้วทั้งสิ้น 106,156 ล้านบาท ถึงเป้าหนึ่งแสนล้านบาทเร็วกว่ากำหนด โดยสินเชื่อกระจายตัวได้ดีและครอบคลุมลูกหนี้ 34,538 ราย เฉลี่ยรายละ 3.07 ล้านบาท เป็นธุรกิจขนาดเล็ก (ร้อยละ 44.3) ประกอบธุรกิจการพาณิชย์และบริการ (ร้อยละ 67.2) และเป็นลูกหนี้ที่อยู่ในพื้นที่ต่างจังหวัด นอกเขตกรุงเทพและปริมณฑล (ร้อยละ 68.4)

ส่วนโครงการพักทรัพย์พักหนี้ มีมูลค่าสินทรัพย์ที่รับโอน 15,167 ล้านบาท ผู้ได้รับความช่วยเหลือ 106 ราย ส่วนใหญ่เป็นผู้ประกอบธุรกิจโรงแรม โรงงาน และสปา

อย่างไรก็ดี สำหรับธุรกิจโรงแรมและที่พัก มีลูกหนี้ของธนาคารพาณิชย์ไทยที่ได้รับความช่วยเหลือภายใต้มาตรการ 2.83 แสนล้านบาท (ร้อยละ 65 ของสินเชื่อธุรกิจโรงแรมและที่พักทั้งสิ้น) ด้วยการปรับปรุงโครงสร้างหนี้ (ร้อยละ 61) การช่วยเหลืออื่น เช่น พักชำระหนี้ หรือลดภาระหนี้ระยะสั้น (ร้อยละ 34) และโครงการพักทรัพย์พักหนี้ (ร้อยละ 5)

นอกจากนี้ ธปท. เน้นย้ำความสำคัญของมาตรการแก้หนี้ระยะยาว (3 ก.ย. 64) ที่ออกมาล่าสุด เพื่อสนับสนุนให้ลูกหนี้ที่ได้รับผลกระทบจากวิกฤตโควิดได้รับการแก้ไขหนี้เดิม ด้วยการปรับปรุงโครงสร้างหนี้ ที่ “มองยาว” ให้สอดคล้องกับรายได้ เพื่อช่วยลดภาระต่อเดือนและทำให้ลูกหนี้เหลือสภาพคล่องมากขึ้น โดยหากลูกหนี้มีรายได้ลดลงรุนแรง ค่างวดในช่วงแรกก็จะลดลงมากตามไปด้วย (หน้าต่ำ) แล้วค่อยทยอยปรับเพิ่มขึ้น (step up) ให้สอดคล้องกับรายได้ตามภาวะเศรษฐกิจที่คาดว่าจะฟื้นตัวได้ดีขึ้น

“แม้ว่ามาตรการดังกล่าวจะทำให้ระยะเวลาการชำระหนี้ขยายออกไป แต่ถือเป็นการช่วยให้ลูกหนี้ยังสามารถชำระหนี้ได้และไม่กลายเป็นหนี้เสีย และให้แรงจูงใจเพิ่มเติมเพื่อผลักดันให้สถาบันการเงินช่วยเหลือลูกหนี้มากกว่าการขยายระยะเวลาชำระหนี้แต่เพียงอย่างเดียว เช่น การลดดอกเบี้ยค้างรับ การลดอัตราดอกเบี้ย การนำเงินค่างวดมาตัดเงินต้นก่อนดอกเบี้ย หรือการปรับโครงสร้างหนี้ร่วมกับการให้เม็ดเงินใหม่ เป็นต้น ตามอาการของลูกหนี้ โดยทำให้เกณฑ์จัดชั้นยืดหยุ่นขึ้น เช่น ปรับชั้นมาเป็นสินเชื่อปกติ หรือ Stage 1 ได้เร็วกว่าตามเกณฑ์ปกติ” ธปท.ระบุ

สำหรับในระยะต่อไป ธปท.จะยังผลักดันการดำเนินมาตรการและติดตามการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงินอย่างใกล้ชิด เพื่อให้มาตรการที่ออกมาแล้วมีผลในวงกว้าง ขณะเดียวกัน ธปท. ยังมีแนวทางเพิ่มเติมเพื่อเสริมประสิทธิภาพของมาตรการต่าง ๆ โดยมีหลักคิด ได้แก่

1.“ไปให้ถึง” โดยเพิ่มการประสานงานเชิงรุกกับหน่วยงานภาครัฐและเอกชนในการประชาสัมพันธ์มาตรการแก่ลูกหนี้ ตลอดจนรับฟังปัญหาและให้คำปรึกษาในเชิงรุก เพื่อเพิ่มการเข้าถึงและประสิทธิภาพของมาตรการ ยกตัวอย่างเช่น การรับฟังปัญหาจากลูกหนี้จากภาคธุรกิจหรือภาคอุตสาหกรรมต่างๆ เพื่อหาทางออกรูปแบบใหม่ๆ

เช่น กรณี Lineman X Wongnai กับธนาคารออมสิน ที่ ธปท. ประสานงานให้เกิดการแลกเปลี่ยนข้อมูลเพื่อให้ธุรกิจร้านอาหารและกลุ่มไรเดอร์เข้าถึงสินเชื่อได้มากขึ้น รวมทั้งผลักดันให้เกิดความร่วมมือกับหน่วยงานรัฐอื่น เช่น การไกล่เกลี่ยหนี้ที่เป็นความร่วมมือระหว่าง ธปท. กระทรวงยุติธรรม สำนักงานศาลยุติธรรรม และสำนักงานอัยการสูงสุด การเพิ่มช่องทางสื่อสาร รับฟังปัญหาและข้อเสนอแนะ ผ่านช่องทาง Clubhouse, Line official, Facebook และ 1213 รวมถึงการให้คำปรึกษาเชิงลึก เช่น โครงการหมอหนี้เพื่อประชาชน

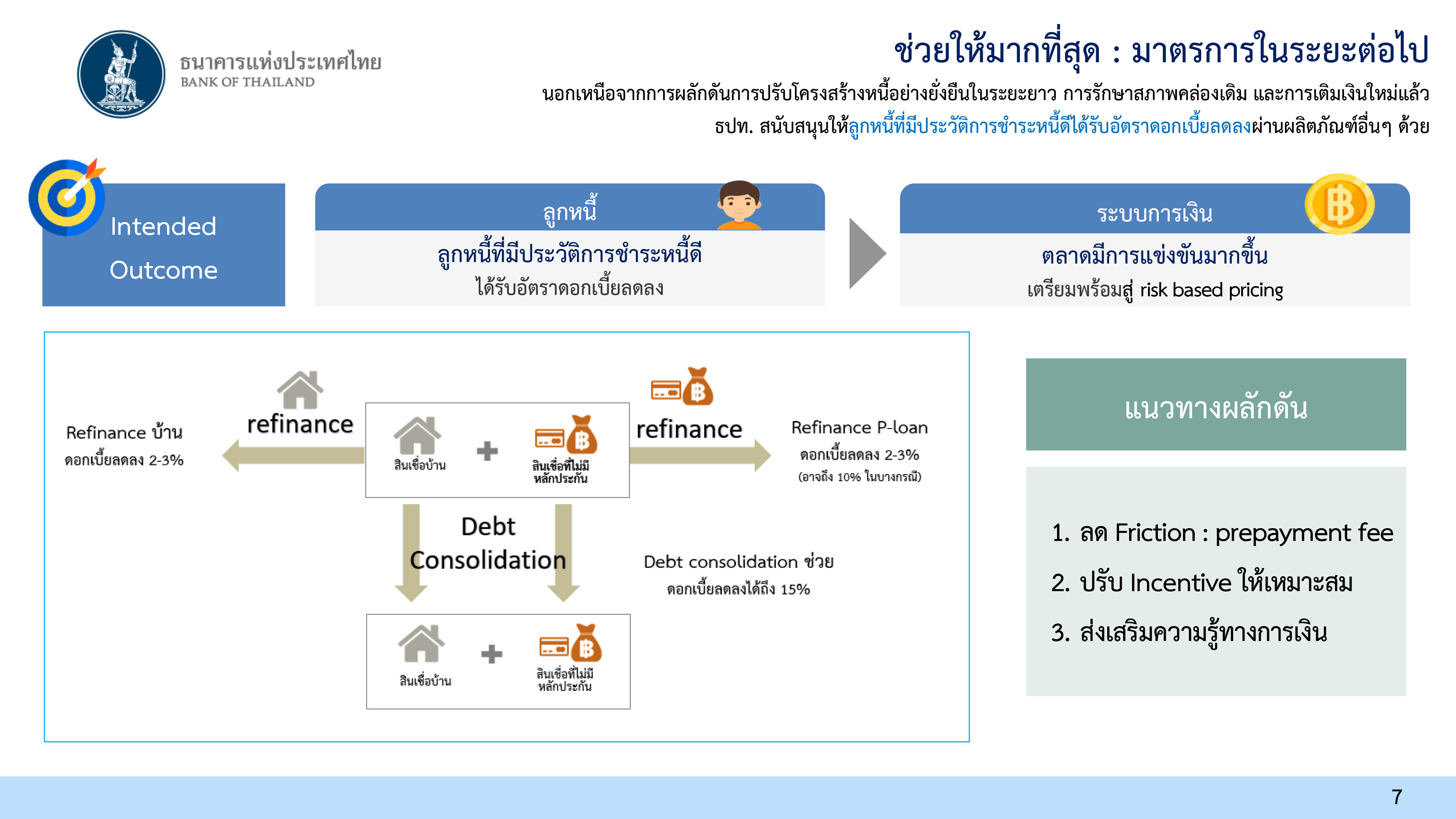

2.“ช่วยให้มากที่สุด” ผ่านการออกมาตรการเพิ่มเติมต่อเนื่องตามสถานการณ์ เพื่อช่วยเหลือลูกหนี้ที่ได้รับผลกระทบให้ได้มากที่สุด โดย ธปท. สนับสนุนการทำ Refinance และการรวมหนี้ (Debt consolidation) ระหว่างสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อย เช่น บัตรเครดิต หรือ P-loan เพื่อลดภาระอัตราดอกเบี้ยของลูกหนี้ โดยการห้ามคิด prepayment fee สำหรับสินเชื่อรายย่อย และให้แรงจูงใจเพิ่มเติมสำหรับการรวมหนี้ รวมถึงร่วมกับกระทรวงการคลังและ SFIs ออกโครงการเพื่อช่วยเหลือลูกหนี้ที่อาจเข้าถึงความช่วยเหลือผ่านสถาบันการเงินได้ค่อนข้างยาก

ขณะเดียวกัน ธปท.สนับสนุนให้ลูกหนี้ที่มีประวัติการชำระหนี้ดีได้รับอัตราดอกเบี้ยที่ลดลง ผ่านผลิตภัณฑ์อื่นๆด้วย

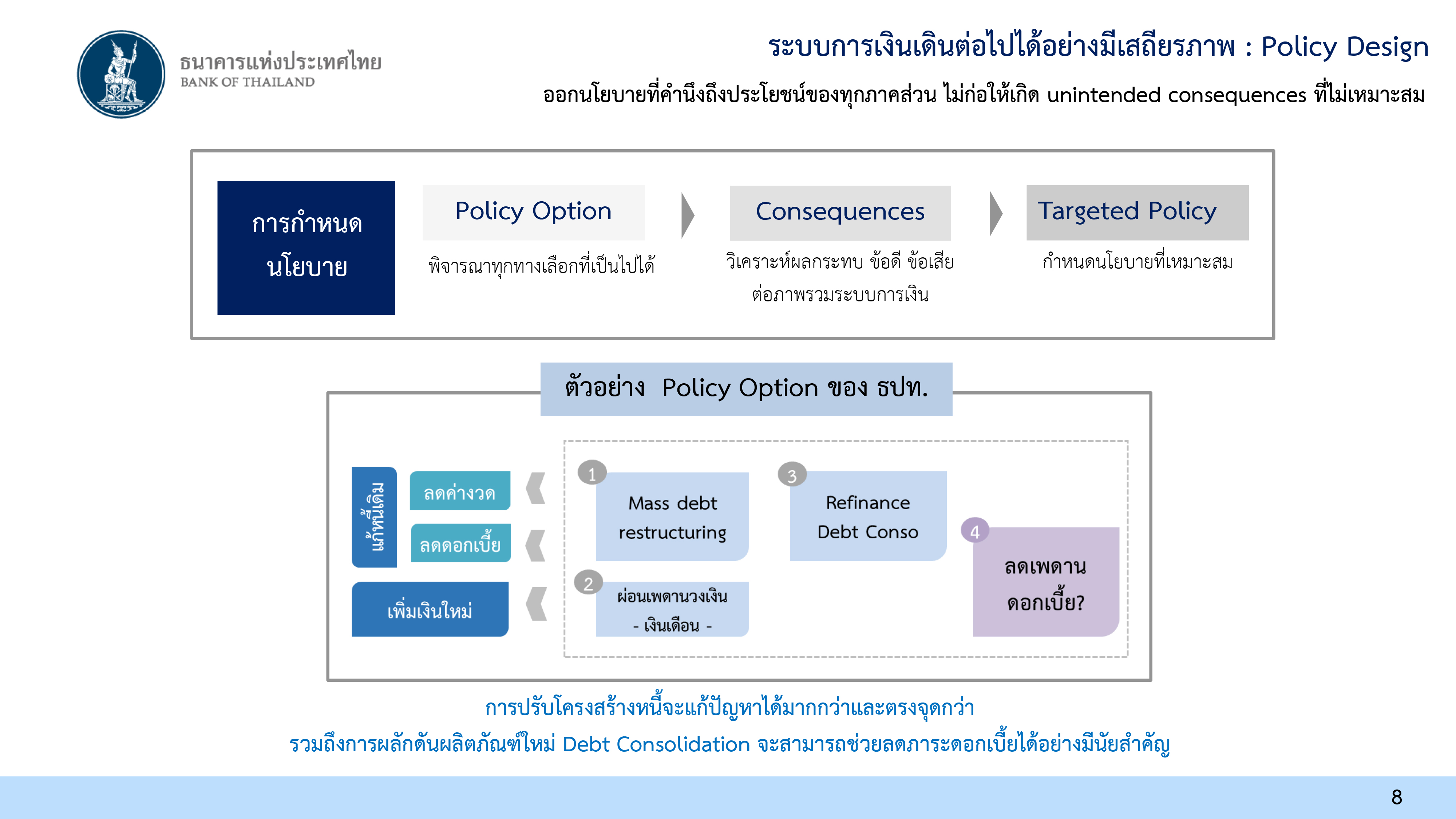

และ 3.มั่นใจว่า “ระบบการเงินเดินต่อไปได้” โดยภายใต้ภาวะที่ความเสี่ยงยังอยู่ในระดับสูง จะต้องเน้นการเลือกใช้มาตรการที่ตรงจุด และไม่ส่งผลกระทบเชิงลบหรือผลข้างเคียงต่อระบบการเงิน เพื่อให้ระบบการเงินและระบบสถาบันการเงินยังทำงานได้ตามปกติและหล่อเลี้ยงเศรษฐกิจให้ไปต่อได้ ขณะที่ไม่ทำให้ลูกหนี้กลุ่มเสี่ยงและเปราะบางถูกผลักไปอยู่นอกระบบ

“มาตรการปรับโครงสร้างหนี้พร้อมการให้แรงจูงใจเพิ่มเติม มาตรการเพิ่มเงินใหม่ รวมถึงการสนับสนุนการ refinance และ debt consolidation จะเป็นการแก้ปัญหาได้ตรงจุด และระบบสถาบันการเงินยังสามารถส่งผ่านความช่วยเหลือได้อย่างต่อเนื่อง” ธปท.ระบุ

#กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage