"...ผู้ประกอบการบอกว่า ตอนนี้คนที่กู้สัญญาที่ 1 และมากู้สัญญาที่ 2 ในปีปฏิทินเดียวกัน ไม่มีแล้ว ไม่มีเก็งกำไรแล้ว ขอให้ยกเลิกเถอะ ก็แอบนึกว่าที่มันหมด เพราะโดนยากดไว้ ไม่ให้ทำได้ หรือทำได้ยาก แต่ถ้าไปเลิกยา การเก็งกำไรก็กลับมาใหม่ แล้วเขาบอกว่า ถ้ามาใหม่ ก็ไปให้ยาทีหลัง อันนี้ก็คงไม่ใช่..."

หลังจากมาตรการกำกับดูแลการปล่อยสินเชื่อในภาคอสังหาริมทรัพย์ โดยการกำหนดหลักเกณฑ์อัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (LTV : Loan to Value) สำหรับการกู้ยืมเพื่อซื้อที่อยู่อาศัย หรือมาตรการ LTV ของธนาคารแห่งประเทศไทย (ธปท.) มีผลบังคับใช้เมื่อ 1 เม.ย.2562 ส่งผลให้ฟองสบู่ในภาคอสังหาริมทรัพย์ไทยลดความ ‘ร้อนแรง’ ลงต่อเนื่อง

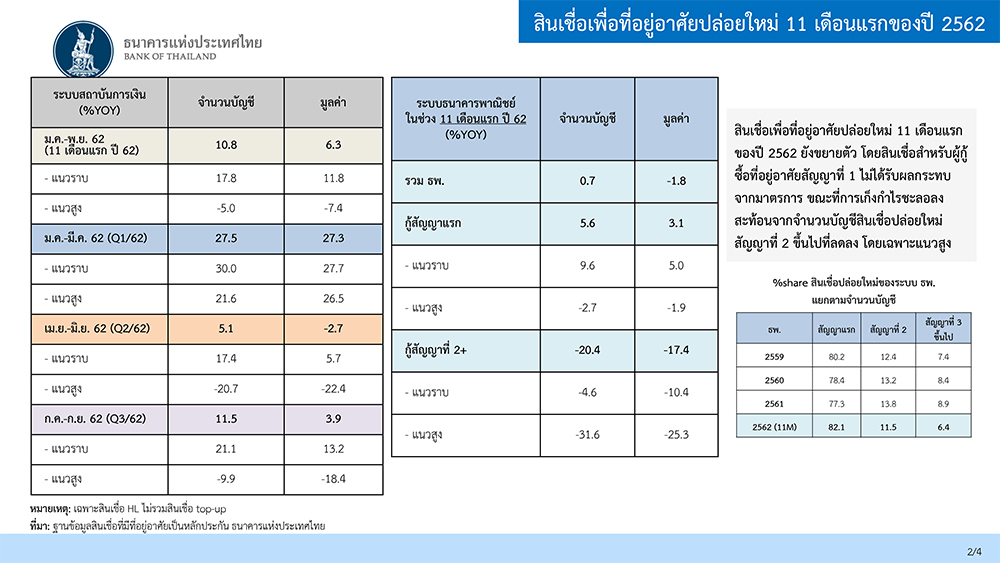

จากข้อมูลของธปท.ล่าสุด พบว่า 11 เดือนแรกของปี 2562 การกู้ซื้อที่อยู่อาศัยแนวราบ มีจำนวนบัญชีเพิ่มขึ้น 17.8% เมื่อเทียบกับปีก่อน และมูลค่ายังเพิ่มขึ้นถึง 11.8% ส่วนที่อยู่อาศัยแนวสูง พบว่าจำนวนบัญชีติดลบ 5% และมูลค่าติดลบ 7.4% เมื่อเทียบกับปีก่อน

แต่หากไปพิจารณาในรายละเอียดการปล่อยสินเชื่อจะพบว่า การกู้ยืมสัญญาที่ 1 ในภาพรวม จำนวนบัญชียังเพิ่มขึ้น 5.6% และมูลค่าเพิ่มขึ้น 3.1% ส่วนการกู้ยืมสัญญาที่ 2 ขึ้นไป จำนวนบัญชีติดลบ 20.4% และมูลค่าติดลบ 17.4% โดยเฉพาะการกู้ยืมที่อยู่อาศัยแนวสูง สัญญาที่ 2 พบว่าจำนวนบัญชีติดลบ 31.6% และมูลค่าติดลบ 25.3%

“แต่ละปีการปล่อยสินเชื่อ 100 คน จะพบว่า 85% เป็นคนที่กู้เงินสัญญาแรก ส่วนกู้สัญญาที่ 2 มี 10% และที่เหลือเป็นการกู้ยืมสัญญาที่ 3 ขึ้นไป ดังนั้น มาตรการ LTV จึงกระทบกับคนเพียง 10% ส่วนคนที่ต้องมีการบ้านหลังแรก ซึ่งเป็นคนส่วนใหญ่แทบไม่กระทบเลย” สักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายเสถียรภาพระบบการเงิน ธปท.กล่าว

สักกะภพ ย้ำว่า “วัตถุประสงค์ที่ ธปท. ใช้มาตรการ LTV ก็เพื่อป้องกันการเก็งกำไร เพราะการเก็งกำไร ทำให้คนที่ต้องการซื้อบ้าน ต้องซื้อบ้านในราคาที่แพงขึ้น ซื้อได้ยากขึ้น เราต้องการดูแลต้องการให้คนมีบ้านหลังแรก”

สักกะภพ ยังบอกว่า มาตรการ LTV ไม่ได้ทำให้การกู้ซื้อบ้านสัญญาแรกลดลง ส่วนผู้ประกอบการเองก็ปรับตัวไปลงทุนแนวราบมากขึ้น แต่ในขณะเดียวกัน จะพบว่ามีการเปิดขายคอนโดในกรุงเทพและปริมณฑลยังมีอยู่ต่อเนื่อง โดยไตรมาสที่ 3 และ 4 มีการเปิดคอนโดใหม่เฉลี่ย 18,000 หน่วย/ไตรมาส ลดลงจากก่อนหน้านี้ที่อยู่ที่ 25,000 หน่วย/ไตรมาส

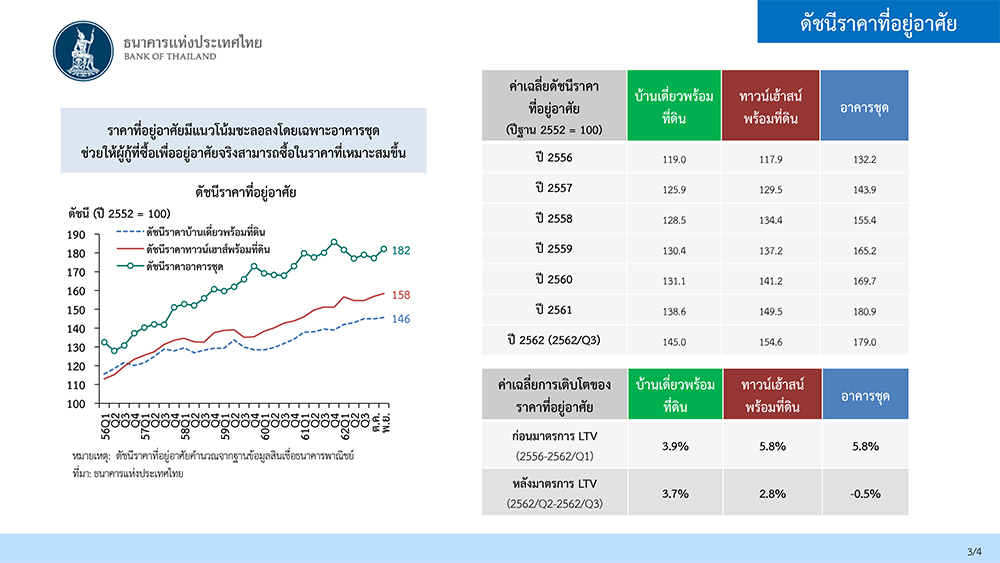

“สัดส่วนของคนที่กู้ซื้อบ้านสัญญาที่ 2 ขึ้นไป มีสัดส่วนลดลงอยู่ที่ 18% เทียบกับก่อนออกมาตรการที่สัดส่วนสูงถึง 25% ซึ่งก็เป็นไปตามที่ ธปท. คาดหมายว่า สัดส่วนจะลดลงมาเหลือ 10-20% ส่วนราคาที่อยู่อาศัยราคาก็เพิ่มขึ้นในอัตราที่ชะลอตัว จากที่เคยเพิ่มขึ้น 5.8% ในช่วงก่อนหน้านี้” สักกะภพ กล่าว

อย่างไรก็ตาม ในขณะที่มาตรการ LTV ช่วยลดการ ‘พองตัว’ ของฟองสบู่ในภาคอสังหาฯอย่าง ‘ชะงัด’ แต่บรรดาผู้ประกอบการอสังหาฯต่างออกมาระบุว่า มาตรการ LTV ของธปท. มีผลกระทบรุนแรงเกินไป และขอให้ ธปท. ผ่อนปรนหรือยกเลิก

“ระหว่างออกกับไม่ออก (มาตรการ LTV) เราก็คิดว่าต้องออก ไม่เช่นนั้น จะเป็นการหล่อเลี้ยงการเก็งกำไร เราผ่านยุคที่เก็งกำไรไปเรื่อยๆ แล้วสุดท้ายมันแตกโพล๊ะ ซึ่งมันไม่ดีกับคนตัวเล็ก เพราะอยู่ๆบ้านที่เขามี มูลค่ามันหายไปอย่างนี้ มันโหดกับเขา” ดร.รุ่ง มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายเสถียรภาพระบบการเงินและยุทธศาสตร์องค์กร ธปท. กล่าว

ดร.รุ่ง ระบุว่า ก่อนที่จะออกมาตรการ LTV ภาคอสังหาริมทรัพย์ไทยได้เข้าสู่จุดสงสุดมาตั้งแต่ปี 2561 แล้ว และหาก ธปท.ไม่ทำอะไรเลย ก็จะเกิดปัญหาโอเวอร์ซัพพลายพอกพูนขึ้นเรื่อยๆ ในขณะที่พฤติกรรมการเก็งกำไรก็มีอยู่มาก ตรงนี้ทำให้คนที่อยากมีบ้าน ต้องซื้อบ้านแพงขึ้น ธปท.จึงจำเป็นต้องเข้าไป ‘เบรก’

“ถ้าไม่ทำอะไร คนจะคิดว่ามันไปได้เรื่อยๆ ผู้ประกอบการก็ไม่หยุดสร้าง มีการกู้แบงก์และออกบอนด์เพิ่มขึ้นเพื่อนำมาลงทุน นี่คือสิ่งที่เราต้องเบรก ส่วนการเก็งกำไร เราพบว่าผู้กู้ 50% ที่กู้ซื้อคอนโดหลังที่ 1 ไปแล้ว แต่ไม่ทันจะถึง 1 ปีปฏิทิน ก็มีการกู้ซื้อคอนโดหลังที่ 2 ทันที แล้วเริ่มผ่อนในปีปฏิทินเดียวกัน พฤติกรรมอย่างนี้ไม่ใช่ไลฟ์สไตล์แล้ว” ดร.รุ่งย้ำ

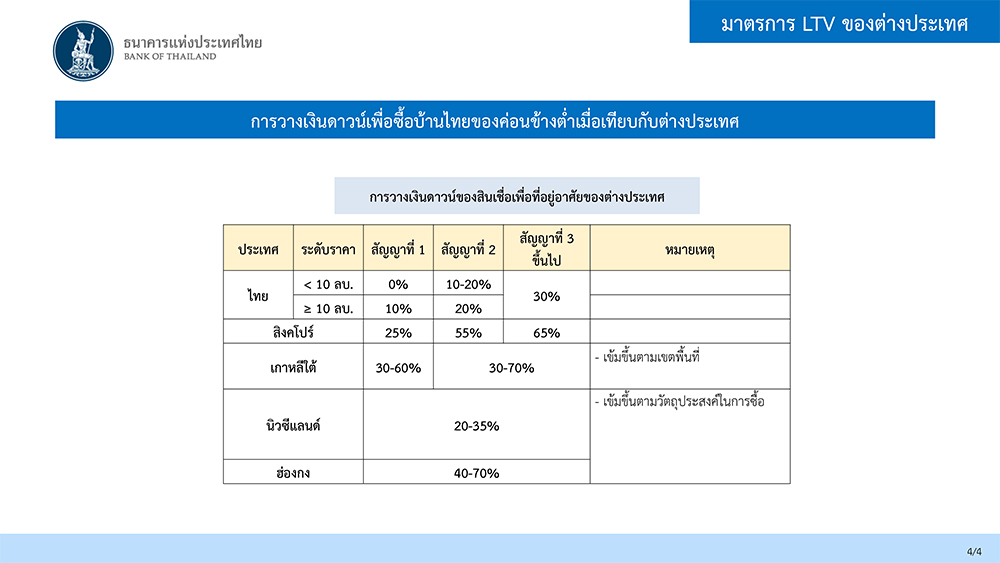

ดร.รุ่ง ยังบอกว่า ธปท.ไม่ได้ห้ามไม่ให้คนมีบ้านหลังที่ 2 หรือกู้ซื้อบ้านสัญญาที่ 2 แต่ก่อนการกู้ซื้อหลังที่ 2 ควรจะต้องมีเงินออมก่อนหรือไม่ อย่างในบางประเทศ เช่น สิงคโปร์ คนที่กู้ซื้อที่อยู่อาศัยสัญญาที่ 2 จะต้องวางเงินดาวน์ 65% เกาหลีใต้ 30-70% แต่ของไทยให้วางเงินดาวน์แค่ 10-20% ซึ่งถือว่าไม่มากเมื่อเทียบกับประเทศเหล่านี้

สำหรับกลุ่มคนที่บอกว่าในสถานการณ์ดอกเบี้ยต่ำเช่นนี้ อยากลงทุนในอสังหาฯ หรือลงทุนอสังหาฯเพื่อปล่อยเช่า ดร.รุ่ง กล่าวว่า ธปท.ก็ไม่ได้ห้ามอะไร แต่ก็ไม่ควรใช้วิธีการ ‘จับเสือมือเปล่า’

“พฤติกรรมกู้ซื้อที่อยู่อาศัยเพื่อปล่อยเช่า ตรงนี้เขาไม่ได้ผิด แต่เขาควรเอาเงินออมของตัวเองมาลงทุนด้วยหรือไม่ ไม่ใช่ว่าไปลงทุนบ้านหลังที่ 3 4 5 แต่ไม่ได้ลงเงินเอง ไปเอาเงินแบงก์ เงินคนอื่นมาลงทั้งหมดก็คงไม่ใช่ ส่วนคนรวยที่อยากจะมีบ้าน 3 หลัง เราก็ไม่ว่าอะไร แต่เอาเงินของตัวเองมาลงบ้าง ไม่ใช่มาจับเสือมือเปล่า” ดร.รุ่งกล่าว

ส่วนกรณีที่ ธปท. ผ่อนคลายมาตรการ LTV เมื่อวันที่ 20 ม.ค.ที่ผ่านมา

ได้แก่ กรณีกู้ยืมเพื่อซื้อที่อยู่อาศัยสัญญาที่ 1 ราคาไม่เกิน 10 ล้านบาท ให้กู้ได้ 100% ของมูลค่าหลักประกัน และผู้กู้สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน เพื่อเป็นค่าใช้จ่ายตกแต่งหรือต่อเติมบ้าน และซื้อเฟอร์นิเจอร์ พร้อมทั้งปรับลดเงินดาวน์สัญญาที่ 2 จาก 20% เหลือ 10% หากผ่อนสัญญาที่ 1 มาแล้ว 2 ปี จากเดิมที่กำหนดไว้ 3 ปี

หรือกรณีกู้ยืมเพื่อซื้อที่อยู่อาศัยสัญญาที่ 1 ราคา 10 ล้านบาทขึ้นไป ซึ่งธปท.ได้ลดวงเงินดาวน์จาก 20% เหลือ 10% รวมถึงปรับปรุงหลักเกณฑ์เงินกองทุนของสถาบันการเงิน เพื่อสนับสนุนให้สถาบันการเงินปล่อยกู้สินเชื่อนั้น

ดร.รุ่ง บอกว่า การปรับปรุงมาตรการ LTV รอบนี้ เพื่อช่วยเหลือผู้กู้ซื้อบ้านสัญญาที่ 1 โดยเฉพาะคนที่กู้เงินจากธนาคารอาคารสงเคราะห์ (ธอส.) และลูกค้าของธนาคารพาณิชย์ทั่วไป ให้มีภาระการผ่อนชำระลดลง พร้อมทั้งย้ำว่า ธปท.ยังคงเข้มงวด และมีมาตรการเข้มข้นในการกำกับตรวจสอบกรณี ‘สินเชื่อเงินทอน’

“เมื่อเฟอร์นิเจอร์ คือ ความจริงของชีวิต เราก็ไม่ควรทำให้เขาไม่ได้เงินก้อนนี้เลย อย่างธอส.เขาไม่มี P Loan หรือถ้าเป็นลูกค้าธนาคารทั่วไป หากเราไม่ให้เขากู้ตรงนี้ เขาต้องเสียดอกเบี้ย 18% แต่ถ้ากู้โดยใช้บ้านเป็นหลักประกัน ดอกเบี้ยเหลือ 6% เขาจะลดภาระได้ 12% หรือเฉลี่ยแล้ว 2,000 บาท/คน/เดือน ซึ่งถือว่าไม่น้อยเลยในยามเศรษฐกิจแบบนี้” ดร.รุ่งกล่าว

ส่วนการลดเงินดาวน์สัญญาที่ 2 หากผ่อนสัญญาที่ 1 มาแล้ว 2 ปี เพราะธปท.มองว่า คนที่ผ่อนชำระสัญญาที่ 1 มาแล้ว 2 ปี เป็นกลุ่มที่มีวินัยทางการเงินเพียงพอแล้ว ขณะที่การผ่อนปรนหลักเกณฑ์ตรงนี้ ก็เพื่อให้เกิดความเหมาะสม หลังจากในการรับฟังความคิดเห็นของทุกฝ่ายที่เกี่ยวข้องก่อนหน้านี้ พบว่าค่าเฉลี่ยที่เหมาะสมควรอยู่ที่ 2-3 ปี

ดร.รุ่ง มัลลิกะมาส

ดร.รุ่ง ยืนยันว่า ธปท.พร้อมรับฟังทุกข้อเห็น และก็ไม่ใช่ประเภท ‘เบื้อใบ้อยู่ในเรือน’ และจะมีการทบทวนมาตรการทุกๆ 6 เดือน โดยอ้างอิงข้อมูลและข้อเท็จจริงที่เกิดขึ้น แต่ก็ไม่อยากให้ผู้ประกอบการอสังหาฯคาดหวังว่า ธปท.จะผ่อนปรนอะไรอีก และควรปรับแผนการดำเนินธุรกิจของตัวเองมากกว่า

“เราจะรีวิวมาตรการทุกๆ 6 เดือน แต่อย่าไปคิดเดี๋ยว ธปท.ก็ผ่อนปรนมาตรการอีก และเลิกหวังไปได้เลยว่า ธปท.จะยกเลิกมาตรการทั้งหมด เพราะถ้าเป็นอย่างนั้น เราคงไม่ใช้มาตรการ LTV มาตั้งแต่แรก แต่เมื่อเกิดผลข้างเคียงที่ไม่คาดคิด เราก็ผ่อนปรนให้” ดร.รุ่งกล่าว พร้อมทั้งระบุว่า หากธปท.ยกเลิกมาตรการ LTV พฤติกรรมการเก็งกำไรจะกลับมา

“ผู้ประกอบการบอกว่า ตอนนี้คนที่กู้สัญญาที่ 1 และมากู้สัญญาที่ 2 ในปีปฏิทินเดียวกัน ไม่มีแล้ว ไม่มีเก็งกำไรแล้ว ขอให้ยกเลิกเถอะ ก็แอบนึกว่าที่มันหมด เพราะโดนยากดไว้ ไม่ให้ทำได้ หรือทำได้ยาก แต่ถ้าไปเลิกยา การเก็งกำไรก็กลับมาใหม่ แล้วเขาบอกว่า ถ้ามาใหม่ ก็ไปให้ยาทีหลัง อันนี้ก็คงไม่ใช่” ดร.รุ่งย้ำ

ส่วนข้อเสนอของผู้ประกอบการอสังหาฯที่เสนอให้ยกเลิกการวางเงินดาวน์ที่อยู่อาศัยแนวราบสัญญาที่ 2 นั้น ดร. กล่าวว่า ขอติดตามข้อมูลก่อน เพราะเมื่อไปพิจารณาข้อมูลของการกู้ยืม พบว่าผู้ที่ซื้อบ้านแนวราบสัญญาที่ 1 และกู้ซื้อบ้านแนวราบสัญญาที่ 2 ภายใน 1 ปี พบว่าตัวเลขยังสูงอยู่

“เราทำทุกอย่างบนข้อมูล และยึดหลักเดิมของเรา คือ สำหรับคนที่ควรจะมีบ้านได้ เราก็อยากดูแลให้เขามีบ้านได้จริง ในราคาสมเหตุสมผล และหากจะมีการผ่อนปรนเพิ่มเติม ก็ขอให้รู้ไว้ว่า ทุกอย่างจะไม่กลับไปเป็นแบบเดิม” ดร.รุ่งกล่าว

อ่านประกอบ : ธปท.ปรับเกณฑ์ LTV เปิดทางสัญญาแรก กู้ตกแต่งบ้าน-ซื้อเฟอร์นิเจอร์ได้อีก 10%

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/