"...จากตัวเลขที่เห็น การที่ ธปท. ต้องดูดสภาพคล่องจากระบบ ธพ. จำนวนมาก สะท้อนว่าภาคธนาคารมีสภาพคล่องระยะสั้นจำนวนมากและเพียงพอ ซึ่งแปลว่าไม่ได้ขาดสภาพคล่องในการดำเนินธุรกิจ รวมถึงการปล่อยสินเชื่อให้ประชาชน แต่เป็นเหตุผลอื่นที่ทำให้ ธพ. เลือกที่จะไม่ปล่อยสินเชื่อ..."

ช่วงหลังผมเจอคำถามบ่อยขึ้นว่า การที่ธนาคารปล่อยสินเชื่อลดลงมาจากที่ ธปท. "ดูดสภาพคล่อง" ออกจากระบบมากเกินไปหรือไม่ เพราะถ้าคิดง่าย ๆ ว่าเมื่อสภาพคล่องในระบบการเงินต่ำลง สภาพคล่องในระบบธนาคารก็น่าจะตึงตัวไปด้วย ทำให้ปล่อยสินเชื่อได้น้อยลง (เปรียบง่ายๆ เหมือนสภาพคล่องในระบบการเงินเป็นน้ำที่ ธปท.ดูดหรือปล่อยผ่านภาคธนาคาร และส่งผลต่อการปล่อยสินเชื่อให้ประชาชนและภาคธุรกิจ) ซึ่งธนาคารพาณิชย์ (ธพ.) เองก็ไม่อยากปล่อยสินเชื่อเพราะจะเอาเงินมาฝาก ธปท. เพื่อรับดอกเบี้ย ตรรกะสองเรื่องนี้ฟังดูเป็นเหตุเป็นผลอยู่ ทำให้คนฟังคล้อยตามง่าย แต่ในความเป็นจริงไม่ได้มีความเกี่ยวข้องกันโดยตรง ผมจึงขอใช้โอกาสนี้อธิบายข้อเท็จจริง 5 ประการ เพื่อสร้างความเข้าใจที่ถูกต้องในเรื่องการดูดปล่อยสภาพคล่องของ ธปท. และการปล่อยสินเชื่อของธนาคารพาณิชย์

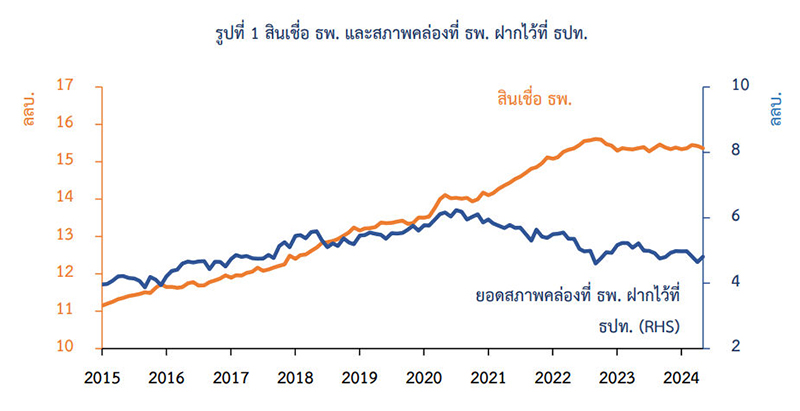

ข้อเท็จจริงที่ 1: ระบบธนาคารพาณิชย์มีสภาพคล่องส่วนเกินอยู่มากตลอดช่วง 10 ปีที่ผ่านมา สะท้อนจากตัวเลขยอดเงินฝากและเงินลงทุนของ ธพ. ที่อยู่ที่ ธปท. ในช่วงที่ผ่านมา สูงถึง 4-5 ล้านล้านบาท (รูปที่ 1) ซึ่งจะเห็นว่าเป็นระดับที่ค่อนข้างนิ่ง ไม่ได้เพิ่มขึ้นหรือลดลงมาก และการเปลี่ยนแปลงที่พอจะเห็นนี้ หลักๆ ก็มาจากการดูดหรือปล่อยสภาพคล่องของ ธปท. จากผลของการเข้าดูแลความผันผวนในตลาดอัตราแลกเปลี่ยน

จากตัวเลขที่เห็น การที่ ธปท. ต้องดูดสภาพคล่องจากระบบ ธพ. จำนวนมาก สะท้อนว่าภาคธนาคารมีสภาพคล่องระยะสั้นจำนวนมากและเพียงพอ ซึ่งแปลว่าไม่ได้ขาดสภาพคล่องในการดำเนินธุรกิจ รวมถึงการปล่อยสินเชื่อให้ประชาชน แต่เป็นเหตุผลอื่นที่ทำให้ ธพ. เลือกที่จะไม่ปล่อยสินเชื่อ

ข้อเท็จจริงที่ 2: แบงก์ชาติไม่ได้กำหนดปริมาณการดูดซับสภาพคล่องในแต่ละวัน แต่เป็น ธพ. ที่จะบริหารจัดการสภาพคล่องในแต่ละวันและนำสภาพคล่องส่วนเกินมาฝากกับ ธปท. ตามความเหมาะสมของธนาคารแต่ละแห่ง โดยจะเห็นได้ว่าธุรกรรมที่ ธพ. ทำกับ ธปท. ส่วนใหญ่เป็นธุรกรรมระยะสั้น ไม่เกิน 7 วัน (42.4%) ซึ่งมีอัตราผลตอบแทนต่ำ ซึ่งแปลว่า หาก ธพ. ต้องการใช้สภาพคล่องนั้น ก็สามารถมาถอนออกไปได้ในระยะเวลาไม่นาน

จากข้อเท็จจริงที่ 1 และ 2 จึงบอกได้ว่า การดูดซับสภาพคล่องของ ธปท. ไม่ได้มีผลต่อการตัดสินใจปล่อยสินเชื่อของ ธพ. ซึ่งถ้าไปดูข้อมูลย้อนหลังจะเห็นได้ชัดเจนว่า ยอดการปล่อยสินเชื่อของ ธพ. ไม่ได้มีความสัมพันธ์กับยอดเงินฝากและยอดเงินลงทุนของ ธพ. ที่ไว้กับ ธปท.

ข้อเท็จจริงที่ 3: แบงก์ชาติไม่ต้องดูดหรือปล่อยสภาพคล่องเพิ่มเติม เมื่อมีการปรับอัตราดอกเบี้ยนโยบาย หลายท่านที่ถามผมมักคิดว่าเมื่อ ธปท. ปรับอัตราดอกเบี้ยนโยบาย จำเป็นต้องมีการดูดหรือปล่อยสภาพคล่อง เพื่อดูแลปริมาณเงินในระบบให้เหมาะสม เช่น ถ้าขึ้นดอกเบี้ยนโยบาย ธปท. ต้องดูดซับสภาพคล่องออกจากระบบเพิ่มขึ้น เพื่อลดอุปทานของสภาพคล่องและทำให้ดอกเบี้ยนโยบายปรับสูงขึ้น แต่ในความเป็นจริง ธปท. ไม่ต้องปรับการดูดสภาพคล่อง เนื่องจากตลาดมีความเชื่อมั่นว่าจะสามารถทำธุรกรรมกับ ธปท. ได้ที่อัตราดอกเบี้ยนโยบายใหม่ ส่งผลให้อัตราดอกเบี้ยระยะสั้นในตลาดเงินอยู่ใกล้เคียงกับอัตราดอกเบี้ยนโยบาย โดย ธปท. ไม่จำเป็นต้องปรับสภาพคล่องในระบบ (หากท่านสนใจรายละเอียดเพิ่มเติม ผมขอแนะนำบทความ FAQ ที่ ดร.รุ่ง มัลลิกะมาส ได้เคยอธิบายไว้ เมื่อปี 2554

ข้อเท็จจริงที่ 4: การตัดสินใจปล่อยสินเชื่อของ ธพ. ขึ้นอยู่กับ 1) ความสามารถในการชำระหนี้ของลูกหนี้หากลูกหนี้มีภาระหนี้สูง หรือธุรกิจมีความเสี่ยงด้าน credit มากขึ้น โอกาสที่จะชำระคืนหนี้ได้ครบก็จะลดลง ซึ่งธนาคารอาจประเมินว่ารายได้จากดอกเบี้ยอาจจะไม่คุ้มเมื่อเทียบกับความเสี่ยงในการผิดนัดชำระหนี้ ซึ่งจะมีต้นทุนต่างๆ ในการดำเนินการตามมา รวมถึงกระบวนการทางกฎหมายที่เกี่ยวข้องด้วย และ 2) ระดับความเสี่ยงที่ ธพ. ยอมรับได้ ซึ่งอาจเปลี่ยนแปลงได้ตามแนวโน้มการดำเนินธุรกิจ สภาวะทางเศรษฐกิจในแต่ละช่วงเวลา รวมถึงเป็นไปตามแผนกลยุทธ์ของแต่ละธนาคาร เช่น ในช่วงที่หนี้ครัวเรือนสูงและคุณภาพสินเชื่อด้อยลง ธนาคารอาจระมัดระวังการปล่อยกู้แก่ภาคครัวเรือนโดยเฉพาะกลุ่มที่มีภาระหนี้สูง

ทั้งนี้ ในบทบาทของแบงก์ชาติ การแก้ปัญหาการเข้าถึงสินเชื่อโดยเฉพาะ SMEs จำเป็นต้องมีแนวทางที่ช่วยเหลือลูกหนี้ให้ตรงจุดและยั่งยืน ซึ่งแบงก์ชาติและกระทรวงการคลังได้ทำงานร่วมกันอย่างต่อเนื่อง โดยระยะสั้นได้ผลักดันให้มีกลไกการลดความเสี่ยงของลูกหนี้ ผ่านโครงการค้ำประกันสินเชื่อ PGS (Portfolio Guarantee Scheme) ของ บสย. ที่จะเน้นช่วยกลุ่มเปราะบาง และผู้ประกอบการรายย่อย พ่อค้า แม่ค้า อาชีพอิสระ และผู้ประกอบการใหม่ ขณะที่ระยะยาว อยู่ระหว่างผลักดันให้มีการจัดตั้ง “สถาบันค้ำประกันเครดิตแห่งชาติ” (National Credit Guarantee Agency (NaCGA)) เพื่อยกระดับให้กลไกการค้ำประกันของภาครัฐมีประสิทธิภาพยิ่งขึ้น ครอบคลุมตั้งแต่การให้บริการค้ำประกัน ให้ความรู้และคำปรึกษาทางการเงิน แก่ทั้งภาคธุรกิจ-ประชาชนทั่วไป รวมทั้งจัดทำฐานข้อมูลความเสี่ยงด้านเครดิต ซึ่งจะช่วยส่งเสริมให้ผู้ประกอบธุรกิจ SMEs สามารถเข้าถึงแหล่งเงินทุนได้มากขึ้น และลดต้นทุนทางการเงิน นอกจากนี้ โครงการ Your Data ก็จะช่วยลดความเสี่ยงด้านเครดิต ด้วยการเชื่อมโยงข้อมูลของภาคธุรกิจและประชาชนไปยังผู้ให้บริการต่างๆ เพื่อประเมินสถานะและพฤติกรรมทางการเงินได้อย่างสะดวก รวดเร็ว และปลอดภัยมากขึ้น

ข้อเท็จจริงที่ 5: แบงก์ชาติไม่มีการปรับเกณฑ์การกำกับด้านสินเชื่อให้เข้มขึ้น

ช่วงที่ผ่านมา ธปท. ไม่มีการปรับเพิ่มความเข้มงวดของหลักเกณฑ์ในการกำกับดูแลด้านสินเชื่อของธนาคารพาณิชย์ โดยหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) เพียงระบุว่า ธนาคารจะต้องพิจารณากำหนดค่างวดให้เหมาะสมกับการดำรงชีพของลูกหนี้ ให้ลูกหนี้มีเงินเหลือเพียงพอต่อการดำรงชีพ แต่ในอีกหลายประเด็น อาทิ การกำหนดอัตราส่วนการผ่อนชำระต่อรายได้ (Debt service Ratio: DSR) การกำหนด credit scoring ขั้นต่ำในการปล่อยสินเชื่อ การกำหนดตัวเลขรายได้คงเหลือขั้นต่ำหลังหักภาระผ่อนชำระ การห้ามปล่อยสินเชื่อแก่คนหรือลูกหนี้ธุรกิจกลุ่มใดกลุ่มหนึ่งเป็นการเฉพาะ การกำหนดวงเงินดาวน์รถขั้นต่ำนั้น ธปท. ยังไม่ได้ปรับเพิ่มหรือนำหลักเกณฑ์ดังกล่าวมาใช้แต่อย่างใด

อย่างไรก็ดี หลักเกณฑ์ Responsible Lending มีการปรับเพิ่มการคุ้มครองสิทธิแก่ประชาชนให้เข้มข้นมากขึ้น โดยเฉพาะการโฆษณาและให้ข้อมูลที่ถูกต้องก่อนการกู้ยืม การช่วยเหลือกลุ่ม persistent debt และการกำหนดให้ธนาคารต้องนำเสนอการปรับโครงสร้างหนี้ให้แก่ประชาชนก่อนการเป็นหนี้เสีย 1 ครั้งและหลังเป็นหนี้เสียอีก 1 ครั้ง ก่อนการโอนขายหนี้หรือดำเนินการตามกฎหมาย ซึ่งจะช่วยแก้ปัญหาให้แก่ลูกหนี้ได้อย่างทันท่วงที (ท่านที่สนใจสามารถศึกษารายละเอียดได้ ในหนังสือเวียนที่ ธปท. ส่งถึงสถาบันการเงิน https://www.bot.or.th/content/dam/bot/fipcs/documents/FPG/2566/ThaiPDF/25660239.pdf)

** บทความนี้เป็นความคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของหน่วยงานที่ผู้เขียนสังกัด **

โดย ดร.สักกะภพ พันธ์ยานุกูล

ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน

ธนาคารแห่งประเทศไทย