"...'การคำนวณยอดหนี้ที่เป็นธรรม' ถือเป็นเรื่องที่มีความสำคัญมาก และถือเป็นก้าวแรกที่เป็นรูปธรรมของการแก้หนี้ กยศ. เรื่องนี้จะสร้างความเป็นธรรมให้แก่ผู้กู้ กยศ. จะช่วยปรับลดภาระหนี้ที่ต้องจ่ายคืน ให้สมเหตุสมผลอยู่ในวิสัยที่ผู้กู้จะชำระคืนได้..."

ความพิเศษของกฎหมายที่จะเป็นคุณต่อผู้กู้ และอนาคตของ กยศ.

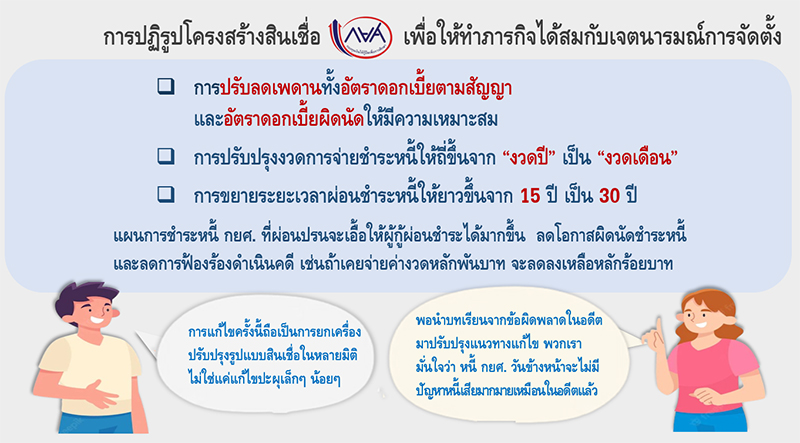

1. การปฏิรูปโครงสร้างสินเชื่อ กยศ. ซึ่งถือเป็นการยกเครื่องปรับปรุงรูปแบบสินเชื่อ กยศ. ครั้งใหญ่ในหลายมิติ การแก้ไขครั้งนี้ไม่ใช่การแก้ไขแบบเล็กๆ น้อยๆ แบบปะผุ แต่เป็นการนำบทเรียนจากข้อผิดพลาดในอดีตมาใช้เป็นแนวทางแก้ไข เพื่อที่จะให้มั่นใจว่า มองไปข้างหน้า หนี้ กยศ. จะไม่มีปัญหาหนี้เสียมากมายเหมือนในอดีต และ กยศ. จะสามารถทำภารกิจได้สมกับเจตนารมณ์การจัดตั้ง

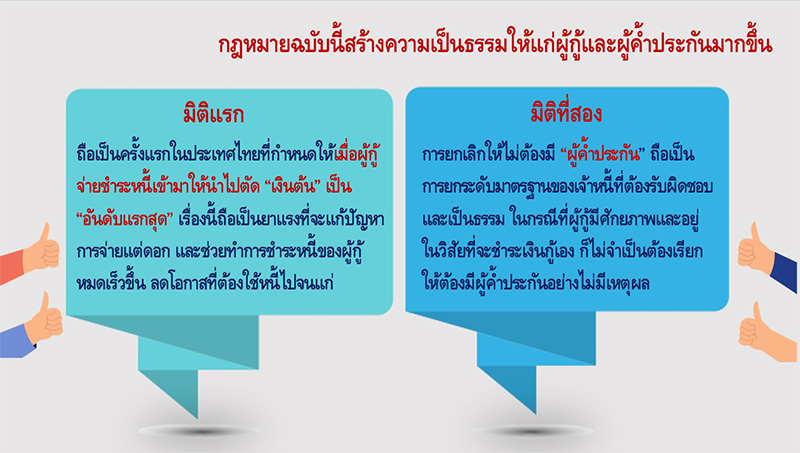

เรื่องสำคัญที่ปรับปรุงเริ่มจากการปรับลดเพดานทั้งอัตราดอกเบี้ยตามสัญญาและอัตราดอกเบี้ยผิดนัดให้มีความเหมาะสม ซึ่งจะทำให้แผนการชำระหนี้ กยศ. ผ่อนปรนอยู่ในวิสัยที่ผู้กู้จะสามารถชำระคืนได้มากขึ้น รวมทั้งลดโอกาสที่ผู้กู้ผิดนัดชำระหนี้และลดการฟ้องร้องดำเนินคดี นอกจากนี้ ยังได้ปรับปรุงงวดการจ่ายชำระหนี้ให้ถี่ขึ้นจาก ‘งวดปี’ เป็น ‘งวดเดือน’ และขยายระยะเวลาผ่อนชำระหนี้ให้ยาวขึ้นจาก 15 ปี เป็น 30 ปี ซึ่งจะมีนัยทำให้ค่างวดถ้าเคยจ่ายหลักพันบาท จะลดลงเหลือหลักร้อยบาท และที่สำคัญคือ กฎหมายฉบับนี้สร้างความเป็นธรรมให้แก่ผู้กู้และผู้ค้ำมากขึ้นใน 2 มิติ กล่าวคือ กฎหมายฉบับนี้ถือเป็นครั้งแรกในประเทศไทยที่กำหนดให้เมื่อผู้กู้จ่ายชำระหนี้เข้ามาให้นำไปตัด ‘เงินต้น’ เป็น ‘อันดับแรกสุด’ เรื่องนี้ถือเป็นยาแรงที่จะแก้ปัญหาการจ่ายแต่ดอก และช่วยทำให้การชำระหนี้ของผู้กู้หมดเร็วขึ้น ลดโอกาสที่ต้องใช้หนี้ไปจนแก่ อีกเรื่องสำคัญที่แก้ไข คือ การยกเลิกให้ไม่ต้องมี ‘ผู้ค้ำประกัน’ ถือเป็นการยกระดับมาตรฐานใหม่ของเจ้าหนี้ที่ต้องรับผิดชอบและเป็นธรรม ในกรณีที่ผู้กู้มีศักยภาพและอยู่ในวิสัยที่จะชำระเงินกู้เอง ก็ไม่จำเป็นต้องเรียกให้ต้องมีผู้ค้ำประกันอย่างไม่มีเหตุผล

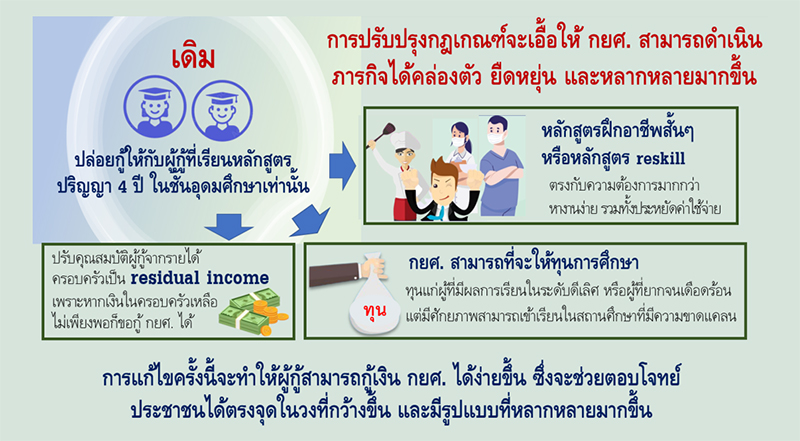

2. การปรับปรุงกฎเกณฑ์ที่จะเอื้อให้ กยศ. สามารถดำเนินภารกิจได้คล่องตัว ยืดหยุ่น หลากหลาย และมีความหมายมากขึ้น ให้สอดคล้องกับบริบททางเศรษฐกิจและสังคมที่เปลี่ยนแปลงไม่หยุดนิ่ง กยศ. จะสามารถปล่อยกู้ให้คนได้หลากหลายขึ้น จากในกรณีเดิมที่จะสามารถปล่อยกู้ให้กับผู้กู้ที่เรียนหลักสูตรปริญญา 4 ปี ในชั้นอุดมศึกษาเท่านั้น แต่ในบริบทโลกใหม่ ผู้กู้ กยศ. อาจจะต้องการเรียนหลักสูตรฝึกอาชีพสั้นๆ หรือหลักสูตร reskill ที่ตรงกับความต้องการมากกว่า หางานง่ายกว่า รวมทั้ง

ประหยัดค่าใช้จ่าย ไม่ต้องเสียเวลาเรียนนาน 4-5 ปี นอกจากนั้น ที่ผ่านมา กยศ. จะสามารถปล่อยกู้เพื่อให้ไปศึกษาต่อเท่านั้น แต่ในการแก้ไขครั้งนี้เปิดช่องให้ กยศ. สามารถที่จะให้ทุนการศึกษา อาทิ ทุนแก่ผู้ที่มีผลการเรียนในระดับดีเลิศ หรือผู้ที่ยากจนเดือดร้อนแต่มีศักยภาพสามารถเข้าเรียนในสถานศึกษาที่มีความขาดแคลน เป็นต้น อีกทั้ง กยศ. ได้ปรับคุณสมบัติผู้กู้ที่เดิมจะต้องมีรายได้ในครอบครัวรวมต่อปี 360,000 บาทมาเป็นการพิจารณา residual income คงเหลือเพื่อเปิดโอกาสให้กลุ่มผู้กู้ที่แม้ครอบครัวจะมีรายได้สูงกว่าเดิมแต่ถ้าหักรายจ่ายที่มีอยู่จะทำให้เงินในครอบครัวเหลือไม่เพียงพอให้สามารถที่จะขอกู้ กยศ. ได้

นอกจาก กยศ. จะทำหน้าที่ปล่อยกู้ สิ่งหนึ่งที่เป็นเจตนารมณ์ของการแก้กฎหมายในครั้งนี้ คือ กยศ. มีหน้าที่จะต้องจัดเตรียมและจัดหาข้อมูลเพื่อประกอบการตัดสินใจเลือกที่จะศึกษาต่อของผู้กู้ ‘การกู้ยืมเพื่อการศึกษา’ เป็นสิ่งที่ ‘สร้างภาระ’ ให้แก่ผู้กู้ ไม่ใช่ ‘ของฟรี’ ก่อนที่จะตัดสินใจกู้ยืมครั้งใหญ่ ผู้กู้ควรจะได้รับข้อมูลที่เพียงพอ อย่างน้อยควรจะทราบว่าที่ที่ตนจะไปศึกษาต่อจะช่วยให้ตนมีโอกาสที่จะได้งานทำหรือไม่ ถ้าไปเรียนแล้วตกงาน หรือไม่ช่วยให้เก่งขึ้น ไม่กู้ไปเรียนจะดีกว่า เรื่องนี้จะช่วยให้การกู้ยืมของผู้กู้ กยศ ในระยะต่อไปมีความคุ้มค่า และมีความหมายมากขึ้น โดยสรุปแล้ว การแก้ไขกฎหมายของ กยศ. ครั้งนี้จะช่วยให้ กยศ. มีความคล่องตัว สามารถที่จะทำภารกิจได้กว้าง หลากหลาย และมีความหมายมากขึ้น ซึ่งในอีกด้านหมายความว่าจะช่วยให้ตอบโจทย์ประชาชนได้ตรงจุด ในวงที่กว้างขึ้น และมีรูปแบบที่หลากหลายมากขึ้น

3. โดยหลักการแล้ว ความเป็นธรรมนั้นจะต้อง ‘อกาลิโก’ กล่าวคือ จะต้องไม่จำกัดกาลเวลา ไม่ใช่เฉพาะวันนี้หรือวันข้างหน้า การแก้ไขกฎหมายครั้งนี้นอกจากจะมีคุณต่อผู้ที่กำลังกู้ กยศ. อยู่ในปัจจุบัน และผู้กู้รายใหม่ในอนาคตแล้ว กฎหมายฉบับนี้ยังมีผลย้อนหลังให้คุณกลุ่มผู้กู้ที่กำลังถูกฟ้องและมีคำพิพากษาแล้ว และผู้กู้อื่นที่ยังมีภาระหนี้กับ กยศ. แต่จะไม่มีผลย้อนหลังไปสำหรับผู้กู้รายที่ได้ปิดหนี้ไปแล้วก่อนหน้ากฎหมายมีผลบังคับใช้ ผู้เขียนคิดว่าเรื่องนี้ถือเป็นความพิเศษอีกข้อหนึ่งของร่างกฎหมายฉบับนี้

และต้องขอชื่นชม คณะกรรมการพัฒนากฎหมาย สำนักงานคณะกรรมการกฤษฎีกา ผู้ยกร่างและผู้มีส่วน ที่เกี่ยวข้องที่ใส่ใจ ละเอียดอ่อน ไม่ลืม และกล้าหาญที่จะฟันธงในเรื่องนี้ เพราะไม่ใช่นักกฎหมายทุกคนจะคิดเช่นนี้ รวมถึงกล้าหาญที่จะอธิบายผู้ที่เกี่ยวข้อง

การคำนวณยอดหนี้ที่เป็นธรรม

ผู้กู้ กยศ. ที่เคยถูกเอาเปรียบและไม่ได้รับความเป็นธรรมจากอัตราดอกเบี้ยผิดนัดหรือ ‘เบี้ยปรับ’ ที่ถูกกำหนดไว้สูงลิ่วไม่สมเหตุสมผลถึง 18% ต่อปี หรือ ผู้กู้ กยศ. ที่เจอปัญหา ‘จ่ายแต่ดอกเบี้ย’ ที่แม้เพียรชำระหนี้มาโดยตลอด แต่เงินที่ชำระหนี้ถูกนำไปตัดจ่ายดอกเบี้ยแต่เพียงอย่างเดียว ซึ่งเป็นผลจากลำดับการตัดชำระหนี้ที่ถูกกำหนดไว้อย่างไม่เป็นธรรม เมื่อกฎหมายมีผลบังคับใช้ ผู้กู้ กยศ. เหล่านี้ที่ยังมีหนี้ค้างชำระอยู่ กยศ. จะต้องคำนวณ ‘ยอดหนี้ที่เป็นธรรม’ เช่น เดิมที่เคยถูกคิดเบี้ยปรับ 18% ต่อปี ส่วนนี้จะถูกปรับลดลงเหลือไม่เกิน 1% ต่อปี รวมทั้ง กยศ. จะจัดลำดับการชำระหนี้ใหม่ที่ให้ตัดเงินต้นก่อนเป็นลำดับแรก

’การคำนวณยอดหนี้ที่เป็นธรรม’ ถือเป็นเรื่องที่มีความสำคัญมาก และถือเป็นก้าวแรกที่เป็นรูปธรรมของการแก้หนี้ กยศ. เรื่องนี้จะสร้างความเป็นธรรมให้แก่ผู้กู้ กยศ. จะช่วยปรับลดภาระหนี้ที่ต้องจ่ายคืน ให้สมเหตุสมผลอยู่ในวิสัยที่ผู้กู้จะชำระคืนได้

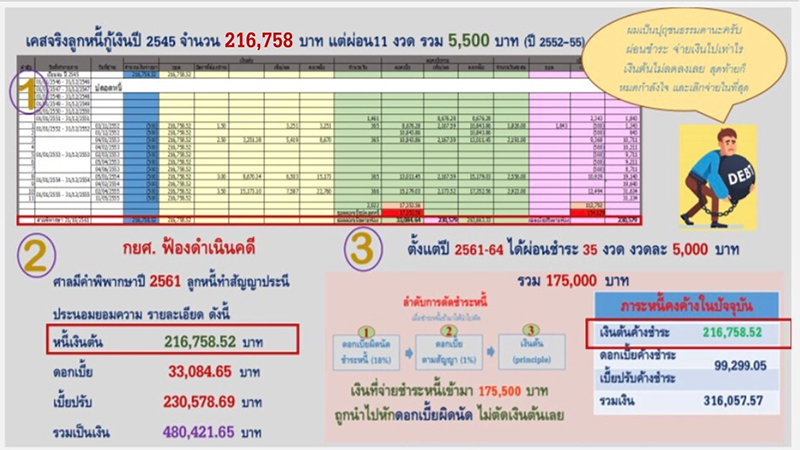

ตัวอย่างจริงของผู้กู้ กยศ. รายหนึ่ง ที่ ณ ปี 2545 กู้เงิน 216,758 บาท ระหว่างนั้นเกิดผิดนัดชำระหนี้ทำให้เบี้ยปรับสูงมาก ปี 2561 กยศ. ฟ้องดำเนินคดี ศาลมีคำพิพากษา ลูกหนี้ทำสัญญาประนีประนอมยอมความ โดยมียอดหนี้เงินต้น 216,758.52 บาท เมื่อรวมดอกเบี้ยและเบี้ยปรับที่สูงถึง 230,578 บาท ทำให้มียอดหนี้รวม 480,421 บาท จะเห็นว่าดอกเบี้ยผิดนัดชำระหนี้ที่สูงถึง 230,578 บาทเป็นผลจากอัตราดอกเบี้ยผิดนัดที่สูง 18% ต่อปี อีกทั้ง เมื่อผนวกกับลำดับการตัดชำระหนี้ที่กำหนดไว้อย่างไม่เป็นธรรมให้ตัดเงินต้นท้ายสุด กล่าวคือ เมื่อชำระหนี้เข้ามาให้นำตัดชำระส่วนของดอกเบี้ยและเบี้ยปรับก่อน ดังนั้นถ้าผู้กู้ยังไม่สามารถจ่ายส่วนนี้หมด เงินที่จ่ายชำระหนี้จะไม่ถูกหักหรือตัดชำระหนี้ในส่วนของเงินต้นเลย ผู้กู้รายนี้ต่อมาช่วง ปี 2561-2564 ได้ไปทำข้อตกลงไกล่เกลี่ยโดยจ่ายเดือนละ 5,000 บาท ผู้กู้ผ่อนชำระจำนวน 35 งวด รวมเป็นเงินทั้งสิ้น 175,000 บาท แต่เงินทั้งหมดถูกนำไปหักดอกเบี้ยตามสัญญาและเบี้ยปรับจนหมด ทำให้ดอกเบี้ยคงค้างลดลงเหลือ 99,299 บาท แต่เงินต้นคงค้างยังเท่าเดิมที่ 216,758 บาท ไม่ลดลงแม้สักบาทเดียว

จากตัวอย่างข้างต้นนี้ ถ้ากฎหมายที่แก้ไขใหม่เริ่มมีผลบังคับใช้ ผู้กู้ กยศ. รายนี้จะได้รับอานิสงส์จากประเด็นที่ถูกแก้ไขให้เกิดความเป็นธรรมขึ้น อาทิ การจัดลำดับการตัดชำระหนี้ใหม่ที่ให้ตัด ‘เงินต้น’ ก่อน ตามด้วยดอกเบี้ยในสัญญา และการปรับลดอัตราดอกเบี้ยผิดนัดชำระหนี้ หรือ ‘เบี้ยปรับ’ ลงจาก 18% เหลือ 1% ต่อปี กยศ. จะคำนวณยอดหนี้ที่เป็นธรรมใหม่ โดยเม็ดเงินที่เดิมได้จ่ายชำระหนี้ก่อนถูกฟ้องปี 2545 เป็นเงิน 5,500 บาท และจ่ายตามคำพิพากษาเดือนละ 5,000 บาท จำนวน 35 เดือนรวมเป็นเงิน 180,500 บาท ซึ่งที่ผ่านมาถูกนำไปจ่ายดอกเบี้ยทั้งจำนวน แต่ในการคำนวณยอดหนี้ใหม่ที่เป็นธรรมเงินจำนวนนี้จะถูกนำไปตัด (1) เงินต้นและ (2) ดอกเบี้ยตามสัญญาไล่เรียงไปตามลำดับ ส่วนดอกเบี้ยผิดนัดหรือเบี้ยปรับจะถูกคำนวณใหม่จาก 18% เหลือ 1% ต่อปี และนำมาพักแขวนไว้ก่อนจนผู้กู้จ่ายค่างวดตามสัญญาเสร็จแล้วถึงจะนำมาหักส่วนนี้ ทั้งนี้ การคำนวณยอดหนี้ที่เป็นธรรมตามขั้นตอนที่อธิบายข้างต้น จะส่งผลทำให้ยอดหนี้เงินต้นคงค้างของผู้กู้ กยศ. รายนี้ลดลงจาก 216,758 บาท เหลือเพียง 51,964 บาท เพราะแต่เดิมนั้นเงินจำนวน 180,500 บาทที่จ่ายชำระหนี้ กยศ. นำไปหักตัดจ่ายดอกเบี้ยทั้งจำนวน ซึ่งถ้าคำนวณใหม่อย่างเป็นธรรม จะเห็นว่าเรื่องนี้จะช่วยลดภาระผู้กู้ให้ยอดหนี้มีความสมเหตุสมผลมากขึ้น และถือเป็น step แรกของการแก้ไขปัญหาหนี้ กยศ. อย่างแท้จริง