กรมศุลฯ แจงอิศรา ภาษีบ.ดิอาจิโอฯจ่ายค่าปรับ1.7พันล.แล้ว'คดีเป็นอันระงับ'

“บริษัทฯ ได้ชำระค่าปรับเป็นเงินรวม 416,992,399 บาท ค่าชดใช้ของกลางรวมภาษีอากร ค่าภาษีอากรแทนการยกของกลางให้เป็นของแผ่นดิน และค่าภาษีอากรที่ขาดพร้อมดอกเบี้ยปรับเป็นเงินรวม 1,344,644,251.04 บาท.. รวมเป็นเงินทั้งสิ้น 1,764,234,935.13 บาทเป็นที่เรียบร้อยแล้ว คดีเป็นอันระงับ”

จากกรณีสำนักข่าวอิศรา www.isranews.org นำเสนอข้อมูลงบการเงินบริษัท ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) จำกัด ซึ่งพบว่าในช่วงปี 2553 มีค่าเผื่อหนี้สินที่อาจเกิดขึ้น 1,756,047,408 บาท

ซึ่งเป็นช่วงหลังจากที่ กรมสอบสวนคดีพิเศษ (ดีเอสไอ) ในยุคที่นายธาริต เพ็งดิษฐ์ ดำรงตำแหน่งเป็นอธิบดีกรมสอบสวนคดีพิเศษ เคยทำหนังสือแจ้งไปยังกรมศุลกากรในช่วงปลายเดือนธ.ค. 2553 กรณีบริษัท ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) หรือชื่อเดิมว่า ริชมอนเด้ (บางกอก) บริษัทลูกของดิอาจิโอ พีแอลซี ในประเทศไทย ผู้ต้องหาในคดีพิเศษที่ 72/2550 ได้มีหนังสือขอทำความตกลงระงับคดีเลี่ยงภาษี ในจำนวนเงินประมาณ 1,500 ล้านบาท

หลังจากที่ในปี 2546 กองปราบปรามได้เข้าตรวจค้นและอายัดเหล้านอกยี่ห้อแบล็ค เลเบิล และเรด เลเบิล ขนาด 1ลิตรของบริษัทริชมอนเด้ ประมาณ 45,000 ลัง การสอบสวนขณะนั้นพบว่า อาจมีการทำความผิดในช่วงปี 2545-2548 และเดือนต.ค. 2550 คณะกรรมการคดีพิเศษ (กคพ.) จึงมีมติให้ดีเอสไอรับทำเป็นคดีพิเศษ และตั้งข้อกล่าวหาบริษัทริชมอนเด้หรือชื่อใหม่ว่า ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) แสดงรายการเท็จเพื่อเลี่ยงภาษีนำเข้าสุราจากต่างประเทศ.

ก่อนที่ในช่วงเดือนมิ.ย.2554 กรมศุลกากรมีหนังสือแจ้งกลับมาว่า คณะกรรมการพิจารณาเปรียบเทียบปรับ กรมศุลกากร มีมติให้บริษัทดิอาจิโอฯ ต้องจ่ายค่าปรับให้กรมศุลกากร 2 เท่าของภาษีที่จ่ายไม่ครบ คาดว่าจะเป็นวงเงินประมาณ 3,000 ล้านบาท ซึ่งเป็นโทษสูงสุด และขั้นตอนต่อไป ดีเอสไอต้องทำหนังสือไปแจ้งให้ดิอาจิโอฯ เข้ามาเสียค่าปรับ เพื่อขอระงับคดีถือว่าเป็นสิทธิตามกฎหมาย

ทำให้ตั้งข้อสังเกตว่า วงเงินค่าปรับที่บริษัท ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) จะต้องจ่ายให้กับกรมศุลกากร น้อยกว่าตัวเลข 3,000 ล้านบาทนั้น

(อ่านประกอบ : เจาะงบดุล 'ดิอาจิโอ' ระบุชัดจ่ายค่าปรับกรมศุลฯแค่1.7 พันล. ไม่ถึง 3 พันล้าน)

ล่าสุดทาง กรมศุลกากร ได้ส่งเอกสารชี้แจงข้อเท็จจริงคดีภาษี บริษัท ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) จำกัด มาให้สำนักข่าวอิศรารับทราบ มีรายละเอียดดังนี้

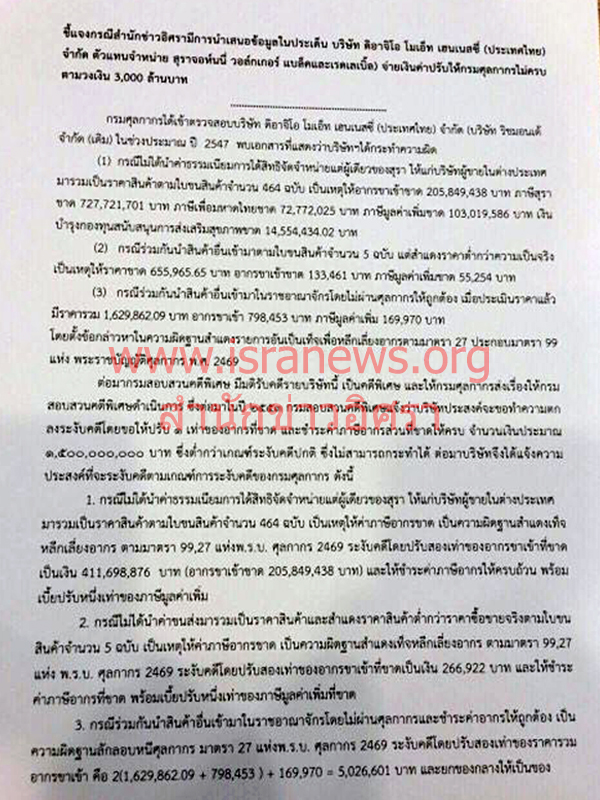

กรมศุลกากร ได้เข้าตรวจสอบ บริษัท ดิอาจิโอ โมเอ็ท เฮนเนสซี่ (ประเทศไทย) จำกัด (เดิมชื่อ บริษัท ริชมอนเด้ จำกัด) ในช่วงปี 2547 พบเอกสารที่แสดงว่า บริษัทฯ ได้กระทำความผิด

1. กรณีไม่ได้นำค่าธรรมเนียมการได้สิทธิจัดจำหน่ายแต่ผู้เดียวของสุรา ให้แก่บริษัทผู้ขายในต่างประเทศมารวมเป็นราคาสินค้าตามใบสินค้าจำนวน 464 ฉบับ เป็นเหตุให้อากรขาเข้าขาด 205,849,438 บาท ภาษีสุราขาด 727,721,701 บาท ภาษีเพื่อมหาดไทยขาด 72,772,025 บาท ภาษีมูลค่าเพิ่มขาด 103,019,586 บาท เงินบำรุงกองทุนสนับสนุนการส่งเสริมสุขภาพขาด 14,554,434.02 บาท

2. กรณีร่วมกันนำสินค้าอื่นเข้ามาตามใบขนสินค้าจำนวน 5 ฉบับ แต่สำแดงว่าราคาต่ำกว่าความเป็นจริง เป็นเหตุให้ราคาขาด 655,965.65 บาท อากรขาเข้าขาด 133,461 บาท ภาษีมูลค่าเพิ่มขาด 55,254 บาท

3. กรณีร่วมกันนำสินค้าอื่นเข้ามาในราชอาณาจักรโดยไม่ผ่านศุลกากรให้ถูกต้อง เมื่อประเมินราคาแล้วมีราคารวม 1,629,862.09 บาท อากรขาเข้า 798,453 บาท ภาษมูลค่าเพิ่ม 169,970 บาท

โดยตั้งข้อกล่าวหาในความผิดสำแดงรายการอันเป็นเท็จ เพื่อหลีกเลี่ยงอากรตามมาตรา 27 ประกอบมาตรา 99 แห่ง พ.ร.บ.ศุลกากร พ.ศ.2469

ต่อมา กรมสอบสวนคดีพิเศษ (ดีเอสไอ) มีมติรับคดีรายบริษัทนี้เป็นคดีพิเศษ และให้กรมศุลกากรส่งเรื่องให้ดีเอสไอดำเนินการ ซึ่งต่อมาในปี 2553 ดีเอสไอแจ้งว่า บริษัทประสงค์จะขอทำความตกลงระงับคดี โดยขอให้ปรับ 1 เท่าของอากรที่ขาด และชำระค่าภาษีอากรส่วนที่ขาดให้ครบ จำนวนเงินประมาณ 1.5 พันล้านบาท ซึ่งต่ำกว่าเกณฑ์ระงับคดีปกติ ซึ่งไม่สามารถกระทำได้

ต่อมา บริษัท จึงได้แจ้งความประสงค์ที่จะระงับคดีตามเกณฑ์การระงับคดีของกรมศุลกากร ดังนี้

1. กรณีไม่ได้นำค่าธรรมเนียมการได้สิทธิจัดจำหน่ายแต่ผู้เดียวของสุรา ให้แก่บริษัทผู้ขายในต่างประเทศมารวมเป็นราคาสินค้าตามใบขนสินค้าจำนวน 464 ฉบับ เป็นเหตุให้ค่าภาษีอากรขาด เป็นความผิดฐานสำแดงเท็จหลีกเลี่ยงอากร ตามมาตรา 99,27 แห่ง พ.ร.บ.ศุลกากร 2496 ระงับคดีโดยปรับสองเท่าของอากรขาเข้าที่ขาดเป็นเงิน 411,698,876 บาท และให้ชำระค่าภาษีอากรให้ครบถ้วน พร้อมเบี้ยปรับ 1 เท่าของภาษีมูลค่าเพิ่ม

2. กรณีไม่ได้นำค่าขนส่งมารวมเป็นราคาสินค้าและสำแดงราคาสินค้าต่ำกว่าความเป็นจริงตามใบขนส่งสินค้า 5 ฉบับ เป็นเหตุให้ค่าภาษีอากรขาด เป็นความผิดฐานสำแดงเท็จหลีกเลี่ยงอากร ตามมาตรา 99,27 แห่ง พ.ร.บ.ศุลกากร 2469 ระงับคดีโดยปรับสองเท่าของอากรขาเข้าที่ขาดเป็นเงิน 266,922 บาท และให้ชำระค่าภาษีอากรที่ขาด พร้อมเบี้ยปรับ 1 เท่าของภาษีมูลค่าเพิ่มที่ขาด

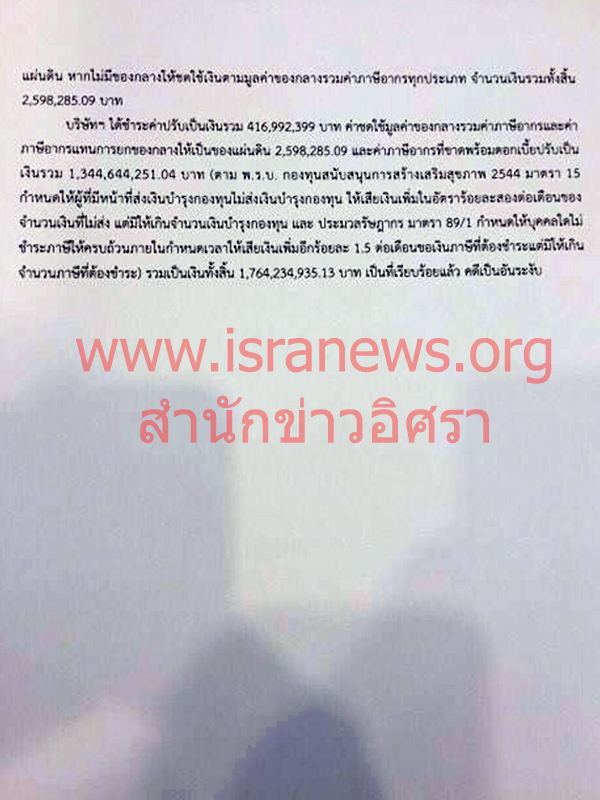

3. กรณีร่วมกันนำสินค้าอื่นเข้ามาในราชอาณาจักรโดยไม่ผ่านศุลกากรและชำระค่าอากรให้ถูกต้อง เป็นความผิดฐานลักลอบหนีศุลกากร มาตรา 27 แห่ง พ.ร.บ.ศุลกากร 2469 ระงับคดีโดยปรับ 2 เท่าของราคารวมอากรขาเข้า เท่ากับ 5,026,601 บาท และยกของกลางให้เป็นของแผ่นดิน หากไม่มีของกลางให้ชดใช้เงินตามมูลค่าของกลางรวมค่าภาษีมูลค่าอากรทุกประเภท จำนวนเงินรวมทั้งสิ้น 2,598,285.09 บาท

บริษัทฯ ได้ชำระค่าปรับเป็นเงินรวม 416,992,399 บาท ค่าชดใช้มูลค่าของกลางรวมภาษีอากรและค่าภาษีอากรแทนการยกของกลางให้เป็นของแผ่นดิน 2,598,285.09 บาท และค่าภาษีอากรที่ขาดพร้อมดอกเบี้ยปรับเป็นเงินรวม 1,344,644,251.04 บาท (ตาม พ.ร.บ.กองทุนสนับสนุนการสร้างเสริมสุขภาพ 2544 มาตรา 15 กำหนดให้ผู้ที่มีหน้าที่ส่งเงินบำรุงกองทุนไม่ส่งเงินบำรุงกองทุนให้เสียเงินเพิ่มในอัตราร้อยละ 2 ต่อเดือนของจำนวนเงินที่ไม่ส่ง แต่มิให้เกินจำนวนเงินบำรุงกองทุน และประมวลรัษฎากร มาตรา 89/1 กำหนดให้บุคคลใดไม่ชำระภาษีให้ครบถ้วนภายในกำหนดเวลาให้เสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือนของเงินภาษีที่ต้องชำระ แต่มิให้เกินจำนวนภาษีที่ต้องชำระ)

รวมเป็นเงินทั้งสิ้น 1,764,234,935.13 บาท เป็นที่เรียบร้อยแล้ว คดีเป็นอันระงับ