ความพยายาม‘มนตรี’ขอเว้นเก็บภาษี บ.โฮปเวลล์ฯ ‘คลัง’เบรก-‘ชาติชาย’ถอยหวั่นรัฐสูญ 364 ล.

“…บริษัท Hopewell จะใช้เงินลงทุนทั้งสิ้นประมาณ 70,000 ล้านบาท ร้อยละ 50 ของเงินลงทุนจะเป็นเงินตราต่างประเทศที่กู้ยืมมาจากสถาบันการเงินต่างประเทศ ฉะนั้นหากยกเว้นภาษีหัก ณ ที่จ่ายสำหรับดอกเบี้ยเงินกู้ยืมดังกล่าวแล้ว จะทำให้รัฐต้องสูญเสียรายได้ภาษีอากรปีละประมาณ 364 ล้านบาท และจะมีผลเสมือนนำรายได้ภาษีอากรของรัฐไปเพิ่มผลประโยชน์ให้บริษัทเป็นพิเศษ ไม่เป็นการสมควรอย่างยิ่ง…”

ยังคงควานหาคนรับผิดชอบไม่ได้!

กรณีศาลปกครองสูงสุดพิพากษากลับ ยกคำร้องกระทรวงคมนาคม โดยการรถไฟแห่งประเทศไทย (รฟท.) ในการยกเลิกสัญญาก่อสร้างทางรถไฟยกระดับ ส่งผลให้ต้องชดใช้ค่าบอกเลิกสัญญาแก่บริษัท โฮปเวลล์ (ประเทศไทย) จำกัด รวมทั้งสิ้นราว 1.2 หมื่นล้านบาท

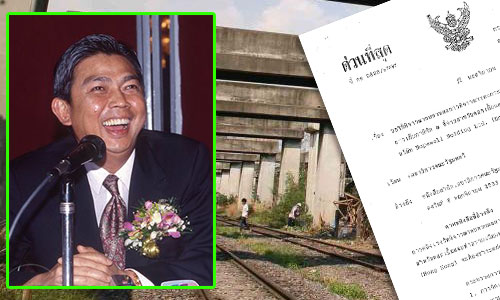

สำนักข่าวอิศรา www.isranews.org รายงานแล้วว่า โครงการนี้ริเริ่มเมื่อปี 2532 โดยนายมนตรี พงษ์พานิช รมว.คมนาคม (ขณะนั้น) ทำหนังสือถึงนายกรัฐมนตรี (พล.อ.ชาติชาย ชุณหะวัณ) เพื่อขอก่อสร้างทางรถไฟยกระดับ มีการเปิดให้เอกชนผู้สนใจเข้าร่วมประมูล มีผู้ซื้อซอง 4 ราย แต่มีแค่ Hopewell Holding Ltd. (Hong Kong) เพียงรายเดียวที่ยื่นประมูล ส่งผลให้คว้างานก่อสร้างชิ้นนี้ไป (อ่านประกอบ : โชว์เอกสารประวัติศาสตร์! ‘มนตรี’ ชง ‘ชาติชาย’ สร้างทางรถไฟยกระดับ-‘โฮปเวลล์’ยื่นซองรายเดียว)

ถัดจากนั้นมาราวครึ่งปี กระทรวงคมนาคม และบริษัท โฮปเวลล์ (ประเทศไทย) จำกัด (ในฐานะผู้ลงนาม บริษัทลูกของ Hopewell Holding Ltd. (Hong Kong)) ได้เจรจากันเบื้องต้น

ผลการเจรจามีอะไรบ้าง ? สำนักข่าวอิศรา www.isranews.org นำเอกสารที่กระทรวงคมนาคมเสนอคณะรัฐมนตรีมานำเสนอ ดังนี้

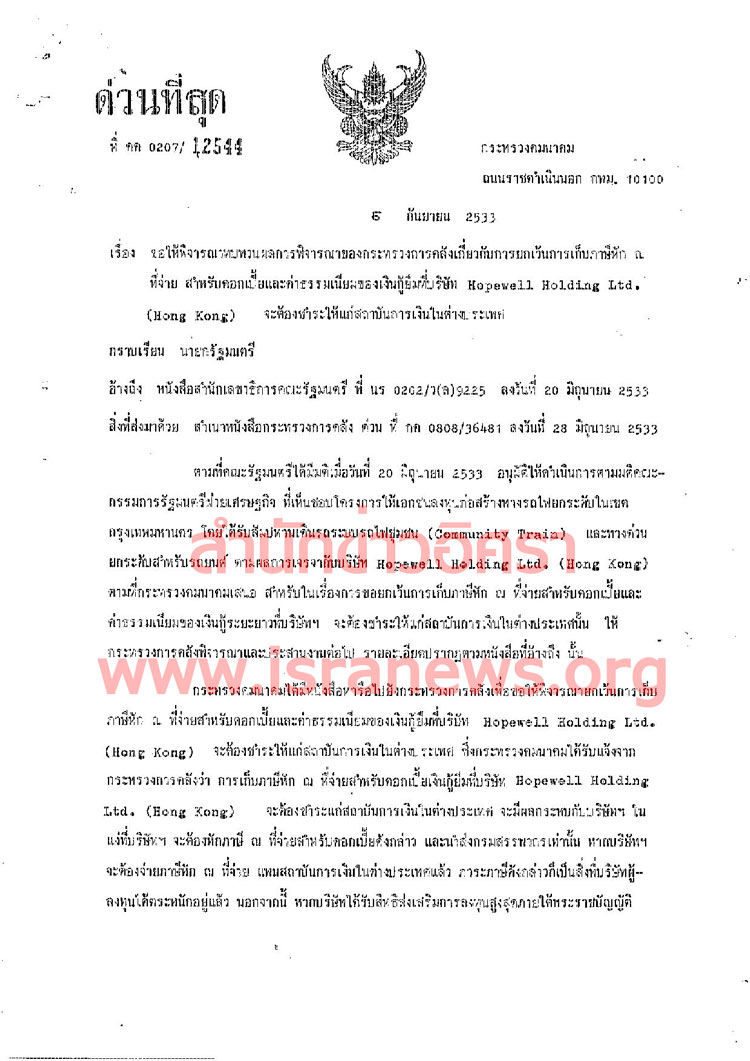

เมื่อวันที่ 11 มิ.ย. 2533 กระทรวงคมนาคม โดยมนตรี พงษ์พานิช ทำหนังสือถึงนายกรัฐมนตรี (พล.อ.ชาติชาย ชุณหะวัณ) ในโครงการให้เอกชนลงทุนก่อสร้างทางรถไฟยกระดับในเขต กทม. ได้รับสัมปทานเดินรถระบบรถไฟชุมชน (Community Train) และทางด่วนยกระดับสำหรับรถยนต์

ที่ประชุมคณะกรรมการรัฐมนตรีฝ่ายเศรษฐกิจ มีมติเห็นชอตามที่กระทรวงคมนาคมเสนอ ตามผลการเจรจากับบริษัท Hopewell Holding Ltd. (Hong Kong) โดยให้กระทรวงคมนาคมมีอำนาจในการลงนามในสัญญาสัมปทานที่กรมอัยการตรวจแก้ไขแล้วแทนรัฐบาล

สำหรับเงื่อนไขที่บริษัท Hopewell ขอรับการสนับสนุนจากรัฐบาลมี 2 ประการ คือ 1.ขอรับสิทธิส่งเสริมการลงทุน ให้ได้รับการส่งเสริมสูงสุดภายใต้ พ.ร.บ.ส่งเสริมการลงทุน ตามประเภทและหลักเกณฑ์ของการลงทุนที่คณะกรรมการส่งเสริมการลงทุนกำหนด

2.เรื่องการขอยกเว้นการเก็บภาษีหัก ณ ที่จ่ายสำหรับดอกเบี้ย และค่าธรรมเนียมของเงินกู้ระยะยาว ที่บริษัท Hopewell จะต้องชำระให้แก่สถาบันการเงินในต่างประเทศ โดยขอให้กระทรวงการคลังพิจารณา และประสานงานต่อไป

ถัดจากนั้นไม่กี่วัน นายมนตรี พงษ์พานิช รมว.คมนาคม ทำหนังสือถึงนายกรัฐมนตรี เห็นชอบให้ยกเว้นการเก็บภาษี ณ ที่จ่ายสำหรับดอกเบี้ย และค่าธรรมเนียมเงินกู้ระยะยาวที่บริษัท Hopewell จะต้องชำระให้แก่สถาบันการเงินในต่างประเทศ

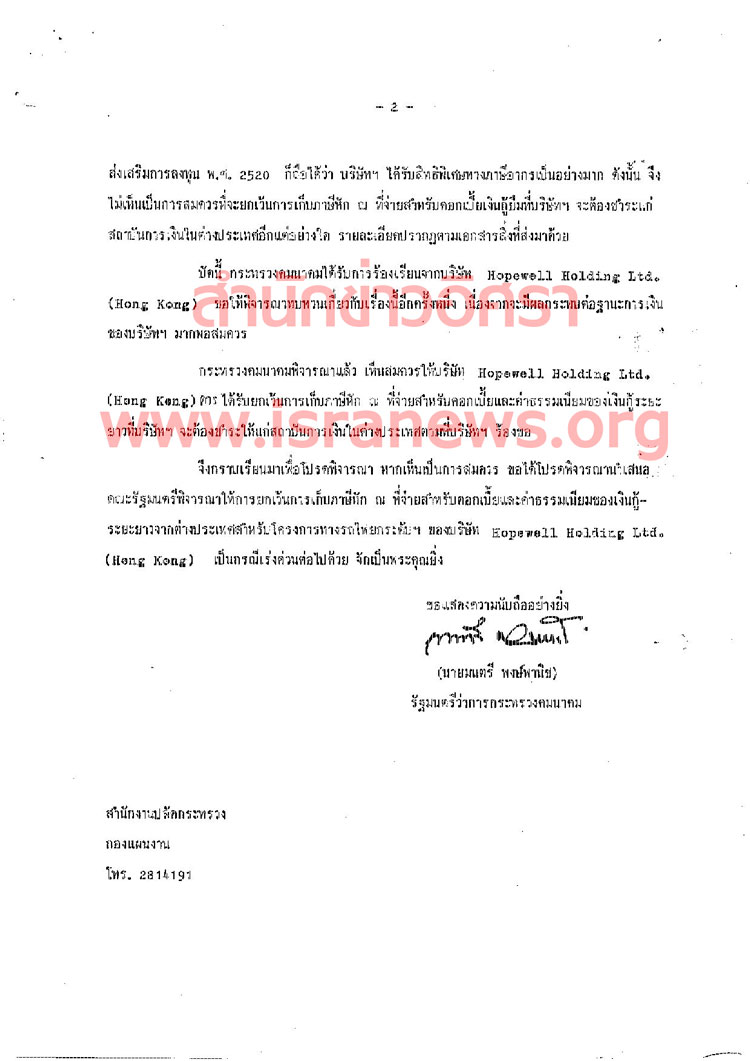

อย่างไรก็ดีกระทรวงการคลัง (นายวีรพงษ์ รามางกูร เป็นรัฐมนตรี) เห็นว่า ภาระดังกล่าวเป็นหน้าที่ของบริษัท Hopewell ที่ตระหนักอยู่แล้ว และหากบริษัทได้รับสิทธิส่งเสริมการลงทุนสูงสุดภายใต้ พ.ร.บ.ส่งเสริมการลงทุน พ.ศ. 2520 ถือว่าบริษัท Hopewell ได้รับสิทธิพิเศษทางภาษีอากรอย่างมาก ดังนั้นจึงไม่เห็นเป็นการสมควรที่จะยกเว้นการเก็บภาษีดังกล่าวแต่อย่างใด

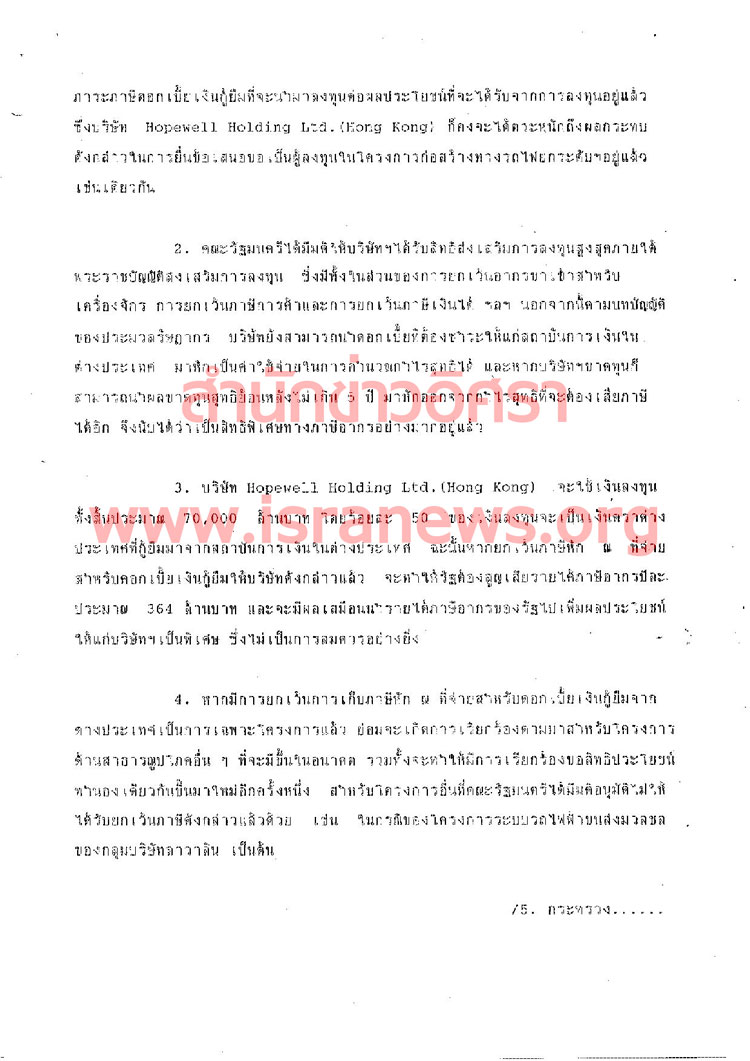

ถัดจากนั้น 3 เดือน เมื่อวันที่ 5 ก.ย. 2533 นายมนตรี พงษ์พานิช รมว.คมนาคม ทำหนังสือถึงนายกรัฐมนตรีอีกครั้ง โดยระบุเหตุผลว่า ตามที่กระทรวงการคลังมีความเห็นไม่ให้ยกเว้นการเก็บภาษีดังกล่าวนั้น บัดนี้กระทรวงคมนาคมได้รับการร้องเรียนจากบริษัท Hopewell ขอให้พิจารณาทบทวนเรื่องนี้อีกครั้ง เนื่องจากมีผลกระทบต่อฐานะการเงินของบริษัทมากพอสมควร กระทรวงคมนาคมพิจารณาแล้วเห็นสมควรให้บริษัท Hopewell ควรได้รับยกเว้นการเก็บภาษีดังกล่าว ตามที่บริษัทร้องขอ (ดูเอกสารประกอบ)

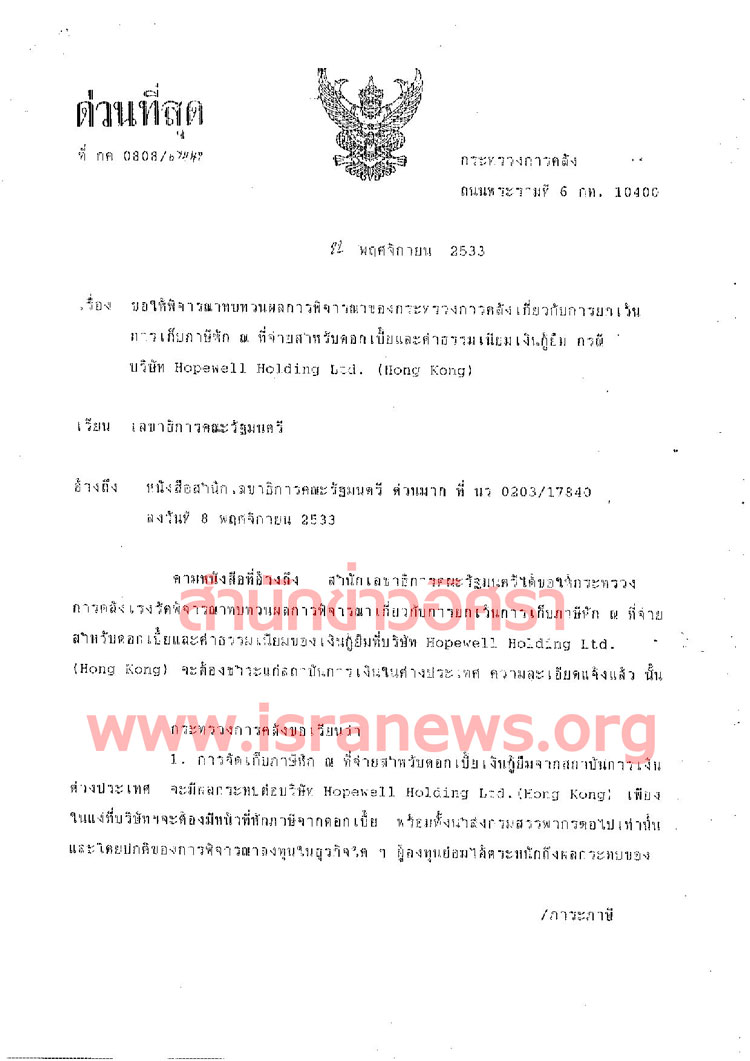

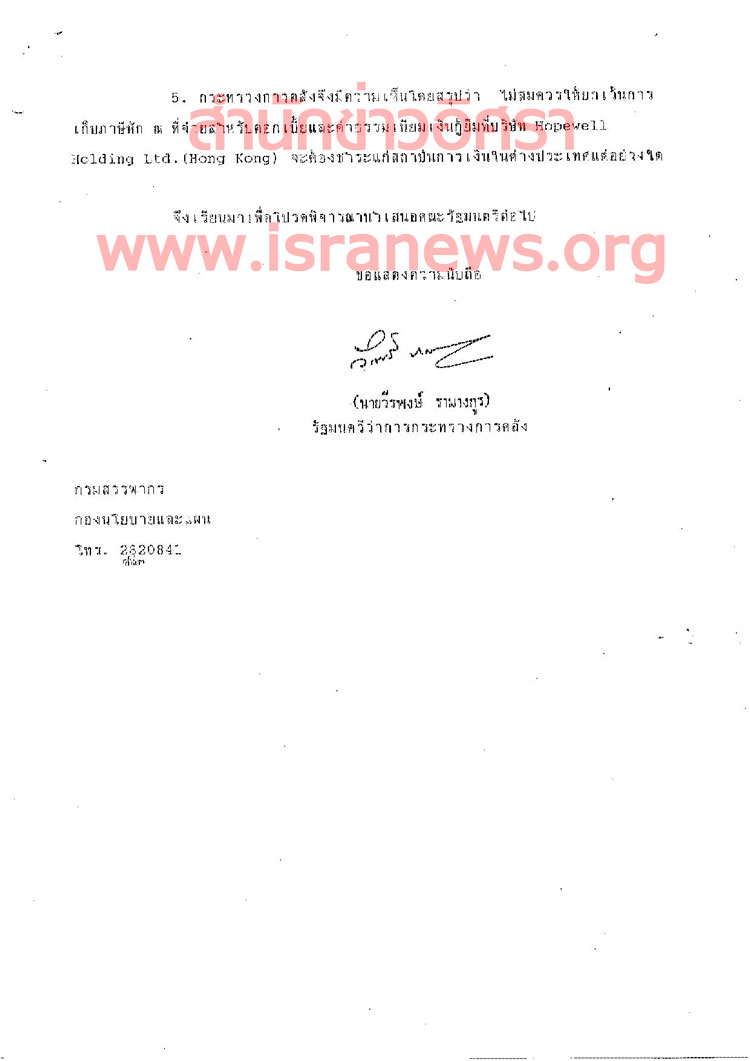

ต่อมา เมื่อวันที่ 22 พ.ย. 2533 กระทรวงการคลัง มีความเห็นถึงกรณีดังกล่าว จำนวน 5 ประเด็น สรุปสาระสำคัญได้ว่า ไม่สมควรให้ยกเว้นการเก็บภาษีดังกล่าว เนื่องจากการจัดเก็บภาษีหัก ณ ที่จ่ายสำหรับดอกเบี้ยเงินกู้ยืมจากสถาบันการเงินต่างประเทศ จะมีผลกระทบต่อบริษัท Hopewell เพียงในแง่ที่บริษัทจะต้องมีหน้าที่หักภาษีจากดอกเบี้ย พร้อมทั้งนำส่งกรมสรรพากรต่อไปเท่านั้น และโดยปกติของการพิจารณาลงทุนในธุรกิจใด ๆ ผู้ลงทุนย่อมตระหนักถึงผลกระทบของภาระภาษีดอกเบี้ยเงินกู้ยืมที่จะนำมาลงทุนต่อผลประโยชน์ที่จะได้รับจากการลงทุนอยู่แล้ว ซึ่งบริษัท Hopewell คงจะได้ตระหนักถึงผลกระทบดังกล่าวในการยื่นข้อเสนอขอเป็นผู้ลงทุนในโครงการก่อสร้างดังกล่าวอยู่แล้วเช่นเดียวกัน

นอกจากนี้คณะรัฐมนตรีมีมติให้บริษัทได้รับสิทธิส่งเสริมการลงทุนสูงสุดภายใต้ พ.ร.บ.ส่งเสริมการลงทุน พ.ศ. 2520 มีทั้งในส่วนของการยกเว้นอากรขอเข้าสำหรับเครื่องจักร การยกเว้นภาษีการค้า และการยกเว้นภาษีเงินได้ ฯลฯ ขณะที่ตามบทบัญญัติของประมวลรัษฎากร บริษัทยังสามารถนำดอกเบี้ยที่ต้องชำระให้แก่สถาบันการเงินต่างประเทศ มาหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิได้ และหากบริษัทขาดทุนก็สามารถนำผลขาดทุนสุทธิย้อนหลังไม่เกิน 5 ปี มาหักออกจากกำไรสุทธิที่จะต้องเสียภาษีได้อีก นับว่าเป็นสิทธิพิเศษทางภาษีอากรอย่างมากอยู่แล้ว

ที่สำคัญบริษัท Hopewell จะใช้เงินลงทุนทั้งสิ้นประมาณ 70,000 ล้านบาท ร้อยละ 50 ของเงินลงทุนจะเป็นเงินตราต่างประเทศที่กู้ยืมมาจากสถาบันการเงินต่างประเทศ ฉะนั้นหากยกเว้นภาษีหัก ณ ที่จ่ายสำหรับดอกเบี้ยเงินกู้ยืมดังกล่าวแล้ว จะทำให้รัฐต้องสูญเสียรายได้ภาษีอากรปีละประมาณ 364 ล้านบาท และจะมีผลเสมือนนำรายได้ภาษีอากรของรัฐไปเพิ่มผลประโยชน์ให้บริษัทเป็นพิเศษ ไม่เป็นการสมควรอย่างยิ่ง

ต่อมา เมื่อวันที่ 4 ธ.ค. 2533 คณะรัฐมนตรีได้รับทราบความเห็นของกระทรวงการคลัง หลังจากนั้นนายมนตรี พงษ์พานิช รมว.คมนาคม จึงได้ขอถอนเรื่องดังกล่าวออกจากที่ประชุมไป1

นี่เป็นเพียงแค่ข้อมูลในผลการเจรจาเบื้องต้นระหว่างฝ่ายรัฐ และบริษัท Hopewell หลังจากให้สัมปทานไปยังไม่ถึง 1 ปี เท่านั้น จะเห็นได้ว่ามีความพยายามจากนายมนตรี ในการชงขอให้งดเว้นการเก็บภาษีเงินกู้สถาบันการเงินต่างประเทศให้แก่บริษัท Hopewell ถึง 2 หน แต่กระทรวงการคลังไม่ยอม

ส่วนเหตุผลอะไรทำให้นายมนตรีต้องทำถึงขนาดนี้ เป็นเรื่องที่หน่วยงานตรวจสอบต้องไปดูข้อมูลกันอีกครั้ง!

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/

อ่านประกอบ :

ดูเหตุผลคำพิพากษาศาล ปค.สูงสุดสั่ง รฟท.จ่ายค่าโง่ 1.2 หมื่นล.ปิดฉากคดีโฮปเวลล์

9 ปี 6 รบ.!คุ้ยมติ ครม.ใครเป็นใคร?สร้าง-เลิก‘โฮปเวลล์’ชนวน รฟท.เสียค่าโง่ 1.2 หมื่นล.

เช็คสถานะล่าสุด บ.โฮปเวลล์ฯ ผู้ชนะคดี รฟท. 1.2 หมื่นล.-ใครต้องรับผิดชอบ?

ย้อนมหากาพย์ 'คดีโฮปเวลล์' หลังศาลฯ สั่งรัฐจ่ายค่าโง่ 1.2 หมื่นล.

หมายเหตุ : ภาพประกอบนายมนตรี พงษ์พานิช จาก ผู้จัดการออนไลน์