SCB EIC เผยภาระหนี้ต่อรายได้ 'ครัวเรือนไทย' พุ่งสูงสุดเป็นประวัติการณ์

SCB EIC เผยผลสำรวจเศรษฐกิจภาคครัวเรือนไทย พบว่าภาระหนี้ต่อรายได้ครัวเรือนไทยพุ่ง 97.7% แตะสูงสุดเป็นประวัติการณ์ พร้อมเผยครัวเรือนไทยก่อหนี้ 'เพื่อบริโภค-ซื้อรถ' เพิ่มขึ้น แต่การก่อหนี้เพื่อทำธุรกิจลดลง

สำนักข่าวอิศรา www.isranews.org รายงานว่า เมื่อวันที่ 17 ม.ค.ที่ผ่านมา ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยรายงาน 'Outlook Quarter 1 2020' ซึ่งรายงานฉบับดังกล่าวได้เผยผลสำรวจเศรษฐกิจภาคครัวเรือนไทย โดยระบุว่า เศรษฐกิจภาคครัวเรือนในช่วง 2 ปีที่ผ่านมาอยู่ในสภาวะซบเซา สะท้อนจากรายได้และรายจ่ายเฉลี่ยของครัวเรือนไทย ที่ลดลงเป็นครั้งแรกในรอบ 10 ปี ประกอบกับสถานะทางการเงินที่มีความเปราะบางมากขึ้น

"รายได้และรายจ่ายเฉลี่ยของครัวเรือนไทยที่ลดลงเป็นครั้งแรกในรอบ 10 ปี ประกอบกับสถานะทางการเงินที่มีความเปราะบางมากขึ้น ทั้งจากภาระหนี้ที่เพิ่มสูงขึ้น และกันชนทางการเงินที่ลดลง ในสภาวะลักษณะนี้กลุ่มที่น่าเป็นห่วงที่สุด คือ กลุ่มครัวเรือนรายได้น้อย โดยเฉพาะกลุ่มที่มีภาระหนี้" รายงานระบุ

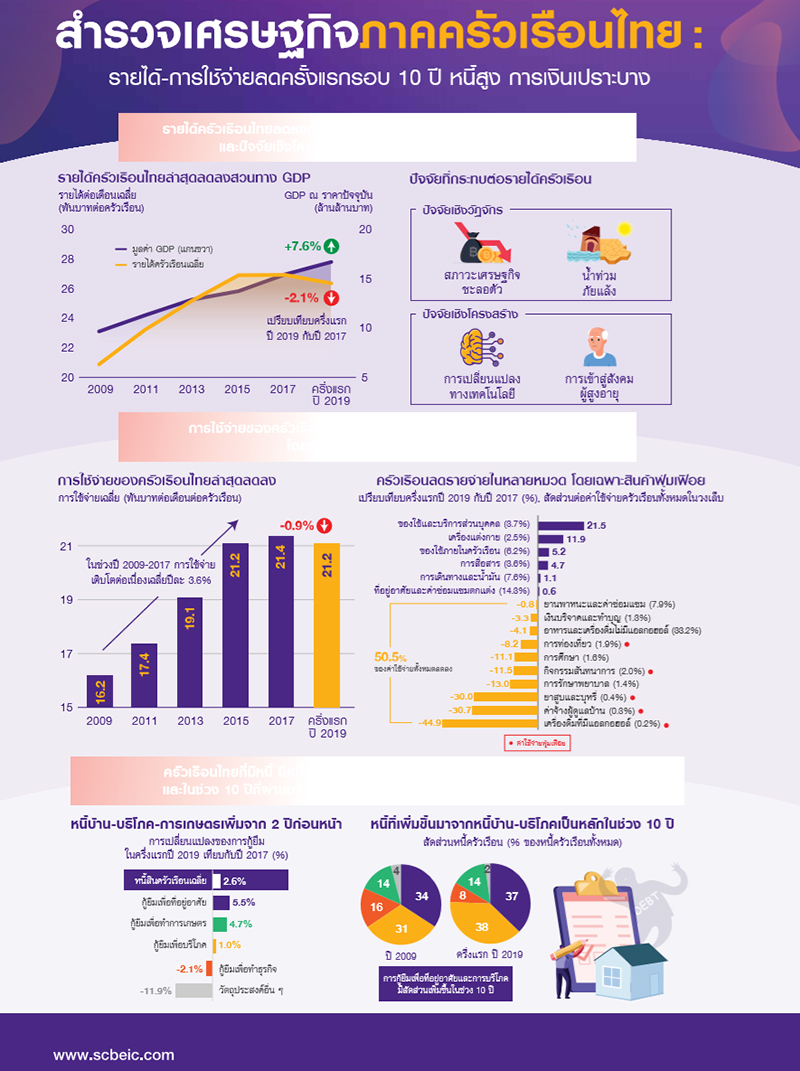

อีไอซี ขยายความว่า ครัวเรือนไทยมีรายได้ลดลงสวนทางกับ GDP ที่เพิ่มขึ้นต่อเนื่อง โดยในช่วงครึ่งแรกของปี 2019 ครัวเรือนไทยมีรายได้เฉลี่ยอยู่ที่ 26,371 บาทต่อเดือนต่อครัวเรือน ลดลง -2.1% จากในปี 2017 ที่ 26,946 บาทต่อเดือนต่อครัวเรือน ถือเป็นการลดลงครั้งแรกในรอบ 10 ปีจากในช่วงก่อนหน้านี้ที่รายได้ครัวเรือนมีการเพิ่มขึ้นมาโดยตลอด ทั้งนี้รายได้ครัวเรือนที่ลดลงนั้นสวนทางกับเศรษฐกิจเมื่อวัดจากมูลค่า GDP ณ ราคาปัจจุบัน (nominal GDP) ที่เติบโตขึ้น 7.6% ในช่วงเดียวกัน

ส่วนสาเหตุที่ทำให้รายได้ครัวเรือนลดลงนั้น มีสาเหตุมาจากทั้งปัจจัยเชิงวัฏจักรและปัจจัยเชิงโครงสร้าง เห็นได้จากรายได้ครัวเรือนที่ลดลงทั้งจากการทำงาน (ค่าจ้าง) และจากการประกอบธุรกิจในช่วงครึ่งแรกของปี 2019 เมื่อเทียบกับปี 2017

-รายได้ครัวเรือนจากการทำงานเป็นลูกจ้างลดลง จาก 22,237 บาทต่อครัวเรือนต่อเดือนในปี 2017 เหลือ 21,879 บาท ในช่วงครึ่งแรกของปี 2019 หรือลดลง -1.6% โดยอีไอซีวิเคราะห์ว่า การลดลงของรายได้ค่าจ้างของครัวเรือนมีสาเหตุมาจากจำนวนคนทำงานและจำนวนชั่วโมงการทำงานเฉลี่ยต่อคนที่ลดลง รวมไปถึงอัตราค่าจ้างที่ชะลอลง ซึ่งเป็นผลมาจากทั้งปัจจัยเชิง วัฏจักรโดยเฉพาะการลดการใช้แรงงานตามภาวะเศรษฐกิจที่ชะลอตัว

ประกอบกับปัจจัยเชิงโครงสร้าง เช่น การเข้าสู่สังคมผู้สูงอายุ ที่ทำให้มีแรงงานที่ออกจากกำลังแรงงาน เพราะสูงอายุเพิ่มขึ้นจาก 5.4 ล้านคนในปี 2014 มาเป็น 7.1 ล้านคนในช่วงครึ่งแรกปี 2019 หรือการนำเทคโนโลยีทดแทนแรงงาน (automation) มาใช้ในหลายอุตสาหกรรมที่มีส่วนทำให้แรงงานที่ทำงานล่วงเวลา (overtime workers) ลดลงจาก 9.7 ล้านคน ลงมาเหลือ 6.7 ล้านคน เมื่อเทียบกับในช่วงเวลาเดียวกัน

-รายได้ครัวเรือนจากกกำไรกิจการลดลง ทั้งในและนอกภาคเกษตร โดยกำไรกิจการการเกษตรเฉลี่ยอยู่ที่ 7,048 บาทต่อครัวเรือน ต่อเดือนในช่วงครึ่งแรกของปี 2019 ลดลง -4.8% จาก 2 ปีก่อนหน้าสอดคล้องกับเศรษฐกิจภาคเกษตรกรรมที่เผชิญกับทั้งภัยแล้งและปัญหาราคาสินค้าตกต่ำ ทั้งนี้ กำไรกิจการการเกษตรลดลงอย่างต่อเนื่องมาตั้งแต่ปี 2013 เป็นต้นมา

โดยหากเทียบกันแล้วระดับรายได้ล่าสุดจะอยู่ต่ำกว่ารายได้เมื่อปี 2013 ถึง 23.8% ส่วนรายได้ครัวเรือนที่มาจากกำไรกิจการนอกภาคเกษตรก็ลดลงเช่นเดียวกัน โดยในช่วงครึ่งแรกของปี 2019 อยู่ที่ 18,685 บาท ลดลงจาก 19,269 บาทในปี 2017 หรือลดลง -3.0% ตามสภาวะเศรษฐกิจที่ชะลอตัวและการแข่งขันในหลายรูปแบบที่รุนแรงขึ้นจากบริษัทขนาดใหญ่ เช่น การขยายสาขาของ ธุรกิจโมเดิร์นเทรดไปตามต่างจังหวัด การใช้ประโยชน์จากแพลตฟอร์มอีคอมเมิร์ซ เป็นต้น

-รายได้ครัวเรือนประเภทอื่นๆค่อนข้างทรงตัว โดยรายได้ที่มาจากดอกเบี้ยจากการลงทุน ดอกเบี้ยจากเงินออม เงินโอนจาก ภาครัฐ เงินโอนจากผู้อื่น ฯลฯ ในช่วงครึ่งแรกของปี 2019 อยู่ที่ 7,806 บาทต่อครัวเรือนต่อเดือน ไม่เปลี่ยนแปลงจากปี 2017 คาดว่าสาเหตุที่รายได้ในส่วนนี้ทรงตัวมาจากเงินออมเฉลี่ยต่อเดือนที่ลดลงและอัตราดอกเบี้ยที่ทรงตัวในระดับต่ำ อย่างไรก็ดี รายได้ที่มาจากเงินโอนจากภาครัฐมีการเพิ่มขึ้นอย่างต่อเนื่องซึ่งจะกล่าวถึงในรายละเอียดในส่วนถัดๆ ไป

อีไอซี ยังพบว่า การใช้จ่ายเฉลี่ยของครัวเรือนไทยก็ลดลงเป็นครั้งแรกในรอบ 10 ปีเช่นกัน โดยในช่วงครึ่งแรกของปี 2019 ครัวเรือนไทยใช้จ่ายเฉลี่ยอยู่ที่ 21,236 บาทต่อครัวเรือนต่อเดือนลดลง -0.9% จาก 21,437 บาทต่อครัวเรือนต่อเดือนในปี 2017 ถือเป็นการลดลงครั้งแรกในรอบ 10 ปี (รูปที่ 3) สอดคล้องกับรายได้ที่ลดลง ทั้งนี้ การลดลงของการใช้จ่ายยังอาจมีสาเหตุมาจากความกังวลเรื่องความไม่แน่นอนทางเศรษฐกิจที่มากขึ้น รวมถึงภาระหนี้ที่เพิ่มสูงขึ้นด้วยเช่นกัน

ทั้งนี้ เมื่อพิจารณาในรายละเอียด พบว่าครัวเรือนไทยลดการใช้จ่ายในหลายหมวด โดยเฉพาะรายจ่ายสินค้าฟุ่มเฟือย โดยเมื่อพิจารณาการเปลี่ยนแปลงเทียบระหว่างช่วงครึ่งแรกของปี 2019 และปี 2017 พบว่า ครัวเรือนมีการลดรายจ่ายในสินค้าจำเป็นบางรายการ เช่น หมวดอาหาร ซึ่งเป็นหมวดที่มีสัดส่วนรายจ่ายสูงที่สุด (33.2% ของรายจ่ายทั้งหมด) และหมวดรายจ่ายเกี่ยวกับการรักษาพยาบาล

แต่ส่วนที่ลดลงมากกว่าค่าเฉลี่ยจะเป็นกลุ่มสินค้าฟุ่มเฟือย เช่น รายจ่ายในด้านเครื่องดื่มแอลกอฮอล์ ความบันเทิง และการท่องเที่ยว สะท้อนว่าครัวเรือนไทยเลือกที่จะประหยัดค่าใช้จ่ายในกลุ่มสินค้าและบริการฟุ่มเฟือยลงมากเป็นพิเศษในภาวะที่รายได้ไม่เติบโต อย่างไรก็ดี โดยเฉลี่ยครัวเรือนก็ยังคงมีการเพิ่มรายจ่ายในบางรายการ เช่น ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัย เครื่องแต่งกาย ของใช้ และบริการส่วนบุคคล และรายจ่ายด้านการสื่อสาร

"รายจ่ายด้านการสื่อสารเป็นรายจ่ายหลักประเภทเดียวที่ครัวเรือนไม่เคยมี การลดการใช้จ่ายลงในตลอดช่วง 10 ปีที่ผ่านมา สอดคล้องกับพฤติกรรมการใช้เทคโนโลยีโทรศัพท์มือถือของผู้บริโภคที่เพิ่มสูงขึ้นอย่างต่อเนื่อง" รายงานระบุ

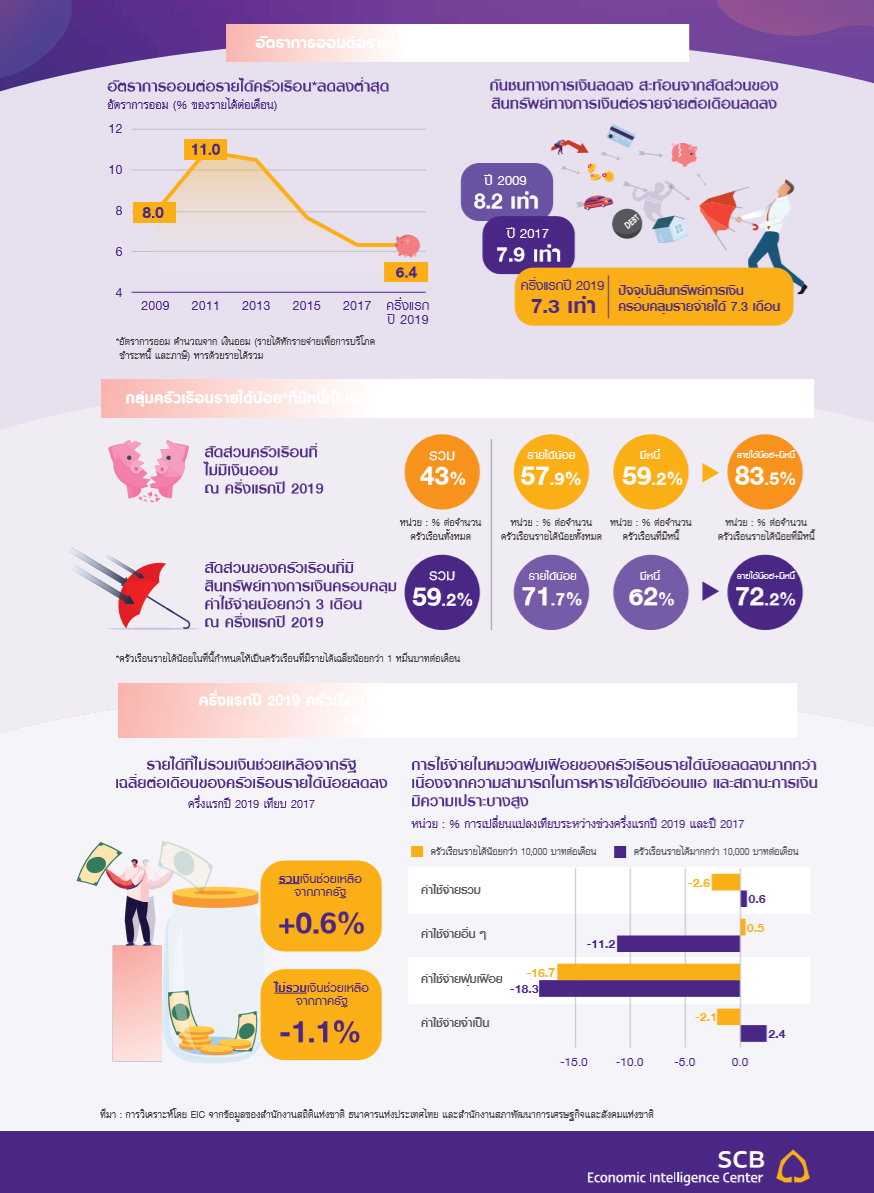

อีไอซี ระบุด้วยว่า ผลสำรวจยังพบว่า ครัวเรือนไทยเป็นหนี้มากขึ้น และภาระหนี้ต่อรายได้แตะระดับสูงสุดเป็นประวัติการณ์ โดยครัวเรือนที่มีหนี้ (46.3% ของจำนวนครัวเรือนทั้งหมด) พบว่า ภาระหนี้เฉลี่ยต่อครัวเรือนเพิ่มขึ้นจาก 353,210 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 362,373 บาทต่อครัวเรือนในครึ่งแรกของปี 2019 หรือเพิ่มขึ้น 2.6% ส่งผลให้สัดส่วนหนี้ต่อรายได้ (หารเฉพาะครัวเรือนที่มีหนี้) เพิ่มขึ้นจาก 96.1% มาเป็น 97.7% และถือเป็นระดับที่สูงที่สุดเป็นประวัติการณ์

เมื่อพิจารณาในรายละเอียดพบว่า ครัวเรือนไทยก่อหนี้เพิ่มในด้านที่อยู่อาศัย การบริโภค และการเกษตร แต่ลดการก่อหนี้ธุรกิจนอกภาคเกษตรลง โดยเมื่อพิจารณาการเปลี่ยนแปลงในด้านการก่อหนี้ในครึ่งแรกปี 2019 เทียบกับปี 2017 พบว่า

-การก่อหนี้เพื่อซื้อที่อยู่อาศัยของครัวเรือนเฉลี่ยเพิ่มขึ้น จาก 128,287 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 135,312 บาทต่อครัวเรือนในช่วงครึ่งแรกของปี 2019 หรือเพิ่มขึ้น 5.5% ส่งผลให้สัดส่วนหนี้ที่อยู่อาศัยต่อหนี้ครัวเรือนทั้งหมดเพิ่มขึ้นจาก 36.3% มาเป็น 37.3% ซึ่งถือเป็นระดับที่สูงที่สุดนับตั้งแต่ปี 2009

-หนี้เพื่อการบริโภคเพิ่ม ในส่วนของหนี้เพื่อการบริโภค (รวมหนี้รถยนต์) ซึ่งเป็นหนี้ที่มีสัดส่วนสูงที่สุดของครัวเรือนในปัจจุบัน เพิ่มขึ้นจาก 137,678 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 139,904 บาทต่อครัวเรือนในครึ่งแรกของปี 2019 คิดเป็นการเพิ่มขึ้น 1.0% สำหรับหนี้เพื่อการบริโภคนี้ถือเป็นหนี้ที่เติบโตเร็วที่สุดในช่วง 10 ปีที่ผ่านมา โดยเติบโตเฉลี่ย 7.0% ต่อปี ขณะที่หนี้ส่วนอื่น ๆ เติบโตเฉลี่ยเพียง 3.7% ต่อปี ทำให้หนี้เพื่อการบริโภคมีสัดส่วนเพิ่มขึ้นจาก 30.8% ในปี 2009 มาเป็นที่ 38.4% ในปัจจุบัน (2019)

-การก่อหนี้เพื่อทำธุรกิจการเกษตรยังคงเพิ่มขึ้น จาก 49,273 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 51,574 บาทต่อครัวเรือน คิดเป็นการเพิ่มขึ้น 4.7% ทั้งๆ ที่กำไรจากกิจการการเกษตรลดลงในช่วงเดียวกัน คาดว่าสาเหตุน่าจะมาจากการก่อหนี้เพื่อประคับประคองธุรกิจและค่าใช้จ่ายในครัวเรือนในช่วงที่ต้องเผชิญปัจจัยลบ รวมถึงอาจมีผลส่วนหนึ่งมาจากมาตรการภาครัฐในการให้สินเชื่อดอกเบี้ยต่ำแก่เกษตรกรต่อเนื่อง

ในทางกลับกันการก่อหนี้เพื่อทำธุรกิจนอกภาคเกษตรลดลงจาก 30,120 บาทต่อครัวเรือนในปี 2017 ลดลงมาอยู่ที่ 29,478 บาทต่อครัวเรือนในปัจจุบัน คิดเป็นการลดลง -2.1% สอดคล้องกับทิศทางการเปลี่ยนแปลงของกำไรกิจการนอกภาคเกษตร และสัดส่วนหนี้เพื่อทำธุรกิจนอกภาคเกษตรมีแนวโน้มลดลงในช่วง 10 ปีที่ผ่านมา โดยเคยมีสัดส่วนสูงถึง 16.3% ในปี 2009 ลดลงมาเหลือเพียง 8.1% ในปัจจุบัน ส่วนหนึ่งมาจากการที่จำนวนครัวเรือนที่ทำกิจกรรมนอกภาคเกษตรลดลงจาก 30.5% ในปี 2009 มาอยู่ที่ 25.2% ในปัจจุบัน

"จากแนวโน้มของการเปลี่ยนแปลงของหนี้แต่ละประเภทในช่วง 10 ปีที่ผ่านมานั้น แสดงให้เห็นว่าการเพิ่มขึ้นของหนี้ภาคครัวเรือนถูกขับเคลื่อนโดยหนี้เพื่อการบริโภคและหนี้เพื่อที่อยู่อาศัยเป็นหลัก ไม่ใช่หนี้เพื่อการทำธุรกิจ โดยมีแรงขับเคลื่อนมาจากหลายปัจจัยไม่ว่าจะเป็นนโยบายรถคันแรกในช่วงปี 2011-2012 ความนิยมที่เพิ่มขึ้นของที่อยู่อาศัยประเภทคอนโดมิเนียม อัตราดอกเบี้ยที่อยู่ในระดับต่ำ และนโยบายการปล่อยสินเชื่อที่ค่อนข้างผ่อนคลายของสถาบันการเงิน" รายงานระบุ

อีไอซี ประเมินว่า ในระยะต่อไป การเติบโตของหนี้ทั้งเพื่อการบริโภคและที่อยู่อาศัยอาจชะลอลง จากภาระหนี้ที่ขึ้นมาอยู่ในระดับสูงส่งผลให้การกู้ยืมใหม่ยากขึ้น รวมถึงผลของมาตรการ LTV ที่ทำให้การกู้ยืมเพื่อที่อยู่อาศัยมีแนวโน้มชะลอลง

อีไอซี ยังระบุว่า จากการที่ครัวเรือนไทยมีการออมลดลงจากในอดีต และมีครัวเรือนจำนวนไม่น้อยที่ไม่มีเงินออม บ่งชี้ว่าครัวเรือนไทย มีความเปราะบางทางการเงินมากขึ้นในการเผชิญปัจจัยลบทางเศรษฐกิจ เช่น การขาดรายได้ การตกงาน ซึ่งความเสี่ยงดังกล่าวมีเพิ่มขึ้นในปัจจุบัน ในขณะที่มีครัวเรือนไทยเกินครึ่ง หรือ 59.2% มีสินทรัพย์ทางการเงินครอบคลุมรายจ่ายได้ไม่เกิน 3 เดือน

และเมื่อพิจารณาจะพบว่ากลุ่มครัวเรือนมีความเปราะบางทางการเงินมากเป็นพิเศษ คือ ครัวเรือนที่มีรายได้เฉลี่ยน้อยกว่า 1 หมื่นบาทต่อเดือน (คิดเป็น 19.9% ของจำนวนครัวเรือนทั้งหมด) โดยครัวเรือนกลุ่มนี้จะมีกันชนทางการเงินไม่มาก สินทรัพย์ทางการเงินเทียบกับรายจ่ายต่อเดือนของครัวเรือนรายได้น้อยมาก หรือคิดเป็นเฉลี่ยอยู่ที่ 4.3 เท่า ขณะที่ค่าเฉลี่ยสัดส่วนของกลุ่มรายได้ที่สูงกว่านั้นจะอยู่ที่ 7.5 เท่า

นอกจากนี้ กลุ่มรายได้น้อยยังมีสัดส่วนของครัวเรือนที่มีสินทรัพย์ทางการเงินไม่พอรายจ่ายเกิน 3 เดือนสูงถึง 71.7% เพิ่มขึ้นต่อเนื่องปี 2015 ที่สัดส่วนดังกล่าวอยู่ที่ 68.4%

อย่างไรก็ตาม อีไอซี พบว่า ครัวเรือนรายได้น้อยมีการพึ่งพาเงินช่วยเหลือจากภาครัฐเพิ่มขึ้นมาโดยตลอด เช่น เงินโอน เงินสงเคราะห์ผู้สูงอายุและผู้พิการ และเงินช่วยเหลืออื่น ๆ ซึ่งกลุ่มครัว เรือนที่ได้เงินส่วนนี้มากที่สุด คือ กลุ่มครัวเรือนรายได้น้อยกว่า 1 หมื่นบาทต่อเดือน โดยเงินช่วยเหลือจากรัฐที่ได้ในช่วงครึ่งแรกของ ปี 2019 อยู่ที่ 813 บาทต่อเดือน คิดเป็นสัดส่วนสูงถึง 11.6% ต่อรายได้ทั้งหมด (หากเป็นครัวเรือนรายได้น้อยที่มีผู้สูงอายุเป็น สมาชิกในครัวเรือน สัดส่วนดังกล่าวจะเพิ่มขึ้นเป็น 17.2%)

"สัดส่วนเงินช่วยเหลือของกลุ่มครัวเรือนรายได้น้อยนั้น มีทิศทางเพิ่มสูงขึ้นมาโดยตลอด และเงินช่วยเหลือจากรัฐเป็นปัจจัยสำคัญที่ช่วยประคับประคอง และทำให้รายได้ของครัวเรือนกลุ่มรายได้น้อยเพิ่มขึ้น 0.6% แต่หากไม่รวมเงินช่วยเหลือจากรัฐ รายได้ครัวเรือนกลุ่มดังกล่าวจะลดลง -1.1% สะท้อนว่า โดยพื้นฐานความสามารถในการหารายได้ของครัวเรือนกลุ่มนี้ยังมีความอ่อนแอและยังต้องอาศัยเงินช่วยเหลือจากรัฐ" รายงานระบุ

อีไอซี เสนอว่า จากสถานการณ์เศรษฐกิจของภาคครัวเรือนไทยในช่วง 2 ปีที่ผ่านมาอยู่ในภาวะซบเซา และครัวเรือนยังมีภาระหนี้ต่อรายได้ที่ค่อนข้างสูง สัดส่วนการออมและกันชนทางการเงินที่ลดลง ดังนั้น มาตรการช่วยเหลือจากรัฐระยะสั้น จึงยังคงมีความจำเป็นในการประคับประคองการใช้จ่ายและการชำาระหนี้ โดยเฉพาะสำหรับกลุ่มครัวเรือนรายได้น้อยที่มีความเปราะบางมากที่สุด

ส่วนในระยะยาวภาครัฐต้องมีมาตรการเพิ่มรายได้ให้ครัวเรือนไทยที่มีความอ่อนแอทั้งในส่วนของแรงงาน และผู้ประกอบการ ด้วยการยกระดับผลิตภาพ (productivity) ผ่านการเพิ่มทักษะของแรงงานและการสนับสนุนการปรับตัวของ ธุรกิจ SMEs ต่อการเปลี่ยนแปลงทางเทคโนโลยี รวมไปถึงการส่งเสริมการกระจายรายได้ด้วยการสนับสนุนการแข่งขันทางธุรกิจ อย่างเป็นธรรมและการลดกฎระเบียบที่เป็นอุปสรรคต่อธุรกิจขนาดเล็ก

อ่านรายงานฉบับเต็ม https://www.scbeic.com/th/detail/product/6548

# กดคลิก ติดตาม ส่งแชร์ข่าวอิศรา ได้ที่นี่ https://www.facebook.com/isranewsfanpage/